BAB I PENDAHULUAN

Dampak krisis finansial global masih saja terasa hingga saat ini. Hampir seluruh negara-negara di dunia kolaps lantaran diserang badai krisis finansial yang dimulai dari krisis subprime morgage di Amerika Serikat. Krisis di Amerika kemudian menjalar hampir ke seluruh dunia. Krisis finansial global menjelma menjadi krisis ekonomi yang menyebabkan dunia mengalami krisis terbesar setelah Great Depression pada dekade 1930-an.

Semenjak terjadinya krisis pada tahun 2008, hanya beberapa negara yang memiliki pertumbuhan ekonomi positif. Salah satunya adalah Indonesia, bersama dengan India dan China. Berdasarkan data dari Bank Indonesia, Pertumbuhan ekonomi Indonesia di akhir 2008 sekitar 6,0 persen, kemudian turun menjadi 4,6 pada tahun 2009, dan kemudian mulai merangkak naik pada tahun 2010 menjadi 6,1 persen. Kuatnya perekonomian domestik Indonesia karena ditopang oleh sektor konsumsi membuat Indonesia dapat bertahan dari badai krisis finansial global.

Di sisi lain, perekonomian negara-negara di dunia mengalami resesi pasca 2008. Pada tahun 2009, hapir sebagian besar negara-negara di dunia mengalami pertumbuhan ekonomi yang minus. Amerika Serikat -2,6 persen, Inggris -4,9 persen, kawasan Eropa Tenga dan Timur -3,6 persen, bahkan Jepang mencapai -6,3 persen. Di sisi lain, Indonesia tetap tumbuh dengan meyakinkan di level 4,5 persen (Laporan Tahunan Bank Indonesia).

Tumbuhnya perekonomian Indonesia di tengah krisis, ditambah menurunnya performa perekonomian sebagian besar negara-negara di dunia membuat Indonesia menjadi salah satu incaran para investor global untuk menanamkan modalnya. Alhasil, derasnya laju capital inflow di Indonesia adalah fakta konsekuensi yang harus diterima Indonesia akibat perekonomian Indonesia yang cukup menjanjikan dibandingkan sebagian besar negara-negara lain di dunia.

sebelumnya. Penguatan tersebut diikuti oleh meningkatnya volatilitas nilai tukar rupiah terhadap dolar AS di triwulan I 2011 menjadi 0,35%, lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 0,2%.

BAB II

TINJAUAN PUSTAKA 2.1 Prakondisi Penerapan Liberalisasi Capital Account

Wihlborg dan Dezseri (1999)[1] mengutip dari beberapa ahli seperti Hanson (1995), Rojas-Suarez (1992), dan Williamson (1992) menyebutkan ada beberapa prakondisi yang harus dipenuhi sebelum suatu negara sebelum membuka capital account mereka. Prakondisi-prakondisi tersebut adalah:

1.Kondisi makroekonomi yang stabil.

Definisi kondisi makroekonomi yang stabil di sini adalah stabilnya inflasi (Hanson, 1995) atau kecilnya perbedaan antara kondisi pasar keuangan domestik relatif terhadap pasar keuangan dunia, harga dan tingkah upah yang fleksibel (Rojas-Suarez, 1992).

2.Ditiadakannya kontrol keuangan domestik pada suku bunga dan alokasi portfolio (Hanson, 1995). Restrukturisasi dan rekapitalisasi institusi keuangan (Rojas-Suarez, 1992).

3.Williamson (1992) berpendapat bahwa sebuah negara harus melakukan liberalisasi perdagangan (current account) terlebih dahulu sebelum melakukan liberalisasi sektor keuangan (capital account).

4.Disiplin fiskal yang baik (Rojas-Suarez 1992 dan Williamson 1992).

5.Kepastian hukum atau kebijakan yang permanen atau tidak cepat berubah (Hanson, 1995).

6.Kemapuan untuk mengelola permintaan melalui fleksibilitas fiskal (Hanson, 1995). 2.2Mitos-mitos Terkait Capital Control

Menurut Magud (2007) setidaknya ada empat mitos buruk terkait dengan capital inflows sehingga otoritas moneter atau Pemerintah harus melakukan capital controls:

Tekanan apresiasi terhadap mata uang domestik. Mata uang domestik akan terus menguat sehingga dapat mengurangi daya saing barang ekpor negara tersebut relatif terhadap negara lain.

2.Ancaman Hot Money.

Derasnya modal masuk hanya bersifat jangka pendek (short term). Dana jangka pendek ini dapat menyebabkan instabilitas ekonomi karena selain dapat membuat nilai mata uang domestik menguat secara cepat, hot money juga dapat menimbulkan instabilitas bahkan krisis pasar keuangan seperti yang terjadi di Asia pada tahun 1997.

3.Ancaman Derasnya Modal Masuk (large inflows).

Derasnya arus modal masuk menuju suatu negara layaknya dua mata pedang. Di satu sisi dinanti, di sisi lain dibenci. Modal masuk dapat menjadi tambahan modal sehingga dapat mendorong kinerja ekonomi lebih besar, namun di sisi lain derasnya modal masuk juga dapat membuat mata uang domestik terapresiasi secara signifikan sehingga dapat mengurangi daya saing ekpor produk domestik.

4.Ancaman Otonomi atau Independensi Otoritas Moneter.

Ketika terjadi fenomena derasnya arus masuk, ada dua opsi yang dapat dilakukan Pemerintah. Pertama, mengorbankan free capital mobility guna mencapai kestabilan nilai mata uang domestik. Kedua, membiarkan mobilitas modal secara bebas, namun mengorbankan nilai mata uang domestik terus terapresiasi.

2.3Monetary Trilemma atau Impossible Trinity

Akhir-akhir ini sering terjadi perdebatan tentang sistem moneter internasional tentang teori Monetary Trilemma atau sering disebut juga dengan impossible trinity. Teori ini mengemukakan bahwa otoritas moneter setempat harus memilih dua dari tiga tujuan kebijakan moneter yang ingin dicapai. Teori ini juga mengatakan bahwa ketiga tujuan tersebut tidak dapat diraih secara simultan. Adapun tiga tujuan moneter tersebut adalah:

Gambar 2.1 Monetary Trilemma atau Impossible Trinity Kebijakan Moneter

BAB III PEMBAHASAN 3.1Capital Inflow dan Empat Mitos: Realita Indonesia

Sebagaimana telah kita bahas pada bagian 2.2, Magud (2007) menyebutkan setidaknya ada empat mitos buruk terkait dengan capital inflows sehingga otoritas moneter atau Pemerintah harus melakukan capital controls:

1.Ancaman Apresiasi

Ancaman yang satu ini benar-benar terjadi di Indonesia. Walaupun sempat terjadi depresiasi rupiah hingga melebihi 11.000 pada akhir hingga di awal tahun 2009, setelah itu rupiah terus mengalami apresiasi lantaran laju arus capital inflows yang terus bertambah. Rupiah mulai terus mengalami apresiasi ke level 8000 rupiah yang sebelumnya hanya berkutat pada kisaran di atas 9000 rupiah. Derasnya capital inflows ke Indonesia adalah penyebab utamanya. Grafik 3.1 memperlihatkan bagaimana tren rupiah terus menguat sejak periode Juni 2010 hingga Maret 2011. Pada periode Mei 2010 hingga Juli 2010, rupiah sempat mengalami pelemahan (depresiasi) terhadap dollar. Hal ini tidak berlangsung lama karena sejak bulan Juli hingga detik ini rupiah terus mengalami apresiasi.

Grafik 3.1 Perkembangan Nilai Tukar Rupiah

Sumber : Bank Indonesia

Pada akhir triwulan I 2011, rupiah ditutup pada level Rp8.708 per dolar AS, menguat 3,5% (ptp) dibandingkan dengan triwulan sebelumnya. Penguatan tersebut diikuti oleh meningkatnya volatilitas nilai tukar rupiah terhadap dolar AS di triwulan I 2011 menjadi 0,35%, lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar 0,2%.

2.Ancaman Hot Money

Masuknya capital inflows layaknya pedang bermata dua. Di satu sisi dinanti tetapi di sisi lain dibenci. Hal ini dikarenakan capital inflows jika dimanfaatkan dengan optimal dan terkendali dapat meningkatkan modal perekonomian di Indonesia sehingga dapat mendorong laju perekonomian itu sendiri, namun jika sebaliknya maka capital inflows dapat mengakibatkan ancaman bagi perekonomian Indonesia, khususnya sektor keuangan.

Grafik 3.2 Struktur aliran modal asing

Sumber : Bank Indonesia

tetapi hampir di seluruh Asia Timur dan Asia Tenggara. Negara-negara seperti Thailand dan Malaysia juga menjadi serbuan capital inflows pada saat itu.

Derasnya capital inflows pada tahun 1997 tersebut kemudian menimbulkan krisis di daerah Asia Timur dan Asia Tenggara. Kasus krisis finansial yang dialami oleh Thailand, Malaysia, dan Filipina adalah contohnya. Ketika itu, para investor tiba-tiba menarik dananya di negara-negara tersebut sehingga terjadi penarikan modal secara tiba-tiba dan masif (large sudden revearsal). Alhasil, negara-negara tersebut kolaps. Belajar dari pengalaman krisis 1997, sudah seharusnya Indonesia berhati-hati dalam mengelola capital inflows yang cukup deras masuk ke Indonesia akhir-akhir ini, khususnya ancaman dari capital inflows yang bersifat hot money.

3.Ancaman large inflows

Ada beberapa dampak negatif dari derasnya aliran masuk modal asing (large inflows), diantaranya yaitu melemahkan daya saing ekspor (karena apresiasi nilai tukar yang melampaui kondisi fundamentalnya), menyebabkan asset price bubble, meningkatkan kerentanan di pasar keuangan, serta meningkatkan tekanan inflasi, dan komplikasi pengelolaan moneter. Untuk menekan atau mencegah berbagai dampak negatif tersebut pihak otoritas negara-negara emerging markets, termasuk Indonesia, mengambil berbagai kebijakan. Kebijakan yang umum dilakukan adalah melakukan intervensi di pasar valuta asing. Selain itu, beberapa negara juga mengimplementasikan ketentuan makroprudensial, capital control, dan meliberalisasi aliran modal keluar.

4.Ancaman Otonomi atau Indpendensi Otoritas Moneter

3.2Costs-Benefits Capital Inflows

Williamson (1997) menyebutkan bahwa wajar jika negara-negara belum siap melakukan atau menunda liberalisasi arus modal asing karena baik masuk (inflows) maupun keluar (outflows) berpotensi menimbulkan instabilitas kondisi di pasar uang. Ketika terjadi arus masuk secara besar-besaran maka tekanan terhadap apresiasi mata uang domestik akan semakin tinggi. Akibatnya, daya saing barang ekspor akan menurun sehingga sulit untuk bersaing di pasar internasional. Menurunnya daya saing barang ekspor ini pada akhirnya dapat menurunkan jumlah volume ekpor itu sendiri sehingga current account juga pasti ikut tergerus. Di sisi lain, jika terjadi shock arus modal keluar secara tiba-tiba (sudden revearsal), hal ini akan mendorong suku bunga domestik menjadi tinggi sehingga mengancam sebagian besar perusahaan-perusahaan domestik untuk berkembang, bahkan tidak menutup kemungkinan akan terjadi kebangkrutan.[2]

Di sisi lain, Guitian (1999) mencoba melihat dari sudut pandang pendukung liberalisasi arus modal dunia. Guitian berpendapat bahwa saat ini kebijakan capital controls sudah tidak relevan dan tidak diterima oleh negara-negara dunia karena kebijakan ini hanya mengganggu jalannya perekonomian daripada memfasilitasi perekonomian menuju integrasi dan ekspasi ekonomi yang lebih efektif dan efisien. Guitian juga percaya bahwa dengan memberikan ruang gerak lebih bebas kepada arus modal dapat meningkatkan efisiensi perekonomian, mendorong pertumbuhan ekonomi, dan meningkatkan kesejahteraan.[3]

Respon Emerging Markets

Secara garis besar ada dua jenis kebijakan capital controls, administrative dan market-based policy. Administratif bisa menetapkan kebijakan pegged atau bisa juga melalui kebijakan fiskal, sedangkan kebijakan market-based bisa melalui reserve requirement yang berarti pajak bagi perbankan, penetapan net open position, pengaturan tenor SBI, dan kebijakan makroprudential. Kebijakan yang diambil oleh negara-negara di dunia juga bervariatif tergantung kondisi capital flows di negara mereka masing-masing. Kebijakan capital controls tidak hanya bagaimana mengatur arus modal masuk (capital inflows) tetapi juga mengatur arus modal keluar (capital outflows). Tabel di bawah ini adalah beberapa contoh kebijakan yang diambil oleh otoritas di negara-negara emerging markets untuk mengatur arus modal masuk dan keluar.

Negara Kebijakan yang diambil terkait

India - Menaikkan batas maksimal

pembelian obligasi

tax atas pendapatan bunga dan capital gain investasi. -Merelaksasi nilai tukar.

domestik untuk investasi di luar negeri.

Sumber : Laporan Tahunan Bank Indonesia 2010

Ada perbedaan signifikan antara negara-negara di Eropa dengan Emerging Markets. Jika di Eropa kebijakan moneter berorientasi untuk mendorong aktivitas ekonomi, sedangkan di negara-negara Emerging Markets justru memfokuskan untuk menekan inflasi yang terus meningkat. Salah satunya adalah dengan menaikkan suku bunga sepanjang tahun 2010. Brazil menaikkan suku bunga kebijakan sebanyak 3 kali dari 8,75 persen menjadi 10,75 persen. Peru bahkan teracatat menaikkan suku bunga sebanyak 5 kali dari 1,25 persen menjadi 3 persen. Sementara Chili lebih banyak lagi yaitu menaikkan sebanyak 7 kali dari 0,5 persen menjadi 3,25 persen.

Derasnya modal masuk ke negara-negara di Emerging Markets menimbulkan kebijakan yang variatif di negara-negara tersebut. Salah satu contohnya adalah Cina. Cina merupakan salah satu negara yang mendapatkan arus modal masuk yang cukup besar. Derasnya arus modal masuk ini kemudian memengaruhi uang beredar di Cina sehingga meningkatkan tekanan inflasi. Karena Cina menerapkan nilai tukar managed floating, maka intervensi di pasar valuta asing secara otomatis dilakukan. Selain itu, Cina juga melakukan sterilisasi. Yuan juga dibiarkan terapresiasi untuk mengurangi tekanan terhadap inflasi. Selain itu, Cina juga mendorong arus modal keluar dengan cara mempermudah ketentuan para investor Cina untuk menanamkan modalnya di luar Cina.

Thailand juga melakukan capital controls baik terkait arus modal masuk dan keluar. Untuk menahan aliran modal masuk, Thailand menetapkan 15 persen witholding tax atas pendapatan bunga dan capital gain dari investasi asing dalam instrumen fixed income. Di sisi lain, untuk mendorong arus modal keluar Thailand juga mempermudah aturan untuk para investor domestik Thailand untuk menanamkan modalnya di luar negeri.

Brazil menetapkan untuk menaikkan pajak atas investasi asing pada fixed income investment dan equity funds dari 2 persen menjadi 4 persen. Selain itu, Brazil juga meningkatkan pajak untuk margin dari deposito yang disetorkan investor asing untuk melakukan transasksi derivatif.

India juga melakukan capital controls. Pemerintah India menaikkan batas maksimal pembelian foreign institusional investors (FII) dari 10 miliar menjadi 20 miliar dolar AS untuk tiap jenis obligasi. Selain itu, investasi tersebut hanya dapat dilakukan untuk surat berharga dengan tenor di atas 5 tahun dan untuk pembangunan infrastruktur.

negara telah memutuskan untuk berintegrasi dengan perekonomian dunia maka akses informasi yang tidak diskriminatif terhadap investor asing adalah adil. Untuk menerapkan ini Sweeney menuntut adanya kredibilitas tinggi yang dimiliki Pemerintah. Kredibilitas ini penting untuk menjaga rasa keadilan, keamanan, dan kenyamanan terutama bagi para investor.

3.3Pengalaman capital controls di negara-negara lain

Studi yang dilakukan oleh Magud (2007) menyimpulkan beberapa hal terkait efektivitas kebijakan capital control di beberapa negara. Dengan menggunakan WCCE Index, Magud menemukan bahwa masing negara memiliki kelebihan dan kekurangannya masing-masing dalam pencapain kebijakan capital control ini. Misalkan dalam kasus kemampuan untuk mengendalikan arus modal keluar (capital outlfow) negara yang paling efektif adalah Malaysia. Kebijakan ini dilakukan ketika Malaysia mengalami krisis pada tahun 1997/1998. Selain itu, Malaysia juga dinilai cukup tinggi level otonomi kebijakan moneternya dibandingkan negara lain. Selain itu, Magud juga menilai Cili sebagai salah satu kisah sukses dalam menerapkan kebijakan capital control untuk meredam derasnya laju capital inflows di sekitar tahun 1991 sampai 1998. Berikut adalah kebijakan capital controls yang lebih rinci yang dilakukan oleh negara-negara di dunia.

Kasus di Malaysia

Hampir semua penelitian mengenai kebijakan capital control di Malaysia menarik kesimpulan bahwa kebijakan capital control Malaysia pada dekade 1990-an sangat efektif. Penelitian-penelitian seperti yang dilakukan oleh Ariyoshi at al (2000)[5] menarik kesimpulan bahwa kebijakan capital control Malaysia efektif untuk mengurangi volume net capital inflow, alter composition of flows, mengurangi tekanan apresiasi mata uang domestik, dan meningkatkan independensi kebijakan moneter Malaysia.

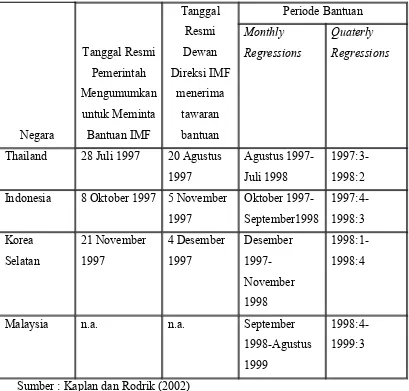

Gambar 3.1 Timing of Treatment WIndows

Thailand 28 Juli 1997 20 Agustus 1997

Agustus 1997-Juli 1998

1997:3-1998:2 Indonesia 8 Oktober 1997 5 November

1997 jalannya sendiri. Thailand secara resmi meminta bantuan kepada IMF tertanggal 28 Juli 1997, Indonesia 8 Oktober 1997, sedangkan Korea Selatan 21 November 1997. Beberapa bulan kemudian IMF mulai menerapkan program-programnya ke Thailand, Indonesia, dan Korea Selatan. Tepatnya Thailand tanggal 20 Agustus 1997, Indonesia 5 November 1997, dan Korea Selatan 4 Desember 1997. Program Bantuan IMF ini kira-kira dilakukan selama satu tahun, berakhir pada akhir tahun 1998.

memperhitungkan aspek politik. Pada saat itu, sedang terjadi rivalitas yang cukup kuat antara Mahathir dengan Anwar Ibrahim Wakil Perdana Menterinya. Kemudian momentum krisis finansial pada tahun 1997 ini dimanfaatkan oleh Mahathir untuk menyingkirkan rivalnya, Anwar Ibrahim. Akhirnya, pada tanggal 2 September 1998 Anwar dipecat.[6]

Dalam rangka menghadapi contagion effect dari krisis Thailand, pada awalnya Otoritas Malaysia menerapkan kebijakan ortodok yaitu meningkatkan suku bunga agar menjaga nilai tukar tidak terlalu jatuh. Kemudian pada bulan Desember 1997, Pemerintah memotong pengeluaran pemerintah hingga 18 persen. Terjadi perbedaan siginifikan antara Mahathir dan Anwar pada saat itu. Mahathir tidak terima oleh ulah spekulan yang bermain di pasar keuangan Malaysia dan Asia Tenggara pada umumnya, namun di sisi lain justru Anwar berkomitmen tidak melakukan kontrol terhadap modal asing. Kebijakan ortodok menaikkan suku bunga yang dilakukan oleh Malaysia gagal merespon gejolak di perekonomian. Konsumsi dan investasi turun drastis sebagai akibat dari derasnya modal keluar (capital outflows), tingginya suku bunga, dan ekspektasi masyarakat yang menurun atas perbaikan perekonomian. Inilah alasan utama Mahathir memecat Anwar dan tempatnya digantikan oleh Daim Zainuddin.

Dalam menentukan kebijakan capital controls, Pemerintah dan Otoritas setempat sangat mempertimbangkan dampak kebijakan ini terhadap arus masuk, khususnya, Foreign Direct Investment (FDI) di masa depan. Hal ini dikarenakan perekonomian Malaysia sangat bergantung dari FDI. Oleh karena itu, Pemerintah Malaysia harus memastikan bahwa kebijakan capital controls yang dikeluarkan tidak kontraproduktif dengan dampak FDI atau neraca berjalan (current account) di masa yang akan datang.

Sumber : Kaplan dan Rodrik (2002)

Krisis di Malaysia memang tidak separah yang terjadi di Thailand atau Indonesia. Jika kita lihat financial market pressure index Malaysia pada saat itu memang cukup tinggi. Bahkan secara rata-rata index Malaysia lebih tinggi dibandingkan dengan Korea Selatan. Index ini sebenarnya juga mencerminkan indikator-indikator makroekonomi yang lain karena variabel-variabel ekonomi seperti interest rate, foreign exchange reserves, dan exchange rate masuk dalam perhitungan rumus index ini. Ide sederhana dari indeks ini adalah tekanan terhadap pasar keuangan harus direfleksikan melalui turunnya nilai tukar mata uang domestik, turunnya cadangan devisa nasional, atau meningkatnya suku bunga (interest rate) (grafik 3.3).

bahwa sebenarnya krisis yang terjadi di Malaysia itu terjadi ketika Thailand dan Korea Selatan mulai keluar dari krisis secara perlahan.

Pada akhirnya, Kaplan dan Rodrik menyimpulkan beberapa hal terkait krisis yang terjadi pada tahun 1997. Pertama, Sebenarnya Malaysia tidak mengalami krisis ekonomi yang cukup parah dibandingkan Thailand atau Korea Selatan. Adapun krisis yang terjadi Malaysia kemungkinan disebabkan oleh ketidakpastian kondisi politik dalam negeri dimana terjadi rivalitas antara Mahathir Muhammad dengan Anwar Ibrahim. Kedua, Malaysia diuntungkan dengan kondisi eksternal yang mulai membaik ketika mereka mulai terkena krisis. Sebagaimana tadi telah kita lihat di grafik 3.3 bahwa Malaysia mengalami krisis terakhir jika dibandingkan oleh Thailand dan Korea Selatan, bahkan krisis di Malaysia terjadi ketika Thailand dan Korea Selatan mulai keluar dari krisis atau keadaan mulai membaik. Ketiga, kebijakan yang diambil oleh Malaysia pada dasarnya adalah kebijakan yang tidak jauh berbeda seperti apa yang dilakukan oleh IMF (IMF-style policies). Keempat, Malaysia sebenarnya memperburuk keadaannya dengan menunda penerapan atas kebijakan yang telah diambil.

Kasus di Chili

Laurens and Cardoso (1998)[7] hasil studinya tentang kasus capital control di Chile menunjukkan bahwa capital control cukup efektif mengatur jumlah volume capital inflows dalam jangka pendek, mendorong arus modal yang lebih bersifat jangka panjang tetapi Cili tidak dapat mengurangi tekanan apreasiasi nilai tukar, sedangkan studi Laurens dan Cardoso tidak membahas tentang independensi kebijakan moneternya. Studi ini kemudian dilengkapi oleh hasil studi-studi yang lain seperti yang dilakukan oleh Edwards (1999), Hernandez&Schimdt-Hebbel (1999)[8], atau De Gregorio, Edwards, Valdes (2000)[9], dan Agosin dan Ffrench-Davis (2000) [10] yang menyatakan bahwa kebijakan capital control di Chili membuat kebijakan moneter menjadi lebih independent.

moneter Chili. Keempat, apakah kebijakan ini membantu Chili dalam mengurangi tingkat instabilitas

makroekonomi saat itu.

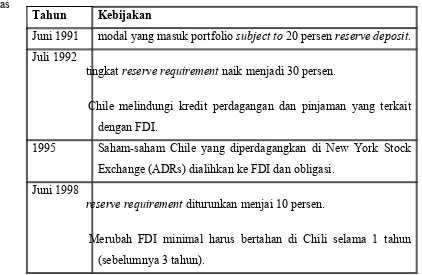

Tabel 3.2 Kebijakan-kebijakan Capital Controls di Chili

Ada beberapa langkah strategis yang ditempuh Chili untuk mengontrol capital inflows saat itu. Pertama, pada Juni 1991 semua modal yang masuk portfolio subject to 20 persen reserve deposit. Lalu pada Juli 1992, tingkat reserve requirement naik menjadi 30 persen. Pada saat itu, Chile juga melindungi kredit perdagangan dan pinjaman yang terkait dengan FDI. Pada tahun 1995, saham-saham Chile yang diperdagangkan di New York Stock Exchange (ADRs) dialihkan ke FDI dan obligasi. Kemudian pada Juni 1998 karena mendapat tekanan dari krisis yang terjadi di Asia Timur, reserve requirement diturunkan menjai 10 persen. Pada tahun yang sama, Chili juga menetapkan bahwa FDI minimal harus bertahan di Chili selama 1 tahun dimana peraturan sebelumnya adalah 3 tahun (Edwards, 1999).

Grafik 3.4 Real Exchange Rate Index di Chili: Data Bulanan, 1983-1998 (1990 = 100)

Tahun Kebijakan

Juni 1991 modal yang masuk portfolio subject to 20 persen reserve deposit. Juli 1992

tingkat reserve requirement naik menjadi 30 persen.

Chile melindungi kredit perdagangan dan pinjaman yang terkait dengan FDI.

1995 Saham-saham Chile yang diperdagangkan di New York Stock Exchange (ADRs) dialihkan ke FDI dan obligasi.

Juni 1998

reserve requirement diturunkan menjai 10 persen.

Sumber : Edwards (1999)

Ada empat kesimpulan Edwards pada studinya tentang capital controls di Chili. Pertama, walaupun capital controls dapat memengaruhi komposisi dari capital inflows, tetapi kebijakan ini tidak dapat mengurangi volume capital inflows ke Chili secara aggregat. Kedua, kontrol terhadap capital inflows tidak berdampak siginifikan pada real exchange rate. Ketiga, hanya ada dampak temporer capital controls terhadap interest rate domestik itu pun dampaknya sangat kecil. Keempat, kebijakan capital controls ini dapat mengurangi instabilitas di pasar saham tetapi tidak pada instabilitas interes rate.

Kasus di Thailand

Hasil studi Edison dan Reinhart (2000) tentang capital controls di Thailand dan Malaysia menyimpulkan bahwa Malaysia lebih efektif dibandingkan Thailand dalam melakukan capital controls saat krisis 1997 terjadi. Pada studinya tersebut, Edison dan Reinhart melakukan studi dengan data bulanan dengan mengamat beberapa variabel ekonomi terutama foreign exchange reserves dan capital flows. Selain itu, penelitian ini juga mengamati data harian dengan pengamatan dilakukan pada variabel-variabel ekonomi seperti interest rates, equity market returns, exchange rate changes,domestic-foreign interest rate differentials, and bid-ask spreads on foreign exchange.

Sumber : Edison dan Reinhart (2000).

Sumber : Edison dan Reinhart (2000)

Selain itu, studi Edison dan Reinhart juga mencoba melihat dampak kebijakan capital controls terhadap perkembangan ekonomi di Thailand. Ada empat indikator ekonomi yang digunakan oleh Edisan dan Reinhart dalam menganalisis dampak kebijakan capital controls terhadap perekonomian Thailand, yaitu performa ekonomi, cadangan devisa luar negeri, suku bunga, dan nilai tukar.

BAB IV KESIMPULAN