PEMBI AYAAN AKTI VA TETAP ANTARA HUTANG DAN LEASI NG DENGAN ANALI SA NPV DAN I RR

SUR YANTI

Jurusan Komputerisasi Akuntansi STMI K El Rahma

Jl. Sisingamangaraja no. 76 Yogyakarta

ABSTRAK

Tangible fixed asset is so neeeded by company to operate it. Decision to get tangible asset can be done by various ways, such as buy tangible fixed asset if company has enough money and if company has not enough money company can find out tangible asset funding with loan or with other ways, such as leasing.

The method that can be used to get decision between funding tangible fixed asset by loan or leasing is with Net Present Value (NPV) analize and also I nternal Rate of Return (I RR) analize.

NPV analize used (NPV) to decide whether a project can be approved or not. With tangible asset buying analization, NPV analize can be used to decide about whether an Tangible fixed asset can be bought or not. With leasing analization oh I RR, the ammount of leasing fund after tax cost of lease comparing with loan fund after tax is used to decide eligible or not for company to do leasing.

Keywords: tangible fixed asset, net present value, internal rate of return

I NTI SARI

Aktiva tetap berwujud sangat dibutuhkan oleh perusahaan didalam menjalankan operasinya. Keputusan dalam memperoleh aktiva tetap berwujud dapat dilakukan dengan berbagai cara, yaitu dengan cara membeli aktiva tetap berwujud jika perusahaan memiliki cukup dana, dan jika perusahaan tidak memiliki dana yang cukup maka perusahaan dapat mencari pembiayaan aktiva tetap berwujud dengan cara berhutang atau dengan cara lain yaitu dengan leasing.

Metode yang dapat digunakan dalam pengambilan keputusan antara pembiayaan aktiva tetap melalui hutang atau leasing adalah dengan analisa Net Present Value (NPV) serta analisaI nternal Rate of Return(I RR).

Analisa NPV digunakan digunakan untuk menentukan suatu proyek layak diterima atau tidak. Dalam analisa pembelian aktiva tetap berwujud analisa NPV juga dapat digunakan untuk pengambilan keputusan mengenai apakah suatu aktiva perlu untuk dibeli. Dalam Analisis Leasing dengan I RR, besarnya biaya leasing setelah pajak (after tax cost of lease) dibandingkan dengan biaya hutang setelah pajak digunakan untuk menentukan layak tidaknya perusahaan melakukan leasing.

Kata Kunci : aktiva tetap berwujud,

net present value, internal rate of return

PENDAHULUANKeputusan untuk membeli aktiva tetap merupakan keputusan yang paling mudah, tetapi ada beberapa hal yang harus dipertimbangkan antara lain :

1. Perusahaan harus menganalisa apakah jumlah dana yang dimiliki cukup untuk membeli aktiva tetap, ataukah perusahaan harus melakukan pinjaman untuk membeli aktiva tetap

2. Aktiva tetap yang dibeli memiliki resiko ketinggalan jaman sehingga tidak ekonomis lagi apabila dipakai.

3. Risiko kegagalan memakai aktiva tetap

4. Adanya kemungkinan biaya pemeliharaan aktiva tetap terlalu tinggi.

Keputusan yang kedua adalah dengan cara leasing, atau sewa menyewa. I ndustri leasing menciptakan konsep baru untuk mendapatkan barang modal serta menggunakannya sebaik mungkin tanpa harus membeli atau memiliki barang tersebut. Ditinjau dari sudut ekonomi, leasing dapat pula dikatakan sebagai salah satu cara untuk menghimpun dana yang terdapat didalam masyarakat dan menginvestasikannya kembali dalam sektor-sektor ekonomi tertentu yang dianggap produktif. Sehingga bagi perusahaan yang kurang modal atau hendak menghemat pemakaian tanpa harus kehilangan kesempatan untuk melakukan investasi kembali dalam sektor -sektor ekonomi tertentu yang dianggap produktif, sarana leasing merupakan alternatif yang baik.

LEASI NG

Sebelum tahun 1950-an, leasing identik dengan bisnis real estate, tetapi saat ini berbagai macam aktiva tetap dapat diperoleh dengan cara leasing. Leasing berasal dari kata Lease yang berarti sewa atau lebih umum diartikan sewa menyewa yaitu pembiayaan peralatan atau barang modal untuk digunakan pada proses produksi suatu perusahaan baik secara langsung maupun tidak langsung.

Definisi leasing Menurut Financial Accounting Standar Board (FASB): ”..An agreement coonveying the right to use property, plant or equipment (land and/ or depreciableassets) usulally for a stated period of time”. Definisi tersebut menjelaskan adanya kesepakatan antara dua pihak, lessor (pihak yang menyewakan) dan lessee (penyewa). Dalam perjanjian ini terdapat persetujuan penyerahan atau pengalihan hak guna atau hak pakai atas aktiva yang dimilikinya yang dapat disiapkan selama periode tertentu dari lessor pada lessee. Selama periode yang dimaksud dalam perjanjian sebagai balas jasa dari hak pakai yang diberikan lessor kepada lessee dituntut untuk membayar sejumlah uang sewa atau kompensasi yang lain sesuai dengan perjanjian yang dibuat. Lamanya jangka waktu suatu perjanjian lease tergantung pada perjanjian yang dibuat oleh lessor dan lessee, sehingga jangka waktu perjanjian lease ini dapat bervariasi tergantung pada kesepakatan bersama.

Sedangkan Pengertian leasing di I ndonesia menurut Surat Keputusan Bersama (SKB) antara Menteri Keuangan, Menteri perindustrian dan Menteri Perdagangan RI No.KEP/ MK/ 122/ I V/ 2/ 1974 No.32/ M/ SK/ 2/ 1974, No.30/ Kpd/ I / 1974 tanggal 7 Februari 1974 tentang perizinan usaha leasing, bahwa yang dimaksud dengan leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang -barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu, berdasarkan pembayaran-pembayaran secara berkala, disertai dengan hak pilih (opsi) bagi perusahaan tersebut untuk membeli barang-barang modal yang bersangkutan / memperpanjang jangka waktu lease berdasarkan nilai sisa yang disepakati bersama. Dari definisi tersebut unsur-unsur, yaitu jangka waktu lease yang tertentu, pembayaran uang lease secara berkala, hak pilih pada lease dan nilai sisa aktiva lease. Terdapat dua katagori global Leasing, yaitu operating lease dan financial lease. Di I ndonesia praktek jenis pembelanjaan lease yang banyak dilakukan adalah financial lease.

membayar ”lease payment” ke lessor. Dalam operating lease, segala resiko dan keuntungan yang terjadi pada aktiva tersebut tetap merupakan hak dan kewajiban lessor sebagaimana pemilikan normal, dan jangka waktu penggunaan lebih pendek dari dinancial lease. Ciri-ciri operating lease adalah:

1. Tidak teramortisasi secara penuh (not fully amortized), artinya total lease payment lebih kecil dari biaya pengadaan aktiva.

2. Usia kontrak lease lebih pendek dari usia ekonomis yang diperkirakan 3. Lessor mengharapkan keuntungan dari me-leasing aktivanya beberapa kali. 4. Ada klausul ”Cancellation” atau dapat dibatalkan. Klausul ini memberi hak

kepada lesse untuk membatalkan kontrak lease sebelum jatuh tempo. Contoh operating lease adalah penyewaan apartemen, ruang kantor, ruang pertokoan, alat-alat konstruksi dan lain-lain. Didalam syariah islam sewa jenis operating lease ini tidak ada masalah dan diperbolehkan.

Financial lease atau disebut ” capital lease” adalah suatu kontrak yang mewajibkan lesse, selama jangka waktu tertentu membayar sejumlah uang yang cukup untuk mengamortisasikan modal yang telah dikeluarkan lessor dan memberikan sejumlah laba kepadanya. Pada umumnya financial lease berjangka waktu panjang, dimana resiko dan keuntungan yang terjadi terhadap aktiva menjadi hak dan kewjiban lesse, dan biasanya kepada lesse diberi hak opsi untuk membeli aktiva tersebut jika masa kontrak telah berakhir. Ciri-ciri finacial lease adalah sebagai berikut:

1. Tidak menyediakan jasa perawatan 2. Tidak dapat dibatalkan

3. Teramortisasi secara penuh (fully amortized), artinya tot al lease payment sama dengan biaya pengadaan aktiva tetap ditambah keuntungan lessor. Didalam syariah islam sewa jenis financial lease terdapat dua proses akad sekaligus, yaitu sewa sekaligus beli. Dan inilah sebabnya mengapa leasing bentuk ini disebut sebagai sewa-beli.

Perkiraan-perkiraan yang timbul apabila terjadinya transaksi leasing adalah : 1. Aktiva

Secara umum Aktiva merupakan sesuatu yang mempunyai bentuk fisik ataudapat merupakan sesuatu hak menurut hukum, kedua-duanya mempunyai nilai uang. Sifat Aktiva ada tiga yaitu :

a. Kemungkinan manfaat ekonomis masa depan. b. Dikendalikan oleh perusahaan.

c. Sebagai akibat transaksi atau peristiwa-peristiwa masa lalu.

Jenis aktiva yang timbul pada saat terjadinya transaksi leasing adalah aktiva t etap

(tangible fixed assets) dan aktiva lancar. Aktiva tetap ada dua jenis, yaitu aktiva tetap berujud (tangible assets) dan aktiva tetap tidak berwujud (intangible assets). Aktiva tetap adalah kekayaan perusahaan yang yang mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan bukan untuk dijual kembali. Contoh aktiva tetap antara lain adalah properti, bangunan, pabrik, alat -alat produksi, mesin, kendaraan bermotor, furnitur, peralatan kantor, komputer. Aktiva tetap biasanya memperoleh keringanan dalam perlakuan pajak aktiva tetap merupakan subyek dari depresiasi atau penyusutan, terkecuali tanah atau lahan,. Aktiva tetap tak berujud merupakan aktiva tetap yang secara fisik tidak dapat dilihat bent uknya, akan tetapi memberikan kontribusi nyata bagi perusahaan. Aktiva tetap disini adalah barang atau peralatan yang dileasing oleh penyewa guna usaha, sedangkan aktiva lancar antara lain biaya yang dibayar dimuka, yaitu untuk asuransi dibayar dimuka.

2. Kewajiban

peristiwa masa lalu. Kewajiban yang terjadi akibat transaksi leasing antara lain hutang lease bagi lessee.

3. Pendapatan

Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa. Sebutan pendapatan berbeda-beda seperti penjualan merupakan pendapatan bagi perusahaan yang bergerak dalam bidang perdagangan, penghasilan jasa (fees) sebutan pendapatan bagi perusahaan jasa, dan sebutan pendapatan bagi pendapatan dari aktivitas perusahaan lain-lain seperti bunga, dividen, royalty, dan sewa. Didalam transaksi leasing pendapatan dari transaksi tersebut diperoleh perusahaan sewa guna usaha (lessor) berupa pendapatan bunga lease.

4. Beban

Beban dapat dinyatakan sebagai biaya yang secara langsung atau tidak langsung telah dimanfaatkan sebagai usaha untuk menghasilkan pendapatan dalam suatu periode atau yang sudah tidak memberikan manfaat ekonomis untuk kegiatan masa berikutnya, seperti kerugian maupun beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa meliputi harga pokok penjualan, gaji dan penyusutan. Biaya adalah pengorbanan ekonomis yang diperlukan untuk mempeorleh barang dan jasa. Dalam transaksi leasing beban yang timbul antara lain beban pelaksana lease dan beban asuransi yang ditanggung oleh penyewa guna usaha (lessee).

Secara kualitatif yang menyebabkan kontrak lease akan menjadi aternatif yang menarik untuk penyediaan modal/ biaya(financing) pada situasi tertentu adalah :

1. Penghematan modal, yaitu tidak perlu menyediakan dana yang besar, maksimum hanya untuk "down payment" yang jumlahnya biasanya tidak besar. Hal ini merupakan penghematan modal bagi lessee, sehingga lesseee dapat menggunakan modal yang tersedia untuk keperluan lainnya, karena leasing umumnya membiayai 100% barang modal yang dibutuhkan.

2. Sangat Fleksibel, yaitu bersifat sangat luas yang merupakan ciri utama bagi kelebihan leasing dibanding dengan kredit dari bank. Fleksibelitas meliputi struktur kontaknya, besarnya pembayaran renta, jangka waktu pembayaran serta nilai sisanya. Sedangkan jika perusahaan harus berhutang lebih rumit prosedurnya dan menimbulkan “Covenant” (aturan-aturan) dari kreditur.

3. Sebagai Sumber Dana, Leasing merupakan salah satu sumber dana bagi perusahan-perusahaan industri maupun perusahan-perusahaan komersil lainnya. Mekanisme untuk memperoleh dana yaitu dengan melalui sales dan leaseback atas asset yang sudah dimiliki oleh lessee. Sementara itu credit line atau fasilitas kredit yang sudah ada dari bank masih tetap tidak terganggu dan siap digunakan setiap saat.

4. On atau Off Balance Sheet, Leasing sesuai dengan kebutuhannya bisa dibukukan dengan menggunakan on atau off balance sheet. Di I ndonesia, untuk keperluan perhitungan pajak digunakan off balance sheet.

5. Menguntungkan cash flow

Fleksibelitas dari penentuan besarnya rental sangat menguntungkan cash flow. Untuk suatu investasi dimana pendapat ab penjualan diperoleh secara musiman atau juga dimana keuntungan baru bisa diperoleh pada masa-masa akhir investasi maka besarnya rental juga bisa disesuaikan dengan kemampuan cash flow yang ada. Pengaturan seperti ini bisa mencegah timbulnya gejolak-gejolak kekosongan dana di dalam kas perusahaan. Dilain pihak jika keadaan keuangan cukup longgar maka besarnya rental bisa diperbesar untuk mempercepat amotisasi principalnya. I ni semua bisa diatur dengan menyusun struktur rental yang baik disesuaikan dengan proyeksi cash flownya.

6. Menahan pengaruh inflasi

7. Sarana Kredit Jangka menengah dan jangka Panjang

Terutama sekali di I ndonesia, saat ini dirasakan sangat sulit sekali untuk mendapatkan dana pinjaman rupiah untuk jangka menengah dan jangka panjang. Untuk mengatasi hal tersebut, leasing merupakan salah satu alternatif yang bisa memenuhi kebutuhan ini. Melalui sales and leaseback maka lesseee akan bisa mendapatkan dana yang diperlukan dengan masa pengembalian jangka menengah atau jangka panjang. Bahkan leasing juga bisa melakukan bullet repayment seperti pada longterm bank loan dimana rental yang dilakukan tiap bulan hanyalah merupakan pembayaran interest saja.

8. Dokumentasinya sangat sederhana, biasanya sudah standard sehingga lebih simpel bagi lesseee untuk memperpanjang transaksi leasing daripada merundingkan perjanjian baru dengan pihak bank. Selanjutnya pengelompokkan berbagai biaya dalam satu paket kemudian bisa digabungkan menjadi satu dengan harga barang untuk kemudian diamortisasikan sepanjang masa leasing.

9. Menghindari aktiva ketinggalan jaman. Aktiva dengan teknologi tinggi biasanya cepat ketinggalan jaman, tetapi dengan leasing perusahaan dapat menggunakan aktiva tersebut untuk jangka pendek. Lessor sebagai pemilik akt iva menaggung risiko akibat perubahan teknologi yang pesat, tetapi selain menikmati lease payment yang cukup lumayan maka lessor juga akan mudah untuk menemukan konsumen yang membutuhkan aktiva yang sedikit ketinggalan jaman tersebut dan dapat menjualnya dengan lebih mahal.

10. Biaya pendanaan lease (I RR lease) lebih rendah dibandingkan jika perusahaan meminjam dengan bunga.

Disamping keuntungan-keuntungan tersebut diatas, leasing juga mempunyai kerugian/ kelemahan antara lain sebagai berikut :

1. Barang modal yang dilease tidak dapat dicantumkan sebagai unsur aktiva lesee untuk tujuan "Collateral Credit" dari Bank, yaitu "Trade Creditor" mungkin akan menilai perusahaan tersebut memiliki posisi keuangan yang lemah.

2. Bagi para perusahaan tertentu kadang-kadang timbul masalah prestise antara memiliki barang modal sendiri atau lease.

4. Resiko yang lebih besar pada lessor, artinya adanya tanggung jawab yang menuntut pihak ketiga jika terjadi kecelakaan atau kerusakan atas barang orang lain yang disebabkan oleh "lease property" tersebut, dan juga lessor belum tentu yakin bahwa barang lease tersebut bebas dari berbagai ikatan seperti "liens" (gadai) "preferences", "priorities", charges" atau kepentingan-kepentingan lainnya.

Perlakuan Akuntansi Leasing

1. Perlakuan Akuntansi oleh Penyewa Guna Usaha (Lessee)

Pencatatan dalam perusahaan dilakukan setelah mengidentifikasi transaksi-transaksi yang terjadi dalam perusahaan. Berdasarkan Standar Akuntansi Keuangan (PSAK no. 30), cara memperlakukan transaksi yang terjadi pada tiap transaksi pada setiap jenis lease berbeda-beda.

a. Pada Capital Lease

1) Transaksi sewa guna usaha diperlakukan dan dicatat sebagai aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh pembayaran sewa guna usaha ditambah nilai sisa (harga opsi) yang harus dibayar oleh penyewa guna usaha pada akhir masa sewa guna usaha. Selama masa sewa guna usaha setiap pembayaran sewa guna usaha dialokasikan dan dicatat sebagai angsuran pokok kewajiban sewa guna usaha dan beban bunga berdasarkan tingkat bunga yang diperhitungkan terhadap sisa kewajiban penyewa guna usaha.

perusahaan sewa guna usaha atau tingkat bunga yang berlaku pada awal sewa guna usaha.

3) Aktiva yang disewaguna usahakan harus diamortisasi dalam jumlah yang wajar berdasarkan taksiran masa manfaatnya.

4) Kalau aktiva yang disewa guna usaha dibeli sebelum berakhirnya masa sewa guna usaha, maka perbedaan antara pembayaran yang dilakukan dengan sisa kewajiban dibebankan atau dikreditkan pada tahun berjalan.

5) Kewajiban sewa guna usaha harus disajikan sebagai kewajiban lancar dan jangka panjang sesuai praktek yang lazim untuk jenis usaha penyewa guna usaha.

6) Dalam hal melakukan penjualan dan penyewaan kembali (sales and leaseback) maka transkasi tersebut haru dilakukan sebagai dua transaksi terpisah, yaitu transaksi penjualan dan trandsaksi sewa guna usaha. Selisih antara harga jual dan nilai buku aktiva yang dijual harus diakui dan dicatat sebagai keuntungan atau kerugian yang ditangguhkan. Amortisasi atas keuntungan atau kerugian yang ditangguhkan harus dilakukan secara perporsional dengan biaya amortisasi aktiva yang disewa guna usaha apabila leaseback merupakan capital lease atau secara proporsional dengan biaya sewa apabila leaseback merupakan operating lease.

b. Pada Sewa Menyewa Biasa (Operating Lease)

Pembayaran sewa guna usaha selama tahun berjalan merupakan biaya sewa yang diakui dan dicatat berdasarkan metode garis lurus selama masa sewa guna usaha, meskipun pembayaran sewa guna usaha dilakukan dalam jumlah yang tidak sama pada setiap periode.

2. Perlakan Akuntansi Oleh Perusahaan Sewa Guna Usaha (Lessor) a. Pada Finance lease

1) Penanaman netto dalam aktiva yang disewaguna ushakan harus diperlakukan dan dicatat sebagai penanaman netto sewa guna usaha. Jumlah penanaman netto terdiri dari jumlah piutang sewa guna usaha ditam bah nilai sisa (harga opsi) yang akan diterima oleh perusahaan sewa guna usaha pada akhir masa sewa guna usaha dikurangai dengan pendapatan sewa guna usaha yang belum diakui (unearned lease income), dan simpanan jaminan (security income). 2) Selisih antara piutang sewa guna usaha ditambah nilai sisa (harga opsi)

dengan perolehan aktiva yang disewaguna usahakan diperlukan sebagai pendapatan sewa guna usaha yang belum diakui (unearned lease income). 3) Pendapatan sewa guna usaha yang belum diakui harus dialokasikan secara

konsisten sebagai pendapatan tahun berjalan berdasarkan tingkat pengembalian berkala (Periodie rate of retur) atas penanaman netto perusahaan sewa guna usaha.

4) Apabila perusahaan sewa guna usaha menjual barang modal kepada penyewa guna usaha sebelum berakhirnya masa sewa guna usaha maka perbedaan antara harga jual dengan penanaman netto dalam sewa guna usaha pada saat penjualan dilakukan harus diakui dan dicatat sebagai keuntungan atau kerugian periode berjalan.

5) Pendapatan lain yang diterima sehubungan dengan transaksi sewa guna usaha harus diakui dan dicatat sebagai pendapatan periode berjalan.

b. Pada Operating Lease

1) Barang modal yang disewagunausahakan harus diperlakukan dan dicatat sebagai aktiva sewa guna usaha berdasarkan harga perolehan.

lurus sepanjang masa sewa guna usaha, meskipun pembyaran sewa guna usaha mungkin dilakukan dalam jumlah yang tidak sama setiap periode

3) Penyusutan aktiva yang disewagunausahakan harus dilakukan dalam jumlah yang layak berdasarkan taksiran masa manfaat nya.

4) Kalau aktiva yang disewagunausahakan dijual maka perbedaan antara nilai buku dan harga jual harus diakui dan dicatat sebagai kerugian atau keuntungan tahun berjalan.

PENGARUH LEASI NG PADA LAPORAN KEUANGAN

Pada suatu perusahaan yang memperoleh aktiva tetap dengan cara menyewa (leasing) maka nilainya tidak akan tampak dalam neraca, karena secara hukum aktiva tersebut bukan merupakan haknya, tetapi jika cara memperoleh aktiva tetap dilakukan dengan cara membeli dan dibiayai dengan kredit dari suatu lembaga keuangan, maka penambahan aktiva dalam neraca harus dicatat disisi aktiva dan penambahan hutang disisi pasiva.

Leasing yang secara sederhana berarti sewa menyewa merupakan pendanaan yang ”off-balance sheet”, artinya pada kondisi tertentu aktiva m aupun hutang tidak tercatat pada neraca. Sehingga leasing biasanya menjadi alternatif yang menarik dalam perolehan aktiva, dengan tidak tercatatnya adanya tambahan hutang maka ROI dan juga solvabilitas perusahaan akan tampak lebih baik.

Sebagai contoh, pada Perusahaan A dan Perusahaan B memiliki rekening dan dengan nilai nominal yang sama seperti berikut :

Perusahaan Neraca

Per 31 Desember 20xx Aktiva Lancar

Aktiva Tetap

5.000.000,-Hutang Modal Sendiri

5.000.000,-10.000.000,-

10.000.000,-Hutang/ Aktiva = 50% Gambar 1: Neraca

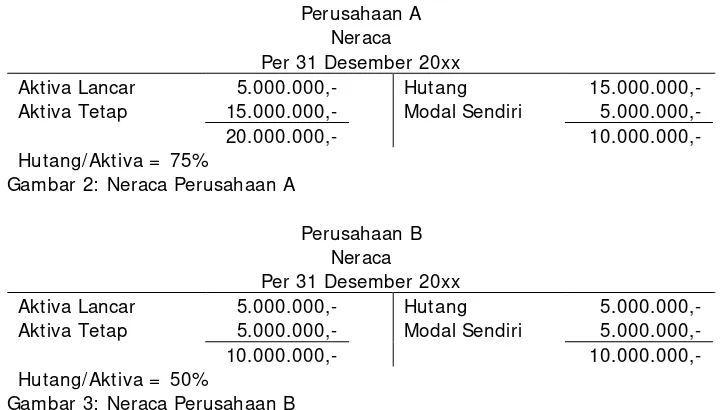

Kedua perusahaan membeli mesin seharga Rp. 10.000.000,-, tetapi dengan sumber biaya yang berbeda, yaitu Perusahaan A dengan cara meminjam dana sebesar Rp. 10.000.000,- sedangkan Perusahaan B dengan melakukan leasing. Dalam neraca kedua perusahaan tersebut akan menampilkan nilai yang berbeda seperti dalam gambar berikut ini :

Perusahaan A Neraca

Per 31 Desember 20xx Aktiva Lancar

Aktiva Tetap

5.000.000,-

15.000.000,-Hutang Modal Sendiri

1

5.000.000,-20.000.000,-

10.000.000,-Hutang/ Aktiva = 75%

Gambar 2: Neraca Perusahaan A

Perusahaan B Neraca

Per 31 Desember 20xx Aktiva Lancar

Aktiva Tetap

5.000.000,-Hutang Modal Sendiri

5.000.000,-10.000.000,-

10.000.000,-Hutang/ Aktiva = 50%

Dari Neraca diatas dapat terlihat bahwa untuk perusahaan A nilai Aktiva tetap dan Hutang akan bertambah masing-masing sebesar Rp. 10.000.000,- sedangkan untuk Perusahaan B neraca tidak akan berubah karena leasing bersifat off-balance sheet dan rasio hutang Perusahaan A lebih buruk dibandingkan dengan Perusahaan B.

Jika lease tersebut merupakan financial lease atau capital lease maka suatu lease akan tampak dalam neraca apabila :

1. Kontrak telah selesai, maka kepemilikan aktiva lease berpindah dari lessor ke lesse

2. Lesse dapat membeli aktiva pada harga lebih rendah daripada harga pasar ketika kontrak lease berakhir

3. Usia kontrak lease75% usia ekonomis aktiva yang diperkirakan 4. Present Value lease payment 90% dari nilai awal aktiva

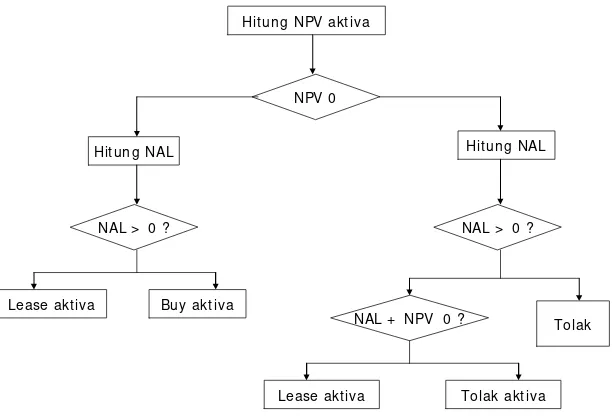

ANALI SI S NET PRESENT VALUE ( NPV) ANTARA KEPUTUSAN MEMBELI DENGAN LEASI NG

Analisa yang dilakukan oleh lesse sebelum mengambil keputusan memperoleh aktiva tetap dengan cara membeli aktiva yang dibiayai dari hutang atau memperoleh aktiva tetap dengan cara leasing adalah sebagai berikut :

NPV 0 Hit un g NPV akt iva

Hit un g NAL Hit un g NAL

Bu y akt iva Lease akt iva

Tolak akt iva Lease akt iva

NAL > 0 ? NAL > 0 ?

NAL + NPV 0 ? Tolak

Gambar 4: Analisa Keputusan Membeli vs Leasing

sebesar Rp. 11.000.000,00 per tahun. Biaya operasi mesin diperkirakan Rp 5.000.000,00 per tahun selama usia proyek ( dibayar oleh lessor jika perusahaan melakukan leasing). Lease payment tahunan ditentukan oleh lessor sebesar Rp. 11.500.000,- per tahun. Pajak penghasilan perusahaan adalah 40% dan biaya modal perusahaan 15% .

Perhitungan Net Present Value

Analisa net present value digunakan untuk digunakan untuk menentukan suatu proyek layak diterima atau tidak. Dalam analisa pembelian aktiva tetap juga dapat digunakan untuk pengambilan keputusan mengenai apakah suatu aktiva perlu untuk dibeli.

Net present value dihitung dengan mempresent value-kan seluruh arus kas masuk selanjutnya diselisihkan dengan present value arus kas keluar, biaya modal digunakan sebagai tingkat diskonto. Apabila nilai Net Present Vaule lebih besar dari 0 (nol), maka proyek layak diterima atau aktiva perlu untuk dibeli. NPV dapat dicari dengan menggunakan rumus sebagai berikut :

n t tCOF

t

k

I

CIF

A

NPV

1

(

)

)

(

t

CIF

merupakan aliran kas masuk pada waktu t yang dihasilkan oleh proyek, k merupakan simbol dari biaya modal, COF adalah pengeluaran kas awal (I nitial Cash Outflow) yang diasumsikan bahwa pengeluaran kas tersebut terjadi saat ini, sedangkan n merupakan usia proyek.Nilai NPV pada PT Modis dapat dicari sebagai berikut :

n t tCOF

t

k

I

CIF

A

NPV

1

(

)

)

(

NPV = -36 +

11 + 11 + 11 + 11 (1+ 0,15) 1 (1+ 0,15) 2 (1+ 0,15) 3 (1+ 0,15) 4

= Rp. 25,165

Perhitungan Net Advantage to Leasing ( NAL)

NAL merupakan penghematan biaya yang timbul karena adanya pemilihan keputusan untuk melakukan leasing daripada melakukan pembelian aktiva tetap. NPV dapat dicari dengan menggunakan rumus sebagai berikut :

n t n b t tCOF

n

rb

V

t

r

D

T

T

I

Rt

T

I

O

NAL

1

(

1

)

(

1

)

.

)

(

)

(

Tahun ke Ot(1-T) -Rt(1-T) -Dt.T Jumlah

1 3 -6,6 -3,8 -7,4

2 3 -6,6 -3,8 -7,4

3 3 -6,6 -3,8 -7,4

4 3 -6,6 -3,8 -7,4

Sehingga Nilai NAL dapat dicari sebagai berikut :

NAL =

-7,4 +

-7,4 +

-7,4 +

-7,4

-2,1

+ 38 (1+ 0,06)

1

(1+ 0,06) 2

(1+ 0,06) 3

(1+ 0,06) 4

(1+ 0,06) 4

= Rp. 1,034

t

O

merupakan Operating Cash Outflow pada waktu t yang terjadi hanya jika aktiva dibeli (tidak dengan cara leasing). Biasanya Operating Cash Outflow terdiri atas biaya perawatan dan asuransi yang pada kontrak lease akan dibayar oleh lessor.Rt

merupakan leasing payment tahunan pada waktu t. Perusahaan juga akan dikenai pajak penghasilan yang dilambangkan dengan variabel T, sedangkan untuk nilai sisa setelah dikurangi pajak (salvage value after tax) pada waktu n dilambangkan dengan variabel Vn, dan biaya hutang setelah pajak adalah rb = kd (I -T) dimana kd adalah biaya hutang sebelum pajak. Biaya penyusutan pada waktu t dilambangkan dengan variabelt

D

, dan COF adalah harga perolehan aktiva yang tidak dibayar lesse jika leasing dilakukan.Pengambilan keputusan

Dalam pengambilan keputusan untuk memperoleh aktiva tetap antara leasing dengan pembelian adalah dengan memperhatikan nilai NPV dan NAL. Aktiva dapat diperoleh melaui leasing jika nilai NPV (A) lebih besar atau sama dengan 0 (nol) dan NAL juga lebih besar dari 0 (nol), tetapi jika NPV (A) lebih besar atau sama dengan 0 (nol) dan NAL lebih kecil dari 0 (nol) maka NPV sebaiknya diperoleh dengan cara membeli. Jika NPV (A) lebih kecil dari 0 (nol) tidak boleh langsung mengambil keputusan untuk menolak memperoleh aktiva, karena dengan leasing akan timbul NAL. Jika NPV (A) + NAL menghasilkan nilai lebih besar sama dengan 0 (nol), maka aktiva dapat diterima tetapi harus diperoleh dengan cara leasing, tetapi jika NPV (A) + NAL menghasilkan nilai lebih kecil dari 0 (nol), maka aktiva harus ditolak.

Dari hasil perhitungan PT XYZ diketahui bahwa NPV dan NAL bernilai positif, sehingga rencana untuk memperoleh aktiva tetap dapat dilakukan melalui leasing.

Perhitungan I nternal Rate of Return ( I RR) pada Leasing

Analisis Leasing dengan I RR menunjukkan besarnya biaya leasing setelah pajak (after tax cost of lease)..Analisis leasing pad PT XYZ adalah sebagi berikut :

Tahun

0 1 2 3 4

1. Menghindari harga beli

2. Lease payment (sesudah pajak) 3. Kehilangan tax saving dari depresiasi

Menghindari biaya perawatan (sesudah pajak) 4. Kehilangan nilai sisa (sesudah pajak)

38 -6,6 -3,8 3

-6,6 -3,8 3

-6,6 -3,8 3

-6,6 -3,8 3 -2,1 Arus kas bersih 38 -7,4 -7,4 -7,4 -9,5

0 = 38 + -7,4 + -7,4 + -7,4 + -9,5

(1+ I RR)1 (1+ I RR)2 (1+ I RR)3 (1+ I RR)4 I RR = 8%

KESI MPULAN

Dengan memahami berbagai sarana, teknik maupun metode dalam pembiayaan aktiva tetap maka perusahaan akan sangat diuntungkan, seperti pembiayaan aktiva tetap melalui leasing. Dalam pengambilan keputusan untuk memperoleh aktiva tetap antara leasing dengan pembelian adalah dengan memperhatikan nilai NPV dan NAL. Aktiva dapat diperoleh melaui leasing jika nilai NPV (A) lebih besar atau sama dengan 0 (nol) dan NAL juga lebih besar dari 0 (nol), tetapi jika NPV (A) lebih besar atau sama dengan 0 (nol) dan NAL lebih kecil dari 0 (nol) maka NPV sebaiknya diperoleh dengan cara membeli. Jika NPV (A) lebih kecil dari 0 (nol) tidak boleh langsung mengambil keputusan untuk menolak memperoleh aktiva, karena dengan leasing akan timbul NAL. Jika NPV (A) + NAL menghasilkan nilai lebih besar sama dengan 0 (nol), maka aktiva dapat diterima tetapi harus diperoleh dengan cara leasing, tetapi jika NPV (A) + NAL menghasilkan nilai lebih kecil dari 0 (nol), maka aktiva harus ditolak.

I RR merupakan tingkat biaya setelah pajak leasing (after tax cost rate of lease) jika dibandingkan dengan biaya hutang setelah pajak lebih kecil maka sebaiknya perusahaan tidak membeli aktiva tetap melainkan lebih baik melakukan lease.

Karena biaya pendanaan lease (I RR lease) lebih rendah dari biaya bunga jika perusahaan harus memperoleh aktiva tetap dengan berhutang, perusahaan juga tidak akan terkena risiko biaya pemeliharaan yang tinggi atau aktiva yang dimiliki ketinggalan jaman.

Net present value dihitung dengan mempresent value-kan seluruh arus kas masuk selanjutnya diselisihkan dengan present value arus kas keluar, biaya modal digunakan sebagai tingkat diskonto. Apabila nilai Net Present Vaule lebih besar dari 0 (nol), maka proyek layak diterima atau aktiva perlu untuk dibeli.

DAFTAR PUSTAKA

Atmaja LS, 2003,Manajemen Keuangan, Andi offset.

Baridwan, Zaki, 1984,Akuntansi Keuangan I ntermediate, Masalah-masalah Khusus Volume I , LPFE UGM, Yogyakarta

FASB, APB No.4. 1970, Basic Concept and Accounting Principle Underlying Financial Statement of Business Enterprise, AI CP A, I nc, New York

Kosasih, Ruchyat, 1982,Untaian Standar Akuntansi Keuangan, Ananda, Yogyakarta