11 BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Keagenan

Menurut Jensen dan Meckling (1976), teori keagenan merupakan suatu hubungan kontrak dimana salah satu pihak (principal) menggunakan pihak lain (agent) untuk mengerjakan suatu hal tertentu untuk kepentingan mereka, dengan melibatkan suatu pendelegasian wewenang pengambilan keputusan

untuk agen. Menurut Michael B. Adams (1994), teori keagenan didasarkan pada pikiran bahwa agen memiliki informasi lebih banyak dari principal dan asimetri informasi ini mempengaruhi secara negatif kemampuan principal untuk memantau secara efektif apakah benar kepentingan mereka dijalankan atau tidak oleh agen. Menurut teori keagenan, konflik antara prinsipal dan agen dapat dikurangi dengan mensejajarkan kepentingan antara prinsipal dan agen. Kehadiran kepemilikan saham oleh manajerial (insider ownership) dapat digunakan untuk mengurangi agency cost yang berpotensi timbul,

karena dengan memiliki saham perusahaan diharapkan manajer merasakan langsung manfaat dari setiap keputusan yang diambilnya. Proses ini

dinamakan dengan bonding mechanism, yaitu proses untuk menyamakan kepentingan manajemen melalui program mengikat manajemen dalam modal

12 Menurut Eisenhardt (1989), teori keagenan dilandasi oleh 3 buah asumsi yaitu:

1. Asumsi tentang sifat manusia

Menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self Interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (risk aversion).

2. Asumsi tentang keorganisasian

Adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas dan adanya asymmetric information antara principal dan agent.

3. Asumsi informasi

Informasi dipandang sebagai barang komoditi yang bisa diperjualbelikan.

Masalah keagenan ini dapat menimbulkan biaya keagenan, yaitu biaya

pengorbanan agar agen bertindak sesuai kepentingan principal. Menurut Jensen dan Meckling (1976) terdapat tiga komponen biaya keagenan. Yang

pertama biaya pengawasan (monitoring cost) yaitu biaya yang dikeluarkan prinsipal untuk membatasi perilaku agen yang mementingkan kepentingannya. Komponen kedua adalah biaya yang dikeluarkan agen

sebagai jaminan bagi prinsipal agar agen tidak melakukan tindakan yang dapat merugikan prinsipal, misalnya insentif kepegawaian. Komponen biaya

ketiga adalah kerugian residual (residual loss) yaitu nilai uang ekuivalen dengan pengurangan kesejahteraan yang dialami prinsipal akibat tindakan

agen yang menyimpang dari tujuan perusahaan.

Menurut Kajuter et al., 2002 dalam (Safitri, 2013), penerapan manajemen risiko dapat menurunkan biaya keagenan dan meningkatkan nilai

13 dibentuk Komite Manajemen Risiko (Risk Management Committee). Komite manajemen risiko dapat membantu dewan komisaris dalam pengawasan perusahaan, terutama dalam strategi, kebijakan, dan proses manajemen risiko

perusahaan. Pada dasarnya, komite tersebut memberikan kualitas pengendalian internal yang lebih baik, yang terpenting lagi untuk

memperkecil perilaku opportunistic agen (Subramaniam, et al., 2009).

2.1.2. Risiko dan Manajemen Risiko

Risiko adalah suatu kemungkinan yang tak diharapkan. Munculnya

kejadian yang tak diharapkan dapat mengakibatkan kerugian. Semua orang takut untuk menanggung risiko, namun kehidupan ini penuh dengan risiko. Risiko merupakan bagian yang tak terpisahkan dari kehidupan manusia, ada

pepatah mengatakan tak ada hidup tanpa risiko.

Kata risiko biasanya mempunyai konotasi negatif bagi setiap orang,

karena risiko dapat menjadi penyebab terjadinya suatu kerugian investor yang memegang saham mengkhawatirkan harga saham yang turun. Bank khawatir apabila debitornya menyatakan gagal bayar (default). Risiko yang dihadapi berasal dari beberapa sumber. Sumber-sumber tersebut dapat diklasifikasikan menjadi tiga sumber menjadi:

1. Risiko sosial. Sumber utama risiko ini adalah masyarakat. Artinya, tindakan orang-orang menciptakan kejadian yang menyebabkan penyimpangan merugikan. Misalnya; pencurian, vandalism, huru-hara,

14 2. Risiko fisik. Ada banyak sumber risiko fisik, sebagian merupakan

fenomena alam dan sebagian karena tingkah laku manusia. Kebakaran adalah penyebab utama cidera fisik, kematian maupun kerusakan harta.

Kebakaran dapat disebabkan oleh petir, konsluiting kabel, gesekan benda maupun kecerobahan manusia.

3. Risiko ekonomi. Banyak risiko yang dihadapi oleh manusia itu bersifat

ekonomi, misalnya inflasi, resesi, fluktuasi harga dan lain-lain. Selama periode daya beli uang merosot. Para pensiunan dan mereka yang

berpenghasilan tetap, tidak mungkin lagi dapat mempertahankan tingkat hidup sebagaimana biasanya. Bahkan pada periode ekonomi yang relative stabil, daerah-daerah tertentu mungkin mengalami boom atau resesi. Keadaan ini menempatkan orang-orang pada pengusaha pada risiko yang sama dengan risiko pada fluktuasi umum kegiatan ekonomi.

Besarnya ukuran risiko dan frekuensi kemunculan kejadian yang tak diinginkan menuntut manajemen risiko. Perusahaan perlu mengidentifikasi faktor-faktor risiko yang dihadapi, mengukur besarnya risiko dan manajemen

risiko tersebut.

Manajemen risiko merupakan desain prosedur serta implementasi

prosedur untuk mengelola suatu risiko usaha. Keberadaan manajemen risiko merupakan antisipasi atas semakin kompleknya aktivitas badan usaha atau perusahaan yang dipicu oleh perkembangan ilmu pengetahuan dan kemajuan

15 risiko-risiko yang dihadapi oleh badan usaha atau perusahaan, tetapi juga

dipelajari untuk mengelola kehidupan semesta ini (Kasidi, 2010). Manajemen risiko didefenisikan sebagai suatu metode logis dan sistematik dalam

identifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses. Hubungan antara risiko dan hasil secara alami

berkolerasi secara linier negatif. Semakin tinggi hasil yang diharapkan, dibutuhkan risiko yang semakin besar untuk dihadapi. Untuk itu, diperlukan

upaya yang serius agar hubungan tersebut menjadi kebalikannya, yaitu aktivitas yang meningkatkan hasil pada saat risiko menurun. Manajemen

risiko diperlukan untuk:

1. Mendukung pencapaian tujuan;

2. Memungkinkan untuk melakukan aktivitas yang memberikan peluang

yang jauh lebih tinggi dengan mengambil risiko yang lebih tinggi; risiko yang lebih tinggi diambil dengan dukungan sikap dan solusi yang sesuai terhadap risiko;

3. Mengurangi kemungkinan kesalahan fatal;

4. Menyadari bahwa risiko dapat terjadi pada setiap aktivitas dan tingkatan

dalam organisasi sehingga setiap individu harus mengambil dan mengelola risiko masing-masing sesuai dengan wewenang dan tanggung

16 2.1.3. Good Coorporate Governance

Istilah “corporate governance” pertama kali diperkenalkan oleh Cadbury Committee, Inggris di tahun 1922 yang menggunakan istilah

tersebut dalam laporannya yang kemudian dikenal dengan Cadbury Report (Agoes dan Ardana, 2011). Istilah ini sekarang menjadi sangat popular dan telah diberi banyak definisi oleh berbagai pihak. Soekrisno Agoes (2006)

dalam (Agoes dan Ardana, 2011) mendefinisikan tata kelola perusahaan yang baik sebagai suatu system yang mengatur hubungan peran Dewan Komisaris,

peran Direksi, pemegang saham, dan pemangku kepentingan lainnya. Tata kelola perusahaan baik juga disebut sebagai suatu proses yang transparan atas

penetuan tujuan perusahaa, pencapaiannya, dan penilaian kinerjanya.

Dalam hubungannya dengan tata kelola Badan Usaha Milik Negara (BUMN), Menteri Negara BUMN juga mengeluarkan Keputusan Nomor

Kep-117/M-MBU/2002 tentang Penerapan GCG (Tjager dkk., 2003 dalam Agoes dan Ardana, 2011). Ada lima prinsip menurut keputusan ini, yaitu:

1. Kewajaran (fairness), merupakan prinsip agar pengelola memperlakukan semua pemangku kepentingan secara adil dan setara, baik pemangku kepentingan primer (pemasok, pelanggan, karyawan, pemodal) maupun

pemangku kepentingan sekunder (pemerintah, masyarakat, dan yang lainnya). Hal ini yang memunculkan konsep stakeholders (seluruh kepentingan pemangku kepentingan), bukan hanya kepentingan

17 2. Transparansi, artinya kewajiban bagi para pengelola untuk menjalankan

prinsip keterbukaan dalam proses pengambilan keputusan dan penyampaian informasi. Keterbukaan dalam menyampaikan informasi

juga mengandung arti bahwa informasi yang disampaikan harus lengkap, benar, dan tepat waktu kepada semua pemangku kepentingan. Tidak boleh ada hal-hal yang dirahasiakan, disembunyikan, ditutup-tutupi, atau

ditunda-tunda pengungkapannya.

3. Akuntabilitas, adalah prinsip di mana para pengelola berkewajiban untuk

membina sistem akuntansi yang efektif untuk menghasilkan laporan keuangan (financial statements) yang dapat dipercaya. Untuk itu, diperlukan kejelasan fungsi, pelaksanaan, dan pertanggungjawaban setiap

organ sehingga penelolaan berjalan efektif.

4. Pertanggungjawaban, adalah prinisp di mana para pengelola wajib

memberikan pertanggungjawaban atas semua tindakan dalam mengelola perusahaan kepada para pemangku kepentingan sebagai wujud kepercayaan yang diberikan kepadanya. Prinsip tanggung jawab ada

sebagai konsekuensi logis dari kepercayaan dan wewenang yang diberikan oleh para pemangku kepentingan kepada para pengelola

18 • Dimensi ekonomi, artinya tanggung jawab pengelolaan diwujudkan

dalam bentuk pemberian keuntungan ekonomis bagi para pemangku

kepentingan.

• Dimensi hukum, artinya tanggung jawab penelolaan diwujudkan dalam

bentuk ketaatan terhadap hokum dan peraturan yang berlaku; sejauh mana tindakan manajemen telah sesuai dengan hukum dan peraturan yang berlaku.

• Dimensi moral, artinya sejauh mana wujud tanggung jawab tindakan

manajemen tersebut telah dirasakan keadilannya bagi semua

pemangku kepentingan.

• Dimensi sosial, artinya sejauh mana manajemen telah menjalankan

corporate social responsibility (CSR) sebagai wujud kepedulian terhadap kesejahteraan masyarakat dan kelestarian alam di lingkungan

perusahaan.

• Dimensi spiritual, artinya sejauh mana tindakan manajemen telah

mampu mewujudkan aktualisasi diri atau telah dirasakan sebagai bagian dari ibadah sesuai dengan ajaran agama yang diyakininya.

Keempat prinsip ini sebenarnya merupakan jawaban langsung atas permasalahan/skandal yang dihadapi oleh dunia usaha, bukan saja di

Indonesia tetapi juga di seluruh dunia.

Prinsip-prinsip GCG tersebut dapat terwujud dengan melakukan salah satu mekanisme GCG terutama dalam manajemen risiko yaitu dengan

19 risiko yaitu mengidentifikasi, evaluasi risiko dan manajemen risiko dengan

tujuan meningkatkan nilai perseroan. Namun demikian, keberadaan komite manajemen risiko di Indonesia terkecuali perbankan masih bersifat sukarela

(voluntary) belum bersifat wajib (mandatory). Padahal fungsi komite manajemen risiko sangat penting dalam penerapan GCG.

Salah satu akar krisis ekonomi di Indonesia dan krisis pasar modal AS

adalah buruknya kinerja perusahaan-perusahaan besar yang sebagian besar merupakan perusahaan publik yang telah terdaftar di bursa. Konsep GCG

merupakan upaya perbaikan terhadap sistem, proses, dan seperangkat peraturan dalam pengelolaan suatu organisasi yang pada esensinya mengatur dan memperjelas hubungan, wewenang, hak, dan kewajiban semua pemangku

kepentingan dalam arti luas dan khususnya organ RUPS, Dewan Komisaris, dan Dewan Direksi dalam arti sempit. Namun harus disadari, bahwa betapa

pun baiknya suatu sistem dan perangkat hukum yang ada, pada akhirnya yang menjadi penentu utama adalah kualitas dan tingkat kesadaran moral dan

spiritual dari para aktor/pelaku bisnis itu sendiri (Agoes & Ardana, 2011).

2.1.4. Komite Manajemen Risiko

Berdasarkan PMK Nomor 191/PMK.09/2008 menyebutkan bahwa

Komite Manajemen Risiko merupakan suatu komite yang bertugas untuk melakukan pengawasan, menetapkan kebijakan, strategi, dan metodologi manajemen risiko. Komite Manajemen Risiko menjadi mekanisme yang efektif

20 manajemen risiko dan pengendalian internal (Subramaniam, et al., 2009).

Anggota Komite Manajemen Risiko terdiri dari dewan komisaris, namun bilamana perlu dapat juga menunjuk pelaku profesi dari luar perusahaan

(KNKG, 2006 dalam Wahyuni, 2012).

Dalam pelaksanaan kinerjanya, Komite Manajemen Risiko bertanggung

jawab penuh terhadap dewan komisaris untuk melakukan pengawasan terhadap proses mekanisme manajemen risiko perusahaan. Proses mekanisme

tersebut dimulai dari tahap identifikasi, pengambilan keputusan mengenai program manajemen risiko, sampai pengadministrasian program secara melembaga. Komite Manajemen Risiko secara umum memiliki area tugas

dan wewenang, antara lain (Subramaniam, 2009) :

1. Mempertimbangkan strategi manajemen risiko organisasi.

2. Mengevaluasi operasi manajemen risiko organisasi. 3. Menaksir pelaporan keuangan organisasi.

4. Memastikan bahwa organisasi dalam prakteknya memenuhi hukum

dan peraturan yang berlaku.

Di Indonesia, Komite Manajemen Risiko belum diwajibkan pada sektor non-finansial, tetapi dalam sektor perbankan telah diatur dalam peraturan

Bank Indonesia. Keberadaan Komite Manajemen Risiko pada sektor perbankan merupakan suatu keharusan. Hal ini disebabkan karena, sektor

21 sektor perbankan, antara lain risiko operasional, risiko pasar, risiko likuiditas,

risiko hukum, risiko reputasi, risiko strategik, dan risiko kepatuhan. Alasan inilah yang membuat Bank Indonesia mewajibkan bank umum untuk

membentuk komite manajemen risiko. Pembentukan Komite manajemen risiko tersebut, harus benar-benar efektif dan berjalan dengan baik, dengan memperhatikan tingkat kegunaannya bagi perusahaan. Seiring dengan tren

beralihnya beberapa bank ke tangan bank asing, maka akan terjadi perubahan susunan pengurus bank, baik dewan direksi maupun dewan komisaris

menjadi alasan keberadaan Komite Manajemen Risiko sangat dibutuhkan oleh bank dimasa mendatang (Fajri, 2007, dalam Diani, 2013). Adanya perubahan tersebut akan mempengaruhi jalannya pengawasan didalam

perusahaan yang akan teganggu. Oleh sebab itu, dengan adanya Komite Manajemen Risiko, pengawasan terhadap manajemen risiko akan lebih

terawasi.

Keberadaan Komite Manajemen Risiko menjadi sangat penting dalam penerapan good corporate governance. Bates dan Leclerc (2009) menyebutkan bahwa KMR memberikan manfaat besar bagi perusahaan. Manfaat yang dimaksud adalah KMR dapat meringankan tugas dari komite

audit dalam hal pengawasan risiko dan pengawasan manajemen risiko secara lebih fokus dan lebih luas. Apabila risiko dipantau dan dikelola secara lebih fokus, maka kerugian yang dialami dari dampak risiko tersebut akan dapat

22 keuangan. Kehandalan laporan keuangan tersebut dilakukan dengan tinjauan

periodik manajemen risiko perusahaan, sistem mitigasi, dan tindakan manajerial yang dilakukan dalam pengelolaan risiko merupakan aspek

penting dalam pemenuhan tugas komite audit.

2.1.5. Faktor-faktor yang Mempengaruhi Keberadaan Komite Manajemen Risiko

2.1.5.1. Proporsi Komisaris Independen

Komisaris Independen adalah anggota Dewan Komisaris yang

tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan anggota Dewan Komisaris lainnya dan/atau dengan pemegang saham mayoritas atau hubungan lainnya

dengan Perseroan, yang dapat mempengaruhi kemampuan dalam bertindak independen. Menurut KNKG, 2006 dalam (Wahyuni, 2012)

dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab untuk mengawasi dan memberikan nasihat kepada dewan direksi serta memastikan perusahaan melaksanakan GCG. Karena tugas utama

komisaris adalah mengawasi dewan direksi maka diperlukan independensi agar dalam mengontrol perusahaan dewan komisaris tidak

mudah terintervensi oleh pihak-pihak tertentu.

Menurut PBI No. 8/4/PBI/2006 sebagaimana diubah dengan PBI No. 8/14/PBI/2006 tentang Pelaksanaan Good Corporate

23 Komisaris Independen dengan komposisi paling kurang 50% dari

jumlah anggota Dewan Komisaris. PT Bursa Efek Jakarta Kep-305/BEJ/07-2004 tanggal 19 Juli 2004 Peraturan Pencatatan Efek

Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas Di Bursa yang mengatur bahwa sekurang- kurangnya 30% (tigapuluh persen) dari jumlah seluruh anggota Dewan Komisaris adalah

Komisaris Independen. Tujuan adanya komisaris independen ini adalah agar dewan komisaris dapat mengambil keputusan secara efektif, fair dan mengutamakan kepentingan Stakeholder.

2.1.5.2. Ukuran Dewan Komisaris

Ukuran dewan komisaris dalam hal ini adalah jumlah atau

banyaknya anggota dewan komisaris dalam suatu perusahaan. Dalam Undang-undang Nomor 40 tahun 2007, menyebutkan bahwa Dewan

komisaris merupakan organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi. Pembuat kebijakan GCG

berpendapat bahwa perusahaan dengan Dewan Komisaris yang kecil memiliki kinerja yang lebih baik (Lipton dan Lorsch, 1992).

24 Lipton dan Lorsch (1992) merekomendasikan bahwa ukuran

dewan yang ideal tidak boleh melebihi delapan atau sembilan Dewan Komisaris.

2.1.5.3. Frekuensi Rapat Dewan

Salah satu tanggung jawab dewan komisaris adalah menghadiri pertemuan dan dengan demikian mereka akan memiliki hak istimewa

untuk mengambil keputusan (Ronen & Yaari, 2008 dalam Safitri, 2013). Rapat yang diselenggarakan oleh Dewan Komisaris dilakukan

untuk mengawasi kebijakan-kebijakan yang telah diambil oleh Dewan Direksi dan implementasinya. Cotter, et al. (1998) dalam (Safitri, 2013), frekuensi rapat yang tinggi akan menghasilkan monitoring yang baik dari dewan, maka anggota secara tidak langsung akan meminta rapat dewan untuk diadakan lebih sering untuk menambah kemampuan

mereka dalam memonitor manajemen. Dalam Peraturan Menteri BUMN No. 20 PER-01-MBU-2011, rapat Dewan Komisaris/Dewan Pengawas harus diadakan secara berkala, sekurang kurangnya sekali

dalam setiap bulan, dan dalam rapat tersebut Dewan Komisaris/Dewan Pengawas dapat mengundang Direksi.

2.1.5.4. Reputasi Auditor

Tanggung jawab utama bagi auditor eksternal adalah dalam memberikan opini kewajaran pelaporan keuangan perusahaan. Oleh

25 memberikan opininya, untuk mempertahankan reputasi yang

dimilikinya. Apabila auditor eksternal memberikan opini yang kurang tepat atas hasil auditnya, maka reputasinya akan menurun di mata

pengguna jasa auditnya. Auditor merupakan kunci mekanisme pengawasan eksternal dari sebuah organisasi, dan dalam beberapa tahun ini menjadi pusat perhatian bagi manajemen risiko (Subramaniam, et

al., 2009).

Reputasi auditor eksternal merupakan auditor eksternal yang

mempunyai nama baik dan mempertahankan reputasinya dengan memberikan kualitas audit yang tinggi dan digunakan sebagai tanda petunjuk terhadap kualitas perusahaan emiten. Di dunia terdapat 4

kelompok besar auditor yang memiliki reputasi baik dan auditor tersebut berafiliasi dengan perusahaan akuntan publik di Indonesia.

Empat kelompok besar auditor tersebut adalah :

Tabel 2.1 Auditor Big Four

No Big Four Afiliasi

1. Ernst & Young KAP Purwantono, Suherman & Surja 2. Deloitte Touche Tohmatsu KAP Osman Bing

Satrio & Eny 3. KPMG (Klynveld, Peat,

Marwick, Goerdeler)

KAP Sidharta dan Widjaja

26 Auditor dengan reputasi baik seperti Big Four cenderung untuk lebih memilih berhubungan dengan klien yang memiliki nilai yang baik dalam komunitas bisnis, oleh karena itu auditor Big Four akan mempengaruhi klien untuk bertindak sesuai dengan praktik terbaik (Carson, 2002). Praktik penerapan corporate governance, yang berupa pengawasan dapat diaplikasikan dengan pembentukan komite

pengawas manajemen.

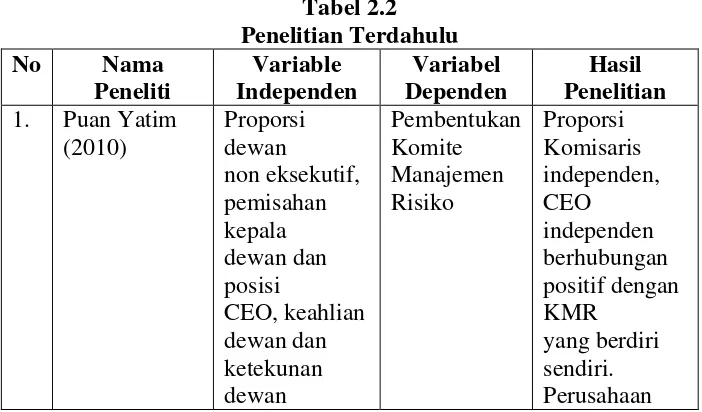

2.2. Tinjauan Penelitian Terdahulu

Penelitian terdahulu yang membahas tentang keberadaan Komite Manajemen

Risiko di perbankan masih belum banyak dilakukan. Walaupun keberadaan Komite Manajemen Risiko di perbankan Indonesia sudah diharuskan agar Good

Cooperate Governance di bank bisa berjalan lebih baik. Namun dari beberapa penelitian yang sudah dilakukan, terdapat beberapa hal penting yang akan menjadi

dasar penelitian ini. Berikut akan diuraikan beberapa penelitian tersebut.

27 yang

28 Bisnis, Risiko Pelaporan

29 Piutang dan

Persediaan, Proporsi Utang Jangka Panjang dan Ukuran Perusahaan

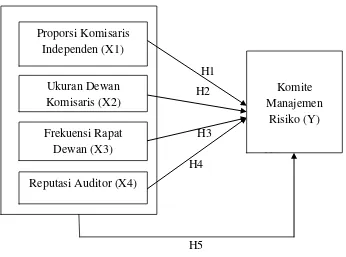

2.3. Kerangka Konseptual

Penelitian ini bertujuan untuk mengetahui faktor–faktor yang mempengaruhi

keberadaan Komite Manajemen Risiko. Berdasarkan telaah pustaka dan penelitian terdahulu variabel yang digunakan dalam penelitian ini adalah proporsi komisaris

independen, ukuran dewan komisaris, frekuensi rapat dewan, reputasi auditor.

Gambar 2.1 Kerangka Konseptual

H1

H1 H2

H3 H3

H4 H4

H5 Reputasi Auditor (X4)

Frekuensi Rapat Dewan (X3) Proporsi Komisaris

Independen (X1)

Ukuran Dewan Komisaris (X2)

Komite Manajemen

30 2.3.1. Pengaruh Proporsi Komisaris Independen Terhadap Keberadaan

Komite Manajemen Risiko

Independensi merupakan hal yang penting dalam penerapan Good Corporate Governance (GCG). Proporsi Komisaris Independen di dalam suatu dewan merupakan sebuah indikator independensi dari dewan. Sebuah dewan dengan proporsi Komisaris Independen yang tinggi cenderung untuk

menyediakan pengawasan yang lebih besar pada aktivitas manajemen risiko perusahaan (Yatim, 2009). Besarnya proporsi komisaris independen

merupakan sumber daya perusahaan untuk dapat meminimalkan konflik agensi yang terjadi dan untuk meminimalkan biaya yang ditimbulkan akibat konflik agensi tersebut. Perusahaaan yang memiliki komisaris independen

lebih besar, akan semakin memikirkan bagaimana bentuk pengawasan risiko, pengelolaannya, serta pengendaliannya. Sehingga keberadaan Komite

Manajemen Risiko akan sangat menguntungkan bagi dewan komisaris independen dalam menjalankan tugasnya. Maka semakin besar proporsi komisaris independen dalam perusahaan akan semakin besar terbentuknya

Komite Manajemen Risikountuk melakukan pengawasan terhadap risiko dan pengelolaan manajemen risiko (Diani, 2013).

Penelitian menurut Yatim (2009) memberikan sebuah hasil yaitu sebuah dewan dengan proporsi komisaris independen yang besar cenderung untuk membentuk KMR. Penelitian Yatim (2010) memberikan sebuah hasil

31 membentuk KMR demi meningkatkan kemampuan pengawasan. Berdasarkan

uraian tersebut, maka hipotesis yang dapat dikembangkan:

H1: Proporsi Komisaris Independen Berpengaruh Positif terhadap

Keberadaan Komite Manajemen Risiko

2.3.2. Pengaruh Ukuran Dewan Komisaris terhadap Keberadaan Komite Manajemen Risiko

Ukuran Dewan Komisaris yang lebih besar akan memberikan kekuatan dalam fungsi pengawasan yang dilakukan oleh Dewan Komisaris.

Menurut teori agensi, ukuran dewan yang besar berpengaruh positif terhadap asimetri informasi. Untuk mengatasi hal tersebut, dewan komisaris akan berusaha meningkatkan keefektifan pemantauannnya. Dalam mewujudkan

pemantauan yang efektif diperlukan sumber daya yang cukup. Ukuran dewan yang lebih besar akan memberikan kesempatan yang lebih besar untuk

mencari anggota dengan keterampilan yang diperlukan untuk mengkoordinasikan dan menjadi terlibat dalam komite-komite yang dibentuk Dewan Komisaris yang ditujukan untuk manajemen risiko (Subramaniam, et al., 2009). Oleh karena itu, akan lebih mudah bagi Dewan Komisaris membentuk Komite Manajemen Risiko, dan tingkat sumber daya yang

ditawarkan oleh ukuran dewan yang besar akan membuat Dewan Komisaris lebih menyukai dibentuknya Komite Manajemen Risiko. Berdasarkan uraian

32 H2: Ukuran Dewan Komisaris Berpengaruh Positif terhadap Keberadaan

Komite Manajemen Risiko

2.3.3. Pengaruh Frekuensi Rapat Dewan Terhadap Keberadaan Komite Manajemen Risiko

Frekuensi rapat mendorong dewan komisaris untuk mendapatkan informasi tentang kondisi perseroan yang lebih intensif, relevan, dan tepat

waktu terutama tentang risiko serta kualitas pengendalian internal yang lebih baik. Frekuensi rapat yang semakin tinggi dapat memberikan sinyal-sinyal

positif terhadap pengguna laporan keuangan atas kinerja perseroan dalam mencapai tujuan perseroan. Frekuensi rapat dewan komisaris yang semakin tinggi mendorong kualitas informasi yang lebih tinggi pula. Oleh karena itu,

fungsi kehadiran Komite Manajemen Risiko terutama yang terpisah, membantu

dewan komisaris untuk memperoleh kualitas informasi tentang manajemen

risiko yang lebih relevan, akurat, dan tepat waktu (Wahyuni, 2012). Oleh karena itu, frekuensi rapat yang semakin tinggi, maka kemungkinan Dewan Komisaris untuk lebih memperhatikan risiko dan manajemen risiko yang

akan diterapkan semakin besar, sehingga diharapkan dapat meningkatkan level pengawasan dan aktivitas manajemen risiko. Dengan demikian, semakin sering dewan menyelenggarakan rapat maka akan mendukung keberadaan

33 H3: Frekuensi rapat dewan berpengaruh positif dengan keberadaan Komite

Manajemen Risiko

2.3.4. Pengaruh Reputasi Auditor Terhadap Keberadaan Komite Manajemen Risiko

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu selalu self-interest, maka kehadiran pihak ketiga yang independen sebagai mediator pada hubungan antara principal dengan agent sangat diperlukan, dalam hal ini adalah auditor independen. Investor akan lebih cenderung pada

data akuntansi yang dikajikan oleh auditor yang bereputasi. Pada saat ini auditor menjadi faktor utama pengawasan organisasi dan berperan penting bagi manajemen risiko. Hal ini diperkuat dengan adanya penemuan dari Big Four audit tentang kualitas monitoring internal yang terdapat pada klien big four audit jika dibandingkan dengan kualitas monitoring internal dari non big four audit. Terdapat tekanan yang lebih besar pada perusahaan yang diaudit Big Four untuk membentuk Komite Manajemen Risiko, dibandingkan dengan perusahaan yang diaudit non-Big Four. Adanya Komite Manajemen Risiko dipandang sebagai dukungan tambahan ketika auditor sedang menilai sistem monitoring risiko internal, mereka lebih memilih untuk meminimalisasi kerugian reputasi dengan kegagalan audit (Cohen, et al., 2004). Berdasarkan uraian diatas, hipotesis yang dapat dikembangkan:

H4: Reputasi auditor berpengaruh positif terhadap Keberadaan Komite

34 2.3.5. Pengaruh Proporsi Komisaris Independen, Ukuran Dewan

Komisaris, Frekuensi Rapat Dewan dan Reputasi Auditor Terhadap Keberadaan Komite Manajemen Risiko

Besarnya proporsi komisaris independen merupakan sumber daya perusahaan untuk dapat meminimalkan konflik agensi yang terjadi dan untuk meminimalkan biaya yang ditimbulkan akibat konflik agensi tersebut. Oleh

karena itu, semakin besar proporsi komisaris independen maka semakin besar pula pengawasan suatu perusahaan tersebut terhadap pengawasan internalnya

yang memungkinkan perusahaan tersebut untuk membentuk suatu komite di bidang manajemen, yaitu komite manajemen risiko. Menurut teori agensi, ukuran dewan yang besar berpengaruh positif terhadap asimetri informasi.

Untuk mengatasi hal tersebut, dewan komisaris akan berusaha meningkatkan keefektifan pemantauannnya. Frekuensi rapat yang semakin tinggi,

memungkinan Dewan Komisaris untuk lebih memperhatikan risiko dan manajemen risiko yang akan diterapkan semakin besar, sehingga diharapkan

dapat meningkatkan level pengawasan dan aktivitas manajemen risiko.

Saat ini auditor menjadi faktor utama pengawasan organisasi dan berperan penting bagi manajemen risiko. Terdapat tekanan yang lebih besar

35 H5: Proporsi Komisaris Independen, Ukuran Dewan Komisaris, Frekuensi

Rapat Dewan dan Reputasi Auditor berpengaruh positif terhadap Keberadaan Komite Manajemen Risiko

2.4. Hipotesis

H1: Proporsi Komisaris Independen Berpengaruh Positif terhadap

Keberadaan Komite Manajemen Risiko

H2: Ukuran Dewan Komisaris Berpengaruh Positif terhadap Keberadaan Komite Manajemen Risiko

H3: Frekuensi rapat dewan berpengaruh positif dengan keberadaan Komite Manajemen Risiko

H4: Reputasi auditor berpengaruh positif terhadap Keberadaan Komite

Manajemen Risiko

H5: Proporsi Komisaris Independen, Ukuran Dewan Komisaris, Frekuensi