BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Peringkat obligasi mencerminkan kelayakan kredit perusahaan untuk bisa

membayar kewajibannya terkait dengan suatu surat hutang tertentu. Peringkat

obligasi harus diperhatikan oleh investor apabila investor akan membeli obligasi

karena peringkat obligasi dapat menunjukan risiko obligasi. Risiko obligasi terkait

dengan kemampuan perusahaan yang mengeluarkan obligasi untuk membayar

pokok pinjaman dan bunga pada saat jatuh tempo. Misalnya, membeli obligasi

dengan peringakat BBB ke atas relative lebih aman dibandingkan dengan dengan

obligasi dengan peringkat B ke bawah, dikarenakan obligasi yang memiliki

peringkat ke bawah memiliki yield yang tinggi, peringkat rendah, dan risiko

default besar, yaitu peluang emitan atau peminjam akan mengalami kondisi tidak

mampu memenuhi kewajiban keuangannya.

2.1.1 Teori Sinyal (Signaling Theory)

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal.

Dorongan perusahaan untuk memberikan informasi karena terdapat asimetri

informasi antara perusahaan dan pihak luar. Konsep teori sinyal dan asimetri

informasi sangat berkaitan erat dimana teori asimetri informasi terjadi ketika

pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai informasi

Manajer biasanya mempunyai informasi yang lebih baik dibandingkan

dengan pihak luar seperti investor. Sehingga terjadi asimetri informasi antara

manajer dan investor. Investor yang merasa mempunyai informasi sedikit,

akan berusaha menginterpretasikan perilaku manajer. Dengan kata lain,

perilaku manajer dalam hal menentukan struktur modal bisa dianggap sebagai

sinyal oleh pihak luar (investor). Kurangnya informasi pihak luar mengenai

perusahaan menyebabkan mereka melindungi diri dengan memberikan harga

yang rendah untuk perusahaan. Menurut Mamduh (2004:314) menyatakan

bahwa “perusahaan dapat meningkatkan nilai perusahaan, dengan

mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi

asimetri adalah dengan memberikan sinyal pada pihak luar termasuk

investor”.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan

memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau

informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik

daripada perusahaan lain. Informasi berupa pemberian peringkat obligasi

yang dipublikasikan diharapkan dapat menjadi sinyal kondisi keuangan

perusahaan dan menggambarkan kemungkinan yang terjadi terkait dengan

2.1.2 Pasar Modal

Dalam perkembangannya, para ahli ekonom dalam mendefenisikan

ruang lingkup pasar modal memiliki cara pandang dan pemikiran yang sedikit

berbeda-beda. Menurut Latumaerissa (2011:353) mendefeniskan pasar modal

sebagai “pasar yang menyediakan sumber pembelanjaan dengan jangka

waktu yang relatif panjang, yang diinvestasikan pada barang modal untuk

menciptakan dan memperbanyak alat produksi dan pada akhirnya

meningkatkan kegiatan perekonomian. Sementara menurut Undang-Undang

Pasar Modal Nomor 8 (1995 dalam Syahyunan, 2013:300) memberikan

pengertian yang lebih spesifik mengenai pasar modal, yaitu: “kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan

publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek”. Efek adalah surat-surat pengakuan

utang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti

hutang, right (bukti right), warrant, opsi, atau setiap derivatif dari efek atau

setiap instrumen yang ditetapkan oleh lembaga pasar modal sebagai efek.

Pasar modal merupakan pasar yang menjadi penghubung antara pemilik dana

dalam hal ini pemodal atau investor dengan pengguna dana dalam hal ini

emiten atau perusahaan. Efek-efek pasar modal ini lah yang diperdagangkan

dan nantinya dapat menunjang kestabilan perekonomian Indonesia melalui

peningkatan kualitas kinerja perusahaan dan kesejaterahan masyarakat.

Obligasi diterbitkan dan diperdangkan di pasar modal sehingga secara

pernah ada. Tentunya perusahaan-perusahaan yang sudah go public atau yang

terdaftar di Bursa Efek Indonesia sajalah yang berhak mendapatkan

instrumen-intrumen pasar modal ini.

Pasar modal memiliki peranan yang sangat besar bagi pelaku-pelaku

ekonomi baik bagi perusahaan, investor atau bahkan bagi lembaga-lembaga

penunjang pasar modal. Bagi perusahaan, pasar modal dapat dijadikan

sebagai sumber pendanaan untuk dapat mengembangkan dan meningkatkan

proses produksinya, sementara bagi investor pasar modal dapat dijadikan

sebagai instrumen untuk meningkatkan keuntungan atau balas jasa atas dana

yang telah di investasikan dalam pasar modal tersebut. Bersamaan dengan ini,

dengan adanya pasar modal membuka kesempatan bagi lembaga-lembaga

penunjang pasar modal terkhusus PT PEFINDO selaku lembaga penilai

sekuritas utang agar menjalankan kegiatannya secara independen dan

profesional.

2.1.3 Investasi

Investasi merupakan suatu kegiatan menempatkan dana pada satu atau

lebih dari satu asset selama periode tertentu dengan harapan dapat

memperoleh penghasilan atau peningkatan nilai investasi dimasa yang akan

datang atau dalam jangka waktu yang panjang. Investasi menurut Jogiyanto

(1998:5) adalah sebagai berikut:

investasi tak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain, sedangkan investasi tak langsung dilakukan dengan membeli surat-surat berharga dari perusahaan investasi.

Pengertian investasi menunjukkan bahwa tujuan investasi adalah

meningkatkan kesejahteraan investor, baik sekarang maupun dimasa yang

akan datang. Pada umumnya para investor mempunyai sifat tidak menyukai

resiko (risk-aderse), yaitu apabila mereka dihadapkan pada suatu kesempatan

investasi yang mempunyai risiko tinggi maka para investor tersebut akan

mensyaratkan tingkat keuntungan yang lebih besar. Semakin tinggi risiko

suatu kesempatan investasi, maka semakin tinggi pula tingkat keuntungan

yang disyaratkan oleh investor. Konsep ini juga berlaku pada investasi dalam

saham maupun obligasi.

2.1.4 Obligasi

2.14.1 Pengertian Obligasi

Berkembangnya ilmu pengetahuan saat ini, para ekonom

mendefenisikan obligasi sangat beragam namun secara keseluruhan

memiliki makna atau pengertian yang hampir sama. Menurut

Latumaerissa (2011:366) menyatakan bahwa “obligasi adalah surat

utang yang berjangka waktu lebih dari satu tahun dan bersuku bunga

tertentu, yang dikeluarkan oleh perusahaan untuk menarik dana dari

masyarakat, guna pembiayaan perusahaan atau oleh pemerintah untuk

surat berharga karena pemegang obligasi memiliki klaim terhadap

pembayaran bunga dan pokok pinjaman yang telah ditetapkan.

Obligasi memiliki beberapa karakteristik menurut Latumaerissa

(2011:367) antara lain sebagai berikut:

1. Nilai nominal (face value), nilai pokok dari suatu obligasi yang akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh tempo.

2. Kupon (interest rate), nilai bunga yang diterima pemegang obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah setiap tiga atau enam bulanan).

3. Jatuh tempo (maturity), tanggal dimana pemegang obligasi akan mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5 tahun.

4. Penerbit/emiten (issuer), dengan mengetahui dan mengenal penerbit obligasi merupakan faktor sangat penting dalam melakukan investasi obligasi retail. Mengukur resiko atau kemungkinan dari penerbit obligasi tidak dapat melakukan pembayaran kupon atau pokok obligasi tepat waktu (default risk) dapat dilihat dari peringkat atau rating obligasi yang dikeluarkan oleh lembaga pemeringkat dalam hal ini lembaga pemeringkatan PT PEFINDO.

Dari karakteristik yang ada suatu obligasi memiliki nilai

nominal (face value), kupon (interest rate), dan jatuh tempo (maturity)

yaitu tanggal dimana pemegang obligasi mendapatkan pembayaran

kembali pokok atau nilai nominal obligasi yang dimilikinya. Selain itu

obligasi memiliki peringkat atau rating yang di berikan oleh lembaga

pemeringkat seperti PT. PEFINDO sebagai pengukur risiko

kemungkinan penerbit obligasi tidak dapat melakukan pembayaran

2.1.4.2 Manfaat Obligasi

Obligasi memiliki banyak keuntungan atau manfaat menurut

Syahyunan (2013:18) antara lain sebagai berikut:

1. Dapat memperoleh dana yang relatif besar dan diterima sekaligus (tidak dengan termin-termin).

2. Biaya relatif murah. 3. Proses relatif murah.

4. Dengan adanya keterbukaan berarti jugag mengharuskan adanya peningkatan profesionalisme.

5. Emiten akan lebih dikenal masyarakat.

6. Obligasi merupakan sumber pembiayaan jangka panjang bagi perusahaan, dengan jangka waktu sekurang-kurangnya 3 (tiga) tahun.

7. Bisa menggunakan jasa penanggung (guarantor) apabila Debt to Equity Ratio (DER) emiten tinggi.

8. Pembayaran tingkat bunga dapat dilakukan berdasarkan tingkat bunga tetap atau dengan tingkat bunga mengambang.

Keuntungan obligasi yaitu memberikan pendapatan tetap (fixed

income) berupa kupon. Dimana pemegang obligasi akan mendapatkan

pendapatan bunga secara rutin selama waktu berlakunya obligasi.

Selain itu, perusahaan penerbit obligasi dapat memperoleh dana secara

lansung untuk pembiayaan jangka panjangnya.

Menurut Sunariyah (2004) menyatakan bahwa “manfaat utama

obligasi yaitu tingkat bunga obligasi bersifat konstan, dalam arti tidak

dipengaruhi harga pasar obligasi. Pemegang obligasi dapat

memperkirakan pendapatan yang akan diterima, sebab dalam kontrak

perjanjian sudah ditentukan secara pasti hak-hak yang akan diterima

pemegang obligasi”. Apabila dibandingkan dengan saham, return

laba perusahaan. Apabila laba perusahaan turun, maka dividen juga

turun, dan sebaliknya. Dari sisi lain, karena pendapatan obligasi dapat

diprediksi, maka pemegang obligasi dapat membuat portofolio obligasi

yang lebih baik, dibandingkan dengan portofolio saham.

Dalam struktur keuangan perusahaan, obligasi mempunyai

urutan lebih diutamakan daripada saham untuk mendapatkan haknya

apabila perusahaan melakukan likuidasi. Urutannya adalah pajak

pemerintah, hutang jangka pendek, obligasi (hutang jangka panjang),

kemudian preffered stock dan yang terakhir adalah common stock

(Keown dkk, 2011:236). Sehingga pemegang obligasi lebih

dipentingkan daripada pemegang saham perusahaan publik apabila

menuntut hak pembayaran pada saat perusahaan mengalami pailit.

Setelah hak pemegang obligasi terpenuhi maka baru dipenuhi hak

pemegang preffered stock dan common stock.

2.1.4.3 Kelemahan Obligasi

Selain memiliki kelebihan, obligasi juga memiliki beberapa

kelemahan yang nantinya akan menjadi resiko investasi yang dilakukan

oleh investor, adapun beberapa kelemahan obligasi menurut Syahyunan

(2013:312) antara lain sebagai berikut:

2. Capital loss atau kerugian dalam bentuk bunga, Meskipun tingkat bunga konstan, harga obligasi sangat berfluktuasi. Harga obligasi sangat tergantung kepada kebijakan pemerintah atau bank sentral. Tingkat bunga pasar keuangan dengan harga obligasi mempunyai hubungan negatif, apabila harga obligasi naik maka tingkat bunga akan turun, demikian sebaliknya. Sehingga, pemodal harus memperhatikan pergerakan harga obligasi agar dapat mempertimbangkan waktu beli yang menguntungkan.

3. Callability atau resiko penarikan, Apabila dalam kontrak perjanjian obligasi ada persyaratan penarikan obligasi, perusahaan dapat menarik obligasi sebelum jatuh tempo dengan membayar sejumlah premium. Hal ini kelihatannya menguntungkan pemegang obligasi, tetapi biasanya obligasi yang diambil dijual kembali dengan tingkat bunga yang lebih rendah oleh penerbit obligasi (yang disebut refunding). Sebagai akibatnya, pemegang obligasi belum siap untuk reinvestasi, atau dinamakan reinvestment risk.

Salah satu kelemahan utama dalam obligasi yaitu gagal bayar,

akan terjadi ketika sebuah perusahaan tidak mampu melunasi

kewajibannya ataupun mengalami kebangkrutan sehingga pemegang

obligasi akan menderita kerugian. Ini merupakan risiko terbesar yang

harus di hindari investor. Selain itu kerugian dalam bentuk bunga

(capital loss) dapat terjadi apabila harga obligasi mengalami penurunan,

harga obligasi sangat tergantung pada kebijakan pemerintah atau bank

sentral. Sehingga, investor harus memperhatikan pergerakan harga

obligasi agar dapat mempertimbangkan waktu beli yang

2.1.4.4 Jenis-jenis Obligasi

Beberapa ahli ekonom telah mengklasifikasikan jenis-jenis

obligasi, secara umum terdapat jenis-jenis obligasi antara lain sebagai

berikut:

1. Obligasi atas dasar emiten (penerbitnya)

a. Obligasi Pemerintah Pusat (Government Bond), adalah sekuritas

pemerintah yang digunakan untuk pendanaan dalam hutang

pemerintah (obligasi RI tahun 1950).

b. Obligasi Badan Usaha Milik Negara (State Owned Company

Bond), adalah obligasi yang diterbitkan oleh BUMN untuk

pendanaan (obligasi Jasa Marga, BAFINDO).

c. Obligasi Perusahaan Swasta (Corporate Bonds), adalah sekuritas

yang mencerminkan janji dari perusahaan yang menerbitkan

untuk memberikan sejumlah pembayaran berupa pembayaran

kupon dan pokok pinjaman kepada pemilik obligasi, selama

jangka waktu tertentu. Obligasi ini terdiri dari:

1) Participating Bonds, Pemilik obligasi selain memperoleh

bunga yang tetap juga memperoleh pembagian keuntungan

yang diperoleh perusahaan.

2) Client Bonds, obligasi yang diberikan kepada langganan

perusahaan dalam rangka mengembangkan pemilikan efek

3) Debenture Bonds, obligasi yang tidak dijamin atau tanpa suatu

jaminan.

2. Obligasi atas tingkat bunga. Obligasi yang tingkat bunganya berbeda-beda, antara lain sebagai berikut:

a. Fixed Coupon Rate, obligasi yang memberikan bunga yang tetap

jumlahnya kepada pemiliknya. Contohnya: Obligasi dengan

bunga ditangguhkan, obligasi dengan premi, obligasi indeks.

b. Floating/variable coupon rate,obligasi yang menawarkan suku

bunga mengambang (tidak tetap) kepada pemiliknya. Contohnya:

Obligasi dengan bunga variabel, obligasi indeks.

c. Zero coupon bond,obligasi dengan tingkat bunga nol artinya

obligasi ini dijual dengan diskon pada awal periode dan kemudian

dilunasi sesuai nominal pada akhir periode.

3. Obligasi atas dasar jaminan, terdiri dari:

a. Secured Bonds, obligasi yang dikeluarkan dengan jaminan.

Contohnya: obligasi dengan garansi, obligasi dengan jaminan

aset, obligasi dengan klausal hipotek negatif.

b. Unsecured Bonds, obligasi yang tidak disertai jaminan apapun.

Contohnya: debenture bonds.

4. Obligasi atas dasar jangka waktu, terdiri dari:

a. Obligasi dengan jangka waktu terbatas (Limited Bonds), obligasi

yang memiliki jangka waktu jatuh tempo untuk pengambilan

b. Obligasi dengan jangka waktu tidak terbatas (Unlimited Bonds),

obligasi yang tidak dibatasi oleh jangka waktu tertentu untuk

pengambilan hutangnya.

2.1.4.5 Peringkat Obligasi (Bonds Rating)

Secara umum, bond rating merupakan suatu tingkat pengukuran

kualitas dan keamanan dari sebuah bond yang didasarkan oleh kondisi

finansial dari bond issuer. Secara spesifik, bond rating merupakan hasil

dari evaluasi yang dilakukan lembaga pemeringkat yang merupakan

indikator kemungkinan bond issuer untuk dapat membayar hutang dan

bunganya tepat waktu. Tujuan utama proses rating adalah memberikan

informasi akurat mengenai kinerja keuangan, posisi bisnis industri

perseroan yang menerbitkan surat hutang (obligasi) dalam bentuk

peringkat kepada calon investor.

Manfaat umum dari proses bond rating menurut Rahardjo (2004

dalam Nugraha, 2010:7) antara lain sebagai berikut:

1. Sistem informasi keterbukaan pasar yang transparan yang menyangkut berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan transparan juga.

2. Efisiensi biaya. Hasil rating yang bagus biasanya memberikan keuntungan, yaitu menghindari kewajiban persyaratan keuangan yang biasanya memberatkan perusahaan seperti penyediaan sinking fund, ataupun jaminan aset.

3. Menentukan besarnya coupon, semakin bagus rating cenderung semakin rendah nilai kupon dan begitu pula sebaliknya.

investasi yang mungkin timbul, serta jenis dan tingkatan hutang tersebut.

5. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada umumnya.

Peringkat obligasi memiliki banyak manfaat, terutama bagi

investor. Peringkat obligasi dapat digunakan sebagai acuan apakah

investor layak untuk berinvestasi pada obligasi tertentu, karena dalam

peringkat obligasi terdapat sinyal akan kemampuan emiten dalam

melunasi kewajiban financialnya. Jadi, investor dapat menggunakan

peringkat obligasi untuk mengidentifikasi risiko default. Sehingga

investor dapat berinvestasi pada obligasi yang tingkat resikonya dapat

di toleransi. Investor tidak perlu melakukan penelitian sendiri untuk

mengetahui rating dari suatu obligasi, melainkan cukup melihat

pengumuman peringkat obligasi yang dikeluarkan oleh lembaga

pemeringkat kredit.

Dengan melakukan analisis dari segi keuangan atau manajemen

dan bisnis fundamentalnya, setiap investor akan dapat menilai

kelayakan bisnis usaha emiten tersebut. Selain itu, investor akan dapat

menilai tingkat risiko yang timbul dari investasi obligasi tersebut.

Beberapa manfaat rating bagi investor adalah sebagai berikut :

a. Informasi risiko investasi. Tujuan utama investasi adalah untuk

meminimalkan risiko serta mendapatkan keuntungan yang maksimal.

Oleh karena itu, dengan adanya bond rating diharapkan informasi

b. Rekomendasi investasi. Investor akan dengan mudah mengambil

keputusan investasi berdasarkan hasil peringkat kinerja emiten

obligasi tersebut. Dengan demikian investor dapat melakukan

strategi investasi akan membeli atau menjual sesuai perencanaannya.

c. Perbandingan. Hasil rating akan dijadikan patokan dalam

membandingkan obligasi yang satu dengan yang lain, serta

membandingkan struktur yang lain seperti suku bunga dan metode

penjaminannya.

Untuk melakukan proses penerbitan obligasi, perusahaan harus

melakukan proses pemeringkatan yang dilakukan oleh lembaga

pemeringkat. Beberapa manfaat yang akan didapatkan dari emiten di

antaranya adalah:

a. Informasi posisi bisnis. Dengan melakukan rating, pihak perseroan

akan dapat mengetahui posisi bisnis dan kinerja usahanya

dibandingkan dengan perusahaan sejenis lainnya.

b. Menentukan struktur obligasi. Setelah diketahui keunggulan dan

kelemahan manajemen, bisa ditentukan beberapa syarat atau struktur

obligasi yang meliputi tingkat suku bunga, jenis obligasi, jangka

waktu jatuh tempo, jumlah emisi obligasi serta berbagai struktur

pendukung lainnya.

c. Mendukung kinerja. Apabila emiten mendapatkan rating yang cukup

bagus maka kewajiban menyediakan sinking fund atau jaminan

d. Alat pemasaran. Dengan mendapatkan rating yang bagus, daya tarik

perusahaan di mata investor bisa meningkat. Dengan demikian,

adanya rating bisa membantu system pemasaran obligasi tersebut

supaya lebih menarik.

e. Menjaga kepercayaan investor. Hasil rating yang independent akan

membuat investor merasa lebih aman, sehingga kepercayaan investor

bisa terjaga.

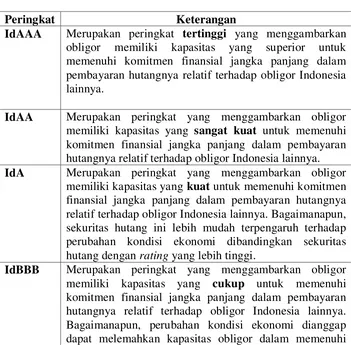

Definisi peringkat berdasarkan PEFINDO adalah sebagai

berikut:

Tabel 2.1

Peringkat Obligasi berdasarkan PEFINDO

Peringkat Keterangan

IdAAA Merupakan peringkat tertinggi yang menggambarkan obligor memiliki kapasitas yang superior untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdAA Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. IdA Merupakan peringkat yang menggambarkan obligor

memiliki kapasitas yang kuat untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Bagaimanapun, sekuritas hutang ini lebih mudah terpengaruh terhadap perubahan kondisi ekonomi dibandingkan sekuritas hutang dengan rating yang lebih tinggi.

komitmen finansial jangka panjang dalam pembayaran hutangnya.

IdBB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang agak lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Kapasitas obligor untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya mudah terpengaruh oleh ketidakpastian, atau perubahan kondisi bisnis, keuangan dan kondisi ekonomi lainnya.

IdB Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang lemah untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Walaupun obligor kini memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya, adanya perubahan kondisi kondisi bisnis, keuangan dan kondisi ekonomi lainnya dapat melemahkan kapasitas atau willingness pemenuhan kewajiban obligor tersebut.

IdCCC Merupakan peringkat yang menggambarkan obligor memiliki kapasitas yang sangat lemah dan rentan untuk tidak memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya.

IdD Merupakan peringkat yang menggambarkan obligor tidak memiliki kapasitas untuk memenuhi komitmen finansial jangka panjang dalam pembayaran hutangnya relatif terhadap obligor Indonesia lainnya. Dengan kata lain obligor dalam kondisi default.

Pada peringkat dari idAA sampai idB dapat dimodifikasi menggunakan notasi plus (+) atau minus (-) untuk menunjukkan kekuatan relatif dalam kategori peringkat tersebut.

Sumber: PEFINDO

2.1.5 PT PEFINDO

PT. PEFINDO atau PT Pemeringkat Efek Indonesia didirikan di Jakarta

pada tanggal 21 Desember 1993, melalui inisiatif Otoritas Jasa Keuangan

Bank Indonesia. Pada tanggal 31 Agustus 1994, Pefindo memperoleh izin

usahanya dengan Nomor. 39/PM-PI/1994 dan menjadi salah satu lembaga

penunjang pasar modal di Indonesia. Tugas utama Pefindo adalah untuk

menyediakan suatu peringkat atas risiko kredit yang objektif, independen,

serta dapat dipertanggungjawabkan atas penerbitan surat hutang yang

diperdagangkan kepada masyarakat luas. Disamping melaksanakan

kegiatannya dalam melakukan pemeringkatan surat hutang, Pefindo juga

menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar

perdagangan efek. Publikasi ini terdiri dari opini kredit atas

perusahaan-perusahaan penerbit obligasi beserta sektor aset acuannya. Pefindo

merupakan perseroan terbatas yang saat ini dimiliki oleh 86 badan hukum per

31 Desember 2014 yang mempresentasikan pasar modal Indonesia dengan

tidak satupun pemegang saham yang dimiliki lebih dari 50% saham.

2.1.6 Faktor-faktor yang Mempengaruhi Peringkat Obligasi

Banyak faktor-faktor yang mempengaruhi peringkat obligasi, dalam

penelitian ini peneliti mengambil beberapa variable-variabel yang

mempengaruhi peringkat obligasi antara lain sebagai berikut:

2.1.6.1 Leverage

Rasio leverage disebut juga sebagai rasio solvitabilitas, menurut

Syahyunan (2013:92) menyatakan bahwa rasio leverage adalah “rasio

untuk mengetahui kemampuan perusahaan dalam melunasi seluruh

untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya

apakah lebih banyak menggunakan utang atau ekuitas”. Rasio leverage

yang umum dipakai antara lain adalah debt to asset ratio, debt to equity

ratio, time interest earned ratio, fixed charge coverage ratio, dan debt

service coverage. Dalam penelitian ini, peneliti menggunakan satu

proksi yaitu debt to equity ratio. Menurut Sudana (2011:20) debt to

equity ratio adalah “rasio yang mengukur proporsi dana yang

bersumber dari utang untuk membiayai modal perusahaan”. Semakin

besar rasio ini menunjukan bahwa semakin besar pula porsi penggunaan

utang dalam membiayai investasi pada modal, yang berarti pula resiko

keuangan meningkat. Menurut Burton at al (2000) menyatakan bahwa

“semakin besar leverage perusahaan, semakin besar risiko kegagalan

perusahaan. Semakin rendah leverage perusahaan, semakin baik

peringkat yang diberikan terhadap perusahaan”. Hal ini

mengindikasikan perusahaan dengan tingkat leverage yang tinggi

cenderung memiliki kemampuan yang rendah dalam memenuhi

kewajibannya. Semakin tinggi rasio ini berarti sebagian besar aset

didanai dari hutang. Kondisi tersebut menyebabkan perusahaan

dihadapkan pada default risk atau peringkat obligasi yang rendah.

Semakin tinggi leverage, semakin besar risiko kegagalan perusahaan.

Dengan demikian, semakin rendah leverage perusahaan maka akan

semakin tinggi peringkat yang diberikan pada perusahaan. Hasil

menyatakan bahwa leverage secara signifikan berpengaruh terhadap

peringkat obligasi.

2.1.6.2 Profitabilitas

Menurut Kasmir (2008:196) menyatakan bahwa “rasio

profitabilitas merupakan rasio untuk menilai kemampuan perusahaan

dalam mencari keuntungan”. Rasio ini juga memberikan ukuran tingkat

efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba

yang dihasilkan dari penjualan dan pendapatan investasi. Rasio

profitabilitas menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan

sebagainya. Ada beberapa macam rasio profitabilitas namun penilitian

ini menggunakan satu proksi profitabilitas yaitu return on asset (ROA).

Menurut Sudana (2011:22) menyatakan bahwa “ROA adalah

rasio yang menunjukan kemampuan perusahaan dengan menggunakan

seluruh aktiva yang dimiliki guna untuk menghasilkan laba setelah

pajak”. Rasio ini sangat penting bagi pihak manajemen untuk

mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam

mengelola seluruh aktiva perusahaan. Semakin besar ROA, berarti

semakin efisien penggunaan aktiva perusahaan atau dengan kata lain

dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar,

Menurut Murcia et al (2014) menyatakan bahwa “semakin

tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko

ketidakmampuan membayar (default) atau semakin baik peringkat yang

diberikan terhadap perusahaan tersebut”. Hasil penelitian yang

dilakukan oleh Magreta dan Nurmayanti (2009), Linandarini (2010) dan

Yohanes (2012) menyatakan bahwa rasio profitabilitas secara signifikan

dapat mempengaruhi peringkat suatu obligasi.

2.1.6.3 Likuiditas

Defenisi rasio likuiditas menurut Syahyunan (2013:92) adalah

“rasio yang digunakan untuk mengetahui kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya secara tepat waktu”.

Sedangkan menurut Gill (2006 dalam Kasmir, 2008:130)

mendefenisikan bahwa “rasio likuiditas merupakan rasio yang

mengukur jumlah kas atau jumlah investasi yang dapat dikonversikan

atau diubah menjadi kas untuk membayar pengeluaran, tagihan, dan

seluruh kewajiban lainnya yang sudah jatuh tempo”. Rasio likuiditas

menggambarkan kemampuan perusahaan dalam memenuhi kewajiban

(hutang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan

akan mampu memenuhi uang tersebut terutama utang yang telah jatuh

tempo.

Rasio yang biasa digunakan untuk mengukur likuiditas yaitu

penelitian ini, peneliti menggunakan proksi current ratio. Menurut

Sudana (2011:21) menyatakan bahwa “current ratio mengukur

kemampuan perusahaan untuk membayar utang lancar dengan

menggunakan aktiva lancar yang dimiliki”. Semakin besar rasio ini

berarti semakin likuid perusahaan.

Penelitian Linandarini (2010), Adrian (2011) dan Sari (2012)

menemukan hubungan antara likuiditas dengan peringkat obligasi

dimana semakin tinggi likuiditas maka semakin tinggi peringkat

obligasi perusahaan tersebut. Burton et al (2000) menyatakan bahwa

“tingkat likuiditas yang tinggi akan menunjukkan kuatnya kondisi

keuangan perusahaan sehingga secara finansial akan mempengaruhi

prediksi peringkat obligasi”.

2.1.6.4 Ukuran Perusahaan

Ukuran perusahaan dapat dinyatakan dalam total aktiva,

penjualan, dan kapitalisasi pasar. Semakin besar total aktiva penjualan

dan kapitalisasi pasar maka semakin besar pula perusahaan tersebut.

Ketiga variabel ini digunakan untuk menentukan ukuran perusahaan

karena dapat mewakili seberapa besar perusahaan tersebut. Semakin

besar aktiva maka semakin banyak modal yang ditanam, semakin

banyak penjualan maka semakin banyak perputaran uang, dan semakin

besar kapitalisasi pasar semakin besar pula perusahaan dikenal

menggunakan total aktiva karena nilai aktiva relatif stabil dibandingkan

dengan nilai penjualan dan kapitalisasi pasar.

Ukuran perusahaan merupakan salah suatu variabel akuntansi

yang mempengaruhi peringkat obligasi. Murcia (2014) menyatakan

bahwa “perusahaan-perusahaan besar kurang berisiko dibandingkan

perusahaan-perusahaan kecil karena perusahaan kecil memiliki resiko

yang lebih besar. Apabila semakin besar perusahaan, potensi

mendiversifikasikan resiko non sistematik juga semakin besar sehingga

membuat risiko obligasi perusahaan tersebut menurun”. Penelitian yang

dilakukan oleh Sari (2012) menyatakan bahwa ukuran perusahaan

memiliki pengaruh yang signifikan terhadap peringkat obligasi.

2.1.6.5 Umur Obligasi

Umur Obligasi merupakan tanggal dimana pemegang obligasi

akan mendapatkan pembayaran kembali pokok atau nilai nominal

obligasi yang dimilikinya. Periode jatuh tempo obligasi bervariasi mulai

dari 365 hari sampai dengan diatas 5 tahun. Obligasi yang akan jatuh

tempo dalam waktu 1 tahun akan lebih mudah untuk diprediksi,

sehingga memilki resiko yang lebih kecil dibandingkan dengan obligasi

yang memiliki periode jatuh tempo dalam waktu 5 tahun. Obligasi

dengan umur obligasi yang lebih pendek mempunyai resiko yang lebih

menggunakan umur obligasi yang lebih pendek daripada perusahaan

yang menggunakan umur obligasi lebih lama (Latumaerissa, 2011:367).

Oleh karena itu investor akan memilih obligasi dengan umur

pendek di banding dengan obligasi berumur panjang. Karena obligasi

yang berumur pendek memiliki resiko yang kecil dibanding dengan

obligasi berumur panjang. Umur obligasi yang pendek ternyata

menunjukan peringkat obligasi yang investment grade.

Penelitian yang dilakukan oleh Adrian (2011), Sari (2012),

Yohanes (2012) dan Prandana (2014) menyatakan bahwa umur obligasi

berpengaruh signifikan terhadap peringkat obligasi.

2.1.6.6 Reputasi Uditor

Reputasi dalam arti sempit adalah nama baik. Argumen yang

mendasari dimasukkannya reputasi auditor adalah semakin tinggi

reputasi auditor didalam melakukan proses audit maka semakin tinggi

pula tingkat kepastian laporan keuangan perusahaan sehingga semakin

kecil tingkat kegagalan perusahaan tersebut (Almilia & Vieka, 2007).

Tambahan pula, menurut Magreta dan Nurmayanti, (2009:148)

menyatakan bahwa “dengan reputasi auditor yang baik maka akan

memberikan hasil audit yang dapat dipercaya”. Dengan demikian,

emiten yang diaudit oleh auditor big four akan mempunyai obligasi

yang investment grade karena semakin baik reputasi auditor maka akan

Adapun yang termasuk kedalam big four antara lain sebagai

berikut:

1. Ernst and Young (ET), dengan pertnernya di Indonesia

Purwantono, Sarwoko dan Sandjaja.

2. Delotte Touche Tohmatsu, dengan pertnernya di Indonesia Osman

Ramli Satrio dan Rekan.

3. Price WaterHouse Coopers (PWC), dengan pertnernya di Indonesia

Haryanto Sahari dan Rekan.

4. Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

partnernya di Indonesia yaitu Siddarta dan Harsono.

Penelitian yang dilakukan oleh Sari (2012) menyatakan bahwa

reputasi auditor berpengaruh signifikan terhadap peringkat obligasi.

2.2 Penelitian Terdahulu

Penelitian sebelumnya telah dilakukan oleh peneliti mengenai analisis

faktor-faktor yang mempengaruhi peringkat obligasi. Dimana masing-masing penelitian

mempunyai variabel independen yang berbeda-beda dari tahun ke tahun dan

penelitan tersebut biasanya selalu bervariasi sesuai dengan kebutuhan sipeneliti

(menambah atau mengembangkan penelitian yang sudah ada sebelumnya dengan

objek perusahaan yang berbeda dan periode penelitian yang berbeda).

Berikut penelitian-penelitian yang sudah ada sebelumnya mengenai

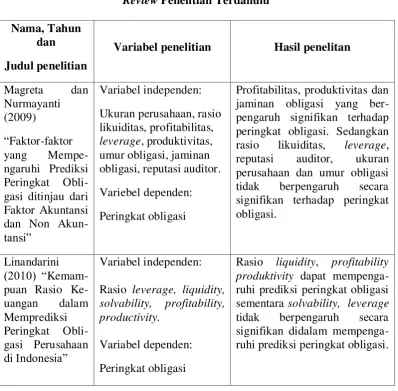

Margareta dan Nurmayanti (2009) melakukan penelitian mengenai

faktor-faktor yang mempengaruhi peringkat obligasi pada seluruh perusahaan dari sudut

akuntansi dan non akuntansi. Dimana sampel perusahaan yang digunakan adalah

sebanyak 80 perusahaan yang terdaftar di PEFINDO kecuali perusahaan yang

bergerak di bidang perbankan dan lembaga keuangan lainnnya dari periode

2005-2008. Dari sisi faktor akuntansi yang digunakan adalah size (Log.Total Asset),

likuiditas (Current Asset/Current Liabilities), profitabilitas (Operating

Income/Investment), leverage (Total Liabilities/Total Equity), dan produktivitas

(Sales/Total Asset), sementara dari faktor non akuntansi yang digunakan adalah

secure, umur obligasi dan reputasi auditor. Metode analisis menggunakan logistic

regression. Hasil penelitian menunjukkan bahwa hanya profitabilitas dan

produktivitas dari sudut akuntansi dan secure (jaminan) dari sudut non akuntansi

saja yang berpengaruh signifikan terhadap peringkat obligasi. Sementara rasio

leverage, likuiditas, maturity, ukuran perusahaan dan reputasi auditor tidak

berpengaruh secara signifikan terhadap peringkat obligasi.

Linandari (2010) juga melakukan penelitian yang mengenai kemampuan rasio

keuangan didalam memprediksi peringkat obligasi. Dimana sampel yang

digunakan didalam penelitian ini adalah seluruh perusahaan yang terdaftar di

PEFINDO kecuali perusahaan perusahaan dibidang perbankan dan lembaga

keuangan lainnya periode 2007-2008. Rasio keuangan yang dijadikan penelitian

ini adalah rasio leverage (Long Term Liability/Total Asset), rasio likuiditas

(Current Asset/Current Liability), rasio solvabilitas (Cash Flow from

rasio produktivitas (Sales/Total Asset). Penelitian ini menggunakan Multiple

Discriminant Analysis (MDA). Hasil penelitian terdapat tiga variabel rasio

keuangan yang dapat membentuk model prediksi peringkat obligasi. Ketiga

variabel rasio keuangan tersebut berasal dari rasio likuiditas, rasio profitabilitas,

dan rasio produktivitas. Sementara rasio solvabilitas dan leverage tidak dapat

dijadikan sebagai prediksi didalam menentukan peringkat obligasi.

Sementara Maharti (2011) juga menguji mengenai faktor-faktor yang

mempengaruhi peringkat obligasi. Variabel independen yang diuji adalah

profitabilitas (Laba setelah pajak/Total Aset), likuiditas (Aset lancar/Utang

lancar), ukuran perusahaan (Log.Total Asset), leverage (Utang jangka

panjang/Total Asset), dan jaminan (obligasi memberikan jaminan atau tidak).

Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Kriteria sampel dipilih dengan menggunakan metode purposive

sampling. Total sampel yang diambil adalah 45 perusahaan selama tahun

2007-2010. Pengujian hipotesis dengan menggunakan analysis ordinal regresission

karena variabel terikat berupa skala ordinal (peringkat). Hasil penelitian ini

menunjukkan bahwa semua variabel bebas tidak berpengaruh signifikan terhadap

peringkat obligasi.

Kemudian, Adrian (2011) melakukan penelitian mengenai faktor-faktor yang

mempengaruhi peringkat obligasi. Penelitian yang digunakan adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dan terdaftar dalam peringkat

obligasi yang dikeluarkan oleh PT. PEFINDO periode tahun 2006 hingga tahun

manufaktur. Teknik pengambilan sampel ditentukan dengan metode penyampelan

bersasaran (purposive sampling), sedangkan metode analisis yang digunakan

adalah analisis regresi logistik. Dimana variabel independen yang digunakan

didalam penelitian ini adalah rasio leverage (Total hutang/Total modal), rasio

likuiditas (Aset lancar/Hutang lancar), rasio profitablititas (Laba bersih/ Total

aset) dan umur obligasi. Penelitian ini menghasilkan bahwa likuiditas dan umur

obligasi berpengaruh positif signifikan terhadap peringkat obligasi. Sedangkan

leverage dan profitabilitas tidak berpengaruh signifikan terhadap peringkat

obligasi.

Yohanes (2012) melakukan penelitian mengenai pengaruh rasio keuangan

dan karakteristik obligasi terhadap rating obligasi korporasi di Indonesia. Sampel

pada penelitian ini diambil dengan teknik purposive sampling, dengan kriteria,

Obligasi yang diperingkat oleh PT. Pefindo pada April 2012, obligasi yang

diterbitkan oleh perusahaan yang bergerak di sektor keuangan (Banking, Finance

Company, dan Securities Company), obligasi yang waktu jatuh temponya

berdasarkan satuan tahun. Berdasarkan pengambilan sampel dengan teknik

purposive sampling, terdapat 117 obligasi yang sesuai dengan kriteria

pengambilan sampel. Analisis data menggunakan regresi berganda. Variabel

independen yang digunakan didalam memprediksi peringkat obligasi adalah rasio

leverage (Total Debt/Total Equity), dan profitabilitas (Net Income/Common

Equity) sedangkan karateristik obligasi yang digunakan adalah maturity dan

subordination. Hasil penelitian menujukkan bahwa rasio leverage, profitability,

peringkat obligasi. Sedangkan secara parsial hanya subordination yang tidak

berpengaruh signifikan terhadap peringkat obligasi suatu perusahaan.

Selanjutnya penelitian yang dilakukan oleh Sari (2012) yaitu melakukan

penelitan mengenai faktor-faktor yang mempengaruhi rating obligasi. Penelitian

yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dan terdaftar dalam peringkat obligasi yang dikeluarkan oleh PT.

PEFINDO periode tahun 2008 hingga tahun 2011. Sampel yang digunakan dalam

penelitian tersebut adalah 11 perusahaan manufaktur. Metode pengumpulan data

yang digunakan dalam penelitian ini adalah metode dokumentasi dengan jenis

data sekunder. Dimana variabel independen yang digunakan dalam penilitian ini

adalah ukuran perusahaan (size), pertumbuhan perusahaan (growth), rasio

solvabilitas, rasio likuiditas, rasio profitabilitas, jaminan (secure), umur obligasi

(maturity), dan reputasi auditor (auditor reputation). Penelitian ini menghasilkan

bahwa variabel ukuran perusahaan, rasio likuiditas, jaminan, umur obligasi dan

reputasi auditor berpengaruh signifikan terhadap peringkat obligasi. Sedangkan

variabel pertumbuhan perusahaan, rasio solvabilitas dan rasio profitabilitas tidak

berpengaruh signifikan terhadap peringkat obligasi.

Kemudian penelitian yang dilakukan oleh Prandana (2014) melakukan

penelitian mengenai pengaruh rasio keuangan dan non keuangan terhadap

peringkat obligasi. Penilitian dilakukan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Pemilihan sampel dilakukan dengan metode

purposive sampling dengan jumlah sampel 16 perusahaan manufaktur dari tahun

sekunder. Dimana variabel independen yang di gunakan dalam penelitian ini

adalah rasio likuiditas, leverage, profitabilitas, produktivitas, umur obligasi dan

reputasi auditor. Penelitian ini memberikan hasil bahwa variabel leverage dan

umur obligasi berpengaruh signifikan terhadap peringkat obligasi. Sedangkan

rasio likuiditas, profitabilitas, produktivitas dan reputasi auditor tidak berpengaruh

secara signifikan terhadap peringkat obligasi.

Tabel : 2.2

Review Penelitian Terdahulu Nama, Tahun

dan Judul penelitian

Variabel penelitian Hasil penelitan

Magreta dan jaminan obligasi yang ber-pengaruh signifikan terhadap peringkat obligasi. Sedangkan rasio likuiditas, leverage, reputasi auditor, ukuran perusahaan dan umur obligasi tidak berpengaruh secara signifikan terhadap peringkat obligasi.

Rasio leverage, liquidity, solvability, profitability, productivity.

Variabel dependen:

Peringkat obligasi

Maharti (2011)

Rasio leverage profita-bilitas, likuiditas, ukuran perusahaan, Jaminan obli-gasi.

Variabel dependen:

Peringkat obligasi

Semua variabel independen tidak berpengaruh signifikan terhadap peringkat obligasi.

Rasio leverage, profita-bilitas, likuiditas, umur obligasi

Variabel dependen:

Peringkat obligasi

Rasio likuiditas dan umur obligasi berpengaruh signifikan terhadap peringkat obligasi. Sedangkan rasio leverage dan profitabilitas tidak berpengaruh secara signifikan terhadap peringkat obligasi.

Rasio leverage, profita-bility, umur obligasi, dan subordinasi

Variabel dependen:

Peringkat obligasi

Rasio leverage, profitability, umur obligasi dan subordinasi secara simultan berpengaruh signifikan terhadap peringkat obligasi sedangkan secara parsial hanya subordinasi yang tidak berpengaruh signifikan terhadap peringkat obligasi. rasio solvabilitas, rasio likuiditas, rasio profi-tabilitas, jaminan, umur obligasi, dan reputasi auditor.

Variabel dependen:

Peringkat obligasi

Ukuran perusahaan, rasio likuiditas, jaminan, umur obligasi dan reputasi auditor berpengaruh signifikan ter-hadap peringkat obligasi. Sedangkan variabel per-tumbuhan perusahaan, rasio solvabilitas dan rasio profi-tabilitas tidak berpengaruh signifikan terhadap peringkat obligasi.

Rasio likuiditas, leverage, profitabilitas,

Keuangan Ter-hadap Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di BEI”

tivitas, umur obligasi dan reputasi auditor.

Variabel dependen:

Peringkat obligasi

profitabilitas, produktivitas dan reputasi auditor tidak ber-pengaruh secara signifikan terhadap peringkat obligasi.

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

penting. Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntuan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

sebagai tempat peneliti untuk memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Penelitian ini membahas mengenai faktor-faktor yang mempengaruhi peringkat

obligasi dan manakah yang signifikan. Kerangka konseptual dianggap penting

dalam suatu penelitian dikarenakan dengan melihat kerangka konseptual para

pembaca akan lebih mudah mengetahui gambaran singkat suatu penelitian dan

variabel apa saja yang digunakan serta pengaruhnya terhadap variabel dependen.

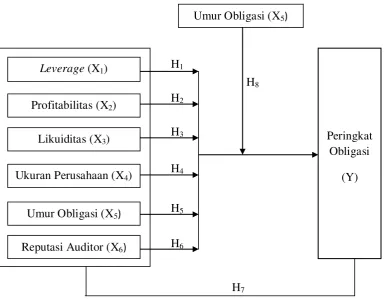

Berdasarkan informasi yang telah dipaparkan sebelumnya, maka kerangka

Peringkat Obligasi

(Y)

Gambar 2.1

Kerangka Konseptual

Gambar 2.1 mengindikasikan bahwa leverage (X1), profitabilitas (X2),

likuiditas (X3), ukuran perusahaan (X4), umur obligasi (X5), reputasi auditor (X6)

mempengaruhi peringkat obligasi (Y), baik secara parsial maupun simultan, serta

variabel umur obligasi sebagai variabel moderating antara variabel rasio leverage

dan peringkat obligasi. Penjelasan detail mengenai pengaruh tersebut adalah

sebagai berikut:

Profitabilitas (X2)

Leverage (X1)

Likuiditas (X3)

Umur Obligasi (X5)

Ukuran Perusahaan (X4)

Reputasi Auditor (X6)

H1

H2

H3

H4

H5

H6

H7

Umur Obligasi (X5)

1. Leverage

Menurut Burton at al (2000) menjelaskan bahwa “Semakin besar leverage

perusahaan, semakin besar risiko kegagalan perusahaan. Semakin rendah leverage

perusahaan, semakin baik peringkat yang diberikan terhadap perusahaan”. Hasil

penelitian ini juga searah dengan penelitian yang dilakukan oleh Adrian (2011)

dan Yohanes (2012) menyatakan bahwa leverage secara signifikan berpengaruh

terhadap peringkat obligasi.

2. Profitabilitas

Menurut Murcia et al (2014) menyatakan bahwa “semakin tinggi tingkat

profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan membayar

(default) atau semakin baik peringkat yang diberikan terhadap perusahaan

tersebut”. Lebih jauh lagi, penelitian yang dilakukan oleh Magreta dan

Nurmayanti (2009), Linandarini (2010), Adrian (2011) dan Yohanes (2012) yang

menyatakan bahwa rasio profitabilitas secara signifikan dapat mempengaruhi

peringkat suatu obligasi.

3. Likuiditas

Penelitian Linandarini (2010) menemukan hubungan antara likuiditas dengan

peringkat obligasi dimana semakin tinggi likuiditas maka semakin tinggi

peringkat obligasi perusahaan tersebut. Lebih jauh lagi, penelitian yang dilakukan

oleh Burton et al (2000) menyatakan bahwa “tingkat likuiditas yang tinggi akan

menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial

4. Ukuran Perusahaan

Menurut Murcia (2014) menyatakan bahwa “perusahaan-perusahaan besar

kurang berisiko dibandingkan perusahaan-perusahaan kecil karena perusahaan

kecil memiliki resiko yang lebih besar. Apabila semakin besar perusahaan, potensi

mendiversifikasikan resiko non sistematik juga semakin besar sehingga membuat

risiko obligasi perusahaan tersebut menurun”. Penelitian yang dilakukan oleh

Magreta dan Nurmayanti (2009) dan Sari (2012) menyatakian bahwa ukuran

perusahaan memiliki pengaruh yang signifikan terhadap peringkat obligasi.

5. Umur Obligasi

Hasil penelitian yang dilakukan oleh Adrian (2011) menyatakan bahwa umur

obligasi berpengaruh secara signifikan terhadap peringkat obligasi dimana

semakin sedikit umur obligasi maka semakin baik peringkat obligasi yang

diberikan kepada perusahaan tersebut demikian pula sebaliknya. Tambahan pula,

penelitian yang dilakukan oleh Yohanes (2012) dimana umur obligasi (maturity)

juga berpengaruh secara signifikan terhadap peringkat obligasi.

6. Reputasi Auditor

Menurut Magreta dan Nurmayanti (2009:148), menyatakan bahwa “di

Indonesia emiten yang diaudit oleh auditor big 4 akan mempunyai obligasi yang

investment grade karena semakin baik reputasi auditor maka akan mempengaruhi

peringkat obligasi”. Tambahan pula, Sari dkk. (2012) juga melakukan penelitian

dimana menemukan bahwa reputasi auditor berpengaruh positif dan signifikan

7. Variabel Moderating (Umur Oblgasi)

Variabel moderating adalah variabel yang berfungsi untuk memperkuat atau

memperlemah pengaruh antara variabel independen dan dependen. Dalam

penelitian ini, peneliti mengambil variabel umur obligasi sebagai variabel

moderating yang berfungsi untuk memoderasi variabel rasio leverage dengan

variabel peringkat obligasi. Umur obligasi nantinya akan mempengaruhi rasio

leverage (apakah memperkuat atau memperlemah) terhadap peringkat

obligasi. Rasio leverage adalah rasio tingkat hutang jangka panjang yang

dimiliki oleh suatu perusahaan, dimana semakin tinggi tingkat leverage

mengindikasikan semakin besarnya resiko ketidakmampuan perusahaan dalam

melunasi hutang-hutangnya yang pada akhirnya akan berpengaruh terhadap

penurunan peringkat obligasi. Semakin besarnya rasio leverage yang berarti

semakin lamanya pelunasan hutang maka berkaitan dengan umur obligasi

suatu perusahaan. Umumnya semakin besar rasio leverage maka umur

obligasi akan semakin lama sehingga peringkat obligasi akan menurun.

2.4 Hipotesis

Hipotesis adalah dugaan sementara terhadap permasalahan yang sedang

diteliti. Hipotesis merupakan saran penelitian ilmiah karena hipotesis adalah

instrumen kerja dari suatu teori dan bersifat spesifik yang siap diuji secara empiris

(Idrus, 2009:18). Jadi, hipotesis merupakan suatu rumusan yang menyatakan

adanya hubungan tertentu antardua variabel atau lebih. Hipotesis ini bersifat

lebih benar berdasar pengujian. Ada beberapa persyaratan dalam merumuskan

suatu hipotesis menurut Idrus (2009:53) antara lain sebagai berikut :

1. Dirumuskan dalam kalimat berita.

2. Tidak bermakna ganda dan

3. Dirumuskan secara operasional. Dengan pengertian bahwa hipotesis sebaiknya

ditulis sealur dengan rumusan masalah yang ada, karena hipotesis merupakan

jawaban sementara atas rumusan masalah yang ada diteliti.

Selain itu pendapat lain dalam merumuskan hipotesis yang perlu

diperimbangkan menurut Siregar (2010 : 152) antara lain sebagai berikut :

a. Hipotesis harus mengekspresikan satu fenomena atau mengekspresikan hubungan/pengaruh antara dua variabel atau lebih, maksudnya dalam merumuskan hipotesis untuk mengekspresikan hubungan/pengaruh seorang peneliti harus setidak-tidaknya mempunyai dua variabel untuk dikaji.

b. Hipotesis harus dinyatakan secara jelas dan tidak bermakna ganda, artinya rumusan hipotesis harus bersifat spesifik dan mengacu pada satu makna, tidak boleh menimbulkan penafsiran lebih dari satu makna.

c. Hipotesis harus dapat diuji secara empiris, maksudnya ialah memungkinkan untuk diungkapkan dalam bentuk operasionalisasi yang dapat dievaluasi berdasarkan data yang didapatkan secara empiris.

Berdasarkan uraian yang telah dipaparkan sebelumnya, maka hipotesis

dari penelitian ini adalah:

H1: Leverage perusahaan berpengaruh terhadap peringkat obligasi.

H2: Profitabilitasperusahaan berpengaruh terhadap peringkat obligasi.

H3: Likuiditas perusahaan berpengaruh terhadap peringkat obligasi.

H5: Umur obligasi berpengaruh terhadap peringkat obligasi.

H6: Reputasi auditor berpengaruh terhadap peringkat obligasi.

H7: Leverage, profitabilitas, likuiditas, ukuran perusahaan, umur obligasi, dan

reputasi auditor berpengaruh secara simultan terhadap peringkat obligasi.

H8: Umur Obligasi dapat memoderasi rasio leverage dalam mempengaruhi