646 Winardi. 1990. Kepemimpinan Dalam Manajemen. Jakarta: Rineka Cipta.

PENERAPAN TANGGUNG JAWAB SOSIAL PERBANKAN SYARIAH

DALAM SUDUT PANDANG SHARIAH ENTERPRISE THEORY

PERIODE TAHUN 2014

STUDI PADA BANK MUAMALAT DAN BANK BNI SYARIAH

Mega Putri Mayang Puspitasari

647 ABSTRAK

Penelitian ini bertujuan untuk menganalisis pelaporan tanggung jawab sosial perusahaan perbankan syariah berbasis pada konsep teori perusahaan. Penelitian ini dilakukan dengan menganalisis bagaimana Bank Syariah Muamalat dan Bank BNI Syariah melaporkan tanggung jawab sosial perusahaan. Penelitian ini menggunakan studi kasus laporan tahunan dan analisis Muamalat Bank berdasarkan item pengungkapan tanggung jawab sosial berdasarkan teori perusahaan syariah. Hasil penelitian ini menunjukkan bahwa pelaporan tanggung jawab sosial Bank Muamalat dan Bank BNI Syariah adalah Bank Muamalat telah membuat laporan CSR sesuai dengan teori perusahaan Syariah dan kegiatan yang telah dilaksanakan sesuai dengan ketentuan syariah.

Kata Kunci: Tanggung Jawab Sosial Perusahaan, Teori Perusahaan Syariah, Bank Syariah

ABSTRACT

This study is to analyze the reporting of corporate social responsibility (Corporate Social Responsibility / CSR) on Sharia Islamic banking is based on the concept of enterprise theory. This research was conducted by analyzing how the Bank Syariah Muamalat and Bank BNI Shariah report corporate social responsibility. This study uses a case study of Muamalat

Bank’s annual reports and analysis based on the items disclosure of social responsibility based on sharia enterprise theory. The results of this study indicate that the reporting of social responsibility Bank Muamalat And BNI Shariah Bank is Bank Muamalat has made CSR report in accordance with shariah Enterprise Theory and activities that have been implemented in accordance with the provisions of the shariah.

Keyword: Corporate Social Responsibility, Syariah Enterprise Theory, Islamic Bank

PENDAHULUAN

Pengungkapan Corporate Social Responsibility serta prakteknya saat ini mulai terkenal di Indonesia. Pembicaraan global mengenai Corporate Social Responsibility serta praktek CSR perusahaan kini mengalami peningkatan sehingga menjadikan sebagai ukuran

dalam penilaian keberhasilan di suatu perusahaan. Corporate Social Responsibility memiliki

arti yang merupakan suatu tanggung jawab di suatu perusahaan terhadap stakeholder dimana

stakeholder tersebut merupakan suatu kelompok yang memiliki pengaruh terhadap

perusahaan untuk mengambil keputusan.

Bank yaitu suatu perusahaan yang bergerak pada bidang lembaga keuangan yang

memiliki tanggung jawab sosial dalam kegiatan seperti aspek ekonomi, lingkungan dan sosial

terhadap masyarakat. Mulyanita (2009:7) mengatakan bahwa perusahaan memiliki alasan

untuk melaporkan kegiatan sosialnya khususnya dalam bidang perbankan dikarenakan

perubahan paradigma tanggung jawab yang berawal dari manajemen terhadap pemilik saham

648 syariah memiliki tujuan untuk pengungkapan tanggungjawab sosialnya sebagai penunjang

dalam melaksanakan pembangunan nasional dan meningkatkan keadilan, pemerataan

kesahteraan masyarakat dan kebersamaan. Kini banyak bank konvensional yang

menambahkan bagian dari bank syariah dalam pemenuhan kebutuhan para konsumen. Ketika

kita membandingkan dengan Bank Muamalat dimana awal berdirinya telah menjadi bank

syariah, Bank BNI Syariah adalah turunan Bank BNI syariah diamana bank tersebut

menjalankan konsep idealism dalam bisnisnya dan nilai syariah dengan seimbang. Meutia

(2013:3) mengatakan bahwa keharusan bank syariah untuk memiliki tingkat spiritual lebih

tinggi, bank syariah harus memberi kesejahteraan dalam masyarakat dan tidak hanya

menggunakan bisnis non riba dalam syariat islam.

Kegiatan usaha perbankan syariah harus berdasarkan prisip Syariah, demokrasi dan

prinsip kehati-hatian dimana telah diatur oleh Undang-Undang Republik Indonesia Nomer 21

Tahun 2008. Prinsip syariah perbankan merupakan suatu aktivitas perbankan yang sesuai

dengan prinsip syariat islam dalam menetapkan fatwa dalam bidang syariah. Hal ini

membuktukan pemerintah mendukung secara utuh terkait program Corporate Social Responsibility. Selain itu, pemerintah telah membuat aturan tentang regulasi dari kewajiban praktek serta pengungkapan Corporate Social Responsibility dengan adanya UU No. 40 Tahun 2007 pasal 66 yang menyatakan selain melaporkan keuangannya, perlu adanya

pengungkapan terkait dengan laporan aktivitas tanggung jawab lingkungan dan sosial pada

seluruh perusahaan. Tak hanya itu,UU No. 40 pasal 74 yang menyatakan bahwa perusahaan

yang aktivitas perusahaannya berkaitan dengan sumber daya alam maka wajib untuk

bertanggung jawab pada lingkungan dan sosialnya. Penanam modal juga turut andil untuk

melakukan tanggung jawab lingkungan dan sosialnya, dimana yang telah dijelaskan pada UU

Penanaman Modal No. 25 Tahun 2007 pada pasal 15 (b), pasal 17 dan pasal 34.

Dari pernyataan diatas, dapat diartikan bahwa pelaksanaan Corporate Social Responsibility tak hanya mematuhi undang-undang namun juga memperhatikan tanggung jawab dalam agama islam dan sesuai dengan syariat islam. Konsep akuntansi syariah

merupakan konsep dari Al Quran maupun Hadist yang wajib dioptimalkan dalam prisip dasar

akuntansi. Meutia (2010:49) membuat suatu penelitian bahwa tanggung jawab sosial

perbankan syariah menggunakan teori yang paling tepat yaitu Syariah Enterprise Theory. Dalam teori tersebut yaitu Allah merupakan suatu sumber amanah paling utama. Keterkaitan

dalam tanggungjawab penggunaan sumber daya perusahaan yang dimiliki oleh para

649 Responsibility dari bank syariah saat ini belum sesuai terkait konsep dan karakteristik pengungkapan CSR yang berdasarkan Shariah Enterprise Theory (SET). Hal ini yang membuat peneliti untuk mendiskripsikan suatu gambaran kemudian menganalisis penerapan

tanggung jawab sosial perbankan syariah dalam sudut pandang Shariah Enterprise Theory periode tahun 2014.

Dari penjelasan diatas, dapat diambil suatu rumusan masalah yaitu apa saja informasi

bank syariah terkait dengan laporan tanggung jawab sosial perusahaannya dan apakah

informasi tersebut telah sesuai dengan sudut pandang Shariah Enterprise Theory (SET). Penelitian ini bertujuan untuk mengidentifikasi informasi terkait dengan Corporate Social Responsibility yang diungkapkan bank syariah kemudian menganalisis seberapa besar kesesuaian antara informasi tersebut dengan sudut pandang Shariah Enterprise.

Penelitian sebelumnya dilakukan Syuhada Mansur (2012) yang menyimpulkan

bahwa laporan perusahaan yang tekait dengan tanggung jawab sosialnya saat ini sangat

terbatas dan pengungkapannya masih bersifat sukarela. Sintia Devi (2014) juga meneliti

tentang laporan tanggung jawab sosial oleh perusahaan Bank Mandiri Syariah dengan BRI

Syariah sesuai dengan Syariah Enterprise Theory dimana hasilnya yaitu terdapat persamaan pada kegiatan yang berfokus di bidang sosial perusahaan

KAJIAN PUSTAKA

Corporate Social Responsibility (CSR)

Suatu tindakan dalam perusahaan yang terbentuk untuk memperluas jaringan melebihi

kepentingan ekonomi eksplisit perusahaan, meningkatkan produk sosialnya dari

pertimbangan tidak bersyarat oleh aturan hukum. Maka dari itu, perusahaan harus melakukan

tanggungjawab sosial berdasarkan dana yang telah dikelola oleh suatu perusahaan. Dana yang

dibutuhkan dalam pelaksanaan program tanggung jawab sosial dapat dari berbagai macam

sumber. Yang pertama yaitu dana yang berasal dari dana operasional yang mempunyai sifat

jangka pendek. Contohnya seperti donasi perusahaan, sponsorship dan sumbangan. Dan

kedua yaitu dana operasional dimana dana tersebut mempunyai sifat jangka panjang. Contoh

dari dana operasional yaitu. Adanya hubungan yang baik dan dibina dengan konsumen yang

mengakibatkan adanya sistem jual beli yang secara berkelanjutan.

Teori Tentang Corporate Social Responsibility (CSR)

Perusahaan tentunya memiliki alasan tersendiri dalam melaporkan terkait dengang

650 1. Stakeholder Theory

Pengungkapan CSR perusahaan adalah alat komunikasi bagi para stakeholder. Pelaksanaan CSR merupakan bagian dari peran perusahaan kepada stakeholder maka akibatnya Perusahaan akan melakukan CSR secara sukarela. Jika teori tersebut diterapkan,

maka perusahaan akan terdorong untuk melaksanakan pelaporan CSR. Dengan harapan,

jalinan antara stakeholder dengan perusahaan akan berjalan harmonis dan baik

2. Legitimitasi Theory

Meutia (2010: 78), legitimasi merupakan persamaan tujuan atas tindakan yang

dilakukan suatu perusahaan yang sesuai dengan norma, arti yang dikembangkan dengan

sosial dan nilai kepercayaan. Tanggung jawab sosial perusahaan dilihat dari persetujuan

kebijakan yang telah dibuat oleh perusahaan dengan masyarakat. Maka dari itu, tanggung

jawab sosial harus sesuai dengan norma dan aturan yang ada di masyarakat.

Perbankan Syariah

Bank Syariah yaitu Bank yang dimana kegiatan usahanya dijalankan berdasarkan

prinsip syariah. Berikut ini merupakan jenis –jenis bank syariah yaitu bank pembiayaan

syariah dan bank umum syariah dimana bank tersebut melayani jasa terkait dengan arus

pembayaran.

Menurut aturan UU No. 21 tahun 2008 tentang Perbankan Syariah Bab 1 ketentuan

umum Pasal 1 bahwa Perbankan Syariah yaitu seluruh kegiatan yang menyangkut tentang

Bank Syariah dan Unit Usaha Syariah, yang mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya.

Syariah Enterprise Theory (SET)

Triyuwono (2007: 4), Enterprise Theory yaitu teori yang mengakui adanya pertanggungjawaban tidak hanya kepada pemilik perusahaan namun juga kepada kelompok

stakeholders yang lebih luas. Hal ini karena konsep enterprise theory menunjukkan bahwa kekuasaan ekonomi tidak lagi berada di satu tangan melainkan berada pada banyak tangan,

yakni stakeholders.

Shariah Enterprise Theory tidak hanya peduli pada kepentingan individu (dalam hal ini pemegang saham), tetapi juga pihak-pihak lainnya. Menurut Triyuwono (2007:4-5) pada

Shariah Enterprise Theory, stakeholders meliputi Allah, manusia, dan alam. Stakeholder pertama yaitu Allah. Allah Merupakan pihak paling tinggi dan satu- satunya tujuan hidup

651 dan indirect-stakeholder. Direct-stakeholders adalah pihak-pihak yang secara langsung memberikan kontribusi pada perusahaan, baik dalam bentuk kontribusi keuangan maupun

non-keuangan Sedangkan indirect-stakeholder adalah pihak-pihak yang sama sekali tidak memberikan kontribusi kepada perusahaan (baik secara keuangan maupun non-keuangan),

tetapi secara syari’ah mereka adalah pihak yang memiliki hak untuk mendapatkan

kesejahteraan dari perusahaan. Stakeholder terakhir adalah alam. Alam adalah pihak yang

memberikan kontribusi bagi mati-hidupnya perusahaan sebagaimana pihak Allah dan

manusia.

METODE PENELITIAN Jenis dan sumber data

Jenis penelitian ini yaitu penelitian kualitatif deskriptif. Menurut Sugiono (2009:15)

penelitian kualitatif merupakan suatu metode penelitian yang berlandaskan pada filsafat

postpositivisme, digunakan untuk meneliti pada kondisi objek yang alamiah dimana peneliti

adalah sebagai instrument kunci, pengambilan sampel sumber data dilakukan secara

pusposive, teknik pengumpulan dengan triangulasi, analisis data bersifat induktif/kualitatif,

dan hasil penelitian kualitatif lebih menekankan makna daripada generalisasi.

Sumber data pada penelitian ini yaitu data sekunder. Data sekundernya adalah

laporan tanggung jawab sosial milik Bank Muamalat yang diperoleh melalui situs resmi yaitu

www.bankmuamalat.com serta program-program yang ada pada laporan tahunan (Annual Report) Bank Muamalat. Sedangkan data sekunder untuk Bank BNI Syariah adalah program-program yang terdapat di laporan tahunan (Annual Report) serta laporan tanggung

jawab sosial Bank BNI Syariah.

Teknik Pengumpulan Data

Dalam teknik pengumpulan data, teknik yang dipakai pada penelitian yaitu:

1. Dokumentasi

Dalam penelitian ini, Dokumen yang dibutuhkan oleh penulis yaitu Laporan Tahunan

Bank BNI Syariah dan Bank Muamalat yang dapat diakses melalui internet.

2. Studi Pustaka

Studi pustaka penelitian ini yaitu buku yang berkaitan dengan Shariah Enterprise Theory dan pemahaman terkait implementasi dalam melaksanakan CSR pada perbankan syariah dari jurnal dan artikel.

652 Teknik analisis data yaitu menggunakan pendekatan studi kasus. Menurut

Vredenbregt (1987), studi kasus merupakan pendekatan yang memiliki tujuan dalam

mempertahankan keutuhan (wholeness) dari obyek, artinya data yang dikumpulkan dari studi

kasus dipelajari, yang tujuannya untuk pengembangan pengetahuan yang mendalam terkait

objek penelitian Teknik analisis yang dilakukan pada penelitian yakni:

1. Melakukan analisis terkait dengan penerapan tanggung jawab sosial yang dilakukan bank

syariah. Hal tersebut bertujuan yaitu mengetahui apa sajakah yang telah diungkapkan

terkait dengan tanggung jawab sosial perusahaan serta mengetahui bagaimana

perusahaan melihat tanggung jawab sosial beserta sumber dana CSR,

2. Membuat penjelasan lebih mendalam mengenai laporan tanggung jawab sosial

perbankan syariah.Penulis melakukan deskripsi terkait informasi dan data sebelumnya

yang telah diperoleh

3. Melakukan analisis penyesuaian terkait laporan tanggung jawab sosial perbankan syariah

dengan teori yang digunakan. Penggunaan analisis yakni sesuai konsep Syariah Enterprise Theory (SET).

4. Melakukan Pemetaan pengungkapan CSR berdasarkan konsep Shariah Enterprise Theory (SET) serta membandingkan Kegiatan CSR Bank Muamalat dengan Bank BNI Syariah

5. Memberikan kesimpulan dari penerapan tanggung jawab sosial perbankan syariah,

apakah sudah sesuai atau tidak. Kemudian penulis memberi saran terkait laporan

tanggung jawab sosial yang sesuai dengan Syariah Enterprise Theory (SET).

PEMBAHASAN

Gambaran Umum Perusahaann Bank Muamalat

Bank Muamalat adalah bank syariah pertama yang berdiri di negara Indonesia. Pada

tanggal 1 November 1991 yang bertepatan 24 Rabiuts Tsani 1421 H merupakan beridirnya

bank Muamalat. Kemudian bank ini mulai beraktivitas pada tanggal 1 Mei 1992. Hal ini

membuat bank muamalat menajdi pelopor untuk bisnis jasa keuangan syariah. Contohnya

yaitu Pusat inkubasi bisnis usaha kecil dan menengah, pertama kalinya asuransi syariah yang

memberikan bantuan teknis dan bantuan modal kepada Bank Pembiayaan Rakyat Syariah

(BPRS) dan lainnya. Bahkan ketika terjadi krisis moneter pada tahun 1998, Bank Muamalat

masih kondisi dimana tidak memiliki negative spread dan masih memiliki predikat Kategori

653 Tanggung Jawab Sosial Perusahaan

Sepanjang tahun 2014 Bank Muamalat melaksanakan CSR pada perusahaannya

tersebut. Pelaksanaan tanggung jawab sosial perusahaan pada Bank Muamalat melakukan

penekanan pada 4 aktivitas yaitu pengembangan sosial masyarakat yang bekerja sama dengan

Baitul Maal Muamalat (BMM), lingkungan hidup, Ketenagakerjaan, kesehatan, dan

keselamatan kerja, Rumah Zakat dan Badan Amil Zakat Nasional, Tanggung jawab terhadap konsumen serta satu program khusus “Bersama Muamalat Merajut Nusantara” sebagai program Milad Bank Muamalat ke 22. Program CSR yang dilakukan Bank Muamalat juga

mempunyai penekanan terkait kepentingan efek yang didapatkan oleh lingkungan dan sosial

pada bermacam kegiatan yang dimiliki.

Sumber Dana Corporate Social Responsibility (CSR)

Sumber dana yang diperoleh dari Bank Muamalat untuk mendukung

kegiatan Program Corporate Social Responsibility (CSR) berasal dari beberapa sumber,

seperti Zakat Perusahaan BMI, Zakat Karyawan BMI, Bunga Bank Konvensional

serta denda yang terkumpul dari Bank Muamalat. Dari Sumber dana yang telah

disebutkan, Bank Muamalat menggunakan hasil penenerimaannya untuk

melakukan kegiatan Corporate Social Responsibility (CSR). Total Hasil penerimaan

pada tahun 2014 sebesar Rp 22.503.600.681 sedangkan penggunaan yang telah

terealisasi selama tahun 2014 yaitu sebesar Rp 13.311.417.978 sehingga tersapat sisa

saldo untuk tahun 2014 sebesar Rp 9.192.182.703.

Pelaksanaan Tanggung Jawab Sosial dan Pelaporannya.

Terkait Lingkungan Hidup, Bank Muamalat memberikan bentuk tanggung jawab

sosialnya berupa pembangunan Menara Air. Selain itu Bank Muamalat membangun Water

Well yaitu pembangunan fasilitas Kamar Mandi Umum serta bentuk fisiknya bagi mereka

yang memiliki fasilitas kamar mandi umum yang alakadarnya, hanya bisa dipakai untuk

mandi dan mencuci dengan kondisi yang sangat memprihatinkan. dan program Hidran Umum

Air Minum (HUAM). Dalam hal pengembangan sosial kemasyarakatan, kegiatan dibagi

menjadi tiga bidang yaitu bidang ekonomi, bidang Kesehatan dan Bidang pendidikan. Pada

bidang ekonomi, Bank Muamalat membentuk Komunitas Usaha Mikro Muamalat Berbasis

Masjid (KUM3) adalah pengembangan kegiatan dana Zakat, Infaq, Sedekah yang

654 Komunitas Usaha Mikro Muamalat Berbasis Masjid (KJKS-KUM3) Adalah mendirikan

lembaga keuangan mikro syariah bersama-sama dengan badan hukum Koperasi. Pada

kegiatan pertanian, perkebunan dan pertenakan yaitu dengan memberikan modal usaha dan

pendampingan kepada masyarakat fakir miskin dalam bentuk bibit dan saprodi. CSR yang

dilakukan oleh Bank Muamalat pada bidang pendikan yaitu seperti memberikan berbagai

macam program beasiswa berprestasi yaitu B-Share, B-Kru, Daya, B-Smart, Kafala yaitu ,

Program Islamic Solidarity School (ISS) yaitu membangun sekolah dengan mengasuh

boarding system atau pesantren dimana ditujukan bagi korban Tsunami Aceh serta menciptakan Gerakan Infaq Seribu untuk mengedukasi pelajar dan mahasiswa untuk berinfaq

Rp 1.000,00.

Pada bidang Kemanusiaan, Bank Muamalat mempunyai program Santunan Tunai

(SANTUN) yaitu program untuk membantu mustahik terhadap permasalahan yang bersifat

incidental dan tak berkelanjutan, Aksi Sehat Muamalat yaitu program kesehatan terhadap

keluarga yang pra-sejahtera, Layanan Jenazah Gratis dan Aksi Tanggap Muamalat terhadap

bencana alam di dalam negeri maupun luar negeri. Pada Aspek ketenagakerjaan, kesehatan

dan keselamatan kerja, Bank Muamalat memberikan pelatihan terhadap karyawannya serta

membuat Safety Sign dan Hazard Risk Assesment

Bank Muamalat melaporkan seluruh aktivitas CSRnya dengan cara kualitatif pada

laporan CSR yang terdapat dalam laporan tahunan (Annual Report) dan diperoleh melalui

website perusahaan Bank Muamalat. Hal ini membuktikan bahwa Laporan Corporate Social

Responsibility pada Bank Muamalat bersifat transparan dan terbuka. Dari Tabel 4.1, bahwa kesesuaian program Corporate Social Responsibility pada bank Muamalat dari sudut pandang

Shariah Enterprise Theory telah tercapai sebanyak 80% dari keseluruhan kegiatan Corporate Social Responsibility selama tahun 2014. Sedangkan 20% kegiatan tidak sesuai dengan Konsep Shariah Enterprise Theory, yaitu pada aspek Ketenagakerjaan, Kesehatan dan Keselamatan Kerja (K3)

Tabel 1

Keterkaitan CSR Bank Muamalat berdasarkan Shariah Enterprise Theory

Aspek Kegiatan Shariah

655

Gambaran Umum Perusahaan PT Bank BNI Syariah

Bank BNI Syariah berdiri tanggal 29 Mei 2000 dan diresmikan oleh DR. Bambang

Sudibyo selaku Menteri Keuangan Republik Indonesia. Berdirinya BNI Syariah memiliki tujuan, yaitu memberikan layanan khusus perbankan syari’ah dimana merupakan salah satu sasaran pengembangan bisnis dengan sistem syariah yang terdapat di dalam SBU (saham

bisnis usaha) secara ritel. Bank BNI Syariah memiliki dasar legal dalam operasinya, maka

dari itu ada pertimbangan lain yang membuat Bank BNI mengembankan Bank Syariah. Yang

pertama, Mayoritas rakyat Indonesia memeluk agama islam yang memiliki keinginan untuk

menjalankan syariah islam dengan baik. Kedua dengan prinsip bagi hasil merupakan hal

utama perbankan syariah diharapkan agar dapat meminimalkan dampak negating yang

mungkin terjadi oleh ekonomi Indonesia dimasa datang.

Tanggung Jawab Sosial Perusahaan

Kegiatan tanggung jawab sosial Bank BNI Syariah mengarah pada persebaran

manfaat yang seluas-luasnya, khususnya bagi masyarakat yang membutuhkan. Tahun 2014,

BNI Syariah membangun keselarasan terkait aktivitas perusahaan dengan Yayasan Hasanah

Titik. Maka terdapat empat pilar dimana dijadika landasan dalam menyusun program

tanggung jawab sosial Yayasan Hasanah Titik. Empat pilar tersebut yaitu terdiri dari Bidang

656 dakwah. Program CSR lainnya seperti responsibility terhadap produk BNI Syariah serta Ketenagakerjaan, Kesehatan dan Keselamatan (K3).

Sumber Dana Corporate Social Responsibility (CSR)

Anggaran sebesar Rp8.130.429.400 telah disediakan BNI syariah dengan Yayasan

Hasanah Titik dalam menyelenggarakan kegiatan tanggung jawab sosial di tahun 2014.

Untuk total yang telah terealisasi biaya untuk kegiatan tanggung jawab sosial sepanjang tahun

2014 sebesar 93% anggaran atau mencapai Rp7.610.468.951 yanng telah disalurkan.

Pernyataan diatas telah membuktikan Bank BNI Syariah telah melakukan kegiatan tanggung

jawab sosial sesuai dengan ekspetasi perusahaan. Hal ini tidak lepas oleh sumber dana yang

telah terkumpul oleh bank BNI Syariah dalam menyukseskan program CSR tersebut.

Berdasarkan laporan Corporate Social Responsibility Report bahwa Sumber dana yang

diperoleh berasal dari sisa dana zakat perusahaan tahun 2012 dan dana zakat perusahaan

Tahun 2013

Pelaksanaan Tanggung Jawab Sosial dan Pelaporannya.

CSR yang dilaksanakan Bank BNI Syariah dalam bidang pendidikan yaitu Bank BNI

Syariah memfokuskan pada wilayah pendidikan islam baik baik berupa program fisik,

bantuan pendidikan, maupun peningkatan keahlian dan manajerial. Pesantren, madrasah,

institusi-institusi pendidikan lain yang banyak diisi oleh masyarakat kelas bawah/dhuafa di

kota dan desa menjadi sasaran calon penerima program tersebut. Dalam Bidang Pendidikan

misalnya membuat Bedah Madrasah dan Perpustakaan, yaitu dengan memberikan fasilitas

kepada madrasah yang tidak layak untuk proses belajar mengajar berupa merenovasi

pembangunan gedung seperti perpustakaan. Target yang dilakukan pada tahun 2014 yaitu

untuk 5 sekolah.

CSR pada Bidang Ekonomi yang telah dilakukan oleh Bank BNI Syariah yaitu

membangun usaha-usaha kecil dan menengah di kelompok atau komunitas Islam seperti

pesantren, kelompok remaja putus sekolah dan ibu-ibu. Target program pemberdayaan

ekonomi adalah mendukung keterampilan lokal masyarakat setempat di daerah

masing-masing. Misalnya seperti Program Santri Hasanah yang bertujuan untuk menumbuhkan jiwa

kewirausahaan untuk para santri di pesantren terutama kaum dhuafa. Kemudian Program

Mutiara Bangsa Berhasanah, yaitu program kerja sama dengan Krafting untuk mencari sosok

biasa yang berbuat luar biasa untuk lingkungannya. Dan Program BMT Maslahah, yaitu

Program kerja sama perguliran dana untuk usaha-usaha kecil dan calon usaha kecil di Malang

657 Pada bidang Kesehatan dan lingkungan, program tersebut telah mendapat dukungan

dari pemerintah dalam mengeluarkan program gratis untuk kesehatan bagi warga yang kurang

mampu. Misalnya seperti Adanya Layanan Kesehatan BNI Syariah, yaitu Bentuk program

pelayanan kesehatan bagi anak yang berasal dari sekolah/madrasah pada program “Bedah Madrasah”. Lalu ada Program Kampung hasanah, yaitu Program penyediaan sarana dan prasarana pada desa atau kampung yang masih dalam kondisi tertinggal. Dalam hal Bidang

Sosial dan Dakwah, BNI Syariah bekerjasama dengan Yayasan Hasanah dalam pemberian

program tanggung jawab sosial. Hal tersebut berfokus pada pemberian dukungan kegiatan oleh da’I untuk berdakwah ke wilayah pedalaman dan berkerjasama dengan Dewan Dakwah Islam Indonesia (DDII). Di bidang sosial dan dakwah, Yayasan Hasanah Titik juga ikut serta

dalam membantu saudara-saudara muslim yang sedang mengalami krisis kemanusiaan di

Gaza, Palestina. Program sosial dan dakwah yang berdampak luas dan langsung kepada

kebutuhan dasar adalah Program One Day One Liter One Family

Penerapan CSR lainnya, seperti Bidang Ketenagakerjaan, Kesehatan dan Keselamatan

(K3) yaitu Serikat Pekerja yang berkerjasama dengan Bank BNI Syariah dalam menyalurkan

fasilitas kegiatan yang berada diluar aktivitas kerja seperti mengadakan pengajian di kantor

pusat maupun cabang, kegiatan olahraga baagi karyawan serta adanya program Hasanah Rider Community yaitu komunitas dimana beranggotakan karyawan BNI Syariah yang memiliki hobi bermotor dan juga memiliki kegiatan sosial.

Adanya kegiatan senan khusus, pelaksanaan donor darah di kantor pusat maupun

cabang, membentuk program pelatihan kebakaran di Kantor Pusat maupun di Kantor Cabang

yang berkerjasama dengan kesatuan pemadam kebakaran setempat dan pelatihan

penanggulangan bencana alam yang bekerja sama dengan Pusdiklat BNPB disetiap kantor

cabang. Sedangkan untuk Bidang Tanggung Jawab terhadap Produk, BNI Syariah merancang

dan menetapkan penyelesaian pengaduan sebagai salah satu kebijakan penting ke dalam

Buku Pedoman Perusahaan yang menjadi pedoman seluruh karyawan dalam menangani

Pengaduan Konsumen/Nasabah.

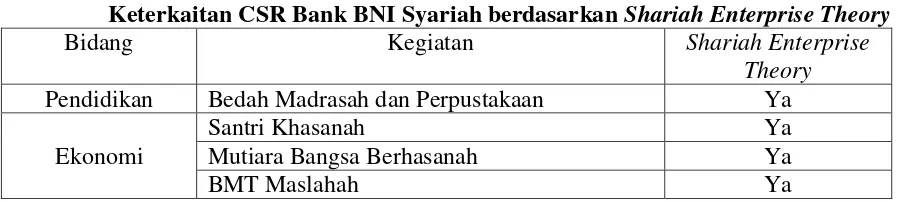

Tabel 2

Keterkaitan CSR Bank BNI Syariah berdasarkan Shariah Enterprise Theory

Bidang Kegiatan Shariah Enterprise

Theory

Pendidikan Bedah Madrasah dan Perpustakaan Ya

Ekonomi

Santri Khasanah Ya

Mutiara Bangsa Berhasanah Ya

658

Pengajian khusus karyawati BNI Syariah Ya Kegiatan olahraga Tenis Meja dan

Bulutangkis

Tidak

Sumber: Peneliti (2017)

Bank BNI Syariah melaporkan program CSRnya secara kualitatif pada Laporan CSR

dimana terdapat dalam laporan tahunan (Annual Report) yang diperoleh dari website Bank

BNI Syariah. Laporan CSR Bank BNI Syariah membuktikan bahwa memiliki sifat

transparasi dan terbuka. Dari Tabel 4.2, bahwa kesesuaian program Corporate Social Responsibility pada Bank BNI Syariah dari sudut pandang Shariah Enterprise Theory telah tercapai sebanyak 95% dari keseluruhan kegiatan Corporate Social Responsibility selama tahun 2014. Sedangkan 5% kegiatan tidak sesuai dengan Konsep Shariah Enterprise Theory,

yaitu pada kegiatan tertentu di Bidang Ketenagakerjaan, Kesehatan dan Keselamatan Kerja

(K3).

Perbandingan Penerapan Tanggung Jawab Sosial pada Bank Muamalat dan Bank BNI Syariah

Meskipun Bank muamalat dan Bank BNI Syariah merupakan bank yang berbasis

syariah, namun dalam hal memprogram Corporate Social Responsibility mempunyai perbedaan dalam pembagian bidang maupun kegiatan yang telah dilaksanakan. Selain itu,

Bank Muamalat dan Bank BNI Syariah memiliki perbedaan pada sumber dana yang dimiliki

untuk melakukan program Corporate Social Responsibility.

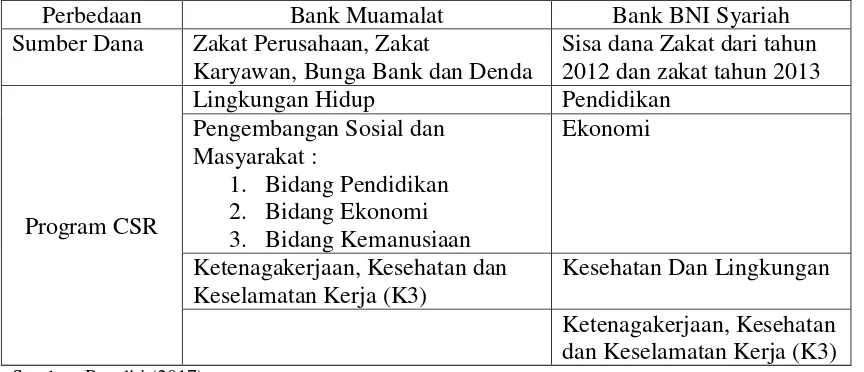

Tabel 3

659

Perbedaan Bank Muamalat Bank BNI Syariah

Sumber Dana Zakat Perusahaan, Zakat

Bank Muamalat yaitu pelopor bank syariah pertama kali di negara Indonesia. Hal ini

tentunya memberikan pengalaman yang lebih lama dalam dunia perbankan syariah di

Indonesia. Jika dilihat pada tabel diatas, perbedaan yang dimiliki Bank Muamalat yaitu

sumber dana yang ada. Pada Bank Muamalat, sumber dana yang diperoleh berasal dari Zakat

Perusahaan, Zakat Karyawan, Bunga Bank dan Denda. Sedangkan Program Corporate Social Responsibility Bank Muamalat mempunyai kesamaan dengan Bank BNI Syariah, namun dalam hal pembagian bidang memiliki perbedaan. Bank Muamalat memiliki 3 Aspek

program, yaitu lingkungan hidup, Pengembangan Sosial dan Masyarakat dan

Ketenagakerjaan, Kesehatan dan Keselamatan Kerja (K3). Dalam aspek Pengembangan

Sosial dan Masyarakat dan Ketenagakerjaan dibagi menjadi 3 bidang, yaitu bidang

pendidikan, ekonomi dan kemanusiaan.

Berbeda halnya dengan Bank BNI Syariah, Bank BNI Syariah merupakan ana

perusahaan bank konvensional yang memiliki konsep syariah didalamnya. Jika dilihat pada

tabel diatas, Bank BNI Syariah memiliki sumber dana yang berbeda dengan Bank Muamalat,

yaitu Sisa dana Zakat dari tahun 2012 dan zakat tahun 2013. Namun dana yang terealisasi

dalam anggaran sebesar 93% dana telah disalurkan untuk program CSR. Bank BNI Syariah

memiliki 5 Aspek program, yaitu sosial dan dakwah, kesehatan dan lingkungan, pendidikan,

ekonomi, dan Ketenagakerjaan, Kesehatan dan Keselamatan Kerja (K3).

Inti dari setiap program yang dilakukan sebenarnya mempunyai kesamaan dalam

kegiatannya. Seperti pada pendidikan, Bank Muamalat dan BNI Syariah sama-sama terdapat

program beasiswa dan pembangunan atau renovasi pada sekolah yang berbasis islam.

660 Kesimpulan pada penelitian ini yaitu tanggung jawab sosial yaitu program yang

memiliki keterikatan secara berkelanjutan dan memberikan hasil positif bagi perusahaan

ataupun lingkungan sekitar. Pelaksanaan CSR tidah hanya memiliki sifat wajib, namun

perusahaan juga harus mempunyai sifat kesadaran beribadah terhadap Allah serta

memberikan hasil positif untuk stakeholder dalam kegiatan operasional di perusahaan.

Penerapan CSR pada Bank Muamalat maupun Bank BNI Syariah yang merupakan

Anak perusahaan Bank Konvensional hampir sama dalam melaksanakan berbagai macam

program CSR yang dilakukan di Indonesia. Keduanya juga sama-sama memiliki program

kegiatan di bidang sosial dan lingkungan Hidup. Jika dilihat dari segi kesejahteraan karyawan

dengan Bidang Ketenagakerjaan, Kesehatan dan Keselamatan Kerja (K3), Bank BNI Syariah

memiliki kegiatan rutin yang sesuai dengan konsep Shariah Enterprise Theory. Namun terdapat perbedaan dalam sumber dana yang diperoleh dari Bank Muamalat dan Bank BNI

Syariah. Bank BNI Syariah sumber dananya hanya berasal dari Zakat Perusahaan sedangkan

Bank Muamalat memiliki sumber dana yang bervariasi, seperti Zakat Perusahaan BMI, Zakat

Karyawan BMI, Bunga Bank Konvensional serta denda yang terkumpul dari Bank Muamalat.

Peneliti dapat mengambil kesimpulan bahwa sudut pandang Shariah Enterprise Theory yang telah diterapkan oleh Bank BNI Syariah lebih banyak daripada Bank Muamalat.

Dalam penelitian ini, laporan Tanggung Jawab Sosial pada Bank Muamalat maupun

Bank BNI Syariah memiliki persamaan yaitu disajikan dalam Laporan Tahunan (Annual

Report) yang terdapat di website perusahaan dan pelaporannya dilakukan secara Naratif

Deskriptif.

DAFTAR PUSTAKA

Friedman, M. 1979. The Social Responsibility of Business Is to Increase Its Profit, The New York Times Magazine, September 13th.

Hartono, Jogiyono. 2013. Metode Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta: BPFE

Jensen, M. C., & Meckling, W. H. 1976. Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of financial economics, 3(4), 305-360

Kartini, Dwi. 2009. Corporate Social Responsibility: Transformasi Konsep Sustainability Management dan Implementasi di Indonesia. Jakarta: Refika Aditama

661 Bank BRI Syariah dan Bank Mandiri Syariah). Jurnal Telaah Akuntansi. Surabaya: Universitas Negeri Surabaya

Mansyur, Syuhada. 2011. Pelaporan Corporate Social Responsibility Perbankan Syariah Dalam Perspektif Syariah Enterprise Theory (Studi Kasus Pada Laporan Tahunan PT Bank Syariah Mandiri. Disertasi. Makassar: Program Sarjana Universitas Hassanudin

McWilliams, A. dan D. Siegel. 2001. Corporate Social Responsibility: A Theory of the Firm Perspective. Academy of Management Review, 26(1): 117 – 127.

Meutia, Inten. 2010. Shariah Enterprise Theory sebagai Dasar Pengungkapan Tanggung Jawab Sosial untuk Bank Syariah. Disertasi. Malang: Program Pascasarjana Universitas Brawijaya

Mulyanita, Sugesty. 2009. Pengaruh Biaya Tanggung Jawab Sosial Perusahaan terhadap Kinerja Perusahaan Perbankan. Disertasi, Surabaya Program Sarjana Universitas Lampung.

Saleh. 2008. An Empirical Examination of the Relationship between Corporate Social Responsibility Disclosure and Financial Performance in an Emerging Market. Malaysia: University of Malaya.

Sembiring, Edi Rismanda. 2003. Faktor-Faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Perusahaan. Jurnal Telaah Akuntansi, Volume: 01 No. 01 Juni 2003, hal. 01-21.

Sugandi, Rubianto. Kualitatif Deskriptif, (Online), (http://rubiantosugandi.blogspot.com, diakses 29 Juni 2016).

Triyuwono, Iwan. Mengangkat ”sing liyan” untuk Formulasi Nilai Tambah Syari’ah. Simposium Nasional Akuntansi X Unhas, 26-28 Juli 2007. 1-21.

Undang-Undang Republika Indonesia No 25 tahun 2007

Undang- Undang Republik Indonesia No 40 tahun 2007

Undang- Undang Republik Indonesia No 21 tahun 2008

Annual Report Bank Muamalat yang diunggah pada www.bankmuamalat.co.id