BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di awali era 90-an saat itu muncul bank syariah muamalat. Kemudian

belakangan era tahun 2000-an tiba-tiba menjadi tren, semua bank konvensional

juga membuka bank syariah. Secara umum perbankan adalah lembaga yang

melaksanakan tiga fungsi utama, yaitu penghimpun dana, penyedia dana, dan

memberikan jasa bagi kelancaran lalu lintas dan peredaran uang.1 bank sendiri

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.2

Perbankan syariah sebagai lembaga dengan aransemen profit and loss

sharing dimana dalam semua aktivitasnya harus mentaati hukum syariah, maka

penerapan good corporate governance di lembaga perbankan syariah menjadi

sebuah keniscayaan yang tak terbantahkan. Bahkan bank-bank syariah harus

tampil sebagai pionir terdepan dalam mengimplementasikan good corporate

governance tersebut.3 di samping itu, implementasi good corporate governance

pada lembaga perbankan khususnya perbankan syariah menjadi sebuah keharusan

karena aset fisik dari bank adalah nasabahnya, sehingga bank harus menjaga

kepercayaan nasabahnya bahwa dana yang tersimpan akan dikelola dengan baik

dan aman.

1 Karim Adiwarman, Bank Islam: Analisis Fiqih dan Keuangan (Jakarata : PT Raja Grafindo Persada, 2004), 18.

2 UU RI NO.21 Tahun 2008 Tentang Perbankan Syariah Bab 1 Pasal 1.

Menurut (PBI NO. 11/ 33 /PBI/2009) tentang pelaksanaan good corporate

governance bagi bank umum syariah dan unit usaha syariah. Good corporate

governance, yang selanjutnya disebut GCG, adalah suatu tata kelola bank yang

menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility), profesional (professional),

dan kewajaran (fairness). Good corporate governance (GCG) pertama kali

dikenalkan di indonesia oleh IMF (International Monetary Funds) dalam rangka

pemulihan ekonomi pasca krisis.4 Krisis yang melanda Asia timur pada waktu itu

juga berdampak besar pada indonesia, salah satu penyebabnya adalah tidak

adanya good corporate governance di dalam pengelolaan perusahaan, dalam

kajian yang dilakukan oleh Booz-Allen & Hamilton pada tahun 1998, index good

corporate governance indonesia adalah yang paling rendah, dibandingkan dengan

negara lain di kawasan tersebut. Kajian tersebut didukung oleh penelitian yang

dilakukan oleh Mc Kinsey tahun 1999 yang meneliti tentang praktek good

corporate governance (GCG) pada perusahaan-perusahaan di Indonesia.5

Penerapan good corporate governance (GCG) di Indonesia diawali saat

terbentuknya Komite Nasional bagi Pengelolaan Perusahaan yang Baik (KNPPB)

pada tanggal 19 agustus 1999 yang dibentuk sesuai SK Menko Ekuin Nomor

Kep-10/M.EKUIN/08/1999. Komite tersebut bertugas merumuskan kebijakan nasional

mengenai pengelolaan perusahaan yang baik bagi dunia usaha di Indonesia. Pada

tanggal 20 November 2000 KNPPB mengeluarkan pedoman GCG setelah

melakukan lokakarya yang melibatkan masyarakat luas.6 Dalam praktik lembaga

4 Muh. Arief Effendi, The Power of Good Corporate Governance, Teori dan Implementasi

(Jakarta : Salemba Empat, 2009), 7.

keuangan prinsip good corporate governance sudah dikenal di dunia perbankan.7

Hal ini dapat terlihat dalam pedoman good corporate governance perbankan

indonesia yang dikeluarkan oleh komite nasional kebijakan corporate governance

pada Januari 2004, Surat Edaran Bank Indonesia perihal pelaksanaan good

corporate governance bagi Bank Umum No. 9/12/DPNP tanggal 30 Mei 20078

yang menetapkan Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tanggal 30

Januari 2006 tentang pelaksanaan good corporate governance bagi Bank Umum

dan Peraturan Bank Indonesia Nomor 8/14/PBI/2006 tanggal 5 Oktober 2006

tentang Perubahan atas Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang

pelaksanaan good corporate governance bagi Bank Umum, serta Peraturan Bank

Indonesia Nomor 11/33/PBI/2009 Tanggal 29 Januari 2009 tentang pelaksanaan

good corporate governance bagi bank umum syariah dan unit usaha syariah yang

kemudian diatur dalam Surat Edaran Nomor 12/13/Dpbs tanggal 30 April 2010

perihal pelaksanaan GCG pada Bank Umum Syariah dan Unit Usaha Syariah .9

Oleh karena itu sejak diberlakukanya surat edaran perihal penerapan good

corporate governance (GCG) bank wajib menyampaikan laporan self assesment

atas penerapan gcg kepada bank indonesia setiap 3 bulan setelah berakhirnya

tahun penilaian (akhir maret). Penilaian faktor laporan pelaksanaan GCG

meliputi: pelaksanaan tugas dan tanggung jawab Dewan Komisaris, Direksi,

Dewan Pengawas Syariah, melaporkan kelengkapan dan pelaksanaan tugas

Komite, pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan

7 Abdul Ghafur Anshori, Penerapan Prinsip Syariah Dalam Lembaga Keuangan Lembaga Pembiayaan dan Perusahaan Pembiayaan (Yogyakarta: Pustaka Pelajar, 2008), 209.

8Surat Edaran Bank Indonesia perihal pelaksanaan good corporate governance bagi Bank Umum Database on-line. Available from Otoritas Jasa Keuangan, Item, 1533 Accessed

http://www.ojk.go.id/dl.php?i= 1533 22 March 2014.

penyaluran dana serta pelayanan jasa, penanganan benturan kepentingan,

penerapan fungsi kepatuhan Bank, fungsi audit intern dan audit ekstern,

melaporkan batas maksimum penyaluran dana dan transparansi atas kondisi

keuangan dan non keuangan, pelaksanaan GCG dan pelaporan internal.

Kinerja suatu bank sangat erat hubungannya dengan peran dan fungsi

manajemen dari bank tersebut. Keberhasilan suatu bank untuk dapat

menghasilkan suatu keuntungan merupakan suatu prestasi yang dilakukan oleh

pihak manajemen dalam mengelola banknya secara baik dan benar.10 Dengan

demikian maju atau sehat tidaknya kegiatan operasional suatu bank sangat

tergantung dengan kemampuan dari manajemen tersebut mengelola banknya

masing-masing.

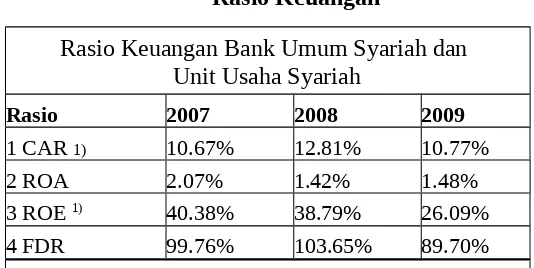

Berikut ini tabel yang menggambarkan perkembangan rasio keuangan bank

syariah sebelum penerapan good corporate governance (GCG) yang sesuai

dengan (Peraturan Bank Indonesia Nomor 11/33/PBI/2009), dari tahun 2007

sampai dengan tahun 2009 :

Tabel No. 1. Rasio Keuangan

Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Rasio 2007 2008 2009

1 CAR 1) 10.67% 12.81% 10.77%

2 ROA 2.07% 1.42% 1.48%

3 ROE 1) 40.38% 38.79% 26.09%

4 FDR 99.76% 103.65% 89.70%

1) Hanya data Bank Umum Syariah Sumber : Bank Indonesia

Perkembangan rasio keuangan dari tahun ke tahun menunjukkan bagaimana

kinerja/prestasi perusahaan yang dihitung dari laporan keuangan secara

keseluruhan sesuai ketentuan yang berlaku sebagai bahan evaluasi kebijakan

manajemen. Kinerja keuangan adalah gambaran tentang setiap hasil ekonomi

yang mampu diraih oleh perusahaan perbankan pada saat periode tertentu

melalui aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara

efesien dan efektif, yang dapat diukur perkembangannya dengan mengadakan

analisis terhadap terhadap data-data keuangan yang tercermin dalam laporan

keuangan. Kinerja perusahaan dapat diukur dari laporan keuangan yang

dikeluarkan secara periodik.11

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan

perusahaan pada saat ini atau dalam suatu periode tertentu.12 Alat yang biasa

digunakan untuk mengetahui kinerja tersebut adalah dengan menggunakan

analisis rasio, analisis yang digunakan yaitu rasio likuiditas, solvabilitas,

rentabilitas, dan operasi/efisiensi usaha. Analisis rasio ini merupakan teknik

analisis untuk mengetahui hubungan antara pos-pos tertentu dalam neraca maupun

laporan rugi laba bank secara individual maupun secara bersama-sama13. Aspek

likuiditas yang dipakai dalam rasio perbankan dapat diketahui dengan menghitung

quick ratio, banking ratio, dan loan to asset ratio (LAR). Rasio keuangan untuk

mengukur solvabilitas bank dapat diketahui dengan menghitung capital adequacy

ratio (CAR), primary ratio, dan capital ratio.14

11 Sutrisno, Manajemn Keuangan Teori Konsep dan Aplikasi (Yogyakarta : Ekosiana, 2009), 212.

Melalui laporan tersebutlah stakeholders dapat mengetahui kondisi suatu

perusahaan dalam periode tertentu dan dengan demikian pengukuran kinerja

keuangan dari laporan keuangan dapat digunakan sebagai alat ukur pertumbuhan

kekayaan pemegang saham.

Titik masalah pada penelitian ini adalah sampai sejauh mana pengaruh

implementasi good corporate governance (GCG) menjadi jaminan terhadap

baiknya kinerja keuangan perbankan dilihat dari laporan keuangan bank yang

merupakan bagian dari kinerja bank dengan menggunakan analisis rasio

keuangan.

Berdasarkan pemaparan di atas, maka penulis tertarik untuk menganalisis

kinerja keuangan bank syariah yang dituangkan dalam bentuk skripsi dengan

judul “ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK

SYARIAH SEBELUM DAN SESUDAH PENERAPAN GOOD CORPORATE GOVERNANCE (GCG) DILIHAT DARI RASIO LIKUIDITAS DAN SOLVABILITAS ”.

B. Perumusan Masalah

1. Identifikasi Masalah 1) Wilayah Penelitian

Penelitian ini masuk dalam wilayah kajian akuntansi manajemen,

khususnya mengenai Akuntansi Lembaga Keuangan Syariah.

2) Pendekatan Penelitian

Pada penelitian ini menggunakan pendekatan empirik dengan

melakukan studi dari data masing-masing bank yang didapatkan

3) Jenis Masalah

Jenis masalah dalam penelitian ini adalah adakah perbedaan kinerja

keuangan perbankan syariah sebelum dan sesudah penerapan Good

Corporate Governance yang sesuai dengan (Peraturan Bank Indonesia

Nomor 11/33/PBI/2009)dilihat dari Rasio Likuiditas dan Solvabilitas.

2. Batasan Masalah

Untuk memfokuskan masalah penelitian, perlu dibatasi dalam

penelitian ini untuk menghindari kesalahpahaman dan luasnya masalah

yang akan dibahas, maka penulis akan membatasi masalah pemilihan Bank

syariah dalam penelitian ini adalah Bank Muamalat Indonesia (BMI),

Bank Syariah Mandiri (BSM), dan Bank Syariah Mega Indonesia (BSMI).

Data yang digunakan untuk mengukur kinerja bank adalah laporan

tahunan bank (neraca dan laporan rugi-laba) periode 2007-2012. Data dari

masing-masing bank didapatkan melalui publikasi di internet sebelum dan

sesudah penerapan Good Corporate Governance yang sesuai dengan

(Peraturan Bank Indonesia Nomor 11/33/PBI/2009) dilihat dari Rasio

Likuiditas dan Solvabilitas.

3. Rumusan Masalah

Berdasarkan uraian latar belakang masalah tersebut, maka yang

menjadi permasalahan dalam penelitian ini adalah :

1) Apakah terdapat perbedaan kinerja keuangan Bank Syariah sebelum dan sesudah penerapan Good Corporate Governance dilihat dari

2) Apakah terdapat perbedaan kinerja keuangan Bank Syariah sebelum dan sesudah penerapan Good Corporate Governance dilihat dari Rasio

Solvabilitas yang dihitung dengan CAR?

C. Tujuan Penelitian dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan yang hendak dicapai dalam kegiatan penelitian ini antara lain :

1) Untuk mengetahui perbedaan kinerja keuangan Bank Syariah sebelum

dan sesudah penerapan Good Corporate Governance dilihat dari Rasio

likuiditas yang dihitung dengan FDR.

2) Untuk mengetahui perbedaan kinerja keuangan Bank Syariah sebelum

dan sesudah penerapan Good Corporate Governance dilihat dari Rasio

Solvabilitas yang dihitung dengan CAR.

2. Kegunaan Penelitian 1) Bagi Penulis

Dengan melakukan penelitian ini penulis memperoleh pengalaman dan

ilmu pengetahuan baru mengenai perbankan syariah.

2) Bagi Dunia Perbankan

Untuk memberikan masukan yang berguna agar lebih meningkatkan

kinerja bank dengan mengembangkan industri perbankan Indonesia.

3) Bagi Akademis

Dapat digunakan sebagai bahan informasi atau dapat dipakai sebagai

data sekunder dan sebagai bahan sumbangan pemikiran tentang peran

dan fungsi manajemen keuangan, khususnya dalam salah satu fungsi

D. Penelitian Terdahulu

Beberapa studi yang berhubungan dengan penelitian good corporate

governance, kinerja keuangan perbankan maupun lembaga keuangan lain dengan

menggunakan indikator analis rasio keuangan antara lain :

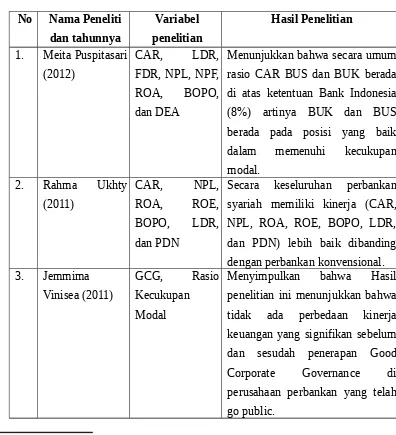

1. Meita Puspitasari tahun 2012, melakukan penelitian dengan menganalisis

kinerja keuangan dan efisiensi Intermediasi bank umum konvensional dan bank

umum syariah tahun 2006-2011. Kriteria yang digunakan dalam penelitian itu

adalah Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) dan

Financing to Deposit Ratio (FDR), Non Performing Loan (NPL) dan Non

Performing Financing (NPF), Return on Asset (ROA), dan rasio Biaya

Operasional terhadap Pendapatan Operasional (BOPO). Selain menggunakan

rasio keuangan, pengukuran efisiensi perbankan dilakukan dengan metode

statistik non parametrik yaitu Data Envelopment Analysis (DEA). Hasil dari

penelitian tersebut menunjukkan bahwa rasio CAR BUS dan BUK berada di

atas ketentuan Bank Indonesia (8%) artinya BUK dan BUS berada pada posisi

yang baik dalam memenuhi kecukupan modal.15

2. Rahma Ukhti tahun 2011 meneliti tentang perbandingan kinerja antara bank

syariah dan bank konvensional dengan menggunakan rasio camels (studi

empiris pada perusahaan perbankan yang terdaftar di bank indonesia). Dengan

secara keseluruhan perbankan syariah memiliki kinerja (CAR, NPL, ROA,

ROE, BOPO, LDR, dan PDN) lebih baik dibanding dengan perbankan

konvensional.16

15 Meita Puspitasari, Analisis Kinerja Keuangan dan Efisiensi Intermediasi Bank Umum Konvensional Dan Bank Umum Syariah. 13 february 2014. Database on-line. Available from IPB Scientific Repository, Item 60759. http://repository.ipb.ac.id/handle/123456789/60759. Accessed 21 March 2014.

3. Jemmima vinisea tahun 2011 meneliti bagaimana perbandingan antara kinerja

keuangan sebelum dan sesudah penerapan gcg pada perusahaan perbankan

yang go public. Pengukuran kinerja keuangan dilakukan dengan salah satu

rasio keuangan, rasio kecukupan modal. Penelitian ini memfokuskan pada

perusahaan perbankan yang listing di bursa efek indonesia selama periode

2001-2006. Metode yang digunakan adalah metode purposive random

sampling dan mendapatkan 10 perusahaan perbankan sesuai dengan kriteria

selama periode tiga tahun sebelum dan tiga tahun sesudah penerapan good

corporate governance. Penelitian ini menggunakan metode analisis statistik uji

normalitas kolmogorov-smirnov dan uji hipotesis dua sample berpasangan.

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan kinerja keuangan

yang signifikan sebelum dan sesudah penerapan good corporate governance di

perusahaan perbankan yang telah go public.17

4. Aditya Mahendradata 2012 melakukan penelitian implementasi good

corporate governance dalam meningkat kinerja perusahaan, studi kasus pada

PT. Asuransi Jiwasraya (persero) cabang Bojonegoro, menggunakan

pendekatan profitabilitas ROA. Hasil dari penelitian ini menunjukkan bahwa

good corporate governance yang diukur dengan ROA tidak pengaruh yang

signifikan terhadap kinerja perusahaan.18

17 Jemmima Vinisea, Perbandingan Kinerja Keuangan Sebelum dan Sesudah Penerapan Good Corporate Governance di Perusahaan Perbankan yang Telah Go Public. 26 juli 2013. Database on-line. Available from USU Institutional Repository, Item 26406. http://repository.usu.ac.id /handle/123456789/26406. Accessed 22 March 2014.

5. Rizqa Zharqiah pada tahun 2012 juga melakukan penelitian Pengaruh Kinerja

Perusahaan Terhadap good corporate governance Studi Pada Pt.Bank Mandiri

(Persero), Tbk, kinerja perusahaan diukur dengan rasio Return On Assets

(ROA), Return On Equity (ROE), Net Profit Margin (NPM), dan Tobin’s Q.

Hasil penelitian menunjukkan bahwa masing-masing variabel ROA, ROE,

NPM dan Tobins’Q berpengaruh positif dan signifikan terhadap GCG.19 Tabel 2 rasio CAR BUS dan BUK berada di atas ketentuan Bank Indonesia (8%) artinya BUK dan BUS berada pada posisi yang baik dalam memenuhi kecukupan modal.

Secara keseluruhan perbankan syariah memiliki kinerja (CAR,

Menyimpulkan bahwa Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan kinerja keuangan yang signifikan sebelum dan sesudah penerapan Good Corporate Governance di perusahaan perbankan yang telah go public.

4. Aditya berpengaruh signifikan dengan tahun sebelumnya.

Hasil penelitian menunjukkan bahwa masing-masing variabel ROA, ROE, NPM dan Tobins’Q berpengaruh positif dan signifikan terhadap GCG.

E. Kerangka Pemikiran

Dengan adanya Peraturan Perbankan Indonesia (PBI) tersebut diharapkan

perbankan syariah menunjukkan tanggung jawabnya kepada publik terkait dengan

kegiatan operasional bank syariah yang diharapkan mematuhi ketentuan syariah.

Penerapan good corporate governance diharapkan dapat meningkatkan kinerja

keuangan, mengurangi risiko akibat tindakan pengelolaan yang cenderung

menguntungkan sendiri. Menurut Achmad Daniri bahwa esensi dari GCG ini

secara ekonomis akan menjaga kelangsungan usaha, baik profitabilitasnya

maupun pertumbuhannya.20

Laporan keuangan pada dasarnya adalah hasil akhir proses akuntansi yang

meliputi dua laporan utama yakni neraca, dan laporan rugi-laba yang

memperlihatkan informasi keuangan suatu perusahaan kepada pihak yang

berkepentingan sebagai bahan pertimbangan dalam mengambil keputusan.21

20 Cahyani, Nuswandari, Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia, Jurnal Bisnis dan Ekonomi (JBE), Vol. 2:16. September 2009, Database on-line. Available from Stikubank

University Journal, Item 316.

http://www.unisbank.ac.id/ojs/index.php/fe3/article/download/316/20. Accessed 10 September 2014.

Dalam penelitian ini penulis menggunakan rasio keuangan untuk mengukur

kinerja keuangan bank syariah sebelum dan sesudah penerapan good corporate

governance yang sesuai dengan (Peraturan Bank Indonesia Nomor

11/33/PBI/2009). Kerangka Pemikiran penelitian ini dimulai dari rasio likuiditas

dihitung dengan (FDR), dan rasio solvabilitas dihitung dengan (CAR).

Rasio dalam arti standar laporan keuangan adalah angka yang menunjukkan

hubungan antara satu unsur dengan unsur lainnya dalam laporan keuangan.22

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya pada saat ditagih.23 Dengan kata lain

dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat

mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini maka

semakin likuid kondisi keuangan bank. Untuk mengukur kondisi rasio likuiditas

bank syariah, penulis menggunakan rumus Financing to Deposit Ratio (FDR).

Maksud dari rumus ini yaitu untuk mengetahui jumlah pembiayaan yang

diberikan dibandingkan dengan jumlah dana pihak ketiga yang berhasil dihimpun

oleh bank. Semakin tinggi tingkat rasio, menunjukkan semakin rendahnya tingkat

likuiditas bank.

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur kemampuan

bank dalam mencari sumber dana untuk membiayai kegiatannya. Bisa juga

dikatakan rasio ini merupakan alat ukur untuk melihat kekayaan bank dan untuk

melihat efisiensi bagi pihak manajemen bank tersebut.24 Untuk mengukur kondisi

rasio solvabilitas bank syariah, penulis menggunakan rumus Capital Adequacy

Ratio (CAR). Maksud dari rumus ini yaitu untuk mengukur kemampuan

permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian di

dalam perkreditan dan perdagangan surat-surat berharga.

Berdasarkan latar belakang masalah dan penjelasan kerangka pemikiran

diatas maka digambarkan skema sebagai berikut :

Kinerja Keuangan Bank

Syariah

Laporan Keuangan Bank

Syariah

Sebelum penerapan GCG

& Sesudah penerapan GCG Rasio Likuiditas

F. Sistematika Penulisan

Untuk memperoleh gambaran yang utuh mengenai penulisan skripsi ini,

maka dalam penulisannya akan dibagi menjadi lima bab, dengan rincian sebagai

berikut:

BAB I pada bab ini memuat latar belakang masalah, identifikasi masalah,

pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian,

penelitian terdahulu, kerangka pemikiran, dan sistematika penulisan.

BAB II pada bab ini akan diuraikan mengenai tinjauan teori dan konsep

terkait penulisan yang disajikan dalam penelitian ini.

BAB III pada bab ini menguraikan ruang lingkup penelitian, pemilihan

sampel, metode pengumpulan data, metode analisis, dan operasional variabel

penelitian.

BAB IV tentang hasil penelitian bab ini berisi mengenai analisis data serta

pembahasan mengenai permasalahan dalam penelitian skripsi ini.

BAB V penutup merupakan bab terakhir dari skripsi ini. Pada bab ini akan

BAB II

LANDASAN TEORI

A. Bank Syariah

1. Pengertian Bank Syariah

Bank berasal dari kata banque (bahasa perancis) dari banco (Bahasa

Italia), yang berarti peti atau lemari atau bangku yang fungsinya sebagai

tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti

uang dan sebagainya.25 Dalam pasal 1 Undang-Undang No.10 tahun 1998

menyatakan bahwa “Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak”.26 Sedangkan pengertian bank menurut Al Qur’an

yaitu sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi,

hak dan kewajiban seperti zakat, shodaqoh, ghanimah (rampasan perang),

jual-beli, utang dagang, harta yang dimana mempunyai fungsi yang

dilaksanakan oleh peran tertentu dalam kegiatan ekonomi.27

Pengertian bank syariah sendiri Menurut UU No 21 Tahun 2008

tentang perbankan syariah, bank syariah adalah bank yang menjalankan

kegiatan usahanya berdasarkan prinsip-prinsip syariah dan menurut jenisnya

terdiri dari bank umum syariah, unit usaha syariah, dan bank pembiayaan

syariah.28

25 Heri Sudarsono, Bank Dan Lembaga Keuangan Syariah (Yogyakarta: Ekonisia, 2008), 27

26 Undang-Undang RI No. 10 Tahun 1998 Tentang Perubahan UU No. 7 Tahun 1992 Tentang Perbankan.

27 M. Sholahuddin, Lembaga Ekonomi dan Keuangan Lain (Surakarta: Muhammadiyah University Press, 2006), 13.

Ismail berpendapat bank syariah, adalah bank yang beroperasi dengan

tidak mengandalkan pada bunga yang tata cara beroperasinya mengacu kepada

ketentuan-ketentuan al-qur’an dan al-hadits.29 Sedangkan menurut muhammad

bank syariah adalah bank yang aktivitasnya meninggalkan masalah riba30

Dari penjelasan di atas dapat disimpulkan bahwa bank syariah adalah

lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga,

yang usaha pokok pengoperasiannya sesuai dengan prinsip syariah.

2. Landasan Hukum Bank Syariah

Adapun dalil dalam Al Qur’an yang melandasi berdirinya bank Syariah

atas larangan riba dalam berbagai bentuk transaksi tidak diturunkan sekaligus,

melainkan dalam empat tahap31, yaitu:

Tahap pertama, menolak anggapan bahwa pinjaman riba yang pada

ahirnya seolah-olah menolong mereka yang memerlukan sebagai suatu

ẓ

perbuatan mendekati atau taqarrub kepada Allah SWT.

Artinya:“Dan sesuatu Riba (tambahan) yang kamu berikan agar Dia bertambah pada harta manusia, Maka Riba itu tidak menambah pada sisi Allah. dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, Maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya).” ( Q.S. Ar Rum : 39)

29 Ismail, Perbankan Syariah (Jakarta: Kencana Prenada Media Group, 2011), 32.

Tahap kedua, riba digambarkan sebagai sesuatu yang buruk. Allah SWT Dihalalkan bagi mereka, dan karena mereka banyak menghalangi (manusia) dari jalan Allah, dan disebabkan mereka memakan riba, Padahal Sesungguhnya mereka telah dilarang daripadanya, dan karena mereka memakan harta benda orang dengan jalan yang batil. Kami telah menyediakan untuk orangorang yang kafir di antara mereka itu siksa yang pedih.” (Q.S. An Nisa’ : 160-161)

Tahap ketiga, riba diharamkan dengan dikaitkan kepada suatu tambahan

yang berlipat ganda. Para ahli tafsir berpendapat, bahwa pengambilan bunga

dengan tingkat yang cukup tinggi merupakan fenomena yang banyak

dipraktekkan pada masa tersebut.33 Allah berfirman:

Artinya:“Hai orang-orang yang beriman, janganlah kamu memakan Riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan.” ( Q.S. Ali Imron : 130).

Tahap akhir, Allah SWT dengan jelas dan tegas mengharamkan apapun

jenis tambahan yang diambil dari pinjaman. Ini adalah ayat terakhir yang

diturunkan menyangkut riba.34

Artinya:“Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum dipungut) jika kamu orangorang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya.” ( Q.S Al Baqarah : 278-279).

A. Kinerja Keuangan

1. pengertian Kinerja Keuangan

Menurut jumingan kinerja keuangan adalah gambaran kondisi

keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek

penghimpunan dana maupun penyaluran dana, yang biasanya diukur dengan

indikator kecukupan modal, likuiditas, dan profitabilitas.35Sedangkan

menurut sutrisno kinerja keuangan perusahaan merupakan prestasi yang

dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan perusahaan tersebut.36

34 Ibid, 50.

35 Jumingan, Analisis Laporan Keuangan (Jakarta : PT Bumi Aksara, 2006), 239.

Berdasarkan uraian di atas, peneliti memberikan sebuah kesimpulan

bahwa Kinerja keuangan adalah Keadaan yang menunjukan hasil atau

pencapaian kondisi keuangan suatu perusahaan dengan kata lain berhasil

atau tidaknya suatu perusahaan dalam mencapai tujuanya.

2. Tujuan Penilaian Kinerja Keuangan

Menrut kasmir kinerja bank dapat dinilai dengan pendekatan analisa

rasio keuangan. Analisa rasio merupakan suatu tehnik yang digunakan untuk

menilai sifat-sifat kegiatan operasi bank dengan cara mengembangkan

ukuran-ukuran kinerja bank. Selain itu analisa rasio keuangan dapat

memberikan petunjuk dan informasi keuangan mengenai keadaan

perusahaan. Untuk mengevaluasi kinerja bank dengan menggunakan analisa

rasio haruslah dilakukan perbandingan dengan rasio-rasio keuangan bank

dalam kelompok yang sama.37

Munawir menyatakan bahwa tujuan dari pengukuran kinerja keuangan

perusahaan pada dasarnya ada empat38 yaitu :

a Mengetahui tingkat likuiditas perusahaan untuk mengetahui tingkat

kemampuan suatu perusahaan dalam memenuhi kewajiban keuangan

yang harus segera diselesaikan pada saat ditagih.

b Mengetahui tingkat solvabilitas perusahaan yang menunjukkan

kemampuan perusahaan dalam memenuhi kewajiban keuangannya baik

kewajiban jangka pendek maupun jangka panjang apabila perusahaan

tersebut dilikuidasi.

37 Kasmir, Bank dan Lembaga Keuangan Lainnya, Edisi Keenam (Jakarta: PT. Raja Grafindo Persada, 2002), 46.

c Mengetahui tingkat rentabilitas atau profitabilitas yang dapat menujukkan

kemampuan perusahaan menghasilkan laba selama periode tertentu yang

dihubungkan dengan tingkat aset maunpun investasinya.

d Mengetahui tingkat stabilitas perusahaan dengan mempertimbangkan

kemampuan perusahaan untuk membayar hutang-hutangnya serta

membayar beban bunga tepat pada waktunya.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa penilaian

kinerja keuangan perusahaan berguna dalam mengevaluasi

perubahan-perubahan atas sumber daya yang ada sehingga manajer perusahaan dapat

mengambil keputusan yang sesuai dengan keadaan yang terjadi.

B. Laporan Keuangan

Laporan keuangan merupakan gambaran kondisi keuangan yang dicapai oleh

suatu perusahaan pada waktu tertentu. Untuk mengetahui kondisi keuangan suatu

perusahaan dan hasil-hasil yang telah dicapai oleh perusahaan, maka diperlukan

adanya laporan keuangan perusahaan.

Menurut Munawir Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktifitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktifitas perusahaan tersebut.39

Jadi dapat disimpulkan bahwa laporan keuangan intinya mencakup informasi

mengenai posisi keuangan, kinerja, dan perubahan posisi keuangan perusahaan,

dimasa lampau dan saat ini, juga dapat dijadikan dasar oleh perusahaan dalam

penetapan kebijakan dimasa yang akan datang.

C. Good Corporate Governance

1. Pengertian Good Corporate Governance

Menurut Moh. Wahyudin Zarkasyi corporate governance adalah

"suatu sistem, proses, dan seperangkat peraturan yang mengatur hubungan

antara berbagai pihak yang berkepentingan (stakeholder).40 The Indonesian

Institute for Corporate Governance (IICG) mendefinisikan, Good

Corporate Governance dapat didefinisikan sebagai struktur, sistem dan

proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk

memberikan nilai tambah perusahaan secara berkesinambungan dalam

jangka panjang.41 Sedangkan menurut (PBI NO. 11/ 33 /PBI/2009) tentang

pelaksanaan good corporate governance bagi bank umum syariah dan unit

usaha syariah. Good corporate governance, yang selanjutnya disebut GCG,

adalah suatu tata kelola bank yang menerapkan prinsip-prinsip keterbukaan

(transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), profesional (professional), dan kewajaran (fairness)

Dari beberapa pengertian yang telah dipaparkan dapat ditarik

kesimpulan bahwa good corporate governance adalah sebuah sistem dan

peraturan yang digunakan untuk mengatur dan menetapkan hubungan antara

berbagai pihak yang berkepentingan dalam perusahaan.

2. Prinsip-prinsip Good Corporate Governance

Dalam pedoman good corporate governance perbankan Indonesia

yang dikeluarkan oleh KNKCG Terdapat 5 prinsip dalam pelaksanaan good

corporate governance, yaitu:

1. Keterbukaan (transparency)42

40 Moh. Wahyudin Zarkasyi, Good Corporate Governance Pada Badan Usaha Manufaktur, Perbankan, dan Jasa Keuangan Lainnya, (Bandung: Alfabeta, 2008), 7.

41 http://www.iicg.org

Bank harus mengungkapkan informasi secara tepat waktu, memadai,

jelas, akurat, dan dapat diperbandingkan serta mudah diakses oleh

stakeholder sesuai dengan haknya.

Informasi yang harus diungkapkan meliputi tapi tidak terbatas pada

hal-hal yang bertalian dengan visi, misi, sasaran usaha, dan strategi

perusahaan, kondisi keuangan, susunan dan kompensasi pengurus,

pemegang saham pengendali, cross shareholding, pejabat eksekutif,

pengelola resiko (risk management), sistem pengawasan dan

pengendalian internal, status kepatuhan, sistem dan pelaksanaan good

corporate governance, serta kejadian penting yang dapat mempengaruhi

bank.

Prinsip keterbukaan yang dianut oleh bank tidak mengurangi kewajiban

untuk memenuhi ketentuan rahasia bank sesuai dengan peraturan

perundang-undangan yang berlaku, rahasia jabatan dan hak-hak pribadi.

Kebijakan bank harus tertulis dan dikomunikasikan kepada pihak yang

berkepentingan (stakeholder) dan yang berhak memperolah informasi

tentang kebijakan tersebut.

2. Akuntabilitas (accountability)

Bank harus menetapkan tanggung jawab yang jelas dari masing-masing

organ organisasi yang selaras dengan visi, misi, sasaran usaha, dan

strategi perusahaan.

Bank harus meyakini bahwa semua organ organisasi bank mempunyai

kompetensi sesuai dengan tanggung jawabnya dan memahami perannya

dalam pelaksanaan good corporate governance.

Bank harus memastikan terdapatnya check and balance system dalam

Bank harus memiliki ukuran kinerja dari semua jajaran bank berdasarkan

ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan,

sasaran usaha, dan strategi bank serta memilikinreward and punishment

system.

3. Tanggung Jawab (responsibility)

Untuk menjaga usahanya, bank harus berprinsip pada prinsip

kehati-hatian (prudential banking practices) dan menjamin dilaksanakannya

ketentuan yang berlaku.

Bank harus bertindak sebagai good corporate citizen (perusahaan yang

baik) termasuk peduli terhadap lingkungan dan melaksanakan tanggung

jawab sosial.

4. Independensi (independency)

Bank harus menghindari terjadinya dominasi yang tidak wajar oleh

stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak

serta bebas dari benturan kepentingan.

Bank dalam mengambil keputusan harus obyektif dan bebas dari segala

tekanan dari pihak manapun.

5. Kewajaran (fairness)

Bank harus senantiasa memperhatikan kepentingan seluruh stakeholder

berdasarkan azas kesetaraan dan kewajaran.

Bank harus memberikan kesempatan kepada seluruh stakeholder untuk

memberikan masukan dan menyampaikan pendapat bagi kepentingan

bank serta mempunyai akses terhadap informasi sesuai dengan prinsip

keterbukaan.

1. Pengertian Rasio keuangan

Rasio keuangan adalah hasil perhitungan antara dua macam data

keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua

data keuangan tersebut yang pada umumnya dinyatakan secara numerik,

baik dalam presentase atau kali. Hasil perhitungan rasio ini dapat digunakan

untuk mengukur kinerja keuangan bank pada periode tertentu, dan dapat

dijadikan tolak ukur untuk menilai tingkat kesehatan bank selama periode

keuangan tersebut.43 2. Rasio likuiditas

Rasio likuiditas adalah rasio untuk mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain

dapat membayar kembali pencairan dana deposannya pada saat ditagih serta

dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar

rasio ini semakin likuid.44

Rasio likuiditas bertujuan untuk mengetahui kemampuan perusahaan

dalam membayar kewajiban lancarnya. Dalam penelitian ini rasio likuiditas

yang digunakan adalah Financing to deposit ratio (FDR). Financing to

Deposit Ratio (FDR) adalah rasio antara seluruh jumlah pembiayaan yang

diberikan bank dengan dana yang diterima oleh bank atau total dana pihak

ketiga (DPK). Rasio ini digunakan untuk mengetahui kemampuan bank

dalam membayar kembali kewajiban kepada para nasabah yang telah

menanamkan dananya dengan kredit-kredit yang telah diberikan kepada

43 Slamet Riyadi, Banking Assets and Liability Management ( Jakarta: LPFEUI, 2006), 155

para debiturnya. Semakin tinggi rasionya semakin tinggi tingkat

likuiditasnya.

Standar Bank Indonesia untuk rasio ini berdasarkan Surat Edaran

Bank Indonesia Nomor: 9/24/DPbS Tahun 2007 adalah 80%-100%. Rasio ini

dapat dirumuskan sebagai berikut:

3. Rasio Solvabilitas

Pengertian rasio Solvabilitas adalah rasio atau perbandingan

digunakan untuk mengukur kemampuan bank mencari sumber dana untuk

membiayai kegiatannya. Bisa juga dikatakan rasio ini merupakan alat ukur

untuk melihat kekayaan bank dan untuk melihat efisiensi bagi pihak

manajemen bank tersebut.45 Untuk mengukur kondisi rasio solvabilitas bank

syariah, penulis menggunakan rumus Capital Adequacy Ratio (CAR).

Maksud dari rumus ini yaitu untuk mengukur kemampuan permodalan yang

ada di suatu bank untuk menutup kemungkinan kerugian di dalam

perkreditan dan perdagangan surat-surat berharga.

Standar Bank Indonesia untuk rasio ini berdasarkan Surat Edaran

Bank Indonesia Nomor: 9/24/DPbS Tahun 2007 adalah 8%. Rasio ini dapat

dirumuskan sebagai berikut:

BAB III

METODOLOGI PENELITIAN

Penerapan metode komparatif adalah melakukan analisis untuk mencari dan

menemukan persamaan-persamaan dan perbedaan-perbedaan fenomena.46 Dalam

penulisan karya tulis ilmiah ini, penulis menggunakan penelitian yang bersifat

komparatif (perbandingan) yaitu bersifat menguraikan sifat-sifat dan keadaan

sebenarnya dari dua atau lebih objek penelitian, yang kemudian dibandingkan

guna mencari perbedaan antara kedua atau lebih objek yang diteliti .

B. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah bank syariah yang terdaftar di Bank

Indonesia dan telah mempublikasikan laporan keuangannya dimulai dari tahun

2007-2012.

Sampel yang digunakan dalam penelitian ini adalah bank yang memiliki aset

yang cukup besar yang ada di Indonesia yaitu PT. Bank Muamalat Indonesia. Tbk.

C. Pengumpulan Data

Tahap ini dilakukan dengan cara mengumpulkan data-data sekunder berupa

Laporan Keuangan Tahunan Publikasi Bank selama periode 2007-2012. Data yang

diperoleh melalui website dari bank yang bersangkutan dan website Bank

Indonesia. Jenis laporan yang digunakan antara lain Neraca Keuangan, Laporan

Laba-Rugi, dan Ikhtisar Keuangan.

D. Jenis Data

Data yang digunakan pada penelitian ini adalah data sekunder laporan

keuangan perusahaan perbankan dan diperoleh dari berbagai literatur seperti buku,

jurnal, internet, dan lain-lain yang berhubungan dengan aspek penelitian. Bank

Syariah dalam penelitian ini diwakili oleh Bank Muamalat Indonesia. Dalam

penelitian ini analisis kinerja hanya dibatasi pada aspek kuantitatif yaitu pada

rasio keuangannya saja.

Data sekunder ini diperoleh dalam bentuk dokumentasi laporan keuangan

yang rutin diterbitkan oleh Bank Indonesia pada situs www.bi.go.id , situs resmi

bank-bank terkait dan berbagai literatur seperti buku, jurnal, internet, dan lain-lain

yang berhubungan dengan aspek penelitian.

E. Definisi Operasional Variabel

Variabel-variabel yang digunakan yaitu rasio keuangan yang meliputi :

Financing To Deposit Ratio (FDR) (mewakili rasio likuiditas), yaitu rasio

yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan

kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total

asset yang dimiliki bank. Semakin tinggi tingkat rasio ini, tingkat likuiditasnya

semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya

menjadi semakin besar, Standar Bank Indonesia untuk rasio ini berdasarkan Surat

Edaran Bank Indonesia Nomor: 9/24/DPbS Tahun 2007 adalah 80%-100%. Rasio

ini dapat dirumuskan sebagai berikut:

Capital Adequacy Ratio (CAR) (mewakili rasio rasio solvabilitas),

merupakan rasio keuangan yang membandingkan antara jumlah modal bank

dengan sejumlah aktiva yang dimiliki. Capital Adequacy Ratio (CAR) merupakan

permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian di

dalam perkreditan dan perdagangan surat-surat berharga, Standar Bank Indonesia

untuk rasio ini berdasarkan Surat Edaran Bank Indonesia Nomor: 9/24/DPbS

Tahun 2007 adalah 8%. Rasio ini dapat dirumuskan sebagai berikut:

F. Metode Analisis Data

Dalam penelitian ini metode analisis data yang penulis gunakan adalah

metode diskriptif kuantitatif. Yaitu digambarkan dengan data-data atau kalimat

dan disusun berdasarkan urutan pembahasan yang telah direncanakan. Selanjutnya

penulis melakukan analisa berdasarkan rumusan data teori dalam usaha

memahami penyataan yang ada untuk menarik kesimpulan.47

Penelitian ini merupakan penelitian perbandingan dari data dua populasi

yaitu bank syairah sebelum dan sesudah penerapan Good Corporate Governance,

maka dari itu pengolahan data dalam penelitian ini dilakukan dengan

menggunakan rasio keuangan yang meliputi :

Financing to Deposit Ratio (FDR) (mewakili rasio likuiditas), yaitu rasio

yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan

kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total

asset yang dimiliki bank. Semakin tinggi tingkat rasio ini, tingkat likuiditasnya

semakin kecil karena jumlah asset yang diperlukan untuk membiayai kreditnya

menjadi semakin besar, dan Capital Adequacy Ratio (CAR) (mewakili rasio rasio

47 Suharsimi Arikunto, Prosedur Penelitian Komunikasi Suatu Pendekatan Praktek

solvabilitas), merupakan rasio keuangan yang membandingkan antara jumlah

modal bank dengan sejumlah aktiva yang dimiliki. Capital Adequacy Ratio (CAR)

merupakan salah satu rasio perbankan yang digunakan untuk mengukur

kemampuan permodalan yang ada di suatu bank untuk menutup kemungkinan

kerugian di dalam perkreditan dan perdagangan surat-surat berharga.

BAB IV

GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

1. Gambaran Umum PT. Bank Muamalat Indonesia a. Profil Bank Muamalat Indonesia

PT Bank Muamalat Indonesia Tbk48 didirikan pada 24 Rabius Tsani 1412

H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI)

dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27

Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen

Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha

Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat,

terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada

saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara

silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan

komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp

106 miliar. Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan,

Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa.

Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah

pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk

yang terus dikembangkan. Pada akhir tahun 90an, Indonesia dilanda krisis

moneter yang memporakporandakan sebagian besar perekonomian Asia

Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen

korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio

pembiayaan macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi

sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar,

kurang dari sepertiga modal setor awal.

Dalam uaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic

Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada

RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang

saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan

2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan

bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil

membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap

Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan

perbankan syariah secara murni.

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh

anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat

kemudian menggelar rencana kerja lima tahun dengan penekanan pada (i)

tidak mengandalkan setoran modal tambahan dari para pemegang saham, (ii)

tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan

dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat

sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat

menjadi prioritas utama di tahun pertama kepengurusan Direksi baru, (iv)

peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat

menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggaktonggak

usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi

membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan

baru memasuki tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta

nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan

BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos

Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet.

BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka

cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan

aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan

Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat

diakses di lebih dari 2000 ATM di Malaysia.

Sebagai Bank Pertama Murni Syariah, bank muamalat berkomitmen untuk

menghadirkan layanan perbankan yang tidak hanya comply terhadap syariah,

namun juga kompetitif dan aksesibel bagi masyarakat hingga pelosok

nusantara. Komitmen tersebut diapresiasi oleh pemerintah, media massa,

lembaga nasional dan internasional serta masyarakat luas melalui lebih dari

70 award bergengsi yang diterima oleh BMI dalam 5 tahun Terakhir.

Penghargaan yang diterima antara lain sebagai Best Islamic Bank in

Indonesia 2009 oleh Islamic Finance News (Kuala Lumpur), sebagai Best

Islamic Financial Institution in Indonesia 2009 oleh Global Finance (New

York) serta sebagai The Best Islamic Finance House in Indonesia 2009 oleh

b. Visi, Misi dan Jajaran Manajemen Bank Muamalat Indonesia

VISI

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

MISI

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen dan

orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

Sturuktur Organisasi Bank Muamalat Indonesia

Sturuktur Organisasi BMI

Deskripsi atas data yang dianalisis perlu disampaikan untuk memberikan

gambaran tentang data penelitian, Variabel yang digunakan adalah rasio CAR dan

FDR. Analisis deskripsi dilakukan berdasarkan kriteria yang telah ditentukan,

maka pengambilan sampel yang digunakan dalam penelitian ini PT. Bank

Muamalat Indonesia. Tbk untuk kemudian dibandingkan.

Nama Bank Syariah yang menjadi Sampel Penelitian

No .

Nama Bank Syariah

1. PT. Bank Muamalat Indonesia. Tbk

Pada bab ini akan diuraikan hasil penelitian yang merupakan pengamatan

terhadap obyek penelitian, yaitu tiga bank syariah dari tahun 2007- 2012. Untuk

menjawab tujuan penelitian tersebut dilakukan analisis rasio keuangan pada PT.

Bank Muamalat Indonesia. Tbk, yaitu analisis perbandingan kinerja Keuangan

bank sebelum dan sesudah penerapam GCG .

1) Analisis Rasio Keuangan PT. Bank Muamalat Indonesia. Tbk

Hasil rasio keuangan untuk Bank Muamalat Indonesia dapat ditampilkan

pada tabel berikut:

a. Rasio Likuiditas

Analisis Rasio Likuiditas bertujuan untuk untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka pendeknya yang di

ukur melalui FDR. Berikut ini adalah hasil analisis Financing Deposit Ratio

pada Bank Muamalat Indonesia tahun 2007 -2009.

Tahun

2008 10.517.861 10.073.961 95.93

2009 11.428.012 13.316.901 85.81

Tahun

Sumber : Laporan Keuangan Bank Muamalat Indonesia

FDR Bank Muamalat Indonesia per 31 Desember 2007 sebesar

90,70%, tahun 2008 sebesar 95,93, % dan tahun 2009 sebesar 85,81%. Hal ini

menunjukkan dari tahun 2007 hingga 2009 rasio FDR Bank Muamalat

Indonesia mengalami fluktuasi. Standar terbaik FDR menurut Bank Indonesia

adalah 85%-110%. Rasio Likuiditas terhadap FDR sudah sangat ideal karena

bank ini sudah memenuhi ketentuan yang telah ditetapkan BI. Sehingga bank

ini sudah mampu melunasi kewajiban jangka pendeknya.

Setelah melakukan perhitungan nilai rasio FDR, maka selanjutnya

adalah melakukan melakukan Pertumbuhan rasio Likuiditas (FDR) pada Bank

Muamalat Indonesia tahun 2007-2009.

Pertumbuhan rasio FDR Bank Muamalat Indonesia Periode 2007-2012 (Sebelum dan sesudah penerapan GCG)

Hasil pertumbuhan rasio Likuiditas Terhadap FDR menunjukkan

bahwa rasio- rasio tersebut mengalami pertumbuhan negatif dan positif.

Pertumbuhan negatif pada rasio FDR bank kurang mampu mempertahankan

kinerja keuangannya.Pertumbuhan positif terhadap Rasio FDR berarti Bank

sudah mampu mempertahankan kinerja keuangannya.

b. Rasio Solvabilitas / Permodalan

Rasio Permodalan diukur dengan membandingkan antara rasio Modal

terhadap aktiva tertimbang menurut Risiko (ATMR), sehingga CAR Bank

Muamalat Indonesia selama tahun 2007 – 2009 adalah sebagai berikut:

Perhitungan Capital Asset Ratio (CAR) Bank Muamalat Indonesia (dalam Jutaan Rupiah)

Sumber : Laporan Keuangan Bank Muamalat Indonesia

CAR Bank Muamalat Indonesia per 31 Desember 2007 sebesar 9,81%

tahun 2008 sebesar 9,23% tahun 2009 sebesar 9,50%. Hal ini menunjukkan

dari tahun 2007 hingga 2009 rasio CAR Bank Muamalat Indonesia. tiap tahun

mengalami fluktuasi. Meskipun rasio ini mengalami fluktuasi setiap tahunnya

CAR dikatakan rendah apabila kurang dari nilai CAR yang ditentukan oleh

Bank Indonesia yakni sebesar 8 %.

Setelah melakukan perhitungan nilai rasio CAR, maka selanjutnya

adalah melakukan melakukan Pertumbuhan rasio Permodalan Capital

Adequecy Ratio (CAR) pada Bank Muamalat Indonesia tahun 2007-2009.

Pertumbuhan rasio CAR Bank Muamalat Indonesia Periode 2007-2012

Tahun Sebelum

GCG

Pertumbuhan Rasio CAR

Tahun Sesudah

GCG

Pertumbuhan Rasio CAR

2007 --- 2010

2008 -5.91 2011

2009 2.93 2013

Sumber: Data Sekunder

Hasil pertumbuhan rasio Permodalan Terhadap CAR menunjukkan

bahwa rasio- rasio tersebut mengalami pertumbuhan negatif dari tahun 2007

dan 2008 ini menunjukkan adanya penurunan nilai pada masing rasio

tersebut. Pertumbuhan negatif pada rasio tersebut mencerminkan bahwa

kinerja keuangan bank Muamalat Indonesia kurang baik. Dan pada tahun

2009 mengalami pertumbuhan Positif berarti pada tahun 2009 bank ini

mampu meningkatkan kinerja keuangannya. Meskipun mengalami

pertumbuhan negatif dan positif Pertumbuhan nilai rasio CAR pada bank ini