LEMBAR PENGESAHAN

PERAMALAN PENDAPATAN DOMESTIK BRUTO PERKAPITA INDONESIA DENGAN PEMODELAN ARIMA

Disusun sebagai salah satu syarat untuk mengikuti ujian presentasi hasil Praktek Kerja Lapangan Mahasiswa Program Studi Matematika,

FMIPA UNJ

Dilaksanakan

Tanggal : 11 Februari 2013 - 8 Maret 2013 Tempat: Badan Pusat Statistik Provinsi DKI Jakarta Jl. Letjen Suprapto - Cempaka Putih - Jakarta 10510

Oleh Kurnia Wanto

3125090115

Disetujui Oleh : Telah Diperiksa Oleh :

Pembimbing Jurusan Pembimbing Lapangan

Ria Arafiyah, M.Si. Supendi, S.Si.

Kata Pengantar

Alhamdulillahirrabbil´alamin, segala puji dan syukur penulis panjatkan ke-hadirat Allah SWT yang telah melimpahkan rahmat dan nikmat-Nya sehing-ga akhirnya penulis dapat menyelesaikan kegiatan dan laporan Praktek Kerja Lapangan (PKL) di Badan Pusat Statistik (BPS) Provinsi DKI Jakarta ini dengan lancar. Tidak lupa shalawat dan salam selalu dicurahkan kepada jun-jungan Nabi Muhammad saw beserta para sahabat dan umatnya sampai akhir zaman.

Penulisan laporan PKL ini disusun sebagai salah satu syarat untuk memenuhi tugas Mata Kuliah Praktek Kerja Lapangan. Laporan PKL ini berisi tentang Peramalan Pendapatan Domestik Bruto perkapita Indonesia dengan pemode-lan ARIMA.

Selama pelaksanaan PKL dan penyelesaian laporan ini, penulis telah mener-ima bimbingan, doa, dukungan, pengarahan, petunjuk, saran, serta fasilitas. Oleh karena itu, dalam kesempatan kali ini penulis ingin memberikan ucapan terima kasih kepada :

1. Orang tua yang telah memberikan semangat dan doa yang tak putus kepada penulis agar tetap istiqomah menjalani aktifitas dalam hidup ini sehingga penulis dapat menyelesaikan laporan PKL ini.

2. Bapak Prof. Dr. Suyono, M.Si., selaku Ketua Jurusan Matematika, FMI-PA UNJ (periode 2012-2016).

3. Ibu Dwi Paramita Dewi, selaku Kepala Bidang Neraca Wilayah dan Analisis Statistik BPS DKI Jakarta, yang telah memberikan penulis ke-sempatan untuk menjalani PKL di Badan Pusat Statistik.

4. Bapak Supendi, selaku pembimbing lapangan di BPS DKI Jakarta, yang telah memberikan penulis bimbingan, arahan dan waktu kepada penulis selama mengikuti PKL di BPS.

wak-tu, dan perhatian kepada penulis selama mengikuti Praktek Kerja La-pangan di BPS.

6. Ibu Ria Arafiyah, selaku dosen pembimbing yang telah meluangkan wak-tu dan perhatiannya unwak-tuk datang ke Badan Pusat Statistik dan mem-bimbing penulis selama pengerjaan laporan ini.

7. Seluruh Staf Jurusan Matematika FMIPA Universitas Negeri Jakarta. 8. Vickri Wahyudi dan Siti Desti Wahyuningsih sahabat dan rekan

Pelak-sanaan Praktek Kerja Lapangan di Badan Pusat Statistik ini, atas dukun-gan, kerja sama, perhatian, dan kekompakkan yang diberikan.

9. Sulistyo Yunianto dan Yepni Misdalipa yang telah memberi informasi tentang pelaksanaan PKL di BPS Provinsi DKI Jakarta.

10. Dan pihak lain yang tidak sempat penulis sebutkan.

Penulis menyadari, masih banyak kekurangan yang terdapat dalam lapo-ran Praktek Kerja Lapangan ini. Karena itu, kritik dan salapo-ran sangat penulis harapkan agar dalam penyusunan laporan di masa mendatang jauh lebih baik lagi. Penulis berharap semoga laporan ini dapat berguna dan bermanfaat bagi kita semua. Amiin

Akhir kata penulis mengharapkan semoga Allah SWT membalas semua kebaikan kepada mereka yang telah banyak membantu penulis. Penulis mo-hon maaf atas segala kekurangan dan kekhilafan karena segala kesempurnaan hanyalah milik Allah SWT.

Jakarta, April 2013

Daftar Isi

Kata Pengantar ii

Daftar Isi iv

Daftar Gambar vi

Daftar Tabel vii

I Pedahuluan 1

1.1 Latar Belakang . . . 1

1.2 Perumusan Masalah . . . 2

1.3 Pembatasan Masalah . . . 2

1.4 Tujuan Penelitian . . . 2

1.5 Manfaat Kegiatan . . . 3

1.6 Waktu dan Tempat PKL . . . 3

II Gambaran Umum Perusahaan 4 2.1 Sejarah BPS DKI Jakarta . . . 4

2.2 Informasi Umum BPS DKI Jakarta . . . 5

2.3 Visi dan Misi BPS DKI Jakarta . . . 6

2.4 Struktur Organisasi BPS DKI Jakarta . . . 7

2.5 Identitas Instansi . . . 7

2.6 Jadwal Kegiatan Praktek Kerja Lapangan . . . 8

2.7 Kegiatan Praktek Kerja Lapangan . . . 8

IIILandasan Teori 10 3.1 Data Berkala (Time Series) . . . 10

3.2 Kestasioneran Data Time Series . . . 12

3.3.1 Autokorelasi (ACF) . . . 13

3.3.2 Autokorelasi Parsial (PACF) . . . 13

3.3.3 ARIMA . . . 14

3.4 Estimasi Parameter Model . . . 17

3.5 Verifikasi Model . . . 17

3.6 Peramalan (Forecasting) . . . 18

IVPembahasan 20 4.1 Data Pendapatan Domestik Bruto . . . 20

4.2 Deskripsi Data . . . 21

4.3 Kestasioneran Data . . . 22

4.4 Identifikasi Model . . . 24

4.5 Estimasi Parameter Model . . . 26

4.6 Verifikasi Model . . . 26

4.7 Peramalan (Forecasting) . . . 27

V Penutup 29 5.1 Kesimpulan . . . 29

5.2 Saran . . . 30

Daftar Gambar

2.4.1 Struktur Organisasi BPS . . . 7

2.5.2 Logo BPS . . . 7

3.1.1 Pola Gerak Jangka Panjang . . . 11

3.1.2 Pola Siklis . . . 11

3.1.3 Pola Musiman . . . 11

3.1.4 Pola Gerak Tak Teratur . . . 12

4.2.1 Plot Time Series PDB perkapita 1990-2011 . . . 21

4.3.2 Histogram dan QQ-plot PDB perkapita . . . 22

4.3.3 Plot data PDB perkapita setelah difference . . . 23

Daftar Tabel

4.1.1 Data PDB tahun 1990-2011 . . . 20

4.3.2 Data PDB perkapita setelah differencing . . . 22

4.3.3 Data PDB perkapita setelah dua kali differencing . . . 23

4.4.4 Tabel Autokorelasi dari PDB perkapita . . . 24

Bab I

Pedahuluan

1.1

Latar Belakang

Menurut Samuelson (2002), Pendapatan Domestik Bruto (PDB) adalah jumlah output total yang dihasilkan dalam batas wilayah suatu negara dalam satu tahun. PDB mengukur nilai barang dan jasa yang diproduksi di wilayah suatu negara tanpa membedakan kewarganegaraan pada suatu periode waktu tertentu. Dengan demikian warga negara yang bekerja di negara lain, pendap-atannya tidak dimasukkan kedalam PDB. Sebagai gambaran, PDB Indonesia baik oleh warga negara Indonesia (WNI) maupun warga negara asing (WNA) yang ada di Indonesia tetapi tidak diikutsertakan produk WNI di luar negeri (Herlambang, 2001).

PDB dapat dihitung dengan dua pendekatan, yaitu pendekatan pengelu-aran dan pendekatan pendapatan. PDB yang dihitung dengan pendekatan pengeluaran adalah jumlah dari konsumsi, investasi, pengeluaran pemerintah, dan seilisih antara ekspor dan impor. Di mana konsumsi adalah pengeluaran yang dilakukan oleh rumah tangga, investasi oleh sektor usaha, pengeluaran pemerintah oleh pemerintah, dan ekspor dan impor melibatkan sektor luar negeri. Sedangkan PDB yang dihitung menggunakan pendekatan pendapatan adalah jumlah dari sewa, upah, bunga, dan laba. Dimana sewa adalah penda-patan pemilik faktor produksi tetap seperti tanah, upah untuk tenaga kerja, bunga untuk pemilik modal, dan laba untuk pengusaha.

dari itu dibutuhkan suatu dugaan PDB yang reliabel dalam beberapa waktu kedepan, dimana untuk meramalkan suatu PDB hanya mungkin dengan meng-gunakan pemodelan time series, karena sangat tidak mudah untuk mengiden-tifikasi suatu variabel yang mempengaruhi nilai PDB secara tepat.

Dalam studinya, Bani dan Maity (2012) meramalkan PDB di negara India dengan menggunakan modelAuto Regressive Integrated Moving Average (ARI-MA), model ARIMA tersebut sesuai untuk data non-musiman dengan mengi-dentifikasi bentuk Auto Regressive (AR) dan Moving Average (MA) dengan bantuan dari fungsi Autokorelasi dan Autokorelasi Parsial. Model ARIMA digunakan karena memiliki tingkat peramalan yang cukup tinggi karena sete-lah mengalami pengukuran kesasete-lahan peramalanmean absolute error, nilainya mendekati nol. Dan model ini cocok digunakan untuk meramal sejumlah vari-abel dengan cepat, sederhana, akurat dan murah karena hanya membutuhkan data variabel yang akan diramal.

Berkaitan dengan hal tersebut dan dalam rangka memenuhi tugas Praktek Kerja Lapangan, penulis akan meramalkan nilai PDB perkapita pada tahun mendatang dengan menggunakan model ARIMA.

1.2

Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka dapat dirumuskan beberapa permasalahan berikut:

1. Bagaimana model PDB perkapita Indonesia untuk tahun 1990-2011? 2. Bagaimana hasil peramalan PDB perkapita Indonesia pada tahun

2012-2016 dengan menggunakan model ARIMA?

1.3

Pembatasan Masalah

Masalah pada Laporan Praktek Kerja Lapangan ini dibatasi pada penggu-naan data PDB perkapita dari tahun 1990-2011 yang dipublikasikan BPS pada bulan November 2012.

1.4

Tujuan Penelitian

1. Mengetahui model PDB perkapita Indonesia untuk tahun 1990-2011. 2. Mengetahui hasil ramalan PDB perkapita Indonesia tahun 2012-2016.

1.5

Manfaat Kegiatan

Manfaat yang diharapkan penulis dari penulisan Laporan Praktek Kerja Lapangan ini adalah:

A. Menambah pengetahuan dan pemahaman penulis tentang penerapan analisis runtun waktu, terutama metode peramalan model ARIMA. B. Memberikan informasi tentang metode ARIMA dari PDB perkapita

In-donesia dari tahun 1990 sampai 2011.

C. Bagi universitas, dapat digunakan sebagai bahan evaluasi akademik un-tuk meningkatkan dan mengembangkan proses perkuliahan di kampus. D. Memberikan masukan dalam pengambilan kebijakan dan pengaturan

strate-gi pengembangan ekonomi makro di Indonesia.

1.6

Waktu dan Tempat PKL

Bab II

Gambaran Umum Perusahaan

2.1

Sejarah BPS DKI Jakarta

Biro Pusat Statistik (BPS), ditugasi sebagai penyelenggara Sensus (pasal 2 UU No. 6 tahun 1960) dan BPS berada di lingkungan Kabinet Perdana Menteri sebagai Pusat Penyaluran Statistik (pasal 2 UU No. 7 tahun 1960). Tahun 1961 untuk pertama kalinya Biro Pusat Statistik menyelenggarakan Sensus Penduduk sejak Kemerdekaan Republik Indonesia. Di tiap-tiap kantor Gubernur (Propinsi) dan Kabupaten/ Kotamadya dibentuk bagian yang men-gurus pelaksanaan Sensus Penduduk. Tahun 1965, dengan Keputusan Presid-ium Kabinet No.Aa/C/9 Bagian Sensus tersebut ditetapkan menjadi Kantor Sensus dan Statistik.

Pada tahun 1980, ditetapkan Peraturan Pemerintah No.6 tahun 1980, ten-tang Organisasi BPS sebagai pengganti PP No.16 tahun 1968. Berdasarkan PP ini di setiap propinsi terdapat kantor statistik dengan nama KANTOR STA-TISTIK PROPINSI dan begitu juga di setiap Kabupaten/Kotamadya terdapat kantor statistik dengan nama KANTOR STATISTIK KABUPATEN/KOTA-MADYA. Mulai saat itu, Kantor Statistik Propinsi secara resmi ada diselu-ruh Indonesia, tidak terkecuali di Propinsi DKI Jakarta dengan nama Kantor Statistik Propinsi DKI Jakarta. Demikian juga untuk Kabupaten/Kotamadya seluruh DKI Jakarta berdiri Perwakilan BPS Kantor Statistik Kabupaten/Ko-tamadya.

de-ngan Keputusan Presiden. Tahun 1997, ditetapkan Undang-undang No. 16 Tahun 1997 tentang Statistik sebagai pengganti Undang-Undang No.6 Tahun 1960 tentang Sensus dan Undang-undang No.7 Tahun 1960 tentang Statis-tik. Tahun 1998, ditetapkan Keputusan Presiden No. 86 Tahun 1998 tentang Badan Pusat Statistik sebagai pengganti Keputusan Presiden No.6 Tahun 1992. Berdasarkan Keputusan Presiden ini ”Kantor Statistik Propinsi DKI Jakarta” berubah menjadi BADAN PUSAT STATISTIK (BPS) PROPINSI DKI JAKARTA.

2.2

Informasi Umum BPS DKI Jakarta

Badan Pusat Statistik adalah Lembaga Pemerintah Non-Departemen yang bertanggung jawab langsung kepada Presiden. Sebelumnya, BPS merupakan Biro Pusat Statistik yang kemudian sesuai UU Nomor 16 Tahun 1997 tentang Statistik secara formal nama Biro Pusat Statistik diganti menjadi Badan Pusat Statistik. Materi yang merupakan muatan baru dalam UU Nomor 16 Tahun 1997, adalah :

❼ Jenis statistik berdasarkan tujuan pemanfaatannya terdiri atas statistik dasar yang sepenuhnya diselenggarakan oleh BPS, statistik sektoral yang dilaksanakan oleh instansi Pemerintah secara mandiri atau bersama de-ngan BPS, serta statistik khusus yang diselenggarakan oleh lembaga, or-ganisasi, perorangan, dan atau unsur masyarakat lainnya secara mandiri atau bersama dengan BPS.

❼ Hasil statistik yang diselenggarakan oleh BPS diumumkan dalam Berita Resmi Statistik (BRS) secara teratur dan transparan agar masyarakat dengan mudah mengetahui dan atau mendapatkan data yang diperlukan. ❼ Sistem Statistik Nasional yang andal, efektif, dan efisien.

❼ Dibentuknya Forum Masyarakat Statistik sebagai wadah untuk menam-pung aspirasi masyarakat statistik, yang bertugas memberikan saran dan pertimbangan kepada BPS. Berdasarkan undang-undang tersebut, per-anan BPS sebagai berikut :

❼ Membantu kegiatan statistik di departemen, lembaga pemerintah atau institusi lainnya, dalam membangun sistem perstatistikan nasional. ❼ Mengembangkan dan mempromosikan standar teknik dan metodologi

statistik, dan menyediakan pelayanan pada bidang pendidikan dan pela-tihan statistik.

❼ Membangun kerjasama dengan institusi internasional dan negara lain untuk kepentingan perkembangan statistik Indonesia.

2.3

Visi dan Misi BPS DKI Jakarta

Visi dari BPS Provinsi DKI Jakarta adalah terwujudnya informasi statistik yang terpercaya dan tepat waktu sebagai tulang punggung informasi di DKI Jakarta. Misi BPS Provinsi DKI Jakarta dapat dirumuskan sebagai berikut :

1. Menyediakan informasi statistik yang lengkap, akurat, dan mutakhir. 2. Mewujudkan koordinasi, integrasi, sinkronisasi, dan standarisasi kegiatan

statistik dalam kerangka Sistem Statistik Nasional yang handal, efektif, dan efisien.

2.4

Struktur Organisasi BPS DKI Jakarta

Berikut ini adalah struktur organisasi BPS DKI Jakarta:

Gambar 2.4.1: Struktur Organisasi BPS

2.5

Identitas Instansi

Badan Pusat Statistik (BPS) Provinsi DKI Jakarta terletak di Jl. Letjen R.Suprapto Kav. 3, Gedung BIPI Lantai 3-4 Jakarta Pusat.

Telepon : 021-42877301 Fax : 021-42877350 e-mail : [email protected] Homepage : http://bps.jakarta.go.id

2.6

Jadwal Kegiatan Praktek Kerja Lapangan

Tempat : Badan Pusat Statistik (BPS) Provinsi DKI Jakarta Jl. Letjen R. Suprapto Kav. 3 Gedung BIPI

Lantai 3-4 Jakarta Pusat

Waktu : 11 Februari sampai 08 Maret 2013

2.7

Kegiatan Praktek Kerja Lapangan

Penulis diberikan kesempatan untuk melaksanakan Praktek Kerja Lapang-an di BadLapang-an Pusat Statistik (BPS) Provinsi DKI Jakarta, bidLapang-ang neraca wi-layah dan anilisis statistik. Beberapa kegiatan yang dilakukan penulis antara lain:

❼ Membaca dan memahami buku Jakarta Dalam Angka tahun 2012. ❼ Menginput data ke dalam Lembar Kerja PDRB Provinsi DKI Jakarta.

Data yang diinput adalah data tahun 2005 sampai 2011 yang berasal dari buku Jakarta Dalam Angka.

❼ Mengkategorikan Berita Ekonomi Triwulanan yang diambil dari harian Kompas dan Bisnis Indonesia dari tahun 2009 triwulan IV sampai tahun 2012 triwulan IV ke dalam bentuk tabel. Kategori yang digunakan ada-lah:

1. Pertanian

2. Pertambangan dan Penggalian 3. Industri Pengolahan

4. Listrik, Gas, dan Air Bersih 5. Konstruksi

6. Perdagangan, Hotel, dan Restoran 7. Pengangkutan dan Komunikasi

8. Keuangan, Persewaan dan Jasa Perusahaan 9. Jasa-jasa

❼ Membuat Resume Pembangunan Ekonomi Regional, berdasarkan slide seminar Pembangunan Ekonomi Regional di Bank Indonesia tanggal 27 Februari 2013.

Bab III

Landasan Teori

3.1

Data Berkala (Time Series

)

Untuk setiap t, Zt adalah variabel acak (Zt :Ω→R). Dan untuk setiap

ω,Zt(ω)adalah fungsi dari t dan dinamakan fungsi sampel (sample function) atau realisasi. Sehingga data berkala (time series) adalah sebuah realisasi atau

sample function dari suatu proses stokastik. Atau dapat dinyatakan juga bah-wa data Berkala (Time Series) adalah data yang dikumpulkan dari waktu ke waktu untuk menggambarkan perkembangan suatu kegiatan atau sekumpulan hasil observasi yang diatur dan didapat menurut urutan kronologis waktu. Ada empat komponen gerak/variasi data berkala, yaitu:

1. Gerak Jangka Panjang dan Trend

Trend melukiskan gerak data berkala selama jangka waktu yang pan-jang/cukup lama. Gerak ini mencerminkan sifat kontinuitas atau keada-an ykeada-ang serba terus dari waktu ke waktu selama jkeada-angka waktu tersebut. Karena sifat kontinuitas ini, maka trend dianggap sebagai gerak sta-bil dan menunjukkan arah perkembangan secara umum (kecenderungan menaik/menurun). Trend sangat berguna untuk membuat peramalan (forecasting) yang merupakan perkiraan untuk masa depan yang diper-lukanbagi perencanaan.

Trend dibedakan menjadi dua jenis, yakni :

a. Trend Linier: mengikuti pola garis lurus (Y =a+bt )

Gambar 3.1.1: Pola Gerak Jangka Panjang

2. Gerak Siklis

Gerak siklis adalah gerak/variasi jangka panjang di sekitar garis trend (temponya lebih pendek). Gerak siklis terjadi berulang-ulang namun tidak perlu periodic, artinya bisa berulang setelah jangka waktu tertentu atau bisa juga tidak berulang dalam jangka waktu yang sama. Gerak siklis melukiskan terjadinya empat fase kejadian dalam jangka waktu tertentu, yakni kemajuan, kemunduran, depresi dan pemulihan.

Gambar 3.1.2: Pola Siklis

3. Gerak Musiman

Gerak musiman terjadi lebih teratur dibandingkan garak siklis dan bersi-fat lengkap, biasanya selama satu tahun kalender. Gerak ini berpola tetap dari waktu ke waktu. Factor utama yang menyebabkan gerak ini adalah iklim dan kebiasaan.

4. Gerak Ireguler atau Faktor Residu (Gerak Tak Teratur)

Gerak ini bersifat sporadis/tidak teratur dan sulit dikuasai. Perang, ben-cana alam, mogok dan kekacauan adalah beberapa faktor yang terkenal yang bisa menyebabkan gerak ini terjadi. Dengan adanya pengaruh terse-but, maka gerak ireguler sulit untuk dilukiskan dalam suatu model.

Gambar 3.1.4: Pola Gerak Tak Teratur

3.2

Kestasioneran Data

Time Series

Stasioneritas merupakan asumsi yang diperlukan dalam analisis data ber-kala, karena dengan asumsi kestasioneran ini kesalahan pemodelan dapat di-minimalisir. Proses Zt dikatakan:

❼ Stasioner orde 1, jikaF(Zt1) =F(Zt1+k)untuk sebarang bilangan bulatt1

dan k.

❼ Stasioner orde 2, jikaF(Zt1,Zt2) =F(Zt1+k,Zt2+k)untuk sebarang bilangan bulatt1,t2 dan k.

❼ Stasioner orde n, jika

F(Zt1,Zt2, . . . ,Ztn) =F(Zt1+k,Zt2+k, . . . ,Ztn+k) (3.2.1)

untuk sebarang bilangan bulatt1,t2, . . .,tn dan k.

Jika persamaan 3.2.1 berlaku untuk sebarang n maka Zt dikatakan stricly

Maka didapat:

Zt: obsevasi pada waktu t

µ: rataan pada proses Zt

σ2: variasi pada proses Zt

γk: autokovariansi pada lag k

di sini µ dan γk, untuk semua k adalah konstan. Proses ini mempunyai variasi yang konstanVar(Zt) =σ2=γ0.

3.3

Identifikasi Model

3.3.1

Autokorelasi (ACF)

Untuk proses Zt yang stasionerE(Zt) =µ danVar(Zt) =σ2adalah konstan

danCov(Zt,Zs)adalah fungsi dari selisih waktu |t−s|. Kovariansi dan korelasi

antara Zt dan Zt+k berturut-turut dengan

γk=Cov(Zt,Zt+k) =E(Zt−µ,Zt+k−µ)

Sebagai fungsi-fungsi dari k,γk dinamakan fungsi autokovariansi dan ρk dina-makan fungsi autokorelasi (autocorrelation function), disingkat dengan ACF.

3.3.2

Autokorelasi Parsial (PACF)

Zt dan Zt+k, dinotasikan dengan φkk, dirumuskan sebagai berikut:

Pk: matrik autokorelasikxk

ρk: autokorelasi pada lag k

matriksPk∗ adalah matriksPk dengan kolom terakhir disubtitusi dengan trans-pose dari (ρ1 ρ2 . . . ρk).

Secara umum model dari data time series dapat dinyatakan sebagai model

Autoregressive Integrated Moving Average atau ARIMA (p,d,q) yang stasioner dengan:

1. Autoregressive = AR(p) yaitu ACFnya turun eksponensial (sinusoida) menuju 0 dengan bertambahnya k dan PACFnya terpotong setelah lag p.

2. Moving Average = MA(q) yaitu ACFnya terpotong setelah lag q dan PACFnya turun eksponensial (sinusoida).

3. Differencing = d, yaitu pengurangan Zt terhadap Zt−d untuk membuat data time series menjadi stasioner dalam mean.

3.3.3

ARIMA

(Iriawan, 2006). Metode Box Jenkins merupakan model yang menggambarkan data time series yang stasioner. Maka identifikasi kestasioneran pada mean

danvariance data yang digunakan harus dilakukan sebelum menentukan model ARIMA yang besesuaian. Jikameandata tidak stationer maka harus dilakukan

differencing terlebih dahulu untuk menstasionerkanmean tersebut. Sedangkan jika variance data tidak stasioner, maka data tersebut harus ditransformasi agar memperoleh variance yang stasioner.

Kelompok model time series yang termasuk dalam metode ini antara lain: autoregressive (AR), moving average (MA), autoregressive-moving average (AR-MA), dan autoregressive integrated moving average (ARIMA) (Razak, 2009).

Model Autoregresif (Autoregressive, AR)

Model Autoregresif (AR) pertama kali diperkenalkan oleh Yule pada tahun 1926 dan dikembangkan oleh Walker pada tahun 1931, model ini memiliki asumsi bahwa data periode sekarang dipengaruhi oleh data pada periode se-belumnya. Model Autoregresif dengan ordo p disingkat AR(p) atau ARIMA (p,0,0) dan diformulasikan sebagai berikut (Halim, 2006) :

Zt =µ+φ1Zt−1+φ2Zt−2+. . .+φpZt−p+at (3.3.3)

Dimana:

µ= konstanta

φ1,φ2, . . . ,φp= koefisien parameter autoregresif

Zt,Zt−1, . . . ,Zt−p= variabel bebas at= sisaan pada saat ke-t

Model Rataan Bergerak (Moving Average, MA)

Proses Moving Average berorde q menyatakan hubungan ketergantungan antara nilai pengamatan dengan nilai-nilai kesalahan yang berurutan dari pe-riode t sampai t-q. (Sartono, 2006).

Model Moving Average (MA) pertama kali diperkenalkan oleh Slutzky pada tahun 1973, dengan orde q ditulis MA (q) atau ARIMA (0,0,q) dikembangkan oleh Wadsworth pada tahun 1989 yang memiliki formulasi sebagai berikut (Halim, 2006):

Dimana:

µ= konstanta

θ1,θ2, . . . ,θq= koefisien parameter moving average

at= sisaan pada saat ke-t

Model ARMA (Autoregressive Moving Average)

Model AR (p) dan MA (q) dapat disatukan menjadi model yang dikenal dengan Autoregressive Moving Average (ARMA), sehingga memiliki asumsi bahwa data periode sekarang dipengaruhi oleh data pada periode sebelumnya dan nilai sisaan pada periode sebelumnya (Assauri, 1984).

Model ARMA dengan berorde p dan q ditulis ARMA (p,q) atau ARIMA (p,0,q) yang memiliki formulasi sebagai berikut (Halim, 2006) :

Zt =µ+φ1Zt−1+φ2Zt−2+. . .+φpZt−p+at−θ1at−1−θ2at−2−. . .−θqat−q

(3.3.5) Dimana:

Zt= variabel tak bebas µ= konstanta

φ1,φ2, . . . ,φp= koefisien parameter autoregresif θ1,θ2, . . . ,θq= koefisien parameter moving average

at−q= sisaan pada saat ke (t-q)

Model ARIMA (Autoregressive Integrated Moving Average)

Model AR, MA dan ARMA menggunakan asumsi bahwa data deret waktu yang dihasilkan sudah bersifat stasioner. Pada kenyataannya, data deret waktu lebih banyak bersifat tidak stasioner (Sadeq, 2008).

Jika data tidak stasioner maka metode yang digunakan untuk membuat data stasioner dilakukan adalah differencing untuk data yang tidak stasioner dalam rata-rata dan proses transformasi untuk data yang tidak stasioner dalam varian (Mulyana, 2004).

Bentuk umum model ARIMA dapat dinyatakan dalam persamaan berikut (Sartono, 2006):

φp(B)(1−B)dZt=θ0+θq(B)at (3.3.6)

Dimana:

Zt= niali pengamatan saat t

θq= parameter rataan bergerak(moving average) B= parameter geser mundur (back shift)

d= parameter pembedaan (difference)

θ0= parameter konstan

at= nilai sisaan (error)

3.4

Estimasi Parameter Model

Mengestimasi parameter untuk model dapat dilakukan dengan prosedur: 1. Menduga nilaiµ=E(Zt)denganµˆ, dimanaµˆ adalah rata-rata dari

sam-pel.

2. Menduga nilaiVar(µˆ)denganγˆ0, dimanaγˆ0adalahvariance dari sampel.

3. Menduga parameter model, untuk model AR(p) dapat menggunakan penduga Yule-Walker yaitu: 4. Menetukan apakah µˆ masuk ke dalam model, dengan melihat apakah µˆ

berapa di dalam selang (-2SE, 2SE) dimana SE=pVar(µˆ).

5. Mendugaσa2 denganσˆ2

a, dimana dalam model AR(p) diketahui:

ˆ

σ2

a =γˆ0(1−φˆ1ρˆ1−φˆ2ρˆ2−. . .−φˆpρˆp) (3.4.8)

3.5

Verifikasi Model

menangkap dengan baik pola data yang ada. Untuk melihat kerandoman ni-lai error dilakukan pengujian terhadap nini-lai koefisien autokorelasi dari error, dengan menggunakan statistik Uji Ljung-Box:

Q=n′(n′+2)

Menyebar secara Khi Kuadrat (χ2) dengan derajat bebas (db)=(k-p-q). Dimana:

n′ = n - d

d = ordo pembedaan bukan faktor musiman m = lag waktu maksimum

γk = autokorelasi untuk time lag 1, 2, 3, 4,..., k

Kriteria pengujian:

❼ Jika Q≤χ(2α,db), maka nilai error bersifat random (model diterima). ❼ Jika Q>χ(2α

,db), maka nilai error tidak bersifat random (model tidak

diterima).

3.6

Peramalan (Forecasting

)

Salah satu unsur terpenting dalam analisis runtun waktu adalah unutk meramalkan nilai yang akan datang. Peramalan perlu dilakukan, untuk mem-perbesar peluang memperoleh keuntungan dan memperkecil terjadinya keru-gian. Untuk permalan, misal pada t=n terdapat Zn,Zn−1,Zn−2, . . . observasi

dan akan meramalkan l langkah ke depan, Zn+l, sebagai kombinasi linier dari Zn,Zn−1,Zn−2, . . .. Dimana penduga untukZn+l adalahZˆn(l) yaitu:

ˆ

Zn(l) =E(Zn+l|Zn,Zn−1,Zn−2, . . .) (3.6.10)

Sehingga penduga Zˆn(l):

ˆ

Zn(l) =

∞

∑

j=1

Bab IV

Pembahasan

4.1

Data Pendapatan Domestik Bruto

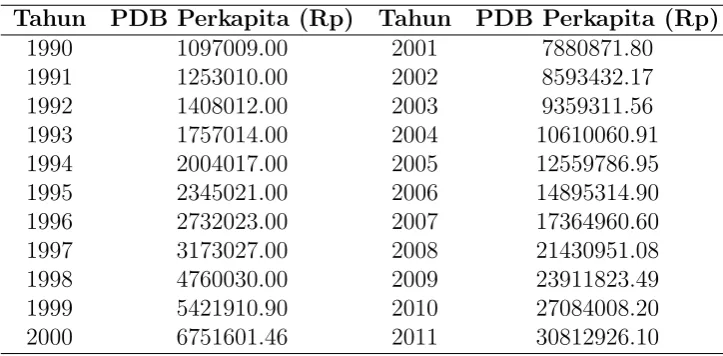

Berikut ini adalah data Pendapatan Domestik Bruto perkapita Indonesia dari tahun 1990 sampai 2011:

Tahun PDB Perkapita (Rp) Tahun PDB Perkapita (Rp)

1990 1097009.00 2001 7880871.80

1991 1253010.00 2002 8593432.17

1992 1408012.00 2003 9359311.56

1993 1757014.00 2004 10610060.91

1994 2004017.00 2005 12559786.95

1995 2345021.00 2006 14895314.90

1996 2732023.00 2007 17364960.60

1997 3173027.00 2008 21430951.08

1998 4760030.00 2009 23911823.49

1999 5421910.90 2010 27084008.20

2000 6751601.46 2011 30812926.10

Tabel 4.1.1: Data PDB tahun 1990-2011

4.2

Deskripsi Data

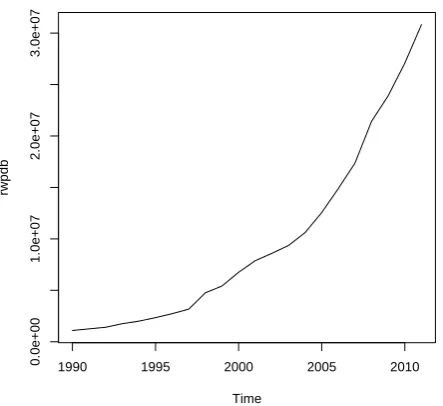

Data yang telah disajikan dapat dideskripsikan sebagai plot Time Series

sehingga memperoleh data awal yang memberikan informasi untuk melakukan permodelan dan peramalan dari data tersebut. Berikut adalah plot data terse-but:

Time

rwpdb

1990 1995 2000 2005 2010

0.0e+00

1.0e+07

2.0e+07

3.0e+07

Gambar 4.2.1: PlotTime Series PDB perkapita 1990-2011

Plot Time Seriesdiatas menunjukkan pergerakan nilai PDB perkapita dari tahun 1990 sampai 2011. Untuk memperoleh informasi yang lebih lanjut, dibu-tuhkan perhitungan dari data tersebut, dengan bantuansoftware R diperoleh:

> mean( rwpdb )

[ 1 ] 9873006

> var( rwpdb )

[ 1 ] 8 . 1 8 7 5 1 9 e+13

> sd( rwpdb )

4.3

Kestasioneran Data

Sebelum melakukan analisis lebih lanjut pada data dalam tabel 4.1.1. Per-tama harus diidentifikasi bahwa variasi dari data tersebut sudah memenuhi asumsi kestasioneran. Agar data memenuhi asumsi kestasioneran, maka data harus menyebar Normal(µ,σ2). Histogram qq-plot dari data pada tabel 4.1.1

adalah sebagai berikut:

Gambar 4.3.2: Histogram dan QQ-plot PDB perkapita

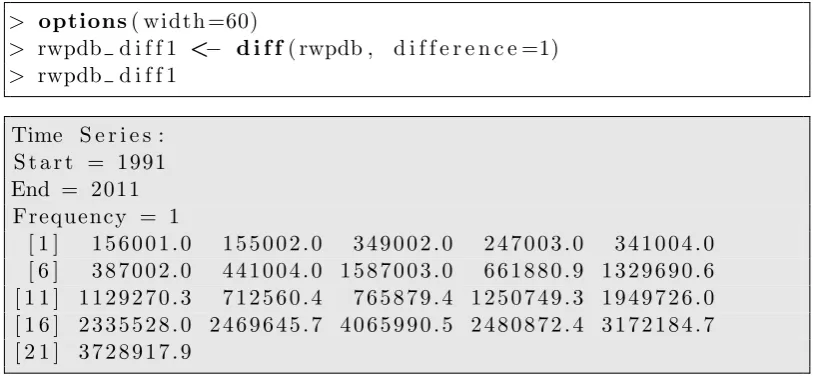

Dari grafik pada gambar 4.2.1 dan 4.3.2 dapat disimpulkan bahwa variasi data belum memenuhi asumsi kestasioneran, karenamean belum konstan. Se-hingga akan dilakukan differencing untuk menstabilkan mean dari data PDB, kemudian dari hasildifference tersebut dibuat grafik.

> options( width =60)

> rwpdb d i f f 1 <− d i f f( rwpdb , d i f f e r e n c e =1)

Time

rwpdb_diff1

1995 2000 2005 2010

0e+00

1e+06

2e+06

3e+06

4e+06

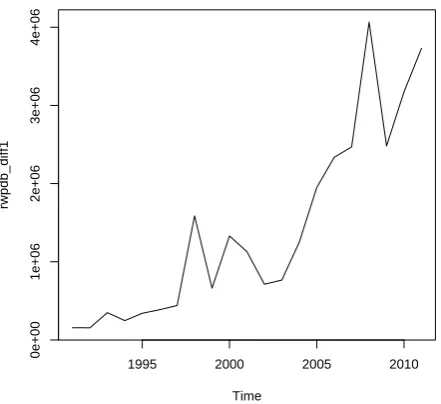

Gambar 4.3.3: Plot data PDB perkapita setelah difference

Berdasarkan gambar 4.3.3, mean masih belum stabil sehingga perlu di-lakukan differencing lagi. Didapat plot grafik, histogram, dan qq-plot dari data hasil differencing adalah sebagai berikut:

> rwpdb d i f f 2 <− d i f f( rwpdb , d i f f e r e n c e =2)

> rwpdb d i f f 2

Time S e r i e s : S t a r t = 1992 End = 2011 Frequency = 1

[ 1 ] −999.00 1 9 4 0 0 0 . 0 0 −101999.00 9 4 0 0 1 . 0 0

[ 5 ] 4 5 9 9 8 . 0 0 5 4 0 0 2 . 0 0 1 1 4 5 9 9 9 . 0 0 −925122.10

[ 9 ] 6 6 7 8 0 9 . 6 6 −200420.22 −416709.97 5 3 3 1 9 . 0 2

[ 1 3 ] 4 8 4 8 6 9 . 9 6 6 9 8 9 7 6 . 6 9 3 8 5 8 0 1 . 9 1 1 3 4 1 1 7 . 7 5 [ 1 7 ] 1 5 9 6 3 4 4 . 7 8 −1585118.07 6 9 1 3 1 2 . 3 0 5 5 6 7 3 3 . 1 9

Tabel 4.3.3: Data PDB perkapita setelah dua kalidifferencing

Dari gambar 4.3.4 terlihat bahwa setelah dilakukan dua kali differencing, data telah memenuhi asumsi kestasioneran. Yang artinya mean dan variance

Time

Gambar 4.3.4: Plot, Histogram, QQ-plot log(PDB perkapita)

4.4

Identifikasi Model

Untuk mengidentifikasi model dari data pada tabel 4.1.1, akan dihitung dengan menggunakan bantuan software R untuk mencari ACF dan PACF yang dapat dilihat dalam tabel 4.4.4 dan 4.4.5.

Dari gambar 4.4.5 terlihat bahwa nilai ACF dari data di atas menurun secara sinusioda yang menuju ke 0 dengan bertambahnya k. Dan PACF terpo-tong setelah lag 1. Berdasarkan grafik ACF dan PACF, terlihat bahwa

mod-A u t o c o r r e l a t i o n s o f s e r i e s ˆa ˘A ¨Yrwpdb diff2ˆa ˘A ´Z , by l a g

0 1 2 3 4 5 6 7

1 . 0 0 0 −0.514 0 . 1 0 9 0 . 0 7 8 −0.130 −0.022 −0.070 0 . 1 2 9 8

0 . 1 3 8

P a r t i a l a u t o c o r r e l a t i o n s o f s e r i e s ˆa ˘A ¨Yrwpdb diff2ˆa ˘A ´Z , by l a g

1 2 3 4 5 6 7 8

−0.514 −0.211 0 . 0 5 3 −0.051 −0.165 −0.258 −0.009 0 . 3 6 3

9

−0.143

Tabel 4.4.5: Tabel Autokorelasi Parsial dari PDB perkapita

0 5 10 15 20

Gambar 4.4.5: Grafik Autokorelasi dan Autokorelasi Parsial dari PDB perka-pita

4.5

Estimasi Parameter Model

Berdasarkan pada data hasil differencing kedua, maka diperoleh: Sehingga dari keterengan di atas diketahui:

ˆ

Selang Kepercayaan (-2 SE, 2 SE) = (-174335.8 , 174335.8) Nilai dari µˆ = 178645.8>174335.8 maka nilai dari µˆ berbeda secara signifikan dengan 0.

Kemudian didapatkan model:

(1−B)2(Zt−178645.8) = (1−B)2(−0.514)(Zt−1−178645.8) +at

sehingga

Zt=1.486Zt−1+0.028Zt−2−0.514Zt−3+at (4.5.2)

Dimana dari persamaan 3.4.8, at menyebar Normal(0, 348333232830.77).

4.6

Verifikasi Model

Model dikatakan baik jika nilai error bersifat random, artinya sudah tidak mempunyai pola tertentu lagi. Dengan kata lain model yang diperoleh dapat menangkap dengan baik pola data yang ada. Untuk melihat kerandoman ni-lai error dilakukan pengujian terhadap nini-lai koefisien autokorelasi dari error. Dengan menggunakan software R untuk Uji Ljung-Box didapat:

> g a l a t

[ 1 ] 0 . 0 0 1 4 8 4 0 . 6 7 −188556.95 −40154.06

[ 5 ] −63692.14 −68263.11 1 0 3 0 1 9 7 . 4 2 −1044245.93

[ 9 ] 5 5 0 3 9 3 . 4 7 −318714.14 −534552.74 −64755.64

[ 1 7 ] 1 4 7 8 3 5 1 . 6 7 −1703115.46 5 7 3 3 1 7 . 1 1 4 3 8 7 3 6 . 8 7

> a c f ( g a l a t , l a g .max=20 , plot=FALSE)

A u t o c o r r e l a t i o n s o f s e r i e s ˆa ˘A ¨Ygalatˆa ˘A´Z , by l a g

0 1 2 3 4 5 6 7

1 . 0 0 0 −0.514 0 . 1 0 8 0 . 0 7 4 −0.126 −0.035 −0.048 0 . 1 1 1

8 9 10 11 12 13 14 15

0 . 1 4 6 −0.327 0 . 3 7 1 −0.271 0 . 0 0 4 0 . 0 3 8 −0.033 0 . 0 3 1

16 17 18 19

−0.019 −0.001 −0.006 −0.003

> LjungBox

Box−Ljung t e s t

data: g a l a t

X−s q u a r e d = 2 2 . 5 2 9 3 , df = 1 9 , p−v a l u e = 0 . 2 5 8 7

Karena nilaiQ=22.529<28.869=χ2

(0.05,18) tabel, maka terimaH0 yaitu nilai

error bersifat random sehingga model dapat diterima.

4.7

Peramalan (Forecasting

)

Dari model pada persamaan 4.5.2, didapat penduga Zn(l) sebagai berikut:

ˆ

Zn(l) =1.486 ˆZn(l−1) +0.028 ˆZn(l−2)−0.514 ˆZn(l−3) (4.7.3)

sehingga

ˆ

Z22(1) = 1.486 Z22+0.028 Z21−0.514 Z20

= 1.486 (30812926.1) +0.028 (27084008.2)−0.514(23911823.49)

= 45788008.1846+75835.22296−12290677.27386

Dengan cara yang serupa didapat:

ˆ

Z22(2) = 36054800

ˆ

Z22(3) = 37833600

ˆ

Z22(4) = 39065100

ˆ

Z22(5) = 39624500

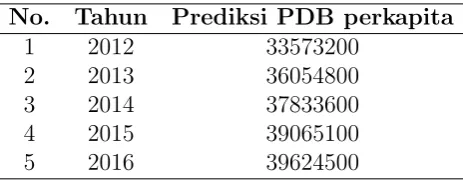

Berdasarkan proses peramalan untuk 5 langkah ke depan, didapatkan hasil peramalan PDB perkapita untuk tahun 2012 sampai 2016, yaitu:

Bab V

Penutup

5.1

Kesimpulan

Berdasarkan hasil pembahasan, maka dapat disimpulkan sebagai berikut: 1. Dari data yang sudah dihitung, diperoleh bahwa nilai statistik

Ljung-BoxQ=22.529<28.869=χ2

(0.05,18) tabel, maka modelZt =1.486Zt−1+ 0.028Zt−2−0.514Zt−3+at adalah model yang sesuai untuk data PDB

perkapita Indonesia dari tahun 1990 sampai 2011.

2. Nilai hasil peralaman menggunakan metode ARIMA, PDB perkapita In-donesia pada tahun 2012 sampai tahun 2016 yang disajikan dalam bentuk tabel sebagai berikut:

No. Tahun Prediksi PDB perkapita

1 2012 33573200

2 2013 36054800

3 2014 37833600

4 2015 39065100

5 2016 39624500

5.2

Saran

Bibliografi

[1] Assauri, S. 1984. Teknik dan Metode Peramalan. Penerapannya Dalam Ekonomi dan Dunia Usaha Edisi Satu. LP Fakultas Ekonomi UI. Jakarta. [2] BPS. 2012.Perkembangan Beberapa Indikator Utama Sosial-Ekonomi

In-donesia. Jakarta-Indonesia: Badan Pusat Statistik.

[3] Halim. 2006. Diktat Time Series. Universitas Kristen Petra. Surabaya. [4] Hatdja. Djoni. Penerapan Model ARIMA Untuk Memprediksi Harga

Sa-ham PT. Telkom Tbk. FMIPA Universitas Sam Ratulangi. Manado. [5] http://jakarta.bps.go.id/

[6] https://readthedocs.org/projects/a-little-book-of-r-for-time-series/?fromdocs=a-little-book-of-r-for-time-series

[7] http://mbegedut.blogspot.com/2013/01/pengertian-produk-domestik-bruto.html#.UWvXeooW2XA

[8] Maity, Bipasha dan Bani Chatterjee. 2012. FORECASTING GDP GROWTH RATES OF INDIA: An Empirical Study. International Jour-nal of Economics and Management Sciences Vol. 1, No. 9, 2012, pp. 52-58. [9] Mulyana. 2004. Buku Ajar Analisis Deret Waktu. Universitas Padjajaran

FMIPA Jurusan Statistika. Bandung.

[10] Razak. Abd. Fadhilah. 2009. Load Forecasting Using Time Series Models. Jurnal Kejuruteraan. 21: 53-62

[12] Sadeq. A. 2008. Analisis Prediksi Indeks Harga Saham Gabungan dengan Metode ARIMA. Tesis. Pasca Sarjana UNDIP. Semarang.