BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Sampai saat ini, pajak masih menjadi sumber pendapatan utama Indonesia.

Salah satu fungsi pajak adalah fungsi penerimaan (budgetair). Hal ini dapat dilihat dari pos pendapatan dalam Anggaran Pendapatan dan Belanja Negara (APBN) yang menunjukan bagian penerimaan yang berasal dari pajak jauh lebih besar dibanding penerimaan negara lainnya. APBN tahun 2012 menunjukkan pajak menjadi sekitar 75% dari total sumber penerimaan dalam negeri APBN, dan pada tahun 2013 angka ini naik menjadi sekitar 78%.

Pendapatan pajak yang tinggi itu bukan merupakan pajak yang dibayarkan hanya oleh sebagian orang saja. Hal ini dapat dilihat dari Laporan Tahunan DJP Tahun 2011 yang menunjukkan rasio Wajib Pajak Orang Pribadi yang terdaftar dan SPT yang disampaikan kepatuhan yang hanya mencapai 18,1% dan 7,73% dari total seluruh jumlah orang yang aktif bekerja di Indonesia pada tahun 2011. Dari angka tersebut dapat disimpulkan bahwa tingkat kepatuhan Wajib Pajak Orang Pribadi masih rendah.

Pajak berarti pungutan wajib, berupa uang yang harus dibayar oleh penduduk sebagai sumbangan wajib kepada negara atau pemerintah sehubungan dengan pendapatan, pemilikan, harga beli barang dsb (Kamus Besar Bahasa Indonesia, 2001). Pemungutan pajak di Indonesia didasarkan atas Undang – Undang Dasar 1945 Pasal 23A yang menyebutkan bahwa pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur oleh undang – undang. Untuk meningkatkan

penerimaan pajak, pemerintah melakukan reformasi perpajakan secara menyeluruh pada tahun 1984, pada mulanya Indonesia menganut official assessment system lalu berubah menjadi self assessment system. Official assessment system merupakan sistem pemungutan pajak yang seluruh tanggung jawab terletak pada petugas pajak, baik besarnya pajak terutang wajib pajak dan juga resiko pajak yang mungkin akan timbul sedangkan self assessment system merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar (Waluyo,2008).

Penerapan self assessment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk. Kepatuhan yang tinggi menjadi tulang punggung self assessment system maka pemahaman dan kesadaran yang tinggi dari wajib pajak merupakan faktor terpenting untuk melaksanakan kepatuhan sistem tersebut.

Mc Mahon (2001) dalam Berutu (2013) Kepatuhan adalah sebuah sikap yang rela untuk melakukan segala sesuatu, yang didalamnya didasari kesadaran maupun adanya paksaan, yang membuat perilaku sesorang dapat sesuai yang diharapkan.

Kepatuhan wajib pajak diidentifikasi dari kepatuhan dalam mendaftarkan diri, menyetor kembali Surat Pemberitahuan (SPT), menghitung dan membayar pajak terutang serta membayar tunggakan pajak (Rohmawati dan Rasmini, 2012).

Keputusan Menteri Keuangan No.544/KMK.04/2000 tentang Kriteria Wajib Pajak Patuh, yaitu jika memenuhi kriteria berikut ini :

1) Tepat waktu dalam menyampaikan surat pemberitahuan untuk semua jenis pajak dalam dua tahun terakhir.

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak

3) Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu sepuluh tahun terakhir.

4) Dalam dua tahun pajak terakhir menyelenggarakan pembukuan sebagaimana dimaksud dalam Pasal 28 UU KUP, dan dalam hal wajib pajak pernah dilakukan pemeriksaan, koreksi pada pemeriksaan yang terakhir untuk tiap- tiap jenis pajak yang terutang paling banyak lima persen. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak memengaruhi laba rugi fiskal. Laporan auditnya harus disusun dalam bentuk panjang (long form report) yang menyajikan rekonsiliasi laba rugi komersial dan fiskal.

Dalam hal wajib pajak yang laporan keuangannya tidak diaudit oleh akuntan publik dipersyaratkan untuk memenuhi ketentuan pada angka 1, 2, 3, dan 4 di atas.

Meskipun jumlah wajib pajak di Indonesia semakin tahun meningkat bukan berarti tidak ada kendala yang dapat menghambat upaya meningkatkan tax ratio. Tax ratio seringkali menjadi alat ukur kinerja pada sektor perpajakan, tax gap salah satu

penghambat meningkatnya tax ratio. Sommerfield,et al (1994) dalam Berutu (2013) menyatakan bahwa tax gap merupakan besarnya sejumlah penerimaan pajak yang hilang karena adanya ketidakpatuhan dari wajib pajak, yang bentuknya berupa

penghasilan yang tidak dilaporkan maupun pengurangan penghasilan yang lebih dilaporkan. Perkembangan penerimaan perpajakan dalam tahun 2007-2012 dapat dilihat dalam gambar

Gambar 1.1

Perkembangan Penerimaan Perpajakan Pada Tahun 2007-2012 Tax gap bukan merupakan satu satunya pengaruh besarnya tax ratio. Kasus -

kasus pajak yang terjadi, ketidakpatuhan antara wajib pajak dan fiskus dapat menjadi penyebab pengaruh perkembangan tax ratio. Pemicunya adalah seringkali para pengelola pajak mendapatkan sejumlah uang dari wajib pajak yang memiliki usaha yang besar dan orang – orang kaya yang tidak mau membayarkan beban pajaknya dengan utuh hanya membayar tidak lebih dari setengah beban pajaknya atau sekitar 30-40% saja. Akibatnya, kepatuhan wajib pajak sulit meningkat karena pola pikirnya terhadap diri sendiri maupun terhadap pengelola pajak. Teori daya pikul menyatakan pajak haruslah sama beratnya untuk setiap orang, pajak harus dibayar menurut daya pikul seseorang yang dapat diukur berdasar besarnya penghasilan (Resmi,2011).

Kepatuhan Wajib Pajak adalah perilaku wajib pajak yang taat dan melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan (Nowak, 1989). Self assessment system menuntut peran aktif masyarakat dalam pemenuhan kewajiban perpajakannya, tentu pemahaman dan kesadaran wajib pajak menjadi tonggak utamanya. Pemahaman tersebut meliputi pengisian Surat Pemberitahuan (SPT), penghitungan pajak, penyetoran pajak (pembayaran), dan pelaporan atas pajaknya. Apabila wajib pajak tidak paham atau tidak mengerti terkait perpajakan tentu akan menghambat bagi wajib pajak memenuhi kewajiban perpajakannya. Pemahaman tentang peraturan perpajakan akan memudahkan wajib pajak dalam melaksanakan kewajiban perpajakan (Masruroh, 2013). Hardiningsih (2011) menyebutkan bahwa wajib pajak yang tidak memahami peraturan perpajakan secara jelas akan cenderung menjadi wajib pajak yang tidak patuh. Berangkat dari pemahaman akan menimbulkan kesadaran dari wajib pajak untuk memenuhi kewajiban pajaknya.

Kesadaran wajib pajak adalah suatu kondisi dimana wajib pajak mengetahui, mengakui, menghargai, dan menaati ketentuan perpajakan yang berlaku serta memiliki kesanggupan dan kemauan untuk memenuhi kewajiban pajaknya (Rohmawati dan Rasmini, 2012). Menurut Suryadi (2006) dalam kesadaran wajib pajak akan meningkat jika masyarakat memiliki persepsi positif tentang pajak.

Meningkatkan pemahaman perpajakan pada masyarakat baik formal maupun informal akan memberikan dampak positif terhadap kesadaran wajib pajak.

Pemahaman wajib pajak dan kesadaran wajib pajak bukan satu – satunya faktor yang mempengaruhi perilaku wajib pajak, menurut (www.pajak.go.id) ada beberapa hal yang harus dirubah dalam pemikiran masyarakat salah satunya

prasangka buruk masyarakat terhadap petugas pajak harus dirubah menjadi prasangka baik. Untuk merubah prasangka wajib pajak tersebut tentu dibutuhkan pelayanan yang memuaskan dari petugas pajak, tidak hanya pelayanan petugas pajak saja yang perlu dikembangkan namun jenis pelayanan yang mempermudah wajib pajak pun harus terus dikembangkan (Pranadata 2014).

Peningkatan kualitas dan kuantitas pelayanan diharapkan dapat meningkatkan kepuasan kepada wajib pajak sebagai pelanggan sehingga meningkatkan kepatuhan dalam bidang perpajakan (Supadmi, 2009). Oleh karena itu, kualitas pelayanan yang diberikan oleh aparat pajak diduga sebagai faktor yang dapat mempengaruhi kepatuhan wajib pajak. Kualitas pelayanan dapat diukur melalui lima dimensi kualitas pelayanan yang dikemukakan oleh (Parasuraman et al. 1988), yaitu kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurances), empati (empathy) dan bukti fisik (tangibles).

Selain kualitas pelayanan, faktor eksternal lainnya yang dilakukan oleh petugas wajib pajak diperlukan juga adanya sanksi yang menjadi alat kontrol bagi wajib pajak. Pengenaan sanksi bertujuan untuk mencegah ketidakpatuhan wajib pajak. Wajib pajak akan patuh membayar pajak apabila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Undang - undang Nomor 6 Tahun 1983, tugas Direktorat Jenderal Pajak adalah berperan aktif dalam melaksanakan pengendalian administrasi pemungutan pajak yang meliputi tugas-tugas pembinaan, penelitian, pengawasan,dan penerapan sanksi administrasi. Ketegasan Direktorat Jenderal Pajak dalam menerapkan sanksi kepada wajib pajak yang tidak memenuhi kewajibannya sangat diperlukan sehingga terbentuk perilaku kepatuhan wajib pajak.

Penelitian ini mereplika penelitian yang dilakukan oleh (Masruroh, 2013) dengan variabel independen kemanfaatan NPWP, Pemahaman wajib pajak, kualitas pelayanan, sanksi perpajakan. Namun pada penelitian ini menghilangkan variabel kemanfaatan NPWP dengan menggantinya dengan variabel kesadaran wajib pajak dengan alasan bahwa banyak wajib pajak yang baru mendaftarkan dirinya untuk mendapatkan NPWP hanya memenuhi kewajibannya sebagai karyawan pada instansi tempat mereka bekerja atau kepentingan lainnya dan bukan untuk melaksanakan kewajiban perpajakannya. Dengan demikian dapat disimpulkan kemanfaatan NPWP tidak berpengaruh terhadap kepatuhan wajib pajak, sesuai dengan hasil penelitian Masruroh (2013) bahwa kemanfaatan NPWP tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Berbagai penelitian yang telah dilakukan sebelumnya sebagaimana telah diuraikan pada bagian sebelumnya, penelitian ini akan menganalisis tingkat kepatuhan wajib pajak dengan variabel yang telah digunakan oleh penelitian terdahulu, variabel yang digunakan adalah pemahaman wajib pajak, kesadaran wajib pajak, kualitas pelayanan pajak dan sanksi perpajakan. Perbedaannya hanyalah pada objek penelitian yang akan digunakan. Objek responden diambil dari wajib pajak orang pribadi yang terdaftar pada KPP Pratama Salatiga dengan karakteristik Wajib Pajak Orang Pribadi adalah wajib pajak yang melakukan usaha atau bekerja bebas tanpa ikatan instansi. Variabel tersebut digunakan karena hasil penelitian sebelumnya berbeda – beda, sehingga penelitian dirasa kurang memuaskan.

Penelitian yang dilakukan Masruroh (2013) dan Rajif (2012) menyatakan bahwa pemahaman wajib pajak secara parsial berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak, namun pada penelitian yang dilakukan oleh

Pranadata (2014) menyatakan bahwa pemahaman wajib pajak tidak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Masruroh (2013) menyatakan kualitas pelayanan dan sanksi perpajakan secara parsial tidak berpengaruh signifikan terhadap kepatuhan wajib pajak, namun pada penelitian – penelitian lain, penelitian yang dilakukan Rohmawati & Rasmini (2012),Rajif (2012), Sapriadi (2013) , (Pranadata, 2014) menyatakan bahwa kualitas pelayanan berpangaruh signifikan terhadap kepatuhan wajib pajak, sedangkan variabel sanksi pajak pada penelitian yang dilakukan oleh Rohmawati & Rasmini (2012), Indriyani & Sukartha (2014), Pranadata (2014) menyatakan bahwa Sanksi perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak.

Misi KPP Pratama Salatiga adalah “Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan undang – undang perpajakan secara adil di wilayah Kabupaten Semarang dan Kota Salatiga. Visi KPP Pratama Salatiga adalah “ Menjadi Kantor Pelayanan Pajak Penghimpun penerima pajak yang optimal Di Wilayah Kabupaten Semarang dan Kota Salatiga

KPP Pratama Salatiga hingga per 1 Oktober 2014 mencatat untuk wajib pajak orang pribadi (WP OP) yang melakukan usaha telah terdaftar sebanyak 25.209 dan yang efektif sebanyak 12.671. Namun WP OP yang melakukan usaha yang menyampaikan SPT hanya 3.366 yang menunjukan tingkat kepatuhan WP OP yang bekerja bebas di Kab. Semarang tahun 2014 sebesar 26,56%. Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Salatiga diketahui pula bahwa tingkat kepatuhan WP OP yang melakukan usaha di Kabupaten Semarang cenderung menurun dari tahun ke tahun meskipun jumlah wajib pajak yang terdaftar semakin meningkat. Diketahui pula jumlah WP OP yang Efektif

sangat rendah dibandingkan dengan jumlah Wajib Pajak Orang Pribadi yang terdaftar. Tingkat kepatuhan WP OP yang melakukan usaha dalam menyampaikan SPT di Kabupaten Semarang selama 4 (empat) tahun sejak 2011 hingga 2014 dapat dilihat pada Tabel 1.2 berikut ini.

Tabel 1.1

Tingkat Kepatuhan WP OP Yang Melakukan Usaha di KPP Pratama Salatiga Tahun 2011 – 2014

Sumber : Dashboard Kepatuhan SPT, KPP Pratama Salatiga, 2014

Objek penelitian yang menjadi fokus dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang merupakan bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa atau usaha di Kabupaten Semarang.

Wajib Pajak Orang Pribadi yang menyelenggarakan kegiatan usaha dan tidak terikat oleh suatu ikatan dengan pemberi kerja. Wajib pajak orang pribadi yang dimkasud adalah tenaga ahli, seniman, olahragawan, pemberi jasa, pedagang, pengusaha dan lain – lain. Alasan pemilihan sampel adalah karena tenaga ahli, seniman, olahragawan dan lain lain menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Wajib Pajak Oramg Pribadi yang bersangkutan memiliki pengalaman langsung dalam menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar serta langsung berinteraksi dengan aparat pajak dibandingkan pegawai atau karyawan.

No Tahun Pajak

Wajib Pajak Terdaftar

Wajib Pajak Efektif

Wajib Pajak Yang Menyampaikan SPT

Tingkat Kepatuhan

1 2011 18.130 6.501 2.997 46,1%

2 2012 20.257 8.175 2.836 34,69%

3 2013 22.427 10.002 3.112 31,11%

4 2014 25.209 12.671 3.366 26,56%

Berdasarkan uraian diatas dapat diambil kesimpulan perlu dilakukan pengujian terhadap pengaruh pemahaman wajib pajak, kesadaran wajib pajak, kualitas pelayanan pajak, dan sanksi perpajakan. Maka penliti tertarik untuk melakukan penelitian dengan judul “ Analisis pengaruh pemahaman wajib pajak, kesadaran wajib pajak, kualitas pelayanan pajak, dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi di KPP Pratama Salatiga”

1.2 Rumusan Masalah

Tax ratio merupakan salah satu alat ukur kinerja Direktorat Jendral pajak.

Direktorat Jendral Pajak terus berupaya meningkatkan penerimaan pajak dengan meningkatkan wajib pajak terdaftar. Namun hal itu tidak diiringi dengan meningkatnya kepatuhan wajib pajak.

Kepatuhan wajib pajak dalam melaksanakan pemenuhan kewajiban perpajakannya dari tahun ke tahun masih menunjukkan persentase yang tidak mengalami peningkatan secara berarti. Hal ini didasarkan pada perbandingan jumlah wajib pajak yang melaporkan SPT sedikit sekali dengan jumlah total wajib pajak efektif.

Dengan demikian perlu dilakukan penelitian mengenai variabel yang diduga dapat mempengaruhi kepatuhan wajib pajak, variabel itu adalah pemahaman wajib pajak, kesadaran wajib pajak, kualitas pelayanan pajak, dan sanksi perpajakan.

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, permasalahannya dapat dirumuskan sebagai berikut :

1. Apakah pemahaman wajib pajak berpengaruh terhadap kepatuhan wajib pajak ?

2. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak ?

3. Apakah kualitas pelayanan pajak berpengaruh terhadap kepatuhan wajib pajak ?

4. Apakah sanksi perpajakan berpengaruh terhadap kepatuhan wajib pajak?

1.3 Tujuan Penelitian

Berkaitan dengan permasalahan yang telah dirumuskan, maka tujuan penelitian yang ingin dicapai adalah :

1. Untuk menganalisis pengaruh pemahaman wajib pajak terhadap kepatuhan wajib pajak.

2. Untuk menganalisis pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak.

3. Untuk menganalisis pengaruh kualitas pelayanan pajak terhadap kepatuhan wajib pajak.

4. Untuk menganalisis pengaruh sanksi perpajakan terhadap kepatuhan wajib pajak.

1.4 Manfaat Penelitian

Manfaat yang ingin penulis peroleh dari penelitian ini diantaranya adalah:

1. Bagi penulis, hasil penelitian ini dapat digunakan untuk memperdalam ilmu mengenai dengan kepatuhan wajib pajak.

2. Bagi Direktorat Jenderal Pajak, penelitian ini dapat dijadikan acuan dalam upaya meningkatkan kepatuhan Wajib Pajak melalui peningkatan kualitas pelayanan pajak dan pemberian sanksi yang tegas.

3. Bagi Wajib Pajak, penelitian ini bermanfaat untuk menambah pemahaman tentang pentingnya meningkatkan kepatuhan Wajib Pajak.

4. Bagi peneliti lain, penelitian ini dapat dijadikan acuan untuk penelitian tentang kepatuhan perpajakan berikutnya dan dapat dijadikan literatur bagi penelitian selanjutnya.

1.5 Sistematika Penulisan

Sistematika penulisan skripsi ini bertujuan untuk memudahkan pembahasan dan penyusunan laporan tugas ini. Sistematika skripsi ini terdiri dari beberapa bab yang saling berhubungan satu dengan yang lain, dengan susunan sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi uraian mengenai latar belakang penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang teori – teori yang melandasi penelitian, kerangka konseptual yang digunakan, hipotesis penelitian, dan penelitian terdahulu.

BAB III METODE PENELITIAN

Berisi uraian mengenai variabel penelitian dan definisi operasional penentuan populasi dan sampel, jenis dan sumber data, metode pengumpulan data dan metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan mengenai deskripsi objek penelitian analisis data dan pembahasan.

BAB V KESIMPULAN DAN SARAN

Berisi tentang kesimpulan dari hasil penelitian dan saran – saran yang berhubungan dengan penelitian yang serupa di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Atribusi (Atribution Theory)

Tingkat kepatuhan wajib pajak dapat dilihat dari perilaku wajib pajak dalam membuat penilaian terhadap pajak itu sendiri. Ketika seseorang menilai atau mengamati perilaku orang lain hal yang sangat mempengaruhi adalah kondisi internal maupun eksternal pada orang tersebut. Suatu tindakan merupakan suatu akibat atau efek yang terjadi karena adanya sebab. Menjelaskan penilaian terhadap tingkah laku seseorang dengan mempresepsi apakah tindakan seseorang terkendali secara internal (disposisional) atau eksternal (situasional) adalah pengertian dari teori atribusi (Robbins, 2008).

Pada dasarnya, teori atribusi menyatakan bahwa bila individu – individu mengamati perilaku seseorang, mereka mencoba untuk untuk menentukan apakah itu ditimbulkan secara internal atau eksternal (Robbins, 2008). Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada dibawah kendali pribadi itu sendiri atau berasal dari faktor internal seperti ciri kepribadian, kesadaran, dan kemampuan. Sedangkan perilaku eksternal adalah perilaku yang dipengaruhi dari luar, artinya individu akan terpaksa berperilaku karena situasi.Penilaian seseorang terhadap prilaku orang lain tergantung pada tiga faktor yaitu consensus, consistency, distinctiveness . Saat tiga hal yang pertama (consensus, consistency, distinctiveness) dipadukan, maka seseorang dapat mempresepsi apakah tindakan tersebut terkendali

secara internal (disposisional) atau eksternal (situasional) ini akan kelihatan faktor mana yang lebih mendorong prilaku seseorang.

Konsensus artinya seseorang bereaksi bila dibandingankan dengan orang- orang lain, terhadap stimulus tertentu atau dalam tempat dan waktu yang sama apakah orang sekitar juga melakukan hal yang sama.

Konsisten adalah jika setiap perilaku yang dilakukan, dibandingkan dengan perilaku sebelumnya menunjukan pada reaksi (tinggi rendahnya konsensus yang dicapai) yang konsisten, maka akan semakin kuat dugaan perilaku konsisten dari orang tersebut jika konsensusnya sama tinggi atau sama rendah dengan prilaku sebelumnya. Namun jika konsensusnya berbeda derajat tinggi rendahnya, berarti derajat konsisten perilakunya menurun. Ada saling mempengaruhi antara konsensus dan konsistensi.

Kekhususan (distinctiveness) adalah menilai perbedaan tingkah laku sejauh mana orang yang kita atribusi tersebut memberikan respon yang berbeda terhadap berbagai stimulus yang kategorinya lama. Maksudnya menilai bahwa tindakan seseorang “berbeda” dari satu situasi ke situasi lainnya. Jadi suatu tingkah laku dikatakan distingtif jika benar-benar berbeda pada satu situasi atau tugas dengan situasi atau tugas lainnya. Dan derajat ke-berbedaannya hanya akan menurun jika orang tersebut menunjukkan perilaku yang sama dalam berbagai situasi.

Secara singkat dapat digambarkan untuk menentukan atribusi atas prilaku seseorang dengan model sebagai berikut:

a. Jika konsensus tinggi + konsistensi tinggi + distingtif tinggi = atribut situasional/external.

b. Jika konsensus tinggi + konsistensi rendah + distingtif tinggi= atribut external (situasional).

c. Jika konsensus rendah + konsistensi tinggi + distingtif rendah= internal /disposisional.

Teori atribusi relevan untuk menjelaskan faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak yang digunakan dalam model penelitian ini.

Kepatuhan wajib pajak dapat dikaitkan dengan sikap wajib pajak dalam membuat penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk membuat penilaian mengenai orang lain sangat dipengaruhi oleh faktor internal maupun eksternal orang lain tersebut.

2.1.2 Teori Pembelajaran Sosial (Social Learning Theory)

Menurut (Bandura, 1977 dalam Robbins 2008), mengamati model dan mengulangi perilaku yang dilakukan oleh model bukanlah sekedar imitasi sederhana, seseorang dapat belajar lewat pengamatan dan pengalaman langsung. Pembelajaran observasi juga melibatkan proses kognitif aktif yang meliputi 4 komponen yaitu:

atensi, retensi, reproduksi dan penguatan.

Atensi atau proses perhatian yaitu orang hanya akan belajar dari seseoramg atau model jika mereka telah mengenal dan menaruh perhatian pada orang atau model tersebut. Pada umumnya seseorang memperhatikan pada sesuatu yang memikat, berhasil, menarik, dan popular. Perilaku yang sederhana dan menjolok mata lebih mudah diperhatikan dari pada yang tidak jelas. Retensi atau proses penahanan adalah proses mengingat tindakan suatu model setelah model tidak lagi

mudah tersedia. Pengamat tidak perlu melakukan pengulangan atau mempraktekkan secara fisik tetapi dapat saja secara kognitif, yaitu: membayangkan dan memvisualisasikan dalam pikirannya. Proses reproduksi adalah mengubah ide gambaran, atau ingatan menjadi tindakan. Proses penguatan adalah proses yang mana individu – individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model, umumnya seorang akan cenderung untuk memperagakan perilaku yang ditirunya jika hal tersebut menghasilkan hal yang berharga atau diiinginkan.

2.1.3 Kepatuhan Wajib Pajak

Menurut (Kamus Besar Bahasa Indonesia, 2001) kepatuhan berarti menurut, taat pada perintah, aturan dan sebagainya. Wajib Pajak adalah orang atau badan yang menurut ketentuan perundang – undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan ( Lumbantoruan 1990).

Kepatuhan Wajib Pajak adalah perilaku wajib pajak yang taat dan melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan Nowak,(1989). Kepatuhan wajib pajak memiliki pengertian suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang – undangan perpajakan, mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar dan membayar pajak yang terutang tepat pada waktunya.

Nurmantu (2005) menyatakan terdapat dua macam kepatuhan yakni kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban perpajakan secara formal sesuai dengan ketentuan dalam undang – undang perpajakan. Sedangkan kepatuhan material adalah suatu keadaan dimana secara substantif memenuhi semua ketentuan material perpajakan yakni sesuai isi dan jiwa undang – undang perpajakan. Kepatuhan dapat diidentifikasi mendaftarkan diri sebagai wajib pajak, kepatuhan untuk menyetorkan kembali Surat Pemberitauan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan.

Salah satu contoh dari kepatuhan formal adalah jika seorang wajib pajak tepat waktu dalam penyampaian Surat Pemberitauan Pajak (SPT PPh) Tahunan sebelum jatuh tempo. Akan tetapi seorang wajib pajak yang sudah memenuhi kepatuhan formal belum tentu memenuhi kepatuhan material, namun wajib pajak yang sudah memenuhi kepatuhan material pasti sudah meliputi kepatuhan formal. Kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap dan benar Surat Pemberitauan (SPT) sesuai ketentuan dan menyampaikan ke KPP sebelum batas waktu berakhir. Gunadi (2005) dalam Masruroh (2013) menjelaskan bahwa kepatuhan pajak (tax compliance) adalah wajib pajak mempunyai kesediaan untuk memenuhi kewajiban pajaknya sesuai dengan aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama, peringatan ataupun ancaman, dalam penerapan sanksi baik hukum maupun administrasi.

Resmi (2011) menyatakan Teori Kewajiban Pajak Mutlak/Bakti : mendasarkan pada paham Organische Staatsleer, paham ini mengajarkan bahwa

karena sifat suatu negara maka timbulah hak mutlak untuk memungut pajak. Orang - orang tidaklah berdiri sendiri, dengan tidak adanya persekutuan tidak lah akan ada individu, maka persekutuan yang menjelma menjadi negara berhak atas satu dan yang lain, akhirnya setiap orang menginsyafi bahwa menjadi suatu kewajiban asli untuk membuktikan tanda baktinya terhadap negara dalam bentuk pembayaran pajak.

Direktur Jenderal Pajak telah mengeluarkan Surat Edaran Nomor SE- 02/PJ/2008 Tentang Tata Cara Penetapan Wajib Pajak Dengan Kriteria Tertentu sebagai turunan dari Peraturan Menteri Keuangan Nomor 192/PMK.03/2007. Dalam Surat Edaran tersebut disebutkan bahwa Wajib Pajak Patuh adalah wajib pajak yang ditetapkan oleh Direktur Jenderal Pajak sebagai wajib pajak yang memenuhi kriteria tertentu sebagaimana dimaksud dalam Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 Tentang Tata Cara Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Kriteria tertentu dalam Peraturan Menteri Keuangan Nomor 192/PMK.03/2007 adalah :

a. Tepat waktu penyampaian Surat Pemberitahuan (SPT) dalam 3 tahun terakhir.

b. Penyampaian SPT Masa yang terlambat dalam tahun terakhir untuk Masa Pajak dari Januari sampai Nopember tidak lebih dari 3 masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

c. SPT Masa yang terlambat seperti dimaksud dalam huruf b telah disampaikan tidak lewat batas waktu penyampaian SPT Masa untuk masa pajak berikutnya.

d. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak, meliputi keadaan pada tanggal 31 Desember tahun sebelum penetapan sebagai Wajib Pajak Patuh dan tidak termasuk utang pajak yang belum melewati batas akhir pelunasan.

e. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama tiga tahun berturut-turut dengan ketentuan disusun dalam bentuk panjang (long form report) dan menyajikan rekonsiliasi laba rugi komersial dan fiskal bagi Wajib Pajak yang menyampaikan SPT Tahunan dan juga pendapat akuntan atas laporan keuangan yang diaudit ditandatangani oleh akuntan publik yang tidak dalam pembinaan lembaga pemerintah pengawas akuntan publik.

f. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan berdasar pada putusan pengadilan yang memiliki kekuatan hukum tetap dalam jangka waktu 5 tahun terakhir.

2.1.4 Pemahaman Wajib Pajak

Pemahaman dalam (Kamus Besar Bahasa Indonesia, 2001) adalah proses, cara, perbuatan memahami atau memahamkan. Pemahaman wajib pajak adalah proses wajib pajak memahami terhadap sistem pemungutan pajak yang ada di Indonesia dan segala macam peraturan perpajakan yang berlaku. Sistem yang berlaku di Indonesia adalah self assessment system yang merupakan sistem yang mempercayakan sepenuhnya kepada wajib pajak untuk menghitung, membayarkan,

dan melaporkan sendiri besarnya pajak yang terutang. Sistem pemungutan ini tentu diperlukan berbagai macam peraturan yang digunakan sebagai alat kontrol.

Pemahaman wajib pajak juga berpengaruh terhadap sukses atau tidaknya penerapan self assessment system.

Resmi, (2011) mengatakan bahwa pengetahuan dan pemahaman akan peraturan perpajakan adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak. Semua ketentuan pemenuhan kewajiban perpajakan dapat dilakukan dengan baik oleh wajib pajak apabila wajib pajak memiliki pengetahuan yang cukup mengenai keempat hal berikut:

1. Pengisian Surat Pemberitahuan (SPT) secara benar, sehingga wajib pajak harus memiliki pemahaman yang cukup mengenai pengisian SPT.

2. Penghitungan pajak sesuai dengan pajak terutang yang ditanggung oleh wajib pajak, sehingga wajib pajak harus memiliki pemahaman yang cukup dalam menghitung pajak terutang yang ditanggung oleh wajib pajak.

3. Penyetoran pajak (pembayaran) secara tepat waktu sesuai yang ditentukan, sehingga wajib pajak harus mempunyai pengetahuan yang cukup mengenai hal-hal yang berhubungan dengan penyetoran pajak.

4. Pelaporan atas pajaknya ke kantor pajak setempat oleh wajib pajak.

Hardiningsih (2011) menyatakan wajib pajak yang tidak memahami peraturan perpajakan secara jelas akan cenderung menjadi wajib pajak yang tidak patuh.

Demikian pula sebaliknya, semakin wajib pajak paham mengenai peraturan perpajakan, maka wajib pajak akan cenderung menjadi wajib pajak yang patuh. Hal ini yang menjadi dasar adanya dugaan bahwa berangkat dari pemahaman wajib pajak

berpengaruh terhadap kepatuhan wajib pajak. Penggunaan variabel pemahaman peraturan perpajakan ini didukung dengan hasil penelitian Pranadata (2014), Masruroh (2013) menunjukkan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.

2.1.5 Kesadaran Wajib Pajak

Kesadaran menurut (Kamus Besar Bahasa Indonesia, 2001) adalah keadaan yang dimengerti, hal yang dirasakan atau dialami oleh seseorang, kesadaran seseorang akan nilai – nilai yang terdapat di diri manusia mengenai hukum yang ada, kesadaran seseorang akan pengetahuan bahwa suatu perilaku tertentu diatur oleh hukum. Sedangkan pajak adalah semua perihal tentang perpajakan. Kesadaran wajib pajak merupakan suatu keadaan disaat wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan secara benar dan sukarela, masyarakat harus terus diajak untuk mengetahui, mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku untuk mewujudkan sadar dan peduli pajak (Manik Asri,2009) dalam (Indriyani & Sukartha,2014).

Susilawati & Budhiarta (2013) kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas. Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan (Muliary & Ery,2011). Meningkatnya kesadaran akan menumbuhkan motivasi wajib pajak dalam melaksanakan kewajiban perpajakannya.

Menurut Suryadi (2006) kesadaran wajib pajak akan meningkat jika masyarakat memiliki persepsi positif tentang pajak. Penilaian positif masyarakat wajib pajak

terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakan masyarakat untuk memenuhi kewajibannya untuk membayar pajak.

Sebagaimana diketahui bahwa dalam sistem perpajakan yang baru, wajib pajak diberikan kepercayaan untuk melaksanakan kegotongroyongan nasional melalui self assessment system. Pemberian kepercayaan dalam hal ini self assessment system menuntut wajib pajak sadar dalam memenuhi kewajiban perpajakannya.

Maka dengan meningkatkan kesadaran wajib pajak dapat meningkatkan kepatuhan wajib pajak. Penggunaan variabel kesadaran wajib pajak ini didukung dengan hasil penelitian Rohmawati & Rasmini (2012), Susilawati & Budhiarta (2013), Indriyani (2014) juga menunjukkan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak. Wajib pajak dikatakan memiliki kesadaran (Manik Asri 2009 dalam Muliari dan Ery (2011)) apabila sesuai dengan hal hal berikut:

1. Menaati adanya undang – undang dan ketentuan perpajakan.

2. Mengerti fungsi pajak untuk pembiayaan negara

3. Menghitung, membayar, melaporkan pajak dengan sukarela

4. Menghitung, membayar, melaporkan pajak dengan benar (mengakui)

2.1.6 Kualitas Pelayanan Pajak

Kualitas dalam (Kamus Besar Bahasa Indonesia, 2001) adalah tingkat baik buruknya sesuatu, derajat atau taraf dan mutu. Sedangkan Nugroho (2005) menyatakan kualitas adalah kesuluruhan ciri – ciri dan karakteristik dari suatu produk atau jasa menyangkut kemampuan untuk memenuhi kebutuhan – kebutuhan yang telah ditentukan atau yang bersifat laten. Pelayanan dalam (Kamus Besar Bahasa Indonesia, 2001) adalah perihal atau cara melayani, usaha melayani

kebutuhan oralng lain dengan jasa, kemudahan yang diberikan sehubungan dengan jual beli atau jasa. Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara – cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar tercipta kepuasan dan keberhasilan Boediono (2003). Kualitas pelayanan pajak merupakan salah satu hal yang meningkatkan minat wajib pajak dalam memenuhi kewajiban perpajakannya dan diharapkan petugas pelayanan pajak harus memiliki kompetensi yang baik terkait segala hal yang berhubungan dengan perpajakan di Indonesia. Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada wajib pajak dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara terus menerus (Supadmi, 2009). Apabila pelayanan yang diberikan oleh aparat pajak tidak memenuhi atau melebihi harapan wajib pajak, berarti pelayanan pajak tidak berkualitas. Pelayanan yang tidak berkualitas akan menurunkan minat kepatuhan wajib pajak memenuhi kewajiban perpajakannya, sebaliknya jika pelayanan yang diberikan berkualitas akan memberikan kepuasan kepada wajib pajak sehingga akan mendorong kepatuhan wajib pajak untuk memenuhi kewajiban perpajakannya kembali.

Maklumat Pelayanan KPP Pratama Salatiga berbunyi “ Dengan ini, kami menyatakan sanggup menyelenggarakan pelayanan sesuai standar pelayanan yang telah ditetapkan dan apabila tidak menepati janji ini kami siap menerima sanksi sesuai peraturan perundang – undangan yang berlaku”. Kualitas pelayanan dapat diukur melalui lima dimensi kualitas pelayanan yang dikemukakan oleh (Parasuraman et al. 1988), yaitu kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurances), empati (empathy) dan bukti fisik

(tangibles). Unsur penting yang menjadi ukuran kualitas pelayanan pajak adalah memiliki staf profesional yang mampu memecahkan setiap permasalahan wajib pajak, ramah, dan dapat berinteraksi dengan baik kepada seluruh wajib pajak,selain memiliki staf profesional fasilitas kantor dan letak lokasi menjadi ukuran kualitas pelayanan. Tempat yang nyaman yang meliputi ruang tunggu, tempat parkir, letak yang strategis yang juga akan menjadikan minat wajib pajak untuk kembali membayarkan kewajiban perpajakannya.

2.1.7 Sanksi Perpajakan

Membayar pajak bukan hanya merupakan kewajiban tetapi juga merupakan hak wajib pajak, yaitu hak untuk ikut berperan serta menyumbangkan dana bagi pelaksanaan pembangunan nasional (Lumbantoruan 1990). Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan akan dituruti atau ditaati atau dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo, 2009).

Dalam teori atribusi, sanksi perpajakan merupakan penyebab eksternal karena berasal dari luar wajib pajak atau akibat dari paksaan situasi (Masruroh, 2013).

Persepsi wajib pajak tentang pemberian sanksi akan mempengaruhi penilaian masing – masing wajib pajak untuk berperilaku patuh dalam melaksanakan kewajiban perpajakan. Dalam teori pembelajaran sosial, wajib pajak dapat belajar dengan mengamati wajib pajak lain dan mengalami langsung pemberian sanksi yang dikenakan aparat pajak kepada wajib pajak apabila melanggar norma perpajakan.

Sanksi pajak merupakan alat kontrol yang mengontrol agar wajib pajak tetap

memenuhi kewajiban perpajakannya dikarenakan dengan adanya kerugian yang akan didapat oleh wajib pajak apabila tidak membayarkan pajak yang secara otomatis akan membuat wajib pajak harus berpikir apabila tidak ingin memenuhi kewajiban perpajakannya. Pelaksanaan sanksi pajak yang tegas sangat diperlukan untuk mengontrol kepatuhan wajib pajak.

Dalam undang – undang perpajakan terdapat dua jenis sanksi, yaitu sanksi pidana dan administrasi. Sanksi pidana adalah sanksi berupa siksaan atau penderitaan, merupakan salah suatu alat terakhir atau benteng hukum yang digunakan fiskus agar norma perpajakan dipatuhi. Sedangkan sanksi administrasi merupakan pembayaran kerugian negara, khususnya yang berupa denda, bunga dan kenaikan. Apabila wajib pajak tidak memenuhi kewajiban perpajakannya sesuai dengan peraturan yang berlaku, maka hukuman berupa denda atau pidana akan dihadapi oleh wajib pajak.

Dalam Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan disebutkan bahwa ada dua macam sanksi, yaitu :

1. Sanksi administrasi yang terdiri dari : a. Sanksi administrasi berupa denda.

b. Sanksi administrasi berupa bunga.

c. Sanksi administrasi berupa kenaikan.

2. Sanksi pidana yang terdiri dari : a. Pidana kurungan.

b. Pidana penjara.

2.1.8 Penelitian terdahulu

Adapun hasil penelitian terdahulu mengenai kepatuhan wajib pajak yang dapat ditunjukkan pada tabel sebagai berikut :

Tabel. 2.1 Penelitian Terdahulu

NO Peneliti Variabel Yang Digunakan

Alat Analisis

Hasil Penelitian

1 Muliari dan Setiawan (2010)

Variabel independen:

Persepsi tentang sanksi perpajakan dan kesadaran wajib pajak

Variabel dependen:

Kepatuhan pelaporan wajib pajak orang pribadi

Analisis Regresi berganda

Persepsi wajib pajak tentang sanksi perpajakan dan kesadaran wajib pajak berpengaruh positif dansignifikan pada kepatuhan pelaporan wajib pajak orang pribadi

2 Rajif (2012)

Variabel independen:

Pemahaman, kualitas pelayanan dan ketegasan sanksi pajakan

Variabel dependen:

Kepatuhan pajak pengusaha UKM

Analisis Regresi berganda

Variabel pemahaman, kualitas pelayanan dan ketegasan sanksi Perpajakan

berpengaruh positif dan signifikan

terhadap kepatuhan pajak pengusaha UKM

3 Rohmawati dan Rasmini (2012)

Variabel independen : kesadaran wajib pajak, penyuluhan, kualitas dan sanksi perpajakan

Variabel dependen : kepatuhan wajib pajak orang pribadi

Analisis Regresi berganda

Kesadaran,

penyuluhan, kualitas pelayanan, sanksi perpajakan

berpengaruh positif pada kepatuhan wajib pajak orang pribadi di KPP Pratama Denpasar

Barat 4 Masruruoh

(2013)

Variabel independen : menggunakan

kemanfaatan NPWP, Pemahaman wajib pajak , kualitas pelayanan, sanksi perpajakan

Variabel dependen : kepatuhan wajib pajak orang pribadi di Kabupaten Tegal

Analisis Regresi Logistik

(1) pemahaman wajib pajak secara parsial berpengaruh positif dan

signifikan terhadap kepatuhan wajib pajak, (2)

kemanfaatan NPWP, kualitas pelayanan dan sanksi

perpajakan secara parsial tidak berpengaruh signifikan terhadap kepatuhan wajib pajak

5 Sapriadi (2013)

Variabel independen : Kualitas Pelayanan Pajak, Sanksi Pajak , Kesadaran Wajib Pajak

Variabel dependen : Kepatuhan Wajib Pajak PBB

Analisis Regresi Berganda

Kualitas Pelayanan pajak, Sanksi Pajak , Kesadaran wajib pajak berpengaruh signifikan positif terhadap kepatuhan wajib pajak

6 Indriyani dan Sukartha (2014)

Variabel independen : tanggung jawab moral, kesadaran wajib pajak, sanksi perpajakan dan kualitas pelayanan

Variabel dependen : kepatuhan pelaporan wajib pajak badan

Analisis Regresi Berganda

Tanggung jawab moral, kesadaran wajib pajak, sanksi perpajakan dan kualitas pelayanan berpengaruh positif terhadap kepatuhan pelaporan wajib pajak badan di KPP Pratama Badung Utara.

7 Pranadata (2014)

Variabel independen:

pemahaman wajib pajak, kualitas pelayanan perpajakan dan

pelaksanaan sanksi pajak

Analisis Regresi Berganda

(1) Pemahaman wajib pajak tidak berpengaruh secara signifikan terhadap kepatuhan wajib

Variabel dependen : kepatuhan wajib pajak orang pribadi

pajak, (2) kualitas pelayanan dan sanksi dan sanksi pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak

8 Susmiatun &

Kusmuriyanto, (2014)

Variabel independen : Pengetahuan Perpajakan, Ketegasan Sanksi

Perpajakan, Keadilan Perpajakan

Variabel dependen : Kepatuhan wajib Pajak UMKM

Analisis Regresi Berganda

1. Pengetahuan perpajakan secara parsial berpengaruh terhadap kepatuhan Wajib Pajak UMKM di Kota SemaranG.

2. Ketegasan sanksi perpajakan dan keadilan perpajakan secara parsial tidak berpengaruh

terhadap kepatuhan Wajib Pajak UMKM di Kota Semarang

2.2 Kerangka Konseptual

H1 H2

H3

H4

Gambar 2.1

Kerangka Pemikiran Teoritis Pemahaman Wajib Pajak

X1

Kesadaran Wajib Pajak X2

Kualitas Pelayanan Pajak X3

Sanksi Perpajakan X4

Kepatuhan Wajib Pajak Y

2.3 Hipotesis

2.3.1 Pengaruh Pemahaman Wajib P ajak terhadap Kepatuhan Wajib Pajak Pemahaman wajib Pajak adalah pemahaman wajib pajak terhadap sistem pemungutan pajak yang ada di Indonesia dan segala macam peraturan perpajakan yang berlaku. Sistem pemungutan pajak di Indonesia adalah self assessment system.

Wajib pajak memiliki kewajiban untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri jumlah pajak yang terutang. Pelaksanaan kewajiban perpajakan dapat terpenuhi dengan baik apabila wajib pajak memiliki pemahaman yang baik mengenai peraturan perpajakan yang berlaku. Hardiningsih (2011) mengatakan bahwa wajib pajak yang tidak memahami peraturan perpajakan secara jelas akan cenderung menjadi wajib pajak yang tidak patuh.

Berdasarkan teori atribusi, pemahaman wajib pajak tentang peraturan perpajakan merupakan penyebab internal yang dapat mempengaruhi persepsi wajib pajak dalam membuat keputusan mengenai perilaku kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakan. Berdasarkan teori pembelajaran sosial wajib pajak dapat belajar melalui pengamatan dan pengalaman langsungnya mengenai peran pemahaman yang dimiliki wajib pajak tentang peraturan perpajakan dalam membantu wajib pajak dalam memenuhi kewajiban perpajakannya. Hal ini yang menjadi dasar adanya dugaan bahwa pemahaman wajib pajak tentang peraturan perpajakan berpengaruh terhadap kepatuhan wajib pajak. Hasil penelitian Masruruoh (2013), menujukan bahwa pemahaman wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak. Berdasarkan penjabaran diatas, maka diajukan hipotesis pertama sebagai berikut :

H1 : Pemahaman wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak.

2.3.2 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak Kesadaran wajib pajak adalah suatu kondisi dimana wajib pajak mengetahui, mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta memiliki kesanggupan dan kemauan untuk memenuhi kewajiban perpajakannya.

Kesadaran wajib pajak merupakan sebuah itikad baik seseorang untuk memenuhi kewajiban membayar pajak berdasarkan hati nuraninya yang tulus ikhlas.

Meningkatnya kesadaran akan menumbuhkan motivasi wajib pajak dalam melaksanakan kewajiban perpajakannya. Semakin tinggi tingkat kesadaran wajib pajak, maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kepatuhan (Muliari dan Ery,2011). Dianutnya self assessment system membawa misi dan konsekuensi perubahan sikap kesadaran

warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance).

Hasil Penelitian Rohmawati & Rasmini (2012), Susilawati & Budiartha (2013), Dharma & Suardana (2014), Indriyani & Sukartha (2014) menunjukan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak.

Berdasarkan penjabaran diatas, maka diajukan hipotesis kedua sebagai berikut : H2 : Kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak

2.3.3 Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada wajib pajak dan tetap dalam batas memenuhi standar pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara terus – menerus (Supadmi,2009). Untuk meningkatkan kepuasan wajib pajak yang diharapkan dapat meningkatkan kepatuhan dalam hal perpajakan diperlukan kuantitas dan kualitas

pelayanan yang semakin baik (Supadmi,2009). Apabila aparat pajak tidak memenuhi atau melebihi harapan wajib pajak dalam melayani wajib pajak , berarti pelayanan yang diberikan tidak berkualitas. Pelayanan yang berkualitas akan memberikan kepuasan kepada wajib pajak sehingga akan mendorong kepatuhan wajib pajak untuk memenuhi kewajiban perpajakannya kembali.

Berdasarkan teori atribusi, kualitas pelayanan termasuk penyebab eksternal yang mempengaruhi wajib pajak dalam perilaku kepatuhan wajib pajaknya.

Berdasarkan teori pembelajaran sosial, wajib pajak dapat belajar melalui pengamatan dan pengalaman langsung mengenai bagaimana aparat pajak memberikan pelayanan kepada wajib pajak. Hasil penelitian Rohmawati & Rasmini (2012), Dharma &

Suardana (2014), Indriyani & Sukartha (2014), Pranadata (2014) menunujukan bahwa kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak.

Berdasarkan penjabaran diatas munculah hipotesis yang ketiga sebagai berikut : H3 : Kualitas Pelayanan Pajak berpengaruh positif terhadap kepatuhan wajib pajak

3.4 Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak.

Berdasarkan teori atribusi Sanksi pajak merupakan faktor eksternal yang mempengaruhi Wajib pajak dalam membuat penilaian mengenai perilaku kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya. Berdasarkan teori pembelajaran sosial , wajib pajak dapat mengamati atau mengalami langsung melalui pemberian sanksi pajak terhadap wajib pajak yang melanggar norma perpajakan.

Sanksi Perpajakan merupakan jaminan bahwa ketentuan peraturan perundang – undangan perpajakan akan dituruti atau ditaati atau dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak

melanggar norma perpajakan (Mardiasmo,2009). Penerapan sanksi perpajakan bertujuan untuk memberikan efek jera kepada wajib pajak yang melanggar norma perpajakan sehingga tercipta kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya (Masruroh,2013). Sanksi pajak akan semakin membuat wajib pajak merasa rugi sehingga wajib pajak lebih memilih untuk patuh melaksanakan kewajibannya. Penelitian yang telah dilakukan Rohmawati & Rasmini 2012), Susilawati & Budiartha (2013), Indriyani dan Sukartha (2014), Pranadata (2014) menunjukan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.. berdasarkan hal tersebut , maka muncul dugaan :

H4 : Sanksi Perpajakan berpengaruh positif terhadap kepatuhan wajib pajak

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Variabel-variabel tersebut terdiri dari variabel independen dan dependen.

Menurut (Sekaran, 2003) variabel independen merupakan variabel yang mempengaruhi variabel lain baik secara positif maupun secara negatif. Variabel independen dalam penelitian ini adalah pemahaman wajib pajak (X1), kesadaran wajib pajak (X2), kualitas pelayanan pajak (X3), dan sanksi perpajakan (X4).

Variabel dependen merupakan variabel yang menjadi perhatian utama peneliti (Sekaran, 2003). Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak orang pribadi (Y).

Definisi operasional dari masing-masing variabel tersebut akan dijelaskan sebagai berikut :

1. Kepatuhan Wajib Pajak Orang Pribadi

Kepatuhan Wajib Pajak adalah perilaku wajib pajak yang taat dan melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Kepatuhan pajak ini dilihat dari dua aspek yaitu kepatuhan formal dan kepatuhan material. Indikator yang menjadi pertanyaan kepatuhan wajib pajak mengacu pada indikator yang telah digunakan dalam kuesioner penelitian Handayani (2009) dalam Muliari dan Ery (2011) sebagai berikut:

a. Wajib Pajak mengisi formulir SPT dengan benar, lengkap dan jelas b. Wajib pajak melakukan perhitungan dengan benar

c. Wajib pajak melakukan pembayaran tepat waktu d. Wajib pajak melakukan pelaporan tepat waktu e. Wajib pajak tidak pernah menerima surat teguran

Indikator variabel kepatuhan wajib pajak berupa pernyataan ya atau tidak .Pengukuran variabel kepatuhan wajib pajak menggunakan variabel dummy, dengan kriteria sebagai berikut :

a. Jika kelima indikator di atas tidak terpenuhi maka wajib pajak tersebut dikategorikan sebagai wajib pajak tidak patuh dan diberi skor = 0.

b. Jika kelima indikator di atas terpenuhi maka wajib pajak tersebut dikategorikan sebagai wajib pajak patuh dan diberi skor = 1.

2. Pemahaman Wajib Pajak

Pengetahuan dan pemahaman akan peraturan perpajakan adalah proses dimana wajib pajak mengetahui tentang perpajakan dan mengaplikasikan pengetahuan itu untuk membayar pajak Resmi (2011). Indikator yang menjadi pertanyaan pemahaman wajib pajak (Ekawati,2008 dalam Rajif 2012) sebagai berikut :

a. Wajib Pajak memiliki pemahaman yang cukup mengenai pengisian SPT.

b. Wajib Pajak memahami dalam menghitung pajak terutang yang ditanggung oleh wajib pajak.

c. Wajib pajak memahami mengenai hal-hal yang berhubungan dengan penyetoran pajak.

d. Wajib pajak memahami sanksi atas keterlambatan pembayaran dan pelaporan pajak.

3. Kesadaran Wajib Pajak

Kesadaran wajib pajak adalah suatu keadaaan dimana wajib pajak mengetahui, mengakui, menghargai dan menaati ketentuan perpajakan yang berlaku serta memiliki kesungguhan dan keinginan untuk memenuhi kewajiban pajaknya.

Indikator yang menjadi pertanyaan kesadaran wajib pajak (Manik Asri.2009 dalam Muliari dan Ery, 2011) sebagai berikut :

a. Mengetahui adanya undang – undang dan ketentuan perpajakan.

b. Mengetahui fungsi pajak untuk pembiayaan negara

c. Menaati bahwa kewajiban perpajakan harus dilaksanakan sesuai dengan ketentuan yang berlaku.

d. Menghitung, membayar, melaporkan pajak dengan sukarela

e. Menghitung, membayar, melaporkan pajak dengan benar (mengakui)

4. Kualitas Pelayanan Pajak

Kualitas pelayanan diukur menggunakan lima dimensi yang dikemukakan oleh Parasuraman et al. (1988), yaitu kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurances), empati (empathy) dan bukti fisik (tangibles). Kehandalan meliputi profesionalisme pelayanan, daya tanggap meliputi kesigapan pelayanan, jaminan meliputi kenyamanan pelayanan , empati meliputi kemampuan dalam memberikan perhatian dalam pelayanan , bukti fisik meliputi fasilitas pelayanan. Indikator yang menjadi pertanyaan Kualitas Pelayanan Pajak (Parasuraman et al. 1988) dalam Sapriadi (2013) sebagai berikut :

a. Letak /Lokasi Kantor Pelayanan Pajak (KPP) mudah dijangkau dan strategis

b. Sikap petugas pajak dalam melayani setiap wajib pajak

c. Informasi yang diberikan petugas pajak jelas serta mudah dipahami d. Fasilitas pelayanan yang terdapat di Kantor Pelayanan Pajak cukup

memadai dan dalam keadaan baik e. Pelayanan yang cepat dan tepat f. Petugas yang profesional

g. Petugas pajak tanggap atas keluhan dan kesulitan wajib pajak

5. Sanksi Perpajakan

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang - undangan perpajakan (norma perpajakan) akan dituruti / ditaati / dipatuhi. Atau dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar Wajib Pajak tidak melanggar norma perpajakan. Sanksi harus dilakukan secara tegas bagaimana semsetinya hukum ditegakkan. Indikator yang menjadi pertanyaan Sanksi Perpajakan (Munari,2012) dalam (Susmiatun & Kusmuriyanto,2014) sebagai berikut :

a. Sanksi diperlukan agar tercipta kedisiplinan Wajib Pajak b. Pengenaan sanksi dilaksanakan dengan tegas

c. Pengenaan sanksi sesuai dengan besar kecilnya pelanggaran

d. Penerapan samksi sesuai dengan peraturan perundang – undangan perpajakan

Pengukuran variabel independen menggunakan teknik pengukuran skala Likert 5 poin, dengan arti sebagai berikut :

Angka 1 = Sangat Tidak Setuju (STS)

Angka 2 = Tidak Setuju (TS) Angka 3 = Ragu - ragu (R) Angka 4 = Setuju (S)

Angka 5 = Sangat Setuju (SS) 3.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah para wajib pajak orang pribadi (WP OP) yang bekerja bebas atau tidak terikat dengan instansi atau pemberi kerja di Kabupaten Semarang. Berdasarkan data dari KPP Pratama Salatiga WP OP yang bekerja bebas yang ada di Kabupaten Semarang hingga Oktober tahun 2014 yang telah terdaftar sebanyak 25.209.

Sampel adalah sub kelompok atau bagian dari populasi (Sekaran, 2003). Dengan sampel peneliti harus dapat membuat kesimpulan yang akan digeneralisasikan untuk populasi penelitian. Oleh karena itu, sampel yang diambil dari suatu populasi harus dapat menggambarkan populasi tersebut (representatif). Sampel dalam penelitian ini adalah wajib pajak orang pribadi yang efektif. Berdasarkan data dari KPP Pratama Salatiga WP OP yang bekerja bebas yang ada di Kabupaten Semarang hingga Oktober tahun 2014 yang efektif tercatatat sebanyak 12.671. Karena jumlahnya yang sangat besar tidak memungkinkan untuk diteliti, guna efisiensi biaya dan waktu dilakukan pengambilan sampel. Pengambilan sampel dilakukan dengan metode convinience sampling yaitu pengambilan sampel yang mudah yang merupakan

pengumpulan informasi dari anggota populasi yang dengan senang hati bersedia memberikannya (Sekaran,2003), jumlah sampel yang akan diambil minimal 30 sampel.

Pengambilan sampel dilakukan pada tanggal 18 ,19 dan 20 Januari 2015 dikarenakan pada tanggal 20 adalah batas waktu akhir pelaporan SPT. Pada tanggal tersebut dimana responden atau wajib pajak datang paling ramai ke Kantor KPP.

Pada periode tersebut maka peneliti berhasil memperoleh responden sebanyak 55 responden.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data kualitatif, dimana data penelitian tersebut berwujud pendapat yang diberikan oleh responden, kemudian diolah lagi menjadi angka (kuantitatif) berdasarkan angka yang tertera didalam skala pada kuesioner penelitian.

Sumber Data yang digunakan dalam penelitian ini adalah data primer, yaitu data yang diperoleh langsung dari sumbernya. Data primer mengacu pada informasi yang diperoleh secara langsung oleh peneliti atas variabel-variabel penelitian sesuai dengan tujuan penelitian (Sekaran, 2003). Sumber yang dimaksud dalam penelitian ini adalah responden, sumber langsung yang dimaksud adalah Wajib Pajak Orang Pribadi. Data tersebut diperoleh dari hasil kuesioner berupa pernyataan yang dibagikan kepada responden.

3.4 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode survei dengan menggunakan alat berupa daftar pertanyaan atau kuesioner.Pendistribusian kuesioner diberikan secara langsung kepada responden, yaitu WP OP yang bekerja bebas di Kabupaten Semarang. Survei dilakukan di Kantor Pelayanan Pajak Pratama Salatiga. Kuesioner yang diberikan berisi sejumlah pertanyaan yang harus dijawab

oleh responden untuk mengukur kepatuhan wajib pajak, pemahaman wajib pajak, kesadaran wajib pajak, kualitas pelayanan pajak, dan ketegasan sanksi perpajakan.

Kuesioner terdiri atas 24 pertanyaan yang mewakili 5 pertanyaan kepatuhan wajib pajak 4 pertanyaan pemahaman wajib pajak, 4 pertanyaan kesadaran wajib pajak, 7 pertanyaan kualitas pelayanan pajak , 4 pertanyaan sanksi perpajakan

3.5 Metode Analisis Data 3.5.1 Model Regresi

Analisis dalam penelitian ini menggunakan persamaan regresi logistik. Model regresi yang digunakan dapat dirumuskan dengan persamaan sebagai berikut :

= βO +β1X1 + β2X2 + β3X3 + β4X4

Keterangan:

L : Log natural

P : Probabilitas Kepatuhan Wajib Pajak X1 : Pemahaman Wajib Pajak

X2 : Kesadaran Wajib Pajak X3 : Kualitas Pelayanan Pajak X4 : Ketegasan Sanksi Perpajakan β1 – β4 : Koefisien Regresi

3.5.2 Statistik Deskriptif

Analisis deskriptif ditujukan untuk dapat menggambarkan atau mendeskripsikan data-data yang digunakan dalam penelitian. Selain itu, analisis deskriptif dimaksudkan untuk mendukung hasil analisis kuantitatif terkait faktor-

Ln

P 1-P

faktor yang berhubungan dengan permasalahan yang ada. Analisis deskriptitf yang disajikan dalam penelitian ini terdiri dari nilai minimal (min), nilai maksimal (max), nilai rata-rata (mean), dan standar deviasi (std. deviation).

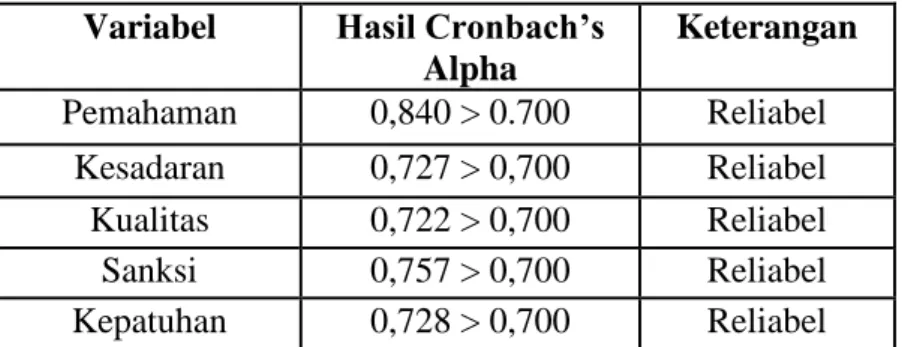

3.5.3 Uji Kualitas Data 3.5.3.1 Uji Reliabilitas

Ghozali, (2011) menjelaskan bahwa reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Apabila jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu, maka kuesioner dikatakan reliabel atau handal. Reliabilitas dapat diukur dengan cara one shot atau pengukuran sekali saja, artinya pengukuran hanya dilakukan sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan. Pengukuran reliabilitas dilakukan menggunakan uji statistik Cronbach Alpha (α). Jika suatu konstruk atau variabel memiliki nilai Cronbach Alpha> 0.70 maka dapat dikatakan bahwa konstruk atau variabel tersebut reliabel (Nunnally, 1994 dalam Ghozali, 2011).

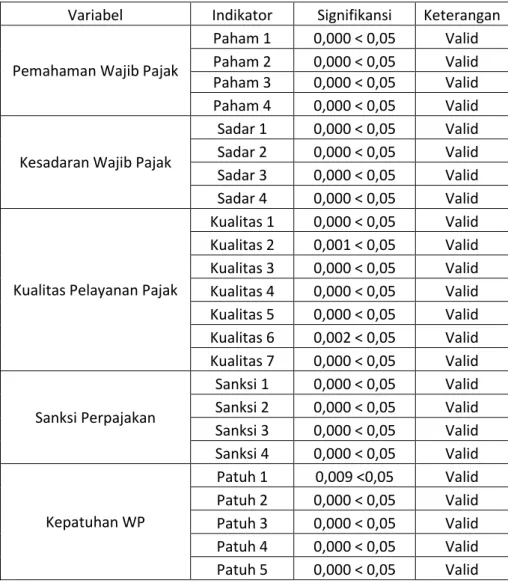

3.5.3.2 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner (Ghozali, 2011). Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji Validitas dilakukan dengan melakukan korelasi bivariate antara masing – masing skor indikator dengan total skor konstruk. Dikatakan data tersebut valid jika nilai signifikansinya kurang dari 0,05 atau 5% (Ghozali,2011)

3.5.4 Analisis Regresi Logistik

Pengujian hipotesis untuk mengetahui adanya pengaruh pemahaman wajib, kesadaran wajib pajak, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan wajib pajak dilakukan dengan menggunakan analisis regresi logistik. Penggunaan analisis regresi logistik dikarenakan variabel dependen dalam penelitian ini yaitu kepatuhan wajib pajak merupakan data yang berbentuk dummy. Kepatuhan wajib pajak dinyatakan dengan nilai 0 untuk menunjukkan wajib pajak tidak patuh dan nilai 1 untuk menunjukkan wajib pajak patuh. Pengujian hipotesis dalam penelitian ini dilakukan dengan bantuan program. statistik SPSS Statisitics 19. Langkah- langkah pengujian hipotesis dengan menggunakan analisis regresi logistik adalah sebagai berikut :

3.5.4.1 Uji Kelayakan Model (Goodness Of Fit Test)

Ghozali (2011) menjelaskan bahwa Hosmer and Lemeshow’s goodness of fit test menunjukkan apakah data empiris cocok atau sesuai dengan model (tidak ada

perbedaan antara model dengan data sehingga model dapat dikatakan fit).

Hipotesisnya sebagai berikut :

H0 : Model yang dihipotesiskan fit dengan data HA : Model yang dihipotesiskan tidak fit dengan data

Kriteria pengambilan keputusan yang untuk menguji hipotesis ini adalah (Ghozali, 2011) :

a. Apabila nilai signifikasi hosmer and lemeshow goodness of fit statistics lebih besar dari 0,05 maka HA diterima yang berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya.

b. Apabila nilai signifikansi hosmer and lemeshow goodness of fit statistics sama dengan atau kurang dari 0,05 maka HA ditolak yang

berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga goodness fit model tidak baik karena model tidak dapat memprediksi nilai.

3.5.4.2 Menilai Keseluruhan Model (Overall Model Fit)

Regresi logistik adalah model regresi yang telah mengalami modifikasi, sehingga karakteristiknya sudah tidak sama lagi dengan model regresi sederhana atau berganda. Oleh karena itu, penentuan signifikansinya secara statistik berbeda. Dalam model regresi berganda, kesesuaian model (Goodness of Fit) dapat dilihat dari R-Square ataupun F-Test. Namun, untuk menilai model fit dalam model regresi logistik dilihat dari :

3.5.4.2.1 Nilai -2 Log Likelihood (-2 LogL)

Penilaian model fit berdasarkan nilai -2LogL dapat dilihat dengan membandingankan antara nilai –2LogL pada awal (block number = 0) dengan nilai –2LogL pada akhir (block number = 1). Nilai -2LogL pada awal (block number = 0) merupakan model yang hanya memasukkan konstanta, sedangkan

nilai –2LogL pada akhir (block number = 1) merupakan model yang memasukkan konstanta dan variabel independen (Ghozali, 2011). Apabila nilai –2LogL block number = 0 lebih besar dari nilai –2LogL block number = 1, maka menunjukkan model regresi yang baik. Dengan demikian adanya penurunan Log Likelihood berarti bahwa model regresi semakin baik.

3.5.4.2.2 Omnibus test of model coefficient

Pengujian ini dilakukan untuk menguji apakah variabel independen secara simultan berpengaruh terhadap variabel dependen. Nilai Chi-square dalam omnibus test of model coefficient merupakan penurunan nilai -2 Log Likelihood.

Apabila nilai Chi-square menunjukkan nilai signifikansi lebih kecil dari 0,05 maka dapat disimpulkan bahwa penggunaan variabel independen dalam model penelitian secara simultan dapat memprediksi variabel dependen.

3.5.4.2.3 Cox & Snell R Square dan Negelkerke’s R Square

Ghozali (2011) menerangkan bahwa Cox dan Snell’s R Square merupakan ukuran yang mencoba untuk meniru ukuran R Square pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu), sehingga sulit diinterpretasikan. Nagelkerke’s R Square merupakan modifikasi dari koefisien Cox dan Snell’s R Square untuk memastikan bahwa nilainya bervariasi dari 0 (nol) sampai 1 (satu). Hal ini dilakukan dengan cara membagi Cox dan Snell’s R Square dengan nilai maksimumnya. Nilai Nagelkerke’s R Square pada logistic regression dapat diinterpretasikan seperti nilai R Square

pada multiple regression.

3.5.4.3 Ketepatan Prediksi Klasifikasi

Ghozali (2011) menjelaskan bahwa tabel klasifikasi 2 X 2 digunakan untuk menghitung nilai estimasi yang benar (correct) dan salah (incorrect). Kolom pada tabel klasifikasi merupakan dua nilai prediksi dari variabel dependen, yaitu wajib pajak tidak patuh (0) dan wajib pajak patuh (1). Baris pada tabel klasifikasi menunjukkan nilai observasi sesungguhnya dari variabel dependen. Model yang sempurna akan menunjukkan tingkat ketepatan peramalan 100% (Ghozali, 2011).