BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam menunjang pembangunan khususnya provinsi Jawa Barat salah satu Satuan Kerja (Satker) yang melaksanakan kegiatan atau proyek irigasi ditunjuk untuk melaksanakan pembangunan dalam menunjang penyediaan pangan. Satuan kerja irigasi adalah suatu institusi yang mempunyai tugas perbantuan untuk melaksanakan kegiatan atau proyek irigasi.

Satuan kerja diangkat setiap tahun oleh menteri sehingga kemungkinan adanya perubahan pimpinan Satuan Kerja, oleh karena itu diperlukan suatu penilaian kinerja satuan kerja tersebut.

Pelaksanaan kegiatan di Satuan Kerja X Provinsi Jawa Barat yang bergerak dibidang irigasi tersebut mengacu kepada DIPA (Daftar Isian Pelaksanaan Anggaran).

Dalam anggaran diperlukan adanya suatu kinerja daripada satuan kerja untuk menunjang kegiatan atau proyek yang dilakukan.

Keterbatasan satuan kerja dalam mengendalikan kegiatan instansi adalah merupakan hal yang wajar karena seorang pimpinan satuan kerja hanya mampu mengawasi suatu pekerjaan dalam batas-batas tertentu. Dengan demikian dibutuhkan suatu alat bagi manajemen untuk dapat mengendalikan pelaksanaan secara lebih baik yaitu dengan adanya penetapan evaluasi kinerja satuan kerja dengan ketersediaan anggaran yang bertujuan agar dapat diketahui oleh orang atau sekelompok orang yang bertanggung jawab akan segala penyimpangan biaya yang dianggarkan. Dengan adanya evaluasi kinerja satuan kerja diharapkan pimpinan dapat secara objektif menilai

tanggung jawab dan prestasi stafnya atas tugas yang didelegasikan kepadanya sehingga akan membantu satuan kerja dalam mencapai tujuan pelaksanaan secara keseluruhan.

Penilaian kinerja dengan menggunakan anggaran dapat dilakukan dengan membandingkan antara realisasi biaya yang dikeluarkan dengan target biaya yang diterapkan pada periode anggaran tersebut. Anggaran sebagai alat penilaiaan kinerja dapat dijadikan sebagai sarana untuk memotivasi para pelaksana anggaran dalam mencapai target. Kejelasan sistem penilaian kinerja sangat diperlukan bagi setiap pegawai agar setiap staf dan pimpinan mengetahui bagaimana dan apa saja yang harus dilakukan.

Salah satu alat yang digunakan oleh satuan kerja X yang bergerak di bidang keirigasian Provinsi Jawa Barat dalam mengatur dan merencanakan biaya pelaksanaan adalah dengan anggaran biaya. Satuan kerja X Provinsi Jawa Barat membuat anggaran dari setiap aktivitasnya, terutama anggaran pelaksanaan pada satu periode.

Untuk mencapai sasaran dan tujuan dari evaluasi kinerja satuan kerja. Satuan kerja X Provinsi Jawa Barat dalam pembuatan anggaran sesuai dengan pedoman pelaksanaan anggaran yang telah ditetapkan yaitu DIPA (Daftar Isian Pelaksanaan Anggaran). Namun pada kenyataannya sering terdapatnya perubahan atau pergeseran anggaran biaya pelaksanaan dikarenakan realisasi dari biaya pelaksanaan yang telah ditetapkan. Sedangkan, pada teorinya jika anggaran yang dibuat sesuai dengan pedoman yang telah ditetapkan, maka jumlah realisasi dari anggaran minimal sama dengan jumlah anggarannya.

Berdasarkan permasalahan di atas, maka penulis tertarik untuk melakukan penelitian mengenai evaluasi kinerja satuan kerja terhadap ketersediaan anggaran.

Sesuai dengan judul proposal ini “ Evaluasi Kinerja Satuan Kerja Dibandingkan Dengan Ketersediaan Anggaran”(Studi kasus pada Satuan Kerja “X” Provinsi Jawa Barat).

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, penulis mengidentifikasi masalah sebagai berikut:

1. Bagaimana kinerja satuan kerja pada Satuan Kerja X.

2. Bagaimana ketersediaan anggaran pada Satuan Kerja X.

3. Bagaimana evaluasi kinerja satuan kerja dibandingkan dengan ketersediaan anggaran pada Satuan Kerja X.

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan data yang diperlukan guna mengetahui kinerja satuan kerja terhadap ketersediaan anggaran

Tujuan penelitian ini adalah:

1. Mengetahui kinerja satuan kerja pada Satuan Kerja X.

2. Mengetahui ketersediaan anggaran pada .Satuan Kerja X.

3. Mengetahui evaluasi kinerja satuan kerja dibandingkan dengan ketersediaan anggaran pada Satuan Kerja X

1.4 Kegunaan Penelitian

Penelitian ini dilakukan untuk memenuhi salah satu syarat dalam menempuh ujian sarjana ekonomi jurusan akuntansi.

Hasil dari penelitian ini diharapkan dapat memberikan manfaat:

1. Bagi Penulis

Penelitian ini dapat memberikan tambahan pengetahuan dan pengalaman dalam praktik tentang evaluasi kinerja satuan kerja terhadap ketersediaan anggaran.

2. Bagi Instansi Pemerintah

Sebagai bahan masukan, baik berupa saran atau koreksi di dalam kinerja satuan kerja terhadap ketersediaan anggaran dan informasi yang berguna satuan kerja untuk mengevaluasi jalannya operasi dalam pelaksanaan.

3. Bagi masyarakat, khususnya di lingkungan Perguruan Tinggi

Agar melalui karya ilmiah yang disusun ini dapat digunakan sebagai tambahan informasi dan pengetahuan yang bermanfaat bagi pembaca dan dapat pula menjadi referensi penelitian di masa yang akan datang.

1.5 Rerangka Pemikiran

Informasi yang diperlukan oleh manajemen di dalam suatu instansi salah satunya ketersediaan anggaran yang didalamnya berisi tentang usulan-usulan satuan kerja selama periode tertentu.

Anggaran juga mempunyai titik fokus dari persekutuan antara proses perencanaan dan pengendalian, Mardiasmo (2002 : 61) mendefinisikan anggaran sebagai berikut :

“Pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran financial, sedangkan penganggaran adalah proses atau metode untuk mempersiapkan suatu anggaran”

Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu. Biaya bukanlah satu-satunya faktor yang harus dipertimbangkan oleh manajemen di dalam melaksanakan fungsinya. Walaupun demikian dalam penelitian ini biaya merupakan indikator utama yang dipertimbangkan. Dalam akuntansi keuangan, istilah biaya didefinisikan sebagai pengorbanan ekonomi yang dibuat untuk memperoleh barang atau jasa.

Anggaran biaya adalah anggaran yang disusun sebagai dasar dalam merencanakan suatu biaya yang diperlukan untuk memproduksi atau menjual suatu produk. Anggaran biaya biasanya disusun sebagai cost allocation (alokasi biaya).

Apabila dihubungkan dengan akuntansi pertanggungjawaban , maka anggaran biaya dapat diklasifikasikan sebagai berikut ;

1. Anggaran biaya yang menyangkut pengeluaran utama (engineered expenses) dalam pusat pertanggungjawaban dimana pengeluaran dapat diukur.

2. Anggaran biaya yang menyangkut deskresioner (discreationary expenses) di pusat pertanggungjawaban, dimana pengeluarannya tidak dapat diukur.

Anggaran biaya satuan kerja yang terdapat pada Satuan Kerja X yang bergerak di bidang keirigasian Provinsi Jawa Barat yaitu :

a. Anggaran biaya pegawai

b. Anggaran biaya barang dan jasa c. Anggaran biaya modal

Suatu kinerja satuan kerja yang baik akan mempunyai manfaat yang sangat besar bagi instansi dalam hal ini perlu diperhatikan biaya yang dikeluarkan untuk pelaksanaan dengan manfaat yang diharapkan.

Adapun pengertian kinerja yang dikemukakan oleh Lembaga Administrasi Negara (2000 : 3) mendefinisikan kinerja sebagai berikut :

“ Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perumusan strategis suatu organisasi”.

Kinerja satuan kerja yang efektif akan mengurangi terjadinya kekeliruan dan kecurangan, oleh karena itu manajemen di dalam pelaksanaan tersebut harus membuat perencanaan dan pengawasan yang baik agar instansi yang bersangkutan dapat berjalan secara berkesinambungan.

Kebutuhan akan satuan kerja hendaknya diperhitungkan dengan baik dan tepat, karena apabila tidak dilakukan dengan baik dan tepat akan berdampak pada penilaian prestasi kerja dan juga menghambat pencapaian tujuan.

Penelitian mengenai evaluasi kinerja satuan kerja terhadap ketersediaan anggaran pernah dilaksanakan oleh Sortha Marcelyna Sijabat mahasiswa Unpad pada tahun 2004 dengan judul : Analisis penerapan anggaran berbasis kinerja dan objek penelitian pada DPKD (Dinas Pengelolaan Keuangan Daerah) pemerintah kota semarang yang hasilnya dengan menggunakan anggaran berbasis kinerja adanya Output yaitu segala sesuatu berupa produk atau jasa sebagai hasil langsung dari pelaksanaan suatu kegiatan dan program berdasarkan masukan yang digunakan dan Outcome yaitu segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah. Berdasarkan hal tersebut, penulis tertarik untuk melakukan penelitian lebih lanjut dengan mengambil judul : Evaluasi kinerja satuan kerja terhadap ketersediaan

anggaran dengan objek Satuan Kerja X Provinsi Jawa Barat. Dengan prediksi terdapat perbedaan pada penelitian sebelumnya pada aktivitas dan objek penelitian yang dilakukan, oleh sebab itu penulis melakukan penelitian mengenai evaluasi kinerja Satuan Kerja X di Provinsi Jawa Barat yang menitikberatkan pada pelaksanaan atas anggaran dimana untuk mengetahui sering terjadinya perbedaan antara perencanaan dengan realisasi. Sedangkan pada penelitian sebelumnya menitikberatkan pada analisis penerapan anggaran kinerja yang berobjek pada DPKD (Dinas Pengelola Keuangan Daerah) yang menitikberatkan pada output dan outcome yang dihasilkan.

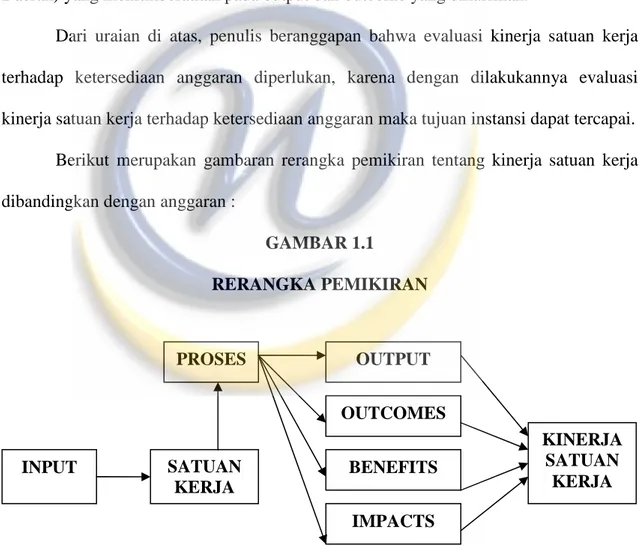

Dari uraian di atas, penulis beranggapan bahwa evaluasi kinerja satuan kerja terhadap ketersediaan anggaran diperlukan, karena dengan dilakukannya evaluasi kinerja satuan kerja terhadap ketersediaan anggaran maka tujuan instansi dapat tercapai.

Berikut merupakan gambaran rerangka pemikiran tentang kinerja satuan kerja dibandingkan dengan anggaran :

GAMBAR 1.1

RERANGKA PEMIKIRAN

INPUT

PROSES OUTPUT

OUTCOMES

SATUAN KERJA

BENEFITS

IMPACTS

KINERJA SATUAN

KERJA

1.6 Metodologi Penelitian

Metode penelitian yang dipergunakan di dalam penelitian ini adalah:

1. Metode Deskriptif Analisis yaitu metode yang melihat dan menggambarkan keadaan perusahaan atau instansi secara sistematis, aktual, dan akurat. Dengan cara mengumpulkan data berdasarkan fakta-fakta yang nampak dalam perusahaan sehingga diperoleh gambaran yang jelas atas objek yang diteliti, agar dapat diambil suatu kesimpulan.

2. Metode Historis, yaitu mengumpulkan data perusahaan atau instansi tidak hanya pada masa sekarang akan tetapi masa lalu sebagai dasar perbandingan.

Teknik-teknik penelitian yang dipergunakan oleh penulis untuk mengumpulkan data-data penelitian dilakukan dengan dua cara:

1. Penelitian Lapangan (Field Research)

Adalah penelitian yang dilakukan atau peninjauan secara langsung pada instansi yang menjadi objek penelitian dan mengumpulkan data dengan cara:

a. Observasi

Merupakan teknik penelitian di mana penulis mengadakan pengamatan langsung terhadap objek yang diteliti. Dari informasi yang diperoleh, penulis dapat membuat analisa sehingga diperoleh gambaran yang jelas.

b. Wawancara

Merupakan teknik penelitian di mana penulis mengadakan komunikasi langsung dengan pejabat yang berwenang, meminta dan mempelajari dokumen perusahaan yang berhubungan dengan masalah yang akan dibahas.

2. Penelitian Kepustakaan (Library Research)

Merupakan salah satu cara untuk memperoleh atau mengumpulkan data dengan cara membaca dan mempelajari literatur-literatur wajib, catatan-catatan kuliah, dan buku-buku lainnya yang memiliki hubungan dengan masalah yang akan dibahas.

1.7 Lokasi dan Waktu Penelitian

Untuk mendapatkan data yang dibutuhkan, penulis melakukan penelitian pada salah satu Satuan Kerja “X” Provinsi Jawa Barat di kota Bandung. Waktu penelitian dimulai dari bulan April sampai dengan bulan Juni 2006