SKRIPSI

AUDIT OPERASIONAL ATAS FUNGSI KREDIT PADA BANK BRI CABANG UTAMA GOWA

NURUL SUCI RAMADHANI A31110105

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN

MAKASSAR 2014

i

SKRIPSI

AUDIT OPERASIONAL ATAS FUNGSI KREDIT PADA BANK BRI CABANG UTAMA GOWA

disusun dan diajukan oleh NURUL SUCI RAMADHANI

A31110105

kepada

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN

MAKASSAR 2014

ii

SKRIPSI

AUDIT OPERASIONAL ATAS FUNGSI KREDIT PADA BANK BRI CABANG UTAMA GOWA

disusun dan diajukan oleh

NURUL SUCI RAMADHANI A31110105

telah diperiksa dan disetujui untuk diuji

Makassar, April 2014

Pembimbing I Pembimbing II

Drs. H. Amiruddin, MSi., Ak Drs. M. Natsir Kadir, MSi., Ak NIP. 196410121989101001 NIP. 195308121987031001

An. Ketua Jurusan Akuntansi Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. Yohanis Rura, SE., MSA., Ak., CA NIP. 196111281988111001

iii

!"#

AUDIT OPERASIONAL ATAS FUNGSI KREDIT PADA BANK BRI CABANG UTAMA GOWA

disusun dan diajukan oleh

NURUL SUCI RAMADHANI A31110105

telah dipertahankan dalam sidang ujian skripsi pada tanggal 12 Juni 2014 dan

dinyatakan telah memenuhi syarat kelulusan Menyetujui,

Panitia Penguji

No. Nama Penguji Jabatan Tanda Tangan 1. Drs. Amiruddin, M.Si., Ak., CA Ketua 1. !!!!...

2. Drs. M. Natsir Kadir, M.Si., Ak., CA Sekertaris 2. !!!!..

3. Dr. Hj. Kartini, SE, M.Si., Ak., CA Anggota 3. !!!!..

4. Drs. Muhammad Ishak Amsari, M.Si., Ak., CA Anggota 4. !!!!...

5. Drs. Agus Bandang, M.Si., Ak., CA Anggota 5. !!!!..

An. Ketua Jurusan Akuntansi Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. Yohanis Rura, SE., MSA., Ak., CA NIP. 196111281988111001

! v Saya yang bertanda tangan di bawah ini,

nama : Nurul Suci Ramadhani

NIM : A31110105

jurusan/program studi : Akuntansi/Strata Satu (S1)

dengan ini menyatakan dengan sebenar-benarnya bahwa skripsi yang berjudul Audit Operasional atas Fungsi Kredit pada Bank BRI Cabang Utama Gowa adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Apabila di kemudian hari ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi atas perbuatan tersebut dan diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, pasal 25 ayat 2 dan pasal 70).

Makassar, 1 April 2014 Yang membuat pernyataan,

Nurul Suci Ramadhani

! v

karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi ini merupakan tugas akhir yang menjadi salah satu syarat untuk mencapai gelar Sarjana Ekonomi (S.E.) pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Peneliti mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini. Ucapan terima kasih peneliti berikan kepada beberapa pihak, antara lain:

1. Orang Tua Bapak H. Asri, SE dan Bapak Alm H. Kamil serta Ibunda Hj.

Nurbaya.

2. Bapak Drs. H. Amiruddin, M.Si., Ak. selaku dosen pembimbing kesatu yang telah meluangkan waktu dan tenaga dalam membimbing, memberi motivasi, memberi nasihat, dan diskusi-diskusi yang dilakukan dengan peneliti dan Bapak Drs. M. Natsir Kadir, M.Si., Ak. selaku dosen pembimbing kedua yang telah membimbing, memberikan motivasi, dan mendiskusikan mengenai penelitian ini

3. Bapak Dr. Syarifuddin, SE., M. Soc., Sc., Ak. selaku penasehat akademik (PA) yang telah memberikan nasehat dan arahan selama penulis dalam proses akademik dan kepada ketiga penguji yaitu Dr. Hj. Kartini, SE., M.Si., Ak, Drs. Agus Bandang, M.Si dan Drs. Muh. Ishak Amsari, M.Si., Ak yang memberikan banyak masukan bagi peneliti.

4. Seluruh dosen beserta staf/pegawai Fakultas Ekonomi dan Bisnis Unhas atas segala bantuannya

5. Pimpinan dan seluruh staf Bank BRI Cabang Utama Gowa atas pemberian izin kepada peneliti untuk melakukan penelitian dan memberikan data-data umum mengenai perusahaan.

6. Terspesial buat Muhammad Kalvin Rocky Madjid, SE yang telah setia menemani dan memberikan motivasi.

7. Sahabat-sahabat seperjuangan Wiwid, Anita, Andiza, Ayu, Ninis dan Elis semoga cita-cita dan harapan kita semua tercapai, Amiiiin.

8. Teman-teman angkatan 2010 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

vi

9. Sahabat-sahabat sedari dulu Ime, Namira, Uni, Nurul, Alm Wita, Widy, Icha dan Maya (Viglea) terima kasih atas bantuannya selama ini.

10. Sahabat-sahabat yang sudah lebih dari saudara Haifa Khairunisza, SH dan Designer Astri Ardinda semoga kita semua bisa sukses dan saling mengingat satu sama lain, Amiiin.

11. Seluruh pihak yang telah membantu yang tidak bisa disebutkan satu persatu.

Semoga semua pihak mendapat kebaikan dari Tuhan Yang Maha Esa atas bantuan yang diberikan hingga skripsi ini dapat terselesaikan dengan baik.

Akhir kata, tiada gading yang tak retak, skripsi ini masih jauh dari sempurna walaupun telah menerima bantuan dari berbagai pihak. Apabila terdapat kesalahan-kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab peneliti dan bukan para pemberi bantuan. Kritik dan saran yang membangun akan lebih menyempurnakan skripsi ini.

Makassar, 1 April 2014

Peneliti

vii

!

Pada Bank BRI Cabang Utama Gowa

Operational Audits of The Credit Function at The Main Branch of Bank BRI Gowa

Nurul Suci Ramadhani H. Amiruddin

Natsir Kadir

Penelitian ini bertujuan untuk menilai bahwa pelaksanaan fungsi kredit pada Bank BRI Cabang Utama Gowa telah efisien dan efektif. Penilaian efisiensi serta efektivitas yang dimaksud adalah suatu kegiatan pemeriksaan oleh prosedur- prosedur kegiatan operasional perusahaan Bank BRI Cabang Utama Gowa.

Data penelitian ini diperoleh dari kuesioner dan wawancara dengan pihak terkait.

Temuan penelitian ini menunjukkan bahwa pelaksanaan audit operasional atas fungsi kredit Bank BRI Cabang Utama Gowa yang dilaksanakan oleh auditor internal terdiri atas 4 tahapan yaitu tahap survei pendahuluan, tahap review dan pengujian pengendalian manajemen, tahap audit terinci dan tahap pelaporan audit operasional atas fungsi kredit dan dapat diketahui bahwa audit operasional atas fungsi kredit pada Bank BRI Cabang Utama Gowa dilaksanakan sudah efisien dan efektif.

Kata kunci: Audit Operasional, Fungsi Kredit, Efisiensi dan Efektivitas

This research aims to assess the efficiency and effectiveness of operational audits over the credit function at the Main Branch of Bank BRI Gowa . Assessment of efficiency and effectiveness in question is an examination activity by procedures operating company BRI Main Branch Gowa. The research data was obtained from questionnaires and interviews with relevant part. The findings of this study indicate that the implementation of the operational audit for the functioning of credit from the Main Bank Branch of Bank BRI Gowa conducted by internal auditors consists of 4 phases: a preliminary survey phase, management control reviews and testing phase, detailed audit phase and the operational phase of the audit report for the functioning of credit and can be seen that the above operational audit functions of credit with the Main Branch of Bank BRI Gowa has been implemented efficiently and effectively.

Keywords : Operational Audits, Credit Function, Efficiency and Effectiveness

viii

DAFTAR ISI

Halaman

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

PRAKATA ... vi

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4. Kegunaan Penelitian ... 6

1.5. Ruang Lingkup Batasan Penelitian ... 7

1.6. Sistematika ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Audit Operasional ... 9

2.2 Bank ... 21

2.3 Tinjauan Empirik ... 32

2.4 Kerangka Pemikiran ... 34

2.5 Hipotesis ... 35

BAB III METODE PENELITIAN ... 36

3.1 Rancangan Penelitian ... 36

3.2 Tempat dan Waktu ... 36

3.3 Jenis dan Sumber Data ... 36

3.4. Defenisi Operasional ... 37

3.5. Teknik Pengumpulan Data ... 38

ix

3.6. Populasi dan Sampel ... 38

3.7. Analisis Data ... 39

BAB IV GAMBARAN UMUM PERUSAHAAN ... 41

4.1 Sejarah Berdirinya Bank BRI ... 41

4.2 Perkembangan Usaha Bank BRI Cabang Utama Gowa ... 45

4.3 Struktur Organisasi Dan Uraian Tugas ... 47

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 52

5.1 Tahap Survei Pendahuluan ... 53

5.2 Tahap Review dan Pengujian Pengendalian Manajemen .. 57

5.3 Tahap Audit Terinci ... 60

5.4 Tahap Pelaporan Audit Operasional Atas Fungsi Kredit ... 73

BAB VI PENUTUP ... 76

6.1 Simpulan ... 76

6.2 Saran ... 76

6.3 Keterbatasan Penelitian ... 77

DAFTAR PUSTAKA ... 78

LAMPIRAN ... 80

x

DAFTAR TABEL

Tabel: Halaman

3.1 Range Indikator Efisiensi dan Efekivitas Fungsi Kredit ... 40

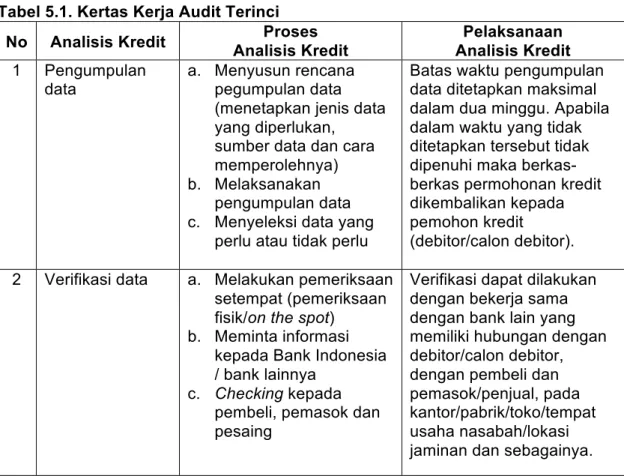

5.1 Kertas Kerja Audit Terinci ... 62

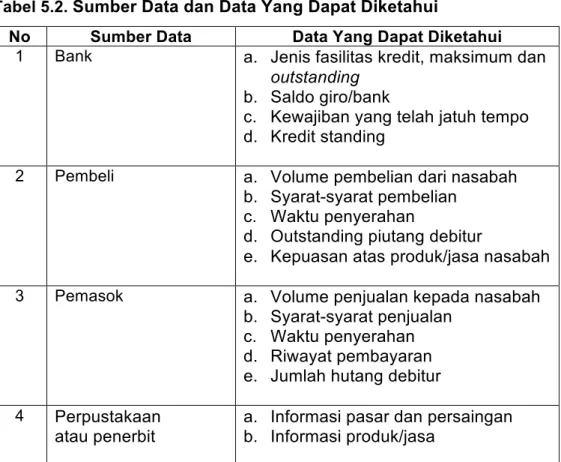

5.2 Sumber Data dan Jenis Data Yang Diketahui ... 65

5.3 Sumber Data dan Jenis Data Yang Diperlukan ... 65

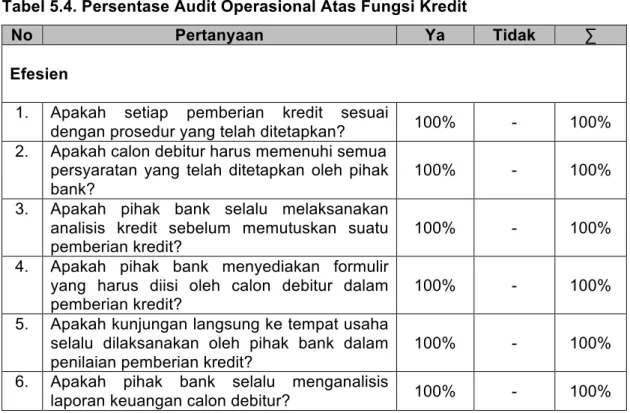

5.4 Persentase Audit Operasional Atas Fungsi Kredit ... 73

xi

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Pemikiran ... 34 5.1 Bagan Proses Pelaksanaan Verifikasi Data Dari Pemohon ... 66

xii

DAFTAR LAMPIRAN

Lampiran: Halaman

1 Kertas Kerja Pemeriksaan ... 80

2 Kuesioner Penelitian ... 86

3 Tabulasi Data ... 89

4 Laporan Audit Operasional ... 90

5 Rekomendasi Auditor Kepada Auditee ... 95

xiii

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada saat ini dunia perbankan di Indonesia memasuki masa persaingan yang sangat kompetitif. Hal ini disebabkan banyaknya bank yang beroperasi di Indonesia baik yang beroperasi secara lokal maupun yang beroperasi berskala internasional. Sektor perbankan memiliki peran yang strategis dalam memberikan sumbangsih terhadap pertumbuhan ekonomi suatu negara. Bank- bank yang mampu bertahan melewati masa krisis moneter maupun bank-bank yang baru beroperasi mulai berlomba-lomba untuk memberikan layanan yang terbaik kepada nasabahnya melalui berbagai macam produk perbankan seperti produk dana, produk pinjaman atau produk jasa lainnya.

Bank merupakan lembaga keuangan yang menghimpun dana masyarakat dan menyalurkannya kepada pihak yang membutuhkan dan mempunyai peranan yang sangat penting dalam sistem perekonomian yang semakin bertumbuh seiring dengan semakin bertumbuhnya kebutuhan masyarakat. Lembaga perbankan juga berperan sebagai agen pembangunan (agent of development) dalam pembangunan nasional, dimana bank menyalurkan dananya kepada masyarakat dalam bentuk kredit, guna meningkatkan kemampuan mobilitas dana, serta menciptakan iklim yang lebih baik bagi dunia usaha.

Dunia perbankan telah mengalami banyak perubahan dari tahun ke tahun, antara lain semakin meningkatnya kebutuhan masyarakat dengan jasa perbankan, baik karena adanya rasa waspada terhadap masa yang akan datang sehingga membuat masyarakat ingin menyimpan sebagian dananya, maupun

1

untuk kelancaran usaha mereka. Dengan bertambahnya kebutuhan tersebut, maka perbankan juga harus meningkatkan pula tingkat pelayanan mereka kepada masyarakat, agar mampu melindungi secara baik dana yang dititipkan masyarakat kepadanya serta mampu menyalurkan dana masyarakat tersebut bagi terciptanya sasaran pembangunan.

Hal ini ditandai dengan adanya fasilitas-fasilitas yang memudahkan dalam bentuk simpanan maupun pinjaman, serta kemudahan dalam sirkulasi uang dari satu tempat ke tempat lain yang dilayani oleh bank. Dengan semakin meningkatnya pertumbuhan bank, maka pihak manajemen tentunya akan semakin dituntut untuk dapat lebih meningkatkan pengawasan terhadap setiap kegiatan perusahaan mereka, baik itu dari segi struktur organisasi, serta kegiatan operasional maupun non operasional mereka demi terlaksananya visi dan misi bank. Untuk dapat mengetahui itu semua, pihak manajemen tentu membutuhkan sebuah alat bantu dalam usahanya untuk mengetahui apakah perusahaan mereka telah berjalan sesuai dengan rencana dan standar yang telah ditetapkan dalam rangka pencapaian tujuan.

Pada dasarnya, setiap perusahaan mempunyai suatu tujuan yang sama yaitu memperoleh laba yang maksimal. Laba tersebut diperoleh dari kegiatan operasional dengan memanfaatkan seluruh sumber daya yang dimiliki oleh perusahaan tersebut secara efektif, efisien, dan ekonomis. Hal ini pun juga dialami oleh perbankan dimana salah satu kegiatan operasinya adalah kegiatan pemberian kredit merupakan kegiatan operasional bank yang paling besar keuntungannya, namun selain itu risiko yang ditimbulkannya juga besar. Oleh karena itu, perusahaan memerlukan audit internal berupa audit operasional sebagai pengawas jalannya pelaksanaan kegiatan fungsi kredit agar fungsi tersebut dapat melaksanakan aktivitasnya secara efektif dan efisien.

Salah satu cara yang dapat ditempuh adalah dengan mengevaluasi kinerja manajemen agar dapat membantu operasional perusahaan dan menolong manajer dalam pengambilan dan pengimplementasian keputusan.

Pengevaluasian kinerja manajemen ini dilaksanakan dengan mengadakan proses audit operasional. Konsep audit operasional telah memberikan kontribusi yang positif bagi pihak manajemen. Karena tujuan dari audit manajemen adalah melakukan pengujian, penilaian, dan peninjauan ulang berbagai kebiijakan dan tindakan-tindakan manajemen untuk memperoleh keyakinan apakah kondisi- kondisi telah sesuai dengan standar yang telah ditetapkan perusahaan.

Secara umum tujuan audit operasional adalah untuk memberikan informasi kepada manajemen mengenai efektivitas suatu unit atau fungsi, serta untuk menghasilkan perbaikan atas pengelolaan efektivitas dan pencapaian hasil dari objek yang diperiksa. Hasil dari audit operasional ini diharapkan dapat meningkatkan realibilitas informasi tentang keadaan dalam unit-unit yang diawasinya. Audit operasional dapat dilakukan pada semua aspek yang ada di dalam perusahaan, yang umumnya meliputi fungsi produksi dan operasi, fungsi pemasaran dan penjualan, fungsi personalia/SDM, serta fungsi keuangan dan kredit.

Fungsi kredit dalam mempersiapkan dan mengelola kredit memegang peranan yang sangat penting dalam pencapaian keunggulan bersaing perbankan. Dukungan perkreditan yang berjalan dengan baik memiliki korelasi positif dengan penciptaan nilai tambah (value added activity) dan tingkat keputusan yang diambil di dalam perbankan. Penciptaan nilai tambah bagi perbankan bisa terjadi jika fungsi kredit di dalam perbankan menyadari bahwa segala aktivitasnya harus memberi kontribusi kepada keunggulan bersaing perbankan.

Kegiatan audit dalam badan usaha seperti bank merupakan tuntunan atau kebutuhan bagi pihak guna melahirkan usaha yang sehat. Kegiatan ini pada hakikatnya mendorong terciptanya efisiensi usaha sehingga bank mampu bersaing secara sehat dalam pasar yang kompetitif dan memacu penciptaan laba yang baik. Dalam hal ini tentunya diharapkan terjadi kelangsungan hidupnya serta mampu meberikan kontribusi bagi negara dan masyarakat banyak. Kondisi kesehatan bank sebagai badan usaha di bidang jasa yang tertopang sebagai lembaga kepercayaan, menjadi penting bagi semua pihak yang terkait, baik pemilik dan pengelola bank, masyarakat pengguna jasa bank maupun bank Indonesia selaku pengawas dan pembina bank.

Dalam perjalanannya, kegiatan audit terutama audit operasional di dunia perbankan nampaknya berjalan lamban. Walaupun konsep audit operasional telah cukup lama dicoba untuk dikembangkan ternyata perkembangannya masih lamban. Selain itu masih ada pemilik bank, manajemen bank, dan pengurus bank yang menganggap bahwa kegiatan ini hanya merupakan pelengkap sehingga dianggap sebagai asesoris saja karena keharusan dari pihak bank sentral.

Berdasarkan kondisi, tuntutan untuk lebih berfungsinya kegiatan audit adalah suatu keharusan dan dapat diantisipasi dengan melakukan pemeriksaan terhadap prosedur kegiatan atau kegiatan yang berlaku dalam bank yang bersangkutan, sehubungan dengan fungsi kredit dalam prosedur pemberian kredit, pemerikasaan yang perlu dilakukan adalah pemeriksaan atau audit operasional.

Pihak yang melaksanakan audit operasional disebut audit internal. Fungsi audit internal bank sangat penting karena peranan yang diharapkan dari fungsi tersebut untuk membantu semua tingkatan manajemen pada bank dalam mengamankan kegiatan operasional bank yang melibatkan dana dari masyarakat

luas. Hal ini menunjukkan bahwa audit operasional merupakan kegiatan dari internal audit. Audit operasional atas fungsi kredit sangat diperlukan untuk menindaklanjuti berbagai penyimpangan yang mungkin terjadi dalam kegiatan bank tersebut. Khususnya dalam perkreditan, sehingga dapat diketahui seberapa besar keefesienan dan keefektivan proses perkreditan tersebut. Selain itu, dengan adanya audit operasional diharapkan dapat mencegah terjadinya kredit bermasalah agar dapat bersaing di pasar bank.

Alasan peneliti mengambil obyek pada Bank BRI Cabang Utama Gowa karena Bank BRI Cabang Utama Gowa sebagai salah satu bank pemerintah yang berfungsi sebagai penghimpun dana masyarakat dan menyalurkannya kembali dalam bentuk kredit, turut andil dalam perbaikan sektor riil ekonomi Indonesia. Penyaluran kredit kepada masyarakat diharapkan dapat menggerakkan dunia usaha dan tercipta lapangan kerja. Namun tidak menutup kemungkinan terjadi berbagai masalah diantaranya adalah adanya kredit bermasalah atau kredit macet dalam penyaluran dan pemberian kredit kepada masyarakat. Tindakan menjaga kredit agar tidak terjadi kredit bermasalah atau kredit macet diperlukan penerapan audit operasional dalam pemberian kredit.

Konsep audit operasional merupakan suatu alat yang akan memperbesar keefisienan dan keefektifan Bank BRI Cabang Utama Gowa dalam pemberian kredit. Dengan adanya audit operasional dalam pemberian kredit kemungkinan terjadinya kredit bermasalah dapat diminimalisasi dan bisa menunjang efektivitas pemberian kredit. Hal ini berarti dapat menaikan pendapatan dan akhirnya tercipta kondisi bank yang sehat. Berdasarkan uraian tersebut, dirasa perlu untuk dilakukan penelitian tentang: “Audit Operasional atas Fungsi Kredit pada Bank BRI Cabang Utama Gowa.”

1.2 Rumusan Masalah

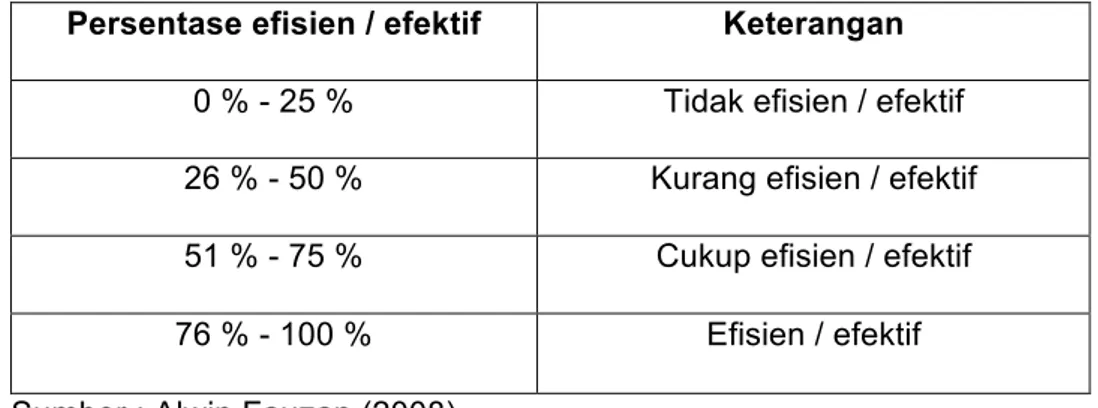

Berdasarkan latar belakang yang telah dikemukakan diatas, maka yang menjadi rumusan masalah dalam penelitian ini adalah: “Apakah pelaksanaan fungsi kredit pada Bank BRI Cabang Utama Gowa telah dilaksanakan secara efesien dan efektif?

Efesien dan efektif yang dimaksud adalah efesiensi suatu perusahaan dapat dirumuskan dengan memperhatikan kapasitasnya (kemampuan) untuk memperoleh hasil dari sejumlah biaya berupa perbandingan antara input (biaya) dan output (hasil), dan efektivitas dirumuskan sebagai derajat keberhasilan suatu organisasi atau sampai seberapa jauh suatu perusahaan dapat dinyatakan berhasil dalam usaha untuk mencapai apa yang menjadi tujuannya.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini antara lain: untuk menilai bahwa pelaksanaan fungsi kredit pada Bank BRI Cabang Utama Gowa telah efesien dan efektif. Penilaian efesiensi serta efektivitas yang dimaksud adalah suatu kegiatan pemeriksaan oleh prosedur-prosedur kegiatan operasional perusahaan Bank BRI Cabang Utama Gowa. Pemeriksaan ini dilaksanakan dengan disertai tanggungjawab untuk mengungkapkan dan memberi informasi kepada manajemen perusahaan mengenai berbagai masalah operasional kegiatan perusahaan Bank BRI Cabang Utama Gowa.

1.4 Kegunaan Penelitian

1.4.1 Bagi manajemen bank, diharapkan dapat menjadi sumbangan pemikiran terhadap proses pengawasan, pemantauan, dan analisa terhadap kredit yang diberikan.

1.4.2 Bagi masyarakat/peneliti lanjutan, diharapkan dapat menjadi referensi bagi yang ingin meneliti lebih lanjut tentang prosedur yang tepat dalam meminjam dana di bank.

1.4.3 Bagi mahasiswa, diharapkan dapat menambah pengetahuan mengenai pelaksanaan audit operasional di dunia perbankan pada umumnya, dalam hal-hal yang berkaitan dengan pelaksanaan audit operasional atas fungsi kredit pada khususnya.

1.5 Ruang Lingkup Batasan Penelitian

Agar arah pembahasan dalam penelitian ini tidak mengalami kesimpangsiuran serta terhindar dari pembahasan yang terlalu luas, maka penelitian ini memiliki batasan-batasan antara lain :

a. Kegiatan hanya dibatasi pada obyek audit operasional atas fungsi kredit pada Bank BRI Cabang Utama Gowa.

b. Kegiatan hanya meliputi fungsi kredit dan fokus pada pemberian Kredit Usaha Rakyat (KUR). KUR merupakan salah satu jenis kredit modal

kerja pada bank, yang sasaran atau targetnya merupakan pelaku usaha mikro.

1.6 Sistematika

Dalam penulisan ini dibagi ke dalam beberapa bab yang disusun secara sistematis dalam urutan sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini diuraikan secara keseluruhan tentang latar belakang, rumusan masalah, tujuan penelitian, kegunaan penelitian, ruang lingkup batasan penelitian dan sistematika.

BAB II : TINJAUAN PUSTAKA

Bab ini berisikan tinjauan teori dan konsep yang berhubungan dengan masalah yang diteliti, ringkasan dari beberapa tinjauan empirik, kerangka pemikiran teoritis dan hipotesis.

BAB III : METODE PENELITIAN

Dalam bab ini diuraikan mengenai rancangan penelitian, tempat dan waktu, jenis dan sumber data, defenisi operasional, teknik pengumpulan data, instrument penelitian dan analisa data yang akan dilakukan.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Dalam bab ini dijelaskan tentang secara garis besar profil perusahaan, perkembangan usaha perusahaan dan struktur organisasi dan uraian tugas.

BAB V : HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini dijelaskan tentang analisis deskriptif dari data yang diperoleh dan intepretasi hasil penelitian yang mengarah pada pemecahan masalah penelitian.

BAB VI : PENUTUP

Dalam bab ini dijelaskan tentang simpulan penelitian, saran untuk penelitian selanjutnya dan keterbatasan penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Audit Operasional

2.1.1 Pengertian Audit Operasional

Pemeriksaan akuntan selalu dihubungkan dengan laporan keuangan, tetapi dewasa ini pemeriksaan atas laporan keuangan saja tidak sepenuhnya memenuhi kebutuhan manajemen. Permasalahan yang kompleks di luar laporan keuangan menyebabkan manajemen tidak sekedar membutuhkan pemeriksaan atas kewajaran penyajian laporan keuangan tetapi juga membutuhkan pengevaluasian kegiatan operasional perusahaan untuk menilai efisiensi dan efektivitasnya, serta mebutuhkan rekomendasi untuk memperbaiki jalannya operasional perusahaan. Siagian (1999:13), audit operasional pada hakikatnya merupakan suatu instrumen ilmiah yang diperuntukkan bagi manajemen puncak.

Dikatakan demikian karena manajemen puncak yang menarik manfaat paling besar dari hasil kegiatan itu.

Arens dan Loebbecke (2000:12) “an operasional audit is a review of any part of organization’s operating procedures and method for purpose of evaluating efficiency and affectiveness”. Institute of Internal Auditing (IIA) sebagai mana dikutip Boyton dan Kell (2002:498) “audit operasional adalah suatu proses sistematis yang mengevaluasi efektivitas, efisiensi dan kehematan operasi organisasi yang berada dalam pengendalian manajemen serta melaporkan kepada orang yang tepat hasil evaluasi tersebut beserta rekomendasi perbaikan”. Setelah mempelajari definisi diatas terlihat beberapa hal yang merupakan inti. beberapa hal yang merupakan inti dari pengertian audit operasional sebagai berikut :

9

a. Audit operasional merupakan penelaahan yang sistematis atas kegiatan atau keadaan pada suatu organisasi dengan tujuan untuk memeriksa efisiensi dan efektivitas suatu kegiatan,

b. Audit operasional bertujuan untuk menilai cara pengelolaan yang diterapkan dalam objek audit operasional berupa kegiatan program, unit atau fungsi yang menjadi bagian organisasi sudah berjalan dengan baik, c. Tujuan pokok diadakannya audit operasional adalah untuk menilai

efisiensi, efektivitas dan kehematan, mengidentifikasi kemungkinan perbaikan.

Sesuai dengan tujuan kemungkinan terjadinya peningkatan dan perbaikan maka audit tidak bertujuan mencari kesalahaan dimasa lalu, melainkan lebih berorientasi ke masa yang akan datang untuk lebih membantu manajemen dalam mengingkatkan efisiensi, meningkatkan efektivitas serta mengurangi pemborosan. Siagian (1999:13), agar audit operasional mencapai sasarannya, maka 1) pemilikan pengetahuan yang factual dan objektif tentang kinerja perusahaan, dan 2) hal yang sangat penting dijaga ialah bahwa pelaksana kegiatan audit benar-benar bersifat independen, bebas dari Pengaruh siapa pun dalam organisasi, termasuk manajemen puncak.

2.1.2 Jenis-jenis Audit Operasional

Tunggal (2013:10-11) audit operasional dibagi menjadi tiga kategori yang luas, yaitu fungsional, organisasi dan penugasan khusus. Dalam setiap kasus, bagian dari audit lebih mungkin mengurus pengevaluasian pengendalian internal demi mendapatkan efisiensi dan efektivitas.

a. Audit Fungsional

Fungsi adalah cara untuk mengkategorisasikan aktivitas dari suatu bisnis, seperti fungsi penagihan atau fungsi produksi. Fungsi bisa dikategorikan

dan dibagi-bagi kembali dengan banyak cara yang berbeda. Audit fungsional (functional audit) berkaitan dengan satu atau lebih fungsi dalam suatu organisasi. Audit fungsional memiliki keuntungan dan memungkinkan spesialisasi oleh auditor. Auditor tertentu dalam staf audit internal dapat mengembangkan keahlian yang tinggi dalam suatu bidang.

Auditor dapat bekerja lebih efisien dan efektif karena menghabiskan seluruh waktu auditor mengaudit bidang tersebut. Kerugia dari audit fungsional adalah ketidakmampuannya untuk mengevaluasi fungsi-fungsi yang saling berhubungan.

b. Audit Organisasi

Suatu audit operasional dari suatu organisasi berkenaan dengan audit organisasi keseluruhan, seperti suatu departemen, suatu cabang atau anak perusahaan. Suatu audit organisasi (organizational audit) menekankan pada seberapa efisien dan efektif fungsi-fungsi organisasi berinteraksi. Rencana organisasi dan metode untuk mengkoordinasikan aktivitas merupakan hal yang penting bagi jenis audit semacam ini.

c. Penugasan Khusus

Dalam audit operasional, penugasan khusus (special assignments) muncul atas permintaan manajemen untuk berbagai jenis audit, seperti menentukan penyebab dari sistem teknologi informasi yang tidak efektif, menyelidiki kemungkinan dilakukannya kecurangan dalam suatu divisi dan membuat rekomendasi untuk mengurangi biaya dan produk yang dimanufaktur.

2.1.3 Ruang Lingkup Audit Operasional

Perbedaan pokok antara audit operasional dengan audit keuangan terletak pada ruang lingkupnya. Audit keuangan bertujuan memberikan pendapat

terhadap kewajaran laporan keuangan dan menekankan terselenggaranya pengendalian intern perusahaan dan hasil audit perusahaan seringkali dilaporkan kepada pihak luar perusahaan seperti pemegang saham, masyarakat, juga manajemen sedangkan audit operasional bertujuan pada untuk mengetahui kegiatan, mengidentifikasi kemungkinan terjadinya perbaikan atau peningkatan atau rekomendasi perbaikan kagiatan yang sedang berlangsung dan biasanya hasil audit operasional dilaporkan pada manajemen perusahaan.

Audit operasional memiliki cakupan yang lebih luas dari audit keuangan, pada audit keuangan penelaahan dilakukan terhadap aktivitas langsung yang mempengaruhi kewajaran laporan keuangan, sedangkan audit operasional tidak hanya pada masalah-masalah keuangan tetapi juga masalah-masalah diluar keuangan yang memerlukan rekomendasi dalam rangka peningkatan efisiensi dan efektivitas perusahaan. Ruang lingkup audit operasional untuk suatu perusahaan harus berdasarkan keputusan manajemen dengan memperhatikan pertimbangan-pertimbangan tertentu, para pelaksana audit harus memperhatikan tujuan manajemen perusahaan mengadakan audit ini. Arens dan Loebbecke (2000:803-804) menyebutkan beberapa kriteria yang dapat digunakan pada audit operasional, yaitu historical performance, comparable performance, engineered standard, discussion and aggreement.

a. Historical performance

Merupakan hasil aktual yang didapat dari hasil aktual periode sebelumnya. Dalam hal ini prestasi kerja periode berjalan dibandingkan dengan periode kerja tahun sebelumnya, kriteria ini seringkali tidak memberikan keadaan yang tepat mengenai organisasi yang sesungguhnya, karena kemungkinan adanya perubahaan pada dua periode sebelumnya.

b. Comparable performance

Merupakan hasil yang diterapkan melalui hasil dari organisasi yang sejenis.

c. Engineered standard

Merupakan kriteria yang ditetapkan berdasarkan standart rekayasa.

Seperti penggunaan time and motion studi untuk menentukan banyaknya output yang harus diproduksi, kriteria ini efektif untuk menyelesaikan masalah operasional yang penting akan tetapi pembuatan kriteria ini menekan biaya dan waktu yang cukup tinggi karena memerlukan suatu keahlian khusus.

d. Discussion an aggrement

Merupakan kriteria yang ditetapkan berdasarkan hasil diskusi dan tujuan bersama antara manajemen dan pihak-pihak lain yang terlibat dalam audit operasional kriteria umum ini digunakan karena pembuatan kriteria lainnya seringkali sulit dan membutuhkan biaya tinggi

2.1.4 Tujuan Audit Operasional

Arens dan Loebbecke (2000:806-807) tujuan audit operasional sebagai berikut :

a. Menilai kinerja setiap audit operasional meliputi penilaian kinerja organisasi seperti penilaian tujuan, kebijakan standar dan sasaran organisasi yang ditetapkan manajemen atau pihak yang menugaskan, serta kriteria lain yang sesuai,

b. Mengidentifikasi peluang perbaikan efektivitas, efisiensi dan ekonomi merupakan kategori yang luas dan pengklasifikasian sebagian besar perbaikan, auditor dapat mengidentifikasikan peluang perbaikan tertentu dengan mewawancarai individu (apakah didalam atau luar organisasi),

mengobservasi operasi, menelaah laporan masa lalu atau laporan masa berjalan, mempelajari transaksi, membandingkan dengan standar industri, menggunakan pertimbangan professional berdasarkan pengalaman atau menggunkan sarana atau cara lainnya yang sesuai, c. Mengembangkan rekomendasi untuk perbaikan atau tindakan lebih lanjut

sifat dan luas rekomendasi akan berkembang secara beragam selama pelaksanaan operasional. Dalam banyak hal auditor dapat memberikan rekomendasi tertentu. Dalam kasus lainnya mungkin memerlukan studi lebih lanjut diluas ruang lingkup penugasan dimana auditor dapat menyebutkan alasan mengapa studi lebih lanjut pada bidang tertentu dianggap tepat.

2.1.5 Keterbatasan Audit Operasional

Hal ini yang membatasi kegiatan audit operasional menurut Tunggal (2008:43) yaitu “waktu, pengetahuan, biaya, data, standar, orang dan entitas”.

Tiga keterbatasan audit operasional menurut Widjayanto (2001:24) yaitu waktu, keahlian auditor dan biaya.

a. Waktu

Waktu menjadi faktor yang sangat membatasi, karena auditor harus memberikan informasi kepada manajemen secara cepat setidaknya tepat waktu untuk memecahkan suatu masalah, sebaiknya audit dilakukan secara teratur untuk menjamin bahwa permasalahan yang penting tidak menjadi kronis dalam perusahaan.

b. Keahlian auditor

Kurangnya pengetahuan banyak dikeluhkan oleh auditor operasional karena tidak mungkin bagi seorang auditor dapat menguasai berbagai disiplin bisnis.

c. Biaya

Biaya merupakan salah satu faktor pembatas karena tentu biaya audit harus lebih kecil daripada jumlah uang dapat dihemat, oleh karena itu auditor harus mengabaikan masalah kecil yang memungkinkan dapat memakan biaya jika diselidiki lebih lanjut.

2.1.6 Tahap-Tahap Audit Operasional

Audit operasional memerlukan kerangka tugas sebagi pedoman kerja, karena tanpa adanya kerangka yang tersusun dengan baik auditor, audior akan banyak mengalami kesulitan dalam melaksanakan pekerjaannya mengingat kegiatan struktur perusahaan telah semakin maju dan rumit. Menurut Arens dan Loebbecke (2000:760-762) tahap-tahap audit operasional adalah sebagai berikut

“planning, evidence accumulation and evalution, reporting and follow-up”.

Tahap audit operasional selanjutnya menurut Widjayanto (2001:29) terdiri dari tiga tahap yaitu tahap pendahuluan, tahap audit mendalam dan tahap pelaporan. Ketiga tahapan tersebut akan membantu auditor untuk berkerja secara aktif, sistematis dan teratur baik satu maupun seluruh audit.

a. Tahap Pendahuluan

Tahap pendahuluan memungkingkan terselenggaranya perencanaan dan pelaksanaan pekerjaan secara teratur. Tahap ini dapat digunakan untuk memanfaatkan sumber-sumber daya audit yang langka untuk mencapai hasil yang terbaik. Ruang lingkup dan waktu yang diperlukan dalam tahapan ini banyak dipengaruhi pada keahlian dan pengalaman auditor, pengetahuan atas bidang yang diperiksa, ukuran kerumitan atas aktivitas atau program, tipe audit yang diperiksa, daerah geografis kegiatan organisasi serta sifat penugasannya apakah merupakan penugasan baru atau penugasan yang berlanjut.

Dari tahap pendahuluan auditor akan memperoleh informasi umum dalam waktu yang relatif singkat atas semua aspek perusahaan, aktivitas, program dan sistem objek yang periksanya. Tahap pendahuluan dapat meliputi pengamatan atas fasilitas fisik, mencari data tertulis, wawancara dengan personil manajemen dan kegiatan analisis.

1) Pengamatan Atas Fasilitas Fisik

Pengamatan fisik keseluruh bagian auditor dapat memperoleh kesempatan untuk meninjau bagian perusahaan serta mendapatkan gambaran nyata tentang aktivitas perusahaan. Auditor biasanya menggunakan kuesioner yang telah disusun terlebih dahulu sesuai dengan tekanan permasalahan yang dihadapi. Dengan pengamatan fasilitas fisik ke seluruh bagian, auditor dapat memperoleh kesempatan, untuk meninjau seluruh bagian kegiatan dan mendapatkan gambaran nyata mengenai perusahaan.

2) Mencari Data Tertulis

Tujuan pada tahapan ini apakah perusahaan menerapkan praktek manajemen yang konsisten, untuk itu auditor harus mendapatkan dokumen tertulis yang dijadikan bahan perbandingan dengan data departemen. Dokumen tertulis tersebut adalah sasaran dan tujuan perusahaan yang tertulis, petunjuk kebijaksanaan serta prosedur perusahaan, uraian tugas, bagan organisasi, laporan intern perdepartemen, laporan keuangan bagan arus yang dibuat auditor ekstern dan sebaginya.

3) Wawancara Dengan Personil Manajemen

Pada tahap wawancara auditor memahami apa yang dirasakan karyawan perusahaan dan bagaimana pandangan mereka

terhadap masalah tertentu. Orang yang ahli dalam suatu perusahaan adalah mereka yang menjalankan perusahaan, karenanya auditor dapat memperoleh informasi yang paling baik dengan cara mewawancarai manajer yang relevan dalam mengidentifikasi permasalahan.

4) Kegiatan Analisis

Tahap terakhir dari perkerjaan pendahuluan menganalisis yang dilakukan pemeriksa. Dokumentasi yang diperlukan dalam analisis harus sudah terlengkapi dalam tahap pengumpulan data.

Hasil dari tahap pendahuluan ini kemudian disimpulkan dalam satu laporan pemeriksaan pendahuluan yang lazim disebut memorandum survei. Memoramdum survei ini tidak boleh diserahkan kepada pihak lain tetapi semata-mata digunakan bagi pemeriksa untuk digunakan untuk menetapkan daerah-daerah atau bagian mana yang kiranya memerlukan pemeriksaan yang mendalam.

b. Tahap Audit Mendalam

Tahap audit mendalam meliputi kegiatan mengevaluasi terhadap temuan audit, membandingkan dengan kriteria yang seharusnya serta melakukan penilaian dari hasil perbandingan. Pada tahap akhir ini auditor akan menyusun kesimpulan audit serta mengembangkan rekomendasi mengenai berbagai tindakan perbaikan yang diperlukan dalam menyelesaikan masalah yang ada. Informasi tersebut dapat digunakan dalam menyusun laporan audit. Tahap audit mendalam mencakup kegiatan antara lain studi lapangan dan analisis yang meliputi penghubung dan perbandingan berbagai data yang dikumpulkan dengan kriteria pengukuran.

1) Studi Lapangan

Kegiatan yang dilakukan pada studi lapangan ini antara lain adalah wawancara dengan pegawai inti setiap tingkat organisasi, mewawancarai sumber ekstern yang dianggap penting tanpa melanggar kerahasiaan penugasan, observasi aktivitas operasional dan fungsi manajemen, penelitian pengendalian intern, penelitian arus transaksi, penelitian penempatan pegawai, peralatan formulir dan laporan, penelitian aspek-aspek inti aktivitas operasional dengan menggunakan kuesioner khusus, pendiskusian dan pengusulan penggunaan kriteria pengukuran pegawai yang sesuai.

2) Analisis Penghubungan dan Perbandingan Berbagai Data Dengan Kriteria Pengukuran

Penilaian resiko dan inefisiensi perusahaan untuk menentukan bidang dan aktivitas yang dapat ditingkatkan, pendokumentasian temuan hasil audit dan manfaat hasil potensial, penegasan kembali kriteria pengukuran, pendiskusian temuan audit serta saran perbaikan yang diperlukan, pengembangan berbagai alternatif perbaikan, rekomendasi dan saran.

c. Tahap Pelaporan

Setelah tahap audit mendalam selesai, auditor bertanggungjawab melaporkan hasil temuan auditnya kepada manajemen atau pihak lain yang memberikan penugasan melalui laporan hasil audit, dengan demikian pihak perusahaan akan dapat bertanggungjawab dan dapat segera mengambil tindakan koreksi yang dibutuhkan. Bentuk sifat laporan akan tergantung pada permintaan pihak yang memberikan penugasan atau kebijakan auditor. Suatu laporan biasanya mengandung uraian

mengenai kegiatan apa yang dikerjakan dalam audit, daerah mana yang perlu mendapatkan perbaikan dan rekomendasi yang diusulkan untuk meningkatkan efisiensi dan efektivitas perusahaan.

Isi laporan audit operasional berbeda antara satu dengan lainnya, tergantung pada sifat perusahaan yang diperiksa dan tipe masalah yang ditelaah. Namun secara umum, laporan hasil audit operasional akan memuat hal-hal sebagai berikut : 1) tujuan dan lingkup audit, 2) prosedur audit yang digunakan auditor, 3) temuan khusus hasil audit, 4) rekomendasi tindakan perbaikan.

2.1.7 Pelaksanaan Audit Operasional

Tunggal (2013:11-14), audit operasional biasanya dilakukan oleh salah satu dari tiga kelompok berikut:

a. Auditor Internal

Auditor internal berada dalam posisi yang sedemikian unik untuk melaksanakan audit operasional sehingga ada sejumlah orang yang menggunakan istilah audit internal dan audit operasional secara bergantian. Akan tetapi, tidaklah tepat untuk menyimpulkan bahwa semua audit operasional dilakukan oleh auditor internal atau bahwa auditor internal hanya melakukan audit operasional. Banyak departemen audit internal melakukan baik audit operasi maupun audit keuanan, seringkali secara simultan. Karena mereka menghabiskan semua waktu mereka bekerja untuk perusahaan yang mereka audit, auditor internal memiliki keunggulan dalam melakukan audit operasi tersebut. Mereka mengembangkan pengetahuan yang cukup banyak mengenai perusahaan dan bisnisnya yang merupakan hal yang penting bagi audit operasional.

Untuk memaksimalkan efektivitas audit operasional, departemen audit internal harus melapor kepada dewan direksi atau presiden direktur.

Auditor internal juga harus memiliki akses terhadap dan komunikasi yang berkelanjutan dengan komite audit dalam dewan direksi. Struktur organisasi tersebut membantu auditor internal untuk independen. Jika auditor internal melapor kepada kontroler, sulit bagi mereka untuk melakukan evaluasi independen dan membuat rekomendasi kepada manajemen senior mengenai ketidakefisienan dalam operasi kontroler.

b. Auditor Pemerintah

Yellow Book di Amerika Serikat mendefeniskan dan menetapkan standar untuk audit kinerja, yang pada intinya sama dengan audit operasional.

Audit kinerja memasukkan hal-hal berikut:

1) Audit ekonomi dan efisiensi. Tujuan dari audit ini adalah untuk menentukan apakah entitas mengakuisisi, melindungi dan menggunakan sumber dayanya secara ekonomis dan efisien serta penyebab dari praktik yang tidak efisien atau tidak ekonomis

2) Audit program. Tujuan dari audit ini adalah untuk menentukan sejauhmana hasil yang diinginkan atau manfaat yang didapat dari aturan atau badan otorisasi lain telah dicapai dan efektivitas dari organisasi, program, aktivitas atau fungsi.

c. Kantor Akuntan Publik

Ketika kantor akuntan publik melakukan audit terhadap laporan keuangan, bagian dari pekerjaan audit ini sering kali terdiri atas pengidentifikasian masalah operasional dan pembuatan rekomendasi yang bisa menguntungkan klien audit. Rekomendasi dapat dilakukan secara lisan, tetapi pada umumnya dituliskan dalam surat manajemen.

2.2 Bank

2.2.1 Pengertian Bank

Bank secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2012:12). Selanjutnya pengertian bank yang dikemukakan oleh Sawaldjo Puspopranoto (2004:5), Bank adalah lembaga keuangan yang menerima berbagai jenis simpanan dan mempergunakan dana yang terhimpun di bank terutama untuk pemberian kredit. Ismail (2013:1), Bank merupakan salah satu lembaga yang mempunyai peran sangat penting dalam mendorong pertumbuhan perekonomian suatu Negara, bahkan pertumbuhan bank disuatu negara dipakai sebagai ukuran pertumbuhan perekonomian negara tersebut.

Dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatan utamanya adalah menghimpun dana melalui simpanan nasabah dan menyalurkan dana berupa kredit modal kerja terhadap nasabah guna meningkatkan taraf hidup masyarakat.

2.2.2 Pengertian dan Fungsi Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (UU No.10, 1998:10). Pengertian Kredit menurut Malayu (2008:87) bahwa kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati.

Malayu (2008:89), fungsi kredit perbankan dalam kehidupan perekonomian antara lain sebagai berikut :

1. Kredit dapat meningkatkan daya guna dari uang, dalam arti :

a. Para pemilik uang atau modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan untuk meningkatkan produksi atau usahanya.

b. Para pemilik uang atau modal dapat menyimpan uangnya pada lembaga-lembaga keuangan, yang kemudian oleh lembaga-lembaga keuangan tersebut diusahakan dalam bentuk pemberian kredit.

2. Kredit perbankan yang ditarik tunai dapat meningkatkan peredaran uang kartal sehingga arus lalu lintas uang akan berkembang.

3. Kredit dapat meningkatkan daya guna dari barang dalam arti dengan mendapat kredit para pengusaha dapat memproses bahan baku menjadi barang jadi sehingga daya guna barang tersebut menjadi meningkat.

4. Kredit dapat menjadi salah satu alat stabilisasi ekonomi dalam arti bila keadaan ekonomi kurang sehat, kebijakan diarahkan kepada usaha- usaha antara lain untuk peningkatan ekspor dan pemenuhan kebutuhan pokok rakyat.

5. Kredit dapat meningkatkan kegairahan berusahan masyarakat dalam arti bantuan kredit yang diberikan oleh bank akan dapat mengatasi kekurangmampuan para pengusaha dibidang permodalan tersebut sehingga para pengusaha akan dapat meningkatkan usahanya.

6. Kredit dapat meningkatkan pemerataan pendapatan dalam arti dengan bantuan kredit dari bank para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Apabila perluasan usaha serta pendirian proyek-proyek baru telah selesai maka untuk mengelolanya diperlukan pula tenaga kerja, maka pemerataan pendapatan akan meningkat pula.

7. Kredit dapat sebagai alat hubungan ekonomi internasional dalam arti bank-bank besar di luar negeri yang mempunyai jaringan usaha dapat memberikan bantuan dalam bentuk kredit baik secara langsung maupun tidak langsung kepada perusahaan-perusahaan di dalam negeri.

2.2.3 Produk Kredit Perbankan

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula kebutuhan akan jenis kreditnya. Dalam praktiknya, pemberian fasilitas kredit oleh bank kepada masyarakat dan dunia usaha dikelompokkan ke dalam beberapa jenis. Pembagian jenis ini ditujukan untuk mencapai sasaran atau tujuan tertentu mengingat setiap jenis usaha memiliki berbagai karakteristik tertentu, (Kasmir, 2012:85-87):

1. Dilihat dari segi kegunaan, kredit dibagi menjadi dua jenis, yaitu kredit investasi dan kredit modal kerja.

a. Kredit investasi adalah kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek dan pabrik baru dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama perusahaan.

b. Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam kegiatan operasionalnya, misalnya untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Jika dilihat dari segi tujuan kredit, kredit dapat dibedakan menjadi tiga jenis, yaitu kredit produktif, kredit konsumtif, dan kredit perdagangan.

a. Kredit produktif adalah kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk

menghasilkan barang dan jasa. Artinya, kredit ini digunakan untuk diusahakan sehingga menghasilkan barang atau jasa

b. Kredit konsumtif merupakan kredit yang digunakan untuk konsumsi atau dipakai secara pribadi.

c. Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3. Jika dilihat dari segi jangka waktu, kredit dapat dibedakan menjadi tiga jenis, yaitu kredit jangka pendek, kredit jangka menengah, dan kredit jangka panjang.

a. Kredit jangka pendek merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja

b. Kredit jangka menengah merupakan kredit yang memiliki jangka waktu kredit berkisar antara satu tahun sampai dengan tiga tahun, kredit jenis ini dapat diberikan untuk modal kerja.

c. Kredit jangka panjang merupakan kredit yang masa pengembaliannya paling panjang, yaitu di atas 3 tahun atau 5 tahun. Biasanya kredit ini digunakan untuk investasi jangka panjang.

4. Jika dilihat dari segi jaminan, kredit dapat dibedakan menjadi dua jenis, yaitu kredit dengan jaminan dan kredit tanpa jaminan

a. Kredit dengan jaminan merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya, setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan debitur.

b. Kredit tanpa jaminan merpakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas debitur.

5. Jika dilihat dari segi sektor usaha, kredit dapat dibedakan menjadi tujuh jenis, yaitu kredit pertanian, kredit peternakan, kredit industry, kredit pertambangan, kredit pendidikan, kredit profesi dan kredit perumahan.

a. Kredit pertanian merupakan kredit yang dibiayai untuk sector perkebunan atau pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan , dalam hal ini kredit diberikan untuk jangka waktu yang relative pendek.

c. Kredit industry yaitu kredit untuk membiayai industry pengolahan baik untuk industry kecil, menengah atau besar.

d. Kredit pertambangan yaitu jenis kredit untuk usaha tambang yang dibiayai, biasanya dalam jangka panjang.

e. Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa yang sedang belajar.

f. Kredit profesi diberikan kepada kalangan para professional

g. Kredit perumahan yaitu kredit untuk membiayai pembangunan atau pembelian perumahan

2.2.4 Pengawasan Kredit

Pengawasan kredit merupakan salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan-penyimpangan dengan cara mendorong dipatuhinya

kebijaksanaan-kebijaksanaan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar (Mulyono, 2001:460). Pengawasan kredit adalah proses penilaian dan pemantau kredit sejak analisis, bukanlah aktivitas untuk mencari kesalahan/penyimpangan debitor khususnya dalam menggunakan kredit, melainkan upaya menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana kredit, (Abdullah, 2005:95).

Pengawasan kredit adalah usaha penjagaan dan pengamanan dalam pengelolaan kekayaan bank dalam bentuk perkreditan yang lebih baik dan efisien, guna menghindarkan terjadinya penyimpangan dengan cara mematuhi kebijakan perkreditan yang telah ditetapkan serta mengusahakan penyusunan administrasi perkreditan yang benar, (Arthesa, 2006:181). Dari beberapa

pengertian di atas dapat ditarik kesimpulan bahwa pengawasan kredit dapat diartikan sebagai salah satu fungsi manajemen yang berupaya untuk menjaga dan mengamankan kredit sebagai kekayaan bank agar tetap

lancar, produktif dan tidak macet. Pengawasan kredit bertujuan untuk memastikan bahwa pengelolaan, penjagaan, dan pengawasan kredit sebagai asset/kekayaan bank telah dilakukan dengan baik sehingga tidak timbul risiko- risiko kredit yang diakibatkan penyimpangan baik oleh debitor maupun oleh intern bank.

2.2.5 Prosedur Audit Bidang Perkreditan

Salah satu tujuan audit bidang perkreditan adalah mengurangi terjadinya kegagalan atau debitur macet yang akan merupakan pukulan berat bagi bank yang bersangkutan. Berbagai sebab kegagalan perkreditan tersebut selain diakibatkan faktor-faktor intern bank itu sendiri. Oleh karena itu dalam melaksanakan auditnya, auditor juga harus memusatkan perhatiannya pada

sebab-sebab terjadinya kegagalan atau kemacetan kredit yang mungkin akan menimpa bank yang bersangkutan. Menurut Mulyono (2001;103) Sebab-sebab kegagalan perkreditan.

1. Adanya self dealing yaitu adanya vested interest (kepentingan pribadi) dari para eksekutif bank dalam memutuskan kreditnya. Self dealing ini erat hubungannya dengan masalah mental yang kurang baik dari pejabat kredit bank.

2. Tidak terdapatnya perencanaan dan pedoman kredit dalam pelaksanaan kebijakan perkreditan yang sehat.

3. Incomplete Credit Information, yaitu jeleknya management information system, baik dari lingkungan bank itu sendiri maupun informasi-informasi yang menyangkut kegiatan usaha nasabah yang bersangkutan.

4. Failure to obtain or enforce liquidation agreement, yaitu ketidakmampuan untuk memperoleh atau mengambil tindakan likuidasi sesuai isi perjanjian kredit yang disebabkan mungkin posisi yuridis bank yang tidak menguntungkan, tidak lengkapnya dokumen-dokumen yang menyangkut legelitas nasabah dan seterusnya.

5. Technical incompetency, yaitu kurangnya kemampuan teknis para pejabat kredit dalam menganalisa permohonan kredit

6. Poor Selection of Risk, yaitu ketidakmampuan eksekutif kredit dari bank yang bersangkutan dalam melakukan seleksi risiko dalam pemberian kredit kepada para nasabahnya.

7. Over financing underfinancing, yaitu ketidakmampuan pengelola kredit dalam memberikan kredit dalam jumlah sesuai dengan kebutuhan, baik ditinjau dari jumlahnya maupun ditijau dari timming-nya, mungkin pemberian kredit terlalu lambat ataupun juga terlalu cepat.

8. Lack of Supervising, banyak pinjaman yang cukup sehat pada saat kredit diberikan tetapi karena tidak adanya pengawasan yang efektif, maka kredit-kredit tersebut menuju kearah kredit macet dan lain-lain.

Didalam upaya menekan atau menghindarkan sedari dini kegagalan didalam pemberian kredit, maka Bank Indonesia pada tanggal 31 Juli 1995 telah mengeluarkan SE No.27/7/UPDB yang menetapkan tentang penyusunan dan pelaksanaan kebijaksanaan perkreditan bank pada setiap bank umum. Ada enam hal yang perlu diperhatikan dalam pelaksanaan Kebijaksanaan Perkreditan Bank (KPB) tersebut yaitu:

1. Prinsip kehati-hatian dalam perkreditan

Untuk menghindarkan kegagalan dalam pemberian kredit maka dalam pemberian kredit tersebut setiap bank wajib memiliki peraturan mengenai tata cara pemberian kredit yang sehat, pengaturan pemberian kredit kepada pihak yang terkait dengan bank dan debitur besar tertentu, kredit yang mengandung risiko yang tinggi serta kredit yang perlu dihindari, untuk memantau kualitas kredit yang diberikan tersebut, bank juga diharuskan melakukan penilaian kolektabilitas kredit sesuai dengan ketentuan bank Indonesia.

2. Organisasi dalam manajemen perkreditan

Untuk lebih mendukung pemberian kredit yang sehat dan telah mengandung unsur pengendalian intern mulai tahap awal proses kegiatan perkreditan, maka setiap bank juga wajib memiliki Komite Kebijaksanaan Perkreditan dan komite ini mempunyai tugas membantu direksi bank dalam merumuskan kebijaksanaan, mengawasi pelaksanaan kebijaksanaan, memantau perkembangan dan kondisi portfolio perkreditan serta memberikan saran-saran langkah perbankan.

3. Kebijaksanaan persetujuan kredit

Persetujuan pemberian kredit merupakan langkah yang kritis dalam proses perkreditan oleh karena itu bank diwajibkan memiliki kebijaksanaan persetujuan kredit yang sekurang-kurangnya mencakup konsep hubungan total permohonan kredit penetapan batas wewenang kredit, tanggungjawab pejabat pemutus kredit, proses persetujuan kredit, perjanjian kredit dan proses persetujuan pencairan kredit.

4. Dokumentasi dan administrasi kredit

Bank harus menetapkan jenis-jenis dokumen yang diperlukan sesuai dengan jenis kredit yang diberikan, serta harus memastikan keabsahan dan legalitas setiap dokumen kredit yang diterbitkan oleh bank maupun yang diterima dari nasabah. Selanjutnya dokumen kredit tersebut harus disimpan dengan aman dan tertib. Tata cara penggunaan atau pengambilan dokumen kredit dari tempat penyimpanan harus mengandung unsur pengamanan ganda.

5. Pengawasan kredit

Mengingat perkreditan merupakan salah satu kegiatan usaha bank yang mengandung kerawanan yang dapat merugikan bank yang pada gilirannya dapat berakibat pada kepentingan masyarakat penyimpan dana dan pengguna jasa perbankan, maka setiap bank wajib menerapkan dan melaksanakan fungsi pengawasan kredit yang menyeluruh. Setiap bank harus mempunyai struktur pengendalian intern yang memadai dalam perkreditan yang mampu menjamin bahwa dalam pelaksanaan perkreditan dapat dicegah terjadinya penyalahgunaan wewenang oleh berbagai pihak yang dapat merugikan bank dan terjadinya praktik pemberian kredit yang tidak sehat.

6. Penyelesaian kredit bermasalah

Didalam proses perkreditan bank akan selalu dihadapkan pada risiko timbulnya kredit bermasalah yang selalu harus diwaspadai dan sedapat mungkin dapat dicegah. Dalam upaya untuk meningkatkan pemantauan secara dini terhadap kredit-kredit yang akan atau di duga akan merugikan bank, maka bank wajib melakukan pengawasan secara khusus dan secara berkala wajib melakukan evaluasi terhadap daftar kredit dalam pengawasan khusus tersebut serta hasil penyelesaiannya.

Apabila jumlah seluruh kredit yang kolektabilitasnya tergolong diragukan dan macet telah mencapai 7,5% atau criteria lain yang akan ditetapkan oleh Bank Indonesia maka bank wajib untuk:

a. Melaporkan kredit bermasalah ke Bank Indonesia

b. Membentuk satuan kerja penyelesaian kredit bermasalah c. Menyusun program penyelesaian kredit bermasalah d. Melaksanakan program penyelesaian kredit bermasalah

e. Melakukan evaluasi efektivitas program penyesuaian kredit bermasalah.

Jadi kalau diteliti lebih mendalam sebab-sebab kegagalan kredit di atas terlihat terutama disebabkan karena lemahnya internal control. Oleh karena itu dalam audit ini auditor bank perlu memberikan perhatian yang besar pada penilaian Internal Control bidang perkreditan apakah telah memadai atau belum.

2.2.6 Risk Based Audit Bagi Bank

Buku Pedoman Perusahaan Satuan Pengawasan Intern Bank (2006) menjelaskan internal auditing telah melakukan reorientasi dalam melakukan audit antara lain dengan menerapkan pendekatan risk basesd auditing. Tiga aspek

dalam risk based audit, yaitu penggunaan faktor risiko (risk factor) dalam perencanaan audit, identifikasi independent risk & assessment dan partisipasi dalam inisiatif risk management & processes. Ruang lingkup dari risk based audit termasuk dilakukannya identifikasi atas inherent business risks dan control risk yang potensial. Satuan Pengawasan Intern (SPI) dapat melakukan review secara periodik tiap tahun atas risk based internal Auditing dikaitkan dengan perencanaan audit.

O’Regan (dikutip Tunggal, 2007) menjelaskan pengertian risk based audit adalah audit dengan didasarkan hasil identifikasi dan analysis/ assessment terhadap risiko yang material dan berpotensi menghambat strategi bisnis, aktivitas atau transaksi, sehingga diperoleh perencanaan audit yang lebih terarah serta pemeriksaan dan pelaporan yang lebih fokus. Tunggal (2007) menyebutkan tujuan umum metode risk based audit adalah mengurangi risiko, mengantisipasi risiko potensial yang dapat merugikan operasional perusahaan dan melindungi perusahaan dari kejadian yang tak terduga yang diantisipasi sebelum kejadian tersebut benar-benar terjadi. Peraturan Bank Indonesia No. 5/8/PBI/2003 menyatakan “Bank wajib menerapkan manajemen risiko secara efektif dengan membentuk komite manajemen risiko dan unit manajemen risiko”. Bank Indonesia mengklasifikasi risiko perbankan terdiri dari :

a) Risiko Kredit adalah risiko yang terjadi akibat kegagalan pihak lawan (counterparty) memenuhi kewajibannya. Risiko kredit dapat bersumber dari berbagai aktivitas fungsional Bank seperti perkreditan, treasury dan investasi serta pembiayaan perdagangan yang tercatat dalam banking book maupun trading book.

b) Risiko Pasar adalah risiko yang timbul karena adanya pergerakan variabel pasar dari portofolio yang dimiliki Bank, yang dapat merugikan

Bank (adverse movement). Yang dimaksud dengan variabel pasar adalah suku bunga dan nilai tukar, termasuk derivatif dari kedua jenis risiko pasar tersebut yaitu perubahan harga options.

c) Risiko Likuiditas adalah risiko yang antara lain disebabkan Bank tidak mampu memenuhi kewajiban yang telah jatuh tempo.

d) Risiko Operasional adalah risiko yang antara lain disebabkan ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem atau adanya problem ektern yang mempengaruhi operasional Bank.

e) Risiko Hukum adalah risiko yang disebabkan oleh adanya kelemahan aspek yuridis yang antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung.

f) Risiko Reputasi adalah risiko yang antara lain disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan usaha Bank.

g) Risiko Strategik adalah risiko yang antara lain disebabkan adanya penetapan dan pelaksanaan strategi Bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsif Bank terhadap perubahan eksternal.

h) Risiko Kepatuhan adalah risiko yang disebabkan Bank tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan lain yang berlaku. Risiko kepatuhan melekat pada risiko Bank yang terkait pada peraturan perundang-undangan dan ketentuan lain yang berlaku.

2.3 Tinjauan Empirik

Sejumlah peneliti telah melakukan penelitian tentang audit operasional dan fungsi kredit pada perusahaan, antara lain :

1. Elok Izza Afrianiswara. 2010. Peranan Audit Internal Dalam Menunjang Efektifitas Pengendalian Internal Kredit Investasi Pada PT. Bank Mandiri Kanwil VIII Surabaya.

Hasil penelitian menunjukkan bahwa pelaksanaan audit internal atas kredit investasi pada PT. Bank Mandiri (Persero) Tbk. Kantor Wilayah VIII Surabaya telah memadai sehingga dapat mendorong tercapainya pengendalian internal perusahaan yang efektif.

a. Pelaksanaan audit internal yang dilakukan oleh tim RIC perkreditan Bank Mandiri Kanwil VIII Surabaya telah sesuai dengan pedoman pelaksanaan audit internal yang ditetapkan oleh kantor pusat.

b. Perbankan telah memiliki pelaksana audit internal yang dilakukan oleh tim audit RIC perkreditan yang bertanggungjawab kepada manager regional yang fungsinya adalah memeriksa, mengevaluasi dan memberi solusi atas sistem pengendalian internal kredit investasi.

c. Auditor intern (RIC) perkreditan yang dimiliki perusahaan mempunyai kedudukan yang independen terhadap bagian-bagian yang diperiksanya.

Hal ini terlihat dengan tidak terlibatnya tim audit intern terhadap kegiatan operasional perusahaan.

d. Pelaksanaan audit intern Bank Mandiri Kanwil VIII Surabaya telah mencakup verifikasi, compliance, dan evaluasi terhadap aktivitas pengelolaan kredit investasi.

e. Pelaksanaan audit intern untuk kredit investasi dilaksanakan rutin minimal satu kali setahun, baik dilakukan dengan pemberitahuan sebelumnya atau dengan surprise audit (bersifat urgent).

2. Astrianti Sartika. 2011. Peranan Audit Operasional Dalam Penilaian Prosedur Pemberian Pembiayaan Gadai Syariah (Studi Kasus Pada Perum Pegadaian Kantor Cabang Padasuka Bandung)

Hasil penelitian menunjukkan bahwa pelaksanaan audit operasional berperan dalam penilaian prosedur pemberian pembiayaan gadai syariah.

Besarnya nilai peranan ini dapat dilihat dari perhitungan korelasi sebesar 0,876. Hal ini berarti menurut tabel klasifikasi koefisien korelasi termasuk dalam kategori hubungan yang sangat erat, dan sifat hubungannya searah, artinya setiap kenaikan nilai variabel X diikuti dengan kenaikan nilai variabel Y. Dari hasil perhitungan koefisien determinasi dikatakan bahwa peranan audit operasional dalam penilaian prosedur pemberian pembiayaan gadai syariah sebesar 76,74% dan sisanya sebesar 23,26% dipengaruhi faktor lain seperti inflasi dan pelunasan utang nasabah yang berlarut-larut.

2.4 Kerangka Pemikiran

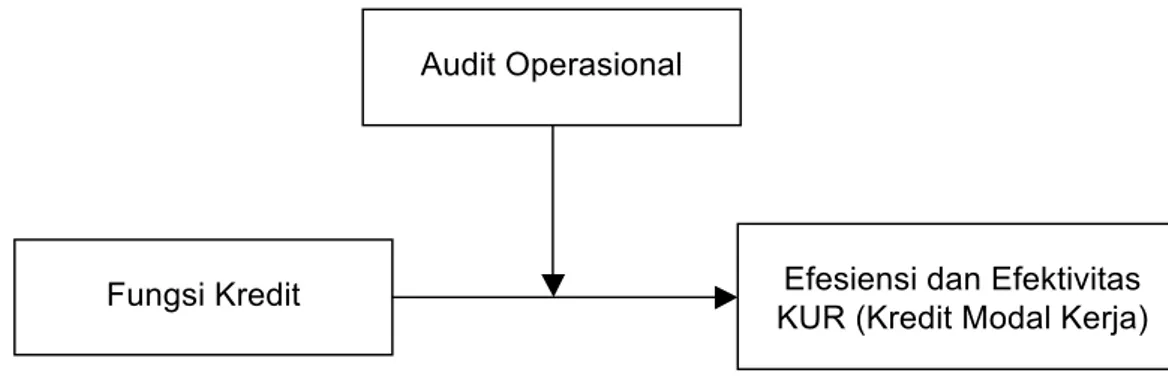

Untuk memastikan bahwa kegiatan operasional bank telah berjalan dengan baik sekaligus memberikan perbaikan atas segala kekurangan yang ditemukan dalam rangka menunjang efektivitas, maka bank perlu melakukan suatu pemeriksaan terhadap kegiatan operasional yang dijalankan. Salah satunya alat yang dapat digunakan bank dalam memastikan aktivitas bank telah berjalan dengan baik dan menunjang terwujudnya efektifitas kegiatan operasional perbankan hal itu adalah audit operasional.

Audit operasional berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu. Audit operasional menyangkut serangkaian langkah atau prosedur yang logis, terstruktur dan

terorganisasi. Aspek ini meliputi perencanaan yang baik, serta perolehan dan evaluasi bukti secara objektif yang berkaitan dengan aktivitas yang diaudit. Audit operasional atas fungsi kredit untuk mengevaluasi kinerja, mengidentifikasi kesempatan untuk peningkatan dan membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Kerangka pemikiran adalah seluruh kegiatan penelitian, sejak dari perencanaan, pelaksanaan, sampai dengan penyelesaiannya harus diajukan dalam bentuk satu kesatuan kerangka pemikiran yang utuh untuk mencapai tujuan yang ingin diharapkan yaitu memberi jawaban atau pemecahan masalah yang sudah dikemukakan didalam perumusan masalah, skema kerangka pemikiran dapat dilihat pada gambar berikut ini :

Gambar 1. Kerangka Pemikiran

2.5 Hipotesis

Berdasarkan tinjauan empirik dan kerangka pemikiran teoritis yang telah dikemukakan diatas, maka yang menjadi hipotesis dalam penulisan ini adalah:

“Pelaksanaan fungsi kredit pada Bank BRI Cabang Utama Gowa telah dilaksanakan secara efesien dan efektif."

Audit Operasional

Efesiensi dan Efektivitas KUR (Kredit Modal Kerja) Fungsi Kredit