TUGAS AKHIR

ANALISIS RESIKO KEBANGKRUTAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK PERIODE 2017 – 2019

DENGAN MENGGUNAKAN ALTMAN Z-SCORE

DISUSUN OLEH:

ISMERALDA 172101017

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ii

Tugas Akhir dengan tepat waktu dan atas limpahan nikmat-Nya, baik itu berupa sehat fisik maupun akal pikiran, sehingga penulis mampu menyelesaikan Tugas Akhir dengan judul “Analisis Resiko Kebangkrutan Perusahaan Pada PT.

Mandom Indonesia Tbk Periode 2017-2019 Dengan Menggunakan Altman Z-Score”

Selain itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Prof. Dr. Prihatin Lumbanraja, SE, M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Raja Bongsu Hutagalung, Msi, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Dra. Marhayanie, M.Si, selaku Ketua Program Studi Diploma III Seketariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang dimana merupakan Dosen Pembimbing pada Tugas Akhir saya.

6. Ibu Inneke Qamariah SE., M.Si selaku Seketaris Program Studi Diploma III Sekatariatan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang dimana merupakan Dosen Penguji pada Tugas Akhir saya.

7. Seluruh Staf Pengajar dan Staff Administrasi Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Orang tua saya terkasih dan tersayang Ayah Alm. AKBP. H. Iskandar. M.

Nur dan Ibu Hj. Ratna Dewi, SE serta untuk Abang Pertama saya Muji Akbar, SE beserta Kakak Ipar saya dr.Siska Afriany S.ked dan Abang Kedua saya Irfan Munandar, SH.

9. Sahabat-sahabat D-III Keuangan dan Aqillah, Naurah, Shinta, Nanda, Dina, Luthfiyyah, Rachmat, dan Hayana yang selalu menyemangati saya.

Peneliti menyadari bahwa masih jauh dari kata sempurna dan terus masih banyak terdapat kesalahan serta kekurangan di dalamnya. Untuk itu peneliti mengharapkan kritik serta saran untuk lebih baik lagi.

Medan, Juli 2020 Peneliti

ISMERALDA NIM:172101017

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian... 6

1.5 Jadwal Penelitian ... 7

1.6 Sistematika Penulisan... 7

BAB II PROFIL PT. Mandom Indonesia Tbk 2.1 Sejarah PT. Mandom Indonesia Tbk ... 9

2.2 Visi Misi dan Logo PT. Mandom Indonesia Tbk ... 12

2.3 Logo PT. Mandom Indonesia Tbk ... 13

2.4 Struktur Organisasi Pada PT. Mandom Indonesia Tbk ... 13

2.5 Uraian Pekerjaan ... 14

2.6 Jaringan Usaha Kegiatan ... 18

2.7 Kinerja Usaha Terkini ... 19

2.8 Rencana Kegiatan... 20

BAB III Analisis Resiko Kebangkrutan Perusahaan PT. Mandom Indonesia Tbk Periode 2017 – 2019 Dengan Menggunakan Altman Z-Score 3.1 Pengertian Laporan Keuangan ... 22

3.2 Tujuan Laporan Keuangan ... 23

3.3 Jenis Laporan Keuangan ... 23

3.4 Analisis Laporan Keuangan ... 24

3.5 Pengertian dan Jenis Resio Keuangan... 25

3.6 Pengertian Resiko Kebangkrutan Dengan Altman Z-Score .. 26

3.7 Metode Altman Z-Score ... 27

3.8 Analisis Rasio-Rasio Keuangan Dalam Altman Z-Score Pada PT. Mandom Indonesia Tbk ... 39

3.9 Laporan Keuangan PT. Mandom Indonesia Tbk ... 30

3.10 Uji Analisis Resiko Kebangkrutan dengan Altman Z-Score 35

3.11 Pembahasan Hasil Uji Analisis Resiko Kebangkrutan Dengan Metode Altman Z-Score ... 41

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 42

4.2 Saran ... 43

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Ikhtisar Data Keuangan PT. Mandom Indonesia Tbk ... 4

1.2 Jadwal Penelitian ... 7

3.1 Laporan Posisi Keuangan ... 34

3.2 Laporan Posisi Keuangan Lanjutan ... 35

3.3 Laporan Laba Rugi dan Penghasilan Komprehensif ... 36

3.4 Laporan Laba Rugi dan Penghasilan Komprehensif Lanjutan . 37 3.5 Ikhtisar Data Keuangan PT. Mandom Indonesia Tbk ... 38

3.6 Nilai Deviden PT. Mandom Indonesia ... 3.7 Perhitungan Working Capital / Total Asset (XI) ... 39

3.8 Perhitungan Retained Earning / Total Asset (X2) ... 40

3.9 Perhitungan EBIT / Total Asset (X3) ... 41

3.10 Perhitungan Market Value of Equity/Book Value of Debt (X4) 42 3.11 Perhitungan Sales / Total Asset (X5)... ... 43

3.12 Hasil Uji Analisis Resiko Kebangkrutan... . 44

2.2 Stuktur Organisasi... ... 14

1 BAB I PENDAHULUAN 1.1 Latar Belakang

Perusahaan sebagai bagian dari pelaku ekonomi, merupakan suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau badan lain yang aktivitasnya adalah melakukan produksi dan distribusi. Dalam menjalankan aktivitas-aktivitasnya tersebut, perusahaan harus mampu dalam mempertahankan hal yang paling mendasar yaitu kemampuan untuk bertahan hidup (survive).

Tujuan perusahaan adalah memperoleh profit dan memiliki performa yang baik. Namun, terkadang rencana perusahaan tidak selalu berjalan sesuai dengan apa yang diharapkan oleh perusahaan, hal tersebut dapat menjadi lebih baik atau lebih buruk dari yang direncanakan seperti kebangkrutan. Kebangkrutan adalah suatu kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya.

Kondisi ini biasanya tidak begitu saja muncul di perusahaan. Ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan.

Syahyunan (2013 : 103)

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan. Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan- perbaikan, agar kebangkrutan tersebut benar-benar tidak terjadi pada perusahaan dan perusahaan dapat mengantisipasi atau membuat strategi untuk menghadapi

jika kebangkrutan benar-benar menimpa perusahaan.

Resiko dihubungkan dengan kemungkinan terjadinya akibat buruk (kerugian) yang tak diinginkan, atau tak terduga. Dengan kata lain, “kemungkinan itu sudah menunjukkan adanya ketidakpastian. Ketidakpastian itu merupakan kondisi yang menyebabkan tumbuhnya resiko”. Darwawi (2016:23)

Dalam memprediksi kebangkrutan dapat menganalisi laporan keuangan yang dimiliki oleh suatu perusahaan. Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan interanl perusahaan. Di samping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laporan keuangan tersebut. Kasmir (2012:7) Analisa laporan keuangan perusahaan pada dasarnya merupakan perhitungan-perhitungan rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini, dan kemungkinannya di masa depan. Lukman (2016:37)

Rasio Keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan.

Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu

3

periode maupun beberapa periode. Kasmir (2012:104)

Meskipun perusahaan terkadang mengalami kenaikan atau penurunan, perusahaan harus mengantisipasi supaya perusahaan tidak sampai mengalami kebangkrutan. Apabila kondisi perusah aan memburuk akan nampak dari perkembangan indikator keuangan perusahaan yang memburuk dari waktu ke waktu. Kondisi keuangan perusahaan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan, yang terdiri dari neraca, laporan perhitungan rugi laba serta laporan keuangan lainnya. Dengan menganalisis komponen pembentuk variabel pada Z-Score maka akan mendapatkan gambaran tentang kondisi kehidupan perusahaan dalam keadaan sehat, rawan, atau bangkrut.

Pada tahun 1968, Edward. I Altman memberikan formula yang berfungsi untuk memprediksi potensi kebangkrutan suatu perusahaan. Altman melalui percobaannya dengan mengambil sampel terhadap perusahaan yang telah mengalami kebangkrutan bahwa rasio keuangan tertentu mempunyai “predictive power” dibanding yang lainnya dalam meramalkan kesulitan keuangan (financial distress) dan kebangkrutan. Selanjutnya, metode ini terus dikembangkan guna untuk menambah refensi dan menambah kekurangan serta menambah tingkat akurasi sesuai dengan jenis perusahaan. Setelah itu menemukan lima rasio keuangan yang dapat digunakan untuk mendeteksi kebangkrutan perusahaan yang dikenal dengan Z Score.

Dalam penelitian pada perusahaan garmen dan tekstil yang terdaftar pada Bursa Efek Indonesia yang dilakukan untuk menguji keakuratan Altman Z-Score dalam memprediksi financial distrees pada perusahaan. Namun, ke-12 sempel

perusahaan yang digunakan mendapatkan hasil yang berbeda-beda. Terdapat 5 perusahaan yang mengalami kerugian dan memiliki defisit pada laba ditahan dan terdapat 7 perusahaan yang memperoleh laba dan memiliki saldo laba ditahan positif atau dalam keadaan sehat. Asman Affandi (2015)

PT. Mandom Indonesia Tbk merupakan objek penelitian yang bergerak pada bidang usaha industri kosmetika, wangi-wangian, toiletries dan kemasan plastik. Mandom Group terdiri dari perusahaan induk yaitu Mandom Corporation, dan termasuk PT. Mandom Indoensia Tbk, menjadi pemasok utama bahan baku serta produk jadi ke Mandom Corporation. PT. Mandom Indonesia Tbk dalam beberapa tahun belakangan mengalami penurunan pada laba bersih dan kenaikan pada liabilitas yang tidak stabil seperti pada ikhtisar berikut:

Tabel 1.1

Ikhtisar PT. Mandom Indonesia Tbk Periode 2017-2019

(dalam jutaan)

Sumber: Annual Report PT. Mandom Indonesia Tbk, 2020

Dalam Tabel 1.1 berisikan ikhtisar data tertera data keuangan perusahaan pada tahun 2017, 2018, dan 2019, yang memberikan sebuah gabaran posisi keuangan PT. Mandom Indonesia Tbk disetiap tahunnya. Pada total aset dan modal kerja mengalami kenaikan pada tiap tahunnya. Sedangkan, pada total liabilitas, Periode Total

Aset

Total Liabilitas

Modal Kerja

Penjualan Bersih

Laba Bersih

Laba ditahan 2017 2.361.807 503,480 1.016.672 2.706.395 179,126 96.689 2018 2.445.144 472,680 1.105.919 2.648.754 173,049 90.612 2019 2.551.193 532,048 1.172.339 2.804.152 145,149 60.701

5

mengalami naik turun yang dimana pada tahun 2018 mengalami penurunan.

Dalam laporan keuangan perusahaan diatas dapat memperlihatkan kondisi keuangan dalam yang memiliki kendala pada total liabilitas atau utang.

Pada periode 2017 PT. Mandom Indonesia berhasil mencatatkan kinerja positif yang dimana berhasil mendapatkan laba bersih sebesar 7,6%. Namun, pada periode 2018 mengalami penurunan tipis secara keseluruhan senilai 7,1%.

Awalnya, PT. Mandom Indonesia Tbk memperkirakan adanya kenaikan 5% - 10% pada periode 2019 namun, hanya mendapatkan 5,7% dari total keseluruhan laba bersih per jumlah aset dikutip dari annual report perusahaan. Apabila terdapat penurunan pada laba bersih secara terus-menerus akan merugikan perusahaan bahkan memiliki resiko kebangkrutan.

Namun, pada data yang dapat kita lihat total liabilitas yang dimiliki oleh PT.

Mandom Indonesia Tbk pada periode 2019 sangat tinggi dan beresiko untuk mengalami kebangkrutan jika tidak ditanggulangi secara berkala oleh manejemen perusahaan. PT. Mandom Indonesia Tbk yang berupaya menstabilkan kondisi keuangan mereka pada periode 2020 juga belum menampakkan hasil yang membaik.

Laba bersih dari PT. Mandom Indonesia Tbk kembali anjlok pada 2020 dikutip dari salah satu web yang dimana dikatakan bahwa mengalami penurunan ditiap tahunnya hingga pada periode 2020 anjlok hingga 89%. Jika mengalami kendala yang terjadi secara terus-menerus akan berdampak pada kondisi prediksi kebangkrutan yang berawal pada keadaan sehat berubah menjadi rawan, bahkan lambat laun akan menjadi bangkrut jika tidak ditangani secara efektif dan efisien

oleh manajemen perusahaan. Berdasarkan latar belakang dan penjelasan singkat di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Resiko Kebangkrutan Perusahaan Pada PT. Mandom Indonesia Tbk Periode 2017-2019 Dengan Menggunakan Altman Z-Score”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang dijabarkan diatas, Bagaimana cara menggunakan metode Altman Z-Score untuk menganalisis tingkat kebangkrutan pada PT. Mandom Indonesia Tbk periode 2017, 2018, 2019 hingga pada periode berikutnya?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis risiko kebangkrutan dari laporan keuangan pada PT. Mandom Indonesia Tbk yang berpotensi untuk bangkrut atau tidaknya dinilai dengan menggunakan metode Altman Z-Score.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini dapat memperoleh informasi bermanfaat yang akurat dan relevan serta dapat digunakan bagi beberapa pihak, antara lain :

1. Bagi PT. Mandom Indonesia Tbk

Dengan adanya penelitian serta mendapatkan hasil maka dapat dijadikan bahan pertimbangan dalam mengambil keputusan bagi pihak perusahaan terlebih pihak manajemen.

7

2. Bagi Peneliti

Dengan adanya penelitian ini dapat menambah wawasan dan pengetahuan mengenai analisis resiko kebangkrutan pada suatu perusahaan.

3. Bagi Investor dan Pihak Lain

Sebagai para investor yang memiliki keinginan untuk menginvestasikan modal diperusahaan haruslah memepelajari betul resiko yang akan dihadapi.

Harapan dengan adanya laporan penelitian ini, para investor diberikan informasi prediksi dan masukan untuk kegiatan investasi tersebut.

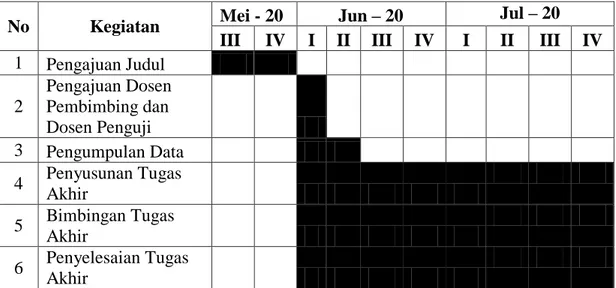

1.5 Jadwal Kegiatan

Penelitian ini dilaksanakan oleh penulis pada perusahaan PT. Mandom Indonesia Tbk berdasarkan data sekunder yang ada di IDX.COM. Penelitian berlangsung mulai tanggal 15 Maret 2018 sampai 16 April 2018, dapat di lihat dari Tabel berikut ini:

Tabel 1.2 Jadwal Penelitian

1.6 Sistematis Penulisan

Adapun sistematis penulisan pada penelitian Tugas Akhir ini adalah:

No Kegiatan Mei - 20 Jun – 20 Jul – 20

III IV I II III IV I II III IV 1 Pengajuan Judul

2

Pengajuan Dosen Pembimbing dan

Dosen Penguji

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

BAB I PENDAHULUAN

Pada BAB I peneliti menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, jadwal penelitian serta sistematis penulisan.

BAB II PROFIL PERUSAHAAN/INSTANSI

Pada BAB II peneliti akan menjabarkan mengenai sejarah singkat perusahaan, visi misi serta logo perusahaan, struktur organisasi, job description, jaringan usaha atau kegiatan, kinerja usaha terkini, dan

rencana kegiatan pada PT. Mandom Indonesia Tbk BAB III PEMBAHASAN

Pada BAB III peneliti menjabarkan dan menganalisis data keuangan perusahaan sesuai dengan laporan keuangan, tujuan laporan keuangan, jenis laporan keuangan, analisis laporan keuangan, analisis rasio keuangan, analisis resiko kebangkrutan dengan Altman Z-Score, analisis rasio-rasio keuangan dalam Altman Z-Score, tabel laporan keuangan PT. Mandom Indonesia Tbk, uji analisis resiko kebangkrutan dengan Altman Z-Score, analisis rasio-rasio keuangan dengan Altman Z-Score, serta pembahasan hasil uji analisis resiko kebangkrutan dengan metode Altman Z-Score.

BAB IV KESIMPULAN DAN SARAN

Pada BAB IV peneliti memberikan kesimpulan atas penelitian analisis resiko kebangkrutan serta memberi saran untuk pertimbangan perusahaan meningkatkan kualitas PT. Mandom Indonesia Tbk.

9 BAB II

PROFIL PT. MANDOM INDONESIA TBK 2.1 Sejarah Singkat PT. Mandom Indonesia Tbk

Pada tahun 1927, Shinpachiro Nishimura mendirikan Kintsuru Perfume Corporation ( 金鶴香水株式会社 ) dan berubah nama menjadi Mandom Corporation pada tahun 1971. Mandom Corporation ( 株 式 会 社 マ ン ダ ム Kabushiki-gaisha Mandamu) adalah perusahaan asal Jepang yang memproduksi dan mengedarkan produk-produk kosmetik untuk perawatan kulit, perawatan rambut, parfum, dan deodoran.

Perusahaan ini memproduksi dan memasarkan kosmetik untuk perawatan rambut bernama Tancho Stick yang sukses di pasaran pada tahun 1933. Pada tahun 1959, kesuksesan produk Tancho Stick menyebabkan perusahaan mengubah nama menjadi Tancho Corporation. Upaya Tancho dengan memperluas pasar di luar Jepang semakin meningkat pada tahun 1970 ketika perusahaan meluncurkan produk baru untuk perawatan tubuh pria yang sangat sukses, yang disebut Mandom, yang mengambil namanya dari kombinasi dari kata-kata

"Human" dan "Freedom". Di pasar internasional, Mandom menampilkan iklan yang diperankan Charles Bronson seorang artis Hollywood, dan ia menjadi pemeran iklan produk ini untuk pertama kalinya. Dalam 1 minggu penayangan iklan ini, Mandom sukses menjadi produk nomor 1 untuk perawatan tubuh pria di Jepang. Kesuksesan produk Mandom, membuat Tancho Corporation kemudian berubah nama lagi menjadi Mandom Corporation pada tahun 1971. Pada tahun 1976, keberhasilan Mandom Corporation semakin meningkat dengan larisnya

produk mereka dengan merek Gatsby.

Mandom Corporation go public pada tahun 1988, mereka melepas saham di Bursa Saham Tokyo. Pada tahun 1989, Mandom memperkenalkan Lucido, produk kosmetik baru bagi perempuan. Pada awal tahun 2000-an, Mandom terus berinovasi dengan produk baru. Mereka pun memperluas kehadiran mereka di pasar internasional dengan merek Gatsby dan Lucido sebagai merek andalan mereka.

Upaya memperbesar dan memperkenalkan produk mereka juga hadir di Indonesia. Mandom Indonesia Tbk (TCID) didirikan tanggal 5 Nopember 1969 dengan nama PT Tancho Indonesia dan mulai berproduksi secara komersial pada bulan April 1971. Kantor pusat TCID terletak di Kawasan Industri MM 2100, Jl.

Irian Blok PP, Bekasi 17520. Sedangkan pabrik berlokasi di Sunter, Jakarta dan Kawasan Industri MM2100, Cibitung-Jawa Barat. Pemegang saham yang memiliki 5% atau lebih saham Mandom Indonesia Tbk, antara lain: Mandon Corporation, Jepang (60,84%) dan PT Asia Jaya Paramita (11,32%).

Pada Mei 1995 PT. Tancho Indonesia resmi mendaftarkan seluruh saham di Bursa Efek Jakarta dan berubah nama menjadi PT. Tancho Indonesia Tbk.

Diakhir perubahan nama dan perubahan logo perseroan, pada Maret 2001 berubah nama seperti yang kita kenal saat ini yaitu menjadi PT. Mandom Indonesia Tbk.

Produk-produk yang dihasilkan PT. Mandom Indonesia Tbk di pasar domestik antara lain seperti :

1. GATSBY

Sebagai salah satu merek men’s grooming senantiasa menghadirkan produk

11

yang dibutuhkan konsumen saat ini. Untuk itu, di tahun 2015 GATSBY telah melengkapi produk skin care-nya dengan meluncurkan GATSBY Cooling Face Moisturizer. Tercatat beberapa produk fragrance baru sebagai tema

penguatan seri GATSBY Urban Fragrance yang sukses di pasar, seperti GATSBY Urban Perfume Body Spray, penambahan dua varian GATSBY Urban Cologne Attractive dan Atmosphere, serta penambahan ukuran mini

60ml.

2. PIXY

Seiring dengan persaingan di pasar kosmetik yang semakin ketat, PIXY sebagai salah satu merek kosmetik terkemuka di Indonesia senantiasa mengeluarkan produk baru maupun renewal setiap tahunnya. Di kategori skin care, produk baru yang diluncurkan adalah PIXY Facial Scrub Dull-Off Polish yaitu produk yang mampu mengatasi masalah kulit kusam dengan 3

cara, yaitu menyerap kelebihan minyak yang dapat menyebabkan komedo, mengangkat sel kulit mati dan membuat wajah tampak lebih cerah.

3. Pucelle

Sebagai salah satu market leader di pasar fragrance wanita, di tahun 2015 Perseroan telah mengeluarkan produk Pucelle terbaru yaitu Pucelle Pink Me.

Dengan keharuman yang menyegarkan dan dikemas dengan kemasan yang colorful, produk ini menyasar konsumen remaja wanita.

4. Mandom Body Spray Femme

Untuk memperkuat posisi pasar fragrance wanita, di tahun 2015 Perseroan meluncurkan produk baru yaitu Mandom Body Spray Femme dengan lima

keharuman, yaitu Virtue, Bouquet, Pretty, Pleasant dan Inspire.

5. Hermina

Bekerja sama dengan Hermina Hospital Group, di tahun 2015 Perseroan meluncurkan produk di kategori health care yaitu Hermina Hand Sanitizer dan Hermina Feminine Hygiene. Peluncuran produk di kategori health care ini bertujuan untuk memperluas bisnis dan meningkatkan diversifikasi produk Perseroan.

Selain dengan pasar domestik PT. Mandom Indonesia Tbk juga memperkuat kinerja dengan pasar ekspor. Mulai tahun 2015 Perseroan telah meluncurkan beberapa produk baru. Untuk pasar Indochina seperti Kamboja dan Loas memluncurka produk dikategori hair styling yaitu Gatsby Styling Wax. Untuk pasar Thailand dan Taiwan pengembangan produk baru lebih difokuskan pada produk face care khususnya merek Bifesta. Sementara itu, untuk pasar Malaysia, Singapura, Korea Selatan, Timur Tengah dan India, beberapa produk yang diluncurkan cukup bervariasi mulai dari hairstyling, face care hingga fragrance. Adapun total produk baru maupun renewal yang diluncurkan sepanjang tahun 2015 untuk pasar ekspor adalah sebanyak 75 SKU, sementara produk renewal/replace sebanyak 42 SKU.

2.2 Visi, Misi dan Nilai-Nilai PT. Mandom Indonesia Tbk a. Visi Perseroan

“Menuju Perusahaan tingkat Asia Global yang berbasis di Indonesia”

b. Misi Perseroan

“Menghadirkan Kehidupan Lebih Indah, Menyenangkan, serta Sehat”

13

c. Nilai-Nilai Perseroan

1. Menciptakan gaya hidup yang lebih bernilai, bersama dengan konsumen dan untuk konsumen.

2. Partisipasi aktif dari karyawan.

3. Tanggung jawab Sosial dan Sustainabillity.

2.3 Logo PT. Mandom Indonesia Tbk

Sumber: https://www.mandom.co.id,2020

Gambar 2.1

Logo PT. Mandom Indonesia Tbk 2.4 Struktur Organisasi Pada PT. Mandom Indonesia Tbk

Struktur organisasi adalah sebuah susunan berbagai komponen atau unit- unit kerja dalam sebuah organisasi yang ada di masyarakat. Dengan adanya struktur organisasi maka kita bisa melihat pembagian kerja dan bagaimana fungsi atau kegiatan yang berbeda bisa dikoordinasikan dengan baik. Selain itu, dengan adanya struktur tersebut maka kita bisa mengetahui beberapa spesialisasi dari sebuah pekerjaan, saluran perintah, maupun penyampaian laporan.

Struktur tersebut merupakan komponen penting yang harus ada dalam organisasi yang memuat terkait pembagian tugas dan tanggung jawab masin- masing. Sebagai contoh, untuk menghindari adanya tumpang tindih suatu wewenang dan tanggung jawab perorangan.

Sumber: Annual Report PT. Mandom Indonesia Tbk,2020

Gambar 2.2

Struktur Organisasi PT. Mandom Indonesia Tbk 2.5 Uraian Pekerjaan Pada PT. Mandom Indonesia Tbk

Untuk melengkapi struktur organisasi diatas , dibawah ini akan dijelaskan lebih lanjut mengenai tugas dan tanggung jawab yang bekerja pada PT. Mandom Indonesia Tbk, antara lain:

1. Dewan Komisaris

Komposisi : 5 orang termasuk 2 orang komisaris Independen

Tugas: mengawasi direksi dalam pengelolaan perseroan serta memberikan nasehat kepada direksi.

15

2. Direksi

Komposisi : 11 orang termasuk 5 orang direktur tidak terafisiliasi.

Tugas: memimpin dan mengurus perseroan sesuai dengan tujuan perseroan serta menguasai, memelihara, dan mengurus kekayaan perseroan.

3. Komite Audit

Komposisi : 3 orang ( ketua, anggota bidang akuntansi dan keuangan, anggota bidang hukum)

Tugas : menunjang tugas dewan komisaris.

4. Coorporate Secretary

Tugas: melaksanakan tugas dan kewajiban sesuai dengan peraturan Bapepam- LK, Bursa efek Indonesia dan peraturan - peraturan terkait lainnya.

5. Internal Audit Komposisi: 2orang

Tugas: membuat standart operating procedure (SOP) sesuai dengan perubahan tersebut.

Adapun pembagian tugas pada PT. Mandom Indonesia, Tbk dalam menjalankan fungsinya guna mencapai tujuan, adalah sebagai berikut :

1. Share Holder Meeting : Melakukan pertemuan- pertemuan atau rapat untuk membahas tentang garis besar metode audit dan cara-cara mengaudit laporan.

2. Board Of Commisioners : Menghadiri rapat direksi dan rapat-rapat penting lainnya, menerima laporan mengenai jalannya usaha dari direktur, melihat atau memeriksa dokumen-dokumen yang penting, mengecek serta meminta laporan atas keadaan usaha dan aset di kantor pusat dan perwakilan di daerah.

3. Board Of Director : Melihat dan memeriksa dokumen-dokumen penting, meminta dan melihat laporan-laporan penting dari ketua serta memeriksa laporan.

4. Ketua : Memeriksa dan melihat hasil dari laporan-laporan yang diberikan oleh presiden direktur.

5. President Director: Merencanakan, mengkoordinasi, menjalankan dan mengawasi jalannya perusahaan, dengan dibantu oleh para direktur serta mempertanggung jawabkan pekerjaannya pada sidang umum pemegangsaham dan memeriksa laporan- laporan.

6. Audit : Memeriksa laporan-laporan dari tiap-tiap divisi dan membuat laporan keuangan atau produksi secara rinci yang kemudian diserahkan kepada presiden direktur.

7. Vice President Director : Membantu tugas-tugas dari presiden direktur.

8. Divisi Ekspor Impor : Mendukung kegiatan kerjasama internasional dan pembelian bahan-bahan pendukung produksi serta menjual hasil produksi ke luar negeri. Dengan melakukan pencarian calon pembeli/ importir dari negara-negara lain.

9. Divisi Produksi : Melakukan fungsi secara terpadu untuk melakukan proses produksi dengan mutu tinggi pengadaan bahan baku, mixing / formulasi, pengisian isi ke dalam kemasan, packing dan penyimpanan produk jadi serta melakukan pengiriman.

10. Divisi Plastik : Berfungsi dalam pembuatan kemasan / wadah / botol dari bahan plastik untuk dilakukan proses packing oleh bagian produksi. Kegiatan

17

ini termasuk pencetakan / setting printing pada kemasan botol.

11. Divisi purchasing : Berfungsi melakukan pengadaan bahan baku / raw material untuk kebutuhan produksi meliputi bahan baku untuk kegiatan produksi , karton, doz, dan lain- lain.

12. Divisi Marketing : Berfungsi melakukan pemasaran terhadap hasil- hasil produksi dan melakukan koordinasi serta mendukung proses kerja kantor perwakilan di kota-kota lain dan kerjasama serta koordinasi dengan distributor.

13. Divisi Advertising : Berfungsi dalam menjalankan strategi dan konsep pemilihan penyiapan dan penyajian advertising untuk mendukung keria dan pemasaran secara nasional.

14. Divisi Research & Department (R&D) : Berfungsi untuk melakukan penelitian pasar dan pengembangan produk untuk mendukung proses produksi dan pemasaran.

15. Divisi Management Planning : Berfungsi melakukan perencanaan budgeting untuk kegiatan usaha secara terpadu dan sinkronisasi dengan arah pengembangan bisnis perusahaan serta konsolidasi pelaporan dengan perusahaan induk.

16. Divisi Financial Control : Berfungsi melakukan pencatatan dengan sistem pembukuan / prinsip akuntansi yang benar sesuai dengan sistem pelaporan keuangan.

17. Divisi Human Resources Departemen & General Affairs HRD & GA) : Berfungsi melakukan tugas pengembangan SDM sehari-hari dan administrasi

serta kegiatan sekretariat perusahaan dan kegiatan general affair seluruh perusahaan.

2.6 Jaringan Usaha Kinerja PT. Mandom Indonesia Tbk

Perusahaan Fast Moving Consumer Good (FMCG) sedang berkembang di Indonesia. Perusahaan ini bergerak di berbagai jenis industri, baik itu makanan maupun nonmakanan. Dari tahun ke tahun, penjualan barang dari perusahaan FMCG terus meningkat. PT Mandom Indonesia Tbk merupakan satu dari banyak perusahaan FMCG Indonesia yang bergerak di bidang cosmetics and toiletries industry. Perusahaan ini memiliki produk general untuk wanita maupun pria.

Produk tersebut dikemas dalam brand yang mungkin tidak asing lagi dikenal oleh masyarakat, seperti Pixy, Gatsby, Pucelle, Glazelle, Lucido’l, dan Angry Birds.

Penjualan ekspor di tahun 2019 tercatat sebesar Rp 752,86 miliar atau tumbuh sebesar 7,9% dibandingkan dengan tahun sebelumnya hanya Rp. 697,99 miliar. Pencapaian ini didorong oleh tumbuhnya penjualan ke negara-negara yang tergabung dalam Mandom Group seperti India dan Uni Emirat Arab. Mandom Group adalah bagian dari grup perusahaan Mandom Corporation yang berpusat di Jepang dengan cabang di beberapa negara Asia seperti Indonesia, Malaysia, Thailand, Singapura, dan lain-lain. Beberapa kendala eksternal seperti pertumbuhan ekonomi India yang melambat dan regulasi baru terkait larangan salah satu formula wewangian cukup berdampak pada kinerja penjualan ekspor ke beberapa negara di luar Mandom Group. Namun demikian peluncuran GATSBY Cooling Face Wash dan Junsui Natural Face Wash mampu mendorong kinerja penjualan ke India. Sementara untuk pasar Uni Emirat Arab dimana produk di re-

19

ekspor ke beberapa negara di Timur Tengah dan Afrika, produk Tancho Hair Dye masih menjadi favorit masyarakat di area tersebut.

2.7 Kinerja Usaha Terkini PT. Mandom Indonesia Tbk

Tahun 2019 masih menjadi tantangan tersendiri bagi industri consumer goods termasuk Perseroan. Kondisi ini cukup memberikan pengaruh terhadap kinerja penjualan Perseroan dalam negeri yang tercatat sebesar Rp 2,05 triliun atau hanya tumbuh sebesar 5,2% dibandingkan dengan tahun sebelumnya.

Sementara itu, inflasi 2019 tercatat sebesar 2,72%, menurun dibandingkan inflasi 2018 sebesar 3,13% dan berada dalam kisaran sasaran inflasi yang ditetapkan pemerintah yaitu 3,5% ± 1%. Hasil ini menunjukkan bahwa inflasi selama lima tahun terakhir konsisten berada dalam kisaran sasaran yang telah ditetapkan.

Namun demikian, Perseroan terus berupaya untuk mendorong penjualan domestik melalui beberapa produk baru yang diluncurkan.

Beberapa produk baru yang diterima baik di pasar diantaranya PIXY Make It Glow Series yang diluncurkan sejak tahun 2018 sejalan dengan proses

rebranding yang dilakukan oleh PIXY. Peluncuran seri ini diawali oleh varian produk base makeup dengan produk andalan PIXY Make It Glow Dewy Cushion.

Selain kategori kosmetik wanita, produk wewangian terbaru dari GATSBY dan PUCELLE juga cukup mendapatkan respon positif dari konsumen seperti GATSBY White Up dan PUCELLE Eau De Luxe Series. Khusus untuk PUCELLE. Hingga akhir 2019, persentase penjualan keduanya adalah 48,8% dan 51,2% terhadap penjualan domestik.

Salah satunya adalah upaya efsiensi dengan memfokuskan pada titik distribusi yang telah ada agar setiap titik distribusi dapat bekerja secara maksimal.

Kegiatan promosi, perbaikan gondola dan shelving hingga pendekatan dengan para pelanggan toko melalui program apresiasi juga masih terus dilakukan oleh Perseroan dalam upaya mendorong kinerja pertumbuhan penjualan domestik yang berkelanjutan. Seiring tumbuhnya jumlah penduduk usia produktif di Indonesia, Perseroan percaya kedepannya pasar domestik akan terus tumbuh. Untuk itu, Perseroan akan terus berupaya menghadirkan produk-produk terbaik mengikuti kebutuhan konsumen yang dinamis, dan memastikan agar konsumen dapat dengan mudah mencari dan mendapatkan produk-produk Perseroan.

2.8 Rencana Kegiatan PT. Mandom Indonesia Tbk

Pertumbuhan perekonomian Indonesia di tahun 2019 tercatat sebesar 5,02%

dan diperkirakan pada tahun 2020 akan tumbuh sebesar 5,3% (sumber:

Kementerian Keuangan). Hal tersebut mengindikasikasikan bahwa secara makroekonomi perekonomian dalam negeri belum memperlihatkan perubahan yang signifikan, selain itu masih banyak tantangan yang harus dihadapi oleh pelaku usaha dalam negeri.

Namun demikian, secara jangka panjang, Indonesia diperkirakan akan mengalami bonus demografi hingga tahun 2045 yaitu suatu kondisi dimana jumlah penduduk usia produktif lebih banyak dibandingkan penduduk tidak produktif (mereka yang belum dan yang sudah tidak lagi produktif). Jumlah penduduk Indonesia tahun 2045 diperkirakan mencapai 318,96 juta jiwa dimana 65% diantaranya termasuk penduduk usia produktif yaitu antara 15-64 tahun.

21

Oleh karenanya, dalam menghadapi bonus demografi tersebut Perseroan secara berkelanjutan terus menyusun Rencana Manajemen Jangka Menengah 3-Tahunan yang pada tahun 2020 telah memasuki periode ke-6 (MID-6) dengan tema

”Beyond Expectation”.

Tahun 2020 merupakan tahun pertama dari periode Rencana Manajemen Menengah 3-Tahun yang ke-6 (MID-6). Dalam periode ini, Perseroan menetapkan

“Beyond Expectation” sebagai tema strategi bisnis yang akan berlangsung mulai tahun 2020 sampai 2022. Dengan mengusung tema tersebut, Perseroan mendorong untuk :

1. Setiap manajemen dan karyawan Perseroan untuk selalu berpikir lebih dan memberikan nilai tambah pada setiap aktivitas kerja yang dilakukan.

2. Menyediakan nilai tambah dalam kegiatan kerja sehari-hari sehingga semangat Perseroan yaitu Oyakudachi (memberi manfaat) dapat terus dilestarikan dan diwujudkan.

3. Sementara itu, dari segi permodalan, Perseroan akan tetap menggunakan kas internal dalam melakukan pengembangan bisnis. Dalam hal keb akan dividen, Perseroan akan menyesuaikan kebakan dividen dengan kondisi keuangan dan juga rencana pengembangan bisnis Perseroan.

BAB III

ANALISIS RESIKO KEBANGKRUTAN PERUSAHAAN PT. MANDOM INDONESIA TBK PERIODE 2017 – 2019 DENGAN

MENGGUNAKAN ALTMAN Z-SCORE 3.1 Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Kasmir (2015: 7) Analisa laporan keuangan perlu dilakukan secara cermat dengan menggunakan metode dan teknik analisis yang tepat sehingga hasil yang diharapkan benar-benar tepat pula.

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan 9 laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. Ikatan Akuntan Indonesia (2010:2)

Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan diluar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sumber informasi

23

laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami, dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis. Syahyunan (2015:28)

Kesalahan dalam memasukkan angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Kemudian, hasil perhitungan tersebut, dianalisis dan diinterpretasikan sehingga diketahui posisi keuangan yang sesungguhnya.

3.2 Tujuan Laporan Keuangan

Adapun beberapa tujuan umum pembuatan laporan keuangan adalah sebagai berikut: Sadeli (2010:18 )

1. Menyajikan informasi yang dapat di andalkan tentang kekayaan dan kewajiban.

2. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih perusahaan sebagai hasil dari kegiatan usaha.

3. Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan bersih yang bukan berasal dari kegiatan usaha.

4. Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba.

3.3 Jenis Laporan Keuangan

Setelah mengetahui tujuan dari pembuatan laporan keuangan, kita juga harus mengetahui apasaja yang terdapat pada laporan keuangan tersebut guna mempermudah kita dalam melakukan penelitian. Isi dari laporan keuangan antara lain adalah: Syahyunan (2015:29)

1. Laporan Laba Rugi (profit and lost statement) adalah suatu laporan yang menjelaskan tentang kinerja keuangan. Di dalam laporan ini terdapat informasi mengenai unsur-unsur pendapatan dan beban perusahaan sehingga diketahui laba atau rugi bersih.

2. Laporan Neraca (balance sheet) adalah laporan ini kita dapat mengetahui berapa jumlah aktiva (harta, aset), kewajiban (utang), dan ekuitas perusahaan.

3. Laporan Arus Kas (cash flows) adalah kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas, operasi, investasi dan pendanaan

3.4 Analisis Laporan Keuangan

Analisis laporan keuangan umumnya dilakukan oleh para pemberi modal seperti kreditor, investor, dan oleh perusahaan itu sendiri berkaitan dengan kepentingan manajerial dan penilaian kinerja perusahaan. Kerangka konsep analisis laporan keuangan adalah analisis laporan keuangan yang diawali dari analisis kondisi lingkungan perusahaan yang memperhatikan berbagai pihak yang berkepentingan, kemudian informasi manajerial mulai dari visi dan misi manajemen, pengendalian manajemen, sampai tingkat kebijakan operasional perusahaan, yang direfleksikan dalam bentuk kinerja laporan keuangan standar mencakup laporan keuangan neraca, laba-rugi, perubahan ekuitas, dan laporan arus kas ditambah catatan atas laporan keuangan. Harmono (2016:104)

Analisa laporan keuangan pada dasarnya merupakan perhitungan- perhitungan rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat

25

ini, dan kemungkinannya di masa depan. Lukman (2016:37) 3.5 Pengertian dan Jenis Rasio Keuangan

Rasio Keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satu laporan keuangan atau antar komponen yang ada diantara laporan keuangan.

Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode. Kasmir (2012:104)

Adapun pengelompokan jenis rasio menurut Harahap (2011:310) antara lain adalah sebagai berikut:

1. Rasio Likuiditas merupakan rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendeknya. Untuk dapat memenuhi kewajiban yang sewaktu-waktu, maka perusahaan harus mempunyai alat-alat untuk membayar yang berupa aset-aset yang jumlahnya harus lebih besar dari pada kewajiban-kewajiban yang harus segera dibayar berupa kewajiban-kewajiban lancar.

2. Rasio Aktivitas rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, di mana pengguna aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal.

3. Rasio Solvabilitas menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan

perusahaan yang digambarkan oleh modal (equity).Perusahaan yang baik harusnya memiliki komposisi modal yang lebih besar dari utang.

4. Rasio Profitabilitas menggambarkan kemampuan perusahaan mendapatan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. 3.6 Pengertian Resiko Kebangkrutan dengan Metode Altman Z-Score 1. Resiko Kebangkrutan

Kebangkrutan merupakan kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak begitu saja muncul di perusahaan. Ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Syahyunan (2013:103)

Altman dikenal sebagai pionir dalam teori kebangkrutan dengan Z-Score- nya. Z-Score merupakan suatu persamaan multivariabel yang digunakan oleh Altman dalam rangka memprediksi kebangkrutan. Altman menggunakan model stastistik yang disebut dengan analisis diskriminan, tepatnya adalah multiple discriminant analysis (MDA).

MDA mulai digunakan pada penelitian biologi pada tahun 1930-an. Pada MDA sampel dibagi kedalam dua kelompok, dalam hal ini adalah perusahaan yang bangkrut dan perusahaan tidak bangkrut. Hal ini berbeda dengan regresi berganda biasa yang mencampurkan kedua sampel.

2. Faktor Penyebab Kebangkrutan

Adapun faktor - faktor yang menyebabkan kebangkrutan perushaan antara

27

lain:

1. Faktor Umum

a. Sektor Ekonomi faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga, dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor Sosial sangat berpengaruh terhadap kebangkrutan cenderung cara perusahaan berhubungan dengan karyawan.

2. Faktor Eksternal

a. Faktor pelanggan / kosumen Perusahaan harus bisa mengidentifikasi konsumen dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b. Faktor Pesaing faktor ini merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada konsumen

3. Faktor Internal

a. Manajemen tidak efesien yang disebabkan kerena kurang adanya kemampuan, pengalaman, ketrampilan, sikap inisiatif dari manajemen.

b. Peyalagunaan wewenang dan kecurangan dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

3.7 Metode Altman Z-Score

Salah satu analisis rasio keuangan guna melihat dan menganalisis sehat atau

tidaknya suatu perusahaan adalah analisis rasio menggunakan Altman Z-Score.

Artinya Altman Z-Score merupakan suatu model rasio yang digunakan untuk memprediksi kebangkrutan perusahaan (financial distress).

Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Formula Z-score Altman adalah sebagai berikut:

(Z) = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5

Sumber: Weston & Copeland, 2010:288

Dimana:

X1 = Working Capital to Total Assets X2 = Retained Earning to Total Assets

X3 = Earning Before Interest and Taxes to Total Assets X4 = Market Value Of Equity to Book Value Of Total Debt X5 = Sales to Total Assets

Z = Overall Index

Pada metode Altman Z-Score suatu alat yang memperhitungkan dan menggabungkan beberapa rasio-rasio keuangan tertentu dalam perusahaan dalam suatu persamaan diskriminan yang akan menghasilkan skor tertentu yang akan menunjukkan tingkat kemungkinan kebangkrutan perusahaan. Dengan demikian, metode Altman Z-Score menggunakan teknik analisis Multiple Discriminant Analysis (MDA) untuk menggolongkan atau memprediksi kemungkinan bangkrut

atau tidak bangkrutnya perusahaan dengan menggunakan lima rasio keuangan yaitu modal kerja terhadap total aset, laba ditahan terhadap total aset, laba sebelum bunga dan pajak terhadap total aset, nilai pasar saham biasa dan preferen

29

terhadap total hutang, dan penjualan pada total aset dengan rumusan sebagai berikut. Syahyunan (2013:104)

Z-Score dirumuskan oleh Altman dengan rumus sebagai berikut: Syahyunan (2013:104)

(Z) Z-Score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,6 X4 + 1,0 X5

Sumber: Syahyunan,2020

Dimana:

X1 = Modal Kerja Total Asset X2 = Laba Ditahan

Total Asset

X3 = Earning Before Interest and Taxes Total Asset

X4 = Nilai Pasar Saham Biasa/Preferen Nilai Buku Total Hutang

X5 = Penjualan Total Asset Z = Overall Index

Interpretasi nilai Altman Z-Score adalah sebagai berikut:

1. Z–Score Altman di atas (>) 2,99 : Sehat

2. Z-Score Altman antara 1,81 (-) 2,99 : Grey Area / Rawan 3. Z-Score Altman di bawah (<) 1,81 : Bangkrut

3.8 Analisis Rasio-Rasio Keuangan Dalam Altman Z-Score

Kelima rasio ini digunakan untuk menganalisis suatu laporan keuangan sebuah perusahaan untuk kemudian mengetahui rentannya suatu perusahaan mengalami kebangkrutan. Rasio-rasio yang digunakan dalam metode Altman Z- Score dapat dikategorikan dan diuraikan sebagai berikut:

1. Rasio Likuiditas yang terdiri dari X1

Rasio ini terdapat modal kerja terhadap total aset yang dimana digunakan

untuk mengetahui kemampuan perusahaan dalam memenuhi kewajibannya.

Modal kerja didapat dari Aset Lancar - Kewajiban Lancar.

2. Rasio Profitabilitas yang terdiri dari X2 dan X3

a. Pada rasio ini terdapat laba ditahan dan laba sebelum pajak dan bunga terhadap total aset. Laba ditahan terhadap total aset digunakan untuk mengukur akumulasi laba selama perusahaan beroperasi. Laba ditahan didapat dari Laba Bersih – Dividen.

b. Laba sebelum pajak dan bunga terhadap total aset digunakan untuk mengukur kemampuan perusahaan menghasilkan laba dari aktiva yang digunakan.

3. Rasio Aktivitas yang terdiri dari X4 dan X5

a. Dalam rasio ini terdapat nilai harga saham terhadap nilai buku utang digunakan untuk mengukur seberapa mengancamnya keberlangsungan perusahaan baik jangka panjang maupun pendek. Untuk mengetahui nilai harga saham bisa dengan Harga saham x Jumlah saham beredar.

b. Untuk penjualan terhadap total aset maka bertujuan untuk mengukur seberapa efisiennya perusahaan dalam menggunakan aset.

3.9 Laporan Keuangan PT. Mandom Indonesia Tbk

Laporan keuangan disajikan guna melihat kondisi keuangan pada setiap periode tertentu. Berikut ini merupakan penjabaran laporan keuangan dari PT.

Mandom Indonesia Tbk Periode 2017-2019 yang didapat melalui annual report.

31

Tabel 3.1

Laporan Posisi Keuangan PT. Mandom Indonesia Tbk Periode 2017 – 2019

2017 2018 2019

Aset

Aset Lancar

Kas dan setara kas 431,573,583,550 369,170,524,762 285,755,312,130 Aset keuangan

lancar lainnya Aset keuangan dimiliki hingga jatuh

tempo lancar 2,764,377,816 2,978,650,759 2,894,137,183 Piutang usaha

Piutang usaha pihak

ketiga 19,872,254,601 14,257,300,359 24,770,926,780

Piutang usaha pihak

berelasi 378,597,630,625 372,943,508,175 426,033,343,382 Persediaan lancer

Persediaan lancar

lainnya 422,625,745,680 542,466,904,015 677,051,920

Biaya dibayar dimuka

lancar 7,617,438,688 8,170,843,126 7,401,925,525

Uang muka lancer Pajak dibayar dimuka

lancar 9,330,812,118 12,678,661,082 0

Uang muka lancar

lainnya 1,185,637,667 7,043,137,718 1,373,856,173

Jumlah aset lancar

1,276,478,591,542 1,333,428,311,186

1,428,191,709,30 8 Aset tidak lancar

Piutang tidak lancar lainnya

Piutang tidak lancar lainnya pihak ketiga

1,301,910,239 1,728,025,454 974,612,696 Biaya dibayar dimuka

tidak lancar 749,147,478 721,704,385 518,340,896

Aset pajak tangguhan

59,494,124,314 50,257,771,847 48,268,410,677 Aset tetap 964,642,806,296 998,708,967,039 938,300,134,590 Aset tidak lancar non-

keuangan lainnya 7,207,033,506 9,647,120,568 9,206,819,088 Jumlah aset tidak

lancar 1,085,328,597,888 1,111,715,200,615

1,123,000,911,63 1 Total Aset 2,361,807,189,430 2,445,143,511,801 2,551,192,620,93

9 Sumber : Annual Report PT. Mandom Indonesia Tbk, 2017, 2018, 2019

Tabel 3.2

Laporan Posisi Keuangan (Lanjutan) PT. Mandom Indonesia Tbk Periode 2017 – 2019

2017 2018 2019

Liabilitas dan ekuitas Liabilitas

Liabilitas jangka pendek

Utang usaha Utang usaha pihak

ketiga 59,183,511,889 67,487,721,394 90,818,435,732

Utang usaha pihak

berelasi 4,058,327,218 5,366,092,105 3,651,209,598

Utang lainnya

Utang pajak 34,139,207,887 17,338,516,336 16,847,090,588 Jumlah liabilitas

jangka pendek 259,806,845,843 227,508,966,451 255,852,750,863 Liabilitas jangka

panjang Uang jaminan

jangka panjang 2,764,377,816 2,978,650,759 2,894,137,183 Kewajiban imbalan

pasca kerja jangka

panjang 240,909,629,347 242,192,729,452 273,301,915,731 Jumlah Liabilitas

jangka panjang 243,674,007,163 245,171,380,211 276,196,052,914 Jumlah liabilitas 503,480,853,006 472,680,346,662 532,048,803,777 Ekuitas

Ekuitas yang diatribusikan kepada pemilik entitas induk

Saham biasa 100,533,333,500 100,533,333,500 100,533,333,500 Tambahan modal

disetor 188,531,610,794 188,531,610,794 188,531,610,794 Saldo laba

(akumulasi kerugian) Saldo laba yang telah ditentukan

penggunaannya 20,106,666,700 20,106,666,700 20,106,666,700 Saldo laba yang

belum ditentukan

penggunaannya 1,549,021,468,930 1,663,137,080,645 1,709,821,472,668 Jumlah ekuitas

yang diatribusikan kepada pemilik

33

Jumlah Ekuitas 1,858,326,336,424 1,972,463,165,139 2,019,143,817,162 Jumlah Liabilitas

dan Ekuitas 2,361,807,189,430 2,445,143,511,801 2,551,192,620,939 Sumber : Annual Report PT. Mandom Indonesia Tbk, 2017, 2018, 2019

Tabel 3.3

Laporan Laba Rugi dan Penghasilan Komprehensif Lain PT. Mandom Indonesia Tbk Periode 2017 – 2019

2017 2018 2019

Penjualan dan

pendapatan usaha 2,706,394,847,919 2,648,754,344,347 2,804,151,670,769 Beban pokok

penjualan dan pendapatan

(1,699,417,758,295) (1,747,787,915,935) (1,873,937,759,675) Jumlah laba bruto 1,006,977,089,624 900,966,428,412 930,213,911,094 Beban penjualan (568,987,731,498) (492,254,888,626) (510,131,022,209) Beban umum dan

administrasi (212,668,813,623) (229,749,812,470) (229,289,192,021) Pendapatan

keuangan 16,775,681,888 21,065,143,694 12,636,033,410 Keuntungan

(kerugian) selisih kurs mata uang

asing 1,272,931,765 4,307,734,542 (1,725,291,961)

Pendapatan lainnya 4,185,348,648 29,431,215,072 (1,218,605,208) Jumlah laba (rugi)

sebelum pajak

penghasilan 243,083,045,787 234,625,954,664 200,992,358,094 Pendapatan (beban)

pajak (63,956,663,719) (61,576,511,908) (55,843,013,533) Jumlah laba (rugi)

dari operasi yang

dilanjutkan 179,126,382,068 173,049,442,756 145,149,344,561 Jumlah laba (rugi) 179,126,382,068 173,049,442,756 145,149,344,561 Pendapatan

komprehensif lainnya atas pengukuran kembali kewajiban manfaat pasti,

setelah pajak (21,494,313,999) 23,503,502,429 (14,016,952,398) Jumlah pendapatan

komprehensif

lainnya,setelah pajak (21,494,313,999) 23,503,502,429 (14,016,952,398) Jumlah Laba Rugi

Komprehensif 157,605,162,569 196,574,162,185 131,128,652,163 Sumber : Annual Report PT. Mandom Indonesia Tbk, 2017, 2018, 2019

Tabel 3.4

Laporan Laba Rugi dan Penghasilan Komprehensif Lain (Lanjutan) PT. Mandom Indonesia Tbk Periode 2017 – 2019

2017 2018 2019

Laba (rugi) yang dapat

diatribusikan Laba (rugi) yang dapat diatribusikan

ke entitas induk 179,126,382,068 173,049,442,75 145,149,344,561 Laba (rugi) yang

dapat diatribusikan ke kepentingan

non-pengendalian 0 0 0

Laba rugi komprehensif yang dapat diatribusikan Laba rugi

komprehensif yang dapat diatribusikan

ke entitas induk 157,605,162,569 196,574,162,185 131,128,652,163 Laba rugi

komprehensif yang dapat diatribusikan ke kepentingan

non-pengendalian 0 0 0

Laba (rugi) per saham

Laba per saham dasar

diatribusikan kepada pemilik entitas induk Laba (rugi) per saham dasar dari operasi yang

dilanjutkan 891 861 722

Jumlah saham

yang beredar 201.066.667 201.066.667 201.066.667

Sumber : Annual Report PT. Mandom Indonesia Tbk, 2017, 2018, 2019

35

3.10 Uji Analisis Resiko Kebangkrutan Dengan Altman Z-Score

Setelah mengumpulkan data, peneliti melakukan analisis guna memastikan kesehatan pada PT. Mandom Indonesia Tbk dalam jangka periode 2017-2019.

Berikut ini merupakan Ikhtisar dan Nilai Deviden pada PT. Mandom Indonesia, Tbk.

Tabel 3.5

Ikhtisar PT. Mandom Indonesia Tbk Periode 2017 – 2019

(Dalam Jutaan) Periode Total

Aset

Total Liabilitas

Modal Kerja

Penjualan Bersih

Laba Bersih

Laba Ditahan 2017 2.361.807 503,480 1.016.672 2.706.395 179,126 96.689 2018 2.445.144 472,680 1.105.919 2.648.754 173,049 90.612 2019 2.551.193 532,048 1.172.339 2.804.152 145,149 60.701

Sumber : Annual Report PT. Mandom Indonesia Tbk, 2017, 2018, 2019

Tabel 3.6

Nillai Deviden PT. Mandom Indonesia Tbk Periode 2017 – 2019

Periode Deviden per Saham

(Rp)

Jumlah saham yang dikeluarkan

Nilai Deviden (Rp Juta)

Laba Bersih (Rp Juta)

Deviden Terhadap Laba Bersih Setelah

Pajak (%)

2017 410 201.066.667 82.437 162.060 50,9

2018 410 201.066.667 82.437 179.126 46,0

2019 410 201.066.667 84.448 173.049 48,8

Sumber: Annual Report PT. Mandom Indonesia Tbk,2020

Dengan mengacu pada ikhtisar serta nilai dividen yang diperoleh dari annual report PT. Mandom Indonesia Tbk diatas maka dapat melakukan analisis resiko kebangkrutan yang akan dijabarkan dengan rumus. Berikut merupakan pengujian menggunakan metode Altman Z-Score dari periode 2017-2019 :

1. Working Capital / Total Asset (X1)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Rasio ini dihitung

dengan membagi modal kerja bersih dengan total aktiva. Berikut ini adalah perhitungan X1 (Modal kerja Terhadap Total Aktiva).

Tabel 3.7

Perhitungan Working Capital / Total Asset (X1) PT. Mandom Indonesia Tbk Periode 2017 – 2019

Tahun Working Capital Total Asset X1

2017 1.016.672 2.361.807 0,430

2018 1.105.919 2.445.144 0,452

2019 1.172.339 2.551.193 0,459

Sumber: Data Diolah, 2020

Berdasarkan Tabel 3.7 dapat dilihat bahwa nilai X1 PT. Mandom Indonesia, Tbk, pada tahun 2017 sebesar 0,430 artinya modal kerja yang dimiliki perusahaan pada setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,430 dan mengalami kenaikan sebesar 0,022 menjadi 0,452 di tahun 2018 hal ini disebabkan karna naiknya modal kerja dan total aset artinya modal kerja yang dimiliki perusahaan pada setiap Rp1,00 aktiva perusahaan adalah sebesar Rp. 0,452 kemudian mengalami kenaikan sebesar 0,007 menjadi 0,452 di tahun 2019 hal ini disebabkan karna kenaikan yang lebih besar pada modal kerja dan total aset artinya modal kerja yang dimiliki perusahaan pada setiap Rp1,00 aktiva perusahaan adalah sebesar Rp. 0,452.

2. Retained Earning / Total Asset (X2)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan. Laba ditahan merupakan laba yang tidak dibagikan kepada pemegang saham. Laba ditahan yang dilaporkan dalam neraca bukan merupakan kas dan tidak tersedia untuk pembayaran deviden atau yang lain.

37

Tabel 3.8

Perhitungan Retained Earning / Total Asset (X2) PT. Mandom Indonesia Tbk Periode 2017 – 2019

Tahun Retained Earning Total Asset X2

2017 96.689 2.361.807 0,041

2018 90.612 2.445.144 0,037

2019 60.701 2.551.193 0,023

Sumber: Data Diolah, 2020

Berdasarkan Tabel 3.8 dapat dilihat bahwa nilai X2 PT. Mandom Indonesia, Tbk, pada tahun 2017 sebesar 0,041 artinya laba ditahan yang dimiliki perusahaan setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,041 dan mengalami penurunan sebesar 0,004 menjadi 0,037 di tahun 2018 hal ini disebabkan karena naiknya laba ditahan dan kenaikan total aset yang lebih besar artinya laba ditahan yang dimiliki perusahaan setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,037 kemudian mengalami penurunan sebesar 0,014 menjadi 0,023 di tahun 2019 hal ini disebabkan karena turunnya laba ditahan lebih besar dan naiknya total aset jadi lebih besar artinya laba ditahan yang dimiliki perusahaan setiap Rp 1,00 aktiva perusahaan adalah sebesar Rp. 0,023.

3. Earning Before Interest and Taxes (EBIT) / Total Asset (X3)

Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan, sebelum pembayaran bungan dan pajak. Melemahnya faktor ini merupakan ini indikator hadirnya kebangkrutan.

Tabel 3.9

Perhitungan EBIT / Total Asset (X3) PT. Mandom Indonesia Tbk Periode 2017 – 2019

Tahun EBIT Total Asset X3

2017 243.083 2.361.807 0,103

2018 234.625 2.445.144 0,095

2019 200.992 2.551.193 0,078

Sumber: Data Diolah,2020

Berdasarkan Tabel 3.9 dapat dilihat bahwa nilai X3 PT. Mandom Indonesia,Tbk, pada tahun 2017 sebesar 0,103 artinya perusahaan mendapat laba bersih sebelum bunga dan pajak adalah sebesar Rp. 0,103 dapat dihasilkan dari aktiva perusahaan dan mengalami penurunan sebesar 0,008 menjadi 0,095 di tahun 2018 hal ini disebabkan karena EBIT mengalami penurunan dibandingkan total aset yang mengalami kenaikan lebih besar artinya laba bersih sebelum bunga dan pajak adalah sebesar Rp. 0,095 dapat dihasilkan dari aktiva perusahaan kemudian mengalami penurunan sebesar 0,017 menjadi 0,078 ditahun 2019 hal ini disebabkan karena kenaikan total aset yang lebih besar dibandingkan dengan kenaikan EBIT artinya laba bersih sebelum bunga dan pajak adalah sebesar Rp.

0,078 dapat dihasilkan dari aktiva perusahaan.

4. Market Value of Equity / Book Value of Debt (X4)

Rasio ini menunujukkan kemampuan perusahaan memenuhi kewajiban- kewajiban dari nilai pasar modal sendri (saham biasa). Nilai pasar ekuitas sendiri diperoleh dengan mengalikan jumlah lembar saha, biasa yang beredar dengan harga pasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka pendek.

Tabel 3.10

Perhitungan Market Value of Equity / Book Value of Debt (X4) PT. Mandom Indonesia Tbk Periode 2017 – 2019

Tahun Market Value of Equity

Book Value of Debt

X4

2017 3.377.920 1.858.326 1,817

2018 3.468.400 1.972.464 1,758

2019 2.211.733 2.019.144 1,095

Sumber: Data Diolah,2020