16 BAB IV

HASIL DAN PEMBAHASAN Uji Statistik Deskriptif

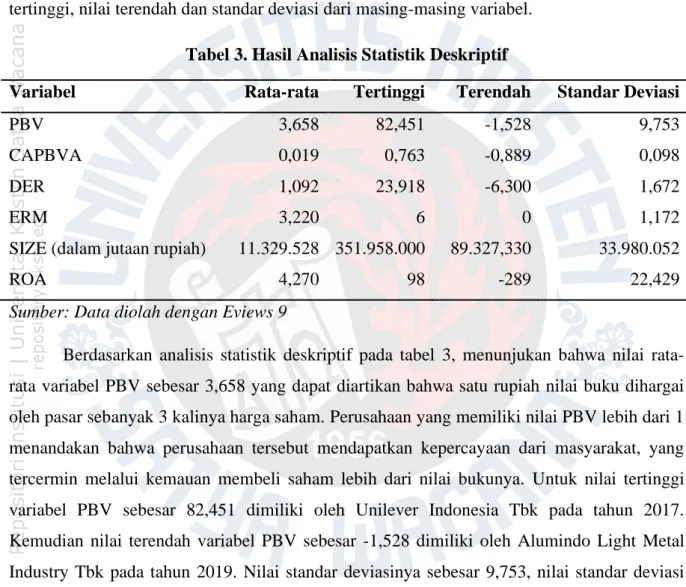

Uji statistik deskriptif dilakukan pada 105 perusahaan manufaktur sebagai sampel yang terdaftar di BEI pada tahun 2016 hingga 2020. Tujian pengujian statistik deskriptif ini untuk mengetahui persebaran data sebelum dilakukan penelitian lebih lanjut dan untuk memperoleh gambaran secara statistik dari suatu data, antara lain nilai rata-rata, nilai tertinggi, nilai terendah dan standar deviasi dari masing-masing variabel.

Tabel 3. Hasil Analisis Statistik Deskriptif

Variabel Rata-rata Tertinggi Terendah Standar Deviasi

PBV 3,658 82,451 -1,528 9,753

CAPBVA 0,019 0,763 -0,889 0,098

DER 1,092 23,918 -6,300 1,672

ERM 3,220 6 0 1,172

SIZE (dalam jutaan rupiah) 11.329.528 351.958.000 89.327,330 33.980.052

ROA 4,270 98 -289 22,429

Sumber: Data diolah dengan Eviews 9

Berdasarkan analisis statistik deskriptif pada tabel 3, menunjukan bahwa nilai rata- rata variabel PBV sebesar 3,658 yang dapat diartikan bahwa satu rupiah nilai buku dihargai oleh pasar sebanyak 3 kalinya harga saham. Perusahaan yang memiliki nilai PBV lebih dari 1 menandakan bahwa perusahaan tersebut mendapatkan kepercayaan dari masyarakat, yang tercermin melalui kemauan membeli saham lebih dari nilai bukunya. Untuk nilai tertinggi variabel PBV sebesar 82,451 dimiliki oleh Unilever Indonesia Tbk pada tahun 2017.

Kemudian nilai terendah variabel PBV sebesar -1,528 dimiliki oleh Alumindo Light Metal Industry Tbk pada tahun 2019. Nilai standar deviasinya sebesar 9,753, nilai standar deviasi yang lebih tinggi dibanding nilai rata-rata menunjukan bahwa penyebaran data variabel PBV bervariasi.

Nilai rata-rata variabel CAPBVA didapati sebesar 0,019, dapat diartikan bahwa rata- rata pengeluaran perusahaan untuk berinvestasi pada aset tetap adalah sebesar 0,019 atau 1,9% dari total aset yang dimiliki per tahunnya. Untuk nilai tertinggi variabel CAPBVA sebesar 0,763 atau 76,2% dimiliki oleh Indofood Sukses Makmur Tbk pada tahun 2018.

17

Kemudian nilai terendah variabel CAPBVA sebesar -0,889 dimiliki oleh Tiga Pilar Sejahtera Food Tbk. Nilai standar deviasinya sebesar 0,098, menunjukan bahwa penyebaran data variabel CAPBVA bervariasi karena nilai standar deviasi yang lebih tinggi dibanding nilai rata-rata.

Nilai rata-rata variabel DER sebesar 1,092, hal ini menunjukan bahwa rata-rata perusahaan memiliki hutang yang setara dengan modal sendiri dan ekuitas dalam struktur modal tahunannya. Untuk nilai tertinggi variabel DER sebesar 23,918 dimiliki oleh Tirta Mahakam Resources Tbk pada tahun 2019. Kemudian nilai terendah variabel DER sebesar - 6,3 dimiliki oleh Eterindo Wahanatama Tbk pada tahun 2017. Nilai negatif pada variabel DER mengindikasikan bahwa perusahaan tersebut tidak sehat, karena sedang mengalami akumulasi kerugian yang melebihi jumlah ekuitasnya. Nilai standar deviasinya sebesar 1,672 yang berarti penyebaran data variabel DER bervariasi karena lebih tinggi dibanding nilai rata- ratanya.

Nilai rata-rata variabel ERM sebesar 3,220, mencerminkan bahwa rata-rata perusahaan sudah memiliki atau menjalankan 3 dari total 6 komponen dalam ERM score.

Untuk nilai tertinggi sebesar 6 poin atau telah memenuhi semua komponen dalam ERM score, terdapat 5 perusahaan yang memenuhi 6 komponen dalam ERM score dengan periode pemenuhan 6 komponen yang bervariasi. Antara lain, terdapat perusahaan yang telah memenuhi komponen ERM score dari tahun 2016 hingga 2020, terdapat juga perusahaan yang baru memenuhinya pada tahun 2018, dan 2020. Kemudian nilai terendah variabel ERM sebesar 0 poin atau sama sekali tidak memenuhi 6 komponen dalam ERM score sebanyak 3 perusahaan. Perusahaan-perusahaan ini belum memenuhi 6 komponen dalam ERM score pada tahun 2016 hingga 2017, kemudian baru memenuhi beberapa komponen pada tahun berikutnya. Nilai standar deviasi sebesar 1,172, menunjukan bahwa penyebaran data variabel ERM tidak bervariasi karena nilai standar deviasinya lebih kecil dari nilai rata-rata.

Nilai rata-rata variabel SIZE sebesar Rp. 11.329.528 juta. Untuk nilai tertinggi variabel SIZE sebesar Rp. 351.958.000 juta dimiliki oleh Astra Internasional Tbk pada tahun 2019. Kemudian nilai terendah variabel SIZE sebesar Rp. 89.327,330 juta dimiliki oleh Primarindo Asia Infrastructure Tbk pada tahun 2017. Nilai standar deviasi sebesar 33.980.052, menunjukan bahwa penyebaran data variabel SIZE bervariasi karena nilai standar deviasinya lebih besar dibanding nilai rata-rata.

18

Nilai rata-rata variabel ROA sebesar 4,270 mencerminkan bahwa rata-rata perusahaan mampu menghasilkan keuntungan bersih sebesar 4,270% dari total aset yang dimiliki pada tahun tersebut. Nilai tertinggi variabel ROA sebesar 98% dimiliki oleh Barito Pasific Tbk pada tahun 2018 dan 2020. Nilai terendah variabel ROA sebesar -289% dimiliki oleh Sunson Textile Manufacture Tbk pada tahun 2019. Nilai standar deviasinya sebesar 22,429, yang berarti penyebaran data variabel ROA bervariasi karena lebih tinggi dibanding nilai rata- ratanya.

Hasil Analisis Data

Analisis Model Terbaik Persamaan I (Unmoderated)

Tabel 4. Pemilihan Model Persamaan I Uji Chow

Effect Text Statistic d.f. Prob

Cross-section F 56.256 (104,416) 0,000

Cross-section Chi-square 1423.968 104 0,000

Uji Hausman

Text Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob

Cross-section random 22.317 4 0,000

Sumber: Data diolah dengan Eviews 9

Pengujian pertama yaitu uji Chow, merupakan pengujian statistik yang digunakan untuk menentukan antara model common effect (CEM) atau model fixed effect (FEM).

Asumsi yang digunakan yaitu jika nilai probability Cross-section Chi-square < 𝛼 (0,05), maka FEM yang akan dipilih, dan jika probability Cross-section Chi-square > 𝛼 (0,05), maka CEM yang akan dipilih. Berdasarkan hasil yang didapat dari tabel 4, nilai probability Cross- section Chi-square sebesar 0,000 < 𝜶 (0,05) sehingga FEM yang akan dipilih. Selanjutnya akan dilakukan pengujian Hausman.

pengujian kedua yaitu uji Hausman, merupakan pengujian statistik yang digunakan untuk menentukan antara model random effect (REM) atau model fixed effect (FEM). Asumsi yang digunakan yaitu jika nilai probability < 𝛼 (0,05), maka FEM yang akan dipilih, dan jika nilai probability > 𝛼 (0,05), maka REM yang akan dipilih. Berdasarkan hasil yang didapat dari tabel 4, nilai probability sebesar 0,000 < 𝜶 (0,05) sehingga FEM yang akan dipilih.

19

Berdasarkan persamaan hasil yang didapatkan pada uji Chow dan uji Hausman maka peneliti tidak perlu melakukan uji Langrange Multiplier (LM) dan dilanjutkan pada pengujian asumsi klasik.

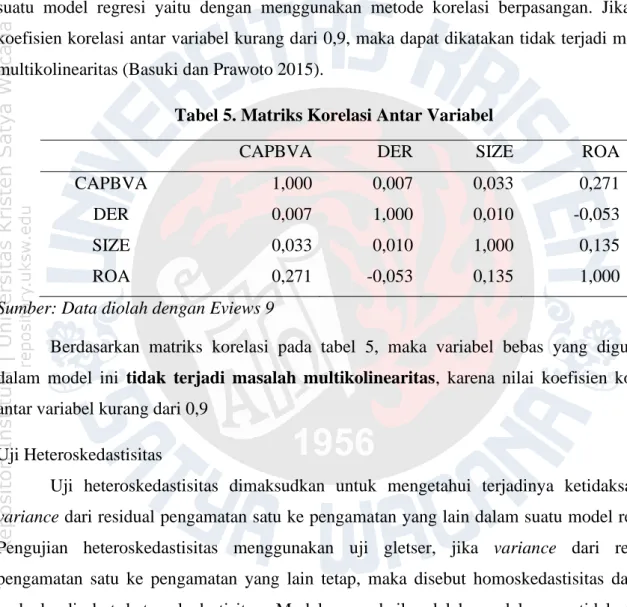

Uji Asumsi Klasik Persamaan I (Unmoderated) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengidentifikasi adanya korelasi antar variabel bebas dalam model regresi. Untuk mengetahui ada atau tidaknya multikolinearitas dalam suatu model regresi yaitu dengan menggunakan metode korelasi berpasangan. Jika nilai koefisien korelasi antar variabel kurang dari 0,9, maka dapat dikatakan tidak terjadi masalah multikolinearitas (Basuki dan Prawoto 2015).

Tabel 5. Matriks Korelasi Antar Variabel

CAPBVA DER SIZE ROA

CAPBVA 1,000 0,007 0,033 0,271

DER 0,007 1,000 0,010 -0,053

SIZE 0,033 0,010 1,000 0,135

ROA 0,271 -0,053 0,135 1,000

Sumber: Data diolah dengan Eviews 9

Berdasarkan matriks korelasi pada tabel 5, maka variabel bebas yang digunakan dalam model ini tidak terjadi masalah multikolinearitas, karena nilai koefisien korelasi antar variabel kurang dari 0,9

Uji Heteroskedastisitas

Uji heteroskedastisitas dimaksudkan untuk mengetahui terjadinya ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain dalam suatu model regresi.

Pengujian heteroskedastisitas menggunakan uji gletser, jika variance dari residual pengamatan satu ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah model yang tidak terjadi heteroskedastisitas atau disebut homoskedastisitas (Basuki dan Prawoto 2015). Pengambilan keputusan uji heteroskedastisitas, jika koefisien signifikansi lebih besar dari 0,05 maka dapat disimpulkan bawa tidak terjadi masalah heteroskedastisitas.

Tabel 6. Hasil Uji Heteroskedastisitas

Variable Coefficient Std. Error t-Statistic Prob

20

C -15,179 10,521 -1,442 0,149

CAPBVA -0,265 0,849 -0,312 0,755

DER -0,014 0,058 -0,244 0,807

SIZE 0,560 0,366 1,527 0,127

ROA -0,000 0,003 -0,072 0,942

R-squared 0,645

Prob(F-Statistic) 0,000 Sumber: Data diolah dengan Eviews 9

Berdasarkan hasil pengujian pada tabel 6, maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model 1, berdasarkan tabel diatas menunjukan bahwa nilai probabilitas CAPBVA sebesar 0,755 > 𝛼 (0,05), nilai probabilitas DER sebesar 0,807 > 𝛼 (0,05), nilai probabilitas SIZE sebesar 0,127 > 𝛼 (0,05), nilai probabilitas ROA sebesar 0,942 > 𝛼 (0,05),

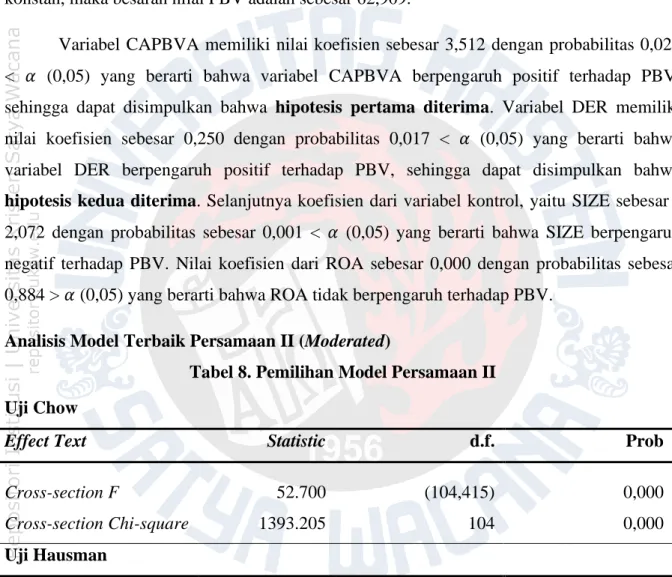

Uji Hipotesis Persamaan I (Unmoderated)

Tabel 7. Hasil Uji Hipotesis Fixed Effect Model Persamaan I

Variable Coefficient Std. Error t-Statistic Prob

C 62,909 19,012 3,308 0,001

CAPBVA 3,512 1,535 2,287 0,022

DER 0,250 0,104 2,382 0,017

SIZE -2,072 0,662 -3,128 0,001

ROA 0,000 0,006 0,145 0,884

R-squared 0,936

Adjusted R-square 0,920

F-statistic 56,932

Prob(F-statistic) 0,000 Sumber: Data diolah dengan Eviews 9

Hasil estimasi dari tabel 7 menunjukan nilai Adjusted R-squared sebesar 0,920 atau 92%. Hal ini berarti model mampu menjelaskan 92% perubahan nilai perusahaan dan 8%

sisanya dijelaskan oleh faktor lain diluar model. Probabilitas F-statistic untuk model ini memiliki efek signifikansi pada 0,000 sehingga lebih kecil dari nilai probabilitas alpha 0,05.

Hasil pengolahan data ini menunjukan bahwa secara Bersama-sama variabel CAPBVA,

21

DER, SIZE dan ROA memiliki efek simultan pada variabel PBV. Dengan menggunakan Fixed Effect Model (FEM) diperoleh hasil untuk persamaan ke-I sebagai berikut:

𝐏𝐁𝐕𝐢𝐭= 𝟔𝟐, 𝟗𝟎𝟗𝐢𝐭+ 𝟑, 𝟓𝟏𝟐𝐂𝐀𝐏𝐁𝐕𝐀𝐢𝐭+ 𝟎, 𝟐𝟓𝟎𝐃𝐄𝐑𝐢𝐭− 𝟐, 𝟎𝟕𝟐𝐒𝐈𝐙𝐄𝐢𝐭+ 𝟎, 𝟎𝟎𝟎𝐑𝐎𝐀𝐢𝐭 + 𝛆𝐢𝐭

Hasil persamaan I tersebut memiliki nilai konstanta sebesar 62,909. Berarti jika variabel bebas yaitu CAPBVA dan DER, variabel kontrol yaitu SIZE dan ROA dianggap konstan, maka besaran nilai PBV adalah sebesar 62,909.

Variabel CAPBVA memiliki nilai koefisien sebesar 3,512 dengan probabilitas 0,022

< 𝛼 (0,05) yang berarti bahwa variabel CAPBVA berpengaruh positif terhadap PBV, sehingga dapat disimpulkan bahwa hipotesis pertama diterima. Variabel DER memiliki nilai koefisien sebesar 0,250 dengan probabilitas 0,017 < 𝛼 (0,05) yang berarti bahwa variabel DER berpengaruh positif terhadap PBV, sehingga dapat disimpulkan bahwa hipotesis kedua diterima. Selanjutnya koefisien dari variabel kontrol, yaitu SIZE sebesar - 2,072 dengan probabilitas sebesar 0,001 < 𝛼 (0,05) yang berarti bahwa SIZE berpengaruh negatif terhadap PBV. Nilai koefisien dari ROA sebesar 0,000 dengan probabilitas sebesar 0,884 > 𝛼 (0,05) yang berarti bahwa ROA tidak berpengaruh terhadap PBV.

Analisis Model Terbaik Persamaan II (Moderated)

Tabel 8. Pemilihan Model Persamaan II Uji Chow

Effect Text Statistic d.f. Prob

Cross-section F 52.700 (104,415) 0,000

Cross-section Chi-square 1393.205 104 0,000

Uji Hausman

Text Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob

Cross-section random 27.616 5 0,000

Sumber: Data diolah dengan Eviews 9

Pengujian pertama yaitu uji Chow, merupakan pengujian statistik yang digunakan untuk menentukan antara model common effect (CEM) atau model fixed effect (FEM).

Asumsi yang digunakan yaitu jika nilai probability Cross-section Chi-square < 𝛼 (0,05), maka FEM yang akan dipilih, dan jika probability Cross-section Chi-square > 𝛼 (0,05), maka

22

CEM yang akan dipilih. Berdasarkan hasil yang didapat dari tabel 8, nilai probability Cross- section Chi-square sebesar 0,000 < 𝜶 (0,05) sehingga FEM yang akan dipilih. Selanjutnya akan dilakukan pengujian Hausman.

pengujian kedua yaitu uji Hausman, merupakan pengujian statistik yang digunakan untuk menentukan antara model random effect (REM) atau model fixed effect (FEM). Asumsi yang digunakan yaitu jika nilai probability < 𝛼 (0,05), maka FEM yang akan dipilih, dan jika nilai probability > 𝛼 (0,05), maka REM yang akan dipilih. Berdasarkan hasil yang didapat dari tabel 8, nilai probability sebesar 0,000 < 𝜶 (0,05) sehingga FEM yang akan dipilih.

Berdasarkan persamaan hasil yang didapatkan pada uji Chow dan uji Hausman maka peneliti tidak perlu melakukan uji Langrange Multiplier (LM) dan dilanjutkan pada pengujian asumsi klasik.

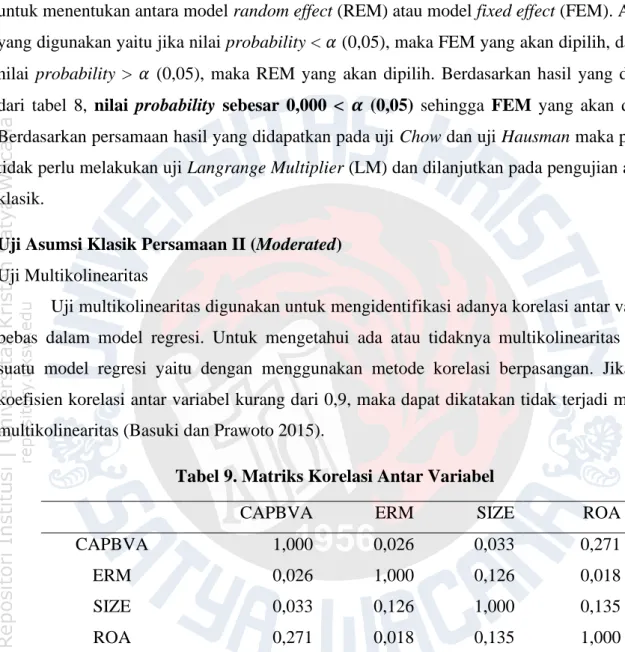

Uji Asumsi Klasik Persamaan II (Moderated) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengidentifikasi adanya korelasi antar variabel bebas dalam model regresi. Untuk mengetahui ada atau tidaknya multikolinearitas dalam suatu model regresi yaitu dengan menggunakan metode korelasi berpasangan. Jika nilai koefisien korelasi antar variabel kurang dari 0,9, maka dapat dikatakan tidak terjadi masalah multikolinearitas (Basuki dan Prawoto 2015).

Tabel 9. Matriks Korelasi Antar Variabel

CAPBVA ERM SIZE ROA

CAPBVA 1,000 0,026 0,033 0,271

ERM 0,026 1,000 0,126 0,018

SIZE 0,033 0,126 1,000 0,135

ROA 0,271 0,018 0,135 1,000

Sumber: Data diolah dengan Eviews 9

Berdasarkan matriks korelasi pada tabel 9, maka variabel bebas yang digunakan dalam model ini tidak terjadi masalah multikolinearitas, karena nilai koefisien korelasi antar variabel kurang dari 0,9.

Uji Heteroskedastisitas

Uji heteroskedastisitas dimaksudkan untuk mengetahui terjadinya ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain dalam suatu model regresi.

23

Pengujian heteroskedastisitas menggunakan uji gletser, jika variance dari residual pengamatan satu ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah model yang tidak terjadi heteroskedastisitas atau disebut homoskedastisitas (Basuki dan Prawoto 2015). Pengambilan keputusan uji heteroskedastisitas, jika koefisien signifikansi lebih besar dari 0,05 maka dapat disimpulkan bawa tidak terjadi masalah heteroskedastisitas.

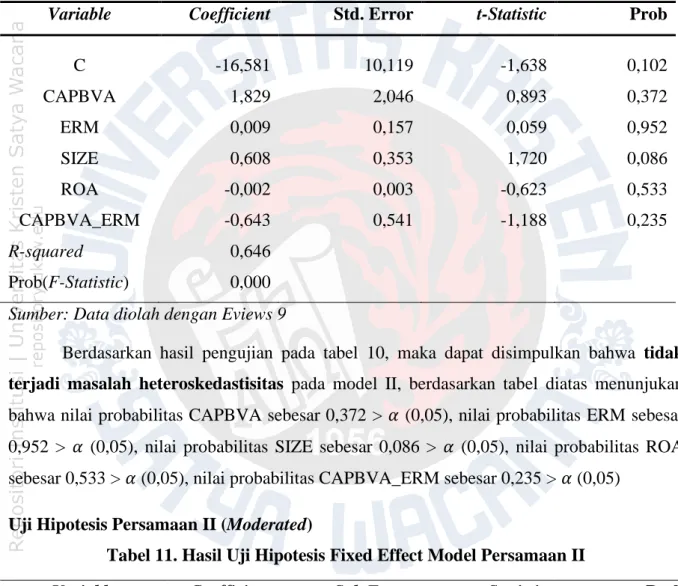

Tabel 10. Hasil Uji Heteroskedastisitas

Variable Coefficient Std. Error t-Statistic Prob

C -16,581 10,119 -1,638 0,102

CAPBVA 1,829 2,046 0,893 0,372

ERM 0,009 0,157 0,059 0,952

SIZE 0,608 0,353 1,720 0,086

ROA -0,002 0,003 -0,623 0,533

CAPBVA_ERM -0,643 0,541 -1,188 0,235

R-squared 0,646

Prob(F-Statistic) 0,000 Sumber: Data diolah dengan Eviews 9

Berdasarkan hasil pengujian pada tabel 10, maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model II, berdasarkan tabel diatas menunjukan bahwa nilai probabilitas CAPBVA sebesar 0,372 > 𝛼 (0,05), nilai probabilitas ERM sebesar 0,952 > 𝛼 (0,05), nilai probabilitas SIZE sebesar 0,086 > 𝛼 (0,05), nilai probabilitas ROA sebesar 0,533 > 𝛼 (0,05), nilai probabilitas CAPBVA_ERM sebesar 0,235 > 𝛼 (0,05)

Uji Hipotesis Persamaan II (Moderated)

Tabel 11. Hasil Uji Hipotesis Fixed Effect Model Persamaan II

Variable Coefficient Std. Error t-Statistic Prob

C 50,344 18,342 2,744 0,006

CAPBVA -0,485 3,709 -0,130 0,895

ERM 0,082 0,285 0,289 0,772

SIZE -1,635 0,640 -2,552 0,011

ROA 0,003 0,006 0,464 0,642

CAPBVA_ERM 1,170 0,981 1,192 0,233

24

R-squared 0,936

Adjusted R-squared 0,919

F-statistic 55,690

Prob(F-statistic) 0,000 Sumber: Data diolah dengan Eviews 9

Hasil estimasi dari tabel 11 menunjukan nilai Adjusted R-squared sebesar 0,919atau 91,9%. Hal ini berarti model mampu menjelaskan 91,9% perubahan nilai perusahaan dan 8,1% sisanya dijelaskan oleh faktor lain diluar model. Probabilitas F-statistic untuk model ini memiliki efek signifikansi pada 0,000 sehingga lebih kecil dari nilai probabilitas alpha 0,05.

Hasil pengolahan data ini menunjukan bahwa secara Bersama-sama variabel DER, SIZE dan ROA memiliki efek simultan pada variabel PBV. Dengan menggunakan Fixed Effect Model (FEM) diperoleh hasil untuk persamaan ke-II sebagai berikut:

𝐏𝐁𝐕𝐢𝐭= 𝟓𝟎, 𝟑𝟒𝟒𝐢𝐭− 𝟎, 𝟒𝟖𝟓𝐂𝐀𝐏𝐁𝐕𝐀𝐢𝐭+ 𝟎, 𝟎𝟖𝟐𝐄𝐑𝐌𝐢𝐭− 𝟏, 𝟔𝟑𝟓𝐒𝐈𝐙𝐄𝐢𝐭+ 𝟎, 𝟎𝟎𝟑𝐑𝐎𝐀𝐢𝐭 + 𝟏, 𝟏𝟕𝟎𝐂𝐀𝐏𝐁𝐕𝐀_𝐄𝐑𝐌𝐢𝐭+ 𝛆𝐢𝐭

Hasil persamaan II tersebut memiliki nilai konstanta sebesar 50,344. Berarti jika variabel bebas yaitu CAPBVA, variabel moderasi yaitu ERM, variabel kontrol yaitu SIZE dan ROA dan interaksi antara CAPBVA dan ERM dianggap konstan, maka besaran nilai PBV adalah sebesar 50,344.

Variabel CAPBVA memiliki nilai koefisien sebesar -0,485dengan probabilitas 0,895

> 𝛼 (0,05) yang berarti bahwa variabel CAPBVA tidak berpengaruh terhadap PBV, pada variabel moderasi yaitu ERM memiliki nilai koefisien sebesar 0,082 dengan probabilitas sebesar 0,772 > 𝛼 (0,05) yang berarti bahwa variabel ERM tidak berpengaruh terhadap PBV.

Selanjutnya koefisien dari variabel kontrol, yaitu SIZE sebesar -1,635 dengan probabilitas sebesar 0,011 < 𝛼 (0,05) yang berarti bahwa TA berpengaruh negatif terhadap PBV. Nilai koefisien dari ROA sebesar 0,003 dengan probabilitas sebesar 0,642 > 𝛼 (0,05) yang berarti bahwa ROA tidak berpengaruh terhadap PBV. Pada interaksi antara CAPBVA dan ERM memiliki koefisien sebesar -1,170 dengan probabilitas sebesar 0,233 > 𝛼 (0,05) yang berarti bahwa ERM tidak mampu memoderasi hubungan antara pengaruh CAPBVA terhadap PBV, sehingga hipotesis ketiga ditolak.

25 Analisis Model Terbaik Persamaan III (Moderated)

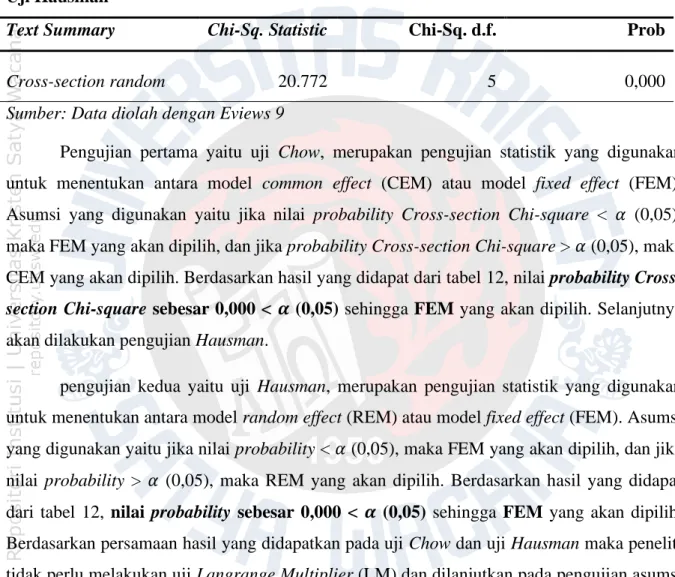

Tabel 12. Pemilihan Model Persamaan III Uji Chow

Effect Text Statistic d.f. Prob

Cross-section F 54.768 (104,415) 0,000

Cross-section Chi-square 1412.018 104 0,000

Uji Hausman

Text Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob

Cross-section random 20.772 5 0,000

Sumber: Data diolah dengan Eviews 9

Pengujian pertama yaitu uji Chow, merupakan pengujian statistik yang digunakan untuk menentukan antara model common effect (CEM) atau model fixed effect (FEM).

Asumsi yang digunakan yaitu jika nilai probability Cross-section Chi-square < 𝛼 (0,05), maka FEM yang akan dipilih, dan jika probability Cross-section Chi-square > 𝛼 (0,05), maka CEM yang akan dipilih. Berdasarkan hasil yang didapat dari tabel 12, nilai probability Cross- section Chi-square sebesar 0,000 < 𝜶 (0,05) sehingga FEM yang akan dipilih. Selanjutnya akan dilakukan pengujian Hausman.

pengujian kedua yaitu uji Hausman, merupakan pengujian statistik yang digunakan untuk menentukan antara model random effect (REM) atau model fixed effect (FEM). Asumsi yang digunakan yaitu jika nilai probability < 𝛼 (0,05), maka FEM yang akan dipilih, dan jika nilai probability > 𝛼 (0,05), maka REM yang akan dipilih. Berdasarkan hasil yang didapat dari tabel 12, nilai probability sebesar 0,000 < 𝜶 (0,05) sehingga FEM yang akan dipilih.

Berdasarkan persamaan hasil yang didapatkan pada uji Chow dan uji Hausman maka peneliti tidak perlu melakukan uji Langrange Multiplier (LM) dan dilanjutkan pada pengujian asumsi klasik.

Uji Asumsi Klasik Persamaan III (Moderated) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengidentifikasi adanya korelasi antar variabel bebas dalam model regresi. Untuk mengetahui ada atau tidaknya multikolinearitas dalam suatu model regresi yaitu dengan menggunakan metode korelasi berpasangan. Jika nilai

26

koefisien korelasi antar variabel kurang dari 0,9, maka dapat dikatakan tidak terjadi masalah multikolinearitas (Basuki dan Prawoto 2015).

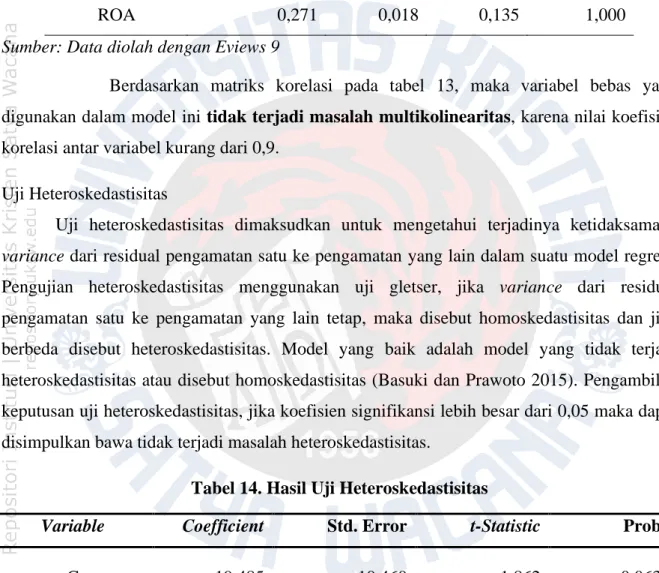

Tabel 13. Matriks Korelasi Antar Variabel

DER ERM SIZE ROA

DER 1,000 0,026 0,033 0,271

ERM 0,026 1,000 0,126 0,018

SIZE 0,033 0,126 1,000 0,135

ROA 0,271 0,018 0,135 1,000

Sumber: Data diolah dengan Eviews 9

Berdasarkan matriks korelasi pada tabel 13, maka variabel bebas yang digunakan dalam model ini tidak terjadi masalah multikolinearitas, karena nilai koefisien korelasi antar variabel kurang dari 0,9.

Uji Heteroskedastisitas

Uji heteroskedastisitas dimaksudkan untuk mengetahui terjadinya ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain dalam suatu model regresi.

Pengujian heteroskedastisitas menggunakan uji gletser, jika variance dari residual pengamatan satu ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah model yang tidak terjadi heteroskedastisitas atau disebut homoskedastisitas (Basuki dan Prawoto 2015). Pengambilan keputusan uji heteroskedastisitas, jika koefisien signifikansi lebih besar dari 0,05 maka dapat disimpulkan bawa tidak terjadi masalah heteroskedastisitas.

Tabel 14. Hasil Uji Heteroskedastisitas

Variable Coefficient Std. Error t-Statistic Prob

C -19,485 10,460 -1,862 0,063

DER 0,000 0,122 0,004 0,996

ERM -0,084 0,165 -0,510 0,609

SIZE 0,718 0,366 1,961 0,050

ROA -0,001 0,003 -0,437 0,662

DER_ERM -0,005 0,039 -0,126 0,899

R-squared 0,653

27 Prob(F-Statistic) 0,000

Sumber: Data diolah dengan Eviews 9

Berdasarkan hasil pengujian pada tabel 14, maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model III, berdasarkan tabel diatas menunjukan bahwa nilai probabilitas DER sebesar 0,996 > 𝛼 (0,05), nilai probabilitas ERM sebesar 0,609

> 𝛼 (0,05), nilai probabilitas SIZE sebesar 0,050 > 𝛼 (0,05), nilai probabilitas ROA sebesar 0,662 > 𝛼 (0,05), nilai probabilitas DER_ERM sebesar 0,899 > 𝛼 (0,05)..

Uji Hipotesis Persamaan III (moderated)

Tabel 15. Uji Hipotesis Fixed Effect Model Persamaan III

Variable Coefficient Std. Error t-Statistic Prob

C 57,726 19,024 3,034 0,002

DER 0,038 0,222 0,175 0,861

ERM 0,018 0,301 0,060 0,951

SIZE -1,894 0,666 -2,843 0,004

ROA 0,005 0,006 0,912 0,361

DER_ERM 0,079 0,072 1,095 0,274

R-squared 0,936

Adjusted R-squared 0,919

F-statistic 55,727

Prob(F-statistic) 0,000 Sumber: Data diolah dengan Eviews 9

Hasil estimasi dari tabel 15 menunjukan nilai Adjusted R-squared sebesar 0,919 atau 91,9%. Hal ini berarti model mampu menjelaskan 91,9% perubahan nilai perusahaan dan 8,1% sisanya dijelaskan oleh faktor lain diluar model. Probabilitas F-statistic untuk model ini memiliki efek signifikansi pada 0,000 sehingga lebih kecil dari nilai probabilitas alpha 0,05.

Hasil pengolahan data ini menunjukan bahwa secara Bersama-sama variabel DER, ERM, SIZE dan ROA memiliki efek simultan pada variabel PBV. Dengan menggunakan Fixed Effect Model (FEM) diperoleh hasil untuk persamaan ke-III sebagai berikut:

𝐏𝐁𝐕𝐢𝐭= 𝟓𝟕, 𝟕𝟐𝟔𝐢𝐭+ 𝟎, 𝟎𝟑𝟖𝐃𝐄𝐑𝐢𝐭+ 𝟎𝟎, 𝟎𝟏𝟖𝐄𝐑𝐌𝐢𝐭− 𝟏, 𝟖𝟗𝟒𝐒𝐈𝐙𝐄𝐢𝐭+ 𝟎, 𝟎𝟎𝟓𝐑𝐎𝐀𝐢𝐭 + 𝟎, 𝟎𝟕𝟗𝐃𝐄𝐑_𝐄𝐑𝐌𝐢𝐭+ 𝛆𝐢𝐭

28

Hasil persamaan III tersebut memiliki nilai konstanta sebesar 57,726. Berarti jika variabel bebas yaitu CAPBVA, variabel moderasi yaitu ERM, variabel kontrol yaitu LnTA dan ROA dan interaksi antara CAPBVA dan ERM dianggap konstan, maka besaran nilai PBV adalah sebesar 57,726.

Variabel DER memiliki nilai koefisien sebesar 0,038 dengan probab\ilitas 0,861 > 𝛼 (0,05) yang berarti bahwa variabel DER tidak berpengaruh terhadap PBV, pada variabel moderasi yaitu ERM memiliki nilai koefisien sebesar 0,018 dengan probabilitas sebesar 0,951 > 𝛼 (0,05) yang berarti bahwa variabel ERM memliki pengaruh negatif terhadap PBV.

Selanjutnya koefisien dari variabel kontrol, yaitu SIZE sebesar -1,894 dengan probabilitas sebesar 0,004 < 𝛼 (0,05) yang berarti bahwa SIZE memiliki pengaruh negatif terhadap PBV, Nilai koefisien dari ROA sebesar 0,005 dengan probabilitas sebesar 0,361 > 𝛼 (0,05) yang berarti bahwa ROA tidak berpengaruh terhadap PBV. Pada interaksi antara DER dan ERM memiliki koefisien sebesar 0,079 dengan probabilitas sebesar 0,274 > 𝛼 (0,05) yang berarti bahwa ERM tidak mampu memoderasi hubungan antara pengaruh DER terhadap PBV, sehingga dalam penelitian ini hipotesis keempat ditolak.

Analisis Tambahan

Untuk Analisa yang lebih mendalam, penulis mencoba kembali pengujian dengan menghilangkan data pada tahun 2020, sehingga periode pengamatan dalam pengujian ini yang awalnya selama lima tahun kini menjadi empat tahun. Alasan analisis ini dulaksanakan yaitu untuk melihat kemungkinan adanya faktor pandemi COVID-19 pada tahun 2020 yang membuat hipotesis penelitian ini ditolak, terutama pada hipotesis tiga dan hipotesis empat.

Dengan kata lain hasil analisis ini untuk melihat hasil yang lebih spesifik pada moderasi ERM dimasa sebelum pandemi COVID-19. Berdasarkan hasil analisis didapati hasil bahwa jika hanya melibatkan dimasa sebelum pandemi, maka haslinya juga tidak berbeda (lihat lampiran 11).

29

PEMBAHASAN

Pengaruh Keputusan Investasi (CAPBVA) Terhadap Nilai Perusahaan (PBV)

Hasil studi menunjukan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan, sehingga hipotesis pertama terdapat pengaruh positif keputusan investasi terhadap nilai perusahaan diterima. Pengaruh positif menunjukan bahwa perusahaan yang mengadakan investasi maka semakin tinggi nilai perusahaan. Keputusan investasi merepresentasikan strategi perusahaan dalam mengatur aktiva yang dimiliki perusahaan karena membawa dampak terhadap kelangsungan hidup perusahaan dalam menghadapi persaingan usaha yang ketat di sektor manufaktur. Pemanfaatan dana untuk pengadaan investasi tersebut akan memicu reaksi investor bahwa perusahaan berupaya meningkatkan profit dimasa yang akan datang, sehingga membuat investor tertarik untuk menanamkan modalnya dan pada akhirnya akan berdampak pada nilai perusahaan. Penemuan ini sejalan dengan penelitian yang dilakukan oleh Alza dan Utama (2018) yang menemukan bahwa investasi yang mendatangkan profit yang tinggi disertai dengan risiko yang mampu dikelola perusahaan akan meningkatkan nilai perusahaan. selain itu, penelitian yang dilakukan oleh Handrian dan Robiyanto (2018) menemukan bahwa besaran investasi yang berpotensi menguntungkan bagi perusahaan akan mempengaruhi perspektif investor tentang besaran return yang mereka dapatkan.

Pengaruh Keputusan Pendanaan (DER) Terhadap Nilai Perusahaan (PBV)

Hasil studi menunjukan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan, sehingga hipotesis kedua terdapat pengaruh positif keputusan pendanaan terhadap nilai perusahaan diterima. Keputusan pendanaan yang merupakan keputusan mengenai jumlah hutang dan ekuitas dalam struktur modal mampu mempengaruhi nilai perusahaan. Dalam esensi teori trade-off (Brigham dan Houston 2011) adalah perbandingan manfaat dan biaya atau keseimbangan antara keuntungan dan kerugian atas penggunaan hutang, sehingga tingkat hutang yang optimal tercapai ketika penghematan pajak mencapai jumlah yang maksimal terhadap beban bunga. Tingkat hutang yang optimal akan meningkatkan harga saham dan berdampak pada meningkatnya nilai perusahaan. Hasil penelitian ini juga mendukung Dewi dan Wirasedana (2018);Triani dan Tarmidi (2019) dalam studinya tentang pengaruh keputusan pendanaan terhadap nilai perusahaan.

30

Enterprise Risk Management (ERM) dalam memoderasi Hubungan Pengaruh Keputusan Investasi (CAPBVA) Terhadap Nilai Perusahaan (PBV)

Dengan adanya ERM, perusahaan dapat lebih memahami risiko agregat yang terdapat di berbagai aktivitas bisnis.dan memberi dasar yang lebih objektif untuk alokasi sumber daya, sehingga meningkatkan efisiensi modal dan laba atas ekuitas, serta memberi dasar untuk pemilihan investasi yang menguntungkan berdasarkan tingkat penyesuaian risiko yang lebih akurat (Hoyt, Moore, dan Liebenberg 2008), mengakibatkan reaksi pasar tentang investasi yang mendatangkan profit tinggi serta risiko yang mampu dikelola perusahaan. Namun pada studi ini menunjukan bahwa ERM tidak mampu memoderasi pengaruh keputusan investasi terhadap nilai perusahaan. Dengan demikian Enterprise Risk Management tidak mampu memperkuat pengaruh keputusan investasi terhadap nilai perusahaan, sehingga hipotesis ketiga dalam penelitian ini ditolak.

Ketidakmampuan ERM dalam memoderasi hubungan keputusan investasi terhadap nilai perusahaan diduga antara lain pada perusahaan yang bergerak pada sektor manufaktur pada periode penelitian, ketika memiliki investasi yang tinggi (ditunjukan dengan CAPBVA yang tinggi) belum tentu disaat yang bersamaan memiliki ERM yang baik sehingga tidak memicu respon pasar dan tidak mempengaruhi hubungan keputusan investasi terhadap nilai perusahaan. ERM yang diterapkan perusahaan manufaktur belum cukup baik untuk menfasilitasi manajemen dalam mengelola risiko yang ditimbulkan oleh peningkatan investasi. Dapat dibuktikan dengan rata-rata nilai ERM score yang didapati masih berada di angka 3 dari total 6 poin, atau baru tiga poin yang sudah dijalankan dari total enam poin penilaian ERM, sehingga belum bisa menggambarkan tentang pengelolaan risiko yang baik dalam upaya meningkatkan nilai perusahaan melalui kegiatan investasi. Temuan ini sejalan dengan studi Tjahjono (2017); Iswajuni, Manasikana, dan Soetedjo (2018) yang mengungkapkan bahwa penerapan ERM di perusahaan Indonesia masih belum cukup komprehensif untuk mengelola risiko dengan baik, terutama untuk perusahaan non-bank dan keuangan.

Enterprise Risk Management (ERM) dalam memoderasi Hubungan Pengaruh Keputusan Pendanaan (DER) Terhadap Nilai Perusahaan (PBV)

Sumarsono dan Hartediansyah (2012) mengemukakan bahwa keputusan pendanaan merupakan keputusan yang sangat rentan terhadap perubahan nilai perusahaan, karena menyangkut risiko dan pengembalian. Tingkat risiko yang dihadapi perusahaan tercermin melalui hutang yang dimiliki, sehingga semakin tinggi tingkat hutang maka semakin tinggi

31

pula risiko yang dihadapi. Oleh sebab itu, perusahaan perlu perencanaan yang baik terkait struktur modal dengan melibatkan ERM dalam prosesnya, sehingga ERM mampu memberi pertimbangan yang tepat dalam penggunaan hutang dan mencegah perusahaan dari kemungkinan bangkrut. Namun dalam studi ini belum mampu untuk membuktikannya, karena hasil analisis menunjukan bahwa ERM tidak mampu memoderasi pengaruh keputusan pendanaan terhadap nilai perusahaan. Dengan demikian Enterprise Risk Management tidak mampu memperkuat pengaruh keputusan pendanaan terhadap nilai perusahaan, sehingga hipotesis keempat dalam penelitian ini ditolak.

ERM yang diterapkan perusahaan manufaktur dalam periode penelitian diduga masih belum cukup untuk memberikan lebih banyak pertimbangan yang tepat dalam penggunaan hutang serta belum mampu untuk mengelola dan meminimalisir risiko yang timbul dari penambahan hutang, sehingga tidak memicu respon pasar dan tidak mempengaruhi hubungan keputusan pendanaan terhadap nilai perusahaan. Dapat dibuktikan dengan rata-rata nilai ERM score yang didapati masih berada di angka 3 dari total 6 poin, atau baru tiga poin yang sudah dijalankan dari total enam poin penilaian ERM, sehingga belum bisa menggambarkan tentang pengelolaan risiko yang baik dalam upaya meningkatkan nilai perusahaan melalui perubahan struktur modal. Temuan ini sejalan dengan studi Tjahjono (2017); Iswajuni, Manasikana, dan Soetedjo (2018) yang mengungkapkan bahwa penerapan ERM di perusahaan Indonesia masih belum cukup komprehensif untuk mengelola risiko dengan baik, terutama untuk perusahaan non-bank dan keuangan.