PENGARUH ASSETS STRUCTURE DAN CAPITAL STRUCTURE SERTA MARKET RISK TERHADAP COMPANY VALUE DENGAN COMPANY

GROWTH SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN BADAN USAHA MILIK NEGARA

(BUMN) NON BANK DI BURSA EFEK INDONESIA

OLEH

ARYA ANGGARAWIN 160521067

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH ASSETS STRUCTURE DAN CAPITAL STRUCTURE SERTA MARKET RISK TERHADAP COMPANY VALUE DENGAN COMPANY

GROWTH SEBAGAI VARIABEL INTERVENING PADA PERUSAHAAN BADAN USAHA MILIK NEGARA

(BUMN) NON BANK DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh secara simultan dan parsial pengaruh Assets Structure, Capital Structure, dan Market Risk terhadap Company Value melalui Company Growth sebagai variable intervening pada perusahaan BUMN. Populasi penelitian ini adalah seluruh perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2012-2016 yakni berjumlah 16 perusahaan BUMN (Badan Usaha Milik Negara) adalah perusahaan yang didirikan dan dikelola oleh negara untuk menjalankan kegiatan operasional di sektor industri dan bisnis strategis. BUMN dimaksudkan untuk mengelola sektor-sektor bisnis strategis agar tidak dikuasai pihak-pihak tertentu. Untuk mendorong pertumbuhan ekonomi dan melakukan stabilitas harga dan laju inflasi, pemerintah memberikan proteksi dan hak monopoli kepada BUMN serta memberikan subsidi yang cukup besar bagi BUMN yang merugi. Kondisi ini menciptakan ketergantungan BUMN kepada pemerintah, sehingga sebagian besar justru menjadi beban bagi pemerintah. Pertumbuhan yang cepat juga memaksa sumber daya manusia yang dimiliki untuk secara optimal memberikan kontribusinya. Agar pertumbuhan cepat tidak memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan pada pengendalian biaya. Growth dinyatakan sebagai pertumbuhan total aset dimana total aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang akan datang. Pada umumnya, perusahaan yang tumbuh dengan cepat memperoleh hasil positif dalam artian pemantapan posisi di era persaingan, menikmati penjualan yang meningkat secara signifikan dan diiringi oleh adanya peningkatan pangsa pasar.

Kata Kunci: Struktur Aset, Struktur Modal, Risiko Pasar, Nilai Perusahaan, dan Pertumbuhan Perusahaan.

THE INFLUENCE OF ASSETS STRUCTURE AND CAPITAL STRUCTURE AND MARKET RISK THROUGH COMPANY VALUE THROUGH

COMPANY GROWTH AS AN INTERVENING VARIABLES IN BUMN COMPANIES NON BANK IN INDONESIA STOCK

EXCHANGE

This study aims to determine the effect of simultaneous and partial influence of Assets Structure, Capital Structure, and Market Risk on Company Value through Company Growth in BUMN companies. The population of this study is all BUMN companies listed on the Indonesia Stock Exchange for the period of 2012- 2016 which are 16 companies. BUMN (State Owned Enterprises) is a company established and managed by the state to carry out operational activities in the industrial and strategic business sectors. BUMN are intended to manage strategic business sectors so that they are not controlled by certain parties. To encourage economic growth and make price stability and inflation rates, the government provides protection and monopoly rights to BUMN and provides substantial subsidies for the losers. This condition creates the dependence of BUMN on the government, so that most of it becomes a burden for the government. Rapid growth also forces human resources to contribute optimally. In order for fast growth does not mean the uncontrolled cost growth, then in managing growth, companies must have operating control with an emphasis on cost control. Growth is expressed as total asset growth where the total mass assets will also describe future profitability and future growth. In general, companies that grew quickly gained positive results in terms of consolidating positions in the era of competition, enjoying sales that increased significantly and accompanied by an increase in market share.

Keywords: Asset Structure, Capital Structure, Market Risk, Company Value, and Company Growth.

KATA PENGANTAR

Puji Syukur peneliti ucapkan kepada Allah Subhanahu Wa Ta'ala yang telah memberikan rahmat dan karunia-Nya sehingga peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Assets Structure Dan Capital Structure Serta Market Risk Terhadap Company Value Dengan Company Growth Sebagai Variabel Intervening Pada Perusahaan BUMN Non Bank di Bursa Efek Indonesia".

Peneliti juga mengucapkan terima kasih kepada orangtua terkasih Ayahanda Darwin (Alm), dan Ibunda Saulina yang selalu menjadi sumber inspirasi dan motivasi peneliti serta selalu memberikan yang terbaik kepada peneliti. Peneliti juga telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penelitian skripsi ini. Oleh karena itu, pada kesempatan ini peneliti menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.

4. Bapak Drs. Syahyunan, M.Si, dan Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Penguji I dan Penguji II yang banyak membantu dan membimbing dalam menyelesaikan skripsi ini.

ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah banyak membantu selama proses penulisan skripsi.

6. Kepada abang saya, Mirza Anggriawin yang selalu memberi semangat, perhatian serta do’a kepada peneliti dalam menyelesaikan skripsi ini.

7. Kepada teman-teman di Program Studi Manajemen Nindy, Novi, Liza Rika, Fifto, Fadli dan Amed, yang telah melengkapi keindahan masa kuliah serta teman- teman Mulya, Randy, Imam, Suped, Yaser, Tika dan Dela yang memberikan semangat dan do’a dalam mengerjakan skripsi ini.

Peneliti menyadari bahwa skripsi ini masih banyak kekurangan dan kelemahan. Oleh karena itu, peneliti mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Semoga skripsi ini bermanfaat bagi yang membaca.

Medan, Januari 2019 Peneliti,

Arya Anggarawin 160521067

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teori ... 12

2.1.1 Nilai Perusahaan (Company Value) ... 12

2.1.2 Struktur Asset (Asset Structure) ... 14

2.1.3 Struktur Modal (Capital Structure) ... 16

2.1.4 Risiko Pasar (Market Risk) ... 20

2.1.5 Pertumbuhan Perusahaan (Company Growth) .. 22

2.2 Penelitian Terdahulu ... 25

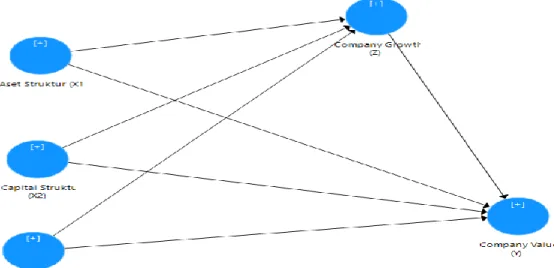

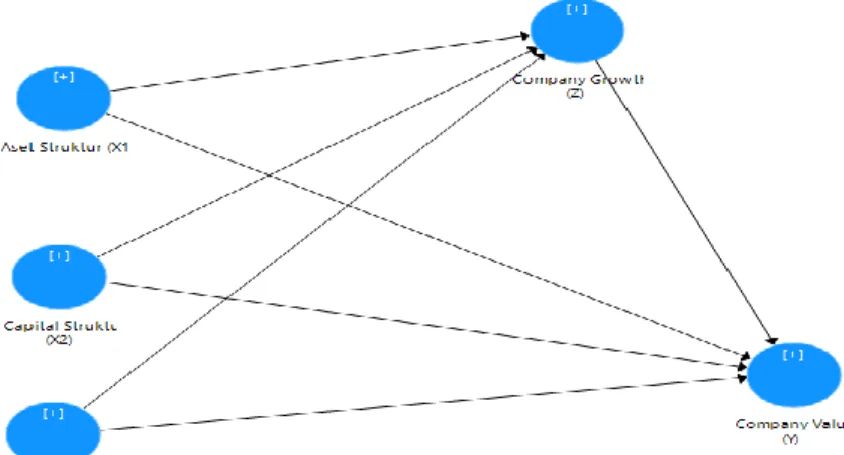

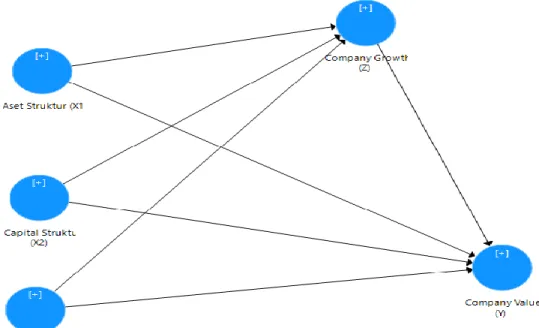

2.3 Kerangka Konseptual ... 33

2.3.1 Pengaruh Asset Structure, Capital Strucutre dan Market Risk terhadap Company Value ... 34

2.3.2 Pengaruh Asset Structure, Capital Strucutre dan Market Risk terhadap Company Growth .... 35

2.3.2 Pengaruh Asset Structure, Capital Strucutre dan Market Risk terhadap Company Value melalui Company Growth ... 36

2.4 Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN ... 38

3.1 Jenis Penelitian ... 38

3.2 Tempat dan Waktu Penelitian ... 38

3.3 Batasan Operasional ... 38

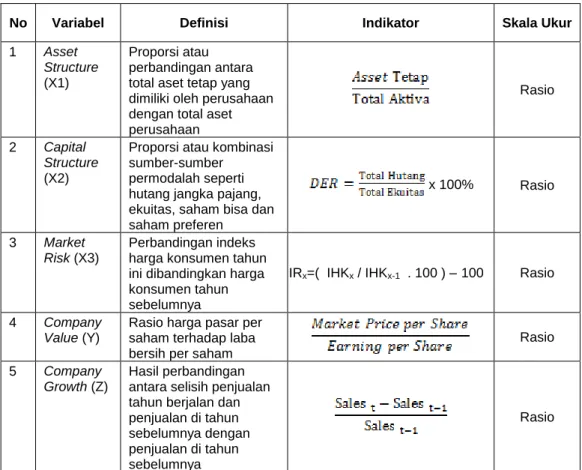

3.4 Operasionalisasi Variabel ... 39

3.5 Populasi dan Sampel ... 40

3.5.1 Populasi ... 40

3.5.2 Sampel ... 40

3.6 Jenis dan Sumber Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 41

3.8.1 Statistik Deskriptif ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Gambaran Umum Perusahaan ... 45

4.2 Teknik Analisis Data ... 46

4.2.1 Statistik Deskriptif ... 46

4.2.2 Konstruk Variabel dan Indikator ... 48

4.2.3 Penilaian Model ... 50

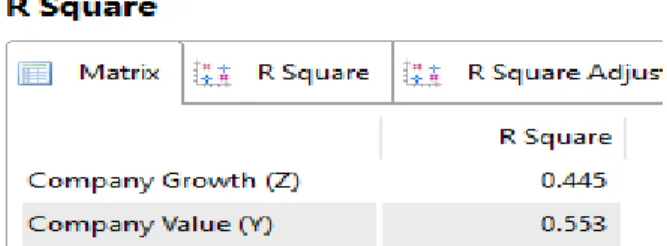

4.2.4 Koefisien Determinasi ... 56

4.3 Pembahasan ... 58

4.3.1 Pengaruh Assets Structure, Capital Structure, dan Market Risk berpengaruh terhadap Company Growth ... 58

4.3.2 Pengaruh Assets Structure, Capital Structure, dan Market Risk berpengaruh terhadap Company Value ... 59

4.3.3 Pengaruh Assets Structure, Capital Structure, dan Market Risk berpengaruh terhadap Company Value melalui Company Growth ... 60

BAB V KESIMPULAN DAN SARAN ... 62

5.1 Kesimpulan ... 62

5.1 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR LAMPIRAN ... 67

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Perusahaan BUMN yang memiliki Total Aset terbesar di Bursa

Efek Indonesia ... 3

1.2 Perusahaan BUMN yang memiliki Company Value terbesar di Bursa Efek Indonesia ... 5

2.1 Penelitian Terdahulu ... 29

3.1 Operasional Variabel ... 39

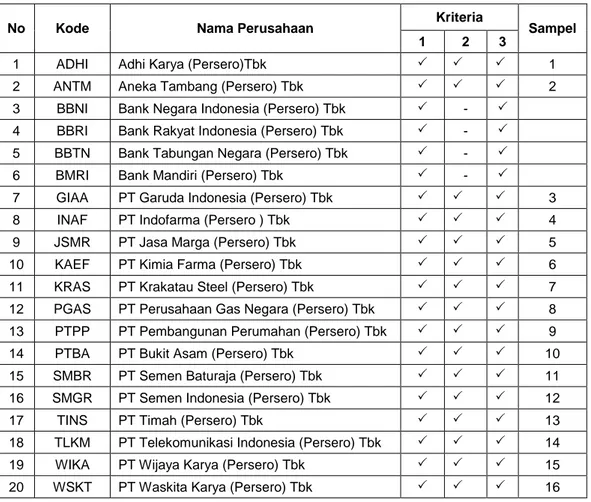

3.2 Kriteria Sampel Penelitian ... 40

3.3 Daftar Sampel Terpilih Perusahaan BUMN ... 40

4.1 Gambaran Umum Perusahaan ... 45

4.2 Hasil Statistik Deskriptif ... 46

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 36

3.1 Diagram jalur ... .43

4.1 Konstruk Capital Structure ... 48

4.2 Konstruk Asset Structure ... 48

4.3 Konstruk Market Risk ... 49

4.4 Konstruk Company Growth ... 49

4.5 Konstruk Company Value ... 49

4.6 Model Path Analysis ... 50

4.7 Pengujian Validitas dengan Nilai Loading Factor ... 51

4.8 Nilai Cronbach’s Alpha dari Masing-Masing Variabel ... 52

4.9 Nilai Composite Reliability dari Masing-Masing Variabel ... 53

4.10 Koefisien Jalur (Path Coefficient) ... 54

4.11 Uji Signifikan Pengaruh Langsung (Dirrect Effect) ... 54

4.12 Koefisien Determinasi ... 56

4.13 Uji Signifikan Pengaruh Tidak Langsung (Indirect Effect) ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabel Populasi Penelitian ... 67

2 Tabel Data Jumlah Populasi Perusahaan BUMN yang Terdaftar di BEI Periode 2012-2016 untuk Kriteria Penarikan Sampel ... 68

3 Tabulasi Data Assets Structure, Capital Structure, dan Market Risk terhadap Company Value melalui Company Growth Perusahaan BUMN Non Bank Periode 2012-2016 ... 69

4 Lampiran Statistik Deskriptif ... 71

5 Pengujian Validitas: Loading Factor ... 71

6 Pengujian Validitas: Average Variance Extracted (AVE) ... 72

7 Pengujian Validitas: Composite Reliability (CR) ... 73

8 Pengujian Validitas: Cronbach’s Alpha (CA) ... 73

9 Pengujian Inner Model: Pengujian Pengaruh Langsung (Dirrect Effect) 74

10 Pengujian Pengaruh Tidak Langsung (Indirect Effect) ... 75

1.1 Latar Belakang

BUMN (Badan Usaha Milik Negara) adalah perusahaan yang didirikan dikelola oleh negara untuk menjalankan kegiatan operasional di sektor industri dan bisnis strategis. BUMN dimaksudkan untuk mengelola sektor-sektor bisnis strategis agar tidak dikuasai pihak-pihak tertentu. Bentuk pertanggungjawaban pemerintah dalam memenuhi kebutuhan masyarakat akan kebutuhan dasar mereka atau sebagai media dalam pembangunan. Sesuai dengan Pasal 2 UU No. 19 Tahun 2003 tentang BUMN disebutkan tujuan didirikannya BUMN adalah (1) memberikan sumbangan bagi perkembangan perekonomian nasional pada umumnya dan penerimaan negara pada khususnya; (2) untuk mengejar keuntungan; (3) untuk menyelenggarakan kemanfaatan umum berupa penyediaan barang dan / atau jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak; (4) menjadi perintis kegiatan-kegiatan usaha yang belum dapat dilaksanakan oleh sektor swasta dan koperasi; (5) turut aktif memberikan bimbingan dan bantuan kepada golongan ekonomi lemah, koperasi dan masyarakat.

Untuk mendorong pertumbuhan ekonomi dan melakukan stabilitas harga dan laju inflasi, pemerintah memberikan proteksi dan hak monopoli kepada BUMN serta memberikan subsidi yang cukup besar bagi BUMN yang merugi. Kondisi ini menciptakan ketergantungan BUMN kepada pemerintah, sehingga sebagian besar justru menjadi beban bagi pemerintah. Ketergantungan BUMN terhadap pemerintah tidak menciptakan struktur kemandirian BUMN untuk berkompetisi dengan

2

perusahaan swasta, dan seringkali BUMN memproduksi barang dan jasa dengan biaya yang relatif tinggi. Selain itu, kinerja, kualitas, dan produktivitas karyawan BUMN relatif rendah jika dibandingkan dengan karyawan perusahaan swasta.

Badan Usaha Milik Negara (BUMN) yang ada di Indonesia sangat berpengaruh dalam perkembangan dunia usaha dan masyarakat dalam menjalankan usahanya, karena sebagian besar dari perusahaan milik pemerintah tersebut telah memonopoli beberapa bidang usaha yang mengatur kehidupan dan kebutuhan hidup masyarakat banyak. Oleh karena itu, dalam mengatur dan menjalankan usahanya, BUMN diatur dan dikelola oleh pemerintah karena sangat berhubungan dengan nasib masyarakat Indonesia. Badan-badan usaha milik negara tersebut diharapkan dapat memenuhi kebutuhan dan keinginan dari dunia usaha pada umumnya dan masyarakat pada khususnya dan harus dapat mempertahankan citra yang baik di mata masyarakat.

BUMN harus dapat memberikan kepuasan kepada masyarakat selaku konsumen dan memberikan citra yang baik dimata masyarakat dengan cara memberikan pelayanan yang berkualitas. Melihat keadaan tersebut, pemerintah berupaya agar BUMN berusaha untuk dapat memperbaiki keadaan dengan memberikan layanan terbaik kepada masyarakat. Dengan pelayanan yang baik diharapkan masyarakat akan merasa dihargai dan tidak merasa diabaikan haknya dan akhirnya masyarakat sebagai pengguna atau pelanggan dari jasa yang ditawarkan oleh perusahaan milik pemerintah tersebut akan puas.

Berdasarkan data yang diperoleh dari Bursa Efek Indonesia diketahui bahwa selama lima tahun berturut-turut selama periode 2012 sampai dengan

2016 ada tiga perusahaan yang mempunyai total aset terbesar dengan nominal yang cukup besar, yaitu perusahaan Gas Negara, perusahaan Semen Indonesia, dan Perusahaan Telkom. Peringkat pertama untuk BUMN peraih total aset tertinggi dipegang oleh PT Perusahaan Gas Negara, dengan total aset Rp 24,80 triliun ditahun 2012, 53.53 triliun di tahun 2013, 77.30 triliun di tahun 2014, 95.20 triliun di tahun 2015, dan 91.82 triliun di tahun 2016.

Tabel 1.1

Perusahaan BUMN yang memiliki Total Aset Terbesar di Bursa Efek Indonesia (dalam Rupiah)

No Perusahaan Tahun

2012 2013 2014 2015 2016

1 PT Gas

Negara, Tbk 24.800.904 53.536.157 77.295.913 95.197.541 91.823.679 2 PT Semen

Indonesia Tbk 26.579.083 30.833.102 34.331.674 38.153.118 44.226.895 3 PT Telkom Tbk 15.415.112 15.412.598 16.182.917 16.827.309 17.839.181 Sumber: Bursa Efek Indonesia

Dalam dunia bisnis persaingan semakin kuat seiring dengan kondisi perekonomian yang semakin membaik. Hal ini dikarenakan adanya tujuan perusahaan untuk meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan dari nilai perusahaan. Secara umum, sebuah perusahaan memiliki dua tujuan utama yaitu maksimalisasi keuntungan dan maksimalisasi kesejahteraan pemegang saham.

Pendapatan dividen pemerintah dari BUMN sejak tahun 2011 sampai 2014 mengalami peningkatan Penerimaan dividen yang semakin besar tersebut menunjukkan kinerja BUMN semakin baik namun di sisi lain dinilai bahwa pemberian dividen yang tinggi dapat mengganggu perkembangan usaha. Pemberian dividen yang tinggi dapat menyebabkan perusahaan kehilangan dana untuk

4

membiayai rencana perusahaan seperti ekspansi maupun investasi yang mungkin sudah ditetapkan sebelumnya. Selain itu, memungkinkan perusahaan mencari dana dari pihak luar berupa pinjaman yang berisiko menurunkan kinerja perusahaan.

Pemberian dividen melalui berbagai penelitan terdahulu pada umumnya memberikan pengaruh terhadap nilai perusahaan. Efendi (2013) membuktikan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Semakin besar dividen yang diberikan oleh perusahaan, minat investor untuk memiliki saham tersebut akan semakin besar yang tentunya akan mempengaruhi harga saham.

Perubahan pada harga saham tersebut tentunya berpengaruh langsung terhadap nilai perusahaan, sehingga secara tidak langsung mempengaruhi penilaian dari investor dan kreditor sebagai sumber pendanaan perusahaan serta mengurangi adanya kemungkinan resiko pasar yang terjadi pada perusahaan.

Nilai perusahaan merupakan harga yang bersedia dibayarkan oleh calon pembeli apabila perusahaan itu dijual, semakin tinggi nilai suatu perusahaan, semakin besar kemakmuran yang akan diterima oleh pemegang saham (Husnan dan Pudjiastuti, 2006). Menurut Keown (2010), bagi para pemegang saham, harga pasar saham akan menggambarkan nilai perusahaan. Memaksimalkan harga saham menjadi tujuan yang paling penting untuk kebanyakan perusahaan (Brigham dan Houston, 2006). Menurut Prasetyo (2011) nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi diantaranya adalah arus kas bersih dari keputusan investasi, pertumbuhan dan biaya modal perusahaan.

Bagi investor, nilai perusahaan merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara

keseluruhan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi menunjukkan kinerja perusahaan yang baik. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pemilik perusahaan atau investor. Investor mengharapkan imbal balik dalam kegiatan investasinya yaitu berupa dividen dan capital gain sedangkan dari sudut pandang perusahaan masuk dalam biaya ekuitas.

Dalam usahanya meningkatkan kinerja yang nantinya akan berdampak pada nilai, sebuah perusahaan membutuhkan dana atau biaya yang tidak sedikit. Sudah menjadi tugas seorang manajer keuangan untuk menggalang dana yang dibutuhkan perusahaan untuk investasi dan operasinya, hal ini disebut dengan keputusan pendanaan. Untuk memenuhi kebutuhan dana dibutuhkan keputusan untuk menggunakan dana dari internal atau eksternal. Keputusan pendanaan yang baik dapat dilihat dari struktur modal (Brealey dan Marcus, 2007)

Tabel 1.2

Perusahaan BUMN yang memiliki Company Value terbesar di Bursa Efek Indonesia

No Perusahaan Tahun Laba (Rp Juta)

Total Hutang (Rp Juta)

Total Penjualan (Rp Juta)

Harga Saham

1 PT Gas Negara Tbk

2012 91.449 155.337 147.239 4.600

2013 88.821 163.594 141.799 4.475

2014 74.828 325.242 146.480 6.000

2015 41.861 347.221 96.311 2.745

2016 31.524 366.395 88.683 2.700

2 PT Semen Indonesia Tbk

2012 49.247 84.142 92.975 817

2013 58.520 89.889 109.440 905

2014 56.423 107.123 115.788 937

2015 46.621 93.267 106.459 762

2016 43.683 13.652 98.558 762

3 PT Telkom Tbk

2012 18.388 44.391 24.228 133.84

2013 20.402 50.527 27.149 147.42

2014 22.041 55.830 28.163 148.13

2015 23.948 72.745 31.342 157.77

2016 17.331 74.067 116.333 196.19

Sumber: Lampiran 3.

6

Berdasarkan Tabel 1.2 dapat dilihat bahwa perusahaan yang memiliki laba, total hutang, total penjualan, dan harga terbesar berada pada perusahaan PT Gas Negara, Tbk yang berarti bahwa company value pada perusahaan ini lebih besar pada perusahaan lainnya. Memiliki nilai perusahaan yang disepakati bersama dan dijalankan di semua level membuat perusahaan itu memiliki arah tujuan yang jelas dan tentu saja akan meningkatkan kredibilitas perusahaan di hadapan klien.

Sumber pendanaan atau sering disebut struktur modal perusahaan dapat dilihat pada Laporan Keuangan Neraca untuk bagian Kewajiban dan Modal.

Sumber dana internal perusahaan biasanya berasal dari pemilik perusahaan dan laba ditahan. Sumber dana eksternal perusahaan bisa berasal dari kreditur. Pendanaan yang berasal dari para kreditur merupakan hutang bagi perusahaan sedangkan dana yang diperoleh dari para pemilik perusahaan merupakan modal sendiri. Menurut Helfert (dalam Elfrida, 2008) menyatakan bahwa struktur modal dapat menggunakan perhitungan Debt to Equity Ratio (DER) yang menunjukkan perbandingan antara total utang dan total modal yang dimiliki perusahaan.

Pilihan antara pendanaan utang dan ekuitas sering disebut struktur modal (Brealey & Marcus, 2007). Jelasnya, struktur modal merupakan gabungan pendanaan utang jangka panjang dan ekuitas. Menurut Husnan & Enny (2012) menyatakan bahwa teori struktur modal menjelaskan apakah ada pengaruh perubahan stuktur modal terhadap nilai perusahaan. Teori ini menjelaskan bahwa kebijakan pendanaan perusahaan dalam menentukan proporsi utang dan ekuitas bertujuan untuk memaksimumkan nilai perusahaan. Keputusan dalam memilih sumber dana merupakan hal yang sangat penting, hal ini dikarenakan

keputusan dalam memilih sumber dana tersebut akan mempengaruhi struktur modal yang kemudian akan mempengaruhi kinerja perusahaan.

Seorang manajer keuangan harus dapat menilai struktur modal dan memahami hubunganya dengan risiko, hasil atau pengembalian nilai. Sehingga tujuan perusahaan untuk meningkatkan nilai dapat tercapai dan kemakmuran pemegang saham dapat meningkat. Target dari struktur modal adalah menciptakan suatu komposisi dari hutang dan modal usaha yang paling tepat dan paling menguntungkan dari segi keuangan (Mandalika, 2016).

Selain struktur modal, struktur aktiva tidak kalah penting dalam manajemen keuangan dalam sebuah perusahaan. Struktur aktiva mempengaruhi sumber-sumber pembiayaan dalam beberapa cara. Struktur aktiva merupakan perbandingan antara aktiva tetap dan total aktiva yang dapat menentukan besarnya alokasi dana untuk masing-masing komponen aktiva (Naray & Mananeke, 2015).

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat dijadikan sebagai jaminan. Menurut Brigham & Ehrhardt (2006) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan. Ini berarti bahwa perusahaan yang memiliki aset tetap dalam jumlah besar akan lebih mudah mendapatan akses ke sumber dana karena besarnya aset tetap dapat dijadikan sebagai jaminan utang perusahaan.

Komposisi aktiva tetap menentukan nilai perusahaan tertentu. Sebagian besar perusahaan dengan keuangan yang stabil memiliki nilai investasi yang tinggi dalam hal aktiva tetap. Ketika aktiva tersebut dimanfaatkan secara optimal oleh staf

8

yang kompeten, hal ini akan meningkatkan return perusahaan dan akhirnya berpengaruh pada pertumbuhan nilai perusahaan (Nyamasege et al, 2014).

Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama. Pada umumnya, perusahaan yang tumbuh dengan cepat memperoleh hasil positif dalam artian pemantapan posisi di era persaingan, menikmati penjualan yang meningkat secara signifikan dan diiringi oleh adanya peningkatan pangsa pasar.

Perusahaan yang tumbuh cepat juga menikmati keuntungan dari citra positif yang diperoleh, akan tetapi perusahaan harus ekstra hati-hati, karena kesuksesan yang diperoleh menyebabkan perusahaan menjadi rentan terhadap adanya isu negatif.

Beberapa hal yang perlu mendapatkan perhatian penting karena dapat menurunkan sumber berita negatif yang menggambarkan kemampuan perusahaan untuk mempertahankan, mengembangkan dan membangun kecocokan kualitas dan pelayanan dengan harapan konsumen.

Pertumbuhan cepat juga memaksa sumber daya manusia yang dimiliki untuk secara optimal memberikan kontribusinya. Agar pertumbuhan cepat tidak memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan pada pengendalian biaya. Growth dinyatakan sebagai pertumbuhan total aset dimana total aset masalalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang akan datang (Taswan, 2003). Pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan yang menyakini bahwa persentase perubahan total

aktiva merupakan indikator yang lebih baik dalam mengukur growth perusahaan (Putrakrisnanda, 2009). Penelitian yang dilakukan oleh Sriwardany, (2006), Variabel yang diteliti adalah pertumbuhan perusahaan, perubahan harga saham dan kebijaksanaan struktur modal, hasil analisis yang didapat adalah pertumbuhan perusahaan mempunyai pengaruh positif terhadap harga perubahan saham, hal ini berarti bahwa informasi tentang adanya pertumbuhan perusahaan akan direspon secara positif oleh investor, sehingga meningkatkan harga saham dan pertumbuhan perusahaan mempunyai pengaruh yang negatif terhadap kebijaksanaan struktur modal, yang memberi arti bahwa jika perusahaan melakukan pertumbuhan maka manajer menetapkan struktur modal yang lebih banyak menggunakan ekuitas daripada hutang.

Berdasarkan penjelasan mengenai beberapa faktor yang telah diuraikan di atas, maka penelitian ini bertujuan untuk mengetahui faktor yang menjadi pertimbangan dalam pertumbuhan perusahaan di perusahan Badan Usaha Milik Negara. Penelitian ini membahas 3 faktor yaitu: Assets Structure, Capital Structure dan Market Risk secara bersama sama dan parsial mempunyai pengaruh terhadap Companya Value dengan Company Growth sebagai variable intervening. Hal ini dilakukan untuk mengetahui pengaruh secara bersama – sama dan parsial dari 3 variabel tersebut dan variabel manakah yang memberi pengaruh dominan terhadap Company Value dengan Company Growth sebagai variable intervening.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka rumusan masalah dari penelitian ini adalah:

10

1. Apakah Assets Structure, Capital Structure, dan Market Risk berpengaruh terhadap Company Growth pada perusahaan BUMN di Bursa Efek Indonesia?

2. Apakah Assets Structure, Capital Structure, dan Market Risk berpengaruh terhadap Company Value pada perusahaan BUMN di Bursa Efek Indonesia?

3. Apakah Assets Structure, Capital Structure, dan Market Risk berpengaruh terhadap Company Value melalui Company Growth pada perusahaan BUMN di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dalam melakukan penelitian ini untuk menganalisis:

1. Untuk menganalisis pengaruh Assets Structure, Capital Structure, dan Market Risk terhadap Company Growth pada perusahaan BUMN di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh Assets Structure, Capital Structure, dan Market Risk terhadap Company Value pada perusahaan BUMN di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh Assets Structure, Capital Structure, dan Market Risk terhadap Company Value melalui Company Growth pada perusahaan BUMN di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat kepada berbagai pihak, yaitu:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan mampu menjadi acuan bagi manajemen perusahaan sebagai suatu bahan pertimbangan dalam pengambilan keputusan

untuk meningkatkan nilai perusahaan.

2. Bagi Investor

Hasil penelitian ini diharapkan mampu menjadi bahan informasi untuk dijadikan pertimbangan dalam menetapkan pilihan investasi yang tepat terkait dengan nilai perusahaan sesuai dengan apa yang diharapkan para investor.

3. Bagi Akademisi

Hasil penelitian ini diharapkan mampu dijadikan informnasi dan referensi untuk menjadi acuan dalam melakukan penelitian selanjutnya maupun sebagai pengembangan wawasan pengetahuan dalam dunia investasi.

4. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat dipergunakan sebagai masukan atau bahan pembanding bagi peneliti lain yang melakukan penelitian sejenis ataupun penelitian yang lebih luas.

12 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Perusahaan (Company Value)

Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang seharusnya dicapai perusahaan, yang akan tercermin dari harga pasar sahamnya, karena penilaian investor terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan. Menurut Brigham & Houston (2011), “Nilai perusahaan merupakan nilai sekarang dari free cash flow di masa mendatang pada tingkat diskonto sesuai rata-rata tertimbang biaya modal”. Free cash flow merupakan kas yang didistribusikan kepada pemegang saham setelah memperhitungkan seluruh pengeluaran untuk operasional dan investasi.

Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini, namun juga pada prospek perusahaan dimasa depan.

Memaksimalkan nilai perusahaan sangat penting bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan (Alimul, 2009).

1. Jenis-jenis Nilai Perusahaan

Menurut Lawrence (2009)beberapa jenis nilai perusahaan, yaitu:

a. Nilai Nominal

Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan dalam neraca perusahaan, dan juga ditulis secara jelas dalam surat saham kolektif.

b. Nilai Pasar

Nilai pasar sering disebut kurs adalah harga yang terjadi dari proses tawar menawar di pasar saham. Nilai ini hanya bisa ditentukan jika saham perusahaan dijual di pasar saham.

c. Nilai Instrinsik

Nilai instrinsik merupakan konsep yang paling abstrak, karena mengacu pada perkiraan nilai riil suatu perusahaan.

d. Nilai Buku

Nilai buku adalah nilai yang diperoleh dengan membagi total ekuitas dengan jumlah saham yang beredar.

e. Nilai Likuidasi

Nilai likuidasi adalah nilai hasil penjualan sebagian atau seluruh harta suatu perusahaan jika harta tersebut dijual atau jika perusahaan yang bersangkutan dilikuidasi.

2. Pengukuran Nilai Perusahaan

Menurut Brigham & Houston (2011), ada beberapa indikator yang dapat digunakan untuk mengukur nilai perusahaan, yaitu:

a. Prices Earning Ratio (PER)

Rasio ini menunjukkan seberapa tinggi suatu saham dibeli oleh investor dibandingkan dengan laba per lembar saham. Jika price earning ratio perusahaan tinggi berrati saham perusahaan dapat memberikan return yang besar bagi investor. PER dirumuskan sebagai berikut:

14

b. Tobin’s Q

Tobin’s Q ditemukan oleh seorang pemenang hadiah nobel dari Amerika Serikat yaitu James Tobin. Tobin’s Q merupakan salah satu indikator pengukur kinerja keuangan perusahaan dari perspektif investasi telah diuji diberbagai situasi manajemen puncak.

c. Price to Book Value (PBV)

PBV adalah hasil perbandingan antara harga pasar saham dengan nilai buku per lembar saham. Semakin tinggi PBV, semakin tinggi juga apresiasi pasar terhadap prospek perusahaan. PBV dirumuskan sebagai berikut:

Nilai perusahaan dalam penelitian ini diukur dengan penggunakan prices earning ratio.

2.1.2 Struktur Aset (Asset Structure)

Struktur Aset mengambarkan proporsi atau perbandingan antara total aset tetap yang dimiliki oleh perusahaan dengan total aset perusahaan (Joni dan Lina, 2010). Pengertian lainnya yaitu, menurut Delcoure (2006), struktur aset mencerminkan seberapa besar aset tetap mendominasi komposisi kekayaan atau aset yang dimiliki perusahaan. Selain itu, struktur aset (tangibility) ini atau lebih dikenal sebagai tangible assets menunjukkan komposisi relatif aset tetap yang dimiliki oleh perusahaan (Srimindarti, 2010).

Struktur Aset merupakan salah salah satu faktor yang penting pada capital structure atau keputusan pendanaan suatu perusahaan, karena apabila perusahaan dihadapkan pada kondisi kesulitan keuangan dalam membayar hutangnya, aset- aset berwujud atau aset tetap yang dimiliki perusahaan dapat bertindak sebagai jaminan dalam memberikan jaminan kepada pihak luar yang memberikan pinjaman (Srimindarti, 2010).

Perusahaan yang sebagian besar modalnya tertanam dalam asset tetap akan mengutamakan pemenuhan kebutuhan dananya dari modal sendiri, tetapi belum tentu juga karena menurut Joni & Lina (2010), pengadaan untuk aset tetap membutuhkan dana yang tidak sedikit dan memungkinkan munculnya beban penambahan hutang bagi perusahaan. Aset tetap berwujud yang digunakan sebagai jaminan dapat memperkecil resiko kebangkrutan perusahaan dan biaya kesulitan keuangan untuk membiayai kegiatan perusahaan (Indrajaya, 2011).

Di samping itu, penggunaaan aset lancar jumlahnya terbatas. Semakin besar jumlah aset tetap yang dimiliki perusahaan maka semakin besar pula jaminannya sehingga dapat memberikan kepercayaan kepada pihak eksternal untuk memberikan pinjaman kepada perusahaan dalam jumlah yang besar dan mengakibatkan tingkat penggunaan hutang perusahaan akan lebih besar dari pada modal sendiri dalam struktur modal perusahaan. Dari penjelasan tersebut menunjukkan bahwa struktur aset memiliki pengaruh terhadap struktur modal.

16

2.1.3 Struktur Modal (Capital Structure)

Teori mengenai struktur modal pertama kali dikembangkan oleh Modligiani dan Miller (MM) pada tahun 1958. Teori tersebut memaparkan bahwa struktur modal tidak dapat mempengaruhi nilai perusahaan namun dengan batasan-batasan tertentu. Batasan-batasan yang dikenakan sehubungan dengan teori ini adalah tidak adanya pialang, tidak ada pajak, tidak ada biaya kebangkrutan, investor dapat meminjam pada tingkat yang sama pada perusahaan, semua investor memiliki informasi yang sama mengenai manajemen tentang peluang investasi perusahaan dimasa depan, EBIT tidak terpengaruh oleh penggunaan utang (Brigham & Houston, 2011).

Sejak adanya teori ini muncul berbagai kanjian-kajian mengenai struktur modal dan nilai perusahaan. Teori yang dijelaskan oleh MM di atas jelas-jelas merupakan suatu hal yang tidak realistis, hasil ketidakrelevanan MM memiliki arti yang sangat penting. Dengan menunjukkan kondisi-kondisi di mana struktur modal tersebut tidak relevan, MM juga telah memberikan petunjuk mengenai hal- hal apa yang dibutuhkan agar membuat struktur modal menjadi relevan yang selanjutnya akan mempengaruhi nilai perusahaan.

Hasil karya MM menandai awal penelitian struktur modal modern, dengan penelitian selanjutnya berfokus pada melonggarkan asumsi-asumsi MM guna mengembangkan suatu teori struktur modal yang lebih realistis. Ada beberapa teori yang membahas strukutr modal, teori-teori tersebut antara lain adalah:

1. Teori Pertukaran (Trade of Theory).

Fakta bahwa bunga adalah beban pengurangan pajak menjadikan hutang lebih

murah dari pada saham biasa atau saham preferen. Akibatnya, secara tidak langsung pemerintah akan membayarkan sebagian biaya dari modal hutang, atau dengan cara lain, hutang memberikan manfaat perlindungan pajak.

Semakin banyak perusahaan menggunakan hutang, maka semakin tinggi nilai dan harga sahamnya, menurut asumsi tulisan Moddigliani Miller dengan pajak, harga saham sebuah perusahaan akan mencapai nilai maksimal jika perusahaan sepenuhnya menggunakan hutang 100 persen. Menurut Brealey dan Myers (dalam Fitriyanto, 2013) Teori Trade Off menjelaskan adanya hubungan antara pajak, resiko kebangkrutan dan penggunaan hutang yang disebabkan keputusan struktur modal yang diambil perusahaan. The Trade Off Model memang tidak dapat digunakan untuk menentukan modal yang optimal secara akurat dari suatu perusahaan. Tapi melalui model ini memungkinkan dibuat tiga kesimpulan tentang pengunaan leverage (Fitriyanto, 2013), yaitu:

a. Perusahaan dengan resiko usaha yang lebih rendah dapat meminjam lebih besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak karena penggunaan yang hutang lebih besar.

b. Perusahaan yang memiliki tangible asset dan marketable assets seperti realestate seharusnya dapat menggunakan hutang yang lebih besar daripada perusahaan yang memiliki nilai terutama dari intangible assets seperti patent dan goodwill. Hal ini disebabkan karena intangible assets lebih mudah umtuk kehilangan nilai apabila terjadi financial distress, dibandingkan standart assets dan tangible assets.

c. Perusahaan-perusahaan di negara yang tingkat pajaknya tinggi

18

seharusnya memuat hutang yang lebih besar dalam struktur modalnya daripada perusahaan yang membayar pajak pada tingkat yang lebih rendah, karena bunga yang dibayar diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

2. Pecking Order theory

Secara singkat teori ini menyatakan bahwa: Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan).

Apabila pendanaan dari luar (eksternal financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan. Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan.

Menurut Myers (dalam Fitriyanto, 2013)perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Menurut Saidi (dalam Fitriyanto, 2013) Urutan penggunaan sumber pendanaan dengan mengacu pada packing order theory adalah: internal fund (dana internal), debt (hutang), dan equity (modal sendiri). Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari sorotan pemodal luar. Kalau bisa memperoleh sumber dana yang diperlukan tanpa memperoleh “sorotan dan

publisitas publik” sebagai akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk hutang daripada modal sendiri karena dua alasan.

Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi lebih murah dari biaya emisi saham baru, hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun.

Hal ini disebabkan antara lain oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dengan pihak pemodal. Dari berbagai litratur definisi struktur modal adalah kombinasi utang, saham preferen dan saham ekuitas yang digunakan perusahaan untuk mendapatkan modal (Brigham dan Houston, 2011). Berdasarkan paparan tersebut dapat dijabarkan bahwa struktur modal merupakan kombinasi beberapa sumber permodalan dan diharapkan dapat mencapai struktur yang paling efektif. Pendapat lain menurut Horne dan Warckhowich (dalam Fitriyanto, 2013)memaparkan bahwa struktur modal adalah bauran (proporsi) pendanaan jangka panjang perusahaan yang diwakili oleh utang, saham prefren dan ekuitas saham biasa.

Berdasarkan beberapa pendapat di atas dapat kita simpulkan bahwa struktur modal adalah proporsi atau kombinasi sumber-sumber permodalah seperti hutang jangka pajang, ekuitas, saham bisa dan saham preferen yang diatur sedemikaian rupa guna menjalankan investasinya. Mengingat setiap perusahaan memiliki keunikan tersendiri dalam penentuan struktur modalnya maka implementasi proporsi permodalan setiap perusahaan akan berbeda dari

20

waktu kewaktu. Dalam penelitian ini definisi yang digunakan adalah berdasarkan pendapat (Brigham dan Houston, 2011) yakni struktur modal adalah kombinasi utang, saham preferen dan saham ekuitas yang digunakan perusahaan untuk mendapatkan modal yang djelaskan oleh proxi Debt Equity Ratio (DER). Debt Equity Ratio (DER) merupakan perbandingan antara hutang-hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal perusahaan untuk memenuhi seluruh kewajibanya.

Debt to Equity Ratio dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang. Struktul Modal dihitung dengan rumus sebagai berikut (Sjahrial dan Purba, 2013).

x100%

2.1.4 Risiko Pasar (Market Risk)

Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan dengan tingkat pengembalian aktual. Investor dalam menjalankan aktivitas investasinya dihadapkan oleh 2 macam risiko, yaitu risiko tidak sistematis dan risiko sistematis (Jogiyanto, 2000).

Risiko tidak sistematis berkaitan dengan kejadian khusus yang terjadi pada suatu perusahaan tertentu, seperti pemogokan, program pemasaran yang gagal, pergantian kepemimpinan, dan sebagainya. Karena kejadian tersebut pada dasarnya bersifat acak, maka risiko dapat dihilangkan dengan diversifikasi.

Risiko tidak sistematis perusahaan tidak berkorelasi dengan perusahaan lainnya (Haruman, 2008). Sedangkan risiko sistematis adalah risiko sekuritas

yang tidak dapat dihilangkan. Umumnya berasal dari faktor yang secara sistmatik mempengaruhi perusahaan, seperti inflasi, nilai mata uang, dan suku bunga.

Risiko sistematis disebut juga risiko pasar (market risk), karena dampaknya mempengaruhi semua saham.

Inflasi merupakan suatu kejadian yang menggambarkan situasi dan kondisi dimana harga barang mengalami kenaikan dan nilai mata uang mengalami pelemahan, dan jika ini terjadi terus menerus maka akan mengakibatkan pada memburuknya kondisi ekonomi secara menyeluruh serta mampu mengguncang tatanan stabilitas politik suatu negara (Fahmi, 2013)

Inflasi adalah indikator ekonomi yang menggambarkan turunnya nilai rupiah dan kondisi ini ditandai dengan meningkatnya harga barang–barang kebutuhan di pasar. Inflasi sering menjadi masalah dalam perekonomian suatu negara. Apalagi bila pemerintah tidak dapat mengatasi masalah inflasi ini dan tidak dapat menanggulangi laju pertumbuhannya. Ada beberapa faktor penyebab inflasi diantaranya adalah kebijakan perusahaan yang menaikkan harga barang dagangannya karena implikasi dari kenaikan biaya internal seperti kenaikan upah buruh, suku bunga atau juga karena mengharapkan laba yang tinggi (Cost Push Inflation). Selain itu ada juga penyebab Demand Full Inflation yaitu inflasi yang timbul karena didorong oleh biaya. Adapun rumus yang digunakan untuk menghitung inflasi adalah sebagai berikut:

IRx = (IHKx / IHKx-1 . 100 ) – 100 Keterangan:

IRx = Inflation Rate atau tingkat inflasi tahun X IHKx = IHK tahun X

22

IHKx-1 = IHK tahun sebelumnya

2.1.5 Pertumbuhan Perusahaan (Company Growth)

Pertumbuhan (Growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama (Machfoedz, 1994). Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan.

Menurut Astrid (1997) pada umumnya perusahaan yang tumbuh dengan cepat memperoleh hasil positif dalam artian pemantapan posisi dipersaingan, menikmati penjualan yang meningkat secara signifikan dan diiringi adanya peningkatan pangsa pasar. Perusahaan yang tumbuh juga akan mendapat keuntungan lain yaitu citra positif. Suatu perusahaan yang memiliki pertumbuhan yang positif akan dipandang positif juga oleh investor, karena dinilai memiliki aspek yang menguntungkan. Sehingga juga akan meningkatkan nilai perusahaan tersebut. Dengan demikian, perusahaan yang memiliki pertumbuhan yang tinggi cenderung mampu menghasilkan dana dengan lebih baik dari waktu ke waktu.

Sehingga apabila tingkat pertumbuhan perusahaan tinggi, yang artinya perusahaan mampu meningkatkan laba dan memiliki dana internal yang lebih banyak, maka kinerja perusahaan dianggap baik.

Berdasarkan uraian di atas, dapat diketahui pertumbuhan perusahaan sangat diharapkan oleh banyak pihak baik internal maupun eksternal, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan.

Pertumbuhan suatu perusahaan merupakan tanda perusahaan memiliki aspek yang

26 menguntungkan, karena dianggap mampu menghasilkan keuntungan yang lebih baik dari waktu ke waktu.

Pertumbuhan perusahaan pada dasarnya dipengaruhi oleh beberapa faktor, yaitu faktor eksternal, internal, dan pengaruh iklim industri lokal. Terdapat tiga bentuk pertumbuhan perusahaan:

a. Pertumbuhan dari luar (external growth) yang menyangkut faktor-faktor dari luar yang tidak dapat dikendalikan oleh perusahaan, seperti harga, keadaan politik, karakteristik masyarakat, dan sebagainya. Semakin baik kondisi dari luar, maka pertumbuhan perusahaan juga akan semakin meningkat.

b. Pertumbuhan dari dalam (internal growth) yang menyangkut produktivitas perusahaan. Semakin baik produktivitas perusahaan, maka pertumbuhan perusahaan tersebut juga semakin semakin meningkat.

Pertumbuhan karena pengaruh iklim usaha dan situasi usaha lokal. Artinya pertumbuhan perusahaan akan meningkat apabila berada dalam iklim usaha yang baik, tersedianya infrastruktur pendukung kegiatan usaha, dan faktor-faktor pendukung lainnya.

1. Rasio Pertumbuhan Perusahaan

Menurut Mouamer (dalam Pradana, 2013) pertumbuhan sebuah perusahaan dapat dilihat dari peningkatan aset perusahaan tersebut dari waktu ke waktu.

Dan menurut Hidayat (dalam Pradana dan Bowo, 2013) pertumbuhan perusahaan juga dapat diukur dengan pertumbuhan jumlah penjualannya.

a. Assets Growth Ratio

Assets Growth menunjukkan pertumbuhan aset dimana aset merupakan

24

aktiva yang digunakan untuk aktiva operasional perusahaan. Semakin besar aset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan aset yang diikutin peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Menurut Ang (dalam Windiarti, 2011), hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan kedalam perusahaan dijamin oleh besarnya aset yang dimiliki perusahaan. Menurut Halim (2005) tingkat pertumbuhan aktiva dihitung dengan proporsi perubahan aktiva dari suatu periode tahunan ke periode tahunan berikutnya. Bila persentase perubahan total aktiva dari suatu periode ke periode berikutnya tinggi, maka semakin besar risiko yang akan ditanggung oleh pemegang saham. Rasio ini dapat dihitung dengan rumus:

b. Sales Growth Ratio

Armstrong (2005), mengemukakan bahwa pertumbuhan penjualan merupakan perubahan penjualan per tahun. Sales growth yang tinggi memberi indikator perusahaan yang bersangkutan dapat meningkatkan pertumbuhan perusahaannya dan diharapkan dapat meningkatkan laba yang dihasilkan. Oleh karena itu sales growth harus selalu dipertahankan oleh perusahaan. Horne dan John (2007) mengemukakan teori bahwa tingkat pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya. Tingkat pertumbuhan penjualan dihitung

dengan rumus sebagai berikut:

2.2 Penelitian Terdahulu

Penelitian yang dilakukan terhadap nilai perusahaan telah banyak dilakukan. Berikut ini adalah beberapa penelitian terhadap nilai perusahaan yang dapat mendukung penelitian yang peneliti lakukan, yaitu:

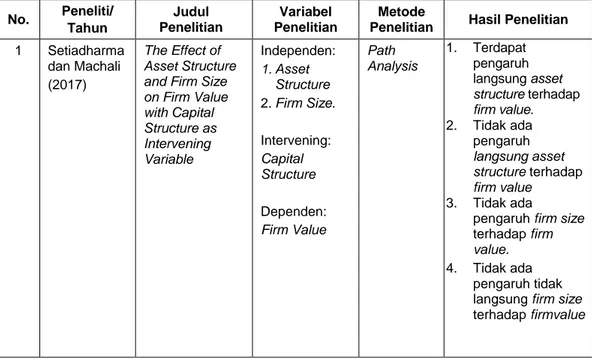

1. Setiadharma dan Machali (2017) dengan judul penelitian “The Effect of Asset Structure and Firm Size on Firm Value with Capital Structure as Intervening Variable”. Variabel Independen dalam penelitian ini adalah Asset Structure dan Firm Size. Variabel Intervening dalam penelitian ini adalah Capital Structure. Sedangkan Variabel Dependen dalam penelitian ini adalah Firm Value. Metode penelitian yang digunakan adalah Path Analysis. Dengan hasil penelitian Terdapat pengaruh langsung asset structure terhadap firm value.

Tidak ada pengaruh langsung asset structure terhadap firm value. Tidak ada pengaruh firm size terhadap firm value. Tidak ada pengaruh tidak langsung firn size terhadap firm value. Capital structure sebagai variabel intervening tidak memiliki pengaruh terhadap firm value dan tidak dapat memediasi variabel asset structure dan firm size terhadap firm value.

2. Apriada dan Suardhika (2016) dengan judul penelitian “Pengaruh struktur kepemilikan saham, struktur modal dan profitabilitas pada nilai perusahaan”.

Variabel independen dalam penelitian ini adalah kepemilikan institusional, kepemilikan manajerial, struktur modal dan profitabilitas, sedangkan variabel

26

dependen dalam penelitian ini adalah nilai perusahaan. Metode penelitian yang digunakan adalah analisis regresi linear berganda. Hasil penelitian ini menemukan bahwa kepemilikan institusional berpengaruh positif dan signifikan terhadap nilai perusahaan, kepemiikan manajerial tidak berpengaruh terhadap nilai perusahaan, struktur modal tidak memiliki pengaruh terhadap nilai perusahaan, profitabilitas tidak memiliki pengaruh terhadap nilai perusahaan. Dan, secara simultan kepemilikan institusional.

Kepemilikan manajerial, struktur modal dan profitabilitas berpengaruh terhadap nilai perusahaan.

3. Mandalika (2016) dengan judul penelitian “Pengaruh struktur aktiva, struktur modal dan pertumbuhan penjualan terhadap nilai perusahaan pada perusahaan publik yang terdaftar di Bursa Efek Indonesia (Studi pada sektor otomotif).

Variabel independen dalam penelitian ini adalah struktur aktiva, struktur modal dan pertumbuhan penjualan. Sedangkan variabel dependen dalam penelitian ini adalah nilai perusahaan. Metode penelitian yang digunakan adalah analisis regresi berganda. Dengan hasil penelitian yang menemukan bahwa struktur aktiva tidak berpengaruh terhadap nilai perusahaan, struktur modal tidak berpengaruh terhadap nilai perusahaan, pertumbuhan penjualan tidak berpengaruh terhadap nilai perusahaan. Dan secara simultan struktur aktiva, struktur modal dan pertumbuhan penjualan tidak memiliki hubungan yang signifikan terhadap nilai perusahaan.

4. Saleh, et, al. (2015) dengan judul “The Influence of Assets Structure, Capital Structure and Market Risk on The Growth, Profitability and Corporate Values

(Study in Manufacturing Companies Listed in Indonesia Stock Exchange)”.

Variabel independen dalam penelitian ini adalah Asset Structure, Capital Structure, Market Risk. Sedangkan variabel dependen dalam penelitian ini adalah Company Value, Company Growth, Profitability. Metode penelitian yang digunakan adalah Partial Least Square (PLS). Hasil penelitian ini menyebutkan bahwa Asset Structure berpengaruh positif dan signifikan terhadap Company Growth. Capital Structure berpengaruh positif dan signifikan terhadap Company Growth. Market Risk tidak berpengaruh terhadap Company Growth. Assets Sctructure berpengaruh positif dan signifikan terhadap profitabilitas. Capital structure berpengaruh positif dan signifikan terhadap profitabilitas. Market risk tidak berpengaruh signifikan terhadap profitabilitas. Asset structure berpengaruh positif dan signifikan terhadap company value. Capital structure berpengaruh positif dan signifikan terhadap Company value. Market risk tidak berpengaruh terhadap company value.

Company growth berpengaruh positif dan signifikan terhadap Company value.

Profitability berpenagruh positif dan signifikan terhadap Company value.

5. Hamidy, et. al. (2015) dengan judul penelitian “Pengaruh struktur modal terhadap nilai perusahaan dengan profitabilitas sebagai variabel intervening pada perusahaan property dan real estate di Bursa Efek Indonesia”. Variabel independen dalam penelitian ini adalah struktur modal, variabel dependend dalam penelitian ini adalah nilai perusahaan dan variabel intervening dalam penelitian ini adlaah profitabilitas. Metode penelitian yang digunakan adalah path analysis. Hasil penelitian ini menemukan bahwa struktur modal

28

berpengaruh positif dan signifikan terhadap nilai perusahaan, struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan dan profitabilitas mampu memediasi pengaruh struktur modal.

6. Dewi dan I Ketut (2014) dengan penelitian yang berjudul “Pengaruh struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan LQ 45 di BEI Periode 2008-2012”. Variabel independen yang digunakan dalam penelitian ini adalah struktur modal, pertumbuhan perusahaan dan profitabilitas. Sedangkan variabel dependen dalam penelitian ini adalah nilai perusahaan. Metode penelitian yang digunakana adalah analisis deskriptif dan analisis regresi berganda. Hasil dari penelitian ini menyebutkan bahwa struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan, profitabilitas berpengaruh positif terhadpa nilai perusahaan dan struktur modal, pertumbuhan perusahaan dan profitabilitas berpengaru positif dan signifikan terhadap nilai perusahaan.

7. Azwir (2014) dengan judul penelitian “Pengaruh struktur modal terhadap nilai perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating pada perusahaan consumer goods industry di Bursa Efek Indonesia tahun 2010-2012”. Variabel independen dalam penelitian ini adalah struktur modal, variabel dependennya adalah nilai perusahaan sedangkan variabel moderatingnya adalah pertumbuhan perusahaan.

Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Hasil penelitian menyebutkan bahwa struktur modal tidak berpengaruh terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh positif terhadap nilai perusahaan, struktur modal berpengaruh signifikan terhadap nilai perusahaan dengan pertumbuhan perusahaan sebagai variabel moderating.

8. Antwi, et. al. (2012) dengan judul penelitian “Capital Structure and Firm Value: Empirical Evidence from Ghana”. Variabel independen dalam penelitian ini adalah capital structure, sedangkan variabel dependennya adalah firm value. Metode analisis yang digunakan adalah regresi. Dengan hasil penelitian yang menemukan bahwa capital structure berpengaruh positif dan signifikan terhadap nilai perusahaan dan long-term debt dan equity capital berpengaruh positif terhadap nilai perusahaan.

Tabel 2.1 Penelitian Terdahulu

No. Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Metode

Penelitian Hasil Penelitian 1 Setiadharma

dan Machali (2017)

The Effect of Asset Structure and Firm Size on Firm Value with Capital Structure as Intervening Variable

Independen:

1. Asset Structure 2. Firm Size.

Intervening:

Capital Structure

Dependen:

Firm Value

Path Analysis

1. Terdapat pengaruh langsung asset structure terhadap firm value.

2. Tidak ada pengaruh langsung asset structure terhadap firm value

3. Tidak ada

pengaruh firm size terhadap firm value.

4. Tidak ada pengaruh tidak langsung firm size terhadap firmvalue

30

Lanjutan Tabel 2.1

No. Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Metode

Penelitian Hasil Penelitian 5. Capital structure

sebagai variabel intervening tidak memiliki pengaruh terhadap firm value dan tidak dapat memediasi variabel asset structure dan firm size terhadap firm value.

2 Andri Mandalika (2016)

Pengaruh Struktur Aktiva, Struktur Modal dan

Pertumbuhan Penjualan terhadap Nilai Perusahaan pada Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia (Studi Pada Sektor Otomotif)

Independen:

1. Struktur AKtiva 2. Struktur

Modal 3. Pertumbuh

an Penjualan

Dependen:

Nilai Perusahaan

Analisis Regresi Berganda

1. Struktur aktiva tidak berpengaruh terhadap nilai perusahaan.

2. Struktur modal tidak berpengaruh terhadap nilai perusahaan.

3. Pertumbuhan penjualan tidak berpengaruh terhadap nilai perusahaan.

4. Secara simultan struktur aktiva, struktu modal dan pertumbuhan penjualan.

3 Apriada dan Suardhika (2016)

Pengaruh Struktur Kepemilikan Saham, Struktur Modal dan Profitabilitas pada Nilai Perusahaan.

Independen:

1. Kepemilikan Institusional 2. Kepemilikan Manajerial 3. Struktur

Modal 4. Profitabilitas

Dependen:

Nilai Perusahaan

Analisis Regresi Linier Berganda

1. Kepemilikan institusional berpengaruh positf dan signifikan terhadap nilai perusahaan.

2. Kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan.

3. Struktur modal tidak memiliki pengaruh terhadap nilai perusahaan.

4. Profitabilitas tidak memiliki pengaruh terhadap nilai perusahaan.

5. Secara simultan kepemilikan institusional, kepemilikan manajerial,

Lanjutan Tabel 2.1

No. Peneliti/

Tahun

Judul Penelitian

Variabel Penelitian

Metode

Penelitian Hasil Penelitian struktur modal dan profitabilitas berpengaruh terhadap nilai perusahaan.

4 Hamidy, Wiksuana dan Artini (2015)

Pengaruh Struktur Modal terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Intervening pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia

Independen : Struktur Modal

Dependen:

Nilai Perusahaan

Intervening:

Profitabilitas

Path Analysis

1. Struktur modal berpengaruh positif dan signifikan terhadap nilai perusahaan.

2. Struktur modal berpengaruh positif dan signifikan terhadap profitabilitas.

3. Profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

4. Profitabilitas mampu memediasi pengaruh struktur modal terhadap nilai perusahaan.

5 Priyawan dan Ratnawati (2015)

The Influence of Assets

Structure, Capital Structure and Market Risk on The Growth, Profitability and Corporate Values (Study in Manufacturing Companies Listed in Indonesia Stock Exchange)

Independen:

1. Asset Structure 2. Capital

StructureM arket Risk

Dependen:

1. Company Value 2. Company

Growth 3. Profitability

.

Partial Least Square

1. Asset Structure berpengaruh positif dan signifikan terhadap

Company Growth.

2. Capital Structure berpengaruh positif dan signifikan terhadap

Company Growth.

3. Market Risk tidak berpengaruh terhadap

Company Growth.

4. Assets Sctructure berpengaruh positif dan signifikan terhadap profitabilitas.

5. Capital structure berpengaruh positif dan signifikan terhadap profitabilitas.