Lampiran 11

224

DAFTAR RIWAYAT HIDUP

1.

Data Pribadi

Nama Lengkap

: Eriska Mulya Ramdhini

Tempat, Tanggal Lahir : Bandung, 12 Maret 1993

Jenis Kelamin

: Perempuan

Agama

: Islam

Alamat

: Jl. Alamanda V No.11 Gempol

Sari Indah RT 03 RW 04,

Bandung, Jawa Barat, 40215

Telepon

: 0821-2189-3922

: eriskamulya123@gmail.com

2.

Data Pendidikan Formal

(1)

SD YWKA 3 Bandung

Tahun 1999 s.d. 2005

(2)

SMP Negeri 25 Bandung

Tahun 2005 s.d. 2008

(3)

SMK Negeri 1 Cimahi

Tahun 2008 s.d. 2012

(4)

Universitas Komputer Indonesia (UNIKOM)

Tahun 2012 s.d. 2016

3.

Data Pendidikan Non Formal

(1)

Pelatihan Pajak Terapan Brevet A dan B Terpadu Tahun 2015

(2)

Pelatihan Pajak Terapan Brevet A dan B Ikatan Akuntansi Indonesia

2016

4.

Pengalaman Organisasi

(1)

OSIS SMP Negeri 25 Bandung

Tahun 2006 s.d. 2008

Demikian Daftar Riwayat Hidup ini Saya buat dengan sebenar-benarnya.

Hormat Saya,

PENGARUH PERUBAHAN TARIF PAJAK

PENGHASILAN BADAN SESUAI UU NO. 36 TAHUN 2008

DAN UPAYA PERENCANAAN PAJAK TERHADAP

PRAKTIK MANAJEMEN LABA

(Studi Kasus

Pada Perusahaan Yang Terdaftar

Di Kanwil DJP Jabar I)

THE INFLUENCE OF CHANGES IN INCOME TAX RATES IN

ACCORDANCE TO

CONSTITUTION NO. 36 YEARS 2008 AND TAX

PLANNING EFFORTS TO MANAGEMENT EARNINGS PRACTICE

(Case Study On Registered Company On Kanwil DJP Jabar I)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Eriska Mulya Ramdhini

Nim: 21112048

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa karena

berkat perkenan, petunjuk serta karunia-Nya penulis mampu menyelesaikan

penyusunan Skripsi yang berjudul

“Pengaruh Perubahan Tarif Pajak

Penghasilan Badan Sesuai UU No. 36 Tahun 2008 dan Upaya Perencanaan

Pajak Terhadap Praktik Manajemen Laba Survey Pada Perusahaan yang

Terdaftar Pada Kanwil DJP Jabar I.

”

Begitu banyak hambatan dan kesulitan yang dihadapi penulis selama

menyelesaikan Skripsi ini, namun penulis mendapat banyak dukungan, bimbingan

dan bantuan baik bersifat moril maupun materil dari berbagai pihak.

Pada kesempatan ini, penulis ingin mengucapkan terimakasih yang sebesar

–

besarnya kepada semua pihak yang telah membantu kepada :

1.

Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE.,Spec.Lic, selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Komputer Indonesia.

3.

Dr. Siti Kurnia Rahayu, SE., M.Ak., CA, selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

iv

membimbing, mengarahkan, dan memberkan petunjuk yang sangat

berharga demi selesainya usulan penelitian ini.

5.

Dr. Surtikanti, SE., M.Si., Ak., CA selaku Dosen Wali.

6.

Kedua orang tua Ibu & Bapak yang selalu mendoakan dan memberikan

motivasi untuk kemudahan penyelesaian laporan ini.

7.

Seluruh

Staff

Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

8.

Staff

Kesekretariatan Program Studi Akuntansi (Ibu Dona dan Ibu Senny),

terima kasih untuk pelayanan dan informasinya.

9.

Saudara

–

saudara saya terimakasih atas dukungan moral dan materi serta

doanya.

10.

Semua pihak yang telah membantu penulis dalam penyusunan Skripsi ini,

yang tidak dapat penulis sebutkan satu per satu.

Penulis berharap semoga Allah membalas segala budi baik dari semua pihak

yang telah membantu dalam penyusunan Skripsi ini dan semoga penelitian ini

dapat berguna bagi penulis khususnya dan pembaca serta pihak lain pada

umumnya.

Bandung, Agustus 2016

v

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I

PENDAHULUAN ... 1

1.1

Latar belakang Penelitian ... 1

1.2

Identifikasi Masalah ... 9

1.3

Rumusan Masalah ... 9

1.4

Maksud dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian ... 10

1.5

Kegunaan Penelitian ... 10

1.5.1 Kegunaan Praktis ... 10

1.5.2 Kegunaan Akademis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS ... 12

2.1

Kajian Pustaka ... 12

vi

Badan ... 12

2.1.1.2 Perbedaaan Tarif Pajak Penghasilan Badan ... 16

2.1.1.3 Indikator Tarif Pajak Penghasilan Badan ... 17

2.1.2 Perencanaan Pajak (

Tax Planning

) ... 17

2.1.2.1 Pengertian Perencanaan Pajak ... 18

2.1.2.2 Perencanaan Pajak Dalam Rangka Manajemen

Perpajakan ... 19

2.1.2.3 Indikator Perencanaan Pajak ... 22

2.1.3 Manajemen Laba

... 22

2.1.3.1 Pengertian

Manajemen Laba ... 23

2.1.3.2 Indikator Manajemen Laba ... 26

2.2

Kerangka Pemikiran ... 26

2.2.1 Pengaruh Perubahan Tarif Pajak Pada Manejemen Laba ... 26

2.2.2 Pengaruh Perencanaan Pajak Pada Manajemen Laba ... 28

2.2.3 Hubungan Perubahan Tarif Pajak dan Perencanaan Pajak .. 29

2.3

Hipotesis ... 34

BAB III METODE PENELITIAN ... 35

3.1

Metode Penelitian Yang Digunakan ... 35

3.2

Operasionalisasi Variabel ... 36

3.3

Sumber Data dan Teknik Pengumpulan Data ... 39

3.4

Populasi, Sampel, Tempat serta Waktu Penelitian ... 40

3.4.1 Populasi ... 40

3.4.2 Penarikan Sampel ... 41

3.4.3 Tempat dan Waktu Penelitian ... 44

3.5

Metode Pengujian Data ... 44

vii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55

4.1

Hasil Penelitian ... 55

4.1.1 Hasil Analisis Deskriptif ... 55

4.1.1.1 Analisis Perubahan Tarif Pajak ... 55

4.1.1.2 Analisis Perencanaan Pajak ... 60

4.1.1.3 Analisis Manajemen Laba ... 64

4.1.2 Hasil Analisis Verifikatif ... 69

4.1.2.1 Hasil Uji Asumsi Klasik ... 69

4.1.2.2 Hasil Analisis Regresi Linier Berganda ... 75

4.1.2.3 Hasil Analisis Korelasi ... 77

4.1.2.4 Hasil Analisis Determinasi ... 81

4.1.2.5 Hasil Uji Hipotesis Parsial (Uji T) ... 82

4.1.2.6 Hasil Uji Hipotesis Simultan (Uji F) ... 84

4.2

Pembahasan ... 86

4.2.1 Pengaruh Perubahan Tarif Pajak Terhadap

Manajemen Laba ... 86

4.2.2 Pengaruh Perencanaan Pajak Terhadap Manajemen Laba ... 88

4.2.3 Pengaruh Perubahan Tarif Pajak dan Perencanaan Pajak

Pada Manajemen Laba ... 89

BAB V KESIMPULAN DAN SARAN ... 90

3.1

Kesimpulan ... 90

3.2

Saran ... 91

93

DAFTAR PUSTAKA

Anik Wahyu dan Muchamad Syafruddin. 2012.

Manajemen Laba Sebagai Respon

Perubahan Tarif Pajak Penghasilan Badan Pada Perusahaan

Manufaktur Yang Terdaftar Di BEI

, Universitas Dipenogoro.

Alam S. 2007.

Pengantar Ekonomi

, Jakarta : Penerbit Erlangga.

Astuti, Dewi Saptantinah Puji. 2004.

Analisis Faktor-Faktor Yang Mempengaruhi

Motivasi Manajemen Laba Di Seputar Right Issue

, Universitas Slamet

Riyadi Surakarta

Dewi Fitriyani, Reka Maiyarni, dan Muhammad Gowon, 2012.

Analisis

Perbedaan Earnings Management Sebelum dan Sesudah Pemberlakuan

UU No. 36 Tahun 2008 tentang Pajak Penghasilan

, Universitas Jambi

Djoko Muljono, 2009.

Tax Planning Menyiasati Pajak Dengan Bijak,

Yogyakarta, Penerbit Andi

Endin Dwi, 2014.

Analisis Pengaruh Perubahan Tarif Pajak Penghasilan Sesuai

UU No. 36 Tahun 2008 Terhadap Praktik Earnings Management Sebagai

Motivasi Penghematan PPh Badan,

Dipenogoro Journal Of Accounting.

Hidayati dan Zulaikha. 2003.

Analisis Perilaku Earnings Management: Motivasi

Minimalisasi Income Tax

. Simposium Nasional Akuntansi VI. Surabaya

Nazir, 2013. Studi Kepustakaan. Dalam: R. Sikumbang, penyunt.

Metode

Penelitian.

Bogor: Ghalia Indonesia, hal. 93.

Nazir, M., 2011. Metode Deskriptif. Dalam:

Metode Penelitian.

Bogor: Ghalia

Indonesia, hal. 54.

Nazir, M., 2013. Grounded Research. Dalam: R. Sikumbang, penyunt.

Metode

Penelitian.

Bogor: Ghalia Indonesia, hal. 74.

Mardiasmo, 2013. Perpajakan Edisi Revisi 2013. Yogyakarta: Penerbit Andi.

Pratana Puspa, dkk., 2012.

Pengaruh Perubahan Tarif Pajak Badan Menurut UU

No. 36 Tahun 2008 Terhadap Praktik Manajemen Laba Perusahaan Non

Manufaktur

, Universitas Bengkulu.

94

Scott, R. William. 2000.

Financial AccountingTheory.

Second Edition. Prentice

Hall Canada Iinc., Scarborough, Ontario, Canada.

Siti Resmi, 2003.

Teori dan kasus, Buku satu

. Yogyakarta: Penerbit Salemba

Empat.

Suandy, Erly. 2003. Perilaku Organisasi. Edisi Pertama. Jakarta: Salemba Empat.

Subagyo dan Oktavia, 2010.

Manajemen Laba Sebagai Respon Atas Perubahan

Tarif Pajak Penghasilan Badan Di Indonesia

, Universitas Kristen Krida

Wacana.

Sugiyono, 2013. Metode Kuantitatif. Dalam: Sutopo, penyunt.

Metode Penelitian

Kombinasi (Mixed Methods).

Bandung: Alfabeta, hal. 11.

Sugiyono, 2014. Hipotesis. Dalam:

Metode Penelitian Kuantitatif, Kualitatif dan

R&D.

Bandung: Alfabeta, hal. 64.

Sugiyono, 2014. Pengertian Metode Penelitian. Dalam:

Metode Penelitian

Kuantitatif, Kualitatif dan R&D.

Bandung: Alfabeta, hal. 2.

Sugiyono, 2014. Populasi dan Sampel. Dalam:

Metode Penelitian Kuantitatif,

Kualitatif dan R&D.

Bandung: Alfabeta, hal. 81.

Titin Dian, dkk, 2010.

Penerapamn Strategi Perencanaan Pajak Dalam Upaya

Penghematan Pajak Penghasilan

, Universitas Brawijaya.

Tjahjono, S., Tarigan, J., Efendi, J. & Hardjanti, Y., 2013. Financial Statement

Fraud. Dalam:

Business Crime and Ethics: Konsep dan Studi Kasus Fraud

di Indonesia dan Global.

Yogyakarta: ANDI, hal. 46.

Tjahjono, S. et al., 2013. Financial Statement Fraud. Dalam:

Business Crime and

Ethics.

Yogyakarta: ANDI, hal. 44.

Undang-UndangRI No. 17 Tahun 2000 tentang Perubahan Ketiga atas Undang

Undang No. 7 Tahun 1983 tentang Pajak Penghasilan.

Undang-Undang RI No. 36 Tahun 2008 tentang Perubahan Keempat atas Undang

Undang No. 7 Tahun 1983 tentang Pajak Penghasilan.

95

Wibowo, D., 2010.

Detik Finance.

http://finance.detik.com

. Melalui <

http://finance.detik.com/read/2016/08/02/155031/3266822/6/telat-sampaikan-lapkeu-perdagangan-saham-14-emiten-ini-disetop-bei>

Diakses tanggal 26 Februari 2016.

Wijaya dan Martini, 2011.

Praktik Manajemen Laba Perusahaan Dalam

Menanggapi Penurunan Tarif Pajak Sesuai UU No. 36 Tahun 2008

,

Universitas Indonesia.

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1.

Kajian Pustaka

2.1.1. Perubahan Tarif Pajak Penghasilan

Mengacu pada Undang-Undang No. 36 Tahun 2008 pajak penghasilan

merupakan pajak yang dikenakan atas penghasilan, baik penghasilan yang

diterima atau diperoleh orang pribadi atau perorangan maupun badan yang

berbeda didalam negeri dan/ atau di luar negeri, yang terutang selama tahun pajak.

(Titin, dkk., 2011)

Pajak penghasilan merupakan pajak yang dibebankan pada penghasilan

perorangan, perusahaan atau badan hukum lainnya (Zain, 2008). UU Pajak

penghasilan telah mengalami 4 kali perubahan di tahun 1983, 1994, 2000 dan terakhir

tahun 2008. Menurut Undang-undang No.36 tahun 2008 Tentang Pajak Penghasilan,

tarif pajak yang sebelumnya tarif progresif efektif berlaku pada tahun 2009 berubah

menjadi tarif tunggal (

single tax

), yakni 28% berlaku pada tahun 2009 dan 25%

berlaku pada tahun 2010. (Pratana, dkk., 2015)

2.1.1.1 Pengertian Perubahan Tarif Pajak Penghasilan Badan

Undang-undang Pajak Penghasilan (PPh) mengatur pengenaan Pajak

Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima

atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila

menerima atau memperoleh penghasilan, dalam Undang-undang PPh disebut

13

diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk

penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya

dimulai atau berakhir dalam tahun pajak. Undang-undang PPh menganut asas

materiil, artinya penentuan mengenai pajak yang terutang tidak tergantung kepada

surat ketetapan pajak. (Mardiasmo, 2011:155)

Sebagaimana diatur dalam Pasal 4 ayat (1) Undang-Undang Pajak

Penghasilan, penghasilan merupakan setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak atas seluruh penghasilannya. (Waluyo,

2012:218)

Undang-Undang No. 7 Tahun 1984 tentang Pajak Penghasilan (PPh)

berlaku sejak 1 Januari 1984. Undang-undang ini telah beberapa kali mengalami

perubahan terakhir kali diubah dengan Undang-undang Nomor 36 Tahun 2008.

(Mardiasmo, 2011:155)

Pajak penghasilan sebagaimana telah diubah beberapa kali dan terakhir

dengan undang Nomor 36 tahun 2008. Dalam pasal 4 ayat satu

Undang-undang Nomor 36 tahun 2008 disebutkan Penghasilan adalah setiap tambahan

kemampuan ekonomis yang diterima wajib pajak yang berasal dari Indonesia

maupun dari luar Indonesia yang dapat dipakai konsumsi atau untuk menambah

kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

(Undang-Undang Nomor 36 tahun 2008:6)

Menurut Undang-undang tahun 2008 subjek dan objek pajak penghasilan

adalah sebagai berikut :

14

Badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit

tertentu dari badan pemerintah yang memenuhi kriteria:

a.

Pembentukannya berdasarkan ketentuan peraturan perundang-undangan;

b.

Pembiayaannya bersumber dari anggaran pendapatan dan belanja Negara

atau anggaran pendapatan dan belanja daerah.

c.

Penerimaannya dimasukkan dalam anggaran pemerintah pusat atau

pemerintah daerah; dan

d.

Pembukuaannya diperiksa oleh aparat pengawasan fungsional Negara.

2. Objek Pajak

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang

berasa dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan ,

dengan nama dan dalam bentuk apa pun, termasuk:

a.

Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pension, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b.

Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan;

c.

Laba usaha;

d.

Keuntungan karena penjualan atau karena pengalihan harta;

15

f.

Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

g.

Deviden, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi;

h.

Royalty atau imabalan atas penggunaan hak;

i.

Sewa dan penghasilan lain sehubunggan dengan penggunaan harta;

j.

Penerimaan atau perolehan pembayaran berkala;

k.

Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah;

l.

Keuntungan selisih kurs mata uang asing;

m.

Selisih lebih karena penilaian kembali aktiva;

n.

Premi asuransi;

o.

Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p.

Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak;

q.

Penghasilan dari usaha berbasis syariah;

r.

Imbalan bunga sebagaimana dimaksud dalam Undang-undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s.

Surplus Bank Indonesia.

16

kemampuan ekonomis yang diterima wajib pajak dalam negeri atau luar negeri

yang dapat dipakai konsumsi atau menambah kekayaan wajib pajak dengan nama

dan bentuk apapun dengan merujuk pada Undang-undang pajak penghasilan

sebagaimana telah diubah beberapa kali dan terakhir dengan Undang-undang

Nomor 36 tahun 2008.

2.1.1.2 Perbedaan Tarif Pajak Penghasilan Badan

Terdapat empat kali perubahan tarif pajak penghasilan yaitu UU PPh tahun

1983 yang mulai berlaku tahun 1984, tarif UU PPh tahun 1994 yang mulai

berlaku tahun 1995, UU PPh tahun 2000 yang mulai berlaku tahun 2001, dan UU

PPh tahun 2008 yang mulai berlaku tahun 2009. Perubahan-perubahan tarif dari

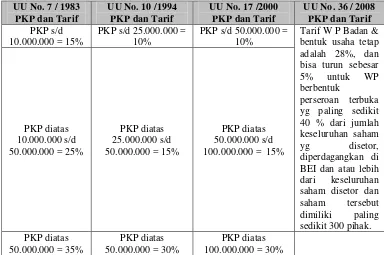

[image:20.595.119.503.474.729.2]tahun ke tahun tersebut dapat dilihat pada tabel 2.1 di bawah ini :

Tabel 2.1: Perbedaan tarif UU PPh 1983, 1994, 2000, dan 2008 untuk

Wajib Pajak Badan

UU No. 7 / 1983 PKP dan Tarif

UU No. 10 /1994 PKP dan Tarif

UU No. 17 /2000 PKP dan Tarif

UU No. 36 / 2008 PKP dan Tarif PKP s/d

10.000.000 = 15%

PKP s/d 25.000.000 = 10%

PKP s/d 50.000.000 = 10%

Tarif W P Badan & bentuk usaha tetap adalah 28%, dan bisa turun sebesar 5% untuk WP berbentuk

perseroan terbuka yg paling sedikit 40 % dari jumlah keseluruhan saham yg disetor, diperdagangkan di BEI dan atau lebih dari keseluruhan saham disetor dan saham tersebut dimiliki paling sedikit 300 pihak. PKP diatas

10.000.000 s/d 50.000.000 = 25%

PKP diatas 25.000.000 s/d 50.000.000 = 15%

PKP diatas 50.000.000 s/d 100.000.000 = 15%

PKP diatas 50.000.000 = 35%

PKP diatas 50.000.000 = 30%

17

2.1.1.3 Indikator Perubahan Tarif Pajak Penghasilan Badan

Perhitungan pajak tangguhan dengan menggunakan metode pajak

tangguhan, cenderung penekanannya kepada berapa besar pajak yang dapat

dihemat pada saat ini. Tarif pajak yang digunakan adalah tarif pajak pada saat

munculnya perbedaan temporer tersebut, untuk selanjutnya dihitung berapa besar

beban pajaknya. Apabila perubahan tarif pajak pada periode berikutnya atau

adanya pengenaan pajak baru, hal ini tidak akan mengubah jumlah pajak

tangguhan yang telah dihitung tersebut. (Moh. Zain, 2008:187)

2.1.2 Perencanaan Pajak (Tax Planning)

Secara umum perencanaan merupakan proses penentuan tujuan organisasi

(perusahaan) dan kemudian menyajikan (mengartikulasikan) dengan jelas

strategi-strategi (program), taktik-taktik (tata cara pelaksanaan program) dan operasi

(tindakan) yang diperlukan untuk mencapai tujuan perusahaan secara menyeluruh.

(Erly Suandy, 2011:2)

Bagi pemerintah pajak merupakan sumber pendapatan negara yang akan

digunakan

dalam

membelanjai

pengeluaran-pengeluarannya.

Pemerintah

Pajak Tangguhan = Pajak Kini (Tarif Pajak Tahun 2009

–

Tarif Pajak Tahun

2008)

Pajak Tangguhan = Perlakuan akuntansi dan perpajakan serta kerugian fiscal yang masih didapat dikompesasikan di masa datang.

Pajak Kini = Pajak yang harus dibayar oleh Wajib Pajak yang dihitung dari Penghasilan Kena Pajak hasil rekonsiliasi fiscal yang dikalikan tarif pajak.

18

memerlukan dana untuk membiayai penyelenggaraan pemerintahan, yang

sebagian besar berasal dari penerimaan pajak. Sedangkan Wajib Pajak berusaha

untuk membayar pajak sekecil mungkin karena bagi perusahaan pajak merupakan

beban yang akan mengurangi laba bersih perusahaan. Perbedaan kepentingan ini

menyebabkan Wajib Pajak cenderung untuk meminimalkan jumlah pembayaran

pajak, dengan cara menekan dan membuat beban pajak sekecil mungkin. Upaya

untuk meminimalkan beban pajak ini sering disebut dengan perencanaan pajak

(

tax planning

) atau

tax

sheltering

. (Yusrianti, 2014)

2.1.2.1 Pengertian Perencanaan Pajak (Tax Planning)

Perencanaan Pajak adalah langkah awal dalam manajemen pajak. Pada

tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan

agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada

umumnya penekanan perencanaan pajak

(tax planning)

adalah untuk

meminimumkan kewajiban pajak. (Erly Suandy, 2011:6)

Strategi yang telah diuraikan dalam bab-bab terdahulu terkait dengan

upaya wajib pajak untuk mengifisiensikan PPh Badan dengan penerapan

tax

planning

yang disesuaikan dengan situasi dan kondisi perusahaan. Masing-masing

perusahaan mempunyai karakter masalah yang berbeda-beda sesuai

nature of

business

perusahaan tersebut, sehingga dalam melakukan perencanaan pajak kita

juga tidak boleh men-generalisai permasalahan, tapi fleksibel mengikuti alurnya

dengan fokus kepada perncapaian tujuan yang kita inginkan.

19

1.

Memilih sistem pembukuan yang tepat.

2.

Memilih metode penyusutan aktiva tetap dan amortisasi aktiva tidak

berwujud.

3.

Memilih metode penilaian persediaan yang tepat.

4.

Pemilihan pemberian kesejahteraan kepada karyawan dalam bentuk natura

atau cash.

5.

Memilih metode pemotongan PPh Pasal 21 yang tepat.

(Chairil Anwar, 2015:250)

Sebelum melakukan strategi perencanaan pajak, terlebih dahulu harus

dipahami adanya perbedaan antara laba akuntansi dan penghasilan kena pajak.

Perbedaan yang dimaksud disini naik dalam pengakuan pendapatan maupun

biaya. Perusahaan dapat melakukan perencanaan pajak dengan melihat

biaya-biaya yang boleh dikurangkan dari penghasilan bruto, biaya-biaya-biaya-biaya yang tidak

boleh dikurangkan dari penghasilan bruto, dan biaya yang boleh dikurangkan

sebesar 50%. (Erly Suandy, 2011:123)

Dapat disimpulkan bahwa perencanaan pajak adalah upaya untuk

mengatur pembayaran pajak atau meminimalkan kewajiban pajak dengan tidak

melanggar peraturan perundang-undangan yang berlaku, agar pajak yang dibayar

tidak lebih dari pajak yang seharusnya.

2.1.2.2 Perencanaan Pajak Dalam Rangka Manajemen Perpajakan

20

1.

Tax Saving

Tax saving merupakan upaya mengefiensikan beban pajak melalui pemilihan

alternative pengenaan pajak dengan tarif yang lebih rendah. Misalnya dengan

mengubah imbalan natura bagi karyawan yang tidak boleh di biayakan

menjadi tunjangan yang dapat di biayakan sebagian obyek PPh Pasal 21.

2.

Tax Avoidance

Tax avoidance merupakan upaya mengefisiensikan beban pajak dengan cara

menghindari pengenaan pajak melalui transaksi yang bukan objek pajak.

Misalnya, perusahaan, yang masih mengalami kerugian perlu mengubah

tunjangan karyawan dalam bentuk uang ke pemberian natura sehingga natura

tersebut bukan merupakan objek pajak PPh pasal 21.

3.

Menghindari Pelanggaran atas Peraturan Perpajakan

Dengan menguasai peraturan pajak yang berlaku, perusahaan dapat

menghindari timbulnya sanksi perpajakan yaitu :

a.

Sanksi Administrasi, berupa bunga, denda atau kenaikan.

b.

Sanksi Pidana, berupa pidana atau kurungan.

4.

Menunda Pembayaran Kewajiban Pajak

Menunda pembayaran kewajiban pajak tanpa melanggar peraturan yang

berlaku dapat dilakukan melalui penundaan pembayaran PPN. Penundaan ini

dilakukan dengan menunda penerbitan faktur pajak keluaran sampai dengan

21

5.

Mengoptimalkan Kredit Pajak yang Diperkenankan

Wajib pajak seringkali kurang mendapat informasi mengenai pembayaran

pajak yang dapat dikreditkan. Sebetulnya pembayaran tersebut merupakan

pajak yang dibayar dimuka. Misalnya, kredit pajak untuk PPh badan terdiri

dari PPh pasal 22 atas pembelian solar dan/atau impor dan fiscal luar negeri

atas perjalanan dinas pegawai. Dalam hal kredit pajak PPN (Pajak Masukan),

Pengusaha Kena Pajak cukup menggunakan dokumen lain yang fungsinya

sama dengan faktur pajak standar, seperti SPPB atau Surat Perintah

Pengiriman Barang (

delivery order

) yang dikeluarkan oleh Bulog untuk

penyaluran tapung terigu, PNBP (Paktur Nota bon Penyerahan) yang

dikeluarkan oleh pertamina untuk penyerahan BBM dan atau bukan BBM,

serta tanda pembayaran atau kuitansi telepon.

6.

Hindarkan Lebih Bayar Akibat Salah Tulis / Salah Hitung

Lebih bayar akibat salah tulis dan salah hitung akan mengakibatkan risika

Pemeriksaan Pajak yang berdampak kepada penyisihan waktu kantor yang

berharga untuk kegiatan bisnis harus disediakan untuk pelayanan bagi

Pemeriksa Pajak.

7.

Hindarkan Pelanggaran Terhadap Peraturan Perpajakan

Menghindarkan pelanggaran terhadap peraturan perpajakan dapat dilakukan

dengan cara berusaha menguasai peraturan perpajakan yang berlaku sehingga

terhindar dari Sanksi Perpajakan dan sejenisnya.

22

2.1.2.3 Indikator Perencanaan Pajak

Perencanaan pajak (TAXPLAN), Insentif pajak diproksikan dengan

perencanaan pajak. Berdasarkan Yin dan Cheng (2004), perencanaan pajak pada

penelitian ini dihitung dengan rumus berikut:

2.1.3 Manajemen Laba

Manajemen adalah proses perencanaan, pengorganiasian, kepemimpinan,

dan pengendalian kegiatan anggota organisasi dan proses penggunaan sumber

daya organisasi lainnya untuk mencapai tujuan organisasi yang telah ditetapkan.

(Alam S, 2007:126)

Berdasarkan

Statement of Financial Concept

dalam Anggraeni (2011)

menyatakan bahwa sasaran utama pelaporan keuangan adalah informasi tentang

prestasi-prestasi perusahaan yang disajikan melalui pengukuran laba dan

komponen-komponennya. SFAC juga menyatakan bahwa informasi laba

mempunyai manfaat dalam menilai kinerja manajemen, membantu mengestimasi

Yang terdiri dari :

23

kemampuan laba yang representatif dalam jangka panjang, memprediksi laba, dan

menaksir resiko dalam investasi. (Anggraeni, 2011:2)

2.1.3.1 Pengertian Manajemen Laba

Kondisi keuangan perusahaan tercermin pada laporan keuangan, karena

dalam laporan keuangan memuat informasi mengenai kinerja manajemen, laporan

arus kas dan laporan perubahan posisi keuangan perusahaan. Laporan keuangan

juga menunjukkan sejauh mana kinerja manajemen dan merupakan sumber dalam

mengevaluasi kinerja manajemen. Besarnya laba perusahaan dijadikan parameter

utama dalam laporan keuangan perusahaan. Hal inilah yang dapat menimbulkan

motivasi bagi manajemen untuk melakukan tindakan menyimpang, salah satunya

adalah tindakan manajemen laba. Manajemen laba merupakan tindakan

manajemen untuk memilih kebijakan akuntansi dari suatu standar tertentu untuk

mempengaruhi laba yang akan terjadi seperti yang mereka inginkan melalui

pengelolaan faktor internal yang dimiliki atau digunakan perusahaan. (Dyah,

2013:18)

Berdasarkan penelitian Scott (2000) dalam Sitorus (2011) mendefinisikan

earnings management

sebagai pilihan yang dilakukan oleh manajemen dalam

menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu.

Konsep mengenai manajemen laba dapat dijelaskan dengan menggunakan

pendekatan teori keagenan (

agency theory

). Teori tersebut menyatakan bahwa

24

kepentingan (

agent

). Konflik ini muncul pada saat setiap pihak berusaha untuk

mencapai tingkat kemakmuran yang diinginkannya. (Sitorus, 2011:4)

a.

Agency Theory

(Teori Keagenan)

Jensen dan Meckling (1976) yang dikutip oleh Aditama (2013)

mendefinisikan hubungan keagenan sebagai suatu kontrak di mana satu atau lebih

principal (pemilik) menggunakan pihak lain atau agent (manajer) untuk

menjalankan perusahaan. Dalam teori keagenan, yang dimaksud dengan principal

adalah pemegang saham atau pemilik yang menyediakan fasilitas dan dana untuk

kebutuhan operasi perusahaan. Agent adalah manajemen yang memiliki

kewajiban yang mengelola perusahaan sebagaimana yang telah diamanahkan

principal kepadanya.

Agency theory

memiliki asumsi bahwa masing-masing

individu semata-mata termotivasi oleh kesejahteraan dan kepentingan dirinya

sendiri. Pihak principal termotivasi mengadakan kontrak untuk menyejahterakan

dirinya melalui pembagian dividen atau kenaikan harga saham perusahaan. Agent

termotivasi

untuk

meningkatkan

kesejahteraannya

melalui

peningkatan

kompensasi. Konflik kepentingan semakin meningkat ketika principal tidak

memiliki informasi yang cukup tentang kinerja agent karena ketidakmampuan

principal memonitor aktivitas agent dalam perusahaan. Sedangkan agent

mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan kerja,

25

b.

Positive Accounting Theory

(Teori Akuntansi Positif)

Teori yang dipelopori oleh Watts dan Zimmerman (1986) yang dikutip

oleh Aditama (2013) memaparkan bahwa faktor-faktor ekonomi tertentu bisa

dikaitkan dengan perilaku manajer atau para pembuat laporan keuangan. Anis dan

Imam (2011) yang dikutip oleh Januarti (2011) menyatakan bahwa teori akuntansi

positif merupakan bagian dari teori keagenan. Hal ini dikarenakan akuntansi teori

positif mengakui adanya tiga hubungan keagenan, yaitu (1) antara manajemen

dengan pemilik (the bonus plan hypothesis), (2) antara manajemen dengan

kreditur (the debt to equity hypothesis), dan (3) antara manajemen dengan

pemerintah (the political hypothesis). Tiga hipotesis utama dalam teori akuntansi

positif yaitu (Watts dan Zimmerman, 1986 yang dikutip oleh Aditama, 2013):

1.

The Bonus Plan Hypothesis

2.

The Debt to Equity Hypothesis (Debt Covenant Hypothesis)

3.

The Political Cost Hypothesis

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Namun demikian, kewenangan pajak cenderung untuk memaksakan

aturan akuntansi pajak sendiri untuk menghitung pendapatan kena pajak. (Sri

Sulistyanto, 2008)

Dari beberapa definisi yang telah diungkapkan penulis tindakan

manajemen laba sengaja dilakukan oleh manajemen untuk mengatur laba dalam

26

1.

Menaikan laba

2.

Menurunkan laba

3.

Meratakan laba (

income smoothing

)

2.1.3.2 Indikator Manajemen Laba

2.2

Kerangka Pemikiran

2.2.1 Pengaruh Perubahan Tarif Pajak terhadap Manajemen Laba

Dalam konteks perpajakan maka upaya perataan laba dilakukan agar

perusahaan dapat mengatur jumlah pajak yang harus di bayarkan kepada

permerintah pada periode berjalan. Ada dua tujuan yang ingin dicapai perusahaan

yang melakukan hal ini.

1. Perusahaan hanya ingin penundaan pembayaran pajak sesungguhnya.

Artinya, meski pajak yang dibayarkan pada periode berjalan lebih

rendah dibandingkan pajak sesungguhnya namun penurunan ini tetap

akan dibayarkan pada periode-periode mendatang.

2. Perusahaan menginginkan pajak yang dibayarkannya benar-benar lebih

rendah dibandingkan kewajibannya. Sedangkan pajak periode berjalan

Beneish FormulaSGI – Sales growth index = ����� ��

����� ��−1 Manipulasi 60%, non manipulasi 10%

Rasio SGI (Sales Growth Index) adalah rasio yang mengukur pertumbuhan penjualan perusahaan

dengan mengukur perbedaan nilai penjualan pada suatu periode.

27

yang disembunyikan tetap akan disembunyikan sampai kapanpun dan

tidak kan dibayarkan pada periode-periode mendatang.

Artinya, apabila tarif pajak tinggi, perusahaan cenderung akan melakukan

manajemen laba pada tahun tersebut. (Sri Sulistyanto, 2008:98)

Dengan diterbitkannya UU No. 36 Tahun 2008 tentang Pajak Penghasilan

Badan, yaitu adanya perubahaan tariff pajak dari tarif progresif menjadi tariff

tunggal (

single tax

), yang semula 30% menjadi 28% berlaku pada tahun 2009 dan

25% berlaku pada tahun 2010, memberikan intensif bagi manajemen untuk

melakukan rekayasa laba atau sering disebut dengan manajemen laba (Wijaya dan

Martani, 2011)

Kemudian dari hasil penelitian yang telah dilakukan oleh Dewi Fitriyani,

dkk (2012) bahwa hasil

earnings management

ditunjukan dengan adanya

perbedaan yang signifikan antara

discretionary accruals

pada periode sebelum

dan sesudah pemberlakuan UU. No. 36 tahun 2008. Hasil pengujian hipotesis

secara statistic menunjukan bahwa

discretionary accruals

sesudah pemberlakuan

lebih tinggi dibandingkan dengan sebelum pemberlakuan UU. Hal ini menunjukan

adanya

earnings management

yang ditunjukan dengan perbedaan

discretionary

accruals

pada sebelum dan sesudah pemberlakuan UU. No. 36 tahun 2008. (Dewi

Fitriyani, dkk, 2012)

Berdasarkan penelitian yang telah dilakukan Anik (2012) dapat

28

manajemen laba. Jadi dalam merespon perubahan tarif pajak, perusahaan

melakukan manajemen laba sebelum dan setelah perubahan tarif pajak. (Anik,

2012)

2.2.2 Pengaruh Perencenaan Pajak Terhadap Manajemen Laba

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Namun demikian, kewenangan pajak cenderung untuk memaksakan

aturan akuntansi pajak sendiri untuk menghitung pendapatan kena pajak. (Sri

Sulistyanto, 2008)

Yin dan Cheng (2004) menunjukkan bahwa manajemen laba yang dilakukan

oleh perusahaan yang memperoleh laba (

profit firm

) berhubungan signifikan positif

dengan insentif pajak, yakni perencanaan pajak. Subagyo dan Oktavia (2010) juga

melakukan penelitian yang menguji apakah perubahan tarif pajak penghasilan badan

di Indonesia direspon oleh manajemen laba menemukan bahwa perencanaan pajak

yang merupakan salah satu insentif pajak mempengaruhi secara positif manajemen

laba untuk profit firm.

Berbagai penelitian mengenai pengaruh perencanaan pajak (

tax planning

)

terhadap manajemen laba sudah banyak diteliti oleh beberapa peneliti terdahulu

sebagaimana penelitian yang dilakukan Ulfah (2012) tentang pengaruh beban

pajak dan perencanaan pajak terhadap manajemen laba menjelaskan bahwa

perencanaan pajak berpengaruh terhadap manajemen laba. Disamping itu Ulfah

(2012) menyatakan bahwa semakin tinggi perencanaan pajak maka semakin besar

peluang perusahaan melalukan manajemen laba. Salah satu perencanaan pajak

29

masuk dalam indikasi adanya praktik manajemen laba. Namun penelitian ini tidak

senada dengan penelitian yang dilakukan oleh Aditama (2013) yang hasil

penelitiannya menyatakan bahwa perencanaan pajak tidak berpengaruh terhadap

manajemen laba. (Yusrianti, 2014:4)

Kemudian pada penelitian yang telah dilakukan Nila Trisna (2012) bahwa

berdasarkan hasil pengujian ditemukan bahwa baik manajemen laba riil maupun

manajemen laba akrual meningkatkan persistensi laba, sedangkan perencanaan

pajak tidak mempengaruhi persistensi laba. Perusahaan yang melakukan

manajemen laba akan memiliki laba yang lebih persisten dibandingkan dengan

perusahaan yang tidak melakukan manajemen laba. (Nila Trisna, 2012)

2.2.3 Hubungan Perubahan Tarif Pajak Penghasilan dan Perencanaan

Pajak

Perencanaan pajak yang baik memerlukan suatu pemahaman terhadap

undang-undang dan peraturan pajak. Undang-undang pajak dari waktu ke waktu

selalu mengalami perkembangan, dengan serangkaian undang-undang pajak tahun

2000 yang diberlakukan mulai tahun 2001. Untuk Pajak Penghasilan sebelum

tahun 2001 tidak dibedakan antara struktur tarif untuk Orang Pribadi maupun

Badan. Namun, mulai tahun 2001 tarif pajak Orang Pribadi dan Badan dibedakan.

Begitu pula perubahan yang terjadi pada tahun 2008. Bagi Wajib Pajak perubahan

ini harus diperhatikan dalam membuat perencanaan pajak supaya efektif. Setiap

30

ulang perencanaan pajak mereka. Strategi pajak yang bekerja dengan baik di masa

lalu mungkin tidak efektif untuk masa yang akan datang. (Erly Suandy, 2011:9)

Berapa pun besarnya pajak penghasilan yang akan dikenakan terhadap

perusahaan, pajak penghasilan tetap merupakan beban kas yang harus dikeluarkan

oleh perusahaan. Dengan demikian, perusahaan dapat memusatkan perhatian pada

beban perusahaan, beban apa saja yang dapat menjadi pengurang pajak, dan

bagaimana hal itu memengaruhi pengambilan keputusan. (Erly Suandy, 2011:10)

Pengusaha harus pandai-pandai menyasati ketentuan perpajakan agar hak

dan kewajiban perpajakannya dapat dilakukan dengan benar dan dapat

memanfatkan berbagai peluang yang ada pada kebijakan perpajakan yang

menguntungkan dirinya namun tetap tidak merugikan pemerintah. Menyiasati

perpajakan berkaitan erat dengan kegiatan pengusaha yang harus jeli mengamati

ketentuan perpajakan yang berlaku serta mengikuti perubahan yang terjadi pada

ketentuan tersebut agar dapat memanfatkan berbagai peluang yang ada, dengan

tujuan akhir agar perusahaan dapat membayar pajak dengan benar dan dapat

[image:34.595.106.518.653.747.2]diatur sedemikian rupa sehingga tidak mengganggu kelangsungan perusahaan,

terutama yang berkaitan dengan likuiditas dan juga sehemat mungkin. (Djoko

Muljono, 2009:2)

Tabel 2.2

Hasil Penelitian Dahulu Terdahulu

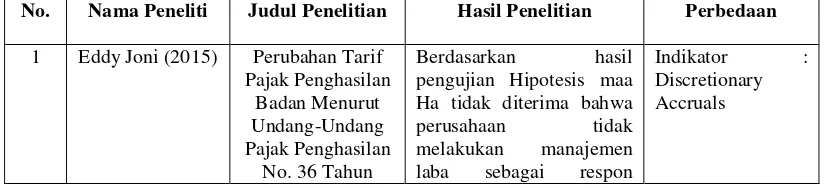

No. Nama Peneliti Judul Penelitian Hasil Penelitian Perbedaan

1 Eddy Joni (2015) Perubahan Tarif Pajak Penghasilan

Badan Menurut Undang-Undang Pajak Penghasilan

No. 36 Tahun

Berdasarkan hasil pengujian Hipotesis maa Ha tidak diterima bahwa perusahaan tidak melakukan manajemen laba sebagai respon

31

2008 dan Praktik Earnings Management

perubahan tarif pajak penghasilan Wajib Pajak Badan di Indonesia. 2 Dewi Fitriyani,

Reka Maiyarni, dan Muhammad Gowon (2012) Analisis Perbedaan Earnings Management Sebelum dan Sesudah Pemberlakuan UU

No. 36 Tahun 2008 Tentang Pajak Penghasilan

Berdasarkan hasil uji beda dengan nilai signifikansi sebesar 0.018 pada taraf signifikansi _ = 0.05 menunjukkan mean

discretionary accrual

sesudah pemberlakuan UU sebesar 2.1600511 lebih tinggi dibandingkan mean

discretionary accrual

sebelum pemberlakuan UU. Hal ini berarti terdapat earnings

management yang

ditunjukkan adanya perbedaan mean

discretionary accrual pada periode sebelum dan sesudah pemberlakuan UU No. 36 tahun 2008. Hasil ini menunjukkan bahwa hipotesis yang diajukan berhasil terdukung

Indikator : Discretionary Accruals

3 Ferdiyansyah (2011) Manajemen Laba Sebagai Respon Atas Perubahan Tarif Pajak Penghasilan Badan

Pada penelitian ini perusahaan tidak melakukan penghematan laba pada tahun sebelum perubahan undang-undang, hal ini dimungkinkan karena hanya sedikit penururan tarif pajak yang terjadi pada tahun 2009 yaitu sebesar 2 persen sampai 7 persen sedangkan pada tahun 2010 tarif pajak akan lebih besar penurunannya yaitu sebesar 5 persen sampai 10 persen. Jadi, manajemen lebih memilih untuk melakukan penghematan pajak pada tahun 2010 dari pada tahun 2009 dimana tarif pajak turun lebih drastis.

Objek Penelitian : Sektor Otomotif

4 Ferry Aditama & Anna Purwaningsih (2011) Pengaruh Perencanaan Pajak Terhadap Manajemen Laba Pada Perusahaan Nonmanufakturr

Berdasarkan hasil penelitian yang telah dilakukan, dengan data yang terdistribusi secara normal, hasil analisis statistik deskriptif

32

Yang Terdaftar Di Bursa Efek

Indonesia

menunjukkan bahwa perusahaan-perusahaan nonmanufaktur yang menjadi sampel dalam penelitian ini melakukan manajemen laba dengan menghindari penurunan laba.

5 Yusrianti, Rio Monoarfa, Siti Pratiwi (2014) Pengaruh Perencanaan Pajak Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia (BEI)

Berdasarkan tabel di atas, maka nilai koefisien determinasi R Square (R2) sebesar 0,225788. Nilai ini berarti bahwa sebesar 22,57% besarnya Manajemen Laba (Discretionary Accruals) Perusahaan Manufaktur yang Terdaftar di BEI dipengaruhi oleh kebijakan Perencanaan Pajak (Tax Plan) yang dikarenakan dengan adanya peningkatan nilai

tax plan maka berarti bahwa nilai laba sebelum pajak semakin besar sehingga dengan hal tersebut maka pihak manajer terkesan akan melakukan penurunan laba. Dapat pula disimpulkan bahwa svariabel bebas mampu menjelaskan atau memberikan informasi yang dibutuhkan untuk memprediksi variabel terikat. Adapun pengaruh dari variabel lain terhadap Manajemen Laba (Discretionary Accruals) sebesar hanya 77,43% (100%-22,57%).

Indikator : Discretionary Accruals

6 Nila Trisna Syanthi (2012) Dampak Manajemen Laba Terhadap Perencanaan Pajak dan Persistensi Laba

Dengan demikian, hasil penelitian ini menolak H1a, H1b, H1c dan H1d yang menyatakan bahwa manajemen laba riil dan manajemen laba akrual berpengaruh positif terhadap perencanaan pajak, sehingga dapat disimpulkan bahwa manajemen laba tidak mempengaruhi

Variabel : Persistensi Laba

33

perencanaan pajak. Dengan kata lain, perusahaan tidak melakukan

manajemen laba dalam melakukan perencanaan pajak. Hal ini mengandung arti bahwa manajemen laba yang dilakukan perusahaan tidak sekaligus bertujuan untuk memanipulasi jumlah pajak yang akan dibayar. oleh perusahaan.

Berdasarkan pada beberapa penelitian di atas dapat disimpulkan bahwa

terdapat perbedaan pendapat, antara penelitian yang satu dan yang lainnya, akan

pengaruh perencanaan pajak terhadap manajemen laba. Oleh karena itu, dalam

penelitian ini peneliti menguji kembali pengaruh perencanaan pajak terhadap

[image:37.595.111.516.111.276.2]manajemen laba.

Gambar 2.1

Kerangka Pemikiran

Perubahan Tarif

Pajak

Penghasilan (X1)

Perencanaan

Pajak (X2)

Manajemen Laba (Y)

(Ferry Aditama, 2013) (Yusrianti, 2014),

(Sri Sulistyanto, 2008:243), (Nila Trisna Syanthi, 2012) (Edi Joni, 2015),

(Ferdiyansyah, 2011), (Dewi, dkk., 2012) (Sri Sulistyanto, 2008:98)

34

2.3

Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat

pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan

pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh

melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis

terhadap rumusan masalah penelitian. Sugiyono (2011:64)

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka penulis

menarik hipotesis penelitian ini, yaitu bahwa:

H1: Perubahan tarif pajak berpengaruh signifikan terhadap manajemen

laba.

H2: Perencanaan Pajak berpengaruh signifikan terhadap manajemen laba.

PENGARUH PERUBAHAN TARIF PAJAK PENGHASILAN BADAN SESUAI UU NO.36 TAHUN 2008 DAN UPAYA PERENCANAAN PAJAK TERHADAP PRATIK MANAJEMEN LABA

(Studi Kasus Pada Wajib Pajak Badan yang Terdaftar Pada Kanwil DJP Jabar I)

Eriska Mulya Ramdhini 21112048

Universitas Komputer Indonesia

ABSTRACT

This study aims to test how much influence changes in corporate tax rate on earnings management practices, tax planning on earnings management practices and how much the relationship changes in corporate tax rates and tax planning companies listed in DJP Jabar 1. The study also aims to determine whether the changes in

tax rates and tax planning significantlu influence on earnings management. It is associated with the phenomena

that occur in the PT . KPC in 2007 , where the company has found indications of criminal acts in the form of engineering sales tax that is done to minimize taxes .

The method used in this research is descriptive and verification method with quantitative approach. The sampling method using nonprobability sampling with purposive sampling approach. The unit of this study was 54 annual financial statements of companies that were taken in 2009 - 2014. The data were analyzed using multiple linear regression. Testing the hypothesis in this study using the statistical t test and f with Statistical Product Service (SPSS) version 16.0.

The results of this study showed that the Tax Rate Change Ratio and the tax planning’s ratio influence on

earnings management in the companies listed in DJP Jabar 1. The results of this study also showed that the changes in tax rates and tax planning significant effectly the earnings management.

Keywords: Changes in Corporate Income Tax Rates, Tax Planning, Profit Management.

I. Pendahuluan

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan alat penting sebagai bahan pertimbangan pengambilan keputusan dalam ekonomi perusahaan, memuat segala informasi yang dibutuhkan oleh para stakeholders dan manajer perusahaan itu sendiri. Salah satu poin penting dalam pengelolaan laporan keuangan, yaitu pembebanan pajak penghasilan atas laba perusahaan. (Endin Dwi, 2014)

Pajak menjadi salah satu alasan perusahaan mengurangi laba bersih yang dilaporkan untuk memperkecil pembebanan pajak penghasilan. Ini dikenal dengan istilah earnings management atau manajemen laba, dimana perusahaan merekayasa laporan keuangan untuk meminimalkan laba bersih yang dilaporkan agar beban pajak menjadi relatif rendah. Pajak merupakan pendapatan utama yang memberi kontribusi tinggi untuk membiayai pembangunan negara. Sektor perpajakan mempunyai proporsi lebih dari 50% dari penerima APBN. Hal ini memicu kebijakan dilakukan oleh pemerintah untuk selalu meningkatkan penerimaan dalam sektor perpajakan secara optimal, salah satunya dengan melakukan perubahan undang-undang perpajakan. (Endin Dwi, 2014)

Berdasarkan penelitian Scott (2000) dalam Sitorus (2011) mendefinisikan earnings management sebagai pilihan yang dilakukan oleh manajemen dalam menentukan kebijakan akuntansi untuk mencapai beberapa tujuan tertentu. Konsep mengenai manajemen laba dapat dijelaskan dengan menggunakan pendekatan teori keagenan

(agency theory). Teori tersebut menyatakan bahwa praktik manajemen laba dipengaruhi oleh konflik kepentingan

antara pihak yang berkepentingan (principal) dengan manajemen sebagai pihak yang menjalankan kepentingan

(agent). Konflik ini muncul pada saat setiap pihak berusaha untuk mencapai tingkat kemakmuran yang

diinginkannya. (Sitorus, 2011:4)

Salah satu kasus yang pernah terjadi adalah kasus pajak yang dilakukan oleh Grup Bakrie, salah satunya adalah kasus PT. Kaltim Prima Coal (KPC) yang merupakan salah satu perusahaan tambang batu bara milik Grup Bakrie selain PT. Bumi Resources Tbk. dan PT. Arutmin Indonesia yang terduga terkait tindak pidana pajak tahun 2007. Dimana KPC diduga (setelah penyelidikan) oleh Dirjen Pajak memiliki kurang bayar sebesar Rp. 1,5 triliun dan ditemukan adanya indikasi tindak pidana pajak berupa rekayasa penjualan yang dilakukan oleh KPC pada tahun 2007 untuk meminimalkan pajak. Hal inilah yang dapat menimbulkan praktik manajemen laba yang berhubungan dengan pajak tangguhan dalam merekayasa penjualan untuk meminimalkan pajak yang dibayar. (Mochamad Tjiptardjo, 2010).

terkesan dimanipulasi atau bisa disebut membohongi investor. Investor menduga adanya upaya manipulasi keuangan karena para penyusun laporan keuangan bukanlah anak baru dan sudah berkelas perusahaan terbukan dengan jam terbang tinggi. Namun, tidak dapat dipastikan bahwa adanya ketidaksengajaan dalam pelaporan keuangan seperti ada akun-akun yang tidak dimasukan atau dihilangkan. Selain itu, potensi kecurangan sudah terlihat dengan melihat perusahaan yang disuspensi cukup lama dengan operasional perusahaan yang bermasalah. (Reza Priyambada, 2015).

beberapa perusahaan melakukan manajemen laba yang dapat dilihat dari score index pada indikator manajemen laba dimana jika angka menunjukan diatas 0.6 maka perusahaan tersebut mendapatkan laba dan cenderung melakukan manajemen laba, namun tetap terjadi pada perusahaan yang mengalami rugi yaitu PT.BTON. Sedangkan menurut Wijaya dan Martani (2011) bahwa berubahnya tarif PPh Badan dapat mempengaruhi perilaku perusahaan dalam mengelola laporan keuangannya. Perubahan tarif PPh Badan menjadi tarif tunggal dan diturunkannyan tariff PPh Badan menjadi 28% pada tahun 2009 dan 25% mulai tahun 2010, dapat memberkan insentif kepada perusahaan untuk melakukan manajemen laba dengan memperkecil laba kena pajak

(taxable income), sehingga beban pajak perusahaan tersebut akan semakin kecil.

Penelitian yang telah dilakukan oleh Dewi Fitriyani, dkk (2012) menyatakan bahwa berdasarkan hasil uji statistik menunjukkan adanya perbedaan earnings management, ditunjukkan dengan nilai discretionary accrual, pada periode sebelum dan sesudah pemberlakuan UU PPh Tahun 2008. Discretionary accrual pada periode sesudah pemberlakuan lebih tinggi daripada periode sebelum. Hasil ini menunjukkan bahwa hipotesis yang diajukan dapat terdukung dan menunjukkan bahwa terdapat praktik earnings management akibat adanya perubahan tarif pajak penghasilan yang baru.

Berdasarkan fenomena yang ditemukan peneliti, bahwa Kepala Kanwil DJP Sumatera Barat Jambi, M Ismiransyah M Zain menyebutkan penyidikan atas kasus penggelapan pajak yang dilakukan pengusaha berinisial YH dengan modus menyampaian surat pemberitahuan pajak yang isinya tidak benar dan tidak lengkap sejak 2012 sudah sampai pada tahap penyerahan berkas ke Kejaksaan Tinggi Sumatera Barat. Penggelapan pajak tersebut telah merugikan negara hingga mencapai Rp. 13 Miliar. Modus yang dilakukan adalah tidak menyampaikan SPT tahunan pada tahun 2011 dan 2013. Berdasarkan modus tersebut, DJP Sumbar Jambi melakukan proses penyidikan terhadap yang bersangkutan. Hasilnya, pengusaha YH dinilai tidak kooperatif dalam melaksanakan kewajiban perpajakannya dan melanggar pasal 39 ayat (1) huruf c dan d UU No.6/1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang terakhir diubah dengan UU No. 16/2009. (M Zain, 2015).

Perencanaan pajak (Tax planning) adalah proses mengorganiasi usaha wajib pajak orang pribadi maupun badan usaha sedemikian rupa dengan memanfaatkan berbagai celah kemungkinan yang dapat ditempuh oleh perusahaan dalam koridor ketentuan peraturan perpajakan (loopholes) agar perusahaan dapat membayar pajak dalam jumlah minimum. (Chairil Anwar, 2015:18).

Penelitian yang telah dilakukan oleh Yusrianti, dkk (2013) menyatakan bahwa hasil penelitiannya bertentangan dengan penelitian yang dilakukan oleh Ulfah (2012) yang berjudul Pengaruh Beban Pajak Tangguhan Dan Perencanaan Pajak Terhadap Praktik Manajemen Laba. Hasilnya menemukan bahwa kencenderungan melaporkan laba positif diduga kuat sering dilakukan oleh perusahaan-perusahaan berukuran sedang dan besar, hal ini dilakukan dengan berbagai alasan diantaranya adalah menjaga persaingan bisnis, meraih dana dari investor dan lebih banyak menghadapi tekanan agar kinerja mereka sesuai dengan yang diharapkan oleh pasar dan para analis. Perencanaan pajak memiliki pengaruh positif, semakin tinggi perencanaan pajak maka semakin besar peluang perusahaan melakukan manajemen laba. Salah satu perencanaan pajak adalah dengan cara mengatur seberapa besar laba yang dilaporkan, sehingga masuk dalam indikasi adanya praktik manajemen laba. (Yusrianti, 2013).

Berdasarkan permasalahan yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Perubahan Tarif Pajak Penghasilan Badan Sesuai UU No. 36 Tahun 2008 dan Upaya Perencanaan Pajak Terhadap Praktik Manajemen Laba Studi Kasus Pada Wajib Pajak Badan yang Terdaftar Pada Kanwil DJP Jabar I”.

1.2 Rumusan Masalah

Dari identifikasi masalah yang telah didefinisikan di atas, maka penjabaran rumusan masalah dari penelitian ini adalah sebagai berikut :

1. Seberapa besar pengaruh perubahan tarif pajak badan terhadap praktik manajemen laba. 2. Seberapa besar pengaruh perencanaan pajak terhadap praktik manajemen laba.

3. Seberapa besar hubungan perubahan tarif pajak badan dan perencanaan pajak.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mencari kebenaran tentang pengaruh perubahan tarif pajak penghasilan badan dan perencanan pajak terhadap praktik manajemen laba guna memecahkan masalah yang terdapat di Kantor Direktorat Jenderal Pajak maupun pada pihak Investor.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui pengaruh perubahan tarif pajak penghasilan badan terhadap praktik manajemen laba. 2. Untuk mengetahui pengaruh upaya perencanaan pajak terhadap praktik manajemen laba.

1.4 Kagunaan Penelitian 1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah yang ada pada perusahaan dalam menanggapi perubahan tarif pajak penghasilan badan. Dengan adanya kajian ini diharapkan dapat dijadikan sebagai pertimbangan dan pengukuran peningkatan serta penurunan penerimaan pajak negara.

1.4.2 Kegunaan Akademis 1. Bagi peneliti

Dapat menambah wawasan dan pengetahuan peneliti mengenai pengaruh perubahan tarif pajak penghasilan badan dan perencanaan pajak terhadap praktik manajemen laba.

2. Bagi Akademik

Penelitian ini diharapkan dapat berguna di bidang akuntansi dan disiplin ilmu lainnya serta dapat dijadikan sumber atau referensi untuk peneliti-peneliti selanjutnya yang akan mengembangkan penelitian dengan pembahasan yang sama yaitu pengaruh perubahan tarif pajak penghasilan badan dan perencanaan pajak terhadap praktik manajemen laba.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Pengertian Perubahan Tarif Pajak Penghasilan Badan

Undang-undang Pajak Penghasilan (PPh) mengatur pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai pajak apabila menerima atau memperoleh penghasilan, dalam Undang-undang PPh disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak. Undang-undang PPh menganut asas materiil, artinya penentuan mengenai pajak yang terutang tidak tergantung kepada surat ketetapan pajak. (Mardiasmo, 2011:155).

2.1.1.1 Indikator Perubahan Tarif Pajak Penghasilan Badan

Perhitungan pajak tangguhan dengan menggunakan metode pajak tangguhan, cenderung penekanannya kepada berapa besar pajak yang dapat dihemat pada saat ini. Tarif pajak yang digunakan adalah tarif pajak pada saat munculnya perbedaan temporer tersebut, untuk selanjutnya dihitung berapa besar beban pajaknya. Apabila perubahan tarif pajak pada periode berikutnya atau adanya pengenaan pajak baru, hal ini tidak akan mengubah jumlah pajak tangguhan yang telah dihitung tersebut. (Moh. Zain, 2008:187)

2.1.2 Perencanaan Pajak (Tax Planning)

Perencanaan Pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah untuk meminimumkan kewajiban pajak. (Erly Suandy, 2011:6).

2.1.2.1 Indikator Perencanaan Pajak (Tax Planning)

Perencanaan pajak (TAXPLAN), Insentif pajak diproksikan dengan perencanaan pajak. Berdasarkan Yin dan Cheng (2004), perencanaan pajak pada penelitian ini dihitung dengan rumus berikut:

Pajak Tangguhan = Pajak Kini (Tarif Pajak Tahun 2009 – Tarif Pajak Tahun 2008)

Pajak Tangguhan = Perlakuan akuntansi dan perpajakan serta kerugian fiscal yang masih didapat dikompesasikan di masa datang.

Pajak Kini = Pajak yang harus dibayar oleh Wajib Pajak yang dihitung dari Penghasilan Kena Pajak hasil rekonsiliasi fiscal yang dikalikan tarif pajak.

Sumber : Moh. Zain (2008:211)

Yang terdiri dari :

TAXPLAN = Tax Planning (Perencanaan Pajak) PTI = Pre-tax income (Pendapatan sebelum kena pajak) CTE = Current Portion of total tax expense (Beban pajak kini) Ending Asset = Nilai asset perusahaan pada akhir periode observasi.

2.1.3 Manajemen Laba

Kondisi keuangan perusahaan tercermin pada laporan keuangan, karena dalam laporan keuangan memuat informasi mengenai kinerja manajemen, laporan arus kas dan laporan perubahan posisi keuangan perusahaan. Laporan keuangan juga menunjukkan sejauh mana kinerja manajemen dan merupakan sumber dalam mengevaluasi kinerja manajemen. Besarnya laba perusahaan dijadikan parameter utama dalam laporan keuangan perusahaan. Hal inilah yang dapat menimbulkan motivasi bagi manajemen untuk melakukan tindakan menyimpang, salah satunya adalah tindakan manajemen laba. Manajemen laba merupakan tindakan manajemen untuk memilih kebijakan akuntansi dari suatu standar tertentu untuk mempengaruhi laba yang akan terjadi seperti yang mereka inginkan melalui pengelolaan faktor internal yang dimiliki atau digunakan perusahaan. (Dyah, 2013:18).

2.1.3.1 Indikator Manajemen Laba

2.2 Kerangka Pemikiran

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Perubahan Tarif Pajak Terhadap Manajemen Laba

Apabila tarif pajak tinggi, perusahaan cenderung akan melakukan manajemen laba pada tahun tersebut. (Sri Sulistyanto, 2008:98).

Dengan diterbitkannya UU No. 36 Tahun 2008 tentang Pajak Penghasilan Badan, yaitu adanya perubahaan tarif pajak dari tarif progresif menjadi tariff tunggal (single tax), yang semula 30% menjadi 28% berlaku pada tahun 2009 dan 25% berlaku pada tahun 2010, memberikan intensif bagi manajemen untuk melakukan rekayasa laba atau sering disebut dengan manajemen laba (Wijaya dan Martani, 2011).

Kemudian dari hasil penelitian yang telah dilakukan oleh Dewi Fitriyani, dkk (2012) bahwa hasil earnings

management ditunjukan dengan adanya perbedaan yang signifikan antara discretionary accruals pada periode

sebelum dan sesudah pemberlakuan UU. No. 36 tahun 2008.

Berdasarkan penelitian yang telah dilakukan Anik (2012) dapat disimpulkan bahwa pada tahun 2007, 2008, 2009 dan 2010 perusahaan laba terbukti melakukan manajemen laba dalam merespon perubahan tarif pajak, sedangkan pada perusahaan rugi hanya pada tahun 2008 terbukti melakukan manajemen laba. Jadi dalam merespon perubahan tarif pajak, perusahaan melakukan manajemen laba sebelum dan setelah perubahan tarif pajak. (Anik, 2012).

2.2.2 Pengaruh Perencanaan Pajak Terhadap Manajemen Laba

Subagyo dan Oktavia (2010) juga melakukan penelitian yang menguji apakah perubahan tarif pajak penghasilan badan di Indonesia direspon oleh manajemen laba menemukan bahwa perencanaan pajak yang merupakan salah satu insentif pajak mempengaruhi secara positif manajemen laba untuk profit firm.

Berbagai penelitian mengenai pengaruh perencanaan pajak (tax planning) terhadap manajemen laba sudah banyak diteliti oleh beberapa peneliti terdahulu sebagaimana penelitian yang dilakukan Ulfah (2012) tentang pengaruh beban pajak dan perencanaan pajak terhadap manajemen laba menjelaskan bahwa perencanaan pajak berpengaruh terhadap manajemen laba. Disamping itu Ulfah (2012) menyatakan bahwa semakin tinggi perencanaan pajak maka semakin besar peluang perusahaan melalukan manajemen laba. Salah satu perencanaan pajak adalah dengan cara mengatur seberapa besar laba yang dilaporkan, sehingga masuk dalam indikasi adanya praktik manajemen laba. Namun penelitian ini tidak senada dengan penelitian yang dilakukan oleh Aditama (2013) yang hasil penelitiannya menyatakan bahwa perencanaan pajak tidak berpengaruh terhadap manajemen laba. (Yusrianti, 2014:4)

Kemudian pada penelitian yang telah dilakukan Nila Trisna (2012) bahwa berdasarkan hasil pengujian ditemukan bahwa baik manajemen laba riil maupun manajemen laba akrual meningkatkan persistensi laba, sedangkan perencanaan pajak tidak mempengaruhi persistensi laba. Perusahaan yang melakukan manajemen laba akan memiliki laba yang lebih persisten dibandingkan dengan perusahaan yang tidak melakukan manajemen laba. (Nila Trisna, 2012).

2.2.3 Hubungan Perubahan Tarif Pajak Penghasilan dan Perencanaan Pajak

Sebagai akibat dari perubahan undang-undang ini, sebagian besar Wajib Pajak, baik Orang Priadi maupun Badan harus merumuskan ulang perencanaan pajak mereka. Strategi pajak yang bekerja dengan baik di masa lalu mungkin tidak efektif untuk masa yang akan datang. (Erly Suandy, 2011:9).

Beneish Formula

SGI – Sales growth index = ����� ��

����� ��−1 Manipulasi 60%, non manipulasi 10%

Rasio SGI (Sales Growth Index) adalah rasio yang mengukur pertumbuhan penjualan

perusahaan dengan mengukur perbedaan nilai penjualan pada suatu periode.

Pengusaha harus pandai-pandai menyasati ketentuan perpajakan agar hak dan kewajiban perpajakannya dapat dilakukan dengan benar dan dapat memanfatkan berbagai peluang yang ada pada kebijakan perpajakan yang menguntungkan dirinya namun tetap tidak merugikan pemerintah. Menyiasati perpajakan berkaitan erat dengan kegiatan pengusaha yang harus jeli mengamati ketentuan perpajakan yang berlaku serta mengikuti perubahan yang terjadi pada ketentuan tersebut agar dapat memanfatkan berbagai peluang yang ada, dengan tujuan akhir agar perusahaan dapat membayar pajak dengan benar dan dapat diatur sedemikian rupa sehingga tidak mengganggu kelangsungan perusahaan, terutama yang berkaitan dengan likuiditas dan juga sehemat mungkin. (Djoko Muljono, 2009:2).

2.3 Hipotesis

Maka hipotesis penelitian ini berdasarkan kerangka pemikiran adalah sebagai berikut: H1: Perubahan tarif pajak berpengaruh signifikan terhadap manajemen laba.

H2: Perencanaan Pajak berpengaruh signifikan terhadap manajemen laba.

H3: Perubahan tarif pajak berpengaruh signifikan terhadap perencanaan pajak.

III. Metode penelitian 3.1 Metode penelitian

Metode penelitian yang digunakan oleh peneliti yaitu penelitian deskriptif dan verifikatif dengan menggunakan pendekatan kuatitatif. Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas. Sugiyono (2011:21) Metode deskriptif digunakan untuk mendeskripsikan atau menguraikan permasalahan yang berkaitan dengan pertanyaan terhadap variabel mandiri. (Sugiyono, 2012:55)

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono 2011:8), yaitu mendeskripsikan manajemen laba, perubahan tarif pajak penghasilan badan dan perencanaan pajak.

Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dalam kehidupan. (Umi Narimawati, 2010:29)

Objek penelitian adalah menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu. (Sugiyono 2011:32) Adapun objek penelitian yang akan diuji dalam penelitian ini adalah Perubahan Tarif Pajak Penghasilan Badan, Perencanaan Pajak dan Manajemen Laba.

Unit Analisis menurut Uma Sekaran (2006:248) adalah tingkat pengumpulan data yang dikumpulkan selama analisis data. Unit analisis yang dilakukan pada penelitian ini yaitu pada Perusahaan Investasi yang terdaftar Kanwil DJP Jabar I.

3.2 Operasional Variabel

Variabel penelitian yaitu segala sesuatu yang berupa apasaja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut serta untuk ditarik kesimpulannya. (Sugiyono, 2014:38).

3.3 Sumber Data dan Teknik Pengumpulan Data

Data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut. Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. (Tony Wijaya, 2013:19