KATA PENGANTAR

Puji dan syukur kehadirat Tuhan Yang Maha Esa atas berkat rahmat serta kasih- Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan tepat waktu dan sesuai rencana. Penulis akan membahas tentang Tugas Akhir yang berjudul

“Analisis Penyaluran Kredit Modal Kerja Pada Bank BRI Cabang Binjai”.

Tujuan penulisan tugas akhir ini untuk memenuhi sebagian syarat dalam memperoleh gelar Ahli Madya (A.Md) bagi mahasiswa program Diploma III di program studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis sangat menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, oleh sebab itu penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk kesempurnaan tugas akhir ini.

Dalam penulisan tugas akhir ini, penulis selalu mendapatkan bimbingan, dorongan, serta semangat dari banyak pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Dr. Fadli, SE., M.Si.selaku Dekan Fakultas Ekonomi dan Bisnis yang telah memberikan dedikasi yang tinggi serta peranan penting dalam pengembangan dalam memajukan Fakultas Ekonomi dan Bisnis.

2. Ibu Dra. Mutia Ismail., MM., Ak selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis yang telah meringankan proses

penelitian dan berkenan meluangkan waktu dalam berlangsungnya proses penyusunan tugas akhir

3. Bapak Abdillah Arief Nasution, SE., M.Si., Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk membimbing penulis dalam pembuatan tugas akhir.

5. Ibu Dra. Naleni Indra, M.Si, AK selaku Dosen penguji yang telah memberikan waktu untuk menguji hasil penelitian saya.

6. Terima kasih kepada Bapak/Ibu Dosen dan staff pengajar yang telah memberikan ilmu, nasehat, dan bimbingan dalam berlangsungnya masa perkuliahan.

7. Ibu Elly Maulida, selaku Pimpinan Cabang BRI Binjai yang sudah menerima kami magang sehingga dapat menyelesaikan Tugas Akhir Penulis.

8. Seluruh Pegawai dan staf di BRI KANCA BINJAI yang memberikan bimbingan dan pengarahan selama kegiatan Magang.

9. Teristimewa kepada kedua orang tua yang selalu mendoakan, memberikan motivasi, dan pengorbanannya baik dari segi moril maupun materi sehingga dapat menyelesaikan tugas akhir ini.

10. Terima kasih juga kepada teman-teman angkatan 2018, khususnya sahabat-sahabat saya johannes, mikka, andreas, sena, aldi, fauzan, jovi,

kirana, amani, grace, dan vania yang selalu memberikan dukungan dalam menyiapkan tugas akhir. Dan juga tidak lupa buat kakak stambuk terima kasih atas dukungan dan doanya.

11. Terima kasih juga kepada pihak yang telah membantu dalam pembuatan tugas akhir ini yang tidak dapat di sebutkan satu per satu.

Akhir kata penulis mengucapakan terima kasih kepada semua pihak yang telah membantu dan penulis juga berharap semoga skripsi ini dapat bermanfaat dalam dunia pendidikan dan bagi kita semua.

Medan, 21 Juni 2021 Penulis

NICOLAS CHRIST STEWARD SEMBIRING 182102010

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI……….iv

DAFTAR TABEL ...vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan Penelitian... 2

1.4 Manfaat Penelitian... 3

1.5 Jadwal Kegiatan ... 3

1.6 Sistematika Penulisan ... 4

BAB II PT. BANK RAKYAT INDONESIA KANCA BINJAI Error! Bookmark not defined. 2.1 Sejarah Singkat ... 6

2.2 Visi dan Misi PT Bank Rakyat Indonesia ... 7

2.3 Struktur Organisasi ... 9

2.4 Job Description ... 10

2.5 Jaringan Usaha Kegiatan ... 13

2.6 Kinerja Usaha Terkini ... 16

2.7 Rencana Kegiatan ... 17

BAB III PEMBAHASAN ... 18

3.1 Kredit ... 18

3.1.1 Pengertian Kredit ... 18

3.1.2 Unsur-Unsur Dalam Kredit ... 18

3.1.3 Jenis-Jenis Kredit ... 19

3.1.4 Tujuan dan Fungsi Kredit ... 21

3.2 Kredit Modal Kerja ... 23

3.2.1 Pengertian Kredit Modal Kerja ... 23

3.2.2 Tujuan dan Manfaat Kredit Modal Kerja ... 24

3.2.3 Analisis 5C dalam Kredit Modal Kerja ... 26

3.2.4 Tujuan dan Manfaat Analisis 5C ... 32

3.2.5 Analisis 5P dalam Penyaluran Kredit ... 32

BAB IV KESIMPULAN DAN SARAN ... 36

4.1 kesimpulan ... 36

4.2 saran ... 37

DAFTAR PUSTAKA ... 38

DAFTAR TABEL

1.1 Jadwal Kegiatan... 4

DAFTAR GAMBAR

2.1 Struktur Organisasi PT BRI... 8

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Pembangunan nasional suatu bangsa mencakup di dalamnya perkembangan ekonomi. Perkembangan ekonomi suatu negara sejalan dengan perkembangan dunia perbankan yang merupakan bagian utama dari kegiatan pemerintah dalam menggalakkan perkreditan bagi masyarakat karena pembangunan ekonomi sangat memerlukan tersedianya dana.

Keberadaan lembaga keuangan dalam pembiayaan pembangunan ekonomi sangat di perlukan. Salah satu lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi adalah bank. Kegiatan usaha bank yang utama adalah penghimpunan dan menyalurkan dana masyarakat dalam bentuk perkreditan bagi masyarakat perseorangan atau badan usaha.

Kredit yang di berikan oleh bank mempunyai pengaruh yang sangat penting dalam kehidupan perekonomian suatu negara, karena kredit yang di berikan oleh bank sebagai sarana untuk mendorong pertumbuhan ekonomi secara umum maupun khusus untuk sektor tertentu. Fasilitas kredit yang diberikan oleh bank merupakan aset terbesar bagi bank, karena bagian terbesar operasional setiap bank diputarkan dalam kredit yang di berikan, bahwa kredit adalah sumber pendapatan bank (bunga) yang terbesar, namun sekaligus merupakan sumber risiko operasi bisnis yang terbesar.

Kebijakan yang umum digunakan manajemen dalam menghindari risiko adalah menetapkan prosedur pemberian kredit dan pengawasan kredit yang melekat pada sistem akuntansi yang di Indonesia khususnya Bank Rakyat Indonesia Cabang Binjai pasti mempunyai prosedur yang sudah di tetapkan, akan tetapi ada pada perusahaan. Jika dilihat dari sisi prosedur pemberian kredit, semua bank kita tidak mengetahui bagaimana ketika proses pencairan telah dilaksanakan.

Dengan memperhatikan kaitan dalam penyaluran kredit modal kerja bagi masyarakat perseorangan atau badan usaha, maka saya selaku penulis ingin melakukan penelitian dengan judul “ANALISIS PENYALURAN KREDIT MODAL KERJA PADA BANK BRI CABANG BINJAI”.

1.2 Rumusan Masalah

Berdasarkan Latar Belakang penulis ingin mengemukakan rumusan masalah sebagai berikut :

Bagaimana Analisis Penyaluran Kredit Modal Kerja Pada Bank BRI Cabang Binjai dalam menganalisis dan menilai permohonan kredit, analisis 5C dalam proses persetujuan kredit, dan analisis 5P untuk penyaluran kredit tepat guna?.

1.3 Tujuan Penelitian

Tujuan yang akan dicapai untuk penelitian yang berdasarkan latar belakang dan rumusan masalah diatas adalah :

1. Untuk mengetahui Pengertian, Jenis, Tujuan dan Fungsi Kredit.

2. Untuk menganalisis dan menilai permohonan kredit pada Kredit Modal Kerja.

3. Untuk menganilisis prosedur penyaluran kredit modal kerja pada Bank BRI Cabang Binjai dengan menggunakan Analisis 5C dan 5P.

1.4 Manfaat Penelitian

a) Manfaat bagi perusahaan yaitu sebagai tambahan informasi tentang penyaluran kerdit modal kerja pada Bank BRI Cabang Binjai agar bisa dijadikan bahan pertimbangan dalam mengambil keputusan atau pembuatan kebijakan pada masa yang akan datang.

b) Manfaat bagi peneliti yaitu memperkaya pengetahuan khususnya tentang penyaluran kredit modal kerja pada Bank BRI Cabang Binjai.

c) Manfaat bagi pihak lain yaitu untuk dijadikan informasi dalam membandingkan penelitian ini dengan penelitian yang akan dilakukan di masa yang akan datang, khususnya tentang penyaluran kredit modal kerja pada Bank BRI Cabang Binjai.

1.5 Jadwal Kegiatan

Penelitian dan penulisan ini dilkukan oleh penulis pada PT Bank Rakyat Indonesia Kanca Binjai. Penelitian ini berlangsung mulai tanggal 19 April 2021 sampai 12 Juni 2021, dapat dilihat dari Tabel 1.1 berikut.

Tabel 1.1

Jadwal kegiatan dan penulisan laporan

No. KEGIATAN APRIL MEI JUNI

III IV I II III IV I II 1. Pengajuan Judul

2. Pengajuan Dosen

Pembimbing dan Dosen Penguji

3. Pengumpulan Data

Sekunder 4. Penulisan Tugas

Akhir

5. Bimbingan dan

Penyelesaian Tugas Akhir

Sumber : Data diolah oleh penulis, 2021 1.6 Sistematika Penulisan

Laporan penelitian terdiri dari empat bab, isi yang terdapat pada setiap bab berkaitan satu sama lain, menyesuaikan dengan kebutuhan dan tuntutan pembuatan tugas akhir sesuai dengan ketetapan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir disusun sebagai berikut : BAB I :PENDAHULUAN

Pada bab I penulis menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : PT. BANK BRI KANCA BINJAI

Pada bab II penulis menguraikan tentang sejarah singkat, visi dan misi, struktur organisasi, job description, dan jaringan usaha kegiatan, kinerja usaha terkini, rencana kegiatan.

BAB III : PEMBAHASAN

Pada bab III penulis meguraikan mengenai kredit dan kredit modal kerja.

BAB IV :KESIMPULAN DAN SARAN

Pada bab IV penulis menguraikan kesimpulan dan saran.

BAB II

PT BANK RAKYAT INDONESIA KANCA BINJAI 2.1 Sejarah Singkat

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan bank pemerintahan yang beroperasi pertama kali di Indonesia. Dalam perkembangannya BRI sudah mengalami beberapa kali perubahan nama dan status yang memiliki kaitan erat dengan sejarah perjuangan bangsa Indonesia. perubahan–perubahan yang dilakukan BRI tentunya mengandung arti penting bagi perkembangan dan pertumbuhan BRI. Hal ini sejalan dengan cita-cita dan tujuan BRI yang tertuang dalam visi dan misi BRI dalam melayani nasabah.

Dalam pelaksanaan operasionalnya PT. Bank Rakyat Indonesia (Persero) Tbk Kanca Binjai dijalankan oleh para pegawai yang memiliki kesadaran akan tanggung jawab yang besar sesuai yang telah ditentukan dalam job description masing-masing bagian sesuai dengan struktur organisasi perusahaan.

BRI merupakan salah satu bank tertua di Indonesia. BRI didirikan di Purwokerto oleh Randen Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto”. Inilah lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi), dan menjadi cikal bakal BRI. Tanggal pendirian bank tersebut pada 16 Desember 1895, kemudian dijadikan sebagai hari kelahiran BRI.

Kegiatan BRI sempat terhenti pada masa perang mempertahankan kemerdekaan pada tahun 1948. Operasi BRI baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan merubah nama menjadi Bank Rakyat Indonesia Serikat.

Sejak 1 agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk, yang masih digunakan sampai dengan saat ini.

2.2 Visi dan Misi PT Bank Rakyat Indonesia

PT Bank Rakyat Indonesia terdapat visi dan misi sebagai berikut:

Visi PT Bank Rakyat Indonesia

menjadi bank komersial terkemuka dan terbuka yang selalu mengutamakan kepuasan nasabah semua para nasabah yang ada diseluruh indonesia.

Misi PT Bank Rakyat Indonesia

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan

melaksanakan praktek Good Corporate Governance (GCG) dengan sangat baik.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

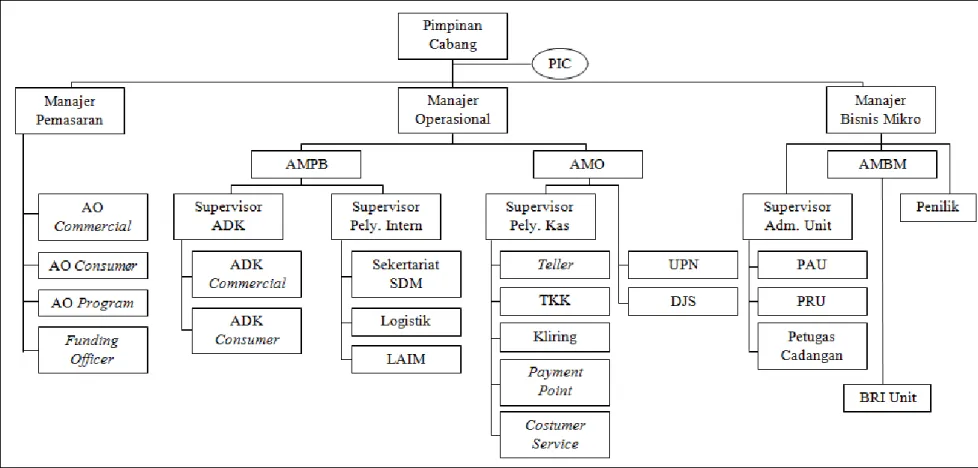

2.3 Struktur Organisasi

Gambar 2.1 Struktur Organisasi

sumber : PT Bank Rakyat Indonesia Kanca Binjai

2.4 Job Description

PT Bank Rakyat Indonesia (Persero) Tbk dipimpin oleh seorang direktur utama yang bertanggung jawab untuk mengelola operasional perusahaan dan karyawannya sesuai dengan keseluruhan kebijakan yang digariskan oleh pemerintah. Tugas direktur utama dibantu oleh beberapa direktur, dan masing-masing direktur memimpin direktur yaitu:

1. Direktorat Operasi

Sesuai dengan maksud dan tujuan, visi dan misi, serta rencana jangka panjang perusahaan, memimpin dan memastikan terwujudnya tujuan perusahaan, serta bertanggung jawab atas operasional perusahaan di bidang operasional dan pemeliharaan bank.

2. Direktorat SDM dan Umum

Bertanggung jawab untuk mengelola dan memastikan pelaksanaan tujuan Perusahaan berdasarkan tujuan dan tugas, visi dan misi Perusahaan dan Rencana Jangka Panjang Perusahaan, serta bertanggung jawab untuk menjalankan Perusahaan di bidang manajemen sumber daya manusia. dan pengembangan. , kegiatan umum dan hukum perbankan.

3. Direktorat Keuangan

Sesuai dengan maksud dan tujuan, visi dan misi, serta rencana jangka panjang perusahaan, memimpin dan Perusahaan dalam bidang memastikan

terwujudnya tujuan perusahaan, serta bertanggung jawab atas jalannya perusahaan dalam bidang Keuangan, Teknologi, dan Informasi, serta Pengelolaan Manajemen Risiko Perbankan.

4. Direktorat Bisnis Komersial

Bertanggung jawab untuk mengelola dan memastikan pelaksanaan tujuan Perusahaan berdasarkan tujuan dan tugas, visi dan misi Perusahaan dan Rencana Jangka Panjang Perusahaan, serta bertanggung jawab untuk menjalankan Perusahaan di bidang Pengembangan Bisnis Komersial dan Pemasaran Bisnis Konmersial Perbankan.

5. Direktorat Bisnis Konsumer

Sesuai dengan maksud dan tujuan, visi dan misi, serta rencana jangka panjang perusahaan, memimpin dan Perusahaan dalam bidang memastikan terwujudnya tujuan perusahaan, serta bertanggung jawab atas jalannya Perusahaan dalam bidang Pengembangan Bisnis Konsumer dan Pemasaran Bisnis Konsumer Perbankan.

6. Direktorat Jaringan dan Layanan

Bertugas merencanakan, merumuskan dan mengembangkan kebijakan perusahaan di bidang teknologi agar dapat bersaing di pasaran dunia.

7. Direktorat Bisnis Kelembagaan dan BUMN bisnis.

Sesuai dengan maksud dan tujuan, visi dan misi, serta rencana jangka panjang perusahaan, memimpin dan Perusahaan dalam bidang memastikan

terwujudnya tujuan perusahaan, serta bertanggung jawab atas jalannya Perusahaan dalam menjalin kelembagaan dan BUMN bisnis dipasaran dunia.

8. Direktorat Manajemen Resiko Kredit

Bertanggung jawab untuk mengelola dan memastikan pelaksanaan tujuan Perusahaan berdasarkan tujuan dan tugas, visi dan misi Perusahaan dan Rencana Jangka Panjang Perusahaan, serta bertanggung jawab untuk menjalankan Perusahaan di bidang Manajemen Risiko Kredit.

9. Direktorat Kepatuhan

Sesuai dengan maksud dan tujuan, visi dan misi, serta rencana jangka panjang perusahaan, memimpin dan Perusahaan dalam bidang memastikan terwujudnya tujuan perusahaan, serta bertanggung jawab atas jalannya Perusahaan dalam bidang Kepatuhan Perbankan.

10. Direktorat Usaha Mikro, Kecil, dan Menengah Bisnis

Bertanggung jawab untuk mengelola dan memastikan pelaksanaan tujuan Perusahaan berdasarkan tujuan dan tugas, visi dan misi Perusahaan dan Rencana Jangka Panjang Perusahaan, serta bertanggung jawab untuk menjalankan Perusahaan dalam menjalin hubungan usaha mikro, kecil, dan menengah bisnis perbankan.

2.5 Jaringan Usaha Kegiatan

Jaringan Usaha Kegiatan perbankan yang ditawarkan antara lain : 1. Simpedes

Simpedes merupakan simpanan yang termasuk dalam kelompok tabungan.

Simpedes adalah simpanan masyarakat pedesaan di BRI, termasuk dalam kelompok tabungan yang pengambilan maupun penyetorannya tidak dibatasi dalam jumlah maupun frekuensi sepanjang saldo mencukupi.

Simpedes mulai diperkenalkan kepada masyarakat pada November 1984, dimaksudkan untuk menghimpun dana masyarakat guna menunjang sumber dana Kupedes. Dengan adanya fasilitas online dan sebagian besar BRI Unit telah terhubung dengan jaringan online, masyarakat dapat menikmati transaksi online maupun melakukan transaksi melalui ATM.

Ketentuan saldo mengendap sebesar Rp. 50.000, bila selama tiga bulan berturut-turut tidak ada transaksi dan rekening tersebut kosong, rekening Simpedes akan tertutup secara otomatis.

2. Britama

Britama merupakan simpanan masyarakat dalam bentuk tabungan yang dilayani di Kanca dan BRI Unit yang sudah online, yang pengambilan maupun penyetorannya tidak dibatasi selama saldo masih mencukupi.

Saldo mengendap sebesar Rp. 50.000 agar 33 tabungan tetap aktif. Tidak

ada transaksi selama tiga bulan berturut-turut dan tidak ada saldo mengendap, rekening Britama akan tertutup secara otomatis.

3. Deposito BRI (DepoBRI)

Deposito BRI adalah simpanan berjangka yang dikeluarkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk yang penarikannya hanya dapat dilakukan dalam jangka waktu yang telah diperjanjikan antara penyimpan dengan bank. Tanda bukti atas simpanan deposito di BRI Unit adalah Bilyet DepoBRI yang resmi diterbitkan oleh PT. Bank Rakyat Indonesia (Persero) Tbk atas nama pemiliknya dan tidak dapat diperjualbelikan seperti halnya sertifikat deposito maupun dipindahtangankan kepada orang lain tanpa surat kuasa pemiliknya.

4. Kupedes

Kupedes adalah Kredit Umum Pedesaan yang diberikan oleh BRI Unit kepada masyarakat yang bersifat individual, selektif dan berbungan wajar untuk mengembangkan atau meningkatkan usaha kecil yang layak.

Kupedes yang diberikan kepada masyarakat ada beberapa jenis, antara lain Kupedes Komersil untuk pedagang atau usaha dan Kupedes Golbertap (Golongan Masyarakat Berpenghasilan Tetap), yang termasuk dalam Golbertap menurut Surat Edaran Kanpus BRI S.112- DIR/BUD/8/89 yaitu:

• Semua Pegawai Negeri Sipil 34

• Pensiunan dari Gobeltrap

• Pegawai tetap dari perusahaan swasta

• Pegawai BUMN 5. KUR Mikro

KUR merupakan singkatan dari Kredit Usaha Rakyat yaitu kredit/pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi (UMKM-K) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif. KUR merupakan program yang dicanangkan oleh pemerintah namun sumber dananya sepenuhnya berasal dari dana bank. Penyaluran KUR diatur oleh pemerintah melalui Peraturan Menteri Keuangan No. 135/PMK.05/2008 tentang fasilitas Penjaminan Kredit Usaha Rakyat yang telah diubah dengan Peraturan Menteri Keuangan No. 10/PMK.05/2009. Pemerintah memberikan penjaminan terhadap resiko KUR sebesar 70% sementara sisanya sebesar 30% ditanggung oleh pihak bank. Bank BRI menyediakan fasilitas penyaluran KUR yang hanya ditujukan untuk usaha yang termasuk golongan usaha mikro, kemudian program itu disebut KUR Mikro. Program KUR Mikro ini diberikan dalam rangka meningkatkan

akses UMKM dan Koperasi pada sumber pembiayaan dalam rangka mendorong pertumbuhan ekonomi nasional.

6. Penerimaan Pembayaran

Disamping menyediakan jasa-jasa perbankan seperti diatas, BRI Unit Dipatiukur juga melayani penerimaan pembayaran, seperti penerimaan pembayaran PBB, penerimaan pembayaran pendaftaran Universitas, dan pembayaran dari leasing.

2.6 Kinerja Usaha Terkini

Setiap Instansi tentu mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga dengan BRI Kanca Binjai, terus berupaya agar tujuan sebagai perbankan terbaik dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin, dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan instansi di bagian Administrasi Kredit adalah Meningkatkan perkreditan , Meningkatkan Penataan Pengelolaan perkreditan untuk nasabah, Mengoptimalkan Pengelolaan pemasukkan dan pengeluaran peminjaman, Mengukur sejauh mana visi dan misi telah tercapai tujuan strategi dirumuskan berdasarkan visi dan misi BRI, BRI juga

segenap jajaran instansi perbankan dengan mempertimbangkan segenap sumber daya yang dimiliki. Kegiatan yang dilakukan oleh Administrasi Perkreditan adalah Menyusun Laporan Perkreditan yang Berkualitas, Meningkatnya Kemandirian Pengelolaan data peminjam, Meningkatnya Pelaksanaan Pengelolaan Perkreditan.

2.7 Rencana Kegiatan

Rencana Kegiatan Bank, membuat perencanaan bank secara tertulis yang mencakup targetpasar dan produk yang ditawarkan, target dana, target ekspansi kredit, anggaran yang akandigunakan, serta penetapan penanggunjawab pemasaran dan haruslah merupakan pasar sasaranyang paling menguntungkan serta memperhatikan kebutuhan, keinginan dan permasalahan yangdihadapi calon nasabah.

• Kegiatan Pemasaran Bank, setiap unit kerja bank harus benar-benar mengetahui secara detailproduk yang nantinya akan mereka pasarkan sehingga siap untuk melayani nasabah dalammenggali informasi tentang produk yang ditawarkan baik melalui sarana iklan, media publisitas,promosi penjualan dan penjualan pribadi.

• Pengawasan Pemasaran Bank, dengan melakukan evalusai yang dapat dilakukan disetiappertengahan tahun oleh penanggunjawab pemasaran, sehingga apabila terdapat ketidaksesuaiandengan rencana dapat dilakukan tindakan korektif untuk mencapai target pasar.

BAB III PEMBAHASAN

3.1 Kredit

3.1.1 Pengertian Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam memjnjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentun dengan pemberian bunga sebagaimana dimaksud dalam Undang-Undang Nomor 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan

3.1.2 Unsur-Unsur Dalam Kredit

Berdasarkan pengertian kredit diatas, terdapat unsur-unsur dalam kredit sebagai berikut :

• Adanya dua pihak, yaitu pembeli kredit (kreditur) dan penerima kredit (nasabah/debitur).

• Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating penerima kredit.

• Adanya persetujuan, berupa kesepakatan pihak kreditur dengan pihak lainnya yang berjanji membayar dari penerima kredit Kepada pemberi kredit. Janji bayar bisa berupa lisan, tertulis (akad kredit) ataupun berupa instrument (credit instrument).

• Adanya penyerahan barang, jasa atau uang dari kreditur kepada debitur

• Adanya unsur waktu. Unsur waktu merupakan unsur essential kredit

• Adanya unsur resiko baik dipihak kredit maupun pihak debitur

• Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit

3.1.3 Jenis-Jenis Kredit

Jenis-jenis Kredit dapat dibedakan berdasarkan tujuan penggunaan, jangka waktu, pihak penerima kredit, sector ekonomi, sifat, bentuk, sumber dana, akad jaminan dan lain-lain. Pada artikel ini penulis hanya membahas berdasarkan jangka waktu dan tujuan penggunaan saja.

Jenis kredit berdasarkan jangka waktu, sebagai berikut (Ferry Fitriadi, 2016) :

• Kredit jangka pendek (short term credit) adalah suatu bentuk kredit yang berjangka waktu dari satu tahun.

• Kredit jangka waktu menengah (intermediate term credit) adalah suatu bentuk kredit yang berjangka waktu dari satu tahun hingga tiga tahun.

• Kredit jangka Panjang (long term credit) adalah suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

• Demand loan atau Call loan adalah suatu bentuk kredit yang setiap waktu dapat diminta kembali.

Jenis kredit berdasarkan tujuan penggunaan, sebagai berikut (Ferry Fitriadi, 2016) :

• Kredit Modal Kerja (KMK) adalah kredit yang dipergunakan untuk keperluan menambah modal kerja perusahaan, seperti pembelian bahan baku, biaya produksi, pemasaran dan lain-lain.

Sebagai contoh, KMK untuk pembiayaan persediaan. Jangka waktu kredit ini paling lama 3 tahun.

• Kredit Investasi (KI) adalah kredit yang diberikan untuk membiayai kebutuhan barang-barang modala dalam rangka rehabilitasi, modernisasi, perluasan, pendirian proyek baru, dan/atau kebutuhan lainnya terkait investasi. Jangka waktu kredit investasi terdiri dari menengah atau panjang.

• Kredit konsumtif (KK) adalah kredit yang diberikan kepada perorangan yang dapat diajukan secara perorangan, kelompok atau melalui perusahaan untuk keperluan konsumtif ini adalah kredit perumahan, kredit kendaraan bermotor, kredit untuk pembelian alat-alat rumah tangga, kredit untuk pembayaran sewa/kontrak rumah, termasuk juga kredit profesi untuk pengembangan profesi tertentu seperti dokter, akuntan, notaris, dan lain-lain.

3.1.4 Tujuan dan Fungsi Kredit

Dibawah ini tujuan dan fungsi dari kredit sebagai berikut (Wealth Mgmt OCBC NISP, 2020) :

a. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan, hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu nasabah yang memerlukan dana, baik dan untuk investasi maupun dana untuk modal kerja atau

konsumsi. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

c. Membantu Pemerintah

Tujuan kredit lainnya adalah membantu pemerintah dalam berbagai bidang. Semakin banyak kredit, berarti semakin banyak pula kucuran dana untuk peningkatan pembangunan di berbagai sektor terutama sektor rill.

Keuntungan bagi pemerintah dalam pemberian kredit oleh dunia perbankan adalah (Wealth Mgmt OCBC NISP, 2020) :

a) Penerimaan pajak dari keuntungan yang diperoleh nasabah dari bank.

b) Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha baru, sehingga dapat menyedot tenaga kerja yang masih menganggur.

c) Meningkatkan jumlah barang dan jasa, bahwa sebagian besar yang disalurkan akan dapat meningkatkan jumlah produksi barang dan jasa yang beredar di masyarakat, sehingga masyarakat memiliki banyak pilihan.

d) Menghemat devisa, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi di

dalam negeri dengan fasilitas kredit yang ada, jelas akan dapat menghemat devisa negara.

e) Meningkatkan devisa negara apabila kredit yang dibiayai adalah keperluan ekspor.

Kredit memiliki peranan yang sangat penting dalam perekonomian.

Secara garis besar, fungsi kredit dalam perekonomian adalah sebagai berikut (Ferry Fitriadi, 2016):

• Kredit meningkatkan daya guna dari uang/modal.

• Kredit meningkatkan daya guna suatu barang.

• Kredit meningkatkan peredaran dan lalu lintas uang.

• Kredit menimbulkan kegairahan berusaha masyarakat.

• Kredit sebagai alat stabilisai ekonomi.

• Kredit sebagai jembatan untuk peningkatan pendapatan nasional.

3.2 Kredit Modal Kerja

3.2.1 Pengertian Kredit Modal Kerja

Salah satu usaha dari bank adalah memberi fasilitas kredit kepada nasabah. Kredit modal kerja merupakan salah satu jenis-jenis kredit yang diberikan kepada nasabah. Kredit Modal Kerja (KMK), yaitu kredit untuk modal kerja perorangan atau badan usaha dalam rangka pembiayaan aktiva lancar.

Kredit Modal Kerja adalah fasilitas kredit yang diberikan bank kepada pelaku usaha, baik UMKM maupun korporat, dalam rangka pembiayaan terhadap modal kerja atau modal usaha dan membiayai operasional yang berhubungan dengan penggandaan barang maupun proses produksi sampai barang tersebut terjual. (wartaekonomi.co.id, 2020)

Fasilitas Kredit Modal Kerja (KMK) yang diberikan baik dalam rupiah atau valuta asing untuk memenuhi modal kerja yang habis dalam satu siklus usaha dalam jangka waktu maksimal 1 tahun. Pemberian KMK ini bisa ke perorangan atau badan usaha yang berencana mengembangkan usahanya.

Jenis pinjaman KMK diantaranya adalah pinjaman rekening koran yang mana sebuah fasilitas yang diberikan untuk nasabah melakukan penarikan kapan saja melalui rekening korannya hingga plafon tertentu dengan menggunakan cek atau BG. Pinajaman modal ini memiliki jangka waktu yang pendek, yaitu satu tahun. Selama satu tahun tersebut nilai pencairan kredit maksimal 70% dari total kebutuhan akan modal kerja dengan jaminan yaitu usaha itu sendiri.

Dengan demikian KMK diharapkan bisa membantu wirausahawan kecil yang memang membutuhkan modal lebih untuk menunjang usaha mereka.

3.2.2 Tujuan dan Manfaat Kredit Modal Kerja

1. Keuntungan Bank

Keuntungan diperoleh dalam bentuk bunga yang di terima oleh bank sebagai balas jasa dan biaya administrasi kredit yang di bebankan kepada nasabah.

Keuntungan dari bunga ini merupakan dana yang di gunakan untuk kelangsungan atau opersari kegiatan usaha bank.

2. Pengembangan Usaha Nasabah

Bank dapat mendorong usaha masyarakat dengan memberikan fasilitisa kredit. Kredit yang diberikan dapat berupa kredit untuk dana investasi atau dana untuk modal kerja. Kredit yang diterima oleh nasabah baik perorangan maupun badan usaha dapat digunakan untuk pengembangan dan perluasan usahanya.

3. Peningkatan Perekonomian

Kredit mempunyai pengaruh terhadap perekonomian negara.

Dengan penyaluran kredit dapat meningkatkan pembangunan diberbagai sektor. Kredit modal kerja akan memperluas usaha yang berdamoak pada penigkatan kebutuhan tenaga kerja sehingga dapat mengurangi pengangguran.

Manfaat Kredit Modal Kerja (Glints.com, 2021) :

1. Membayar berbagai kewajiban perusahaan tepat waktu

2. Melancarkan operasional perusahaan, termasuk dari segi produksi, distribusi, dan memperoleh barang yang di butuhkan

3. Mempercepat pemgembangan usaha perusahaan 4. Melindungi perusahaan dari krisis modal kerja

5. Memastikan adanya dana yang cukup untuk melayani konsumen

Dengan manfaat-manfaat diatas, tidak heran jika KMK diminati para pelaku bisnis.

3.2.3 Analisis 5C dalam Kredit Modal Kerja

Analisis 5C merupakan sistem yang digunakan bank atau pemberi pinjaman lainnya untuk mengukur kelayakan kredit dari seorang calon peminjam. Dengan memahami 5C dari prinsip pemberian kredit, anda dapat lebih memahami bagaimana bank mempersiapkan diri untuk memenuhi kriteria mereka.

Ada 5 bagian dalam analisis 5C, yaitu (pedoman perlaksaan kredit BRI, 2018):

1. Analisis karakter

Analisis mengenai karakter, bertujuan untuk menilai tingkat

BRI, seperti : bagaimana debitur memberikan informasi tentang perusahaannya kepada BRI, apakah debitur menghormati/menepati perjanjian sesuai dengan yang telah diperjanjikan, dll.

2. Analisis kemampuan

Analisis ini bertujuan mengukur tingkat kemampuan membayar dari pemohon yang antara lain di pengaruhi oleh faktor :

1. Aspek Manajemen

Yaitu kemampuan pengelolaan perusahaan 2. Asperk Produksi

Bertujuan untuk mengetahui kemampuan pemohon, anatara lain : kemampuan daya saing produk yang dihasilkan atau diperdagangkan, kemampuan pemohon untuk berproduksi atau berdagang secara berkesinambungan, dan lain-lain.

3. Aspek Pemasaran

Bertujuan untuk menilai kemampuan pemohon dalam memasarkan produknya

4. Aspek Personalia

Bertujuan untuk menilai kemapuan perusahaan daru sisi kuantitas maupun kualitas tenaga kerja yang mendukung aktivitas perusahaan dan kemampuan perusahaan

memelihara hubungan baik antara tenaga kerja dengan pemilik perusahaan.

5. Aspek Finansial

Beberapa hal yang perlu diperhatikan Pejabat Pemrakarsa dalam melakukan analisis aspek finansial antara lain adalah

• Laporan keuangan yang diberikan oleh nasabah secara berkala

• Mengingat karakteristik bisnis UMKM dimana rata-rata debitur/calon debitur belum mampu menyediakan laporan keuangan dalam bentuk Neraca dan Laba-Rugi, maka dalam hal RM membantu debitur/calon debitur menyusun seluruh catatan-catatan transaksinya tersebut dalam bentuk Neraca Laba-Rugi, maka proses recasting telah sekaligus dilakukan oleh RM pada saat membantu debitur/calon debitur menyusun Neraca dan Laba/Rugi tersebut.

• Laporan keuangan yang digunakan sebagai dasar analisis pemberian kredit dapat berupa laporan keuangan yang telah diaudit atau belum diaudit.

• Dalam hal laporan keuangan telah diaudit, agar disebutkan secara jelas akuntannya, opininya dan hal-hal lain yang mencolok dalam laporan keuangan tersebut. Laporan keuangan audited yang dapat diterima adalah laporan keuangan perusahaan yang telah mendapatkan opini yang dikeluarkan oleh akuntansi publik sekurangn-kurangnya pendapat wajar dengan pengecualian. Pedoman mengenai penggunaan akuntan publik untuk audit laporan keuangan diatur tersendiri.

• Laopran keuangan yang dapat digunakan sebagai dasar untuk analisis adalah laporan keuangan minumal 3 (tiga) periode terakhir. Laporan keuangan periode akhir adalah maksimum tiga bulan sebelum bulan pengajuan.

• Memperhatikan secara cermat seluruh rasio keuangan usaha pemohon selama minimal 3 (tiga) periode terakhir, proyeksinya, kaitannya dengan kapasitas produksi yang tersisa dan kondisi pasar rasio keuangan yang perlu diperhatikan antara lain meliputi (pedoman pelaksanaan kredit BRI, 2018) :

a. Liquidity Ratio, yang membahas mengenal Quick Ratio dan Current Ratio.

b. Leverage Ratio, yang membahas mengenai Debt Equity Ratio dan Debt to Asset Ratio.

c. Rentabilitas, yang membahas mengenal Profit Margin, Return on Equity, Return On Assets, Return On Investment dan

Interest Coverage Ratio.

d. Working Capital Turn Over e. Working Capital Turn Over 3. Analisis Modal

Tujuan analisis modal adalah mengukur kemampuan usaha pemohon

untuk mendukung pembiayaan dengan modalnya sendiri (own share). Semakin besar kemampuan modal berarti semakin besar

porsi

pembiayaan yang didukung oleh modal sendiri atau sebaliknya 4. Analisis Kondisi/Prospek Usaha

Untuk mengetahui prospektif atau tidaknya suatu usaha yang akan dibiayai, hasil analisis kualitatif merupakan kesimpulan dari analisis

kondisi, ahar memperhatikan hasil kajian/analisis makro ekonomi yang dikeluarkan ileh devisi CDS. Analisis makro dan prospek industri yang dimaksud adalah sebagai berikut :

• Analisis Makro

Analisis makro ekonomi meliputi pertumbuhan permintaan dan penawaran, indikator makro sepert inflasi dan nilai tukar, kebijakan pemerintah dan kebijakan makro lainnya, kondisi sosial dan politik, dan keamanan. Analisis makro bertujuan untuk mengetahui kondisi makro dan pengaruhnya terhadap prospek industri ke depan.

• Analisis Prospek Industri

Analisis prospek industri difokuskan untuk mengetahui bahwa usaha yang dibiayai masih meiliki prospek yang positif.

5. Analisis Agunan Kredit

Pada prinsipnya dalam pemberian Kredit Bank harus meminta agunan untuk kredit tersebut. Agunan tersebut dapat berupa proyek yang dibiayai dan agunan tambahan, oleh karena itu penilaian terhadap agunan wajib dilakukan sesuai prinsip kehati-hatian dan menggambarkan obyektivitas penilaian yang wajar atas agunan kredit dimaksud.

3.2.4 Tujuan dan Manfaat Analisis 5C

Tujuan dan manfaat dari analasis 5C adalah untuk memberikan keyakinan

kepada bank bahwa sifat atau watak dari orang-orang yang akan memberikan pembiayaan benar-benar dapat dipercaya dan untuk mengetahui iktikad baik dari calon nasabah sehingga dapat di lihat sejauh mana kemampuan yang baik dari calon nasabah apabila di berikan jaminan.

3.2.5 Analisis 5P dalam Penyaluran Kredit

Ada 5 bagian pada analisis 5P, yaitu (Novia Latifatus Sholeha, 2019):

1. porty (golongan)

Porty (golongan) dari calon-calon peminjam bank perlu menggolongkan calon debiturnya menjadi beberapa golongan menurut character yaitu calon nasabah memiliki watak, moral dan sifat-sifat pribadi yang baik. Penilaian terhadap karakter ini dilakukan untuk mengetahui tingkat kejujuran, integritas, dan kemampuan dari calon nasabah debitur untuk memenuhi kewajiban dan menjalankan usahanya. Informasi dapat diperoleh oleh bank melalui riwayat hidup, capacity yaitu kemampuan calon nasabah debitur untuk mengelola kegiatan usahanya dan mampu melihat prospektif masa depan, sehingga usahanya akan dapat

berjalan dengan baik dan memberikan keuntungan, yang menjamin bahwa ia

mampu melunasi utang pembiayaan dalam jumlah dan jangka waktu yang telah ditentukan, dan capital yaitu adalah lembaga harus terlebih dahulu melakukan penelitian terhadap modal yang dimiliki oleh pemohon dana. Penyeledikan ini tidaklah hanya semata-mata didasarkan pada besar kecilnya modal, akan tetapi lebih difokuskan kepada bagaimana distribusi modal ditempatkan oleh pengusaha tersebut. Sehingga segala yang telah ada dapat berjalan secara sumber yang telah ada dapat berjalan secara efektif.

Penggolongan

ini akan memberi arah analisis bank bagaimana ia harus bersikap.

2. Purpose (tujuan)

Bank mencari data tentang tujuan atau keperluan penggunaan kredit. Apa tujuan sebenarnya (real purpose) dari kredit tersebut, apakah mempunyai aspek-aspek sosial positif yang luas atau tidak.

Bagaimana keterkaitan ke hulu (backward linkage) dan keterkaitan ke hilir (forward linkage). Selanjutnya kreditur/pemberi kredit juga harus meneliti apakah kreditnya benar-benar digunakan sesuai tujuan semua.

3. Profitability (kemapuan untuk mendapatkan keuntungan)

Maksud dari Profitability disini bukanlah keuntungan yang dicapai oleh debitur semata-mata, melainkan pula dinilai dan dihitung keuntungan-keuntungan yang mungkin akan dicapai oleh bank, andaikata memberikan kredit terhadap debitur tertentu, dibandingkan dengan kalau kepada debitur lain atau kalau tidak memberikan sama sekali.

4. Payment (pembayaran)

Bank mencari data tentang bagaimana perkiraan pembayaran kembali pinjaman yang akan diberikan. Setelah diketahui real purpose dari kredit tersebut, maka perlu diestimasi kemungkinan besarnya pendapatan yang akan dihasilkan. Sehingga pihak kreditur dapat menghitung kemampuan dan kekuatan debitur untuk membayar kembali kreditnya, sekaligus dapat ditentukan cara pembayaran dan jangka waktu pengembalian kredit.

5. Protection (perlindungan)

Proteksi dimaksudkan untuk berjaga-jaga terhadap hal-hal yang tidak diduga sebelumnya, maka bank perlu untuk melindugi kredit yang diberikannya antara lain dengan jalan meminta jaminan dari debiturnya bahkan mungkin pula baik jaminan maupun kreditnya

Prinsip 5P disini menganalisa kredit yang akan diberikan oleh bank lebih mendalam. Bank harus menelaah lebih dalam lagi tujuan dari pemberian kredit

tersebut. Untuk mewujudkan bank dapat melakukan controlling terhadap penggunaan kredit tersebut. Dari hasil analisa tersebut kemudian bank melakukan analisa selanjutny, yakni mengenai besarnya keuntungan yang akan diperoleh oleh calon debitur dari hasil usahanya tersebut. Hal ini sangat penting berkaitan dengan kekuatan calon debitur dalam mengembalikan kredit tersebut. Untuk mengantisipasi kemungkinan kredit macet bank perlu memperhatikan jaminan yang diberikan oleh calon debitur. Untuk objek jaminan obligasi korporasi tanpa jaminan tidak diperlukan adanya asuransi, namun untuk objek jaminan obligasi korporasi dengan jaminan ada baiknya bank meminta calon debitur mengasuransikan objek jaminan tersebut.

BAB IV

KESIMPULAN DAN SARAN 4.1 kesimpulan

Setelah peneliti melakukan topik penelitian mengenai Analisis Penyaluran Kredit Modal Kerja pada Bank BRI Kanca Binjai dan melihat hasil dari analisis 5C dan 5P dalam proses dan prosedur penyaluran kredit modal kerja, Bahwa terdapat kesimpulan sebagai berikut :

1. Dalam pemberian kredit pihak bank tetanggungjawab berdasarkan uraian prosedur yang telah ditetapkan.lah melakukan tugas

2. Sistem pemberian kredit modal kerja kepada nasabah atau calon peminjam telah efektif.

3. Sistem analisis 5C dan 5P dilaksanakan dengan baik dan melibatkan bagian fungsi yang mempunyai tugas dan tanggung jawab terpisah sebagai bagian syarat pemberian kredit.

4. Surat ataupun dokumen penting nasabah peminjam diarsipkan dalam lemari yang tersusun rapi

5. Hambatan dalam penyusunan berkas adalah terdapatnya data nasabah yang tidak tersusun rapi dan tidak berurutan sehingga membutuhkan waktu dalam proses penyusunannya.

4.2 saran

Saran menurut penulis dibawah ini bersumber pada kesimpulan yang telah disampaikan dalam presentase sebelum ini. Saran yang mungkin berguna untuk kepentingan perusahaan maupun pembaca dimasa mendatang yaitu tetap melakukan atau menjalankan Analisis 5C dan 5P dalam penyaluran Kredit Modal Kerja agar nilai-nilai yang terkandung dalam analisis tersebut selalu dilaksanakan dan tetap menjaga kinerja perkreditan agar selalu mendapat penilaian baik .

DAFTAR PUSTAKA

Asne, Nindy. (2014). TUGAS TOU 1 - PT Bank Rakyat Indonesia (persero) Tbk Dalam Berorganisasi. http://nindyasne.blogspot.com/2014/11/tugas-tou-1-pt- bank-rakyat-indonesia.html. Diakses pada 05 November 2014.

Jupinof, Siti Laura. (2017). Pentingnya Prinsip 5C, 5P, 3R Dalam Pemberian Kredit.

http://sitilaurajupinof.blogspot.com/2017/10/pentingnya-prinsip-5c-5p-3r- dalam_8.html. Diakses pada 08 Oktober 2017.

Nurul, Hanifah. (2021). 17 Jenis Pinjaman Bank BRI – Syarat Pengajuan dan Tabelnya. https://lifepal.co.id/media/5-jenis-pinjaman-bri-yang-bisa-jadi- pilihan-saat-butuh-uang/. Diakses pada 7 Mei 2021.

Sholeha, Novia Latifatus. (2019). Analisis Prinsip 5P (Party, Purpose, Payment, Profitability,Protection).

http://repository.iainbengkulu.ac.id/3913/1/NOVIA%20LATIFATUSSHOLE HA.pdf. Diakses pada 14 Agustus 2019.

Ruangmom.com. (2020, 28 Agustus). Pengertian Kredit, Tujuan dan Fungsinya.

diakses pada 28 Agustus 2020, dari https://www.ruangmom.com/kredit.html.

Fitriadi, Ferry. (2016). Pengertian Kredit, Unsur, Fungsi, dan Jenisnya.

https://www.kreditpedia.net/pengertian-kredit-unsur-fungsi-dan-jenis/.

Diakses pada 2016-2021.