vii ABSTRAK

Struktur modal menjadi kunci utama dalam keberhasilan perusahaan untuk dapat bersaing dengan perusahaan lain. Oleh karena itu, sangat penting untuk melihat faktor apa saja yang berperan dalam keputusan struktur modal perusahaan. Penelitian ini bertujuan untuk mengetahui apakah struktur aktiva dan profitabilitas memiliki pengaruh terhadap struktur modal. Sampel penelitian ini ditentukan dengan metode purposive sampling. Objek penelitian yang diambil adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2009. Sampel yang digunakan 20 perusahaan. Metode yang digunakan dalam penelitian ini adalah kausal eksperimental. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa secara parisal struktur aktiva tidak memiliki pengaruh signifikan terhadap struktur modal, secara parsial profitabilitas tidak memiliki pengaruh signifikan terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di BEI periode 2007-2009. Perusahaan makanan dan minuman menggunakan aktiva tetap jenis khusus sehingga sulit dijadikan sebagai jaminan. Jika biaya naik maka profitabilitas akan terganggu.

viii

ABSTRACT

Capital structure is the key of success for the company to compete with other companies. Therefore, it is very important to look what factors play a role in the decision of the company's capital structure .This study aims to determine whether the asset structure and profitability have an influence on the capital structure. The research sample was determined by the method of purposive sampling. The object of research is taken from food and beverage companies listed in Indonesia Stock Exchange 2011-2013 period. 20 companies have been selected as samples. The method used in this research is descriptive verification. Data analysis techniques used in this research is multiple linear regression analysis technique. The result of this research is partial the asset structure has no significant effect on capital structure, partially profitability has no significant effect on the capital structure of food and beverage companies listed on the Stock Exchange 2007-2009 period, simultaneous asset structure and profitability did not have a significant correlation with the capital structure of food and beverage companies listed Indonesia Stock Exchange. Food and beverage companies using a specific fixed assets is hard to make aguarantee of debt.If the cost price goes up than the profitability will have some interference.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

PERNYATAAN PUBLIKASI TUGAS AKHIR ... iv

KATA PENGANTAR ... v

2.1.1.3 Komponen Struktur Modal ... 11

2.1.1.4 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 14

2.1.1.5 Pecking Order Theory ... 16

2.3 Pengembangan Hipotesis ... 25

2.3.1 Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 25

2.3.2 Pengaruh Profitabilitas Terhadap Struktur Modal... 26

2.3.3 Model Penelitian ... 27

BAB III METODE PENELITIAN... 28

3.1 Jenis Penelitian ... 28

3.2 Populasi dan Sampel ... 28

3.3 Definisi Operasional Variabel ... 30

3.4 Teknik Pengumpulan Data ... 31

3.5 Teknik Analisis Data ... 32

x

3.6.1 Uji Normalitas ... 40

3.6.2 Uji Multikolinearitas ... 34

3.6.3 Uji Heterokedastisitas ... 34

3.6.4 Uji Autokorelasi ... 35

3.7 Uji Hipotesis ... 36

3.7.1 Uji Simultan (Uji Statistik F) ... 36

3.7.2 Uji Parsial (Uji Statistik t)... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 37

4.1 Hasil Penelitian ... 38

4.1.1 Deskripsi Variabel Penelitian ... 38

4.1.2 Pengujian Asumsi Klasik ... 39

4.1.2.1 Uji Normalitas ... 39

4.1.2.2 Uji Multikolinearitas ... 41

4.1.2.3 Uji Heterokedastisitas ... 42

4.1.2.4 Uji Autokorelasi ... 43

4.1.3 Analisis Regresi Berganda ... 45

4.1.4 Pengujian Hipotesis ... 46

4.1.4.1 Uji Simultan (Uji F) ... 46

4.1.4.2 Uji Parsial (Uji t) ... 48

4.2 Pembahasan ... 49

4.3 Perbandingan dengan Hasil Riset Empiris ... 51

BAB V PENUTUP ... 52

5.1 Simpulan ... 52

5.2 Keterbatasan Penelitian ... 52

5.3 Saran ... 53

DAFTAR PUSTAKA ... 54

LAMPIRAN ... 57

xi

DAFTAR GAMBAR

xii

DAFTAR TABEL

Halaman

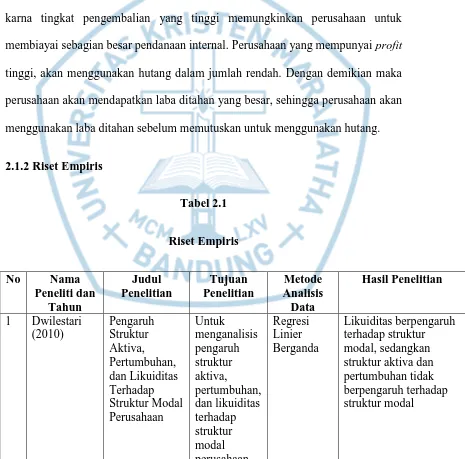

Tabel 2.1 Riset Empiris ... 20

Tabel 3.1 Definisi Operasional Variabel ... 30

Tabel 4.1 Deskripsi Variabel Penelitian ... 38

Tabel 4.2 Uji Normalitas ... 40

Tabel 4.3 Uji Multikolinearitas ... 42

Tabel 4.4 Uji Autokorelasi ... 44

Tabel 4.5 Coefficients Regresi Linier Berganda ... 45

Tabel 4.6 Uji Simultan (Uji F) ... 47

Tabel 4.7 Koefisien Determinasi Pengujian Simultan ... 47

Tabel 4.8 Uji Parsial (Uji t) ... 49

xiii

DAFTAR GRAFIK

xiv

DAFTAR LAMPIRAN

Halaman Lampiran A Debt to Equity Ratio (DER) Perusahaan-Perusahaan Makanan

dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) pada Periode tahun 2011-2013 ... 58 Lampiran B Kontribusi Industri Pengelolaan Non Migas terhadap PDB

(Dalam %) ... 59 Lampiran C Data FTA, NPM dan DER Perusahaan-Perusahaan Makanan dan

57

58 Lampiran A

Debt to Equity Ratio (DER) Perusahaan-Perusahaan Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Periode tahun 2011-2013

No.

Kode

Nama Perusahaan

DER (X)

Saham 2011 2012 2013

1 ADES PT Akasha Wira International Tbk 1.5133841 0.86061 0.66579 2 AISA PT Tiga Pilar Sejahtera Food Tbk 0.9589021 0.90197 1.13038 3 ALTO PT Tri Banyan Tirta Tbk 0.8983883 0.71828 1.77049 4 CEKA PT Wilmar Cahaya Kalbar Tbk 1.0326951 1.21771 1.02475 5 DLTA PT Delta Djakarta Tbk 0.2150875 0.24589 0.28155 6 ICBP PT Indofood CBP Sukses Makmur 0.4213987 0.32482 0.60319 7 INDF PT Indofood Sukses Makmur Tbk 0.6952088 0.73754 1.03509 8 MLBI PT Multi Bintang Indonesia Tbk 1.3022566 2.49261 0.80465

9 MYOR PT Mayora Indah Tbk 1.721957 1.70629 1.4652

10 PSDN PT Prashida Aneka Niaga Tbk 1.0426013 0.66662 0.63274 11 ROTI PT Nippon Indosari Corporindo Tbk 0.3892381 0.80758 1.315

12 SKLT PT Sekar Laut Tbk 0.7431837 0.9288 1.16247

13 STTP PT Siantar Top Tbk 0.9074319 1.15605 1.11785

14 ULTJ

PT Ultra Jaya Milk Industry and Trading Company

Tbk 0.553843 0.44394 0.39524

Rata-Rata 0.8853983 0.94348 0.95746

59 Lampiran B

Kontribusi Industri Pengelolaan Non Migas terhadap PDB (Dalam %)

No. Lapangan Usaha 2011 2012 2013 2014* 2015**

1 Industri Makanan dan Minuman 5,24 5,31 5,14 5,32 5,61 2 Industri Pengolahan Tembakau 0,92 0,92 0,86 0,91 0,94 3 Industri Tekstil dan Pakaian Jadi 1,38 1,35 1,36 1,32 1,21 4 Industri Kulit, Barang dari Kulit dan Alas Kaki 0,28 0,25 0,26 0,27 0,27 5 Industri Kayu, Barang dari Kayu dan Gabus

dan Barang Anyaman dari Bambu, Rotan dan Sejenisnya

0,76 0,70 0,70 0,72 0,67

6 Industri Kertas dan Barang dari Kertas; Percetakan dan Reproduksi Media Rekaman

0,96 0,86 0,78 0,80 0,76

7 Industri Kimia, Farmasi dan Obat Tradisional 1,59 1,67 1,65 1,70 1,81 8 Industri Karet, Barang dari Karet dan Plastik 0,92 0,89 0,80 0,76 0,74 9 Industri Barang Galian bukan Logam 0,71 0,73 0,73 0,73 0,72 10 Industri Logam Dasar 0,80 0,75 0,78 0,78 0,78 11 Industri Barang Logam; Komputer, Barang

Elektronik, Optik; dan Peralatan Listrik

1,81 1,89 1,95 1,87 1,96 12 Industri Mesin dan Perlengkapan 0,30 0,29 0,27 0,31 0,32 13 Industri Alat Angkutan 1,98 1,93 2,02 1,96 1,91

14 Industri Furnitur 0,28 0,26 0,26 0,27 0,27

15 Industri Pengolahan Lainnya; Jasa Reparasi dan Pemasangan Mesin dan Peralatan

60 Lampiran C

Data FTA, NPM dan DER Perusahaan-Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) pada Periode tahun 2011-2013

61

No. EMITEN TAHUN FTA NPM DER

1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam menghadapi persaingan era globalisasi saat ini setiap perusahaan dituntut untuk dapat melakukan fungsi-fungsi penting yang ada dalam perusahaan seperti fungsi pemasaran, fungsi penjualan, fungsi keuangan, fungsi personalia, fungsi produksi dan fungsi akuntansi secara efektif dan efisien sehingga perusahaan dapat lebih unggul dalam persaingan yang dihadapi (Dwilestari, 2010). Persaingan globalisasi ekonomi pada perusahaan tidak terlepas dengan permasalahan sumber kebutuhan dana, baik yang bersumber dari internal maupun eksternal perusahaan (Khariry & Yusidar, 2016).

Pada umumnya sumber modal kerja suatu perusahaan dapat berasal dari hasil operasi perusahaan, keuntungan dari penjualan surat-surat berharga (investaris jangka pendek), penjualan aktiva tidak lancar, penjualan saham atau obligasi (Munawir, 2007). Sumber-sumber pembiayaan modal terdiri atas permanent financing dan current financing. Sumber yang bersifat current (lancar)

untuk modal kerja variabel dapat dibagi dua internal sources dan external sources (Mulyawan, 2015).

Sumber dana internal diperoleh dari kegiatan operasi perusahaan yang biasanya terdiri atas modal saham disetor, laba yang tidak dibagi (retained earning), modal saham biasa dan saham preferen yang disetor pemilik perusahaan

BAB I PENDAHULUAN | 2

Universitas Kristen Maranatha perusahaan yaitu dana yang tidak diperoleh dari kegiatan operasi perusahaan yang dapat berupa pinjaman pihak ketiga (Sugiarto, 2009). Sumber dana eksternal dan internal yang diperoleh perusahaan memiliki tingkat risiko dan tingkat pengembalian yang berbeda-beda (Kanita, 2014).

Lampiran A menunjukkan bahwa besarnya nilai rata-rata debt to equity (DER) per tahun dari tahun 2011-2013 perusahaan-perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2011-2013 berada di bawah 1. Sehingga perusahaan lebih banyak menggunakan sumber dana dari modal sendiri untuk aktivitas investasinya daripada hutang.

Penentuan proporsi hutang dan modal dalam penggunaannya sebagai sumber dana perusahaan berkaitan erat dengan istilah struktur modal. Struktur modal merupakan masalah yang penting bagi perusahaan karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan, yang pada akhirnya akan mempengaruhi nilai perusahaan (Kusuma et al, 2013). Keputusan pendanaan menentukan jumlah dan sumber dana yang diperlukan perusahaan tersebut (Kanita, 2014). Suatu perusahaan dapat dikatakan baik dalam bidang permodalan jika sebagian besar sumber modal yang digunakan untuk investasi berasal dari dana internal (Saputra, 2011). Namun dengan keterbatasan sumber dana internal yang dimiliki maka perusahaan dalam melakukan ekspansi untuk dapat lebih berkembang harus mencari alternatif pendanaan yang berasal dari dana eksternal perusahaan (Supeno, 2009).

BAB I PENDAHULUAN | 3

Universitas Kristen Maranatha investasi dan jika akan mempergunakan pendanaan eksternal maka akan menggunakan utang terlebih dahulu dan saham menjadi pilihan terakhir. Pemilihan pendanaan eksternal dengan menggunakan utang terlebih dahulu dikarenakan penggunaan utang dapat menimbulkan penghematan pajak yang terjadi karena pembayaran bunga. Dengan kata lain, utang dapat melindungi perusahaan terhadap pajak (Brealey et al, dalam Supeno, 2009).

Penggunaan modal melalui saham dinilai dapat memberikan dampak negatif terhadap harga saham disamping menimbulkan biaya yang terlalu tinggi karena adanya biaya emisi dalam penjualan saham baru (cost of new common stock) (Riyanto, 2008). Oleh karena itu, manajer keuangan memiliki tugas untuk

mengambil keputusan keuangan. Manajer keuangan harus berhati-hati serta memperhitungkan secara teliti agar keputusan investasi dan pendanaan dapat mencapai tujuan perusahaan.

Modal yang dimiliki perusahaan sebagian besar digunakan untuk membeli aktiva tetap yang digunakan dalam proses produksi. Perusahaan yang memiliki struktur aktiva yang produktif akan memberikan manfaat yang positif bagi perusahaan. Struktur aktiva merupakan perbandingan antara aktiva tetap dengan total aktiva yang dimiliki perusahaan. Jika nilai aktiva berwujud yang dimiliki perusahaan semakin besar, maka aktiva ini dapat digunakan sebagai jaminan yang semakin mengurangi risiko dari kesulitan seperti biaya tetap dari hutang (Natijah, 2015).

BAB I PENDAHULUAN | 4

Universitas Kristen Maranatha melakukan pendanaan dari luar atau tidak, juga akan mempengaruhi keputusan manajemen menggunakan dana dalam operasionalnya. Karena dalam setiap operasionalnya, sebuah perusahaan memerlukan dana untuk membiayainya. Dana yang diperoleh dari profitabilitas mempengaruhi besarnya hutang atau modal dari eksternal perusahaan yang diperlukan untuk melanjutkan operasionalnya (Amalia & Afianto, 2014). Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil (Brigham & Houston, 2006).

Pada umumnya, perusahaan yang besar yang memiliki profitabilitas tinggi, memiliki stabilitas penjualan yang bagus atau tingkat pertumbuhan yang tinggi, dan cenderung tidak terlalu banyak membutuhkan dana dari pihak luar karena mereka memiliki sumber dana dari dalam berupa laba yang cukup besar. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dari kegiatan operasinya. Profitabilitas merupakan salah satu faktor yang menentukan struktur modal perusahaan sehingga perlu untuk diperhatikan oleh manajer dalam membuat kebijakan perusahaan yang berkaitan dengan laba perusahaan (Amalia, 2016).

BAB I PENDAHULUAN | 5

Universitas Kristen Maranatha Industri makanan dan minuman sebagai salah satu industri yang memberikan kontribusi tertinggi terhadap Produk Domestik Bruto (PDB) sektor industri pengelolaan Indonesia. Dan setiap tahun mengalami kenaikan, pada tahun sebesar 5,32% terhadap PDB sektor industri pengolahan non migas (Lampiran B).

Faktor yang umumnya dipertimbangkan perusahaan ketika membuat keputusan struktur modal di antaranya stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pengendalian, sikap

manajemen, ukuran perusahaan, dan fleksibilitas keuangan (Bringham & Houston, 2011). Banyak teori struktur modal yang dikemukakan para ahli namun yang digunakan dalam penelitian ini hanya pecking order theory. ”Pecking order is a hierarchy of financing that begins with retained earnings, which is followed by

debt financing and finally external equity financing.” (Gitman, 2009).

Banyak penelitian yang dilakukan mengenai faktor-faktor yang memengaruhi struktur modal. Namun dari beberapa penelitian terdahulu ada ketidakkonsistenan hasil penelitian, dimana ada variabel yang berpengaruh terhadap struktur modal sedangkan pada penelitian lainnya variabel tersebut tidak memiliki pengaruh.

BAB I PENDAHULUAN | 6

Universitas Kristen Maranatha menganalisis pengaruh struktur aktiva, profitabilitas dan ukuran perusahaan terhadap struktur modal. Hasil penelitian menunjukkan ukuran perusahaan berpengaruh tidak signifikan dan positif, struktur aktiva berpengaruh signifikan dan positif terhadap struktur modal, sedangkan tingkat profitabilitas perusahaan berpengaruh signifikan dan negatif terhadap struktur modal.

Khairiry dan Yusinar (2016) menganalisis faktor-faktor yang mempengaruhi struktur modal. Hasil penelitian menunjukkan bahwa faktor ukuran perusahaan, pertumbuhan aktiva, dan risiko keuangan mempunyai pengaruh yang signifikan dengan arah pengaruh positif terhadap struktur modal. Faktor profitabilitas mempunyai pengaruh yang signifikan dengan arah pengaruh negatif terhadap struktur modal, sedangkan faktor struktur aktiva dan pertumbuhan penjualan tidak mempunyai pengaruh signifikan terhadap struktur modal. Sedangkan Julita dan Andoko (2013) menganalisis pengaruh struktur aktiva, profitabilitas, dan pertumbuhan penjualan terhadap struktur modal. Hasil penelitian menunjukkan bahwa secara simultan variabel bebas yang diteliti berpengaruh signifikan terhadap struktur modal. Dan secara parsial variabel struktur aktiva, profitabilitas dan pertumbuhan penjualan berpengaruh signifikan terhadap struktur modal, dan variabel struktur modal yang berpengaruh dominan terhadap kinerja PT Semen Gresik,Tbk adalah struktur aktiva.

BAB I PENDAHULUAN | 7

Universitas Kristen Maranatha menggunakan long term debt to equity ratio sedangkan periode penelitian ini menggunakan debt equity ratio.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka peneliti hendak mencoba untuk menganalisa masalah-masalah sebagai berikut :

1. Apakah terdapat pengaruh struktur aktiva terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia?

2. Apakah terdapat pengaruh profitabilitas terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia?

3. Apakah terdapat pengaruh struktur aktiva dan profitabilitas terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini adalah :

1. Untuk menganalisis pengaruh struktur aktiva terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh profitabilitas terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia.

BAB I PENDAHULUAN | 8

Universitas Kristen Maranatha 1.4 Kegunaan Penelitian

Adapun hasil penelitian ini dapat memberi manfaat bagi : 1. Akademisi

Hasil penelitian ini dapat dijadikan diskusi dan referensi bagi kalangan akademis yang tertarik mengenai topik yang berhubungan dengan pengaruh dari struktur aktiva dan profitabilitas terhadap struktur modal. 2. Investor

Hasil penelitian ini dapat digunakan sebagai gambaran dan bahan pertimbangan untuk mengambil keputusan dalam berinvestasi pada sebuah perusahaan makanan dan minuman yang go public di Bursa Efek Indonesia.

3. Perusahaan Makanan dan Minuman

9

Universitas Kristen Maranatha

BAB II

LANDASAN TEORI

2.1 Kajian Pustaka

2.1.1 Teori-Teori yang Relevan

2.1.1.1 Modal

Modal adalah hak atau bagian yang dimiliki oleh perusahaan. Komponen modal terdiri dari modal setor, agio saham, laba yang ditahan, cadangan laba dan lainnya (Kasmir, 2010:81).

Menurut Brigham (2006:62) modal adalah jumlah dari hutang jangka panjang, saham preferen dan ekuitas saham biasa atau mungkin pos-pos tersebut plus hutang jangka pendek yang dikenakan bunga.

Modal dapat diperoleh melalui tiga bentuk utama: utang, saham preferen, dan ekuitas biasa, dimana ekuitas berasal dari penerbitan saham baru dan laba ditahan (Brigham, 2011:3).

2.1.1.2 Struktur Modal

BAB II LANDASAN TEORI | 10

Universitas Kristen Maranatha Menurut Rodoni & Indoyama (2007:45), struktur modal adalah sesuatu yang berkaitan dengan struktur pembelanjaan permanen perusahaan yang terdiri atas hutang jangka panjang dan modal sendiri.

Struktur modal adalah komposisi pendanaan antara ekuitas (pendanaan sendiri) dan utang pada perusahaan. Keputusan pendanaan perusahaan merupakan salah satu aspek yang berpengaruh dalam menciptakan nilai bagi perusahaan. Oleh karena itu, penting bagi perusahaan untuk membuat kebijakan pendanaan yang tepat (Wild dkk., 2005:144).

Struktur modal menggambarkan pembiayaan permanen perusahaan yang terdiri atas utang jangka panjang dan modal sendiri (Margaretha, 2014:305). Struktur modal optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risk dan return. Menurut Brigham & Houston (2011:155) penentuan struktur modal akan melibatkan pertukaran antara risiko dan pengembalian:

1. Menggunakan utang dalam jumlah yang lebih besar akan meningkatkan risiko yang ditanggung oleh pemegang saham.

2. Namun, menggunakan lebih banyak utang pada umumnya akan meningkatkan perkiraan pengembalian ekuitas.

Menurut Fahmi (2014:187), adapun bentuk rasio yang digunakan dalam struktur modal:

BAB II LANDASAN TEORI | 11

Universitas Kristen Maranatha 2. Number of Times Interest is Earned “measures ability to meet interest

payment”.Formulanya adalah:

3. Book Value Pershare “measures equity per share of common stock”.

Formulanya adalah:

2.1.1.3 Komponen Struktur Modal

Menurut Fahmi (2014:185) Pembagian dari struktur modal itu sendiri secara garis besar menjadi dua yaitu:

1. Simple Capital Structure, yaitu jika perusahaan hanya menggunakan modal sendiri saja dalam struktur modalnya.

2. Complex Capital Structure, yaitu jika perusahaan tidak hanya menggunakan modal sendiri tetapi juga menggunakan modal pinjaman dalam struktur modalnya.

Menurut Mulyawan (2015:202) secara umum dapat dikatakan bahwa sumber-sumber pembiayaan modal kerja terdiri atas sebagai berikut:

Total Liabilities

Stockholders Equity

Income before taxes and interest expense

Interest expense

Common stockholders’ equity

BAB II LANDASAN TEORI | 12

Universitas Kristen Maranatha 1. Permanent Financing

Sumber yang bersifat permanen digunakan untuk keperluan mempertahankan sirkulasi modal sehingga tidak terjadi kemacetan. Untuk itu, sumber yang paling utama adalah modal sendiri atau jika terdapat kekurangan ditambah dengan pinjaman jangka panjang.

2. Current Financing

1) Internal Sources

Modal kerja yang bersumber dari modal kerja sendiri, yang dihasilkan atau dibentuk dari dalam perusahaan. Sumber-sumber tersebut terdiri atas:

a. Laba ditahan.

b. Sumber dana yang berasal dari luar perusahaan, seperti dana yang berasal dari para kreditur dan pemilik peserta atau pengambil bagian di dalam perusahaan.

c. Modal yang berasal dari para kreditur merupakan utang bagi perusahaan dan modal yang berasal dari para kreditur tersebut disebut dengan modal asing, misalnya kredit bank, pinjaman dari pihak lainnya atau kredit dagangan.

2) External Sources

Dana yang berasal dari sumber eksternal terdiri atas modal asing dan modal sendiri.

BAB II LANDASAN TEORI | 13

Universitas Kristen Maranatha 1) Sumber Dana dari Dalam Perusahaan (Internal Source)

Sumber dana dari dalam perusahaan (internal source) dapat diartikan sebagai bentuk dana pemenuhan kebutuhan dananya berasal dari dalam perusahaan. Sumber dana ini berasal dari laba cadangan dari sebagian hasil usaha yang merupakan unsur dana sendiri yang digunakan sebagai sumber dana internal. Dana dari dalam perusahaan terdiri atas:

a) Dana yang berasal dari pemilik perusahaan;

b) Saldo keuntungan yang ditanam kembali di perusahaan;

c) Surplus dana dan akumulasi penyusutan atau yang disebut sebagai cadangan dana, yang terdiri atas nilai buku dan nilai pasar dari harta yang dimiliki perusahaan.

2) Sumber Dana dari Luar Perusahaan (External Source)

Sumber dana dari luar perusahaan (external source), yaitu pemenuhan kebutuhan dana diambil atau berasal dari sumber dana yang ada di luar perusahaan. Dana yang berasal dari luar perusahaan adalah dana yang berasal dari pihak bank, asuransi, dan kreditur lainnya. Dana yang berasal dari para kreditur adalah utang bagi perusahaan yang disebut dana pinjaman. Dana pinjaman yang dimaksud adalah dana yang didapat dari pihak ketiga (kreditur).

Berdasarkan pengertian tersebut, dapat diasumsikan bahwa sumber dana terdiri atas:

a. Berkurangnya aktiva lancar selain kas; b. Berkurangnya aktiva tetap;

BAB II LANDASAN TEORI | 14

Universitas Kristen Maranatha d. Bertambahnya modal;

e. Adanya keuntungan dari operasi perusahaan. 2.1.1.4 Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut Fahmi (2014:186) faktor yang mempengaruhi struktur modal suatu perusahaan yaitu:

1. Bentuk atau karakteristik bisnis yang dijalankan. 2. Ruang lingkup aktivitas operasi bisnis yang dijalankan.

3. Karakteristik manajemen (management characteristic) yang diterapkan di organisasi bisnis tersebut.

4. Karakteristik, kebijakan dan keinginan pemilik.

5. Kondisi micro and macro economy yang berlaku di dalam negeri dan luar negeri yang turut mempengaruhi pengembalian keputusan perusahaan. Faktor-faktor yang umumnya dipertimbangkan dalam mengambil keputusan mengenai struktur modal menurut Brigham dan Houston (2011:188) adalah:

1. Stabilitas penjualan, suatu perusahaan yang penjualannya relatif stabil dapat dengan aman mengambil utang dalam jumlah yang lebih besar dan mengeluarkan beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil.

BAB II LANDASAN TEORI | 15

Universitas Kristen Maranatha 3. Leverage operasi, perusahaan dengan leverage operasi yang lebih rendah akan lebih mampu untuk menerapkan leverage keuangan karena keuangan perusahaan tersebut akan memiliki risiko usaha yang lebih rendah.

4. Tingkat pertumbuhan, perusahaan yang memiliki tingkat pertumbuhan yang lebih cepat harus lebih mengandalkan diri pada modal eksternal. 5. Profitabilitas, perusahaan dengan tingkat pengembalian atas investasi

yang sangat tinggi ternyata menggunakan utang dalam jumlah yang relatif sedikit. Dengan tingkat pengembalian yang tinggi memungkinkan perusahaan melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal.

6. Pajak, bunga merupakan suatu beban pengurang pajak, dan pengurangan ini lebih bernilai bagi perusahaan dengan tarif pajak yang tinggi. Jadi, makin tinggi tarif pajak makin besar keunggulan dari hutang.

7. Kendali, pengaruh utang akibat penerbitan surat-surat hutang dan saham terhadap posisi pengendalian manajeman bisa mempengaruhi struktur modal.

8. Sikap manajemen, sikap manajemen yang lebih konservatif daripada manajemen lainnya akan menggunakan jumlah hutang yang lebih kecil daripada rata-rata perusahaan di dalam industrinya, sementara manajemen yang agresif menggunakan lebih banyak utang dalam usaha mereka untuk mendapat laba yang lebih tinggi.

BAB II LANDASAN TEORI | 16

Universitas Kristen Maranatha bagi perusahaan, sikap pemberi pinjaman dan lembaga pemeringkat sering kali akan mempengaruhi keputusan struktur keuangan.

10. Kondisi pasar, kondisi pasar saham dan obligasi yang mengalami perubahan baik jangka panjang maupun jangka pendek dapat memberikan arah penting pada struktur modal optimal suatu perusahaan.

11.Kondisi internal perusahaan, kondisi internal perusahaan juga dapat memiliki pengaruh pada sasaran struktur modal.

12.Fleksibilitas keuangan, tujuan menjaga fleksibilitas keuangan yang dilihat dari sudut pandang operasional artinya adalah mempertahankan kecukupan kapasitas pinjaman cadangan.

2.1.1.5 Pecking Order Theory

Pecking order theories merupakan suatu kebijakan yang ditempuh oleh suatu

perusahaan untuk mencari tambahan dana dengan cara menjual asset yang dimilikinya. Seperti menjual gedung (build), tanah (land), dan peralatan (inventory) yang dimiikinya dan asset-asset lainnya, termasuk dana yang berasal dari laba ditahan (retained earnings) (Fahmi, 2014:194).

Menurut Fahmi (2014:197), kondisi pecking order theory layak untuk diterapkan adalah:

BAB II LANDASAN TEORI | 17

Universitas Kristen Maranatha tepat waktu sulit dicapai, maka lebih aman dengan menjual aset perusahaan.

2) Aset perusahaan berada dalam keadaan yang cukup untuk dijual dan penjualan itu tidak mempengaruhi kondisi keuangan perusahaan secara jangka pendek.

3) Perusahaan menjual dan menerbitkan right issue berdasarkan besarnya kebutuhan saja. Dengan menjual right issue dan menjual aset lain sesuai besarannya kebutuhan maka memungkinkan bagi perusahaan untuk mampu tetap mengendalikan perusahaan tanpa terbebani oleh tanggung jawab dari pihak eksternal.

4) Perusahaan boleh menjual obligasi dan saham, dalam artian obligasi dan saham dalam jumlah nominal yang realistis dan feasible (layak) secara ukuran keuangan.

Teori ini dikembangkan oleh Stewart Myers (dalam Mulyawan, 2015:250). Ada empat asumsi dan teori ini, yaitu sebagai berikut:

1. Kebijakan deviden adalah kaku. Manajer akan berusaha menjaga tingkat pembayaran dividen yang konstan, dan tidak menaikkan atau menurunkan dividen sebagai bentuk respon akan fluktuasi laba sekarang yang bersifat sementara.

BAB II LANDASAN TEORI | 18

Universitas Kristen Maranatha 3. Jika harus memperoleh pendanaan eksternal, perusahaan akan memilih

dari pendanaan saham yang paling aman terlebih dahulu.

4. Jika harus menggunakan pendanaan eksternal yang lebih banyak, perusahaan akan memilih dengan memakai utang yang aman, kemudian dengan utang yang berisiko, convertible securities, preferred stock, dan terakhir adalah saham umum.

2.1.1.6 Struktur Aktiva

Menurut Syamsudin (2007:9) struktur aktiva adalah penentuan besar alokasi dana untuk masing-masing komponen aktiva, baik dalam aktiva lancar maupun dalam aktiva tetap. Menurut Mulyawan (2015:244) susunan aktiva kebanyakan industri atau manufaktur yang sebagian besar modalnya tertanam dalam aktiva tetap cenderung menggunakan modal sendiri dibandingkan dengan modal asing atau utang hanya sebagai pelengkap.

Brigham and Ehrhardt (2010) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan. Struktur aktiva merupakan perbandingan antara aktiva tetap dengan total aktiva yang dimiliki perusahaan(Dwilestari, 2010). Formulanya adalah:

2.1.1.7 Profitabilitas

BAB II LANDASAN TEORI | 19

Universitas Kristen Maranatha Tujuan perusahaan secara umum didirikan adalah menghasilkan laba atau keuntungan, baik dalam jangka pendek maupun jangka panjang (Wijaya dan Hadianto, 2008). Profitability didefinisikan sebagai earning before interest and taxes (EBIT) (Mulyawan, 2015:247).

Menurut Kasmir (2010:115) profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi, intinya adalah bahwa rasio ini menunjukkan efisiensi perusahaan.

Rasio profitabilitas mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik mengambarkan kemampuan tingginya perolehan keuntungan perusahaan (Fahmi, 2014:80).

Menurut Margaretha (2014:17) jenis-jenis rasio profitabilitas:

1) Net profit margin on sales merupakan cara untuk mengukur laba atas setiap rupiah atau rupiah penjualan. Formulanya adalah :

2) Return on total sales (ROA) menunjukkan kemampuan perusahaan dalam menghasilkan laba atas aktiva yang digunakan. Formulanya adalah:

NPM=

BAB II LANDASAN TEORI | 20

Universitas Kristen Maranatha 3) Return on common equity (ROE) merupakan cara untuk mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa. Formulanya adalah:

Menurut Brigham dan Houston (2011:161), perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil karna tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan internal. Perusahaan yang mempunyai profit tinggi, akan menggunakan hutang dalam jumlah rendah. Dengan demikian maka perusahaan akan mendapatkan laba ditahan yang besar, sehingga perusahaan akan menggunakan laba ditahan sebelum memutuskan untuk menggunakan hutang.

BAB II LANDASAN TEORI | 23

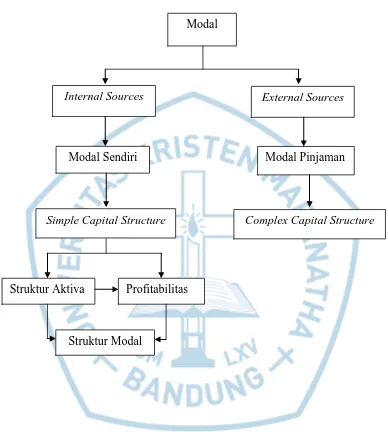

Universitas Kristen Maranatha 2.1.3 Rerangka Teori

Gambar 2.1 Rerangka Teori

Modal

Struktur Modal

Simple Capital Structure Complex Capital Structure Internal Sources External Sources

Struktur Aktiva Profitabilitas

BAB II LANDASAN TEORI | 24

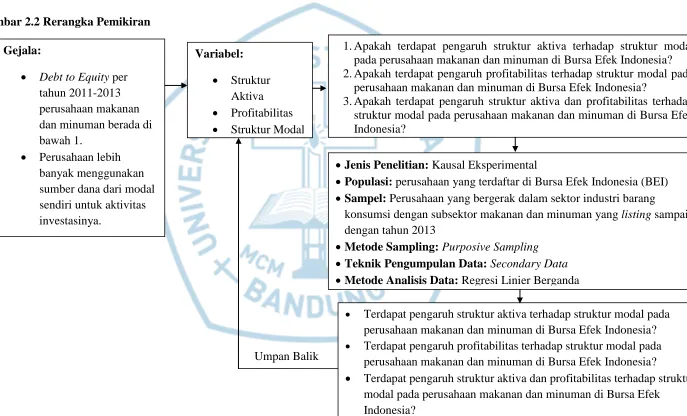

Universitas Kristen Maranatha 2.2 Rerangka Pemikiran

Gambar 2.2 Rerangka Pemikiran

Umpan Balik Gejala:

Debt to Equity per tahun 2011-2013 perusahaan makanan dan minuman berada di bawah 1.

Perusahaan lebih banyak menggunakan sumber dana dari modal sendiri untuk aktivitas

1.Apakah terdapat pengaruh struktur aktiva terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia? 2.Apakah terdapat pengaruh profitabilitas terhadap struktur modal pada

perusahaan makanan dan minuman di Bursa Efek Indonesia?

3.Apakah terdapat pengaruh struktur aktiva dan profitabilitas terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia?

Jenis Penelitian: Kausal Eksperimental

Populasi: perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) Sampel: Perusahaan yang bergerak dalam sektor industri barang

konsumsi dengan subsektor makanan dan minuman yang listing sampai dengan tahun 2013

Metode Sampling: Purposive Sampling Teknik Pengumpulan Data: Secondary Data Metode Analisis Data: Regresi Linier Berganda

Terdapat pengaruh struktur aktiva terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek Indonesia? Terdapat pengaruh profitabilitas terhadap struktur modal pada

perusahaan makanan dan minuman di Bursa Efek Indonesia?

Terdapat pengaruh struktur aktiva dan profitabilitas terhadap struktur modal pada perusahaan makanan dan minuman di Bursa Efek

BAB II LANDASAN TEORI | 25

Universitas Kristen Maranatha 2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Struktur Aktiva Terhadap Struktur Modal

Aktiva atau aset merupakan sumber daya dan harta yang dimiliki perusahaan untuk operasionalnya. Perusahaan yang sebagian besar memiliki aktiva tetap maka perusahaan tersebut akan mengutamakan pendanaan eksternal yaitu dengan berhutang. Dalam hal ini perusahaan dapat menggunakan utang lebih banyak, karena aktiva tetap dapat dijadikan jaminan yang baik atas pinjaman-pinjaman perusahaan (Riyanto, 2008).

Struktur aktiva menggambarkan sebagian jumlah aset yang dapat dijadikan jaminan (collateral value of assets) (Dwilestari, 2010). Menurut Brigham & Gapenski (dalam Nugroho 2006) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan.

BAB II LANDASAN TEORI | 26

Universitas Kristen Maranatha Dalam pecking order theories, suatu perusahaan untuk mencari tambahan dana dengan cara menjual asset yang dimilikinya. Seperti menjual gedung (build), tanah (land), dan peralatan (inventory) yang dimilikinya dan asset-asset lainnya, termasuk dana yang berasal dari laba ditahan (retained earnings) (Fahmi, 2014).

Hasil penelitian yang dilakukan oleh Agustini dan Budiyanto (2015) menunjukkan bahwa struktur aktiva berpengaruh signifikan terhadap struktur modal.

Berdasarkan hal tersebut, maka dibuat hipotesis sebagai berikut:

H1: Struktur aktiva berpengaruh positif terhadap struktur modal.

2.3.2 Pengaruh Profitabilitas Terhadap Struktur Modal

Profitabilitas dalam perusahaan dapat digunakan untuk meramalkan kemampuan perusahaan tersebut dalam memperoleh laba dimasa yang akan datang (Sugiarto, 2009). Frank dan Goyal mencatat bahwa perusahaan dengan tingkat profitabilitas yang tinggi, cenderung mempunyai tingkat utang yang rendah.

BAB II LANDASAN TEORI | 27

Universitas Kristen Maranatha Hasil penelitian yang dilakukan oleh Kanita (2014) menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap struktur modal.

Berdasarkan hal tersebut, maka dibuat hipotesis sebagai berikut:

H2: Profitabilitas berpengaruh positif terhadap struktur modal.

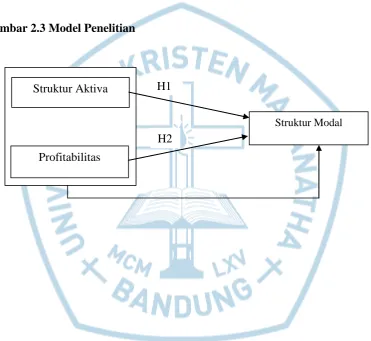

2.3.3 Model Penelitian

Gambar 2.3 Model Penelitian

Struktur Aktiva

Profitabilitas

Struktur Modal H1

28

Universitas Kristen Maranatha

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini bertujuan untuk menguji dan menganalisis ada atau tidaknya pengaruh struktur aktiva dan profitabilitas pada struktur modal. Berdasarkan tujuan tersebut jenis penelitian yang digunakan yaitu Kausal Eksperimental. Studi kasualitas selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel bebas dengan terikat. Dengan kata lain, studi kasualitas mempertanyakan masalah sebab-akibat. Studi eksperimental adalah peneliti mengendalikan setidaknya satu variabel bebas dan mengamati akibat yang terjadi kepada satu atau lebih varibel terikat (Kuncoro, 2009:15).

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013:80). Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dari populasi yang ada diambil sejumlah sampel yang akan diteliti.

BAB III METODE PENELITIAN | 29

Universitas Kristen Maranatha digunakan adalah nonprobability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih sebagai sampel (Sugiyono, 2013:84). Metode nonprobability sampling yang digunakan pada penelitian ini adalah purposive

sampling yaitu teknik penentuan sampel yang dilakukan dengan mengambil

sampel dari populasi berdasarkan suatu kriteria tertentu (Jogiyanto, 2014:98). Kriteria pemilihan sampel yang akan diteliti adalah:

1. Perusahaan yang bergerak dalam sektor industri barang konsumsi dengan subsektor makanan dan minuman yang listing sampai dengan tahun 2013.

2. Perusahaan yang memiliki kelengkapan data Fixed Asset, Total Asset Net Profit Margin (NPM), Debt Equity Ratio (DER) selama periode

2011 hingga 2013.

3. Perusahaan yang tidak mengalami kerugian selama periode 2011-2013. 4. Periode pengamatan yang dipilih adalah tahun 2011-2013.

BAB III METODE PENELITIAN | 30

Universitas Kristen Maranatha 3.3 Definisi Operasional Variabel (DOV)

Sugiyono (2013:38) menyatakan variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Menurut Sugiyono (2013:39) variabel yang digunakan pada penelitian ini meliputi:

1. Variabel independen

Variabel independen adalah variabel yang mempengaruhi atau menjadi sebab perubahannya dan timbulnya variabel dependen. Variabel independen dalam penelitian ini yaitu struktur aktiva dan profitabilitas. 2. Variabel dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel independen. Variabel dependen dalam penelitian ini yaitu struktur modal.

Operasional variabel untuk kedua variabel penelitian adalah sebagai berikut:

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Indikator Skala Keterangan

BAB III METODE PENELITIAN | 31

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah secondary data. Data sekunder (secondary data), yaitu data yang diterbitkan atau digunakan

oleh organisasi yang bukan pengolahnya (Suliyanto, 2006:132).

Peneliti tidak ikut campur dan hanya mengambil data yang sudah diolah oleh orang lain. Sumber data penelitian ini adalah data sekunder yaitu data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya (Suliyanto, 2006:132). Data sekunder berupa laporan keuangan perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia tahun 2011-2013 yang diperoleh dari www.idx.co.id.

BAB III METODE PENELITIAN | 32

Universitas Kristen Maranatha data yang dikumpulkan dari waktu ke waktu pada satu obyek dengan tujuan menggambarkan perkembangan (Suliyanto, 2006:71). Data cross section adalah data yang dikumpulkan pada satu waktu tertentu pada beberapa obyek dengan tujuan menggambarkan keadaan (Suliyanto, 2006:72).

3.5 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda yaitu metode statistik untuk menguji hubungan antara satu variabel terikat dan satu atau lebih variabel bebas (Ghozali, 2013:7).Penggunaan teknik ini karena dalam penelitian ini hanya digunakan satu variabel dependen (Struktur Modal) dan dua variabel independen (Struktur Aktiva dan Profitabilitas). Persamaan regresi linier berganda untuk penelitian ini dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana:

Y = Struktur Modal

a = Konstanta

b1, b2 = Koefisien beta untuk nilai X1, X2

X1 = Struktur Aktiva

X2 = Profitabilitas

BAB III METODE PENELITIAN | 33

Universitas Kristen Maranatha 3.6 Uji Asumsi Klasik

Model regresi linier berganda akan memberikan hasil yang Best Linier Unbiased Estimator jika memenuhi semua asumsi klasik (Ghozali, 2013:173). Uji asumsi

klasik yang digunakan pada penelitian ini menggunakan program SPSS 16.0 dengan tingkat signifikansi sebesar 0.05. Dalam penelitian ini, asumsi klasik yang harus diuji adalah:

1. Terbebas dari outlier 2. Memiliki distribusi normal 3. Terbebas dari multikolinearitas 4. Terbebas dari heteroskedastisitas 5. Terbebas dari autokorelasi

3.6.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013:160). Ghozali (2013:30) menyatakan hasil uji statistik akan lebih baik jika semua variabel berdistribusi normal. Jika variabel tidak terdistribusi secara normal maka hasil uji statistik akan terdegradasi. Salah satu cara mendeteksi apakah data berdistribusi normal atau tidak adalah dengan menggunakan One-SampleKolmogorov-Smirnov Test dengan hipotesis pengujian:

H0: Data residual berdistribusi normal

Ha: Data residual tidak berdistribusi normal

BAB III METODE PENELITIAN | 34

Universitas Kristen Maranatha Asymp sig> 0.05H0 diterima

Asymp sig ≤ 0.05 H0 ditolak

3.6.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi kolerasi diantara variabel independen (Ghozali, 2013:105). Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari tolerance dan Variance Inflation Factor (VIF) dengan hipotesis pengujian:

H0: Tidak ada multikolinearitas

Ha: Ada multikolinearitas

Kriteria penerimaan/penolakan:

Apabila tolerance ≥ 0.1 dan VIF ≤ 10 H0 diterima

Apabila tolerance < 0.1 dan VIF > 10 H0 ditolak

3.6.3 Uji Heterokedastisitas

BAB III METODE PENELITIAN | 35

Universitas Kristen Maranatha Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan menggunakan Plot. Dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED denganr esidualnya SPRESID. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SPRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-stundentized (Ghozali, 2013:139). Adapun dasar analisis yang digunakan ketika menggunakan plot antara lain:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengidikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas. 3.6.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan penganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series (Ghozali, 2013:110). Untuk mendeteksi ada atau tidaknya autokorelasi dapat dilakukan dengan cara Run Test dengan hipotesis pengujian:

BAB III METODE PENELITIAN | 36

Universitas Kristen Maranatha Kriteria penerimaan/penolakan:

Asymp sig> 0.05H0 diterima Asymp sig≤ 0.05 H0 ditolak

3.7 Uji Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan (Sugiyono 2013:168). Pada penelitian ini uji hipotesis yang digunakan adalah: 3.7.1 Uji Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013:98). Hipotesis yang diuji adalah: H0: Tidak ada pengaruh variabel independen secara simultan terhadap variabel

dependen

Ha: Ada pengaruh variabel independen secara simultan terhadap variabel dependen

Kriteria penerimaan/penolakan:

Pvalue (Sig) > 0.05 H0 diterima

Pvalue (Sig) ≤ 0.05 H0 ditolak

3.7.2 Uji Parsial (Uji Statistik t)

BAB III METODE PENELITIAN | 37

Universitas Kristen Maranatha

H0: Tidak terdapat antara variabel independen dan variabel dependen Ha: Terdapat pengaruh antara variabel independen dan variabel dependen

38

Universitas Kristen Maranatha

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Deskripsi Variabel Penelitian

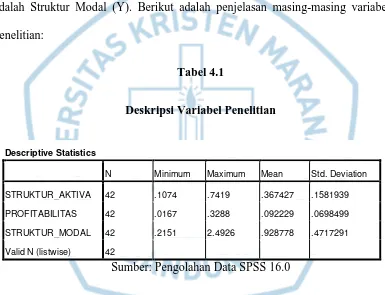

Pada penelitian ini, variabel independen yang digunakan mencakup Struktur Aktiva (X1) dan Profitabilitas (X2), sedangkan variabel dependen yang digunakan adalah Struktur Modal (Y). Berikut adalah penjelasan masing-masing variabel penelitian:

Tabel 4.1

Deskripsi Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation STRUKTUR_AKTIVA 42 .1074 .7419 .367427 .1581939 PROFITABILITAS 42 .0167 .3288 .092229 .0698499 STRUKTUR_MODAL 42 .2151 2.4926 .928778 .4717291 Valid N (listwise) 42

Sumber: Pengolahan Data SPSS 16.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 39

Universitas Kristen Maranatha Variabel Struktur Aktiva (X1) nilai paling rendah (minimum) adalah sebesar 0.1074, sedangkan paling tinggi (maximum) sebesar 0.7419, rata-rata (mean) dari struktur aktiva selama periode 2011-2013 adalah 0.367427, dan tingkat penyimpangan data (standar deviation) struktur aktiva adalah 0.1581939.

Variabel Profitabilitas (X2) nilai paling rendah (minimum) adalah sebesar 0.0167, sedangkan paling tinggi (maximum) sebesar 0.3288, rata-rata (mean) dari profitabilitas selama periode 2011-2013 adalah 0.092229, dan tingkat penyimpangan data (standar deviation) profitabilitas adalah 0.0698499.

4.1.2 Pengujian Asumsi Klasik

Model regresi linier berganda akan memberikan hasil yang Best Linier Unbiased Estimator jika memenuhi semua asumsi klasik (Ghozali, 2013:173). Uji asumsi

klasik yang digunakan pada penelitian ini menggunakan program SPSS 16.0 dengan tingkat signifikansi sebesar 0.05. Uji asumsi klasik yang digunakan meliputi:

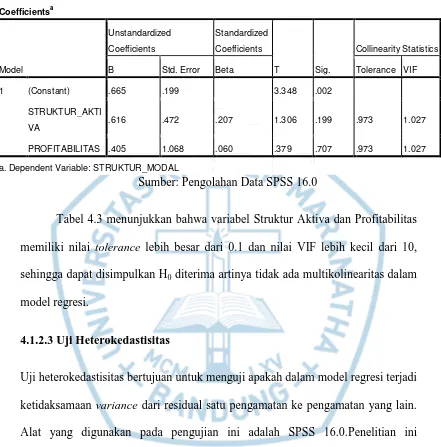

4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2013:160). Salah satu cara mendeteksi apakah data berdistribuasi normal atau tidak adalah dengan menggunakan uji statistik. Pada penelitian ini uji normalitas yang digunakan adalah One-Sample Kolmogorov-Smirnov Test dengan hipotesis pengujian:

Ho: Data residual berdistrubusi normal

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 40

Universitas Kristen Maranatha Kriteria penerimaan/penolakan:

Asymp sig> 0.05H0 diterima

Asymp sig ≤ 0.05 H0 ditolak

Hasil pengujian yang dilakukan dengan menggunakan SPSS dapat dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 42 Normal Parametersa Mean .0000000

Std. Deviation .45971173 Most Extreme Differences Absolute .124

Positive .124 Negative -.079 Kolmogorov-Smirnov Z .803 Asymp. Sig. (2-tailed) .539 a. Test distribution is Normal.

Sumber: Pengolahan Data SPSS 16.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 41

Universitas Kristen Maranatha 4.1.2.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antar variabel independen (Ghozali, 2013:105). Model regresi yang baik seharusnya tidak terjadi kolerasi di antara variabel independen.

Untuk mendeteksi ada atau tidaknya multikolinearitas pada model regresi dapat dilakukan dengan melihat nilai tolerance dan nilai Variance Inflation Factor dengan hipotesis pengujian:

H0: Tidak ada multikolinearitas

Ha: Ada multikolinearitas

Kriteria penerimaan/penolakan:

Apabila tolerance ≥ 0.1 dan VIF ≤ 10 H0 diterima

Apabila tolerance < 0.1 dan VIF > 10 H0 ditolak

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 42

Universitas Kristen Maranatha Tabel 4.3

Uji Multikolinearitas

Sumber: Pengolahan Data SPSS 16.0

Tabel 4.3 menunjukkan bahwa variabel Struktur Aktiva dan Profitabilitas memiliki nilai tolerance lebih besar dari 0.1 dan nilai VIF lebih kecil dari 10, sehingga dapat disimpulkan H0 diterima artinya tidak ada multikolinearitas dalam model regresi.

4.1.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Alat yang digunakan pada pengujian ini adalah SPSS 16.0.Penelitian ini menggunakan plot untuk mendeteksi heterokedastisitas, dasar analisis yang digunakan ketika menggunakan plot antara lain (Ghozali, 2013:139):

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 43

Universitas Kristen Maranatha 2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Grafik 4.1 Hasil Uji Scatterplot

Sumber: Pengolahan Data SPSS 16.0

Berdasarkan Grafik 4.1 scatterplot menunjukkan bahwa gambar di atas tidak memiliki pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka dapat disimpulkan bahwa data tersebut terbebas dari heterokedastisitas.

4.1.2.4 Uji Autokorelasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 44

Universitas Kristen Maranatha periode t-1 (Ghozali, 2013:110). Jika terjadi autokolerasi maka terdapat masalah autokolerasi. Pada penelitian ini uji autokolerasi yang digunakan adalah Run Test dengan hipotesis pengujian:

H0: Tidak ada autokolerasi.

Ha: Ada autokolerasi

Kriteria penerimaan/penolakan:

Asymp sig> 0.05H0 diterima

Asymp sig≤ 0.05H0 ditolak

Tabel 4.4

Uji Autokorelasi

Runs Test

Unstandardized Residual Test Valuea -.08939 Cases < Test Value 21 Cases >= Test Value 21 Total Cases 42 Number of Runs 16 Z -1.718 Asymp. Sig. (2-tailed) .086 a. Median

Sumber: Pengolahan Data SPSS 16.0

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 45

Universitas Kristen Maranatha digunakan yaitu sebesar 0.05, artinya H0 diterima atau dengan kata lain tidak terdapat autokolerasi pada model regresi tersebut.

4.1.3 Analisis Regresi Berganda

Analisis regresi linier berganda pada penelitian ini ditujukan untuk mengetahui pengaruh variabel independen yaitu Struktur Aktiva dan Profitabilitas terhadap variabel dependen yaitu harga saham. Hasil estimasi model regresi linier disajikan pada tabel di bawah ini:

Tabel 4.5

Coefficients Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .665 .199 3.348 .002 STRUKTUR_AKTIVA .616 .472 .207 1.306 .199 PROFITABILITAS .405 1.068 .060 .379 .707 a. Dependent Variable: STRUKTUR_MODAL

Sumber: Pengolahan Data SPSS 16.0

Pada Tabel 4.5 dapat diperoleh persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + e

Y = 0.665 + 0.616X1 + 0.405X2 + e

Keterangan:

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 46

Universitas Kristen Maranatha a = 0.665 artinya jika variabel Struktur Aktiva (X1) dan Profitabilitas (X2) sebesar 0 maka Struktur Modal (Y) sebesar 0.665

b1 = 0.616 artinya setiap Stuktur Aktiva (X1) meningkat sebesar 1 maka Struktur Modal akan meningkat sebesar 0.616

b2 = 0.405 artinya setiap Profitabilitas (X2) meningkat sebesar 1 maka Struktur Modal akan meningkat sebesar 0.405

X1 = Struktur Modal

X2 = Struktur Aktiva

e = error

4.1.4 Pengujian Hipotesis

Uji hipotesis penelitian dilakukan untuk menguji signifikansi pengaruh Struktur Aktiva dan Profitabilitas terhadap Struktur Modal perusahaan subsektor makanan dan minuman yang terdaftar di BEI periode 2011-2013. Pada penelitian ini uji hipotesis yang digunakan adalah:

4.1.4.1 Uji Simultan (Uji F)

Uji pengaruh simultan digunakan untuk mengetahui apakah variabel independen secara simultan mempengaruhi variabel dependen (Ghozali, 2009:163). Hipotesis uji simultan pada penelitian ini adalah:

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 47

Universitas Kristen Maranatha Ha: Ada pengaruh variabel independen secara simultan terhadap variabel

dependen.

Kriteria penerimaan/penolakan:

Pvalue (Sig) > 0.05 H0 diterima

Pvalue (Sig) ≤ 0.05 H0 ditolak

Tabel 4.6

Uji Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression .459 2 .229 1.033 .366a

Residual 8.665 39 .222 Total 9.124 41

a. Predictors: (Constant), PROFITABILITAS, STRUKTUR_AKTIVA b. Dependent Variable: STRUKTUR_MODAL

Sumber: Pengolahan Data SPSS 16.0

Tabel 4.7

Koefisien Determinasi Pengujian Simultan

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .224a .050 .002 .4713518 a. Predictors: (Constant), PROFITABILITAS, STRUKTUR_AKTIVA b. Dependent Variable: STRUKTUR_MODAL

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 48

Universitas Kristen Maranatha Pada Tabel 4.6 dapat dilihat bahwa hasil pengujian hipotesis simultan (uji F) menunjukkan bahwa nilai Pvalue (Sig) sebesar 0.366. Nilai ini lebih besar dibandingkan tingkat signifikasi yang digunakan yaitu 0.05 artinya H0 diterima sehingga dapat disimpulkan bahwa secara simultan Struktur Aktiva (X1) dan Profitabilitas (X2) tidak berpengaruh signifikan terhadap Struktur Modal (Y). Koefisien determinasi dapat dilihat pada Tabel 4.7 yaitu sebesar 0.2%. Hal ini berarti bahwa sebesar 0.2% variabel dependen yaitu Struktur Modal (Y) dipengaruhi oleh variabel independen yaitu Struktur Aktiva (X1) dan Profitabilitas (X2). Sedangkan sisanya sebesar 99.8% dipengaruhi oleh faktor-faktor lain.

4.1.4.2 Uji Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013:98). Hipotesis uji parsial pada penelitian ini adalah:

H0: Tidak terdapat antara variabel independen dan variabel dependen Ha: Terdapat pengaruh antara variabel independen dan variabel dependen

Kriteria penerimaan/penolakan:

Pvalue (Sig) > 0.05 H0 diterima

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 49

Universitas Kristen Maranatha Tabel 4.8

Uji Parsial (Uji Statistik t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .665 .199 3.348 .002 STRUKTUR_AKTIVA .616 .472 .207 1.306 .199 PROFITABILITAS .405 1.068 .060 .379 .707 a. Dependent Variable: STRUKTUR_MODAL

Sumber: Pengolahan Data SPSS 16.0

Dari hasil uji statistik pada tabel 4.8, dapat disimpulkan bahwa:

1. Hasil pengujian Struktur Aktiva (X1) terhadap Struktur Modal (Y) menunjukkan bahwa nilai Pvalue (Sig) sebesar 0.199. Nilai ini lebih besar dibandingkan tingkat signifikasi yang digunakan yaitu 0.05 artinya H0 diterima sehingga dapat disimpulkan bahwa Struktur Aktiva (X1) tidak berpengaruh signifikan terhadap Struktur Modal (Y).

2. Hasil pengujian Profitabilitas (X2) terhadap Struktur Modal (Y) menunjukkan bahwa nilai Pvalue (Sig) sebesar 0.707. Nilai ini lebih besar dibandingkan tingkat signifikasi yang digunakan yaitu 0.05 artinya H0 diterima sehingga dapat disimpulkan bahwa Profitabilitas (X2) tidak berpengaruh signifikan terhadap Struktur Modal (Y).

4.2 Pembahasan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 50

Universitas Kristen Maranatha Pvalue (Sig) sebesar 0.199. Nilai ini lebih besar dibandingkan tingkat signifikasi yang digunakan yaitu 0.05 sehingga H0 diterima. Menurut Brigham & Gapenski (dalam Nugroho 2006) menyatakan bahwa secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan. Namun, perusahaan makanan dan minuman lebih banyak menggunakan aktiva tetap jenis khusus sehingga pemberi pinjaman (bank) sulit memberikan pinjaman dari aktiva tetap yang dijadikan sebagai jaminan. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Dwilestari (2010), melakukan penelitian mengenai pengaruh struktur aktiva, pertumbuhan, dan likuiditas terhadap struktur modal perusahan. Hasil penelitian menunjukkan bahwa likuiditas berpengaruh terhadap struktur modal, sedangkan struktur aktiva dan pertumbuhan tidak berpengaruh terhadap struktur modal.

Secara parsial profitabilitas tidak berpengaruh signifikan terhadap struktur modal. Hal ini terbukti dengan nilai Pvalue (Sig) sebesar 0.707. Nilai ini lebih besar dibandingkan tingkat signifikasi yang digunakan yaitu 0.05 sehingga H0 diterima. Kemungkinan profitabilitas pada periode sebelumnya mengandung noise tertentu pada tahun tersebut, misalnya terjadi lonjakan pada harga bahan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN | 51

Universitas Kristen Maranatha keputusan struktur modal perusahaan, sedangkan pertumbuhan penjualan, struktur aktiva, dan ukuran perusahaan berpengaruh signifikan terhadap keputusan struktur modal perusahaan.

Sedangkan dari hasil uji secara simultan diperoleh nilai Pvalue (Sig) sebesar 0.366. Nilai ini lebih besar dibandingkan tingkat signifikasi yang digunakan yaitu 0.05 artinya H0 diterima sehingga dapat disimpulkan bahwa secara simultan sttruktur Aktiva dan profitabilitas tidak berpengaruh signifikan terhadap struktur modal.

4.3 Perbandingan dengan Hasil Riset Empiris Tabel 4.9

Perbandingan dengan Hasil Riset Empiris

No Hipotesis Hasil

Penelitian

Keterangan

1 H1: Terdapat pengaruh struktur aktiva terhadap struktur modal

Penolakan H1 Mendukung penelitian Dwilestari (2010) 2 H2: Terdapat pengaruh

profitabilitas terhadap struktur modal

52

Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan pada hasil analisis data, kesimpulan yang bisa diambil dari hasil penelitian ini adalah:

1. Secara parsial, variabel independen struktur aktiva tidak berpengaruh signifikan terhadap struktur modal dikarenakan nilai Pvalue (Sig) sebesar 0.199 lebih besar dari tingkat signifikansi yaitu 0.05, dan variabel profitabilitas tidak berpengaruh signifikan terhadap struktur modal dikarenakan nilai nilai Pvalue (Sig) sebesar 0.707 lebih besar dari tingkat signifikansi yaitu 0.05.

2. Sedangkan secara simultan, variabel independen struktur aktiva dan profitabilitas tidak berpengaruh signifikan terhadap struktur modal dan mempunyai nilai koefisien korelasi sebesar yaitu sebesar 0.2%. Hal ini berarti bahwa sebesar 0.2% variabel dependen yaitu struktur modal dipengaruhi oleh variabel independen yaitu struktur aktiva dan profitabilitas, sedangkan sisanya sebesar 99.8% dipengaruhi oleh faktor-faktor lain.

5.2 Keterbatasan Penelitian

BAB V PENUTUP | 53

Universitas Kristen Maranatha 2. Sampel masih terbatas pada rentang waktu yang hanya 3 tahun, yaitu dari

tahun 2011 sampai dengan 2013, sehingga tidak begitu dapat menggambarkan keseluruhan populasi.

3. Variabel yang diteliti hanya struktur aktiva dan profitabilitas. Masih terdapat faktor-faktor lainnya yang mungkin berpengaruh terhadap struktur modal.

5.3 Saran

Beberapa saran yang dapat diberikan sehubungan dengan hasil penelitian ini adalah sebagai berikut:

1. Bagi perusahaan, manajer perusahaan harus mampu mempertimbangkan keputusan pendanaan yang akan diambil, baik menggunakan modal sendiri maupun hutang. Pendanaan tersebut diharapkan mampu memenuhi kebutuhan perusahaan serta dapat menciptakan struktur modal yang optimum.

2. Bagi investor, disarankan sebelum menanamkan modalnya di suatu perusahaan perlu memperhatikan struktur modal perusahaan dengan tetap mempertimbangkan dampak positif dan negatif kebijakan struktur modal. 3. Bagi peneliti selanjutnya, disarankan untuk menambahkan