No. Daftar FPEB: 43/UN.40.FPEB.1.PL/2013

PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM PT. MANDOM INDONESIA, Tbk.

PERIODE 2001-2010

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Dari Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen

ENTRIS N.S 0608380

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM PT.

MANDOM INDONESIA, Tbk. PERIODE 2001-2010

Oleh Entris N.S

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Entris N.S 2013

Universitas Pendidikan Indonesia Februari 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN SKRIPSI

PENGARUH PROFITABILITAS TERHADAP HARGA SAHAM

PT. MANDOM INDONESIA, Tbk PERIODE 2001-2010

ENTRIS N.S 0608380

Skripsi ini Disetujui dan disahkan oleh:

Pembimbing I

Dr. Ikaputera Waspada, MM NIP. 19610420 198703 1 002

Pembimbing II

Maya Sari, SE., MM NIP. 19710705 200212 2 001

Mengetahui:

Ketua Program Studi

Dr. Vanessa Gaffar, SE.AK, MBA NIP. 19740307 200212 2 001

Program Studi Manajemen

Fakultas Pendidikan Ekonomi Dan Bisnis Universitas Pendidikan Indonesia

ABSTRAK

Entris N.S.(0608380). Pengaruh Profitabilitas Terhadap Harga Saham PT. Mandom Indonesia Tbk Periode 2001-2010.

Dibawah bimbingan

Dr. Ikaputera Waspada, MM dan Mayasari, SE.,MM.

Krisis ekonomi yang melanda perekonomian dunia telah memberikan dampaknya keseluruh dunia sehingga mempengaruhi keseluruh sektor. Terdapat fakta yang dapat dijadikan fenomena atas penurunan indeks harga saham sektoral yang terjadi pada industri Kosmetik yakni lonjakan impor produk kosmetik pada semester pertama 2010 telah membuat industri kosmetik dalam negeri tidak tumbuh.

Penelitian ini bertujuan untuk mengetahui gambaran Net Profit Margin (NPM) pada PT. Mandom Indonesia Tbk., mengetahui gambaran harga saham pada PT. Mandom Indonesia Tbk., serta menentukan besarnya pengaruh Net Profit Margin (NPM) terhadap harga saham pada PT. Mandom Indonesia Tbk. Populasi yang digunakan dalam penelitian ini adalah seluruh laporan keuangan PT. Mandom Indonesia Tbk 2001-2010. Sampel dalam penelitian ini adalah laporan keuangan PT. Mandom Indonesia pada tahun 2001 hingga 2010. Metode statistik yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan analisis regresi linear sederhana, analisis koefisien korelasi, analisis koefisien determinasi dan menggunakan program SPSS versi 16.0. Sedangkan uji hipotesis mengunakan uji t-test pada tingkat kepercayaan 95% (0,05).

Hasil perhitungan statistik menujukkan bahwa Profitabilitas berpengaruh positif terhadap harga saham pada PT. Mandom Indonesia Tbk. periode 2001 hingga 2010 pada level of signifince kurang dari 0,05 yaitu sebesar 0,009. Kemampuan prediksi dari variabel NPM terhadap harga saham sebesar 59,59%, sedangkan sisanya dipengaruhi oleh faktor lain yang tidak dimasukan kedalam penelitian .

ABSTRACT

ENTRIS N.S (0608380). THE INFLUENCE OF PROFITABILITY TO STOCK PRICE OF MANDOM INDONESIA LTD. PERIOD 2001-2010

Under the guidance of

Dr. Ikaputera Waspada, MM and Mayasari, SE.,MM.

Economy crisis which attacked world economics matter, have the impact to the whole world so it influences to the whole sectors. There is a fact that can be a phenomenon, that is the decline of stock price index by sector which happened on cosmetic industry in Indonesia. It caused of the leap of import cosmetic product at first semester in 2010 that made cosmetic industry in Indonesia hard to grow.

The purposes of this research are to determine the description of Net Profit Margin (NPM), the description of stock price, and to determine the influence of NPM to stock price of Mandom Indonesia Ltd. The population of this research is the whole financial reports of Mandom Indonesia Ltd. The samples of this research used purposive sampling method consist of quarterly financial reports from 2001 up to 2010. The research method used in this research is descriptive and verificative method with analysis tools include simple linear regression, correlation analysis, coefficient of determination used SPSS version 16.0. And the hypothesis test used t-test with level of significance of 95% (0,05).

The statistic result showed that NPM have significant positive effect on stock price of Mandom Indonesia Ltd. period 2001-2010 with a level of significance less than 0,05 that is 0,009. The stock price be affected by NPM in the mount 59,59% is showed by coefficient of determination value, while the remaining 40,41% is influenced by other factors that are not researched.

DAFTAR ISI

1.2 Identifikasi dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 12

1.3 Tujuan Penelitian dan Kegunaan Penelitian ... 13

1.3.1 Tujuan Penulisan ... 13

1.3.2 Kegunaan Penelitian... 13

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Pasar Modal ... 14

2.1.2 Fungsi Pasar Modal ... 15

2.2 Kinerja Keuangan... 16

2.2.1 Jenis-Jenis Kinerja Keuangan...17

2.2.3 Rasio Keuangan...18

2.3 Rasio Profitabilitas... ... ...19

2.4 Net Profit Margin(NPM) ... 21

2.5 Saham ... 23

2.5.1 Jenis-jenis Saham ... 24

2.5.1.1 Saham Biasa ... 24

2.5.1.2 Saham Preferen ... 24

2.5.1.3 Saham Individu/Perorangan dan Organisasi/Perusahaan ... 24

2.6 Alasan Perusahaan Menjual Saham ... 25

2.7 Pengertian Harga Saham ... 25

2.7.1 Faktor-faktor Yang Mempengaruhi Harga Saham ... 26

2.8 Pengaruh Profitabilitas Terhadap Harga Saham ... 26

2.9 Kerangka Pemikiran ... 29

2.10Hipotesis ... 33

BAB III OBJEK DAN METODE PENELITIAN ... 34

3.1 Objek Penelitian ... 34

3.2 Metode dan Desain Penelitian ... 34

3.2.1 Metode Penelitian ...34

3.2.2 Desain Penelitian ...35

3.3 Operasionalisasi Variabel... 36

3.4 Jenis,Sumber dan Teknik Pengumpulan Data ... 37

3.4.1 Data ... 37

3.4.2 Sumber Data ... 38

3.4.3 Teknik Pengumpulan Data...38

3.5 Populasi, Sampel dan Teknik Penarikan Sempel ... .39

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 40

3.6.1 Teknik Analisis Data ... 40

3.6.1.1 Uji Normalitas ... 40

3.6.1.3 Analisis Koefisien Determinasi ... 42

3.6.1.4 Analisis Regresi Linear Sederhana ... 42

3.6.1.5 Penetapan Hipotesis ... 43

3.6.2 Uji Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

4.1 Hasil Penelitian ... 45

4.1.1 Tinjauan Umum Objek Penelitian ... 45

4.1.1.1 Profil Perusahaan ... 45

4.1.2 Deskripsi Data Variabel ... 48

4.1.2.1 Gambaran Perkembangan Profitabilitas. ... 49

4.1.2.2 Gambaran Perkembangan Harga Saham ...55

4.1.3 Analisis Statistik Data ... 59

4.1.3.1 Uji Normalitas. ... 59

4.1.3.2 Analisis Korelasi. ... 61

4.1.3.2.1 Koefisien Korelasi ... 62

4.1.3.3 Analisis Regresi Sederhana . ... 64

4.1.4 Pengujian Hipotesis. ... 65

4.2 Pembahasan ... .67

4.2.1 Pembahasan Profitabilitas ... 68

4.2.2 Pembahasan Harga Saham ... 70

4.2.3 Pengaruh Profitabilitas Terhadap Harga Saham ... 74

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... .78

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Tabel 3.1 Operasionalisasi Variabel Penelitian... 37

Tabel 3.2 Nilai Koefisien Korelasi ... 41

Tabel 4.1 Sejarah Pencatatan Saham PT.Mandom Indonesia Tbk. ... 47

Tabel 4.2 Susunan Pemegang Saham PT. Mandom Indonesia Tbk per 31 Desember 2010... 48

Tabel 4.3 Perkembangan Profitabilitas Di Ukur Dengan Net Profit Margin PT.Mandom Indonesia Tbk Periode 2001 -2010...50

Tabel 4.4 Perkembangan Harga Saham PT. Mandom Indonesia Tbk Periode 2001-2010 ... 55

Tabel 4.5 Tabel Penolong…...61

Tabel 4.6 Koefisien Korelasi………...62

Tabel 4.7 Analisis Regresi Sederhana ...64

DAFTAR GAMBAR

Gambar 1.1 Perkembangan IHSS Sektor Sembilan Sektor di BEI

2009-2010 per Triwulan ... .3

Gambar 1.2 Perkembangan Indeks Harga Saham Sektoral Industri

Barang Komsumsi Per Individu Periode 2009-2010...4

Gambar 1.3 Perkembangan Harga Saham Individu pada

Industri Kosmetik Per Tahun Periode 2006-2010...5

Gambar 1.4 Perkembangan Harga Saham pada PT. Mandon Indonesia

per Semester Periode 2007-2010 ... 6

Gambar 1.5 Perkembangan Rata-rata NPM PT.Mandom

Indonesia Tbk. per Triwulan Tahun 2009-2010……...9

Gambar 2.1 Diagram Kerangka Pemikiran ... 32

Gambar 2.2 Paradigma Penelitian ... 32

Gambar 4.1 Perkembangan Profitabilitas di Ukur Dengan

Net Profit Margin PT. Mandom Indonesia Tbk.

Periode 2001-2010 ... 54

Gambar 4.2 Perkembangan Harga Saham PT. Mandom Indonesia Tbk.

Periode 2001-2010...59

DAFTAR LAMPIRAN

Lampiran 1 : Laporan Keuangan PT. Mandom Indoensia

Tbk periode 2001- 2010

Lampiran 2 : Laporan Harga Saham PT. Mandom Indoensia

Tbk periode 2001- 2010

Lampiran 3 : Perkembangan 5 Sektor Industri Barang Konsumsi

Lampiran 4 : Hasil Output SPSS

Lampiran 5 : Uji Distribusi T

Lampiran 6 : Catatan Bimbingan

Lampiran 7 : Surat Keputusan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Krisis ekonomi yang melanda perekonomian dunia telah memberikan

dampaknya ke hampir seluruh dunia di hampir seluruh sektor. Banyak perusahaan

yang gulung tikar baik karena nilai hutangnya yang melambung sehubungan

dengan jatuhnya nilai tukar rupiah terhadap dolar Amerika maupun karena

turunnya kemampuan konsumen untuk membeli hasil produksi perusahaan

(www.indo.mt5.com, [online]). Walaupun demikian, masih ada perusahaan yang

bertahan dan masih mampu menghasilkan laba.

Dengan kondisi perekonomian yang selalu berubah-ubah perusahaan harus

mampu menciptakan suatu keunggulan yang dapat membuatnya bertahan di

tengah krisis yang melanda. Didirikannya perusahaan tidak dibatasi untuk waktu

tertentu, tetapi diharapkan hidup terus tanpa batas waktu. Untuk dapat tetap

mempertahankan dan meningkatkan posisi perusahaan maka dibutuhkan stabilitas

keuangan perusahaan yang baik. Pada umumnya perusahaan-perusahaan yang

membutuhkan dana modal untuk investasi cenderung memilih alternatif sumber

pembiayaan jangka panjang seperti yang disediakan di pasar modal. Saat ini pasar

modal di Indonesia adalah Bursa Efek Indonesia (BEI).

Pasar modal memberikan daya tarik baik bagi pihak yang membutuhkan

dana, pihak yang memiliki dana maupun pemerintah. Hal ini disebabkan karena

2

dapat menggalang pergerakan dana investasi jangka panjang dari masyarakat

untuk disalurkan ke sektor-sektor usaha. Bentuk yang paling umum dalam

investasi pasar modal adalah saham dan obligasi. Nilai suatu saham tercermin dari

harga saham yang diterbitkan perusahaan. Tinggi rendahnya harga saham banyak

dipengaruhi oleh kondisi emiten (perusahaan yang terdaftar di BEI). Dengan

adanya perubahan yang terus menerus dari harga saham maka akan menimbulkan

suatu trend harga saham dari suatu perusahaan yang akan membentuk indeks

harga saham. Indeks harga saham merupakan indikator atau cerminan pergerakan

harga saham.

Terdapat fakta penurunan indeks harga saham sektoral (IHSS) Industri

Barang Konsumsi pada akhir tahun 2010 (triwulan tiga hingga triwulan empat)

yakni mengalami penurunan seperti yang digambarkan dalam grafik

perkembangan IHSS dari tahun 2009 hingga tahun 2010 pada kesembilan sektor

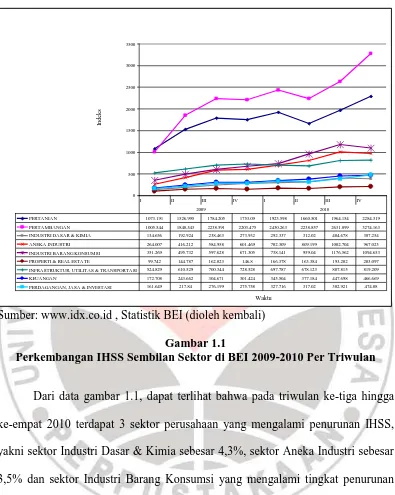

3

Perkembangan IHSS Seluruh Sektor di BEI Periode 2009-2010

0

PERTANIAN 1073.191 1526.995 1784.205 1753.09 1923.598 1660.501 1964.154 2284.319 PERTAMBANGAN 1005.544 1848.543 2238.591 2203.475 2430.263 2238.857 2631.899 3274.163 INDUSTRI DASAR & KIMIA 134.656 192.924 238.463 273.932 292.337 312.02 404.678 387.254 ANEKA INDUSTRI 264.007 416.212 584.958 601.469 702.309 809.199 1002.704 967.023 INDUSTRI BARANG KONSUMSI 351.269 495.732 597.628 671.305 738.141 959.04 1176.562 1094.653 PROPERTI & REAL ESTATE 99.742 144.787 162.823 146.8 166.378 163.384 193.282 203.097 INFRASTRUKTUR, UTILITAS & TRANSPORTASI 524.829 610.529 700.344 728.528 697.787 678.123 807.815 819.209 KEUANGAN 172.708 243.662 304.671 301.424 345.504 377.184 447.698 466.669 PERDAGANGAN, JASA & INVESTASI 161.649 217.84 276.199 275.758 327.716 317.02 382.921 474.08

I II III IV I II III IV

2009 2010

Sumber: www.idx.co.id , Statistik BEI (dioleh kembali)

Gambar 1.1

Perkembangan IHSS Sembilan Sektor di BEI 2009-2010 Per Triwulan

Dari data gambar 1.1, dapat terlihat bahwa pada triwulan ke-tiga hingga

ke-empat 2010 terdapat 3 sektor perusahaan yang mengalami penurunan IHSS,

yakni sektor Industri Dasar & Kimia sebesar 4,3%, sektor Aneka Industri sebesar

3,5% dan sektor Industri Barang Konsumsi yang mengalami tingkat penurunan

terbesar yakni 7%. Indeks harga saham sektoral pada Industri Barang Konsumsi

yang menurun ini mencerminkan pergerakan harga saham yang menurun pada

periode tersebut. Dalam tahap ini maka sektor tersebut sedang berada pada tahap

4

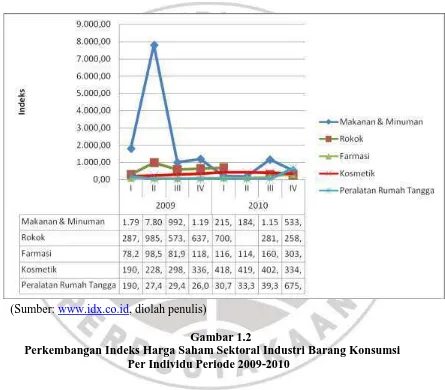

Sektor Industri Barang Konsumsi terdiri dari lima subsektor atau yang

sering disebut sebagai industri. Kelima industri tersebut adalah Industri Makanan

& Minuman, Rokok, Farmasi, Kosmetik, dan Peralatan Rumah Tangga. Adapun

perkembangan indeks harga saham sektoral pada masing-masing industri adalah

sebagai berikut:

(Sumber: www.idx.co.id, diolah penulis)

Gambar 1.2

Perkembangan Indeks Harga Saham Sektoral Industri Barang Konsumsi Per Individu Periode 2009-2010

Dari gambar 1.2 dapat diketahui bahwa pada periode triwulan tiga hingga

triwulan empat 2010 terdapat 3 industri yang mengalami penurunan indeks harga

saham yakni Industri Makanan & Minuman sebesar 54%, Industri Rokok sebesar

5

Data mengenai penurunan indeks harga saham individu di atas adalah

berdasarkan data perkembangan harga saham individu yang terdapat pada gambar

di bawah ini:

Sumber: www.idx.co.id, (diolah penulis)

Gambar 1.3

Perkembangan Harga Saham Individu pada Industri Kosmetik Per Semester Periode 2006-2010

Berdasarkan grafik 1.4, pada triwulan satu dan dua tahun 2010 dapat

diketahui bahwa PT. Unilever Indonesia Tbk. mengalami penurunan harga saham

dari 17.000 turun 500 Rp ke 16.500, sedangkan PT. Mustika Ratu Tbk. tidak

mengalami penurunan harga saham, sebaliknya PT. Mandom Indonesia Tbk.

mengalami penurunan harga saham dari 7.900 turun 700 Rp ke 7.200, hal tersebut

sesuai dengan penurunan yang terjadi pada gambar 1.3 dimana PT. Mandom

Indonesia Tbk. mengalami penurunan indeks harga saham sebesar 36% pada

6

penurunan indeks harga saham maupun harga saham pada PT. Mandom Indonesia

Tbk.

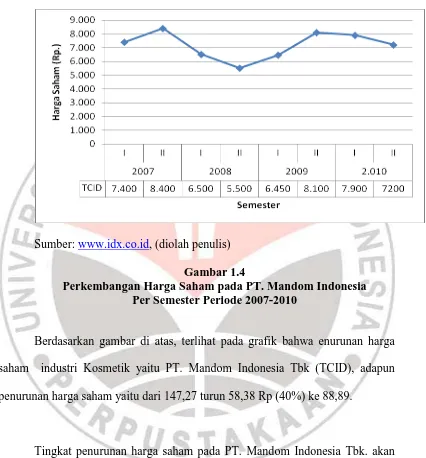

Sumber: www.idx.co.id, (diolah penulis)

Gambar 1.4

Perkembangan Harga Saham pada PT. Mandom Indonesia Per Semester Periode 2007-2010

Berdasarkan gambar di atas, terlihat pada grafik bahwa enurunan harga

saham industri Kosmetik yaitu PT. Mandom Indonesia Tbk (TCID), adapun

penurunan harga saham yaitu dari 147,27 turun 58,38 Rp (40%) ke 88,89.

Tingkat penurunan harga saham pada PT. Mandom Indonesia Tbk. akan

berdampak pada keputusan investasi baik untuk investor dalam maupun luar

negeri. Sebab calon investor yang memiliki tujuan untuk mendapatkan

keuntungan dari kegiatan investasinya, sebelum ia berinvestasi maka ia akan

7

kondisi perusahaan yang tercermin melalui kinerja perusahaan tersebut, termasuk

juga kondisi perusahaan sejenis.

Harga saham dapat dipengaruhi oleh berbagai faktor, baik secara mikro

maupun makro. Khususnya secara mikro cenderung dipengaruhi oleh kondisi

keuangan perusahaan. Menurut Suad Husnan (1999:54) “Sebelum pemodal

melakukan investasi pada sekuritas , perlu dirumuskan terlebih dahulu kebijakan

investasi, menganalisis laporan keuangan, dan mengevaluasi kinerja perusahaan.”

Kinerja perusahaan tersebut salah satunya dapat dilihat dari profitabilitas.

Para investor dan analisis sangat memperhatikan profitabilitas karena

profitabilitas berkaitan dengan harga saham dan dividen perusahaan, sehingga

dapat diperoleh informasi tentang jumlah profit yang dapat diperoleh dari

investasi yang telah ditanam. Hal ini sesuai dengan motif para investor dalam

berinvestasi yaitu memperoleh profit yang optimal dari investasi yang telah

mereka tanam. Anora dan Pijipakarti (2006:109) mengatakan bahwa “Biasanya

nilai suatu saham sangat dipengaruhi oleh kinerja keuangan dari perusahaan yang

bersangkutan.”

Faktor yang mempengaruhi harga saham diantaranya adalah rasio Earning

Per Share (EPS), tingkat bunga, jumlah kas dividen yang dibagikan, tingkat risiko

dan tingkat pengembalian, jumlah laba yang didapat perusahaan. Jumlah laba

yang didapat perusahaan dapat dihitung dengan menggunakan rasio profitabilitas.

Menurut Sofyan S. Harahap (2004:304) rasio profitabilitas adalah “Rasio

yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua

8

jumlah karyawan, jumlah cabang, dan sebagainya.” Terdapat beberapa rasio

profitabilitas utama yang dipergunakan yakni diantaranya adalah Gross Profit

Margin (GPM), Net Profit Margin (NPM), Return On Investment (ROI),dan

Return On Equity (ROE).

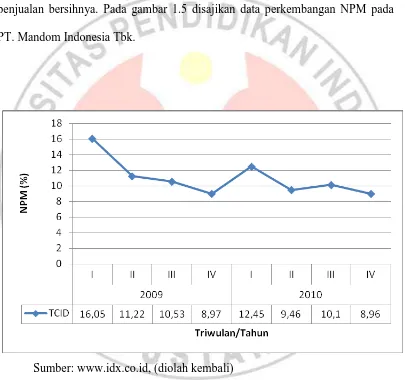

Rasio NPM mengukur tingkat pengembalian keuntungan bersih terhadap

penjualan bersihnya. Pada gambar 1.5 disajikan data perkembangan NPM pada

PT. Mandom Indonesia Tbk.

Sumber: www.idx.co.id, (diolah kembali)

Gambar 1.5

Perkembangan Rata-rata NPM PT. Mandom Indonesia Tbk. Per Triwulan Tahun 2009-2010

Berdasarkan gambar 1.5, pada triwulan ke-tiga hingga ke-empat tahun

9

8,96% pada triwulan empat sehingga mengalami penurunan sebesar 11,28%.

Penurunan rasio NPM ini terjadi seiring dengan menurunnya harga saham PT.

Mandom Indonesia Tbk. pada periode yang sama. Sehingga berdasarkan data

keuangan tersebut, penurunan harga saham PT.Mandom Indonesia Tbk. diduga

terjadi akibat dari penurunan profitabilitas yang diukur dengan NPM. Tingkat

penurunan harga saham pada PT. Mandom Indonesia Tbk. disertai dengan

penurunan NPM perusahaan tersebut, mengindikasikan terdapat pengaruh antara

profitabilitas terhadap harga saham. Kemudian, periode pengamatan laporan

keuangan yang dipilih adalah laporan keuangan PT. Mandom Indonesia Tbk. pada

tahun 2001 hingga 2010.

Berdasarkan uraian di atas, maka penulis bermaksud untuk melakukan

penelitian dengan judul “PENGARUH PROFITABILITAS TERHADAP

HARGA SAHAM PT. MANDOM INDONESIA Tbk. PERIODE 2001-2010”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Untuk dapat tetap mempertahankan dan meningkatkan posisi perusahaan

maka dibutuhkan kinerja keuangan perusahaan yang baik. Kinerja keuangan

dapat memberikan gambaran keadaan perusahaan demi mencapai tujuan

perusahan. Informasi mengenai kinerja keuangan tersebut akan sangat bermanfaat

khususnya bagi manajemen perusahaan dan investor. Kinerja keuangan tersebut

diharapkan dapat memaksimalkan nilai perusahaan. Nilai perusahaan dapat

10

gambaran kepada investor mengenai tingkat keuntungan yang kelak dapat investor

dapatkan sehingga harga saham suatu perusahaan dapat mencerminkan kinerja

keuangan perusahaan tersebut.

Di BEI terdapat sembilan sektor perusahaan dimana masing-masing sektor

memiliki subsektor atau yang sering disebut dengan industri. Untuk pergerakan

harga saham kesembilan sektor di atas berlaku Indeks Harga Saham Sektoral

(IHSS). Terdapat fakta bahwa dari pergerakan IHSS pada triwulan tiga hingga

triwulan empat tahun 2010, sektor Industri Barang Konsumsi memiliki tren

penurunan IHSS tertinggi yakni 7%. (www.idx.co.id, [online]). Pada periode yang

sama, tren IHSS pada industri kosmetik yang merupakan salah satu industri dalam

sektor Industri Barang Konsumsi mengalami penurunan sebesar 16,7%

(www.idx.co.id, [online]). Berdasarkan fakta yang terjadi pada periode tersebut,

yang menjadi alasan penurunan IHSS ini adalah karena lonjakan impor produk

kosmetik pada semester pertama 2010 yang telah membuat industri kosmetik

dalam negeri tidak tumbuh. (www.vibizdaily.com, [online])

Berdasarkan gambar 1.1, dapat terlihat bahwa terdapat tiga perusahaan

yang terdaftar di industri Kosmetik yaitu PT. Mandom Indonesia Tbk (TCID), PT.

Mustika Ratu Tbk. (MRAT), dan PT. Unilever Indonesia Tbk. Dan PT. Mandom

Indonesia Tbk. mengalami penurunan indeks harga saham tertinggi yakni dari

147,27 turun 58,38 poin (40%) ke 88,89.

Diketahui bahwa harga saham PT. Mandom Indonesia Tbk. pada tahun

2010 mengalami penurunan harga saham yakni pada semester satu harga saham

11

disimpulkan bahwa telah terjadi penurunan indeks maupun harga saham pada PT.

Mandom Indonesia Tbk. Secara tidak langsung, dampak dari penurunan harga

saham ini mencerminkan menurunnya kinerja perusahaan.

Tinggi rendahnya harga saham banyak dipengaruhi oleh kinerja emiten.

Sarana yang dapat digunakan untuk mengukur tingkat kinerja keuangan adalah

dengan menganalisis laporan keuangannya. Salah satu alat analisis laporan

keuangan adalah dengan menganalisis rasio. Terdapat berbagai rasio keuangan

yang dapat menunjukkan kinerja keuangan perusahaan, diantaranya adalah rasio

likuiditas, solvabilitas, aktivitas, dan profitabilitas.

Rasio profitabilitas merupakan tolak ukur untuk menilai kemampuan

perusahaan dalam menghasilkan keuntungan. Rasio Net Profit Margin (NPM)

merupakan salah satu rasio utama dalam rasio profitabilitas. Rasio ini mengukur

seberapa besar laba bersih setelah pajak yang diperoleh dari setiap rupiah

penjualan perusahaan.

Diketahui bahwa rata-rata NPM PT. Mandom Indonesia Tbk. mengalami

penurunan dari tahun 2001 hingga 2010. NPM tertinggi dicapai pada semester

satu tahun 2009 yakni sebesar 13,64%. Sedangkan NPM terendah terjadi pada

semester dua tahun 2010 yakni sebesar 9,49%.

Berdasarkan pemaparan di atas, tingkat penurunan harga saham pada PT.

Mandom Indonesia Tbk. disertai dengan penurunan rasio profitabilitas yang

12

1.2.2 Rumusan Masalah

Dari uraian diatas, maka dapat dirumuskan beberapa masalah penelitian

dibawah ini:

1. Bagaimana gambaran Profitabilitas pada PT. Mandom Indonesia Tbk.

2. Bagaimana gambaran Harga Saham pada PT. Mandom Indonesia Tbk.

3. Bagaimana pengaruh Profitabilitas terhadap Harga Saham pada PT.

Mandom Indonesia Tbk.

1.3 Tujuan Penelitian dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui:

1. Perkembangan gambaran Profitabilitas pada PT. Mandom Indonesia Tbk.

2. Perkembangan gambaran Harga Saham pada PT. Mandom Indonesia Tbk.

3. Pengaruh Profitabilitas terhadap Harga Saham PT. Mandom Indonesia

Tbk.

1.3.2. Kegunaan Penelitian

1. Kegunaan Akademis

Secara akademis, penelitian diharapkan dapat memberikan kontribusi

terhadap ilmu manajemen khususnya kajian ilmu manajemen keuangan

yang berkaitan dengan pengaruh profitabilitas terhadap harga saham.

13

Penelitian ini diharapkan dapat memberikan masukan mengenai seberapa

besar pengaruh profitabilitas terhadap harga saham bagi

perusahaan-perusahaan publik yang terdaftar di BEI khususnya pada PT. Mandom

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini, variabel yang diteliti terdiri dari variabel

dependen/terikat (Y) dan variabel independen/bebas (X). Variabel dependen

adalah harga saham, sedangkan variabel independen adalah profitabilitas Objek

yang akan diteliti adalah kedua variabel tersebut. Subjek atau sasaran dalam

penelitian ini adalah PT.Mandom Indonesia Tbk.

Berdasarkan variabel penelitian tersebut, maka akan dianalisis bagaimana

pengaruh profitabilitas terhadap harga saham pada PT.Mandom Indonesia Tbk

Periode 2001-2010.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Metode penelitian yang digunakan dalam penyusunan skripsi ini adalah

metode deskriptif. Metode deskriptif bertujuan untuk menggambarkan apa yang

telah terjadi berdasarkan data dan informasi yang berlaku. Sebagaimana yang

dikemukakan oleh Moh. Nazir (2003:54), bahwa:

35

Dengan menggunakan penelitian deskriptif maka dapat diperoleh deskripsi

mengenai profitabilitas dan harga saham pada sektor PT. Mandom Indonesia Tbk.

periode 2001-2010. Sedangkan jenis penelitian ini adalah penelitian verifikatif.

Penelitian verikatif menurut Arikunto (2004:7) adalah” Penelitian yang pada

dasarnya ingin menguji kebenaran melalui pengumpulan data di lapangan.”.

Tujuan penelitian ini adalah untuk mengetahui pengaruh profitabilitas dan harga

saham pada PT. Mandom Indonesia Tbk. periode 2001-2010.

3.2.2 Desain Penelitian

Variabel yang digunakan dalam penelitian ini adalah variabel kuantitatif,

sehingga teknik analisis yang dipakai adalah analisis statistik. (Sugiyono,

2009:169). Desain penelitian pada penelitian ini adalah desain kausal, yaitu

merupakan desain yang bertujuan untuk menganalisis pengaruh antara satu

variabel dengan variabel lainnya (Istijanto, 2005:29). Kemudian, analisis statistik

yang digunakan adalah statistik inferensial sebab teknik analisis ini digunakan

untuk menganalisis data sampel yang hasilnya diberlakukan untuk populasi.

Statistik inferensial meliputi statistik nonparametris dan parametris. Statistik

nonparametris digunakan untuk menganalisis data nominal dan ordinal.

Sedangkan statistik parametris digunakan untuk menganalisis data interval atau

rasio. Data yang digunakan dalam penelitian ini adalah data rasio oleh karena itu

statistik inferensial yang digunakan adalah statistik parametris. (Sugiyono,

36

Analisis data dilakukan dengan mencari korelasi diantara variabel dan

kemudian dilakukan analisis regresi dari variabel independen terhadap variabel

dependen yang masing-masing variabel telah diketahui nilainya sebagai petunjuk

untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen.

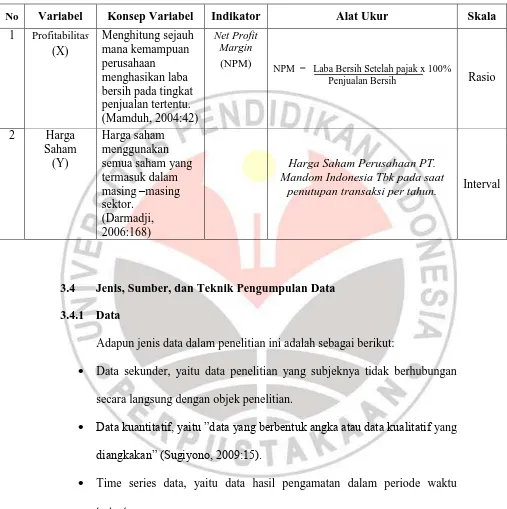

3.3 Operasionalisasi Variabel

Suharsimi Arikunto (2002:94) mengemukakan bahwa “variabel adalah

objek penelitian yang bervariasi”. Variabel yang akan dikaji dalam penelitian ini

adalah profitabilitas sebagai variabel bebas (X). Selanjutnya dicari bagaimana

pengaruhnya terhadap harga saham sebagai variabel terikat (Y). Tujuan

pembuatan definisi variabel yaitu untuk menghindari terjadinya kesalahan atau

kekeliruan dalam mengartikan variabel yang diteliti dan juga sebagai kerangka

acuan untuk mendeskripsikan permasalahan yang akan diteliti.

Untuk lebih jelas, tabel 3.1 di bawah ini menjelaskan definisi

37

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Konsep Variabel Indikator Alat Ukur Skala

1 Profitabilitas Mandom Indonesia Tbk pada saat

penutupan transaksi per tahun. Interval

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data

3.4.1 Data

Adapun jenis data dalam penelitian ini adalah sebagai berikut:

Data sekunder, yaitu data penelitian yang subjeknya tidak berhubungan

secara langsung dengan objek penelitian.

Data kuantitatif, yaitu ”data yang berbentuk angka atau data kualitatif yang

diangkakan” (Sugiyono, 2009:15).

Time series data, yaitu data hasil pengamatan dalam periode waktu

38

3.4.2 Sumber Data

Dalam penelitian ini, sumber data yang didapat merupakan data sekunder.

Sumber data sekunder yang digunakan adalah :

a. Data statistik yang di terbitkan oleh Bursa Efek Indonesia dalam bentuk

IDX Quarterly Statistic.

b. Data laporan keuangan per tahun PT. Mandom Indonesia Tbk. yang

diterbitkan oleh Bursa Efek Indonesia.

c. Data laporan keuangan per tahun PT. Mandom Indonesia Tbk. yang

diterbitkan oleh PT. Mandom Indonesia Tbk.

d. Data-data sekunder lainnya yang berkaitan dengan penelitian ini.

3.4.3 Teknik Pengumpulan Data

Untuk memperoleh data sekunder yang diperlukan, peneliti

menggunakan teknik pengumpulan data melalui studi dokumentasi. Dalam

penelitian ini, studi dokumentasi merupakan studi yang dilakukan dengan

mengumpulkan data-data dari perusahaan berupa laporan keuangan yang

berhubungan dengan penelitian. Teknik pengumpulan data yang dilakukan penulis

dalam penyusunan penelitian ini adalah sebagai berikut:

a. Pengumpulan data sekunder melalui data laporan keuangan, website, dll.

b. Studi kepustakaan, yaitu memperoleh informasi dari penelitian terdahulu,

39

3.5 Populasi, Sampel dan Teknik Penarikan Sampel

Suharsimi Arikunto (2002:108) mengemukakan bahwa “Populasi adalah

keseluruhan subjek penelitian. Apabila seseorang ingin meneliti semua elemen

yang ada dalam wilayah penelitian, maka penelitiannya merupakan penelitian

populasi”.

Berdasarkan definisi di atas, maka dalam penelitian ini yang menjadi

populasi adalah laporan keuangan semenjak berdirinya perusahaan PT. Mandom

Indonesia Tbk.

Dan menurut Sugiyono (2004:56) mengemukakan bahwa:

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari polulasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Teknik pengambilan sampel yang akan di gunakan dalam penelitian ini

adalah teknik sampling dengan pendekatan Sampling Purposive sebagaimana

yang di kemukakan oleh Sugiyono (2003:61) ”Sampling Purposive adalah teknik

penentuan sampel dengan tujuan tertentu”. Tujuan penentuan sampel ini adalah

untuk mengetahui seberapa besar pengaruh profitabilitas terhadap harga saham.

Sampel dalam penelitian ini adalah:

1. Laporan keuangan yang ada pada PT. Mandom Indonesia tahun 2001-2010.

Alasan penggunaan sampel yaitu :

1. Tahun yang menjadi sampel dalam penelitian ini merupakan tahun yang

40

2. Perusahaan yang menjadi sampel merupakan perusahaan yang

mengalami/memuat masalah yang sedang diteliti.

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Teknik Analisis Data

Test statistik yang digunakan untuk menguji data dengan skala rasio

meliputi analisis regresi dan korelasi (regression and correlation analysis), untuk

memperoleh suatu persamaan regresi sederhana yang menunjukan hubungan

antara variabel yang satu dengan variabel yang lain, serta derajat keeratan

hubungan dua variabel dan tes statistik berupa uji kebenaran dengan

menggunakan uji statistik t yang dipergunakan untuk menguji hipotesis yang

diteliti penulis.

3.6.1.1Uji Normalitas

Dalam pengolahan data pada penelitian ini dilakukan analasis statistik.

Analisis statistik ini menggunakan data dengan skala rasio maka analisis yang

dilakukan adalah analisis statistik parametris. Salah satu syarat utama dalam

statistik parametris adalah data yang diambil dari populasi harus berdistribusi

normal. Uji normalitas bertujuan untuk mengetahui apakah data yang berasal dari

populasi berdistribusi normal atau tidak. Uji normalitas dilakukan pada nilai

residual X dan Y. Nilai residual adalah selisih antara nilai yang diperoleh dari

hasil observasi dengan nilai yang telah diprediksi oleh variabel indepeden. Uji

41

menggunakan bantuan aplikasi SPSS 16.0 for Windows. Apabila sebaran data

mengikuti arah garis diagonal atau menyebar di sekitar garis diagonal maka dapat

dikatakan data berdistribusi normal.

3.6.1.2Analisis Korelasi

Uji ini di lakukan untuk mengetahui derajat keeratan hubungan linier

antara variabel X dengan variabel Y, dengan menggunakan rumus koefisien

product moment dari Sugiyono. Rumus koefisien korelasi tersebut adalah sebagai

berikut :

Keterangan : n = Jumlah periode

X = Variabel Independen

Y = Variabel Dependen

Untuk menafsirkan besarnya koefisien korelasi digunakan klasifikasi

sebagai berikut :

Tabel 3.2

Nilai Koefisien Korelasi

Sumber : Riduwan (2007:136)

Interval Koefisien Tingkat Korelasi

42

Y = a + bX

3.6.1.3 Analisis Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh profitabilitas terhadap harga

saham, dilakukan penghitungan statistik menggunakan koefisien determinasi yang

di hitung dengan menggunakan rumus sebagai berikut:

Keterangan : Kd = Koefisien Determinasi

R = Nilai koefisien Korelasi

3.6.1.4 Analisis Regresi Linier Sederhana

Persamaan regresi yang digunakan adalah regresi linier sederhana, yaitu

:Y = a + bx. Dari analisis regresi yang menghasilkan persamaan regresi, akan

dapat dilihat sifat pengaruh dari variabel X terhadap Y. Jika Y bersifat positif

artinya setiap kenaikan atau penurunan profitabilitas sebagai variabel X akan

berpengaruh terhadap penurunan atau kenaikan harga saham sebagai variabel Y.

Rumus regresi sebagai berikut :

(Sudjana, 2002:310)

Keterangan : Y = Variabel Independen

X = Variabel Dependen

a = Bilangan konstan

b = Koefisien Arah Garis Regresi

n = Lamanya Periode

43

Untuk mencari a maka di gunakan rumus sebagai berikut :

(Sudjana, 2002: 310)

Untuk mencari b maka di gunakan rumus sebagai berikut :

(Sudjana, 2002 : 310)

3.6.1.5Penetapan Hipotesis

Seperti telah disebutkan sebelumnya, dalam penelitian ini, terdapat

hipotesis,

“Profitabilitas berpengaruh terhadap harga saham”.

Maka rancangan pengujian dari hipotesis di atas adalah sebagai berikut:

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau

tidaknya hubungan positif antara variabel X dan Y serta ada atau tidaknya

pengaruh dari variabel X terhadap variabel dependen (Y).

Untuk menguji hipotesis:

Ho : Profitabilitas tidak mempunyai pengaruh yang signifikan terhadap harga

saham.

Hi : Profitabilitas mempunyai pengaruh yang signifikan terhadap harga

44

3.6.2 Uji Hipotesis

Untuk menentukan Ho diterima/ditolak, maka dilakukan dengan cara

membandingkan antara t hitung dengan t tabel. Dalam penelitian ini hipotesis

yang akan digunakan adalah:

,

:

Tidak terdapat pengaruh yang signifikan antara profitabilitas

terhadap harga saham.

,

:

i Terdapat pengaruh yang signifikan antara profitabilitas

terhadap harga saham.

Untuk hasil t hitung positif dapat disimpulkan jika:

1. t hitung > t tabel, maka Ho di tolak dan Hi diterima

2. t hitung <t tabel, maka Ho di terima dan Hi ditolak

Dengan persamaan sebagai berikut :

t hitung =

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat ditarik

kesimpulan yakni sebagai berikut:

1. Gambaran profitabilitas pada PT. Mandom Indonesia Tbk. diukur

dengan menggunakan rasio Net Profit Margin (NPM). Dalam

perkembangannya, rasio NPM pada tahun 2001 hingga 2010 bersifat

fluktuatif. Adapun rata-rata NPM PT. Mandom Indonesia Tbk. Sejak

tahun 2001 hingga 2010 adalah 9,79%. NPM tertinggi pada PT.

Mandom Indonesia Tbk. adalah sebesar 10,92% pada tahun 2007 dan

NPM terendah adalah sebesar 8,87% pada tahun 2001. Di akhir tahun

2010 NPM pun mengalami penurunan yakni dari 8,97% pada akhir

tahun 2009 menjadi 8,96% pada penutupan tahun 2010. Penurunan

rasio NPM menunjukkan penurunan profitabilitas yang ditandai

dengan jumlah laba bersih setelah pajak kurang dari penjualan bersih

dibandingkan periode sebelumnya.

2. Gambaran harga saham PT. Mandom Indonesia Tbk. diukur dengan

menggunakan harga saham penutupan (closing price) pada

masing-masing akhir tahun periode penelitian. Harga saham pada tahun 2001

hingga 2010 mengalami fluktuasi dengan tren yang cenderung

77

pada level 8.400 tahun 2007 dan harga saham terendah adalah berada

pada level 1.500 pada tahun 2002. Sedangkan rata-rata harga saham

PT. Mandom Indonesia Tbk. sejak tahun 2001 hingga 2010 adalah

5.020. Pada tahun 2010 harga saham turun 11,11% dari level 8.100

menjadi 7.200 dibandingkan periode 2009. Penurunan harga saham

tersebut mencerminkan berkurangnya tingkat pengembalian atas

keuntungan yang ditawarkan perusahaan yang sekaligus

mencerminkan berkurangnya kinerja keuangan perusahaan.

3. Berdasarkan pengolahan data yang telah dilakukan, terdapat pengaruh

yang signifikan antara profitabilitas dengan harga saham. Karena

berdasarkan hasil perhitungan SPSS, Ho ditolak dan Ha diterima yang

artinya terdapat pengaruh yang signifikan antara profitabilitas terhadap

harga saham pada PT. Mandom Indonesia Tbk pada tahun 2001 hingga

2010. Pengaruh dari profitabilitas yang diukur dengan NPM terhadap

harga saham adalah 59,59%. Sehingga mempunyai arti bahwa 59,59%

harga saham pada PT. Mandom Indonesia Tbk. dipengaruhi oleh

profitabilitas sedangkan sisanya yakni 40,41% dipengaruhi oleh faktor

78

5.2 Saran

1. Profitabilitas PT.Mandom Indonesia Tbk. yang diukur dengan rasio Net

Profit Margin (NPM) perlu terus ditingkatkan dengan cara meningkatkan

pula laba bersih dan mengendalikan beban pokok penjualan yang akan

berdampak pada efisiennya penjualan bersih yang didapatkan

perusahaan. Dengan meningkatkan profitabilitas yang diukur dengan

NPM, maka akan menunjukkan kemampuan perusahaan dalam

menghasilkan laba yang tentunya akan menarik para pemilik modal

untuk menanamkan modal pada perusahaan sehingga kegiatan dan

keberlangsungan perusahaan dapat terus terjaga dan tujuan perusahaan

dapat tercapai.

2. Harga saham PT. Mandom Indonesia Tbk. perlu ditingkatkan kembali

dengan cara meningkatkan kinerja keuangan perusahaan, khususnya pada

rasio profitabilitas yang diukur dengan Net Profit Margin (NPM) untuk

meningkatkan kemampuan perusahaan dalam menghasilkan laba. Sebab

kemampuan ini merupakan faktor fundamental bagi para investor yang

berniat untuk menanamkan modalnya pada perusahaan.

3. Untuk para investor disarankan agar memperhatikan indikator

profitabilitas yang diukur dengan Net Profit Margin karena variabel

tersebut memiliki pengaruh yang signifikan terhadap harga saham yang

diukur dengan harga saham penutupan (closing price). Hal tersebut

79

pengembalian atas dana yang diberikan investor kepada perusahaan

DAFTAR PUSTAKA

Sumber Buku

Agus, Sartono. (2001). Manajemen Keuangan: Teori & Aplikasi, Cetakan

Pertama, Edisi Ke-empat. Yogyakarta: BPFE

Agus, Sartono, (2002). Manajemen Keuangan; Aplikasi Dan Teori. BPFE-Yogyakarta

Anoraga, Pandji dan Piji Pakarti. (2006). Pengantar Pasar Modal. Cet. III. Jakarta: Rineka Cipta

Astuti, Dewi, (2004). Manajemen Keuangan Perusahaan, Cetakan Pertama, Ghalia Indonesia, Jakarta

Bastian dan Suhardjono. (2006). Akuntasi Perbankan. Jakarta: Salemba Empat

Bastian, Indra,(2006), Akuntansi Sektor Publik: Suatu Pengantar, Erlangga,

Jakarta

Bambang Riyanto. (2001). Dasar-dasar Pembelajaran Perusahaan Edisi

Keempat. Yogyakarta: BPFE

Bambang Riyanto. (2008). Dasar-dasar Pembelajaran Perusahaan Yogyakarta: Gajah Mada

Brigham,Eugene F and Joel F Houston. (2001). Manajemen Keuangan Edisi

Kedelapan .Erlangga :Jakarta

Dendawijaya Lukman. ( 2003). Manajemen Perbankan, Edisi kedua. Jakarta :

Ghalia Indonesia

Fannani, Miftahul. (2006). Pengaruh ROE, EPS, dan EVA Terhadap Harga

Pasar

Gitman, Lawrence J. (2006). Principles of Managerial Finance. Boston:

Pearson Addison Wesley

Husnan , Suad dan Punjiastuti,Enny. (2005). Dasar-dasar Manajemen

keuangan.Edisi ketiga,Yogyakarta:BPE

Jogiyanto, Hartono. (2000). Teori Portofolio dan Analisis Investasi. Edisi 2

Yogyakarta: BPFE

Kuncoro, Mudrajat, (2007), Metode Kuantitatif, Teori dan Aplikasi untuk Bisnis

dan Ekonomi, UPP STIM YKPN, Yogyakarta.

Kuncoro, Mudrajat, (2003), Metode Riset untuk Bisnis & Ekonomi, Bagaimana

Meneliti & Menulis Tesis, Erlangga, Jakarta.

Kuncoro, Mudrajat, (2004), Otonomi dan Pembangunan Daerah,

Erlangga, Jakarta

Kuncoro, Mudrajat, (2007), Metode Kuantitatif, Teori dan Aplikasi untuk Bisnis

dan Ekonomi, UPP STIM YKPN, Yogyakarta.

Mamduh, M. Hanafi. (2003). Manajemen Keuangan Internasional.

Yogyakarta: BPFE

Muhammad, Nasir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia

Mulyadi, (2001),. Akuntasi Manajemen(Konsep Manfaat dan Rekayasa)

Nasir, M. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia

Ridwan, S. Sundjaja dan Inge Barlian. (2002). Manajemen Keuangan Edisi

Riyanto, Bambang. (2002). Dasar-Dasar Pembelanjaan Perusahaan, Edisi

Keempat. Yogyakarta: BPFE Yogyakarta

Rusdin. (2006). Pasar Modal. Alfabeta. Bandung

Siamat, Dahlan. (2004). Manajemen Lembaga Keuangan Edisi Empat. Jakarta: Fakultas Ekonomi Universitas Indonesia

Sofyan Syafri. (2004). Analisis Krisis Atas Laporan Keuangan. Jakarta:

Raja Grafindo Persana

Sudjana. (2002). Metode Statistika. Bandung: CV Alfabeta

Sugiyono. (2003). Metode Penelitian Administrasi. Bandung: Alfabeta

Sugiyono. (2004). Metode Penelitian Administrasi. Bandung: Alfabeta

Sugiyono. (2009). Metode Penelitian Administrasi. Bandung: Alfabeta

Suharsimi, Arikunto. (2002). Prosedur Penelitian Suatu Pendekatan Praktek

(Edisi Revisi V). Jakarta: PT Rineka Cipta

Suharsimi, Arikunto. (2004). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta

Suharsimi, Arikunto. (2009). Manajemen Penelitian. Jakarta: PT Rineka Cipta

Sutrisno. (2003). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia

Sutrisno. (2009). Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: Ekonisia

Syamsuddin, Lukman. (2003). Manajemen Keuangan Perusahaan: Konsep

Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan.

Jakarta: PT Raja Grafindo Persada

Stoner, A, Freddy. ( 2009). Human Resources Management. New York;

West Publishing Company

Tandelilin, Eduardus. (2001). Analisis Investasi dan Manajemen Portofolio.

Edisi Pertama. Yogyakarta : BPFE

Stoner, A, Freddy. (2005). Human Resources Management. New York; West

Publishing Company

Jurnal dan Karya Ilmiah:

Agus Sartono (2001). “harga saham ditentukan dividen yang diharapkan dan

tingkat keuntungan yang diisyaratkan”.

Ari Nugraha (2009). Pengaruh Net Profit Margin terhadap Harga Saham Pada

PT.Indosat Tbk.

Rechtmawan Dwipayana (2007). Analisis Pengaruh Faktor-faktor Fundamental

terhadap Harga Saham pada Sektor Perbankan di Bursa Efek Jakarta Periode Tahun 2003-2006

Situs Internet

1. www.idx.co.id (diakses tanggal 03 Maret 2011)

2. www.indo.mt5.com(diakses tanggal 23 Juni 2011)

3. www.vibizdaily.com(diakses tanggal 10 Desember 2011)

4. www.finance.dir.groups.yahoo.com(diakses tanggal 22 Juni 2011)

5. www.bisniskeuangan.kompas.com(diakses tanggal 03 Mei 2011)

6. www.indo.mt5.com(diakses tanggal 22 Maret 2012)

Lain-lain