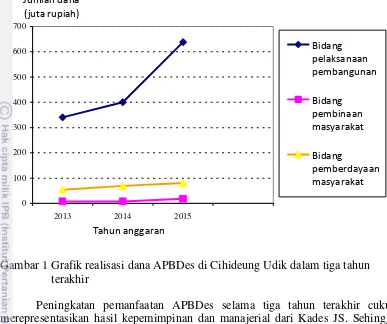

Pengaruh Gaya Kepemimpinan Terhadap Pemanfaatan Anggaran Pendapatan Dan Belanja Desa (Kasus Di Desa Cihideung Udik, Kecamatan Ciampea, Kabupaten Bogor)

Teks penuh

Gambar

Garis besar

Dokumen terkait

Keragaan usahatani padi dengan pemanfaatan limbah ternak sapi potong di Desa Sukajadi merupakan pemanfaatan limbah tanpa proses pengomposan terlebih dahulu. Petani di Desa

Serta peran pemerintahan desa dan anggota masyarakat sangat penting dalam menyusun APBDes, dalam penyusunan APBdes ini ter dapat hambatan yang timbul dan seharusnya

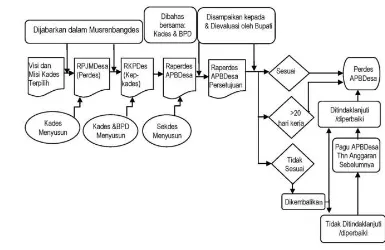

RPJMDes merupakan dasar penyusunan Rencana Kerja Pemerintah Desa (RKPDes), yang selanjutnya disusunlah APBDes. Dalam perencanaan APBDes, Desa Tanggul Wetan juga

BPD hendaknya memastikan bahwa pemerintah desa telah melaksanakan akuntabilitas, transparansi dan partisipasi dalam penyerapan APBDes agar dapat menjangkau seluruh masyarakat

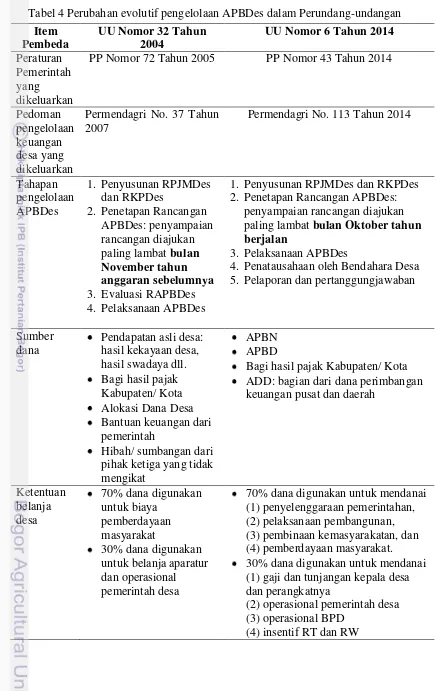

Adapun menurut Permendagri Nomor 13 Tahun 2006,“Anggaran Pendapatan Belanja Desa (APBDES) merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun