Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

(Studi Kasus Harga Saham Astra Internasional.Tbk)

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Sains

Program Studi Matematika Konsentrasi Statistika

oleh

Kristin Manullang NIM 1000544

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS PENDIDIKAN MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN INDONESIA

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Perbandingan Metode EGARCH,

Jaringan Syaraf Tiruan dan

Neuro-EGARCH untuk Peramalan Data

Saham

(Studi Kasus Harga Saham Astra

Internasional Tbk)

Oleh Kristin Manullang

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Matematika dan Ilmu Pengetahuan Alam

© Kristin Manullang 2014 Universitas Pendidikan Indonesia

Juli 2014

Hak Cipta dilindungi undang-undang.

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin dari penulis.

KRISTIN MANULLANG

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

(Studi Kasus Harga Saham Astra Internasional.Tbk)

disetujui dan disahkan oleh pembimbing :

Pembimbing I

Dra. Entit Puspita, M.Si. NIP. 196704081994032002

Pembimbing II

Hj.Dewi. Rachmatin, S.Si., M.Si. NIP. 196909291994122001

Mengetahui

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Saham adalah tanda penyertaan modal seseorang atau pihak dalam suatu perseroan terbatas. Data saham sering kali mengalami fluktuasi yang tidak menentu. Fluktuasi yang tidak menentu merupakan kendala dalam melakukan peramalan saham dimana data berubah secara ekstrim. Beberapa model yang dapat meramalkannya adalah EGARCH, Jaringan Syaraf Tiruan (JST) dan model alternatif lain adalah dengan mengabungkan model EGARCH dengan JST yang disebut Neuro-EGARCH. Tujuan dari penelitian ini adalah untuk mengetahui model terbaik antara EGARCH, JST dan Neuro-EGARCH dalam meramalkan

return dan volatilitas harga saham. Data yang digunakan dalam penelitian ini

adalah harga saham Astra Internasional Tbk. Pemilihan model terbaik dilakukan dengan membandingkan nilai MSE dari masing-masing model yang didapatkan. Model EGARCH menghasilkan nilai MSE lebih kecil dibandingkan dengan model JST dan Neuro-EGARCH untuk peramalan data return. Sedangkan untuk peramalan volatilitas, model JST menghasilkan nilai MSE lebih kecil. Dari hasil ramalan dapat diperoleh besarnya harga saham 10 hari kedepan dan pergerakan fluktuasi berdasarkan peramalan volatilitas.

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

Stock is sign for someone or party of ownership in a company. Stock prices often have erractic fluctuation. The erractic fluctuation is difficulties in implementing the forecasting because the data is extremely changed. The models that can forecast the data are EGARCH, Artificial Neural Network (ANN) and alternative model that combine EGARCH and ANN is called as Neuro-EGARCH. The purpose of this research is to know the best model between EGARCH, ANN and Neuro-EGARCH for forecast return and volatility of the stock prices. The data that is used for this research is stock prices of Astra Internasional Tbk. Selection of the best model is done with compare MSE of each model were obtained. EGARCH has the smallest value of MSE compared to ANN and Neuro-EGARCH for forecast return of stock prices. Whereas forecast of volatility, ANN has the smallest value of MSE. Based on the results of forecast, we can be obtained stock prices for ten days forward and fluctuations movement based on the forecast of volatility.

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... v

1.6 Struktur Organisasi Skripsi ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Metode Runtun Waktu ... 6

2.2 Stasioneritas Proses Stokastik ... 7

2.3 Autokovarians dan Autokorelasi ... 8

2.3.1 Autokovarians ... 8

2.3.2 Autokorelasi ... 8

2.4 Metode Runtun Waktu Box-Jenkins ... 9

2.4.1 Proses Autoregressive ... 9

2.4.2 Proses Moving Average ... 10

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.5 Pembentukan Model Runtun Waktu Box-Jenkins ... 11

2.5.1 Pemeriksaan Kestasioneran Data ... 11

2.5.2 Transformasi Data ... 12

2.5.3 Identifikasi Model ... 12

2.5.4 Estimasi Parameter ... 13

2.5.5 Verifikasi Model ... 13

2.6 Volatilitas ... 14

2.6.1 Model Autoregressive Conditional Heteroscedastic (ARCH) ... 15

2.6.2 Model Generalized Autoregressive Conditional Heteroscedastic (GARCH) ... 16

2.6.3 Model Exponential Generalized Autoregressive Conditional Heteroscedastic (EGARCH) ... 16

2.10 Jaringan Syaraf Tiruan (JST) ... 23

2.10.1 Sejarah Jaringan Syaraf Tiruan ... 24

2.10.2 Definisi Jaringan Syaraf Tiruan ... 25

2.10.3 Pemodelan Jaringan Syaraf Tiruan ... 27

2.10.4 Arsitektur jaringan ... 29

2.10.5 Fungsi Aktivasi ... 31

2.10.6 Bias dan Thershold ... 33

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.10.8 Kehandalan Jaringan Syaraf Tiruan ... 34

2.10.9 Backpropagation ... 37

2.10.10 Momentum ... 38

2.10.11 Aplikasi Backpropagation dalam Peramalan ... 39

2.11 Neuro-EGARCH ... 42

2.12 Mean Square Error (MSE) ... 42

BAB III METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO- EGARCH ... 43

3.1 Variabel Penelitian ... 43

3.2 Jenis dan Sumber Data ... 43

3.3 Metode Pengumpulan Data ... 43

3.4 Metode Exponential Generalized Autoregressive Conditional Heteroscedastic (EGARCH) ... 43

3.4.1 Uji Efek Asimetris... 43

3.4.2 Pembentukan Model... 45

3.4.3 Identifikasi Model ... 46

3.4.4 Estimasi Parameter ... 46

3.5 Metode Jaringan Syaraf Tiruan (JST) Backpropagation ... 53

3.5.1 Pelatihan Standar Backpropagation ... 53

3.5.2 Diagram Alir Model Jaringan Syaraf Tiruan ... 57

3.6 Metode Neuro-EGARCH ... 58

3.6.1 Diagram Alir Pembentukan Input Model Neuro-EGARCH ... 59

3.6.2 Diagram Alir Model JST dan Neuro-EGARCH ... 60

3.7 Komparasi Hasil Peramalan ... 60

BAB IV STUDI KASUS ... 62

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1 Saham dan Return Saham ... 62

4.1.2 Pengujian Karakteristik Return ... 63

4.1.3 Uji Stasioneritas ... 65

4.1.4 Pembentukan dan Model Rata-rata ... 66

4.1.4.1 Identifikasi Model ... 66

4.1.4.2 Estimasi Parameter ... 67

4.1.4.3 Verifikasi Model ... 68

4.1.5 Uji Efek Heteroskedastisitas ... 70

4.1.6 Uji Efek Asimetris... 71

4.1.7 Pembentukan Model EGARCH ... 71

4.1.7.1 Identifikasi Model ... 71

4.1.7.2 Estimasi Parameter ... 71

4.1.7.3 Peramalan ... 72

4.2 Jaringan Syaraf Tiruan (JST) Backpropagation ... 76

4.3 Neuro-EGARCH ... 83

4.4 Perbandingan Metode EGARCH, JST dan Neuro-EGARCH Berdasarkan MSE ... 89

4.4.1 Perbandingan MSE Harga Saham ... 90

4.4.2 Perbandingan MSE Volatilitas ... 91

BAB IV PENUTUP ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 94

DAFTAR PUSTAKA ... 95

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel Halaman

2.1 Transformasi Power ... 12

4.1 Correlogram of squared return ... 64

4.2 Uji Stasioneritas Augmented Dickey Fuller (ADF) ... 65

4.3 Fak dan Fakp Return Saham Astra Internasional Tbk ... 66

4.4 Estimasi Parameter Model AR(1) ... 67

4.5 Estimasi Parameter Model MA(1) ... 67

4.6 Estimasi Parameter Model ARMA(1,1) ... 68

4.7 Nilai Koefisien, Standar Error dan Probabilitas ... 69

4.8 Nilai AIC dan SC ... 70

4.9 Uji ARCH-LM ... 71

4.10 Estimasi Parameter Model MA(1)-EGARCH(1,1) ... 72

4.11 Ramalan Return Saham 10 Hari Berikutnya ... 74

4.12 Nilai Ramalan Variansi dan Standar Deviasi 10 Hari Berikutnya ... 74

4.13 Nilai Ramalan Harga Saham 10 Hari Berikutnya ... 75

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.15 Nilai Ramalan Variansi 10 Hari Berikutnya dengan Jaringan Syaraf Tiruan . 82 4.16 Nilai Ramalan Return Saham 10 Hari Berikutnya dengan Neuro-EGARCH. 86

4.17 Nilai Ramalan Variansi 10 Hari Berikutnya dengan Neuro-EGARCH ... 89

4.18 Ramalan Harga Saham Dengan Metode EGARCH, JST, Neuro-EGARCH dan Harga Saham Sebenarnya Untuk 10 Hari Berikutnya... 90

4.19 Perbandingan MSE dari Harga Saham ... 91

4.20 Ramalan Variansi Dengan Metode EGARCH, JST, Neuro-EGARCH dan Harga Saham Sebenarnya Untuk 10 Hari Berikutnya... 91

4.21 Perbandingan MSE dari Volatilitas ... 92

DAFTAR GAMBAR Gambar Halaman 2.1 Sebuah Sel Syaraf Tiruan ... 27

2.2 Model Tiruan Sebuah JST ... 28

2.3 Jaringan Layar Tunggal ... 29

2.4 Jaringan Layar Jamak ... 30

3.1 Bagan tahap Pembentukan Model EGARCH ... 45

3.2 Diagram Alir Model JST ... 57

3.3 Diagram Alir Pembentukan Input Model Neuro-EGARCH ... 69

3.4 Diagram Alir Model JST dan Neuro-EGARCH ... 60

4.1 Plot Data Harga Saham Astra Internasional Tbk ... 63

4.2 Plot Data Return Saham Astra Internasional Tbk... 63

4.3 Histogram dan Statistik Deskriptif Return Saham Astra Internasional Tbk... 64

4.4 Peramalan Nilai Return Saham Astra Internasional Tbk ... 73

4.5 Peramalan Variansi Saham Astra Internasional Tbk ... 73

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.7 Perbandingan antara Target dengan Output untuk Data Pelatihan ... 80

4.8 Hasil Pelatihan Data Return Neuro-EGARCH ... 84

4.9 Perbandingan Antara Target dengan Output Jaringan ... 85

4.10 Perbandingan Target (o) dengan Output (*) untuk Data Pengujian ... 85

4.11 Hasil Pelatihan Data Volatilitas ... 87

4.12 Perbandingan antara Target dan Output Data Volatilitas ... 88

4.13 Perbandingan antara Target dan Output Data Pengujian Volatilitas Neuro-EGARCH ... 88

4.14 Pergerakan Volatilitas Metode Jaringan Syaraf Tiruan ... 92

DAFTAR LAMPIRAN Lampiran Halaman 1 Data Harga Saham Astra Internasional Tbk Periode 2 Januari 2008 sampai 2 Maret 2014 ... 97

2 Data Nilai Return Harga Saham Astra Internasional Tbk Periode 2 Januari 2008 sampai 2 Maret 2014 ... 110

3 Data yang Digunakan Untuk Pengolahan Neuro-EGARCH ... 123

4 Pengolahan Data Return Menggunakan MatLab untuk Metode Jaringan Syaraf Tiruan ... 125

5 Pengolahan Data Volatilitas Menggunakan MatLab untuk Metode Jaringan Syaraf Tiruan ... 136

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang

Runtun waktu merupakan himpunan observasi berurut dalam waktu. Suatu runtun waktu dapat dipandang sebagai suatu realisasi dari suatu proses stokastik. Analisis runtun waktu secara umum bertujuan untuk mempelajari atau membuat mekanisme model stokastik yang memberikan reaksi runtun waktu yang diobservasi dan memprediksi nilai runtun waktu yang akan datang (meramalkan) didasarkan pada historis itu sendiri (Soejoeti. S, dikutip dalam Theta, 2013:1).

Dalam analisa runtun waktu, terdapat bermacam-macam metode peramalan. Salah satunya dengan menggunakan metode jaringan syaraf tiruan (JST) atau dikenal dengan neural network. JST sederhana pertama kali diperkenalkan oleh McCullloch dan Pitts pada tahun 1943. Pada tahun 1958, Rosenblatt memperkenalkan dan mulai mengembangkan model jaringan yang disebut perceptron. Kemudian pada tahun 1960, Windrow dan Holf mengembangkan perceptron dengan memperkenalkan aturan pelatihan jaringan yang terkenal dengan aturan delta (Siang, 2005:4).

Pada awalnya para peneliti hanya menggunakan jaringan layer tunggal (single layer). Pada tahun 1986, Rumelhart mengembangkan perceptron menjadi backpropagation yang memungkinkan jaringan diproses melalui beberapa layer. Pada tahun 1990an aplikasi model JST berkembang untuk menyelesaikan masalah dunia nyata.

2

meramalkan data keluaran pada waktu mendatang berdasarkan hasil pembelajaran yang dihasilkan.

Salah satu bentuk investasi yang umum adalah saham. Saham merupakan suatu surat berharga yang berisi bukti penyertaan modal pada suatu perusahaan. Investor sebagai pihak yang memiliki dana, tertarik untuk berinvestasi di pasar modal karena peluang mendapatkan return lebih tinggi dibandingkan bentuk finansial yang lain seperti deposito. Namun para investor tidak begitu saja melakukan pembelian saham. Dua hal yang akan dihadapi investor adalah tingkat keuntungan yang diharapkan dan tingkat risiko. Risiko yang ada ditimbulkan oleh adanya unsur ketidakpastian. Risiko akan semakin besar apabila terjadi penyimpangan yang semakin besar terhadap tingkat keuntungan yang diharapkan. Pada umumnya investor akan lebih memilih investasi yang memberikan tingkat keuntungan yang lebih besar dengan tingkat risiko yang ditanggung sama, atau tingkat keuntungan sama tetapi tingkat risiko yang ditanggung lebih kecil. Keuntungan dan kerugian dalam jual beli saham dapat dilihat dari nilai return.

Return merupakan hasil yang diperoleh investor dari investasi yang dilakukan.

Untuk mendapatkan keuntungan dalam investasinya dan meminumkan risiko, seorang investor dituntut untuk dapat memahami dan menggunakan data historis serta memberi penilaian yang logis agar mampu membuat rencana yang tepat untuk memenuhi permintaan pada masa yang akan datang. Ramalan dibuat untuk membantu investor dalam menentukan berbagai strategi alternatif. Pertimbangan secara subyektif sangat penting dalam analisis runtun waktu, karena pendekatan probabilitas yang memadai untuk analisis seperti ini belum ditemukan. Jika data pada masa lampau digunakan untuk mendapatkan petunjuk keadaan di masa yang akan datang, harus diingat bahwa faktor-faktor penyebab (causal conditions) jarang sekali konstan, terutama dalam kegiatan ekonomi dan bisnis. Faktor-faktor penyebab ini cenderung berubah dari waktu ke waktu. Oleh karena itu, hubungan antara keadaan di masa lalu, sekarang dan masa yang akan datang harus dievaluasi terus-menerus.

3

diprediksi secara tepat. Salah satu besaran yang mengukur volatilitas adalah varian. Varian mengukur harapan seberapa besar nilai suatu data acak berbeda terhadap rata-rata secara keseluruhan (Surya dan Hariadi, dikutip dalam Theta, 2013:6).

Investor yang spekulatif menyukai saham-saham yang mempunyai volatilitas tinggi, karena memungkinkan memperoleh keuntungan yang besar dalam jangka waktu yang singkat. Selain keuntungan besar, volatilitas yang tinggi dapat mengakibatkan kerugian yang besar pula. Untuk menghindari kerugian ini, diperlukan model yang dapat digunkanan untuk memprediksi volatilitas saham.

Sebagian besar data runtun waktu ekonomi merupakan data yang tidak stasioner terhadap rata-rata dan varian (Julianto, 2012:22).Varian dari sisaan tidak konstan (heteroskedastisitas) akan menyebabkan error mempunyai nilai yang terlalu tinggi atau terlalu rendah, error yang seperti ini akan menyebabkan nilai ramalan tidak sesuai dengan nilai sebenarnya. Juka peneliti ingin tetap mempertahankan sifat heteroskedastisitas data, maka dapat digunakan model deret waktu dengan asumsi varian tidak konstan, salah satunya yaitu Exponential

Generalized Autoregressive Conditional Heteroscedastic (EGARCH).

Model EGARCH merupakan model autoregresif yang dikembangkan untuk memodelkan data deret waktu dengan varian sisaan tidak konstan. Model EGARCH merupakan model untuk menutupi kelemahan model ARCH/GARCH dalam menangkap fenomena ketidaksimetrisan good news dan bad news dalam volatilitas.

Penelitian sebelumnya dilakukan oleh Theta (2013), tentang peramalan saham menggunakan model Neuro-GARCH, yaitu model jaringan syaraf tiruan dengan input berdasarkan model GARCH yang terbaik. Hasil penelitiannya menunjukkan bahwa model Neuro-GARCH mampu memberikan hasil ramalan yang lebih akurat dibandingkan dengan peramalan menggunakan model GARCH dan jaringan syaraf tiruan.

4

dengan baik. Selanjutnya untuk mengetahui model mana yang mampu meramalkan data saham dengan baik, akan diuji keakuratan ramalan dari model EGARCH, JST dan Neuro-EGARCH berdasarkan mean square error (MSE).

Oleh karena itu penulis membuat skripsi dengan judul “Perbandingan Metode EGARCH, Jaringan Syaraf Tiruan dan Neuro EGARCH Untuk Peramalan Data Saham (Studi Kasus Harga Saham Astra Internasional.Tbk)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan masalah yang akan dibahas dalam skripsi ini adalah sebagai berikut :

1. Bagaimana model harga saham Astra Internasional Tbk menggunakan jaringan syaraf tiruan, Exponential Generalized Autoregressive Conditional Heteroscedastic (EGARCH) dan Neuro-EGARCH serta nilai

ramalan harga saham tersebut.

2. Bagaimana hasil perbandingan nilai ramalan harga saham Astra Internasional Tbk menggunakan jaringan syaraf tiruan, Exponential

Generalized Autoregressive Conditional Heteroscedastic (EGARCH) dan Neuro-EGARCH berdasarkan nilai Mean Square Eror (MSE).

1.3 Tujuan Penulisan

Berdasarkan rumusan masalah di atas, maka tujuan penulisan skripsi ini adalah sebagai berikut :

1. Mengetahui model harga saham Astra Internasional Tbk menggunakan jaringan syaraf tiruan, Exponential Generalized Autoregressive Conditional Heteroscedastic (EGARCH) dan Neuro-EGARCH serta nilai

ramalan harga saham tersebut.

2. Mengetahui hasil perbandingan nilai ramalan harga saham Astra Internasional Tbk yang menggunakan jaringan syaraf tiruan, Exponential

5

1.4 Batasan Masalah

Batasan masalah dalam skripsi ini adalah :

1. Data yang akan diramalkan adalah nilai saham Astra Internasional Tbk mulai 2 Januari 2008 sampai dengan 2 Maret 2014.

2. Pada pemilihan metode terbaik akan digunakan pemilihan pada metode yang memiliki Mean Square Error (MSE) terkecil.

1.5 Manfaat Penulisan

1. Manfaat Teoritis

Manfaat Penulisan skripsi ini secara teoritis adalah menambah wawasan keilmuan matematika, khususnya mengenai metode peramalan untuk bidang ekonomi sebagai contoh harga saham sebuah perusahaan serta memahami mengenai pemilihan metode peramalan yang terbaik untuk harga saham tersebut.

2. Manfaat Praktis

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH

3.1 Variabel Penelitian

Penelitian ini menggunakan satu definisi variabel operasional yaitu data saham Astra Internasional Tbk tanggal 2 Januari 2008 sampai dengan 2 Maret 2014.

3.2 Jenis dan Sumber Data

Adapun data yang dipakai dalam penelitian ini adalah data sekunder yang diunduh dari sebuah situs yang beralamatkan http://www.finance.yahoo.com yang diakses pada tanggal 21 Maret 2014. Data yang tersedia merupakan data harga saham Astra Internasional.Tbk dari tanggal 2 Januari 2008 sampai dengan 2 Maret 2014. Data selengkapnya dari harga saham Astra Internasional.Tbk dapat dilihat pada lampiran1.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang akan digunakan dalam penelitian ini adalah non-participant observer, di mana peneliti hanya mengamati data yang sudah tersedia tanpa ikut menjadi bagian dari suatu sistem data.

3.4 Metode Exponential Generalized Autoregressive Conditional

Heteroscedastic (EGARCH)

44

3.4.1 Uji Efek Asimetris

Untuk menggunakan model EGARCH diperlukan asumsi bahwa data residual yang diuji harus memiliki efek asimetris. Pada tahun 1993, Engle dan Ng mengusulkan suatu uji efek asimetris yang disebut sign and size bias test untuk menentukan apakah model asimetris dibutuhkan atau model GARCH sudah cukup memadai. Untuk memeriksa pengaruh efek asimetris, data runtun waktu terlebih dahulu harus dimodelkan ke dalam model GARCH dan diambil residual datanya (Julianto, 2012:33). Kemudian lakukan uji efek asimetris berdasarkan persamaan regresi berikut :

dengan

: Variabel dummy yang bernilai satu jika < 0 dan nol untuk yang lainnya.

: Parameter sign bias (efek positif atau negatif). : Parameter size bias (besar efek negatif). : Parameter size bias (besar efek positif). Dengan hipotesis yang diuji adalah :

H0 : = = = = 0 (residual bersifat simetris).

H1 : Paling tidak ada satu tanda “=” tidak berlaku (residual bersifat

asimetris).

Dengan kriteria penolakan H0 adalah tolak H0 jika Prob < .

Uji efek asimetris lainnya diusulkan oleh Enders (dikutip dalam Julianto 2012:34) dengan melihat korelasi antara kuadrat standar residual ( ) dengan lag standar residual ( ) menggunakan estimasi dari regresi berikut :

Hipotesis yang diuji adalah :

45

H1 : Paling tidak ada satu tanda “=” tidak berlaku (residual bersifat

asimetris).

Dengan kriteria penolakan H0 , tolak H0 jika Prob < .

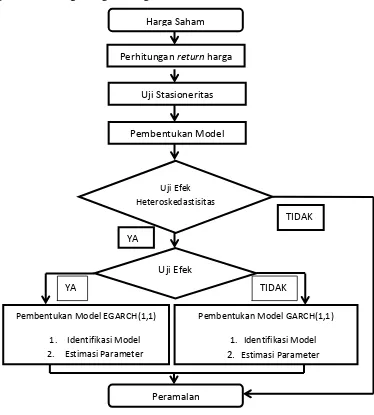

3.4.2 Pembentukan Model

Sebelum data runtun waktu dimodelkan (dalam hal ini harga saham) dengan model EGARCH, terlebih dahulu harus dilakukan beberapa langkah pembentukan model. Langkah-langkah dalam pembentukan model dapat digambarkan dengan bagan sebagai berikut :

Gambar 3.1

46

3.4.3 Identifikasi Model

Untuk menentukan identifikasi model dari data runtun waktu homoskedastisitas, dapat dilakukan dengan menggunakan fak dan fakp, tetapi dalam model volatilitas EGARCH belum terdapat kriteria untuk mengidentifikasi model tersebut. Oleh karena itu, pada skripsi ini digunakan model EGARCH sederhana yaitu model EGARCH (1,1).

3.4.4 Estimasi Parameter

Tahap selanjutnya adalah mengidentifikasi model yaitu mengestimasi parameter. Parmeter-parameter yang akan diestimasi adalah dan . Parameter tersebut akan diestimasi dengan menggunakan metode Maximum

Likelihood Estimator (MLE) dan dilanjutkan dengan metode iteratif seperti

algoritma Newton-Raphson, Method of Scoring atau Iterasi Berndt, Hall, Hall and Hausman (BHHH) (Julianto, 2012:36-44).

Diketahui proses EGARCH (p,q) :

(3.1) Misalkan fkp dari observasi data dinotasikan dengan dan ѱ = ( ) adalah salah satu vektor dari semua parameter yang tidak diketahui dengan

serta

. Model EGARCH(p,q) dapat dituliskan kembali menjadi :

47

.

Dengan mengasumsikan berdistribusi normal, maka fungsi likelihoodnya adalah :

. Kemudian fungsi log likelihoodnya adalah :

dengan dimaksudkan untuk penyederhanaan penulisan. Kemudian dengan menggunakan , maka persamaan menjadi :

.

Kemudian, turunkan fungsi log likelihoodnya secara parsial terhadap sehingga diperoleh :

Penyelesaian tahap akhir yang diinginkan adalah memperoleh . Untuk memperoleh , ada beberapa tahapan yang harus dilakukan , yaitu :

48

(3.2) Substitusikan ke dalam persamaan rata-rata sehingga diperoleh :

(3.3) Persamaan (3.2) dan (3.3) akan digunakan dalam penurunan model EGARCH terhadap , yaitu :

49

2) Tahap kedua, persamaan (3.1) diturunkan terhadap

50

4) Tahap keempat, persamaan (3.1) diturunkan terhadap

5) Tahap kelima, persamaan (3.1) diturunkan terhadap

51

Ada tiga metode iteratif yang dapat digunakan, yaitu : 1) Metode Newton-Raphson

Pada iterasi ini, fungsi objektif L diaproksimasi dengan deret Taylor orde kedua di sekitar nilai awal , yaitu :

(3.4) Untuk memenuhi kondisi optimum, persamaan (3.4) diturunkan terhadap parameter dengan operasi sebagai berikut :

(3.5) Berdasarkan persamaan (3.4) dan (3.5) secara implisit dapat ditaksir , dengan cara menggantikan pada persamaan (3.5) dengan :

Sehingga bentuk umumnya menjadi :

(3.6) atau

(3.7)

dengan

52

2) Method of Scoring

Pada iterasi Newton-Raphson, algoritma iterasi dinyatakan dengan sedangkan pada Method of Scoring , algoritma iterasi menggunakan nilai ekspektasinya, sehingga algoritmanya dinyatakan sebagai berikut :

(3.8) atau

(3.9) dengan

3) Iterasi Bernadt, Hall, Hall & Hausman (BHHH)

Metode ini mengeksploitasi algoritma iterasi method of scoring. Bagian yang diekploitasi adalah dari method of scoring, menjadi bentuk :

53

Akhirnya diperoleh :

Bentuk umum dari iterasi BHHH dinyatakan dengan menggunakan algoritma iterasi sebagai berikut :

(3.10)

Dari ketiga metode iteratif yang ada, metode yang digunakan untuk menemukan estimasi parameter dalam skripsi ini adalah metode iterasi Berndt,Hall, Hall & Hausman (BHHH). Untuk selanjutnya perhitungan estimasi parameter akan dilakukan dengan bantuan software Eviews.

3.5 Metode Jaringan Syaraf Tiruan (JST) Backpropagation

Kusumadewi (dikutip dalam Oksendi, 2013:39) menjelaskan,

backpropagation (propagasi balik) menggunakan error output untuk mengubah

54

3.5.1 Pelatihan Standar Backpropagation

Pelatihan Jaringan Syaraf Tiruan Propagasi Balik meliputi 3 fase. Ketiga fase tersebut dapat dijelaskan sebagai berikut (Oksendi, 2013:36-42):

Fase Pertama : Propagasi Maju

Selama propagasi maju, sinyal masukan (= xi) dipropagasikan ke layar tersembunyi menggunakan fungsi aktivasi yang ditentukan. Keluaran dari setiap unit lapisan tersembunyi (= zj) tersebut selanjutnya dipropagasikan maju lagi ke layar tersembunyi di atasnya menggunakan fungsi aktivasi yang ditentukan. Demikian seterusnya hingga menghasilkan keluaran jaringan (= yk). Berikutnya , keluaran jaringan (= yk) dibandingkan dengan target yang harus dicapai (= tk). Selisih tk-yk adalah kesalahan yang terjadi. Jika kesalahan ini lebih kecil dari batas toleransi yang ditentukan, maka iterasi dihentikan. Akan tetapi apabila kesalahan masih lebih besar dari batas toleransinya, maka bobot setiap garis dalam jaringan akan dimodifikasi untuk mengurangi kesalahan yang terjadi.

Fase Kedua : Propagasi Mundur

Berdasarkan kesalahan tk-yk , dihitung faktor (k = 1,2,...,m) yang dipakai untuk mendistribusi kesalahan di unit yk ke semua unit tersembunyi yang terhubung langsung dengan yk. juga dipakai untuk mengubah bobot garis yang berhubungan langsung dengan unit keluaran. Dengan cara yang sama, dihitung faktor di setiap unit di lapisan tersembunyi sebagai dasar perubahan bobot semua garis yang berasal dari unit tersembunyi pada lapisan di bawahnya. Demikian seterusnya hingga semua faktor δ di unit tersembunyi yang berhubungan langsung dengan unit masukan dihitung.

Fase Ketiga : Perubahan Bobot

Setelah semua faktor δ dihitung, bobot semua garis dimodifikasi bersamaan. Perubahan bobot suatu garis didasarkan atas faktor δ neuron di lapisan atasnya. Sebagai contoh, perubahan garis yang menuju ke layar keluaran didasarkan atas yang ada di unit keluaran.

55

kesalahan. Iterasi akan dihentikan jika jumlah iterasi yang dilakukan sudah melebihi jumlah maksimum iterasi yang diterapkan atau jika kesalahan yang terjadi sudah lebih kecil dari batas toleransi yang diizinkan.

Algoritma pelatihan untuk jaringan dengan satu layar tersembunyi (dengan fungsi aktivasi sigmoid biner) adalah sebagai berikut :

Langkah 0 : Inisialisasi bobot (ambil bobot awal dengan nilai random

yang cukup kecil).

Langkah 1 : Jika kondisi penghentian belum terpenuhi, lakukan langkah 2

sampai langkah 8.

Langkah 2 : Untuk setiap pasang data pelatihan, lakukan langkah 3

sampai langkah 8.

Fase I : Propagasi maju (feedforward propagation)

Langkah 3 : Tiap unit masukan (xi, i= 1,2,...,n) menerima sinyal xi dan meneruskan sinyal tersebut ke semua unit pada lapisan yang ada di atasnya (lapisan tersembunyi).

Langkah 4 : Tiap-tiap unit tersembunyi (zj, j = 1,2,...,p) menjumlahkan sinyal-sinyal input terbobot :

Gunakan fungsi aktivasi untuk menghitung sinyal outputnya:

dan kirimkan sinyal tersebut ke semua unit di lapisan atasnya (unit-unit

output).

Langkah 5 : Tiap-tiap unit output yk (k = 1,2,...,m) menjumlahkan sinyal-sinyal input terbobot :

Gunakan fungsi aktivasi untuk menghitung sinyal outputnya :

Dan kirimkan sinyal tersebut ke semua unit di lapisan atasnya (unit-unit

56

Fase II : Propagasi mundur (backpropagation)

Langkah 6 : Tiap-tiap unit output yk (k = 1,2,...,m) menerima target pola yang berhubungan dengan pola input pembelajaran, hitung informasi

errornya.

merupakan unit kesalahan yang akan dipakai dalam perubahan bobot layar di bawahnya (langkah7).

Kemudian hitung suku perubahan bobot atau koreksi bobot (yang akan dipakai nanti untuk merubah bobot ) dengan laju percepatan α.

; k = 1,2,...,m ; j = 0,1,...,p Hitung juga koreksi bias (yang akan dipakai nanti untuk merubah bobot

)

Kirimkan ini ke unit-unit yang ada di lapisan bawahnya.

Langkah 7 : Tiap-tiap unit tersembunyi zj (j = 1,2,...,p) menjumlahkan delta inputnya (dari unit-unit yang berada pada lapisan di atasnya)

Kalikan nilai ini dengan turunan dari fungsi aktivasinya untuk menghitung informasi error.

Kemudian hitung suku perubahan bobot atau koreksi bobot (yang akan dipakai nanti untuk merubah bobot ).

; j= 1,2,...,p ; i = 0,1,...,n

57

Fase III : Perubahan bobot

Langkah 8 : Hitung semua perubahan bobot

Perubahan bobot garis yang menuju ke unit output yk (k = 1,2,...,m) : ; (j = 0,1,...,p) Perubahan bobot garis yang menuju ke unit tersembunyi zj (j = 1,2,...,p) :

; (i = 0,1,...,n)

Setelah pelatihan selesai dilakukan, jaringan dapat dipakai untuk pengenalan pola. Dalam hal ini, hanya propagasi maju (langkah 4 dan 5) saja yang dipakai untuk menentukan keluaran jaringan.

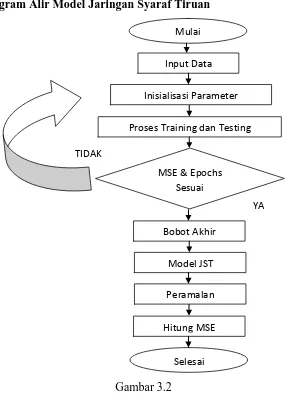

3.5.2 Diagram Alir Model Jaringan Syaraf Tiruan

58

3.6 Metode Neuro-EGARCH

Neuro-EGARCH merupakan penggabungan metode EGARCH dan

jaringan syaraf tiruan. Pada bab sebelumnya telah dibahas sekilas mengenai tahapan Neuro-EGARCH.

Pada dasarnya tujuan dilakukan penggabungan kedua metode ini adalah adanya pemikiran ketika menggabungkan dua model yang berbeda maka hasil peramalan mungkin akan lebih baik. Di mana jika model tersebut digabungkan akan ada kesempatan untuk memperoleh pola data yang berbeda untuk peramalan. Pada metode Neuro-EGARCH akan digunakan input dari model EGARCH (1,1). Misalkan diperoleh model yang terbentuk adalah

. .

Maka input untuk data return yaitu dan dengan target Zt. Sedangkan input untuk volatilitas adalah , dan dengan target .

Sehingga model Neuro-EGARCH adalah seperti berikut :

.

: fungsi aktivasi pada neuron di lapisan output.

: bobot dari neuron ke-j di lapisan tersembunyi menuju neuron pada lapisan output.

: fungsi aktivasi di neuron ke-j pada lapisan tersembunyi.

59

(j = 1,2,...,q).

: bias pada neuron di lapisan tersembunyi. : bias pada neuron di lapisan output.

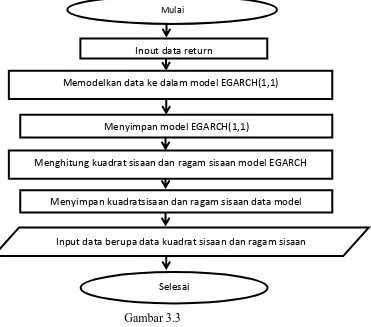

3.6.1 Diagram Alir Pembentukan Input Model Neuro-EGARCH

Gambar 3.3

Diagram Alir Pembentukan Input Model Neuro-EGARCH Mulai

Input data return

Memodelkan data ke dalam model EGARCH(1,1)

Menyimpan model EGARCH(1,1)

Menghitung kuadrat sisaan dan ragam sisaan model EGARCH

Menyimpan kuadratsisaan dan ragam sisaan data model

Input data berupa data kuadrat sisaan dan ragam sisaan

60

3.6.2 Diagram Alir Model JST dan Neuro-EGARCH

Gambar 3.4

Diagram Alir Model JST dan Neuro-EGARCH

3.7 Komparasi Hasil Peramalan

Setelah nial Mean Square Error (MSE) dari ketiga metode didapatkan, maka akan dilakukan komparasi terhadap nilai MSE yang didapatkan pada periode testing (out-sample)

Jika nilai MSEEGARCH < MSEJST < MSENE , maka metode EGARCH memiliki performa lebih baik dibandingkan kedua

Mulai

Input data return

Membentuk jaringan dengan input data masa

lalu

Membentuk input jaringan dengan kuadrat sisaan dan ragam sisaan

model EGARCH(1,1)

Inisialisasi bobot awal

Proses training

Proses testing

1. Model JST

2. Model Neuro-EGARCH

61

metode lainnya. Karena tingkat kesalahan yang dihasilkan EGARCH relatif lebih kecil.

Jika nilai MSEJST < MSEEGARCH < MSENE , maka metode JST memiliki performa lebih baik dibandingkan kedua metode lainnya. Karena tingkat kesalahan yang dihasilkan JST relatif lebih kecil. Jika nilai MSENE < MSEEGARCH < MSEJST , maka metode

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil penelitian mengenai harga saham Astra Internasional Tbk dan perbandingan peramalan harga saham Astra Internasional Tbk dengan metode EGARCH, Jaringan Syaraf Tiruan dan Neuro-EGARCH dapat disimpulkan bahwa :

(1). Model peramalan harga saham Astra Internasional Tbk dengan metode EGARCH yang digunakan adalah MA(1)-EGARCH(1,1) karena model MA(1) adalah model mean terbaik yang memenuhi syarat untuk meramalkan nilai return saham, sedangkan model EGARCH(1,1) adalah model volatilitas sederhana yang dipilih setelah diperiksa efek heteroskedastisitas dan asimetris pada data return saham; Untuk metode Jaringan Syaraf Tiruan (JST) Backpropagation yang digunakan adalah model jaringan backpropagation dengan jumlah unit lapisan 10-5-1; Model yang digunakan metode Neuro-EGARCH adalah model jaringan

backpropagation dengan jumlah unit lapisan 10-5-1.

Berdasarkan metode EGARCH nilai peramalan harga saham hampir mendekati harga saham sebenarnya sedangkan metode JST dan Neuro-EGARCH nilai ramalan harga saham cukup jauh dari harga saham yang sebenarnya; Untuk nilai volatilitas dengan metode EGARCH dan JST sudah mendekati nilai volatilitas sebenarnya sedangkan nilai ramalan dengan metode Neuro-EGARCH cukup jauh dengan yang sebenarnya.

94

arsitektur jaringan 10-5-1 lebih baik dibandingkan metode EGARCH dan Neuro-EGARCH karena nilai MSE hasil peramalannya lebih kecil.

5.2 Saran

Berdasarkan hasil penelitian, maka saran yang dapat disampaikan adalah sebagai berikut :

1. Jumlah lapisan tersembunyi dan jumlah neuron pada setiap lapisan dapat dicoba menggunakan jumlah yang lain untuk mendapatkan hasil peramalan yang lebih mendekati target.

Manullang, Kristin. 2014

PERBANDINGAN METODE EGARCH, JARINGAN SYARAF TIRUAN DAN NEURO-EGARCH UNTUK PERAMALAN DATA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Habsah,S. (2009). Model Volatilitas Exponential Generalized Autoregresive

Conditional Heteroscedasticity (EGARCH). (Skripsi). S1 Jurusan

Pendidikan Matematika FPMIPA, Universitas Pendidikan Indonesia, Bandung.

Julianto. (2012). Penerapan Model EGARCH-M dalam Peramalan Nilai Harga

Saham dan Pengukuran Value at Risk (VaR). (Skripsi). S1 Jurusan

Pendidikan Matematika FPMIPA, Universitas Pendidikan Indonesia, Bandung.

Makridakis, dkk (1999). Metode dan Aplikasi Peramalan (Edisi ke-2).

(Terjemahan Untung S.A. dan Abdul Basith). Jakarta: Erlangga.

Munir, R. (2003). Metode Numerik. Bandung : Informatika.

Oksendi.(2013). Perbandingan Metode ARIMA (Box-Jenkins) dengan Jaringan

Syaraf Tiruan (JST) Backpropagation Sebagai Metode Peramalan Rata-Rata Temperatur Bumi. (Skripsi). S1 Jurusan Pendidikan Matematika

FPMIPA, Universitas Pendidikan Indonesia, Bandung.

Purnamasidhi.W. (2013). Pemodelan Jaringan Syaraf Tiruan dengan Peubah

Input Model ARCH Pada Data Return Saham Untuk Peramalan Volatilitas. Jurnal Mahasiswa Statistik. Jurusan Matematika, FMIPA, Universitas

Brawijaya Malang, Indonesia, 1(1), hlm. 65-68.

Siang, J.J. (2005). Jaringan Syaraf Tiruan dan Pemrogramannya Menggunakan

MatLab. Yogyakarta : Andi.

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi. Bandung : PT Tarsito Bandung.

Theta.R. (2013). Penerapan Model Neuro-EGARCH untuk Peramalan Data

Saham. (Skripsi). Prodi Statistika Jurusan Matematika FMIPA, Universitas

96

96

Universitas Pendidikan Indonesia (2013). Pedoman Penulisan Karya Ilmiah. Bandung : UPI Press.