PERAMALAN HARGA SAHAM DENGAN MENGGUNAKAN

JARINGAN SYARAF TIRUAN METODE

EXTREME

LEARNING MACHINE

SKRIPSI

MUHAMMAD SAFIQ UBAY

PROGRAM STUDI S-1 MATEMATIKA

DEPARTEMEN MATEMATIKA

FAKULTAS SAINS DAN TEKNOLOGI

UNIVERSITAS AIRLANGGA

2012

ii

PERAMALAN HARGA SAHAM DENGAN MENGGUNAKAN JARINGAN

SYARAF TIRUAN METODE

EXTREME LEARNING MACHINE

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh

Gelar Sarjana Sains Bidang Matematika

Pada Fakultas Sains dan Teknologi

Universitas Airlangga

Disetujui Oleh :

Pembimbing I

Auli Damayanti, S.Si., M.Si.

NIP . 19751107 200312 2 004

Pembimbing II

Dr. Herry Suprajitno, M.Si

NIP. 19680404 199403 1 020

LEMBAR PENGESAHAN NASKAH SKRIPSI

Judul

: Peramalan Harga Saham Dengan Menggunakan Jaringan

Syaraf Tiruan Metode

Extreme Learning Machine

Penyusun

: Muhammad Safiq Ubay

Nomor Induk : 080810502

Tanggal Ujian : 27 Juli 2012

Disetujui Oleh :

Pembimbing I

Auli Damayanti, S.Si., M.Si.

NIP . 19751107 200312 2 004

Pembimbing II

Dr. Herry Suprajitno, M.Si

NIP. 19680404 199403 1 020

Mengetahui :

Ketua Program Studi S-1 Matematika

Departemen Matematika

Fakultas Sains dan Teknologi

Universitas Airlangga

Dr. Miswanto, M.Si

NIP. 19680204 199303 1 002

iv

PEDOMAN PENGGUNAAN SKRIPSI

Skripsi ini tidak dipublikasikan, namun tersedia di perpustakaan dalam

lingkungan Universitas Airlangga, diperkenankan untuk dipakai sebagai referensi

kepustakaan, tetapi pengutipan harus seijin penulis dan harus menyebutkan

sumbernya sesuai kebiasaan ilmiah. Dokumen skripsi ini merupakan hak milik

Universitas Airlangga.

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh.

Alhamdulillahirabbilalamin, rasa syukur kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya kepada seluruh umat. Terima kasih ya Rabb,

yang selalu membimbing dan memberi petunjuk sehingga penulis dapat

menyelesaikan skripsi dengan judul “

Peramalan Harga Saham Dengan

Menggunakan Jaringan Syaraf Tiruan Metode

Extreme Learning Machine

”.

Dalam penyusunan skripsi, penulis memperoleh banyak bantuan dan

dukungan dari berbagai pihak, sehingga penulis menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada :

1.

Kedua orang tuaku tercinta, Asrori dan Umi Kulsum, dua kakak, Firman dan

Kholis serta adik tercinta Yeni yang telah banyak memberikan dukungan dalam

penyusunan skripsi serta selama menjadi mahasiswa.

2.

Dr. Miswanto, M.Si selaku Kepala Departemen dan Kaprodi Matematika

Fakultas Sains dan Teknologi Universitas Airlangga.

3.

Auli Damayanti, S.Si., M.Si. selaku dosen pembimbing I yang telah memberikan

banyak arahan, masukan, perhatian, tenaga, pikiran, rasa sabar yang begitu besar

dan pengetahuan yang tidak ternilai harganya.

4.

Dr. Herry Suprajitno, S.Si., M.Si. selaku dosen pembimbing II yang telah

memberikan banyak masukan, baik dari segi penulisan maupun isi dari skripsi.

5.

Inna Kuswandari, Dra, M.Si. selaku dosen wali selama menjadi mahasiswa

Fakultas Sains dan Teknologi Universitas Airlangga yang telah banyak

memberikan arahan dan saran demi kesuksesan menjadi mahasiswa.

6.

I Putu selaku “Master Suhu” Java Programing yang telah banyak membantu

selama pengkodean program.

7.

Teman-teman seperjuangan, Abi, Harun, Rijal, Zuda, Anas, Adis, Andri, Bimbim,

Varian, Pakde Yani, dan segenap “Math Touring Club”, kalian telah memberikan

vi

pengalaman hebat selama kuliah serta rekan-rekan Matematika Universitas

Airlangga angkatan 2008 atas dukungan dan kebersamaanya selama ini.

8.

Sahabat-sahabat KKN ke-45 Kelurahan Rungkut Menanggal, Tanjung, Dinda,

Pipit, Inka, Yoel, Nindhi, Jack, Disti, Redita, Mbak Mila, Milda, Mbak Mei,

Michele dan Imam terima kasih atas inspirasi yang kalian berikan selama KKN.

9.

Rekan-rekan pengurus dan penghuni Asrama Bhinneka Tunggal Ika yang telah

memberi banyak pelajaran berharga dan telah memberi banyak pengalaman

terutama dalam pengembangan

softskill.

10.

Teman-teman Himpunan Mahasiswa Islam (HMI) Cabang Surabaya dan

komisariat kampus C Airlangga yang telah banyak memberikan cara pandang

yang baru sebagai mahasiswa dan telah banyak memberi inspirasi kepada penulis.

Go Ahead kawan-kawan.

11.

Serta rekan-rekan lain yang tidak dapat disebutkan satu persatu, terima kasih atas

segala bantuan dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak terdapat kekurangan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun agar skripsi ini

dapat lebih baik lagi.

Surabaya, Juli 2012

Penyusun

Muhammad Safiq Ubay

Muhammad Safiq Ubay, 2012.

Peramalan Harga Saham Dengan

Menggunakan Jaringan Syaraf Tiruan Metode

Extreme Learning Machine

.

Skripsi ini di bawah bimbingan Auli Damayanti, S.Si, M.Si, dan Herry Suprajitno,

S.Si, M.Si. Departemen Matematika. Fakultas Sains dan Teknologi. Universitas

Airlangga.

ABSTRAK

Peramalan harga saham merupakan salah satu cara mengurangi resiko

kepemilikan saham dengan melakukan prediksi harga pada hari berikutnya dengan

memanfaatkan data harga saham pada hari sebelumnya. Pada penulisan skripsi ini

peramalan saham bertujuan untuk mendapatkan prediksi harga saham secara teknis

dari sebuah perusahaan dengan menggunakan jaringan syaraf tiruan metode

extreme learning machine. Extreme Learning Machine

adalah sebuah metode

pembelajaran baru dalam jaringan syaraf tiruan dengan model

single layer

feedforward neural networks

. Dalam memprediksi harga saham, data akan dilatih

dan dicari bobot yang paling optimum. Selanjutnya, dengan melakukan proses

pengujian data terlatih akan diketahui seberapa baik pola yang dikenali oleh

jaringan sehingga nilai error yang didapatkan mencapai nilai minimum. Dengan

uji validasi akan diperoleh nilai dari peramalan harga saham hari berikutnya

dengan menggunakan bobot optimal dari proses pelatihan.

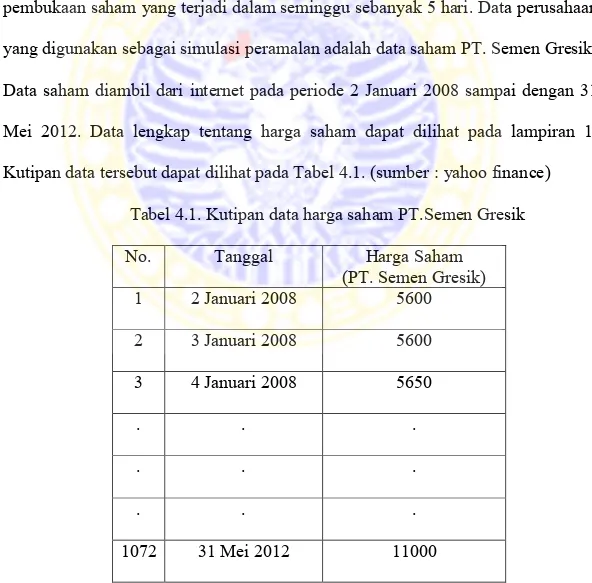

Berdasarkan implementasi yang dilakukan pada data harga saham PT.

Semen Gresik didapatkan arsitektur jaringan yang maksimum yakni jumlah

masukan sebanyak 5, jumlah lapisan tersembunyi sebanyak 5, dan jumlah total

iterasi sebanyak 45000. Peramalan yang disimulasikan pada data harga saham PT.

Semen Gresik yang menggunakan data mulai tanggal 2 Januari 2008 hingga 31

Mei 2012 menghasilkan nilai peramalan sebesar Rp.10906,00 pada tanggal 1 Juni

2012. Pada data sebenarnya, harga saham PT. Semen Gresik pada tanggal 1 Juni

2012 sebesar Rp.10900,00. Selisih nilai yang didapatkan sebesar Rp.6,00 atau 0,05

%. Dengan selisih sebesar 0,05%, dapat disimpulkan bahwa peramalan yang

dilakukan mampu mendekati nilai sebenarnya sehingga peramalan ini dapat

dijadikan pendukung pengambilan keputusan dalam berinvestasi.

Kata kunci :

Extreme Learning Machine, Jaringan Syaraf Tiruan, Single Layer

Feedforward Neural Networks, Arsitektur Jaringan, Uji Validasi

.

viii

Muhammad Safiq Ubay, 2012.

Stock Price Prediction Using Artifial Neural

Network With Extreme Learning Machine Method

. This Undergraduate Paper is

supervised by Auli Damayanti, S.Si, M.Si. and Herry Suprajitno, S.Si, M.Si.

Mathematics Department, Faculty of Science and Technology, Airlangga

University.

ABSTRACT

Stock prices forecasting is one of the way to reduce risk of stock ownership

by making price prediction next day based on previous day. The purpose of stock

price forecasting in this final project is to get stock prediction technically from a

company using artificial neural network with extreme learning machine method.

Extreme Learning Machine is a new learning method in Artificial Neural Network

model with single-layer feedforward neural networks. In predicting stock prices,

data will be trained and will be sought the most optimum weight. Then, using

testing data training process, data will test how good the patterns are recognized

by the network until the value of error minimal. With the validation test, data will

be obtained the value of forecasting stock prices the next day using optimal

weights of the training process.

Based on implementation of the data performed on the stock price of PT.

Semen Gresik obtain maximum network architecture is 5 unit for the number of

inputs, number of hidden layers is 5 unit, and the total number of iterations 45000.

The result of stock price forecasting on PT. Semen Gresik using data starting on

January 2, 2008 until May 31, 2012 at Rp.10906,00 at June 1, 2012. On actual

data, the stock price of PT. Semen Gresik on June 1, 2012 at Rp.10900,00.

Difference between real value with estimate value is Rp.6,00 or 0,05%. With a

margin 0.05%, it can be concluded that forecasting can approach to the real value

so this forecasting can be used as decision support for investment.

Key words

: Extreme Learning Machine, Artificial Neural Network , Single Layer

Feedforward Neural Networks, Network Architecture, Validation

Test.

DAFTAR ISI

Halaman

LEMBAR JUDUL ………....…… ….

i

LEMBAR PERNYATAAN ....……….………..

ii

LEMBAR PENGESAHAN ………...

iii

LEMBAR PEDOMAN PENGGUNAAN SKRIPSI …….……….. ..

iv

KATA PENGANTAR ... .

v

ABSTRAK ...….

vii

ABSTRACT ...

viii

DAFTAR ISI ...

ix

DAFTAR TABEL ….………….………....

xii

DAFTAR GAMBAR ………….………...

xiii

DAFTAR LAMPIRAN .………....………...

xv

BAB I. PENDAHULUAN

1.1. Latar Belakang ………. 1

1.2. Rumusan Masalah ………... 4

1.3. Tujuan ………... 4

1.4. Manfaat ………...…. 4

BAB II. TINJAUAN PUSTAKA

2.1. Saham …...………... 5

2.2. Peramalan (

forecasting

) ………..……... 7

2.3. Jaringan Syaraf Tiruan ………...…... 8

2.3.2 Arsitektur Jaringan ……….…... 11

2.3.4 Pelatihan Jaringan ………...…... 13

2.3.3 Fungsi Aktivasi ... 15

2.4.

Extreme Learning Machine

(ELM)... 18

2.4.1 Arsitektur ELM ………..………….. 19

2.4.2 Algoritma Pelatihan ELM ………... 21

2.4.3 Normalisasi data……….. 24

2.4.4 Denormalisasi data……….. 24

2.4.5

Moore Penrose Generalized Inverse

…...……… 25

2.5. Pemrograman Java ……….………. 26

BAB III. METODE PENELITIAN ……….. 27

BAB IV. PEMBAHASAN

4.1. Data ...

34

4.2. Arsitektur Jaringan ...

37

4.3. Prosedur Jaringan Syaraf Tiruan ELM untuk peramalan

harga saham ……….. 38

4.3.1. Prosedur normalisasi data ….………

39

4.3.2. Prosedur denormalisasi data .………

40

4.3.3. Prosedur inisialisasi bias dan bobot .………

41

4.3.4. Prosedur

feedforward

………..

42

4.3.5. Prosedur Perubahan (

update

) bias dan bobot ….

43

4.3.6. Prosedur menghitung

Mean Square Error

…….

44

4.4. Implementasi pada program Java ………...

44

4.4.1. Implementasi Pada Program Java Untuk

Training Data

……….

44

4.4.2. Implementasi Program Java Untuk Testing

Data Training ……….

50

4.4.3. Implementasi Pada Program Java Untuk

Uji Validasi ………...

52

BAB V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ………..

57

5.2 Saran ………

58

DAFTAR PUSTAKA ……….

59

xii

No.

Judul

Halaman

3.1. Tabel rancangan data yang akan menjadi input ……… 28

4.1. Kutipan data harga saham PT.Semen Gresik……….. 34

4.2. Kutipan data harga saham ternormalisasi ……….. 35

4.3. Pola input data

training

………..………..………. 36

4.4. Pola input data validasi, ……… 37

4.5. Arsitektur ELM yang paling optimal ……….… 47

4.6. Arsitektur dari

training

ELM dengan MSE terkecil ……….…. 48

4.7. Bobot awal dari

input

ke

hidden

……… 49

4.8. Bobot awal dari

hidden

ke

output

……….…. 49

4.9. Bobot akhir dari

input

ke

hidden

……….. 50

4.10. Bobot akhir dari

hidden

ke

output

……….………… 50

4.11. Hasil peramalan harga saham pada 5 buah perusahaan .……... 56

No.

Judul

Halaman

2.1 Susunan Syaraf manusia ……….

9

2.2 Model Jaringan Syaraf Tiruan……….….…

11

2.3 Jaringan Layar Tunggal (

single layer network

) ………….….

12

2.4 Jaringan Lapisan Jamak (

multi layer network

) …………..….

13

2.5 Fungsi aktivasi linear ……….….…

16

2.6 Fungsi aktivasi

step biner

……….……..

16

2.7 Fungsi aktivasi

sigmoid biner

……….

17

2.8 Fungsi aktivasi

sigmoid bipolar

……….

18

2.9 Jaringan syaraf ELM dengan satu

hidden

layer ...

20

3.1 Prosedur pelatihan pada ELM ………

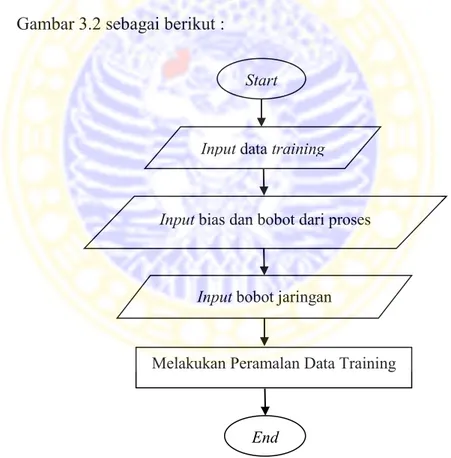

30

3.2 Proses melakukan

testing

pada data

training

……….

31

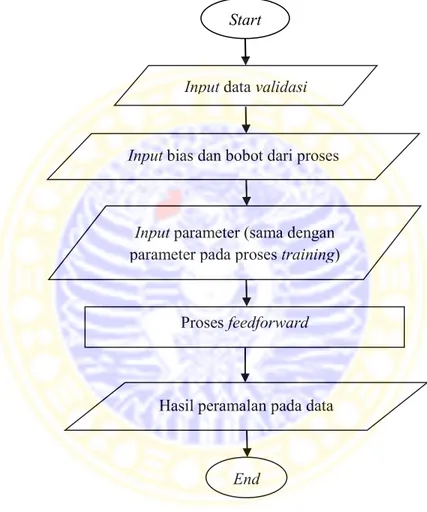

3.3 Proses validasi data ………

32

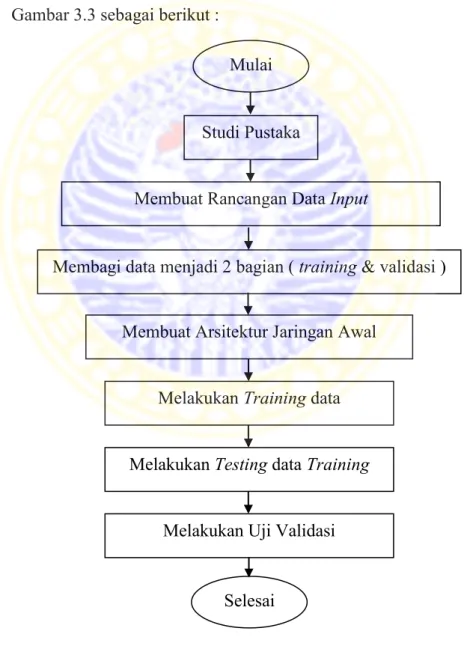

3.4 Proses kerja keseluruhan ………

33

4.1. Arsitektur jaringan dengan

n

unit

hidden

………...

38

4.2. Prosedur

training

data pada jaringan syaraf ELM ………….

39

4.3. Prosedur

testing

data

training

data pada

jaringan syaraf ELM ……….….…

39

4.4. Prosedur uji validasi data pada

jaringan syaraf ELM ……….…….…

39

4.5. Prosedur normalisasi data ………..……

40

4.6. Prosedur denormalisasi data ………..……

41

4.7. Prosedur proses

feedforward

………...

43

4.8. Prosedur

update

bias dan bobot ……….

44

xiv

4.11. Form awal ………..

45

4.12. Form data keseluruhan ………...

46

4.13. Form input parameter ……….…

47

4.14. Grafik perubahan MSE ……….….

51

4.15. Grafik

testing

data

training

………....

52

4.16. Hasil uji validasi ternormalisasi ………....

53

4.17. Hasil uji validasi setelah denormalisasi ………..

54

4.18. Grafik hasil uji validasi ………...

55

No.

Judul Lampiran

1.

Data pembukaan (

open

) PT. Semen Gresik

2.

Source Code

Program

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Di Indonesia, saham telah lama menjadi salah satu alat investasi yang

banyak diminati kalangan masyarakat yang memiliki kelebihan dana. Saham

mampu menghasilkan keuntungan yang lebih tinggi dibandingkan instrumen

investasi lain seperti tabungan atau deposito bila dikelola dengan optimal. Harga

saham yang berubah-ubah setiap waktu dan dipengaruhi oleh banyak faktor

menjadikan saham sebagai intrumen investasi yang beresiko tinggi. Untuk itu,

memperkirakan harga saham merupakan hal yang penting bagi investor. Dengan

memperkirakan harga saham, seorang investor mampu mengurangi resiko

kerugian atas saham yang dimilikinya.

Analisis perubahan harga saham dapat dilakukan dengan dua cara, yakni

analisis fundamental dan teknis (

Manurung, 2008

). Analisis fundamental

merupakan analisis yang melakukan penilaian terhadap kinerja perusahaan,

kondisi perekonomian nasional, sosial politik dan keamanan negara. Sedangkan

analisis teknis merupakan analisis pergerakan harga saham berdasarkan dari

pergerakan harga saham di masa lalu menggunakan suatu metode matematika

tertentu (

Syamsir, 2004

). Dari segi keilmuan, analisis teknis dipilih karena

sifatnya yang baku, logis, serta menggunakan aturan-aturan yang tersusun secara

sistematis yang menggunakan perhitungan matematika. Seiring perkembangan

ilmu pengetahuan, para peneliti terutama bidang

Artificial Intellegence

berusaha

untuk mencari dan mengembangkan metode untuk memprediksi pergerakan harga

saham menggunakan analisis teknis.

Dari sekian banyak metode

Artificial Intellegence

yang digunakan untuk

memprediksi, metode yang banyak digunakan oleh peneliti adalah jaringan syaraf

tiruan karena sifatnya yang bebas estimator serta mampu menghasilkan

output

yang mampu mendekati nilai sebenarnya (

Agustina, 2010

). Jaringan Syaraf

Tiruan (JST) atau yang dikenal dengan

Artificial Neural Network (ANN)

adalah

sistem pemroses informasi yang dibentuk sebagai generalisasi model matematika

dari jaringan syaraf biologis pada manusia. JST terdiri atas elemen pemroses

bernama

neuron

yang dihubungkan dengan elemen pemroses lain oleh suatu

aturan dan bobot. JST pertama kali diperkenalkan oleh McCulloch dan Pitts pada

tahun 1943. McCulloch dan Pitts menyimpulkan bahwa kombinasi beberapa

neuron

sederhana menjadi sebuah sistem akan meningkatkan kemampuan

komputasinya. JST mengalami perkembangan yang pesat sejak tahun 1990an

setelah ditemukannya metode-metode yang mampu diaplikasikan untuk

menyelesaikan berbagai masalah di dunia nyata.

Dalam JST, obyek pengamatan dikenali dengan melakukan suatu pelatihan

yang terstruktur dan terus menerus sampai sistem jaringan tersebut mampu

mengenali obyek tersebut. Seiring perkembangan zaman, aplikasi JST banyak

dimanfaatkan di bidang ekonomi terutama yang berhubungan dengan peramalan

data. JST dapat digunakan untuk meramalkan apa yang terjadi dimasa yang akan

datang berdasarkan pola yang ada di masa lampau (

Siang, 2005)

. Untuk masalah

peramalan, pola pelatihan tersebut dapat digunakan untuk meramalkan obyek

pengamatan berikutnya.

Beberapa penelitian tentang peramalan harga saham telah dilakukan

seperti : Model integrasi jaringan syaraf tiruan dan sistem pakar untuk

pengambilan keputusan investasi saham (

Zuhdi

et al

, 2004

). Penggunaan jaringan

syaraf tiruan metode backpropagation untuk memprediksi harga saham

(

Lesmana, 2007

). Pemilihan analisis teknis dalam berinvestasi saham

menggunakan Probabilistic Neural Network (

Tristiyanto, 2007

). Peramalan harga

saham perusahaan menggunakan

Artificial Neural

Network dan

Akaike

Information Criterion

(

Eliyani, 2007

). Peramalan harga saham dengan algoritma

backpropagation (

Setiawan, 2008

).

Banyak metode dalam JST yang telah dikemukakan untuk peramalan.

Tetapi, metode-metode yang telah ada sebelumnya membutuhkan waktu

komputasi yang relatif lebih lama sehingga dikhawatirkan metode JST akan

semakin ditinggalkan karena diperlukan waktu yang lama dalam pengambilan

keputusan. Mengatasi masalah tersebut,

Huang

(

2004

) menemukan sebuah

metode pembelajaran baru dalam JST bernama

Extreme Learning Machine

(ELM).

Extreme Learning Machine

merupakan JST

feedforward

dengan

single

hidden layer

atau biasa disebut dengan

Single Hidden Layer Feedforward Neural

Networks

(SLFNs).

Extreme Learning Machine

memiliki kelebihan dari metode

yang sudah ada seperti

Backpropagation

(BP) dan

Support Vector Machine

(SVM) terutama dalam hal konsumsi waktu dan performa (

Huang

et al

, 2006

).

Sehingga diharapkan dengan metode ini

output

yang dihasilkan mampu

mendekati kenyataan dan penyelesaian yang optimal serta waktu komputasi yang

relatif singkat sehingga pada akhirnya akan membantu investor dalam melakukan

keputusan menjual atau membeli saham yang diperdagangkan di bursa efek.

Dalam penulisan ini, akan diaplikasikan suatu metode sederhana untuk

meramalkan harga saham menggunakan jaringan syaraf tiruan metode ELM.

Dalam mengaplikasikannya, penulis akan membuat sebuah aplikasi berbasis

desktop

dengan bahasa pemrograman Java untuk mensimulasikan metode yang

telah diterapkan pada harga saham sesungguhnya.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, rumusan masalahnya adalah sebagai

berikut :

1.

Bagaimana cara meramalkan harga saham menggunakan metode

Extreme

Learning Machine

(ELM) ?

2.

Bagaimana cara menerapkan algoritma JST metode ELM menggunakan

bahasa pemrograman Java ?

1.3. Tujuan

1.

Meramalkan harga saham menggunakan Algoritma JST dengan metode

ELM.

2.

Membuat program peramalan harga saham menggunakan algoritma JST

metode ELM dengan bahasa pemrograman Java.

1.4. Manfaat

1.

Memberi masukan bagi para peneliti baik di lingkungan Universitas

Airlangga maupun universitas lain yang ingin meramalkan data

menggunakan metode peramalan yang ada pada matematika terapan.

2.

Menjadi masukan sebagai bahan pertimbangan dan perbandingan untuk

mengembangkan metode peramalan dengan menggunakan algoritma lainnya

sehingga mendukung perkembangan ilmu pengetahuan dan teknologi.

3.

Hasil penulisan ini tentunya akan berguna dalam bidang ekonomi terutama

bagi para pelaku perdagangan di pasar modal yang membutuhkan perkiraan

harga saham dalam penentuan kebijakan keuangannya.

BAB II

TINJAUAN PUSTAKA

Dalam penulisan ini, diperlukan definisi maupun informasi yang

diperlukan guna memperdalam materi dan mempermudah dalam pembuatan

penulisan, diantaranya sebagai berikut :

2.1. Saham

Menurut

Husnan (2002)

, Saham merupakan secarik kertas yang

menunjukkan hak pemodal (yaitu pihak yang memiliki kertas tersebut) untuk

memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan

sekuritas tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut

menjalankan haknya.

Sedangkan menurut

Situmorang (2010)

, saham adalah surat berharga

(efek) yang berbentuk sertifikat guna menunjukkan bukti kepemillikan suatu

perusahaan. Semakin banyak saham yang dimiliki oleh seseorang di suatu

perusahaan, berarti jumlah uang yang diberikan ke perusahaan itu juga semakin

besar, demikian juga penguasaan orang tersebut dalam perusahaan itu semakin

tinggi.

Motivasi dan harapan setiap investor adalah mendapatkan keuntungan

dari transaksi investasi yang mereka lakukan. Investasi saham memiliki potensi

keuntungan dalam dua hal, yaitu pembagian dividen dan kenaikan harga saham

(

capital gain

). Dividen merupakan keuntungan perusahaan yang dibagikan kepada

semua pemegang saham dan biasanya dilakukan satu tahun sekali. Bentuk dari

dividen itu sendiri, bisa berupa uang tunai ataupun bentuk penambahan saham.

Sedangkan

capital gain

, didapat berdasarkan selisih harga jual saham dengan

harga beli. Dimana keuntungan didapat bila harga jual saham lebih tinggi dari

harga beli saham.

(

Iman, 2008

)

Menurut

Purnomo (2010)

, ada beberapa risiko yang dihadapi pemodal dengan

kepemilikan sahamnya, antara lain seperti :

1.

Tidak mendapat dividen.

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan dividen jika

mengalami kerugian. Dengan demikian, potensi ditentukan oleh kinerja

perusahaan tersebut.

2.

Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain

atau keuntungan atas saham yang dijualnya. Ada kalanya investor

harus menjual saham dengan harga jual lebih rendah dari harga beli saham.

Terkadang untuk menghindari potensi kerugian yang semakin besar seiring terus

menurunnya harga saham seorang investor rela menjual sahamnya dengan harga

rendah. Istilah ini dikenal dengan istilah penghentian kerugian (

cut loss

).

3.

Perusahaan bangkrut atau dilikuidasi

Resiko likuidasi terjadi ketika perusahaan yang sahamnya dimiliki

pemodal dinyatakan bangkrut oleh pengadilan atau perusahaan tersebut

dibubarkan. Dalam hal ini, pemilik saham mendapat prioritas terakhir setelah

seluruh kewajiban perusahaan dilunasi dari hasil penjualan kekayaan perusahaan.

2.2. Peramalan (

forecasting

)

Peramalan (

forecasting

) didefinisikan sebagai alat atau teknik untuk

memperkirakan suatu nilai pada masa yang akan datang dengan memperhatikan

data atau informasi masa lalu maupun data atau informasi saat ini. Peramalan

terdiri atas suatu kerangka kerja atau teknik kuantitatif yang baku dan

kaidah-kaidah yang dapat dijelaskan secara matematis. Peramalan merupakan bagian vital

bagi setiap organisasi bisnis dan untuk setiap pengambilan keputusan manajemen

yang sangat signifikan karena peramalan dapat menjadi dasar bagi perencanaan

jangka panjang perusahaan. Hal tersebut terjadi karena kinerja di masa lalu dapat

terus berulang setidaknya dalam masa mendatang yang relatif dekat. Dilihat dari

manfaatnya, peramalan sangat berguna untuk melihat gambaran-gambaran tentang

masa depan sehingga kita dapat mengantisipasinya dengan baik apa yang akan

terjadi.

Dilihat dari cara memperolehnya, peramalan dapat menggunakan cara

kualitatif dan cara kuantitatif. Pada dasarnya, teknik kualitatif lebih menitik

beratkan intuisi atau pendapat para pakar sehingga cara ini sering disebut teknik

intuisi (

judgemental technique

). Sedangkan metode peramalan secara kuantitatif

mendasarkan ramalannya pada metode-metode matematik. Dalam prakteknya,

teknik kualitatif dan teknik kuantitatif sering digunakan secara beriringan dan

dapat saling menunjang.

Secara umum, menurut

Nachrowi

et al

(2004)

langkah untuk melakukan

peramalan secara kuantitatif antara lain :

1.

Definisikan tujuan peramalan.

2.

Pembuatan grafik atau plot data.

3.

Memilih model peramalan yang tepat.

4.

Lakukan peramalan

5.

Hitung kesalahan ramalan (

forecast error

).

6.

Lakukan verifikasi peramalan.

2.3. Jaringan Syaraf Tiruan (JST)

Jaringan syaraf tiruan adalah upaya untuk memodelkan pemrosesan

informasi berdasarkan kemampuan sistem syaraf biologis yang ada pada manusia.

Jadi, dapat disimpulkan bahwa jaringan syaraf tiruan merupakan jaringan syaraf

biologis dipandang dari sudut pandang pengolahan informasi. Hal ini akan

memungkinkan kita untuk merancang model yang kemudian dapat disimulasikan

dan dianalisis.

(Rojas, 1997)

Menurut

Kusumadewi (2003)

, jaringan syaraf tiruan merupakan salah

satu representasi buatan dari otak manusia yang selalu mencoba mensimulasikan

proses pembelajaran pada otak manusia. Istilah buatan disini digunakan karena

jaringan syaraf ini diimplementasikan dengan menggunakan program komputer

yang mampu menyelesaikan sejumlah proses perhitungan selama proses

pembelajaran.

untuk belajar dengan melakukan adaptasi.

(Kusumadewi, 2003)

2.3.1 Model Jaringan Syaraf Tiruan

Menurut

Siang (2005),

JST dibentuk sebagai generalisasi model matematika

dari jaringan syaraf biologi dengan asumsi sebagai berikut :

a.

Pemrosesan informasi terjadi pada banyak elemen sederhana (

neuron

).

b.

Sinyal dikirimkan diantara

neuron-neuron

melalui

penghubung-penghubung.

c.

Penghubung antar

neuron

memiliki bobot yang akan memperkuat atau

memperlemah sinyal.

d.

Untuk menentukan keluaran (

output

), setiap

neuron

menggunakan fungsi

aktivasi yang dikenakan pada penjumlahan masukan (

input

) yang diterima.

Besarnya

output

ini selanjutnya dibandingkan dengan suatu batas ambang.

Gambar 2.2 adalah model sederhana dari JST, terlihat bahwa JST terbentuk

dari

Processing Element

yang saling terhubung pada jaringan. Masing-masing

Processing Element

menerima

input

berupa

net

yang langsung diolah sehingga

menghasilkan nilai

output

(Y).

Processing Element

berisi dua elemen yaitu :

1.

net

, yaitu jumlahan dari nilai

input

(X

1, X

2, …, X

n) dikalikan dengan

bobotnya (W

1, W

2, …,W

n). Dalam hal ini bobot dikalikan dengan input

karena diharapkan bobot mampu memperkuat

input

yang masuk. Persamaan

2.1 merupakan perumusan dari

net

yaitu :

2.

Jaringan Layar Jamak (

multi layer network)

Jaringan dengan lapisan jamak merupakan perluasan dari jaringan dengan

satu lapisan, dimana terdapat satu atau beberapa lapisan lain diantara lapisan input

dan lapisan output yang disebut dengan lapisan tersembunyi atau

hidden layer.

Sama seperti pada unit input dan output, unit-unit dalam satu lapisan tidak saling

berhubungan. Jaringan ini mampu menyelesaikan permasalahan yang lebih

kompleks dibandingkan jaringan dengan satu lapisan, meskipun terkadang proses

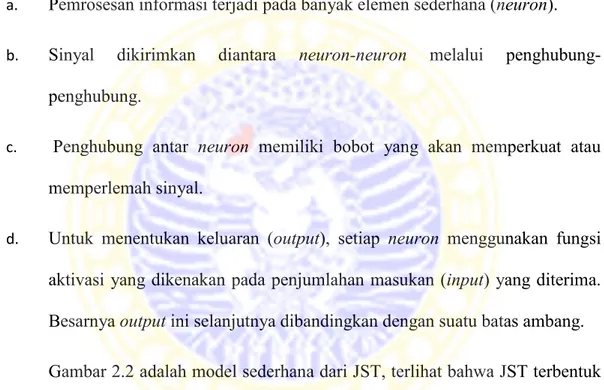

pelatihan lebih kompleks dan lama.

Gambar 2.4 Jaringan Lapisan Jamak (

multi layer network

)

Gambar 2.4 adalah gambaran dari jaringan

multi layer network

dengan n

buah unit input (x

1,x

2, …, x

n), sebuah layar tersembunyi yang terdiri dari p buah

unit (z

1, …, z

p) dan m buah unit output (Y

1,Y

2, …, Y

m)

2.3.4 Pelatihan Jaringan Syaraf Tiruan

Berdasarkan pada

Kusumadewi (2003)

, pelatihan pada JST dimaksudkan

untuk mencari bobot-bobot yang terdapat dalam tiap layer, ada dua jenis pelatihan

yaitu pelatihan dengan pengawasan (

supervised

) dan pelatihan tanpa pengawasan

(

unsupervised

)

.

1.

Pelatihan Dengan Pengawasan (

supervised

)

Pada pelatihan dengan pengawasan, terdapat sejumlah pasangan data

(masukan dan target keluaran) yang dipakai untuk melatih jaringan hingga

diperoleh bobot yang diinginkan. Pasangan data tersebut berfungsi sebagai "guru"

untuk melatih jaringan hingga diperoleh bentuk yang terbaik. "Guru" akan

memberikan informasi yang jelas tentang bagaimana sistem harus mengubah

dirinya untuk meningkatkan unjuk kerjanya. Pada setiap kali pelatihan, suatu

input diberikan ke jaringan. Jaringan akan memproses dan mengeluarkan

keluaran. Selisih antara keluaran jaringan dengan target (keluaran yang

diinginkan) merupakan kesalahan yang terjadi. Jaringan akan memodifikasi bobot

sesuai dengan kesalahan tersebut.

Ada beberapa metode dalam proses belajar terawasi, diantaranya

Delta

Rule, Backpropagation

atau

Generalized Delta Rule, Radial Basic Function

(RBF) dan

Counterpropagation

.

2.

Pelatihan Tanpa Pengawasan (

Unsupervised

)

Pada pelatihan tanpa pengawasan (

unsupervised learning

) tidak ada "guru"

yang akan mengarahkan proses pelatihan. Dalam pelatihannya, perubahan bobot

jaringan dilakukan berdasarkan parameter tertentu dan jaringan dimodifikasi

menurut ukuran parameter tersebut. Karena jaringan tidak mendapatkan target,

maka JST mengatur bobot interkoneksinya sendiri. Belajar tanpa pengawasan

kadang-kadang diacu sebagai

self - organizing learning

, yakni belajar

mengklasifikasikan tanpa dilatih. Pada proses belajar tanpa pengawasan, JST akan

mengklasifikasi-kan contoh pola-pola masukan yang tersedia ke dalam kelompok

yang berbeda-beda.

Model yang menggunakan pelatihan ini adalah model jaringan kompetitif.

Metode yang dipakai dalam proses belajar tak terawasi ini antara lain

Kohonen

Self Organizing Map

dan

Learning Vector Quantization

(LVQ).

2.3.3 Fungsi Aktivasi

Fungsi aktivasi adalah aturan yang memetakan penjumlahan input elemen

pemroses terhadap outputnya. Fungsi ini adalah fungsi umum yang akan

digunakan untuk menentukan keluaran suatu

neuron

. Selain itu, fungsi ini

bertujuan untuk memodifikasi output kedalam rentang nilai tertentu.

(Siang, 2005)

.

Berikut fungsi-fungsi aktivasi yang biasanya digunakan dalam sistem

Jaringan Syaraf :

a.

Fungsi Identitas

( )

(2.2)

Fungsi identitas ini merupakan fungsi aktivasi untuk semua unit

input

.

Persamaan 2.2 adalah persamaan yang ada pada fungsi identitas. Bentuk fungsi

identitas terdapat pada Gambar 2.5

Gambar 2.5 fungsi aktivasi linear

(Kusumadewi, 2003)

b.

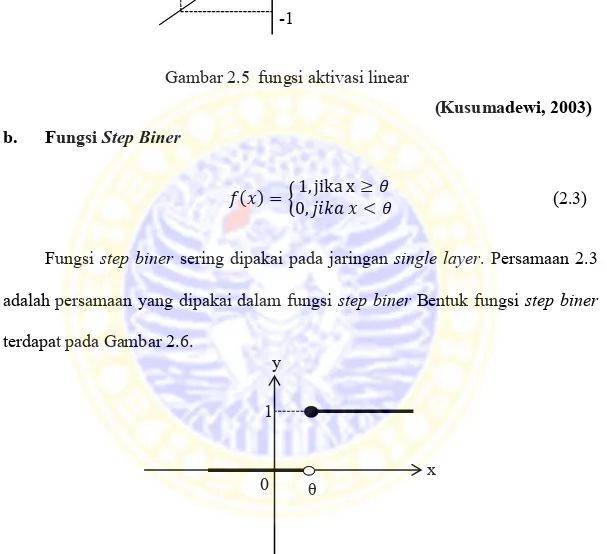

Fungsi

Step

Biner

( ) {

(2.3)

Fungsi

step biner

sering dipakai pada jaringan

single layer

. Persamaan 2.3

adalah persamaan yang dipakai dalam fungsi

step biner

Bentuk fungsi

step biner

terdapat pada Gambar 2.6.

Gambar 2.6 fungsi aktivasi

step biner

(Kusumadewi, 2003)

1

θ

-1

0

1

-1

1

0

y

x

y

x

c.

Fungsi

Sigmoid Biner

( )

( )

Fungsi

sigmoid biner

berbentuk kurva S dan merupakan fungsi yang paling

umum digunakan dalam JST. Hal ini dikarenakan fungsi

sigmoid biner

mampu

menghasilkan keluaran yang lebih cepat. Fungsi

sigmoid biner

mempunyai

persamaan yang ditulis pada persamaan 2.4.Fungsi tersebut digunakan jika

output

yang diinginkan (target) terletak antara 0 dan 1. Pada Gambar 2.7 berikut adalah

bentuk dari fungsi

sigmoid biner

Gambar 2.7 fungsi aktivasi

sigmoid biner

(Kusumadewi, 2003)

d.

Fungsi

Sigmoid Bipolar

( )

( )

Fungsi

sigmoid bipolar

adalah fungsi

sigmoid biner

yang mempunyai nilai

antara -1 dan 1. Persamaan fungsi

sigmoid bipolar

dituliskan pada persamaan 2.5

dan bentuk dari fungsi

sigmoid bipolar

digambarkan pada Gambar 2.8.

0

1

y

Gambar 2.8 fungsi aktivasi

sigmoid bipolar

Fungsi

sigmoid bipolar

berhubungan erat dengan fungsi tangen hiperbolik.

Fungsi tangen hiperbolik juga dapat digunakan sebagai fungsi aktivasi jika

output

yang diinginkan dari jaringan terletak dalam interval -1 dan 1. Persamaan 2.6

menunjukkan bentuk persamaan dari fungsi tangen hiperbolik.

( )

( )

(Kusumadewi, 2003)

2.4

Extreme Learning Machine

(ELM)

Metode pelatihan ELM adalah salah satu metode pelatihan yang baru di

JST dan termasuk metode pelatihan terawasi. ELM ditemukan oleh Huang pada

tahun 2004 saat menjadi asisten profesor bidang

computational enginering

di

Nanyang Technological University, Singapore

.

Huang (2004),

berpendapat

bahwa metode-metode JST yang telah ada sebelumnya memiliki

kelemahan-kelemahan terutama dalam hal laju pembelajaran (

learning speed

).

Huang (2004)

menambahkan bahwa alasan utama mengapa JST mempunyai

learning speed

1

-1

y

x

yang rendah adalah karena semua parameter pada jaringan ditentukan secara

iteratif dengan menggunakan suatu metode pembelajaran. Parameter yang

dimaksud adalah bobot

input

dan bias yang menghubungkan antara

layer

satu

dengan

layer

yang lain.

Pada metode ELM, bobot

input

dan bias mula-mula ditentukan secara

random. Setelah itu, untuk mencari bobot akhir dapat dilakukan perhitungan

secara analitis yaitu dengan menggunakan

Moore-Penrose Generalized Invers

.

Matriks yang digunakan dalam perhitungan bobot akhir adalah matriks yang

beranggotakan jumlahan atau keluaran dari masing-masing input ke

layer

tersembunyi. Sehingga menurut

Huang (2004)

, ELM memiliki

learning speed

yang cepat dan mampu menghasilkan

good generalization performance

. Untuk

mempelajari bagaimana ELM bekerja, maka akan dijelaskan terlebih dahulu

arsitektur dari ELM, algoritma pelatihan dan algoritma pengujian pada ELM.

2.4.1 Arsitektur ELM

Jaringan Syaraf ELM merupakan jaringan syaraf yang menggunakan

arsitektur

multi layer

. Sebagai contoh, pada Gambar 2.4 digambarkan jaringan

dengan sebuah

hidden layer

. Dalam jaringan ini, selain terdapat unit-unit

input

,

unit-unit tersembunyi (

hidden

) dan

output

juga terdapat bias yang diberikan pada

unit-unit tersembunyi dan

output

berukuran

n x L

. Persamaan 2.9 menjelaskan tentang matriks H yang dibentuk dari

n

buah

input

dan

L

jumlah

hidden

[

(

) (

)

(

) (

)

]

(2.9)

(Huang, 2006)

2.4.2 Algoritma Metode ELM

Pada intinya, pelatihan dengan metode ELM terdiri atas tiga langkah, yaitu

inisialisasi bobot

input

dan bias, penghitungan

output

dari

hidden layer

, dan

penghitungan bobot akhir. Pada saat inisialisasi bobot

input

dan bias, bobot setiap

unit

input

(

X

i) yakni

a

dan bias yakni

b

diperoleh dari hasil randomisasi. Setiap

unit

hidden

kemudian akan dihitung jumlah keluaran yang dihasilkan

(

(

)

). Kemudian, bobot akhir (

β

) akan dihitung dan setelah itu di aktivasi

dengan menggunakan sebuah fungsi aktivasi. Saat proses pelatihan, setiap unit

output

membandingkan aktivasinya dengan nilai target untuk menentukan

besarnya

error

. Berdasarkan

error

tersebut, jika

error

masih melebihi dari yang

diharapkan, maka proses akan diulangi dari penginisialisasi bobot

input

dan bias

sampai menemukan bobot yang optimal.

Selengkapnya, notasi-notasi yang akan digunakan pada algoritma pelatihan

dan pengujian yaitu sebagai berikut :

X

iadalah vektor data

input

T adalah vektor target

(

)

G

Ladalah unit

hidden

ke-

L

. sinyal input pada G

Ldilambangkan dengan

(

)

.

B

0Ladalah bias untuk

hidden

ke-

L.

a

iLadalah bobot antara

input

ke-

i

dan unit

hidden

ke-

L.

Y

jadalah unit

output

ke-j. sinyal input ke

Y

jdilambangkan dengan

F

L(

x

).

Sinyal aktivasi untuk untuk

Y

jdilambangkan dengan

O

j.

β

0jadalah bias untuk unit

output

ke-j.

β

Ljadalah bobot antara unit

hidden

ke-

L

dan unit

output

ke-

j

.

H

adalah matriks yang tersusun dari

output

masing-masing

hidden layer

.

H

+adalah matriks

Moore-Penrose Generalized Invers

dari matriks

H

.

(Huang, 2006)

2.4.2.1 Prosedur Pelatihan

Langkah-langkah pelatihan ELM sebagai berikut :

Langkah 1. Inisialisasi bobot (sebaiknya diatur pada bilangan acak yang kecil).

Langkah 2. Jika

error

belum terpenuhi, maka lakukan langkah 3 sampai

langkah 6.

Langkah 3. Setiap unit

input

(

)

menerima sinyal input dan

menyebarkan sinyal tersebut pada seluruh unit lapisan di atasnya

(unit

hidden

).

Langkah 4. Setiap

output

dari

hidden layer

akan dihitung dan dilambangkan

dengan

(

)

.

Langkah 5. Bobot akhir dari

hidden layer

ke

output layer

(

β

) dihitung dengan

menggunakan persamaan 2.10

(2.10)

Langkah 6. Memeriksa

stop condition

.

Untuk memeriksa

stopping condition

terdapat dua cara, yaitu :

i.

Membatasi iterasi (

epoch

) yang diinginkan.

ii.

Membatasi

error

.

Error dihitung dengan Cara menghitung

Mean Square

Error

(

MSE

). MSE adalah metode untuk menghitung

error

dari

perbedaan nilai peramalan dan nilai sebenarnya. MSE akan

dituliskan dalam persamaan 2.11.

∑

(

)

(2.11)

2.4.2.2 Prosedur Pengujian

Setelah pelatihan, JST dengan metode ELM akan mendapatkan bobot

yang optimal. Setelah itu, maka akan dilakukan proses pengujian dengan

langkah-langkah sebagai berikut :

Langkah 1. Inisialisasi bobot (dari algoritma pelatihan) atur fungsi aktivasi yang

digunakan.

Langkah 2. Untuk setiap unit

input

(

)

, hitung keluaran jaringan (Y).

Langkah 3. Ubah keluaran jaringan dengan menggunakan fungsi aktivasi.

2.4.3

Normalisasi data.

Agar data dapat dilatih dengan metode pembelajaran ELM, maka data

harus di normalisasikan dulu dalam interval yang lebih kecil, baik interval [0,1]

atau interval [-1,1]. Jika x adalah input setelah dinormalisasi, x

padalah nilai data

asli yang belum dinormalisasi, min (x

p) adalah nilai minimum pada data set, dan

max(x

p) adalah nilai maksimum pada data set.

Maka transformasi pada persamaan 2.12 digunakan untuk mengubah data

menjadi interval [0,1] adalah :

(

(

))

( (

) (

))

( )

(Siang, 2005)

Namun, jika menginginkan interval [-1,1] maka transformasi pada persamaan 2.13

yang digunakan untuk mengubah data menjadi interval [-1,1] :

(

(

))

( (

) (

))

( )

(

Agustina, 2010

)

2.4.4

Denormalisasi data.

Denormalisasi data penting dilakukan agar data hasil peramalan dengan

jaringan syaraf ELM dapat dilihat secara mudah dalam nilai yang sama dengan

asalnya. Menurut

Siang (2005)

, denormalisasi dimaksudkan agar data hasil

peramalan dengan jaringan syaraf dapat dilihat secara mudah dalam nilai yang

sama dengan asalnya. Persamaan 2.14 menunjukkan rumus yang digunakan untuk

denormalisasi data di dalam interval [0,1]. Sedangkan persamaan 2.15

menunjukkan denormalisasi data di dalam interval [-1,1] :

(

)( {

} {

})

{

} ( )

Sedangkan menurut

Agustina (2010)

, transformasi yang digunakan dalam

denormalisasi data dalam interval [-1,1] adalah :

(

) ( {

} {

}) {

} ( )

dengan

x

adalah nilai data setelah denormalisasi,

x

padalah data

output

sebelum

denormalisasi,

min

(

x

p) adalah data minimum pada data set sebelum normalisasi,

dan

max

(

x

p) adalah data maksimun pada data set sebelum normalisasi.

2.4.5

Moore-Penrose Generalized Invers

Dalam menghitung bobot akhir jaringan menggunakan persamaan 2.10,

metode ELM menggunakan sebuah metode yang bernama

Moore-Penrose

Generalized Invers

untuk menghasilkan bobot akhir.

Moore-Penrose Generalized

Invers

adalah salah satu jenis matriks invers.

Moore-Penrose Generalized Invers

atau invers

Moore - Penrose

merupakan perluasan dari konsep invers matriks.

Jika invers matriks yang umum adalah invers dari suatu matriks bujur sangkar dan

non singular (determinannya tidak nol), maka invers

Moore - Penrose

ada untuk

setiap matriks baik matriks bujur sangkar yang singular maupun yang tidak bujur

sangkar. Sebuah matriks X dikatakan sebagai invers

moore-penrose

jika dan

hanya jika matriks X memenuhi keempat sifat sebagai berikut :

1.

AXA=A

2.

XAX=X

3.

(AX)

H=AX

dengan A

H= (

A

)

Tyaitu

conjugate transpose

dari matriks A. Jika memenuhi

keempat sifat pada persamaan 2.16, maka X disebut invers

moore-Penrose

dari A

dan dinotasikan dengan A

+(

Huang, 2004

).

2.5. Pemrograman Java

Java merupakan bahasa pemrograman yang didasari oleh OOP (

Oriented

Object Programing

) yaitu merupakan teknik membuat suatu program berdasarkan

objek. Java memiliki JVM (

Java Virtual Machine

) yaitu lingkungan tempat

eksekusi program java berlangsung dimana setiap objek saling berinteraksi satu

dengan yang lainnya.

Virtual machine

inilah yang menyebabkan java mempunyai

kemampuan penanganan memori yang lebih baik, keamanan yang lebih tinggi

serta portabilitas yang besar. Namun demikian java tidak terikat oleh lisensi

karena java bersifat

open-source

sehingga java merupaka bahasa pemrograman

portable

yang bisa digunakan secara

muti-platform

(Sistem Operasi) dan

multi-arsitektur

dimana arsitektur java terbagi menjadi tiga bagian yaitu:

1.

Java 2 Enterprise Edition ( J2EE ) untuk aplikasi berbasis web, aplikasi

sistem tersebar dengan beraneka ragam

klien

dengan kompleksitas yang

tinggi.

2.

Java 2 Standard Edition ( J2SE ) untuk aplikasi standar berbasis dekstop.

3.

Java 2 Mobile Edition (J2ME) untuk aplikasi

mobile

seperti handphone.

Hal yang paling penting dalam pemrograman java adalah memahami

karakter dari pola pemrograman berbasis objek yang mencakup konsep utama

pada

Object Oriented Programing

( OOP ) yaitu :

1.

Class

Dalam java, kelas didefinisikan menggunakan kata kunci

class

.

2.

Method

Terdapat dua buah

method

(metode) yaitu fungsi dan prosedur. Fungsi

merupakan metode yang memiliki nilai balik yang menggunakan kata

kunci

tipe_data <spasi> nama_fungsi()

. Sebaliknya prosedur merupakan

metode yang tidak memiliki nilai balik yang menggunakan kata kunci

void <spasi> nama_fungsi()

.

3.

Inheritance

( pewarisan )

Pewarisan adalah membentuk subkelas baru ( kelas anak ) dari kelas

utama atau kelas induk sebelumnya yang menggunakan kata kunci

class

<spasi> nama_kelas_anak <spasi> extends <spasi> nama_kelas_induk.

4.

Polimorfisme

Polimorfisme

adalah pembentukan kelas baru yang bersifat abstrak karena

adanya keragaman fungsi dari objek – objek yang identik. Oleh karena itu

polimorfisme

membentuk kelas abstrak yang menggunakan kata kunci

abstract.

5.

Interface

Interface

hampir menyerupai kelas abstrak, akan tetapi

interface

merupakan kelas abstrak sepenuhnya yang bertujuan untuk menerapkan

pewarisan jamak.

Interface

menggunakan kata kunci

interface.

28

METODE PENELITIAN

Langkah-langkah yang digunakan dalam penulisan ini adalah sebagai

berikut:

1.

Studi pustaka yang berkaitan dengan saham, peramalan (

forecasting

),

jaringan syaraf tiruan

metode

Extreme Learning Machine

dan bahasa

pemrograman.

2.

Prosedur untuk menerapkan Algoritma

Extreme Learning Machine

dalam

menyelesaikan peramalan harga saham adalah sebagai berikut :

a.

Membuat rancangan data yang akan digunakan sebagai

input

dalam jaringan syaraf

extreme learning machine

.

Dalam membuat rancangan data, ada dua hal yang akan

dilakukan yaitu membagi data menjadi data

training

dan data

testing

,

dan melakukan normalisasi pada data.

1.

Pembagian data menjadi data

training

dan testing.

Data dibagi menjadi dua yaitu data training dan testing.

Menurut Agustina (2010), data dibagi menjadi data training dan

testing dengan komposisi sebagai berikut :

i. Data training sebanyak 80% dari total data.

ii. Data testing 20% dari total data.

Data akan dinormalisasikan ke interval yang lebih kecil,

yaitu pada interval [0,1]. Sehingga untuk dapat digunakan sebagai

input pada jaringan, terlebih dahulu dilakukan normalisasi data

dengan mengubah data tersebut menjadi bilangan desimal dalam

interval [0,1]. Transformasi linier yang digunakan untuk

normalisasi data ke interval [-1,1] adalah pada persamaan 2.12.

Jumlah

neuron

yang digunakan sebanyak 5 unit, dengan

asumsi bahwa jumlah tersebut dapat mewakili data selama 1

minggu dengan asumsi bahwa hari sabtu dan minggu tidak ada

perdagangan saham, diharapkan dengan jumlah

neuron

input

tersebut, jaringan memiliki arsitektur yang tidak terlalu rumit

sehingga mampu melakukan pembelajaran dengan baik.

Sedangkan target

output

yang digunakan adalah data pada hari

ke-6. Misalkan

n

adalah jumlah data yang digunakan, maka rancangan

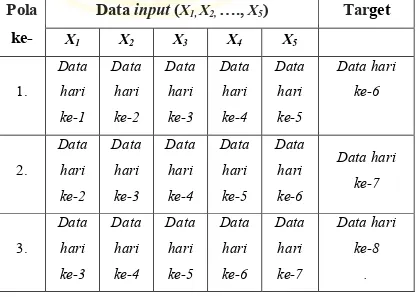

data dapat dijelaskan pada tabel 3.1 sebagai berikut:

Tabel 3.1 Tabel rancangan data yang akan menjadi

input

Pola

ke-

Data

input

(

X1, X2,….,

X5)

Target

X1 X2 X3 X4 X5 1. Data hari ke-1 Data hari ke-2 Data hari ke-3 Data hari ke-4 Data hari ke-5 Data hari ke-6 2. Data hari ke-2 Data hari ke-3 Data hari ke-4 Data hari ke-5 Data hari ke-6 Data hari ke-7 3. Data hari ke-3 Data hari ke-4 Data hari ke-5 Data hari ke-6 Data hari ke-7 Data hari ke-8 .b.

Mendesain arsitektur jaringan yang terdiri dari

input layer

,

hidden

layer

, dan

output layer

Arsitektur jaringan yang digunakan terdiri dari sebuah

input

layer

, sebuah

hidden

layer

, dan sebuah

output layer

. Rancangan

jumlah unit pada tiap

layer

adalah sebagai berikut:

a.

Pada

Input layer

jumlah

neuron

yang digunakan sebanyak 5 unit.

b.

Pada

hidden

layer

jumlah

neuron

yang digunakan di cari terlebih

dahulu.

Fungsi aktivasi yang biasa digunakan dalam peramalan

adalah fungsi sigmoid biner dan sigmoid bipolar. Sedangkan untuk

jumlah hidden neuron, terdapat beberapa pendekatan yang dapat

digunakan untuk mencari jumlah neuron pada hidden layer,

diantaranya adalah :

1.

h=√(m.n), (

Widrow dan Stearns, 1985

)

2.

h=n, (

Tang dan Fishwick, 1993

)

dengan h = jumlah neuron pada lapisan

hidden

, n = jumlah neuron

pada lapisan

input

dan m = jumlah neuron pada lapisan

output

.

. . . . n-5 . . . Data hari ken-5 . . . Data hari ke n-4 . . . Data hari ke n-3 . . . Data hari ke n-2 . . . Data hari ke n-1 . . . Data hari ke n