FAKTOR EKSTERNAL YANG BERPENGARUH TERHADAP PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fatriyani

NIM : 132114111

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

FAKTOR EKSTERNAL YANG BERPENGARUH TERHADAP PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fatriyani

NIM : 132114111

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

HALAMAN PERSEMBAHAN

“ Karena Ia tahu jalan hidupku, seandainya Ia menguji aku, aku akan timbul seperti emas.”

Ayub 23:10

“ Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya.”

Matius 21:22

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: FAKTOR EKSTERNAL YANG BERPENGARUH TERHADAP

PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

Dan diajukan untuk diuji pada tanggal 14 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Fatriyani

Nomor Induk Mahasiswa (NIM) : 132114111

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

FAKTOR EKSTERNAL YANG BERPENGARUH TERHADAP PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta Pada tanggal 31 Juli 2017 Yang Menyatakan,

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan berkat, rahmat, dan kasih karunia-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Keluarga atas harapan & doa, dukungan, dan semangat hingga terselesaikannya skripsi ini

2. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA selaku Kepala Program Studi Akuntansi Universitas Sanata Dharma

3. Dra. YFM. Gien Agustinawansari, M.M., Akt., CA selaku Pembimbing utama yang telah memberikan bimbingan, kritik, saran, dukungan, perhatian, dan sabar membimbing penulis dalam menyelesaikan skripsi ini

4. Dosen dan karyawan Fakultas Ekonomi atas pengajaran dan pelayanan yang telah diberikan selama masa perkuliahan di Universitas Sanata Dharma

5. Teman-teman baik ku yang telah membantu, peduli, dan saling mendukung hingga menyelesaikan skripsi: Agustinus Budiawan, Alma Deleni, Fransiska Putri, Veronika Lauren, Raymond Apriyogi, Karlen Naftalia, Cyrilia Iriana, Livia, Julia Nalendra, Alvionita Patricia, Restianti Ismail, Lukas Juan, Katarina Vivi, David Julian, Catharina Astia, M.G Indah, Advionika Resy Bella, Adhiya Putra, Bellamirno Krishna, Gregorius Adhytama, Michella Felita, dan Gulielmus Agil.

6. Kakak ku: Maria Septi, Ira Felisia, Chaesary Husna, Bonifasius Endo, dan Donald Ivan yang telah memberikan semangat dalam menyelesaikan skripsi. 7. Teman satu tim PKM-M dan PIMNAS 29: Donald Ivan, Cristian Ade, Alvin

8. Theresia Agustin, Happy Jesicca, dan teman-teman Fakultas Bisnis Universitas Katolik Widya Mandala Surabaya yang telah memberikan semangat dan bantuan dalam menyelesaikan skripsi.

9. Kantor Akuntan Publik dan Auditor-auditor di Yogyakarta yang telah memberikan izin dan bersedia menjadi responden dalam penelitian.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Permasalahan ... 1

B. Rumusan Masalah ... 5

C. Batasan Masalah... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

F. Sistematika Penulisan ... 8

BAB II KAJIAN PUSTAKA ... 10

A. Tinjauan Umum Audit ... 10

B. Teori Pendukung ... 10

C. Hasil Penelitian Terdahulu ... 27

D. Perumusan Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Tempat dan Waktu Penelitian ... 37

D. Data Penelitian ... 37

E. Teknik Pengumpulan Data ... 38

F. Populasi dan Sampel ... 38

G. Variabel Penelitian ... 38

H. Teknik Analisis Data ... 59

BAB IV GAMBARAN UMUM KANTOR AKUNTAN PUBLIK (KAP) DI YOGYAKARTA ... 65

A. KAP Drs. Bismar, Muntalib & Yunus (Cabang) ... 65

B. KAP Drs. Hadiono ... 65

C. KAP Hadori Sugiarto Adi & Rekan (Cabang) ... 65

D. KAP Drs. Henry & Sugeng ... 66

E. KAP Indarto Waluyo ... 66

F. KAP Kumalahadi (KKSP & Rekan) ... 66

G. KAP Kuncara (KKSP & Rekan) ... 66

H. KAP Moh. Mahsun, Ak., M.Si., CPA ... 67

I. KAP Drs. Soeroso Donosapoetro, MM ... 67

BAB V ANALISIS DATA DAN PEMBAHASAN ... 68

A. Paparan Data ... 68

B. Analisis Deskriptif ... 69

C. Analisis Data ... 76

D. Uji Asumsi Klasik ... 78

E. Uji Goodness Of Fit Suatu Model ... 81

F. Analisis Regresi Linier Berganda ... 82

G. Uji Hipotesis ... 83

H. Pembahasan ... 84

BAB VI PENUTUP ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 89

C. Saran ... 90

DAFTAR PUSTAKA ... 91

DAFTAR TABEL

Halaman

Tabel 5.1 Deskripsi Penyebaran Kuesioner ... 68

Tabel 5.2 Sampel dan Tingkat Pengembalian Kuesioner ... 69

Tabel 5.3 Identitas Responden ... 69

Tabel 5.4 Kategori Variabel ... 71

Tabel 5.5 Deskriptif Penghentian Prematur atas Prosedur Audit ... 72

Tabel 5.6 Deskriptif Tekanan Waktu ... 73

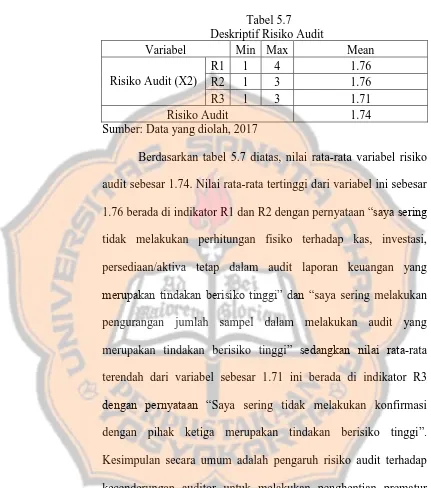

Tabel 5.7 Deskriptif Risiko Audit ... 74

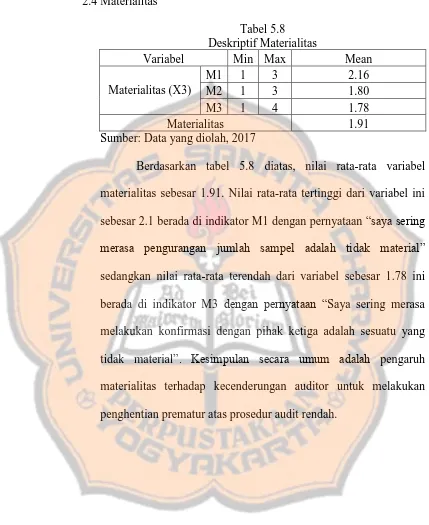

Tabel 5.8 Deskriptif Materialitas ... 75

Tabel 5.9 Hasil Uji Validitas ... 76

Tabel 5.10 Hasil Uji Reliabilitas ... 77

Tabel 5.11 Hasil Uji Normalitas ... 78

Tabel 5.12 Hasil Uji Multikolonieritas ... 79

Tabel 5.13 Hasil Uji Heteroskedastisitas ... 80

Tabel 5.14 Hasil Uji Koefisien Determinasi ... 81

Tabel 5.15 Hasil Uji Statistik F ... 81

Tabel 5.16 Hasil Analisis Regresi Linier Berganda ... 82

Tabel 5.17 Hasil Uji Hipotesis ... 83

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kuesioner ... 95

Lampiran 2 Surat Keterangan Penelitian ... 104

Lampiran 3 Hasil Tabulasi Data ... 113

Lampiran 4a Hasil Uji Validitas Penghentian Prematur atas Prosedur Audit ... 115

Lampiran 4b Hasil Uji Validitas Tekanan Waktu ... 117

Lampiran 4c Hasil Uji Validitas Risiko Audit ... 118

Lampiran 4d Hasil Uji Validitas Materialitas ... 119

Lampiran 5a Hasil Uji Reliabilitas Penghentian Prematur atas Prosedur Audit ... 120

Lampiran 5b Hasil Uji Reliabilitas Tekanan Waktu ... 120

Lampiran 5c Hasil Uji Reliabilitas Risiko Audit ... 120

Lampiran 5d Hasil Uji Reliabilitas Materialitas ... 120

Lampiran 6 Hasil Uji Normalitas ... 121

Lampiran 7 Hasil Uji Multikonieritas ... 122

Lampiran 8 Hasil Uji Heteroskedastisitas ... 123

Lampiran 9 Hasil Uji Koefisien Determinasi ... 124

Lampiran 10 Hasil Uji Statistik F ... 125

Lampiran 11 Hasil Analisis Regresi Linier Berganda ... 126

ABSTRAK

FAKTOR EKSTERNAL YANG BERPENGARUH TERHADAP PENGHENTIAN PREMATUR ATAS PROSEDUR AUDIT

Fatriyani NIM: 132114111 Universitas Sanata Dharma

Yogyakarta 2017

Tujuan penelitian ini untuk mengetahui: pengaruh tekanan waktu terhadap penghentian prematur atas prosedur audit, pengaruh risiko audit terhadap penghentian prematur atas prosedur audit, dan pengaruh materialitas terhadap penghentian prematur atas prosedur audit.

Jenis penelitian adalah studi kasus. Tempat penelitian berada di Kantor Akuntan Publik Yogyakarta. Responden dalam penelitian ini adalah 46 auditor pada 9 Kantor Akuntan Publik Yogyakarta. Teknik analisis dalam penelitian ini menggunakan regresi linier berganda.

Hasil penelitian menunjukkan bahwa tekanan waktu tidak berpengaruh terhadap penghentian prematur atas prosedur audit, risiko audit tidak berpengaruh terhadap penghentian prematur atas prosedur audit, dan materialitas tidak berpengaruh terhadap penghentian prematur atas prosedur audit.

ABSTRACT

EXTERNAL FACTORS AFFECTING PREMATURE SIGN OFF OF AUDIT PROCEDURE

Fatriyani NIM: 132114111 Universitas Sanata Dharma

Yogyakarta 2017

This research aimed to determine the effect of time pressure on premature sign off of audit procedure, effect of audit risk on premature sign off of audit procedure, and effect of materiality on premature sign off of audit procedure.

The research was case study. The location of this research was at public accounting firm in Yogyakarta. Respondens in this research are 46 auditors at 9 public accounting firms in Yogyakarta. The data analysis technique used in this study is multiple linear regression.

The results of this research indicate that time pressure does not affect against premature sign off of audit pressure, audit risk does not affect against premature sign off of audit procedure, and materiality does not affect against premature sign off of audit procedure.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Audit merupakan jasa assurance yang diberikan oleh kantor akuntan publik. Jasa assurance adalah jasa profesional independen yang mampu meningkatkan mutu informasi, atau konteksnya, untuk para pengambil keputusan (Boyton, 2003:20). Audit atas laporan keuangan yang menghasilkan opini diperlukan oleh perusahaan sebagai pertanggungjawaban terhadap pihak eksternal perusahaan, sedangkan hasil audit diperlukan oleh pihak eksternal perusahaan sebagai dasar untuk melakukan pengambilan keputusan. Audit yang mampu meningkatkan kualitas atau mutu informasi dapat terwujud apabila auditor melaksanakan prosedur audit yang telah ditetapkan.

Teori menyatakan secara jelas bahwa audit yang baik adalah yang mampu meningkatkan kualitas informasi beserta konteksnya namun terdapat perbedaan antara teori dengan praktek. Pada Februari 2017 lalu, kantor akuntan publik Purwantono, Suherman & Surja yang merupakan mitra Ernst & Young’s (EY) menyepakati untuk membayar denda senilai

bentuk perilaku pengurangan kualitas audit yakni penghentian prematur atas prosedur audit.

Penghentian prematur atas prosedur audit adalah praktik yang berhubungan dengan pengabaian atau bahkan penghentian terhadap prosedur-prosedur yang harus dilaksanakan dalam program audit, auditor tidak melakukan prosedur tersebut secara tuntas, tetapi auditor memberikan suatu opini audit (Wahyudi dkk, 2011). Terdapat beberapa alasan auditor melakukan penghentian prematur atas prosedur audit: (a) terbatasnya jangka waktu pengauditan yang ditetapkan, (b) adanya anggapan prosedur audit yang dilakukan tidak penting, (c) prosedur audit tidak material, (d) prosedur audit yang kurang dimengerti, (e) terbatasnya waktu penyampaian laporan audit, dan (f) adanya pengaruh faktor kebosanan dari auditor (Alderman & Deitrick, 1982; Raghunathan, 1991 dalam Wahyudi dkk., 2011). Penghentian prematur atas prosedur audit yang merupakan perilaku menyimpang dari auditor yang disebabkan oleh dua faktor yaitu faktor karakteristik personal dari auditor (faktor internal) dan faktor situasional saat melakukan audit (faktor eksternal). Penelitian ini lebih berfokus pada faktor situasional saat melakukan audit (faktor eksternal) seperti tekanan waktu, risiko audit, dan materialitas.

menyelesaikan audit pada waktu dan anggaran biaya yang telah di ditentukan sebelumnya (Weningtyas, dkk., 2006). Auditor yang berada dalam kondisi mendapatkan tekanan waktu tinggi akan kecenderungan untuk melakukan penghentian prematur atas prosedur audit. Tekanan waktu terdiri dari dua dimensi yaitu tekanan anggaran waktu (time budget pressure) dan tekanan batas waktu (time deadline pressure). Berdasarkan hasil penelitian terdahulu, tekanan waktu memiliki pengaruh positif terhadap penghentian prematur atas prosedur audit (Weningtyas, dkk., 2006; Maulina, dkk., 2010; Indarto, 2011; Aji, 2013; Andani dan Mertha, 2013; Sunyoto, 2014; Wibisono, 2014; Utoyo, 2014; Permatasari, 2014) sedangkan dalam penelitian yang dilakukan Wahyudi, dkk (2011), Qurrahman, dkk (2012), dan Limantika (2014) menyimpulkan tekanan waktu tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit.

.,2012; Aji, 2013; Andani dan Mertha, 2013) sedangkan dalam penelitian Wahyudi, dkk (2011), Limantika (2014) dan Permatasari (2014) menyimpulkan risiko audit tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit.

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh Aji (2013), yang menguji apakah secara simultan time pressure, risiko audit, materialitas, dan kesadaran etis berpengaruh terhadap penghentian prematur atas prosedur audit dan menguji apakah secara parsial time pressure, risiko audit, materialitas serta prosedur review dan kontrol kualitas berdampak terhadap terjadinya penghentian prematur atas prosedur audit. Penelitian ini memiliki beberapa perbedaan dengan penelitian Aji (2013). Pertama, penelitian ini hanya fokus untuk menguji tiga variabel yang menjadi faktor situasional yaitu tekan waktu, risiko audit, dan materialitas. kedua, perbedaan penelitian ini terletak pada sampel dan waktu penelitian. Sampel penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik Yogyakarta dan penelitian ini dilakukan pada tahun 2017.

B. Rumusan Masalah

Peneliti melakukan penelitian untuk menguji pengaruh faktor eksternal terhadap penghentian prematur atas prosedur audit. Rumusan masalah dalam penelitian sebagai berikut:

1. Apakah tekanan waktu berpengaruh secara positif terhadap penghentian prematur atas prosedur audit?

2. Apakah risiko audit berpengaruh secara positif terhadap penghentiaan prematur atas prosedur audit?

C. Batasan Masalah

D. Tujuan Penelitian

Penelitian ini bertujuan sebagai berikut:

1. Untuk mengetahui pengaruh tekanan waktu terhadap penghentian prematur atas prosedur audit.

2. Untuk mengetahui pengaruh risiko audit terhadap penghentian prematur atas prosedur audit.

3. Untuk mengetahui pengaruh materialitas terhadap penghentian prematur atas prosedur audit.

E. Manfaat Penelitian

Hasil penelitian ini memberikan manfaat : 1. Akademik

Hasil penelitian memberikan kontribusi berupa penambahan wawasan atau referensi terkait pengaruh tekanan waktu, risiko audit, dan materialitas terhadap penghentian prematur atas prosedur audit.

2. KAP

Hasil penelitian memberikan masukan serta evaluasi terhadap kinerja auditor dan kebijakan yang dapat dilakukan agar meningkatkan kualitas audit dan mencegah penghentian prematur atas prosedur audit 3. Peneliti

penelitian memberikan manfaat bagi peneliti sehingga dapat mengetahui pengaruh tekanan waktu, risiko audit, dan materialitas. F. Sistematika Penulisan

Sistematika penelisan dalam skripsi ini: Bab I Pendahuluan

Pada bab ini terdiri atas latar belakang masalah, rumusan masalah, batasan masalah, tujuan masalah, manfaat masalah, dan sistematika penulisan.

Bab II Kajian Pustaka

Pada bab ini terdiri atas teori pendukung, hasil penelitian terdahulu, dan perumusan hipotesis penelitian.

Bab III Metode Penelitian

Pada bab ini menjelaskan jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian,

Bab IV Gambaran Umum Kantor Akuntan Publik Yogyakarta Pada bab ini menjelaskan secara garis besar Kantor Akuntan Publik, seperti nomor izin usaha/ cabang, alamat, nomor telpon/fax, dan email.

Bab V Analisis Data dan Pembahasan

Bab VI Penutup

BAB II

KAJIAN PUSTAKA

A. Tinjauan Umum Audit

a. Pengertian Audit

Menurut Mulyadi (2002:11), auditing adalah pemeriksaan secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut.

Arens, dkk., (1995:1) mengartikan auditing sebagai proses yang ditempuh oleh seseorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari informasi yang terukur tersebut dengan kriteria yang telah ditetapkan.

keuangan telah disajikan secara wajar sesuai dengan kriteria yang telah ditetapkan.

Jasa audit merupakan jasa assurance yang diberikan akuntan publik, jasa assurance adalah jasa profesional independen yang meningkatkan kualitas informasi, atau konteksnya, bagi para pembuat keputusan. Jasa assurance dapat meningkatkan kualitas melalui peningkatan kepercayaan atas keandalan dan relevansi informasi (Messier, 2005:18)

b. Jenis Audit

Menurut Jusup (2001: 15-17), audit pada umumnya dikelompokkan menjadi tiga golongan, yaitu: audit laporan keuangan, audit kesesuaian, dan audit operasional.

1) Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan – yaitu informasi kuantitatif yang akan diperiksa- dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan.

2) Audit Kesesuaian

3) Audit Operasional

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang ditetapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas.

c. Tipe Auditor

Menurut Mulyadi (2002: 28-30), orang atau kelompok yang melaksanakan audit dapat dikelompokkan menjadi tiga golongan: auditor independen, auditor pemerintah, dan auditor intern.

1) Auditor Independen

Auditor independen adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya.

2) Auditor Pemerintah

3) Auditor Intern

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan kekayaan organisasi, menentukan efisiensi dan efektifitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

d. Hirarkhi auditor dalam organisasi kantor akuntan publik

Menurut Mulyadi (2002: 33-34), hirarkhi auditor dalam perikatan audit di dalam kantor akuntan publik dibagi menjadi empat, yakni partner (rekan), manajer, auditor senior, dan auditor junior.

1) Partner (rekan)

Partner menduduki jabatan tertinggi dalam perikatan auditor; bertanggung jawab atas hubungan dengan klien; bertanggung jawab secara menyeluruh mengenai auditing. Partner menandatangani laporan audit dan management letter, dan bertanggung jawab terhadap penagihan fee audit dari klien. 2) Manajer

management letter. Biasanya manajer melakukan pengawasan terhadap pekerjaan beberapa auditor senior. Pekerjaan manager tidak berada di kantor klien, melainkan di kantor auditor, dalam bentuk pengawasan terhadap pekerjaan yang dilaksanakan para auditor senior.

3) Auditor Senior

Auditor senior bertugas untuk melaksanakan audit; bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana; bertugas untuk mengarahkan dan me-review pekerjaan auditor junior. Auditor senior biasanya akan menetap di kantor klien sepanjang prosedur audit dilaksanakan. Umumnya auditor senior melakukan audit terhadap satu objek pada saat tertentu.

4) Auditor Junior

auditor dapat memperoleh pengalaman banyak dalam menangani berbagai masalah audit. Auditor junior sering juga disebut dengan asisten auditor.

B. Teori Pendukung

a. Teori Atribusi

Teori atribusi berusaha untuk menjelaskan mengapa orang-orang berperilaku dengan cara tertentu (Moorhead, 2013: 75). Perilaku seseorang disebabkan oleh faktor internal dan faktor eksternal. Faktor internal berasal dari kekuatan didalam diri seseorang seperti sifat kepribadian, motivasi, atau kemampuan. Sedangkan faktor eksternal berasal dari kekuataan dalam lingkungan seseorang seperti tugas yang sulit.

b. Penghentian Prematur atas Prosedur Audit

Prosedur audit menurut Jusuf (2001:136) adalah tindakan-tindakan yang dilakukan atau metode dan teknik yang dipergunakan auditor untuk mendapatkan dan mengevaluasi bukti audit dimana prosedur audit diterapkan pada data akuntansi ataupun proses untuk mendapatkan dan mengevaluasi informasi. Prosedur audit yang telah direncanakan harus dilaksanakan auditor agar tujuan audit dapat tercapai melalui pemberiaan opini. Menurut Mulyadi (2002:86-88) terdapat sepuluh jenis prosedur audit : 1) Inspeksi; merupakan pemeriksaan secara rinci terhadap

2) Pengamatan (observation); merupakan prosedur audit yang digunakan oleh auditor untuk melihat atau menyaksikan pelaksanaan suatu kegiataan.

3) Permintaan keterangan (inquiry); merupakan prosedur audit yang dilakukan dengan meminta keterangan secara lisan, sehingga bukti audit yang dihasilkan berupa bukti lisan dan bukti dokumenter.

4) Konfirmasi; merupakan bentuk penyelidikan yang memungkinkan auditor memperoleh informasi secara langsung dari pihak ketiga yang bebas.

5) Penelusuran (tracing); auditor melakukan penelusuran informasi sejak mula-mula data tersebut direkam pertama kali dalam dokumen, dilanjutkan dengan pelacakan pengolahan data tersebut dalam proses akuntansi.

7) Penghitungan (counting); prosedur ini meliputi perhitungan fisik terhadap sumber daya berwujud seperti kas atau sediaan ditangan dan dan pertanggungjawaban semua formulir bernomor urut tercetak.

8) Scanning; merupakan review secara tepat terhadap dokumen, catatan dan daftar untuk mendeteksi unsur-unsur yang tampak tidak biasa yang memerlukan penyelidikan lebih mendalam. 9) Pelaksanaan ulang (reperforming); merupakan pengulangan

aktivitas yang dilaksanakan oleh klien.

10)Teknik audit berbantuan komputer (computer-assisted audit techniques); teknik ini digunakan oleh auditor apabila catatan klien diselenggarakan dalam media elektronik dengan menggunakan berbagai prosedur audit yang dijelaskan diatas. Selain menggunakan prosedur audit yang telah dijelaskan diatas, auditor dapat menggunakan prosedur lainnya untuk mendapatkan bukti audit. Dalam penelitian ini serangkaian prosedur yang digunakan adalah prosedur audit yang ditetapkan dalam Standar Profesi Akuntan Publik (SPAP) yang menurut Heriningsih (2001) mudah untuk dilakukan praktik penghentian prematur. Prosedur tersebut adalah

1) Pemahaman bisnis dan industri klien (PSA No.5 2001).

memahami binis klien, maka auditor dapat mengidentifikasi dan memahami peristiwa, transaksi, dan praktik yang menurut pertimbangan auditor berdampak pada kualitas audit yang dihasilkan

2) Pertimbangan pengendalian internal (PSA No.69 2001).

Pemahaman tentang pengendalian internal sangat penting bagi auditor dalam merencanakn audit atas laporan keuangan. pengendalian internal merupakan sesuatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain entitas, yang di disain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: keandalan pelaporan keuangan, efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, dan lingkup pengujuan yang akan dilakukan.

3) Internal auditor klien (PSA No.33 2001).

pengendalian intern klien, (2) prosedur yang dilaksanakan oleh auditor pada saat menetapkan risiko, (3) prosedur subtantif yang dilaksanakan oleh auditor.

4) Informasi asersi manajemen (PSA No.7 2001).

Tujuan audit laporan keuangan yaitu untuk menyatakan pendapat atas kewajaran laporan keuangan klien dalam semua hal yang material, sesuai dengan prinsip akuntansi berterima umum. Karena kewajaran laopran keuangan sangat ditentukan oleh integritas berbagai asersi manajemen yang terkandung dalam laporan keuangan, selain itu asersi manajemen juga penting untuk merancang pengujian subtantif (test terhadap kewajaran saldo-saldo dalam laporan keuangan), maka sangat penting bagi auditor untuk menggunakan asersi manajemen dalam pengembangan tujuan audit dan dalam perancangan pengujian subtantif

5) Prosedur analitik (PSA No.22 2001).

mengidentifikasi bidang yang kemungkinan mencerminkan risiko tertentu yang bersangkutan dengan audit

6) Konfirmasi (PSA No.7 2001)

Konfirmasi merupakan proses pemerolehan dan penilaian suatu komunikasi langsung dari pihak ketika sebagai jawaban atas permintaan informasi tentang unsur tertentu yang berdampak terhadap asersi laporan keuangan. Proses konfirmasi sangat penting bagi auditor untuk memperoleh bukti dari pihak ketiga mengenai asersi laporan keuangan yang dibuat oleh manajemen. Bila prosedur ini tidak dilakukan maka kemungkinan untuk memperolah bukti audit yang memberikan keyakinan dan keandalan lebih besar dan berasal dari sumber independen diluar entitas tidak diperoleh

7) Representasi manajemen (PSA No.17 2001).

8) Pengujian pengendalian teknik berbantuan komputer (PSA No.59 2001).

Pengujian ini diperlukan untuk memberikan opini (pernyataan) terhadap sistem informasi akuntansi yang terkomputerisasi. Di sini auditor harus menilai apakah sumber daya yang telah digunakan secara efisien dan ekonomis, semua aktiva telah dilindungi dengan baik, terjamin integritasnya serta terdapat stuktur pengendalian intern yang memadai. Dengan kata lain auditor harus dapat menyatakan apakah sistem informasi yang terkomputerisasi telah diselenggara dengan efektif dan efisien. 9) Sampling audit (PSA No.26 2001).

10) Perhitungan fisik (PSA No.7 2001).

Prosedur ini diperlukan untuk meyakinkan auditor tentang efektifitas perhitungan fisik kas maupun sediaan dan mengukur keandalan yang dapat diletakkan dalam representasi klien tentang kuantitas dan knlah fisik kas sediaan.

c. Tekanan Waktu

Tekanan waktu merupakan suatu keadaan dimana auditor mendapatkan tekanan dari kantor akuntan publik tempatnya bekerja untuk menyelesaikan audit sesuai dengan waktu dan anggaran biaya yang telah ditentukan sebelumnya (Wahyudi, dkk.,2011).

Tekanan waktu memiliki dua dimensi (Heriningsih, 2001) yaitu tekanan anggaran waktu (time budget pressure) dan tekanan batas waktu (time deadline pressure). Tekanan anggaran waktu merupakan keadaan dimana auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang telah disusun, atau terdapat pembatasan waktu dalam anggaran yang sangat ketat dan tekanan batas waktu merupakan kondisi dimana auditor dituntut untuk menyelesaikan tugas audit tepat pada waktunya.

berkurangnya efisiensi dan efektivitas audit, kualitas audit, kepuasaan kerja serta dapat meningkatkan tingkat stress seseorang (Kelly, 1991 dalam Heriningsih, 2002)

d. Risiko Audit

Risiko Audit adalah risiko memberikan opini audit yang tidak tepat atas laporan keuangan yang disalah sajikan secara material (Tuanakota, 2014:89).

Risiko deteksi memiliki hubungan terbalik dengan jumlah bukti yang dibutuhkan auditor dalam memberikan opini atas laporan keuangan. ketika auditor menetapkan semakin rendah tingkat risiko deteksi yang dapat diterima, maka semakin banyak jumlah bukti yang dibutuhkan. Dengan demikian semakin rendah risiko deteksi, kemungkinan auditor untuk melakukan penghentian prematur atas prosedur audit juga semakin rendah.

e. Materialitas

Materialitas adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang dilihat dari keadaan yang melingkupinya, dapat mengakibatkan perubahan atas atau pengaruh terhadap pertimbangan orang yang meletakkan kepercayaan terhadap informasi tersebut, karena adanya penghilangan atau salah saji itu (Mulyadi, 2002:158). Pertimbangan auditor mengenai materialitas merupakan pertimbangan profesional dan dipengaruhi oleh persepsi auditor atas kebutuhan orang yang memiliki pengetahuan memadai dan yang akan meletakkan kepercayaan terhadap laporan keuangan.

kesimpulan keseluruhan atas kewajaran laporan keuangan. Materialitas laporan keuangan adalah salah saji agregat minimum dalam laporan keuangan yang cukup penting untuk mencegah laporan disajikan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Materialitas saldo akun adalah salah saji minimum yang dapat muncul dalam suatu saldo akun hingga dianggap mengandung salah saji material. Pertimbangan mengenai materialitas yang digunakan oleh auditor dihubungkan dengan keadaan sekitarnya dan mencakup pertimbangan kuantitatif maupun kualitatif (SA Seksi 312). Pertimbangan kuantitatif merupakan pertimbangan yang berkaitan dengan hubungan salah saji dengan jumlah saldo tertentu dan pertimbangan kualitatif merupakan pertimbangan yang berkaitan dengan penyebab salah saji (Heriningsih, 2001 dalam Weningtyas, dkk., 2006).

C. Hasil Penelitian Terdahulu

Berikut ini beberapa penelitian terdahulu yang menjadi acuan dalam penelitian terkait pengaruh tekanan waktu, risiko audit dan materialitas terhadap penghentian prematur atas prosedur audit:

a. Weningtyas, dkk (2006), judul penelitian “Penghentian prematur atas prosedur audit” yang bertujuan untuk mengetahui urutan prosedur pemeriksaan yang paling sering hentikan secara prematur dan menguji pengaruh time pressure , risiko audit, materialitas, prosedur review dan kontrol kualitas terhadap terjadinya penghentian prematur atas prosedur audit. Hasil penelitian Weningtyas, dkk (2006), menunjukkan bahwa semua variabel time pressure dan risiko audit berpengaruh positif terhadap penghentian prematur atas prosedur audit, sedangkan materialitas dan prosedur review & kontrol kualitas berpengaruh negatif terhadap penghentian prematur atas prosedur audit.

audit. Sedangkan variabel tindakan supervisi tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit. c. Wahyudi, dkk (2011), judul penelitian “Praktik penghentian

prematur atas prosedur audit” yang bertujuan untuk menguji pengaruh time pressure, risiko audit, materialitas, prosedur review dan kontrol kualitas, dan komitmen profesional terhadap penghentian prematur atas prosedur audit. Hasil penelitian Wahyudi, dkk (2011), menunjukkan bahwa variabel materialitas yang memiliki pengaruh positif terhadap penghentian prematur atas prosedur audit. Sedangkan variabel time pressure, risiko audit, prosedur review dan kontrol kualitas, dan komitmen profesional tidak mempunyai pengaruh terhadap penghentian prematur atas prosedur audit.

d. Indarto (2011), judul penelitian “Analisis faktor-faktor yang mempengaruhi penghentian prematur atas prosedur audit” yang

komitmen organisasi, komitmen profesional, kesadaran etis, dan pengalaman dalam mengaudit berpengaruh negatif terhadap penghentian prematur atas prosedur audit.

e. Qurrahman, dkk (2012), judul penelitian “Pengaruh time pressure, resiko audit, materialitas, prosedur review dan kontrol kualitas, locus of control serta komitmen profesional terhadap penghentian prematur prosedur audit” yang bertujuan untuk memberikan bukti

f. Aji (2013), judul penelitian “Pengaruh Time Pressure, Risiko Audit, Materialitas dan Kesadaran Etis terhadap Penghentian Prematur Atas Prosedur Audit” yang bertujuan untuk menganalisis

pengaruh time pressure, risiko audit, materialitas dan kesadaran etis terhadap penghentian prematur atas prosedur audit. Hasil penelitian Aji (2013), menunjukkan bahwa variabel time pressure, risiko audit, materialitas dan kesadaran etis secara simultan berpengaruh terhadap penghentian prematur atas prosedur audit. Variabel time pressure dan risiko audit secara parsial berpengaruh positif terhadap penghentian prematur atas prosedur audit. Sebaliknya materialitas secara parsial berpengaruh negatif terhadap penghentian prematur atas prosedur audit. Sedangkan kesadaran etis secara parsial tidak berpengaruh terhadap penghentian prematur atas prosedur audit.

komitmen profesional tidak berpengaruh terhadap penghentian prematur atas prosedur audit dan arahnya negatif.

h. Utoyo (2014), judul penelitian “Pengaruh tekanan waktu, locus of control, dan materialitas terhadap penghentian prematur prosedur audit pada kantor akuntan publik di Surabaya” yang bertujuan

untuk menganalisis pengaruh tekanan waktu, locus of control, dan materialitas terhadap penghentian prematur atas prosedur audit. Hasil penelitian Utoyo (2014), menunjukkan bahwa variabel lokus of control eksternal dan tekanan waktu memiliki pengaruh positif terhadap penghentian prematur atas prosedur audit. Sedangkan variabel materialitas tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit.

memiliki pengaruh terhadap penghentian prematur atas prosedur audit.

j. Permatasari (2014), judul penelitian “Pengaruh tekanan waktu, materialitas, risiko audit, dan pengendalian kualitas terhadap penghentian prematur atas prosedur audit” yang bertujuan untuk

mengetahui pengaruh tekanan waktu, materialitas, risiko audit, dan pengendalian kualitas terhadap penghentian prematur atas prosedur audit. Hasil penelitian Permatasari (2014), menunjukkan bahwa variabel tekanan waktu memilki pengaruh positif terhadap penghentian prematur atas prosedur audit. Variabel pengendalian kualitas memiliki pengaruh negatif terhadap penghentian prematur atas prosedur audit, sedangkan variabel materialitas dan risiko audit tidak memiliki pengaruh terhadap penghentian prematur atas prosedur audit.

k. Sunyoto (2014), judul penelitian “Pengaruh karakteristik personal auditor terhadap prosedur penghentian audit prematur” yang

komitmen professional tidak berpengaruh terhadap penghentian prematur atas prosedur audit.

l. Andani dan mertha (2013), judul penelitian “Pengaruh time pressure, audit risk, professional commitment, dan locus of control pada penghentian prematur prosedur audit” yang bertujuan

menguji pengaruh varibel time pressure, audit risk, professional commitment, dan locus of control pada penghentian prematur prosedur audit. Hasil penelitian Andani dan mertha (2013), menunjukkan bahwa variabel time pressure dan audit risk berpengaruh positif pada penghentian prematur prosedur audit. Sedangkan variabel professional commitment dan locus of control berpengaruh negatif pada penghentian prematur prosedur audit. D. Perumusan Hipotesis Penelitian

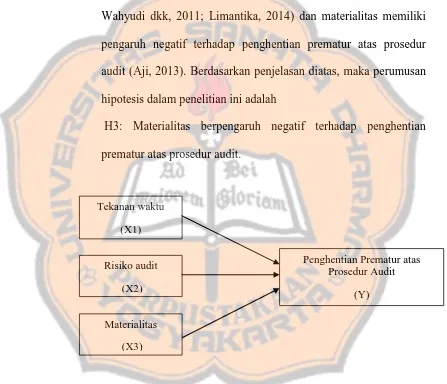

Variabel tekanan waktu, risiko audit, dan materialitas merupakan tiga variabel independen yang akan mempengaruhi penghentian prematur atas prosedur audit sebagai variabel dependen.

1) Pengaruh tekanan waktu terhadap penghentian prematur atas prosedur audit

penghentian prematur atas prosedur audit karena auditor harus mempertimbangkan antara waktu dan biaya yang tersedia dalam melaksanakan proses audit. Tekanan waktu yang diberikan oleh Kantor Akuntan Publik kepada auditornya bertujuan untuk mengurangi biaya audit. Semakin cepat waktu pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil (Weningtyas, dkk.,2006). Penghentian prematur atas prosedur audit dapat terjadi karena ketidakseimbangan antara banyaknya prosedur audit yang harus dilakukan auditor dengan batas waktu dan anggaran yang telah ditentukan. Hal ini menunjukkan semakin tinggi tekanan waktu yang diterima oleh auditor maka semakin tinggi kecenderungan auditor untuk melakukan penghentian prematur atas prosedur audit. Penelitian terdahulu menunjukkan bahwa tekanan waktu memiliki pengaruh positif terhadap penghentian prematur atas prosedur audit (Weningtyas, dkk.,2006; Maulina, dkk.,2010; Indarto, 2011; Aji, 2013; Andani dan Mertha, 2013; Sunyoto, 2014; Wibisono, 2014; Utoyo, 2014; Permatasari, 2014). Berdasarkan penjelasan diatas, maka perumusan hipotesis dalam penelitian ini adalah

2) Pengaruh risiko audit terhadap penghentian prematur atas prosedur audit

Ketika auditor menginginkan risiko deteksi rendah, maka auditor harus mengumpulkan semua bahan bukti untuk mendeteksi adanya salah saji material. Bahan bukti hanya dapat dikumpulkan oleh auditor dengan cara melaksanakan semua prosedur yang telah ditetapkan, semakin banyak jumlah bahan bukti yang ingin dikumpulkan maka semakin banyak juga prosedur audit yang harus dilakukan. Penelitian terdahulu menunjukkan bahwa risiko audit memiliki pengaruh positif terhadap penghentian prematur atas prosedur audit (Weningtyas, dkk.,2006; Indarto, 2011; Qurrahman, dkk.,2012; Aji, 2013, Andani dan Mertha, 2013). Berdasarkan penjelasan diatas, maka perumusan hipotesis dalam penelitian ini adalah

H2: Risiko audit berpengaruh positif terhadap penghentian prematur atas prosedur audit.

3) Pengaruh materialitas terhadap penghentian prematur atas prosedur audit

audit rendah, dengan anggapan bahwa jika ditemukan salah saji dari dari pelaksanaan prosedur audit nilainya tidak material dan tidak berpengaruh pada opini audit. Penelitian terdahulu menunjukkan materialitas memiliki pengaruh positif terhadap penghentian prematur atas prosedur audit (Weningtyas, dkk.,2006; Wahyudi dkk, 2011; Limantika, 2014) dan materialitas memiliki pengaruh negatif terhadap penghentian prematur atas prosedur audit (Aji, 2013). Berdasarkan penjelasan diatas, maka perumusan hipotesis dalam penelitian ini adalah

[image:52.595.84.531.242.626.2]H3: Materialitas berpengaruh negatif terhadap penghentian prematur atas prosedur audit.

Gambar 2.1 Kerangka Pemikiran Penelitian Tekanan waktu

(X1)

Penghentian Prematur atas Prosedur Audit

(Y) Risiko audit

(X2)

Materialitas

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan studi kasus dengan metode penelitian kuantitatif dan data diperoleh dengan cara membagikan kuesioner secara langsung pada auditor Kantor Akuntan Publik (KAP) di Yogyakarta.

B. Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Kantor Akuntan Publik di Yogyakarta. Waktu penelitian dimulai April hingga Mei 2017.

C. Subjek dan Objek Penelitian

Subjek dalam penelitian ini adalah Auditor Akuntan Publik di Yogyakarta. Objek dalam penelitian ini adalah tekanan waktu, risiko audit, materialitas, dan penghentian prematur atas prosedur audit. D. Data Penelitian

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan menggunakan kuesioner, yang berisikan pertanyaan dan pernyataan untuk dijawab oleh responden sesuai dengan pendapat mereka. Jenis kuesioner digunakan adalah yang sifatnya tertutup. Responden akan diberikan waktu untuk mengisi kuesioner selama seminggu hingga dua minggu terhitung sejak kuesioner tersebut diberikan ke auditor.

F. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua auditor yang bekerja pada Kantor Akuntan Publik Yogyakarta. Sampel dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik Yogyakarta. Teknik pengambilan sampel yang digunakan adalah convenience sampling (pengambilan sampel yang mudah), yaitu pengumpulan informasi dari anggota populasi yang dengan senang hati bersedia memberikannya (Sekaran, 2006:136)

G. Variabel Penelitian

a. Variabel dependen (Y)

(Aji, 2013). Jawaban dari responden digunakan untuk menentukan tingkat penghentian prematur atas prosedur audit oleh auditor. Semakin tinggi total poin menunjukkan bahwa auditor selalu melakukan penghentian prematur atas prosedur audit. Variabel penghentian prematur atas prosedur audit terdiri atas 10 item dan skala yang digunakan adalah skala likert 4 poin. Pernyataan untuk variabel penghentian prematur atas prosedur audit diperoleh dari penelitian Aji (2013). Pernyataan dan gradasi untuk variabel penghentian prematur atas prosedur audit adalah sebagai berikut

1. Saya sering tidak memerlukan pemahaman bisnis klien dalam merencanakan audit. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering memerlukan pemahaman bisnis klien dalam merencanakan audit.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden memerlukan pemahaman bisnis klien dalam merencanakan audit.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden tidak pernah memerlukan pemahaman bisnis klien dalam merencanakan audit. 2. Saya sering tidak menggunakan pertimbangan sistem

pengendalian intern dalam audit laporan keuangan. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering menggunakan pertimbangan sistem pengendalian internal dalam audit laporan keuangan.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden menggunakan pertimbangan sistem pengendalian internal dalam audit laporan keuangan.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak menggunakan pertimbangan sistem pengendalian internal dalam audit laporan keuangan.

3. Saya sering tidak menggunakan informasi asersi dalam merumuskan tujuan audit dan merancang pengujian substantif Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering menggunakan informasi asersi dalam merumuskan tujuan audit dan merancang pengujian substantif. b. Tidak Setuju (TS): 2 poin. Responden akan memilih

jawaban TS jika responden menggunakan informasi asersi dalam merumuskan tujuan audit dan merancang pengujian substantif.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak menggunakan informasi asersi dalam merumuskan tujuan audit dan merancang pengujian substantif.

4. Saya sering tidak menggunakan fungsi auditor internal dalam audit. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering menggunakan fungsi auditor internal dalam audit. b. Tidak Setuju (TS): 2 poin. Responden akan memilih

jawaban TS jika responden menggunakan fungsi auditor internal dalam audit.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak menggunakan fungsi auditor internal dalam audit.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden tidak pernah menggunakan fungsi auditor internal dalam audit.

5. Saya sering tidak melakukan prosedur analitis dalam perencanaan dan review audit. Kriteria gradasi dari alternatif jawaban sebagai berikut

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden melakukan prosedur analitis dalam perencanaan dan review audit.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak melakukan prosedur analitis dalam perencanaan dan review audit.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden tidak pernah melakukan prosedur analitis dalam perencanaan dan review audit. 6. Saya sering tidak melakukan konfirmasi dengan pihak

ketiga dalam audit laporan keuangan. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering melakukan konfirmasi dengan pihak ketiga dalam audit laporan keuangan.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden melakukan konfirmasi dengan pihak ketiga dalam audit laporan keuangan. c. Setuju (S): 3 poin. Responden akan memilih jawaban S

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden tidak pernah melakukan konfirmasi dengan pihak ketiga dalam audit laporan keuangan.

7. Saya sering tidak menggunakan representasi manajemen dalam audit laporan keuangan. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering menggunakan representasi manajemen dalam audit laporan keuangan.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden menggunakan representasi manajemen dalam audit laporan keuangan.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak menggunakan representasi manajemen dalam audit laporan keuangan.

8. Saya sering tidak melakukan uji kepatuhan terhadap pengendalian atas transaksi dalam aplikasi system computer online. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering melakukan uji kepatuhan terhadap pengendalian atas transaksi dalam aplikasi system computer online.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden melakukan uji kepatuhan terhadap pengendalian atas transaksi dalam aplikasi system computer online.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak melakukan uji kepatuhan terhadap pengendalian atas transaksi dalam aplikasi system computer online.

9. Saya sering mengurangi jumlah sampel yang direncanakan dalam audit laporan keuangan. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden tidak pernah mengurangi jumlah sampel yang direncanakan dalam audit laporan keuangan.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden tidak mengurangi jumlah sampel yang direncanakan dalam audit laporan keuangan.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden mengurangi jumlah sampel yang direncanakan dalam audit laporan keuangan.

10. Saya sering tidak melakukan perhitungan fisik terhadap kas atau persediaan. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering melakukan perhitungan fisik terhadap kas atau persediaan.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden melakukan perhitungan fisik terhadap kas atau persediaan.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak melakukan perhitungan fisik terhadap kas atau persediaan.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden tidak pernah melakukan perhitungan fisik terhadap kas atau persediaan.

b. Variabel independen 1) Tekanan waktu (X1)

anggaran waktu dan tekanan batas waktu. Jawaban dari responden digunakan untuk menentukan tingkat tekanan waktu yang dihadapi auditor. Semakin tinggi total poin menunjukkan bahwa auditor selalu mendapatkan tekanan waktu. Variabel tekanan waktu terdiri atas 5 item dan skala yang digunakan adalah skala likert 4 poin. Pertanyaan untuk variabel tekanan waktu diperoleh dari penelitian Aji (2013). Pernyataan dan gradasi untuk variabel tekanan waktu adalah sebagai berikut

1. Saya sering merasa anggaran waktu dalam melakukan audit kurang. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden tidak pernah merasa anggaran waktu dalam melakukan audit kurang.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden tidak merasa anggaran waktu dalam melakukan audit kurang.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden sering merasa anggaran waktu dalam melakukan audit kurang. 2. Saya sering mengaudit beberapa perusahaan dalam

periode bersamaan. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden tidak pernah mengaudit beberapa perusahaan dalam periode bersamaan.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden tidak mengaudit beberapa perusahaan dalam periode bersamaan. c. Setuju (S): 3 poin. Responden akan memilih

jawaban S jika responden mengaudit beberapa perusahaan dalam periode bersamaan.

3. Saya sering melanggar anggaran waktu yang telah direncanakan dalam melakukan audit. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden tidak pernah melanggar anggaran waktu yang telah direncanakan dalam melakukan audit.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden tidak melanggar anggaran waktu yang telah direncanakan dalam melakukan audit.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden melanggar anggaran waktu yang telah direncanakan dalam melakukan audit.

4. Saya sering lembur dalam melakukan audit. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden tidak pernah lembur dalam melakukan audit.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden tidak lembur dalam melakukan audit.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden lembur dalam melakukan audit.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden sering lembur dalam melakukan audit.

5. Saya sering menyediakan waktu cadangan untuk hal-hal yang tidak terduga dalam melakukan audit. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika bagi responden tidak pernah menyediakan waktu cadangan untuk hal-hal yang tidak terduga dalam melakukan audit.

waktu cadangan untuk hal-hal yang tidak terduga dalam melakukan audit.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika bagi responden menyediakan waktu cadangan untuk hal-hal yang tidak terduga dalam melakukan audit.

d. Sangat Setuju (SS): 4 poin. Responden akan

memilih jawaban SS jika bagi responden sering menyediakan waktu cadangan untuk hal-hal yang tidak terduga dalam melakukan audit.

2) Risiko audit (X2)

bahwa auditor menghadapi tingkat risiko audit yang sangat tinggi. Pernyataan untuk variabel risiko audit diperoleh dari penelitian Aji (2013). Pernyataan dan gradasi untuk variabel tekanan waktu adalah sebagai berikut

1. Saya sering tidak melakukan perhitungan fisik terhadap kas, investasi, persediaan/aktiva tetap dalam audit laporan keuangan merupakan tindakan beresiko tinggi. Kriteria gradasi dari alternatif jawaban sebagai berikut a. Sangat Tidak Setuju (STS): 1 poin. Responden akan

memilih jawaban STS jika responden sering melakukan perhitungan fisik terhadap kas, investasi, persediaan/aktiva tetap dalam audit laporan keuangan merupakan tindakan beresiko tinggi. b. Tidak Setuju (TS): 2 poin. Responden akan memilih

jawaban TS jika responden melakukan perhitungan fisik terhadap kas, investasi, persediaan/aktiva tetap dalam audit laporan keuangan merupakan tindakan beresiko tinggi.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden tidak pernah melakukan perhitungan fisik terhadap kas, investasi, persediaan/aktiva tetap dalam audit laporan keuangan merupakan tindakan beresiko tinggi. 2. Saya sering melakukan pengurangan jumlah sampel

dalam melakukan audit merupakan tindakan beresiko tinggi. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden tidak pernah melakukan pengurangan jumlah sampel dalam melakukan audit merupakan tindakan beresiko tinggi.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden tidak pernah melakukan pengurangan jumlah sampel dalam melakukan audit merupakan tindakan beresiko tinggi.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden sering melakukan pengurangan jumlah sampel dalam melakukan audit merupakan tindakan beresiko tinggi.

3. Saya sering tidak melakukan konfirmasi dengan pihak ketiga merupakan tindakan beresiko tinggi. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering melakukan konfirmasi dengan pihak ketiga yang merupakan tindakan beresiko tinggi.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden melakukan konfirmasi dengan pihak ketiga yang merupakan tindakan beresiko tinggi.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden tidak melakukan konfirmasi dengan pihak ketiga yang merupakan tindakan beresiko tinggi.

melakukan konfirmasi dengan pihak ketiga yang merupakan tindakan beresiko tinggi.

3) Materialitas (X3)

1. Saya sering merasa pengurangan jumlah sample adalah tidak material. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering merasa pengurangan jumlah sample adalah material.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden merasa pengurangan jumlah sample adalah material.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden merasa pengurangan jumlah sample adalah tidak material.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden sering merasa pengurangan jumlah sample adalah tidak material. 2. Saya sering merasa pemerikasaan fisik terhadap kas

persediaan adalah tidak material. Kriteria gradasi dari alternatif jawaban sebagai berikut

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden merasa pemerikasaan fisik terhadap kas persediaan adalah material.

c. Setuju (S): 3 poin. Responden akan memilih jawaban S jika responden merasa pemerikasaan fisik terhadap kas persediaan adalah tidak material. d. Sangat Setuju (SS): 4 poin. Responden akan

memilih jawaban SS jika responden sering merasa pemerikasaan fisik terhadap kas persediaan adalah tidak material.

3. Saya sering merasa melakukan konfirmasi dengan pihak ketiga adalah sesuatu yang tidak material. Kriteria gradasi dari alternatif jawaban sebagai berikut

a. Sangat Tidak Setuju (STS): 1 poin. Responden akan memilih jawaban STS jika responden sering merasa melakukan konfirmasi dengan pihak ketiga adalah sesuatu yang sangat material.

b. Tidak Setuju (TS): 2 poin. Responden akan memilih jawaban TS jika responden merasa melakukan konfirmasi dengan pihak ketiga adalah sesuatu yang material.

konfirmasi dengan pihak ketiga adalah sesuatu yang tidak material.

d. Sangat Setuju (SS): 4 poin. Responden akan memilih jawaban SS jika responden sering merasa melakukan konfirmasi dengan pihak ketiga adalah sesuatu yang tidak material.

H. Teknik Analisis Data

a) Uji validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,2016). Pengukuran validitas dalam penelitian ini dilakukan dengan cara melakukan korelasi antar skor butir pertanyaan dengan total skor variabel. Uji signifikasi dilakukan dengan membandingkan nilai t hitung dengan t tabel pada alpha (α = 0,05). Apabila t hitung > t tabel maka dapat

suatu kuesioner dikatakan sah atau valid. b) Uji realibilitas

one shot atau pengukuran sekali saja dan pengukuran raliabitas ini difasilitasi SPSS 17. Suatu variabel dikatakan reliabel jika memberikan nilai Conbach Alpha > 0.70 (Nunnally, 1994).

c) Uji asumsi klasik (1) Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Metode yang digunakan untuk menguji normalitas adalah metode statistik uji Kolmogrov-Smirnov. Data dikatakan terdistribusi dengan normal bila nilai signifikansinya > 0,05 (Ghozali, 2016).

(2) Uji Heteroskedastisitas

(3) Uji Multikolinieritas

d) Goodness Of Fit Suatu Model

ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness Of Fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t (Ghozali, 2016:95)

(1) Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampua model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (ghozali, 2016:95).

(2) Uji Statistik F

independen secara bersama-sama berpengaruh terhadap variabel dependen.

e) Model Regresi Linier Berganda

Penelitian ini menggunakan analisis regresi linier berganda. Persamaan regresi linier adalah sebagai berikut:

PP = α+β1t+ β2r + β3m+e

PP= penghentian prematur atas prosedur audit α = konstanta

β = parameter koefisien variabel independen (koefisien regresi)

t = tekanan waktu r = risiko audit e = disturbance error f) Uji Hipotesis

BAB IV

GAMBARAN UMUM

KANTOR AKUNTAN PUBLIK YOGYAKARTA

Penelitian ini dilakukan pada 11 Kantor Akuntan Publik Yogyakarta yang terdaftar pada website Ikatan Akuntan Publik Indonesia (IAPI) tahun 2017 . Dari sebelas 11 Kantor Akuntan Publik (KAP), hanya 9 Kantor Akuntan Publik (KAP) yang bersedia menjadi tempat penelitian. Daftar KAP yang menjadi tempat penelitian adalah sebagai berikut

A. Kantor Akuntan Publik Drs. Bismar, Muntalib & Yunus (Cabang)

Kantor Akuntan Publik Drs. Bismar, Muntalib & Yunus (Cabang) dengan Izin Cabang Nomor: 183/KM.1/2008, berkedudukan di Jalan Soka No.24 Baciro, Yogyakarta 55225. Telp: (0274) 551813, Fax: (0274) 589079/551813, dan Email: ammuntalib@yahoo.com.

B. Kantor Akuntan Publik Drs. Hadiono

Kantor Akuntan Publik Drs. Hadiono dengan Izin Usaha Nomor: KEP-1125/KM.17/1998, berkedudukan di Jalan Kusbini No.27, Yogyakarta 55222. Telp: (0274) 555100, Fax: (0274) 555101, dan Email: griya_hdn@yahoo.com. C. Kantor Akuntan Publik Hadori Sugiarto Adi & Rekan (Cabang)

D. Kantor Akuntan Publik Drs. Henry & Sugeng

Kantor Akuntan Publik Drs. Henry & Sugeng dengan Izin Usaha Nomor: 1365/KM.1/2009, berkedudukan di Jalan Gajah Mada No.22, Yogyakarta 55112. Telp: (0274) 514883, Fax: (0274) 514883, dan Email: kaphenry_s@yahoo.co.id / kaphenrysugeng@gmail.com.

E. Kantor Akuntan Publik Indarto Waluyo

Kantor Akuntan Publik Indarto Waluyo dengan Izin Usaha Nomor: 114/KM.1/2011, berkedudukan di Jalan Ring Road No.33 Wonocatur, Bantul, Yogyakarta 55198. Telp: (0274) 9276429, Fax: (0274) 8306123, dan Email: kap_iw@yahoo.co.id.

F. Kantor Akuntan Publik Kumalahadi (KKSP& Rekan)

Kantor Akuntan Publik Kumalahadi dengan Izin Usaha Nomor: 765/KM.1/2015, berkedudukan di Jalan Kranji No.90 Serang Baru, Mudal, Sariharjo, Ngaglik, Sleman, Yogyakarta 55581. Telp: (0274) 4463648, Fax: (0274) 4463648, dan Email: kumalahadi@gmail.com.

G. Kantor Akuntan Publik Kuncara (KKSP& Rekan)

H. Kantor Akuntan Publik Moh. Mahsun, Ak., M.Si., CPA

Kantor Akuntan Publik Moh. Mahsun, Ak., M.Si., CPA dengan Surat Izin Nomor: KEP-437/KM.1/2014, berkedudukan di Jalan Prof. Dr. Soepomo Gg. Lucida No.02 Janturan, Umbulharjo, Yogyakarta 55164. Telp: (0274) 386825, Fax: (0274) 378229, dan Email: office@kapmma.co.id / mma.cpa@outlook.co.id.

I. Kantor Akuntan Publik Drs. Soeroso Donosapoetro, MM

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Paparan Data

[image:84.595.85.514.207.644.2]Kuesioner yang disebarkan dalam penelitian ini sebanyak 47 kuesioner. Terdapat sebanyak 11 KAP yang terdafar di IAPI, namun kuesioner hanya tersebar ke 8 KAP di Yogyakarta karena 3 KAP lainnya tidak memberikan izin penelitian. Pengambilan sampel dalam penelitian ini menggunakan metode convenience sampling. Berikut merupakan tabel dari rincian penyebaran kuesioner.

Tabel 5.1

Deskripsi Penyebaran Kuesioner

No Nama KAP Wilayah Jumlah

Kuesioner 1 Drs. Bismar, Muntalib & Yunus

(Cabang) Yogyakarta 6

2 Drs. Hadiono Yogyakarta 5

3 Hadori Sugiarto Adi & Rekan

(Cabang) Yogyakarta 3

4 Drs. Henry & Sugeng Yogyakarta 5

5 Indarto Waluyo Yogyakarta 5

6 Kuncara (KKSP & Rekan ) Yogyakarta 7 7 Moh. Mahsun, Ak., M.Si., CPA Yogyakarta 5 8 Drs. Soeroso Donosapoetro, MM Yogyakarta 5 9 Kumalahadi (KKSP & Rekan ) Yogyakarta 5

Total 46

Sumber: Data yang diolah, 2017

juga menunjukkan bahwa 46 kuesioner didapatkan kembali dari 46 kuesioner yang telah disebarkan, dengan tingkat pengembalian 100%. Berikut merupakan tabel dari rincian sampel dan tingkat pengembalian kuesioner.

Tabel 5.2

Sampel dan Tingkat Pengembalian Kuesioner

Keterangan Jumah Presentase (%)

Kuesioner yang disebar 46 100

Kuesioner yang tidak dapat diolah 1 2.17

Kuesioner yang dapat diolah 45 97.83

Sumber: Data yang diolah, 2017

Dari tabel diatas, maka dapat disimpulkan bahwa hanya 45 kuesioner (97.83%) yang dapat diolah. 1 kuesioner (2.17%) tidak dapat diolah karena pengisian kesioner oleh respode