SKRIPSI

Diajukan oleh:

Oriana Hayu Anggraeni 0713010088/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat hidayah-Nya yang telah diberikan kepada peneliti, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “ FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJA SISTEM INFORMASI AKUNTANSI PADA

PT. KARYA ANUGERAH MANDIRI SURABAYA “.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis menyadari sepenuhnya bahwa skripsi ini tidak dapat terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala kerendahan hati penulis ingin menyampaikan ucapan terima kasih yang sebesar – besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Fakultas Ekonomi UPN “Veteran” Jawa Timur.

5. Ibu Dra. Erry Andhaniwati, Ak, MAks, selaku dosen wali yang telah memberikan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

6. Bapak Drs. Ec. R. Sjarief Hidajat, Msi selaku dosen pembimbing yang telah memberikan petunjuk dan bimbingan serta pemikiran dalam penyusunan skripsi ini.

7. Bapak Wawan Pristiwanto selaku direktur PT. Karya Anugerah Mandiri Surabaya yang telah memberikan kesempatan untuk penelitian di Perusahaan. 8. Segenap tenaga pengajar dan karyawan terutama Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

9. Kepada Orang tua yang sangat saya cintai serta kakakku dan seluruh keluarga besar yang telah memberikan dukungan baik secara materiil dan spiritual. 10.Terima kasih kepada Bagus Santoso, SE, YuRiCheTha dan teman – teman

Wassalamu’alaikum wr. wb.

Surabaya, Juni 2011

KATA PENGANTAR . ... . i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2.1.2. Peranan Sistem Informasi Akuntansi dalam

Organisasi Perusahaan ... 16

2.2.1.3. Pengembangan Sistem Informasi ... 17

2.2.1.4. Pemakai Sistem Informasi Akuntansi ... 18

2.2.1.5. Tujuan Sistem Informasi Akuntansi ... 21

2.2.1.6. Kinerja Sistem Informasi Akuntansi ... 22

2.2.1.7. Kualitas Sistem Informasi Akuntansi ... 23

2.2.2. Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi ... 23

2.2.2.1. Partisipasi Pemakai (X1) ... 23

2.2.2.2. Kemampuan Teknik Personal (X2)... 24

2.2.2.3. Dukungan Manajemen Puncak (X3) ... 25

Kinerja Sistem Informasi Akuntansi (Y) ... 28

2.2.3.2. Pengaruh Kemampuan Teknik Personal (X1)

Terhadap Kinerja Sistem Informasi Akuntansi

(Y) ... 29

2.2.3.3. Pengaruh Dukungan Manajemen Puncak (X3)

Terhadap Kinerja Sistem Informasi Akuntansi

(Y) ... 31

2.2.3.4. Pengaruh Program Pelatihan dan Pendidikan (X4)

Terhadap Kinerja Sistem Informasi Akuntansi

(Y) ... 33

2.2.4. Kerangka Pikir ... 35

2.2.5. Hipotesis ... 35

BAB III METODE PENELITIAN

3.2. Teknik Penentuan Sampel ... 42

3.2.1. Obyek Penelitian ... 42

3.2.2. Populasi ... 43

3.2.3. Sampel ... 43

3.3. Teknik Pengumpulan Data ... 43

3.3.1. Jenis Data ... 43

3.3.2. Sumber Data ... 44

3.3.3. Pengumpulan Data ... 44

3.4. Uji Kualitas Data ... 45

3.4.1. Uji Validitas ... 45

3.4.2. Uji Reliabilitas ... 45

3.4.3. Uji Normalitas ... 46

3.4.4. Uji Asumsi Klasik ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... 53

4.1.1. Sejarah Singkat Perusahaan ... 53

4.1.2. Visi dan Misi Perusahaan ... 55

4.1.2.1. Visi ... 55

4.1.2.2. Misi ... 55

4.1.3. Lokasi Perusahaan ... 55

4.1.4. Struktur Organisasi dan Uraian Tugas ... 56

4.2. Deskripsi Hasil Penelitian ... 60

4.2.1. Deskripsi Variabel Penelitian ... 60

4.2.1.1. Deskripsi Partisipasi Pemakai (X1) ... 60

4.2.1.2. Deskripsi Kemampuan Teknik Personal (X2) ... 61

4.2.1.3. Deskripsi Dukungan Manajemen Puncak (X3) ... 62

4.2.1.4. Deskripsi Program Pelatihan dan Pendidikan (X4) ... 63

4.4. Analisis Regresi Linier Berganda ... 70

4.4.1. Uji Normalitas ... 71

4.4.2. Uji Asumsi Klasik ... 71

4.4.2.1. Multikolineritas ... 72

4.4.2.2. Heteroskedastisitas ... 73

4.4.3. Hasil Regresi ... 74

4.4.3.1. Persamaan Regresi ... 74

4.4.3.2. Uji Kecocokan Model (Uji F) ... 76

4.4.3.3. Uji Pengaruh (Uji t) ... 78

4.5. Pembahasan Hasil Penelitian ... 81

4.5.1. Implikasi Penelitian ... 81

4.6. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 85

4.7. Keterbatasan Penelitian ... 88

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 89

5.2. Saran … .. ... 89

DAFTAR PUSTAKA

Oleh:

Oriana Hayu Anggraeni

ABSTRAK

Kinerja Sistem Informasi Akuntansi sangat berpengaruh terhadap kualitas informasi yang dijadikan dasar pengambilan keputusan oleh pihak yang membutuhkan informasi dan penentu kesuksesan perusahaan. Kinerja sistem informasi dapat dikatakan baik jika informasi yang diterima memenuhi harapan pemakai informasi. Fenomena di lapangan Pengenalan program baru tersebut membuat para pemakai merasa kesulitan dalam mengoperasikan sistem informasi yang baru yang diterapkan perusahaan, karena sistem baru tersebut kurang disosialisasikan terlebih dahulu kepada karyawan, dan juga kurangnya pelatihan terhadap karyawan. Hal tersebut dapat berpengaruh dalam kinerja karyawan yang kurang maksimal dan informasi yang dihasilkan kurang akurat, relevan dan tepat waktu.. Tujuan dari penelitian ini adalah mengetahui dan menguji secara empiris adanya pengaruh partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan terhadap kinerja Sistem Informasi Akuntansi pada PT. Karya Anugerah Mandiri Surabaya.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian adalah direktur, manajer dan para staf PT. Karya Anugerah Mandiri Surabaya yang berjumlah 18 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data dan pengujian hipotesis diperoleh kesimpulan bahwa Kinerja Sistem Informasi Akuntansi berpengaruh secara positif signifikan dengan variabel partisipasi pemakai, tetapi kemampuan teknik personal, dukungan manajemen puncak, dan program pelatihan dan pendidikan tidak berpengaruh secara signifikan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Era globalisasi seperti sekarang ini menuntut setiap perusahan untuk berubah dengan cepat, misalnya sistem informasi di suatu perusahaan dipengaruhi oleh beberapa faktor yang menentukan kinerja sistem informasi akuntansi tersebut. Suatu informasi akan berkembang salama masa hidup suatu perusahaan, artinya suatu informasi yang baru (atau paling tidak telah ditingkatkan mutu secara besar – besaran) akan menggantikan sistem yang sedang digunakan jika tidak memadai. Karena setiap sistem informasi akuntansi mempunyai siklus hidup tertentu, maka pengembangan memerlukan suatu kegiatan bersiklus yang terdiri dari beberapa tahap dimulai dengan perencanaan sistem, implementasi sistem dan diakhiri dengan pengoperasian sistem.

Penggunaan sistem informasi diharapkan dapat memberikan manfaat yang besar dalam dunia bisnis, dalam upaya ini faktor-faktor yang mempengaruhi Kinerja Sistem Informasi Akuntansi yang digunakan juga sangat berpengaruh terhadap kualitas informasi yang dijadikan sebagai dasar pengambilan keputusan oleh pihak yang membutuhkan informasi dan penentu kesuksesan perusahaan.

dan implementasi yang hati-hati, untuk menghindari adanya penolakan terhadap sistem yang dikembangkan (resistance to change). Bodnar dan Hopwood (1995) dalam Setianingsih (1998) karena perubahan dari sistem manual ke sistem komputerisasi tidak hanya menyangkut perubahan teknologi tetapi juga perubahan perilaku dan organisasional.

Sebagai akibat dari perubahan lingkungan ekstern organisasi perusahaan, sistem informasi baru yang diperlukan harus mampu menangkap permintaan-permintaan informasi baru yang diperlukan oleh manajemen dengan kriteria-kriteria tertentu yaitu: dapat dipercaya (reliable), akurat (accuracy) dan tepat waktu (timely). Oleh karena itu, apabila terdapat adanya keusangan dari sistem informasi (khusunya informasi akuntansi), maka harus segera diadakan modifikasi atau pengembangan terhadap sistem informasi tersebut. Pada prinsipnya modifikasi dan pengembangan sistem informasi secara umum dicapai melalui beberapa tahap dimulai dengan analisis sistem, perancangan sistem, seleksi dan implementasi sistem dan diakhiri dengan pengoperasian sistem (Baridwan, 1995:5-6).

kurang puas dan bahkan tidak dapat menerima sistem yang dikembangkan maka hal tersebut dapat dikatakan sebagai suatu kegagalan bagi sistem informasi yang dikembangkan.

Dukungan dan keterlibatan manajemen puncak memegang peranan yang penting dalam setiap siklus pengembangan sistem dan keberhasilan implementasi sistem informasi. Dukungan tersebut penting tidak hanya alokasi sumber daya yang diperlukan untuk pengembangan tersebut. Namun penting bagi karyawan strong signal bahwa perubahan yang dilakukan merupakan suatu yang penting (Raghunathan dan Raghunathan, 1988 dikutip oleh Komara, 2005). Kemampuan teknik personal pemakai yang baik akan mendorong pemakai untuk menggunakan sistem informasi, sehingga kinerja sistem informasi akuntansi akan lebih meningkat Choe (1996) dalam Jen (2002). Keterlibatan pemakai pada setiap tahap pengembangan sistem informasi akan berpengaruh pada tingkat kepuasan pemakai atas sistem yang dikembangkan (Ives dan Olson, 1984 dikutip oleh Komara, 2005). Oleh karena itu, partisipasi pemakai dalam pengembangan sistem akan meningkat dengan adanya dukungan dari manajemen puncak. Menurut penelitian yang dilakukan oleh Setianingsih (1998) menyebutkan bahwa partisipasi pemakai mempunyai hubungan yang positif dan signifikan terhadap kepuasan pemakai dalam pengembangan sistem informasi.

dan pendidikan bagi pemakai sistem informasi akuntansi. Karena dengan pelatihan dan pendidikan, pengguna bisa mendapatkan kemampuan untuk mengidentifikasikan persyaratan informasi mereka dan kesungguhan serta keterbatasan Sistem Informasi dan kemampuan ini dapat mengarah pada peningkatan kinerja (Montazemi, 1988 dikutip oleh Komara, 2005). Program pelatihan dan pendidikan memiliki hubungan yang positif dalam proses pengembangan sistem informasi akuntansi (Jen, 2002).

Kinerja sistem informasi dapat dikatakan baik jika informasi yang diterima memenuhi harapan pemakai informasi oleh faktor-faktor yang meliputi Dukungan Manajemen Puncak, Kemampuan Teknik Personal Sistem Informasi, Keterlibatan Pemakai Dalam Pengembangan Sistem Informasi Akuntansi, Program Pelatihan dan Pendidikan Pemakai, Ukuran Organisasi, Formalisasi Pengembangan Sistem Informasi, Keberadaan Dewan Pengarah Sistem Informasi, Lokasi dari Departemen Sistem Informasi (Almilia, 2006).

Kenyataan yang ada di dalam PT. Karya Anugerah Mandiri yaitu pada akhir tahun 2009, perusahaan memperkenalkan program baru yaitu sistem ERP (Enterprise Resource Planning). Sistem ERP adalah sistem komputer yang dirancang untuk mengendalikan seluruh aspek dalam perusahaan. Pengenalan program baru tersebut membuat para pemakai merasa kesulitan dalam mengoperasikan sistem informasi yang baru yang diterapkan perusahaan, karena sistem baru tersebut kurang disosialisasikan terlebih dahulu kepada karyawan, dan juga kurangnya pelatihan terhadap karyawan (Sumber : Rinna Dwi Rahayu, Divisi Operasional). Hal tersebut dapat berpengaruh dalam kinerja karyawan yang kurang maksimal dan informasi yang dihasilkan kurang akurat, relevan dan tepat waktu. Kinerja tersebut dapat dipengaruhi oleh faktor-faktor yang meliputi partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, serta pelatihan dan pendidikan pemakai.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas dapat dirumuskaan suatu masalah yang diteliti yaitu :

“Apakah faktor Partisipasi pemakai, Kemampuan teknik personal, Dukungan manajemen puncak, Program pelatihan dan pendidikan berpengaruh positif terhadap kinerja sistem informasi akuntansi Pada PT. Karya Anugerah Mandiri Surabaya”.

1.3. Tujuan Penelitian

Tujuan merupakan suatu objek dalam usaha untuk memperoleh sesuatu yang telah ditetapkan. Adapun tujuan dari penelitian yaitu :

Untuk mengetahui dan menguji secara empiris adanya pengaruh partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan berpengaruh terhadap kinerja sistem informasi akuntansi Pada PT. Karya Anugerah Mandiri Surabaya”.

1.4. Manfaat Penelitian

Peneliti berharap agar penelitian ini bermanfaat bagi beberpa pihak antara lain sebagai berikut:

1. Bagi Praktisi

menelaah lebih lanjut mengenai faktor-faktor yang berpengaruh terhadap kinerja sistem informasi akuntansi dalam rangka mencapai tujuan perusahaan.

2. Bagi Akademisi

Hasil penelitian ini diharapkan dapat bermanfaat untuk menambah perbendaharaan kepustakaan Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya Fakultas Ekonomi sehingga dapat digunakan sebagai referensi bagi penelitian yang lain.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan untuk membandingkan antara teori dan praktek, sehingga dapat menambah wawasan berpikir tentang kondisi perusahaan dan menjadi pengalaman yang berharga bagi penulis di masa mendatang.

4. Bagi Pembaca

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh pihak-pihak lain yang dapat dipakai sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini antara lain sebagai berikut:

sistem informasi akuntansi memiliki hubungan positif signifikan dengan dukungan manajemen puncak dalam proses pengembangan dan operasional sistem informasi; hipotesis ketiga, kinerja sistem informasi akuntansi tidak memiliki hubungan yang signifikan dengan kemampuan teknik personal pemakai sistem informasi akuntansi.

diduga berpengaruh terhadap variabel terikat yaitu kinerja sistem informasi akuntansi, terbukti berpengaruh secara simultan dan secara parsial partisipasi pemakai, kemampuan teknik personal sistem informasi berpengaruh terhadap kinerja sistem informasi akuntansi sedangkan dukungan manajemen puncak tidak berpengaruh terhadap kinerja sistem informasi akuntansi. Variabel yang lebih dominan berpengaruh terhadap kinerja sistem informasi akuntansi adalah partisipasi pemakai.

pengembangan sistem informasi akuntansi, kemampuan teknik personal sistem informasi akuntansi, dukungan manajemen puncak, keberadaan program pelatihan dan pendidikan pemakai berpengaruh secara signifikan terhadap kinerja sistem informasi akuntansi pada PT. Warnatama Cemerlang”.

mempunyai pengaruh secara positif signifikan terhadap kepuasan pengguna (Y). Variabel-variabel lainnya yaitu: variabel keterlibatan pemakai (X1), variabel ukuran organisasi (X3), variabel formalisasi pengembangan sistem (X5), variabel program pelatihan dan pendidikan (X6), dan variabel lokasi departemen sistem informasi (X8), tidak memiliki pengaruh positif signifikan terhadap kepuasan pengguna (Y)”.

mann-whitney test. Dengan hasil penelitian menunjukkan bahwa bahwa bahwa terdapat enam faktor yang mempengaruhi kinerja SIA yaitu keterlibatan pemakai dalam pengembangan SIA, kemampuan teknik personal SIA, dukungan manajemen puncak, formalisasi pengembangan sistem informasi, program pelatihan dan pendidikan pemakai, dan keberadaan dewan pengarah sistem informasi.

Disini ditekankan bahwa hasil penelitian terdahulu digunakan sebagai pendamping baik landasan teori maupun uji hipotesisnya. Penelitian terdahulu digunakan sebagai argumentasi yang kuat dan logis bahwa penelitian dengan permasalahan yang dimaksudkan dipandang perlu untuk dilaksanakan.

Penelitian yang dilakukan saat ini berbeda dengan penelitian terdahulu. Adapun perbedaannya antara lain : Objek, tempat dan lokasi penelitian serta waktu penelitian.

Tabel 2.1. : Persamaan dan Perbedaan Penelitian terdahulu

Penulis Judul Variabel Penelitian Metode Analisis

Astri Indyanti

Informasi Akuntansi (Y)

Penulis Judul Variabel Penelitian Metode Analisis

2.2.1. Sistem Informasi Akuntansi

2.2.1.1. Pengertian Sistem Informasi Akuntansi

Berdasarkan latar belakang masalah, dapat diketahui suatu perusahaan sangat memerlukan sistem informasi akuntansi yang efisien dan efektif dalam menyajikan informasi.

Menurut Mulyadi (2007:3), sistem informasi akuntansi (SIA) adalah organisasi formulir, catatan, dan laporan yang dikoordinasi untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Sedangkan definisi Sistem informasi akuntansi menurut Wilkinson (1990:12) adalah sistem informasi formal yang mengumpulkan, memproses dan menyimpan data serta menyediakan laporan formal yang dibutuhkan.

ini dikomunikasikan kepada beragam pengambilan keputusan. SIA mewujudkan perubahan (mengubah data menjadi informasi).

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan bahwa sistem informasi akuntansi sangat dibutuhkan pihak manajerial dalam pengambilan keputusan yang relevan, akurat, dan tepat waktu.

2.2.1.2. Peranan Sistem Informasi Akuntansi dalam Organisasi Perusahaan

Organisasi perusahaan modern yang dilayani oleh sistem informasi akuntansi merupakan suatu badan atau lembaga yang sangat kompleks. Posisi penting dalam dunia modern menimbulkan kepentingan dalam aktivitas-aktivitasnya, diantaranya adalah golongan masyarakat yang langsung tertarik antara lain adalah dari pelanggan, supplier, pegawai, pemberi kredit atau pemberi pinjaman, pemegang saham dan berbagai instansi pemerintah yang berkepentingan dalam hal tersebut.

Sistem informasi akuntansi akan sangat berguna bila ditinjau dari sudut pandang para pemakai informasi akuntansi yang memanfaatkan sebagai dasar untuk pengambilan keputusan (Widjajanto,2001:14).

keputusan oleh manajemen, serta dapat digunakan untuk Pertanggungjawaban organisasi kepada investor, kreditor, pemerintah.

2.2.1.3. Pengembangan Sistem Informasi

Sistem informasi selalu berkembang selama masa hidup dan sangat dibutuhkan oleh suatu perusahaan. Artinya suatu perusahaan harus mampu menyusun sistem informasi yang sesuai dengan standar yang berlaku saat ini, dan dari sistem informasi yang telah disusun tersebut akan menghasilkan informasi yang tepat dan akurat yang digunakan oleh pemakai internal dan pemakai eksternal.

Menurut Wilkinson (1990:12) terdapat beberapa tahap proses penyusunan sistem informasi antara lain :

1. Perencanaan sistem, meletakkan dasar sistem informasi. Yang dalam tahap ini disiapkan rencana sistem induk serta usulan atau proposal proyek sistem untuk menjalankan rencana tersebut.

2. Analisis sistem, mensurvei dan menganalisis sistem informasi. Tahap ini akan menentukan informasi yang diperlukan para pengguna dari sistem informasi dan juga persyaratan teknis dari sistem itu sendiri. 3. Pengkajian dan pemilihan sistem, mencakup analisis manfaat biaya

4. Implementasi sistem, terdiri dari langkah-langkah seperti perlengkapan rincian untuk rancangan yang telah disusun, pengangkatan dan pelatihan (training) karyawan, penginstalasian dan penyajian peralatan serta penerapan awal dari sistem itu.

5. Pengoperasian sistem, mencakup operasi rutin, pemeliharaan dan manajemen dari sistem yang telah disusun. Secara berkala atau berkesinambungan akan dilakukan evaluasi terhadap prestasi sistem dan kendala keluaran.

2.2.1.4. Pemakai Sistem informasi Akuntansi

Informasi keuangan digunakan baik oleh para manajer, maupun pihak eksternal perusahaan. Informasi keuangan untuk pihak luar (eksternal) disajikan dala laporan keuangan pihak luar yang menggunakan laporan umum. Pihak-pihak tersebut memiliki kepentingan yang berbeda-beda. Informasi tersebut jarang dibuat khusus untuk pemakaian tertentu. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan, laporan keuangan untuk pihak luar menyajikan suatu gambaran menyeluruh mengenai kondisi keuangan dan hasil usaha suatu organisasi.

keuangan dapat dibagi dalam dua golongan yaitu, para pemakai internal dan para pemakai eksternal.

1. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer-manajer perusahaan memakai informasi akuntansi untuk menetapkan sasaran-sasaran bagi organisasinya, untuk mengevaluasi kemajuan terhadap sasaran-sasaran tersebut dan mengambil tindakan korektif manakala dibutuhkan yang disediakan oleh sistem akuntansi, untuk membuat keputusan-keputusan atas operasi internal perusahaan. 2. Pemakai Eksternal

a. Pemilik Perusahaan, para pemakai (owners) telah menanamkan dana mereka yang berharga ke dalam sebuah organisasi bisnis. Mereka membutuhkan informasi mengenai profitabilitas investasi. Orang-orang ini menghendaki wawasan tentang pendapatan di masa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

c. Investor, investor memasok dana yang dibutuhkan untuk memulai kegiatan usaha. Untuk memutuskan permodalan suatu perusahaan, pemodal-pemodal potensial mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka.

d. Kreditor, kreditor adalah pihak yang menyediakan barang-barang, jasa-jasa, dan sumber-sumber daya keuangan bagi perusahaan baik dengan mengucurkan kredit usaha maupun memberikan pinjaman. Golongan kreditor para pemasok, bank, dan lembaga keuangan lainnya. Kreditor berminat untuk mengetahui kewajiban-kewajibannya secara tepat waktu dan terjadwal.

e. Badan Pemerintah, pemerintah membutuhkan informasi dalam upayanya mengatur kegiatan-kegiatan perusahaan dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya. Pemerintah pusat maupun daerah menarik pajak dari perusahaan. Besarnya pajak terutang yang harus dibayar tentunya ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

g. Masyarakat, masyarakat umum sering bergantung pada informasi keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di Indonsia. Masyarakat banyak memakai informasi finansial dalam menilai kebaradaan ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.1.5. Tujuan Sistem Informasi Akuntansi

Menurut Wilkinson (1990:7) sistem informasi dalam dunia bisnis dan pemerintahan mempunyai tiga tujuan, meliputi :

1. Menyajikan informasi yang mendukung operasi harian.

2. menyajikan informasi yang mendukung pengambilan keputusan. 3. Menyajikan informasi yang berkenaan dengan kepengurusan.

informasi tentang kegunaan sumber daya ke para pemakai informasi melalui laporan keuangan yang dibutuhkan.

2.2.1.6. Kinerja Sistem Informasi Akuntansi

Keberhasilan kinerja sistem informasi akuntansi dapat dilihat dengan cara bagaimana sistem tersebut dapat memproses informasi dengan baik.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi dan personilnya berdasarkan sasaran, standar dari kriteria yang telah ditetapkan sebelumnya (Mulyadi, 2007:359).

Menurut Soegiharto (2001) dalam Jen (2002:136), kinerja sebuah sistem informasi dapat diukur dari dua persepsi yaitu kepuasan pemakai atas pemakaian sistem informasi akuntansi dan pemakaian sistem itu sendiri.

2.2.1.7. Kualitas Sistem Informasi Akuntansi

Menurut Jogiyanto (2000:30) karakteristik kualitas infomasi meliputi :

a. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak atau menyesatkan.

b. Tepat pada waktunya, berarti informasi diterima oleh pemakai informasi tidak boleh terlambat.

c. Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya.

Bahwa kualitas suatu informasi ditentukan oleh keakuratan, tepat waktu dan relevan. Keakuratan suatu informasi berhubungan dengan pengukuran terhadap ketepatan (kebenaran) informasi tersebut yang mencerminkan realitasnya. Informasi yang tepat waktu, apabila informasi tersebut aktual atau mutakhir. Informasi yang relevan, apabila infomasi tersebut tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

2.2.2. Faktor-faktor Yang Mempengaruhi Kinerja Sistem Informasi

Akuntansi

2.2.2.1. Partisipasi Pemakai (X1)

Menurut Davis (1996:179) ada tiga gagasan penting dalam partisipasi kerja, antara lain:

1. Keterlibatan mental dan emosional, berpartisipasi berarti keterlibatan mental dan emosional para pegawai dari pada hanya berupa aktivitas fisik.

2. Motivasi kontribusi, bahwa partisipasi memotivasi orang-orang untuk memberikan kontribusi, mereka diberi kesempatan untuk menyalurkan sumber inisiatif dan kreativitasnya guna mencapai tujuan organisasi. 3. Penerimaan tanggung jawab, partisipasi berarti mendorong

orang-orang untuk menerima tanggung jawab dalam aktivitas kelompok. Dari berbagai pengertian diatas, dapat disimpulkan bahwa partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama proses pengembangan sistem informasi (Restuningdiah dan Indriantoro, 2000).

Pada kenyataannya sering kali pemakai lebih mengetahui apa yang mereka butuhkan dalam suatu sistem informasi. Dengan diajak berpartisipasi, maka pemakai dapat menyampaikan keinginan mereka berkaitan dengan proses pengembangan sistem informasi.

2.2.2.2 Kemampuan Teknik Personal (X2)

karyawan diharapkan akan mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan usaha tersebut memberi harapan agar tujuan karyawan dalam bekerja dapat tercapai.

Menurut pendapat Jen (2002) bahwa terdapat hubungan yang positif antara kemampuan teknik personal sistem informasi terhadap kinerja sistem informasi akuntansi.

Dari asumsi di atas maka peneliti dapat mengambil kesimpulan bahwa kemampuan teknik personal sistem informasi adalah kesanggupan individu atau personal dalam menggali potensi diri untuk mengembangkan sistem informasi organisasi.

2.2.2.3. Dukungan Manajemen Puncak (X3)

Menurut Supriyono (1986:46) mengemukakan manajemen puncak suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaan yang bertanggungjawab atas kelangsungan hidup dalam kesuksesan perusahaan.

Menurut Glueck dan Jauch (1991:68) mengemukakan bahwa manajemen puncak suatu perusahaan adalah eksekutif yang ada di puncak perusahaan dan bertanggungjawab untuk kelangsungan hidup dan keberhasilan perusahaan.

bertanggungjawab untuk kelangsungan hidup dan keberhasilan perusahaan.

2.2.2.4. Program Pelatihan dan Pendidikan (X4)

Meskipun para pemakai baru menjalani operasi yang komprehensif, mereka jarang melaksanakan pekerjaan dengan memuaskan. Mereka harus dilatih dan dikembangkan dalam bidang dan tugas-tugas tertentu. Begitu pula, para pemakai lama yang telah berpengalaman mungkin memerlukan latihan atau untuk mempelajari keterampilan-keterampilan baru yang akan meningkatkan prestasi kerja mereka (Handoko, 2000:107).

Menurut Handoko (2000:107) latihan mempunyai berbagai manfaat karier jangka panjang yang membantu karyawan untuk tanggung jawab yang lebih besar di masa yang akan datang. Program-program latihan tidak hanya penting bagi individu, tetapi juga organisasi dan hubungan mahasiswa dalam kelompok kerja, dan bahkan para negara.

instruktur dalam departemen personalia, langkah-langkah pendahuluan ini harus dilakukan untuk mengembangkan suatu program yang efektif (Martoyo, 2000:63-64).

Dari pengertian di atas, dapat disimpulkan bahwa pada prinsipnya pelatihan bertujuan untuk memberikan pengetahuan dan keahlian seseorang agar lebih mampu melaksanakan tugas-tugas baru atau untuk mengembangkan pelaksanaan tugas-tugas yang telah ada. Tugas-tugas baru yang dimaksud, tidak hanya terbatas pada jenis tugasnya, tetapi juga bisa mencakup peralatan atau mesin baru.

2.2.3. Teori – teori yang Mendukung Penelitian

2.2.3.1 Pengaruh Partisipasi Pemakai (X1) Terhadap Kinerja Sistem

Informasi Akuntansi (Y)

Partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama proses pengembangan sistem informasi. Partisipasi digunakan untuk menunjukkan campur tangan personal yang nyata dari pemakai dalam pengembangan sistem informasi, mulai tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi, sedangkan dalam pengembangan sistem informasi, apabila pemakai diajak berpartisipasi, maka akan membawa pengaruh yang baik terhadap organisasi (Setianingsih, 1998).

Hwang (1999) dalam Jen (2002), mengatakan bahwa keterlibatan pemakai yang sering dalam pengembangan sistem informasi, maka kinerja sistem informasi akuntansi akan lebih tinggi sehingga akan memberikan suatu kepuasan bagi para pemakai.

Teori pendukung keterlibatan/partisipasi pemakai dalam pengembangan sistem informasi akuntansi adalah teori Y oleh McGregor (1957) asumsi teori Y secara ringkas sebagai berikut :

b. Kebanyakan orang merasa bahwa pengendalian diri sendiri amat diperlukan supaya pekerjaan dilakukan dengan baik.

c. Kebanyakan orang dimotivasi terutama oleh keinginan mereka untuk diterima lingkungan, mendapat pengakuan, dan merasa berprestasi, seperti juga untuk kebutuhan mereka akan uang untuk memenuhi kebutuhan pokok dan rasa aman.

d. Kebanyakan orang ingin menerima dan bahkan menginginkan sesuatu tanggungjawab bila mereka memperoleh bimbingan, pengelolaan dan kepemimpinan yang tepat.

e. Kebanyakan orang mempunyai untuk menyelesaikan masalah secara kreatif dalam organisasi.

Berdasarkan teori diatas, bila dihubungkan dengan keterlibatan pemakaian sistem informasi akuntansi dapat ditarik kesimpulan bahwa bentuk dari peran peserta karyawan dalam partisipasi pemakai mendorong orang-orang untuk menerima tanggung jawab dan mampu menyelesaikan masalah dalam organisasi. Dimana tujuan organisasi tersebut adalah untuk menciptakan kepuasan pemakai sistem informasi (Davis, 1996:162).

2.2.3.2. Pengaruh Kemampuan Teknik Personal (X2) Terhadap Kinerja

Sistem Informasi Akuntansi (Y)

mereka, individu mengembangkan penjelasan personal atas reaksi mereka dan membuat usaha yang sadar untuk mencoba cara berperilaku alternatif dalam situasi yang lain.

Menurut Lestari (2010), pemakai sistem informasi yang memiliki kemampuan, dimana kemampuan tersebut diperoleh dari pendidikan dan pengalamannya akan meningkatkan kepuasan dalam menggunakan sistem informasi akuntansi dan terus akan menggunakannya dalam membantu menyelesaikan pekerjaannya..

Choe (1996) dalam Jen (2002:138), mengatakan bahwa kemampuan teknik personal pemakai yang baik akan mendorong pemakai untuk menggunakan sistem informasi, sehingga kinerja sistem informasi akuntansi akan lebih meningkat.

Dari teori diatas, dapat ditarik kesimpulan bahwa terdapat hubungan yang positif antara kemampuan teknik personal sistem informasi dengan kinerja SIA. Kemampuan teknik personal merupakan keahlian yang diperoleh dari pendidikan dan pengalaman. Rendahnya kemampuan yang dimiliki oleh karyawan tersebut dalam menyiapkan informasi akuntansi menyebabkan penurunan kepuasan terhadap pemakaian sistem informasi (Dedi, 2010).

2.2.3.3. Pengaruh Dukungan Manajemen Puncak (X3) Terhadap Kinerja

Sistem Informasi Akuntansi (Y)

Manajemen puncak memegang peranan penting dalam setiap tahap siklus pengembangan sistem yang meliputi perencanaan, perancangan, implementasi dan tanggung jawab atas kelangsungan hidup dan kesuksesan perusahaan.

Dukungan manajemen puncak yang memadai dalam proses pengembangan sistem informasi, perencanaan dan pengoperasian sistem informasi dalam suatu perusahaan akan dapat meningkatkan keinginan pemakai untuk menggunakan sistem informasi yang ada (Jen, 2002).

dan signifikan hanya pada hubungan antara kepuasan pemakai dan dukungan manajemen puncak.

Teori yang mendukung hubungan Dukungan Manajemen Puncak dengan Kinerja Sistem Informasi Akuntansi yaitu teori kelompok. Teori Kelompok dalam kepemimpinan ini dasar perkembangannya berakar pada psikologi sosial. Teori yang dikembangkan oleh Filley, House dan Kerr (1976) menyatakan supaya kelompok bisa mencapai tujuannya, maka harus terdapat suatu pertukaran yang positif diantara pemimpin dan pengikutnya. Teori ini juga menunjukkan bahwa para pemimpin yang memperhitungkan dan membantu pengikutnya mempunyai pengaruh yang positif terhadap sikap, kepuasan dan pelaksanaan kerja. Bentuk bantuan yang diberikan oleh pemimpin dapat berupa dukungan pimpinan kepada bawahan (Thoha, 2004:288).

Menurut Thoha (2004:288) bila manajemen puncak memberikan dukungan penuh dalam pengembangan sistem informasi dan dukungan tersebut dapat diterima oleh pemakai informasi, maka akan memberikan kepuasan terhadap pemakai informasi tersebut.

2.2.3.4. Pengaruh Program Pelatihan dan Pendidikan Pemakai (X4) Terhadap

Kinerja Sistem Informasi Akuntansi (Y)

Perusahaan yang memperkenalkan sebuah program pelatihan dan pendidikan pemakai dan perusahaan yang tidak memperkenalkannya tidak terdapat perbedaan yang signifikan terhadap kepuasan pemakai, tetapi tidak terbukti menunjukkan adanya perbedaan dengan pemakaian sistem. Pemakaian sistem, tidak menunjukkan adanya perbedaan yang signifikan di antara perusahaan yang menjalankan program pelatihan dan pendidikan pemakai untuk memberikan penelitian yang memadai terhadap sistem informasi yang digunakan. (Soegiharto, 2001 dalam Jen 2002).

Sebuah program pelatihan maupun pendidikan yang diadakan untuk memberikan atau meningkatkan kemampuan dan pemahaman pemakai terhadap sistem informasi akuntansi yang digunakan akan membuat pemakai tersebut menjadi lebih puas dan akan menggunakan sistem yang telah dikuasainya dengan baik (Jen, 2002).

Sedangkan menurut Handoko (2000:104) latihan adalah untuk memperbaiki penguasaan berbagai ketrampilan dan pelaksanaan kerja tertentu, terinci dan rutin.

Handoko (2000:117), lebih lanjut memberikan batasan tentang manfaat nyata dapat diperoleh dengan adanya program pelatihan dan pendidikan yang dilaksanakan oleh organisasi/perusahaan terhadap karyawan, yaitu sebagai berikut: meningkatkan rasa puas karyawan, pengurangan pemborosan, mengurangi ketidakhadiran dan turnover karyawan, memperbaiki metode dan sistem kerja, menaikkan tingkat penghasilan, mengurangi biaya-biaya lembur, mengurangi keluhan-keluhan karyawan, mengurangi kecelakaan kerja, memperbaiki komunikasi, meningkatkan pengetahuan karyawan. Memperbaiki moral karyawan, menimbulkan kerja sama yang lebih baik.

Menurut Jen (2002), program pelatihan dan pendidikan memiliki hubungan yang positif dalam proses pengembangan sistem informasi akuntansi. Sedangkan penelitian yang dilakukan (Soegiharto, 2001 dalam Jen, 2002) tidak menemukan adanya perbedaan yang signifikan antara perusahaan yang memiliki program pelatihan dan pendidikan dan yang tidak.

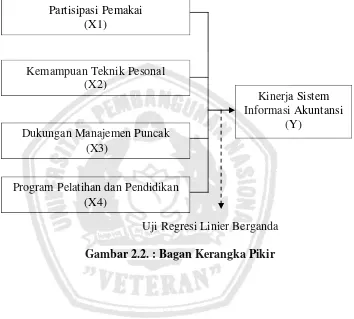

2.2.4. Kerangka Pikir

Berdasarkan rumusan masalah, tujuan penelitian dan teori-teori yang telah dikemukakan maka kerangka pemikiran teoritis dapat dibangun dalam gambar di bawah ini :

Uji Regresi Linier Berganda

Gambar 2.2. : Bagan Kerangka Pikir

2.2.5. Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka hipotesis dari penelitian ini adalah : Diduga partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. Karya Anugerah Mandiri Surabaya.

Partisipasi Pemakai (X1)

Kemampuan Teknik Pesonal (X2)

Dukungan Manajemen Puncak (X3)

Program Pelatihan dan Pendidikan (X4)

Kinerja Sistem Informasi Akuntansi

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1 Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005:126).

Variabel yang digunakan dalam penelitian ini terdiri dari 4 (empat) variabel bebas (X) yaitu, Partisipasi pemakai (X1), Kemampuan teknik personal (X2), Dukungan Manajemen Puncak (X3), Program pelatihan dan pendidikan (X4), dan 1 (satu) variabel terikat (Y) yaitu Kinerja Sistem Informasi Akuntansi.

Adapun definisi operasional dari masing-masing variabel tersebut adalah sebagai berikut :

A. Variabel Bebas.

1. Partisipasi Pemakai (X1)

2. Kemampuan Teknik Personal (X2)

Kemampuan teknik dari personal sistem informasi yaitu kemampuan yang dimiliki oleh pemakai sistem informasi dalam menggunakan sistem berdasarkan pengalaman (Jen, 2002).

3. Dukungan Manajemen Puncak (X3)

Dukungan manajemen puncak adalah suatu dorongan yang dilakukan oleh sekelompok eksekutif yang terlibat dalam kegiatan perencanaan, pengorganisasian, penyusunan personalia, pengarahan dan pengawasan dalam pengembangan sistem informasi (Indyanti, 2010).

4. Program Pelatihan dan Pendidikan Pemakai (X4)

Program pelatihan dan pendidikan pemakai yaitu suatu langkah awal yang diadakan untuk memberikan atau meningkatkan kemampuan dan pemahaman pemakai terhadap sistem informasi akuntansi mengenai sistem yang baru (Jen, 2002).

B. Variabel Terikat

1. Kinerja Sistem Informasi Akuntansi (Y)

Kinerja Sistem Informasi Akuntansi (Y) adalah penilaian atas efektivitas sistem informasi akuntansi di dalam organisasi

berdasarkan sasaran, st andar dari krit eria yang t elah dit et apkan

3.1.2. Pengukuran Variabel

Adapun teknik pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Partisipasi Pemakai (X1)

Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh (Soegiarto dalam Setianingsih dan Indriantoro (1998) dan Cristin (2010) dengan 5 item pertanyaan.

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala semantic differensial yaitu skala yang disusun dalam suatu garis kontinun dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

sistem, rencana pelaksanaan, pengujian terhadap sistem untuk Partisipasi Pemakai sangat baik.

b. Kemampuan Teknik Personal (X2)

Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh (Soegiharto dalam Setianingsih dan Indriantoro (1998) dan Cristin (2010) dengan 4 item pertanyaan.

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala semantic differensial yaitu skala yang disusun dalam suatu garis kontinun dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7 Sangat Tidak Setuju Sangat Setuju

c. Dukungan Manajemen Puncak (X3)

Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh (Soegiharto dalam Setianingsih dan Indriantoro (1998) dan Cristin (2010)dengan 5 item pertanyaan.

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala semantic differensial yaitu skala yang disusun dalam suatu garis kontinun dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

d. Program Pelatihan dan Pendidikan (X4)

Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh (Soegiharto dalam Setianingsih dan Indriantoro (1998) dan Cristin (2010) dengan 4 item pertanyaan.

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala semantic differensial yaitu skala yang disusun dalam suatu garis kontinun dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Penilaian untuk poin-poin di atas berasumsi jika responden cenderung memilih poin 1-3 maka program pelatihan dan pendidikan pemakai yang dimiliki tidak bagus. Nilai 4 maka program pelatihan dan pendidikan yang dimiliki cukup baik. Tetapi apabila responden cenderung memilih poin 7 maka program pelatihan dan pendidikan dinilai sangat bagus.

e. Kinerja Sistem Informasi Akuntansi (Y)

Skala pengukuran data yang digunakan adalah skala interval, dengan teknik penyusunan skala semantic differensial yaitu skala yang disusun dalam suatu garis kontinun dengan jawaban sangat positifnya terletak di sebelah kanan dan jawaban sangat negatifnya di sebelah kiri atau sebaliknya yang mempunyai 7 titik. (Sumarsono, 2004 ; 25,54). Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Penelitian yang digunakan adalah 1-3 menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja sistem informasi tidak sangat memuaskan, nilai 4 menunjukkan tingkat kepuasan pemakai, pemakaian system, dan nilai kualitas system untuk kinerja sistem informasi cukup memuaskan, nilai 5-7 menunjukkan tingkat kepuasan pemakai, pemakaian sistem, dan kualitas sistem untuk kinerja sistem informasi sangat memuaskan.

3.2. Teknik Penentuan Sampel 3.2.1. Obyek Penelitian

3.2.2. Populasi

Populasi yaitu sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu (Supomo dan Indriantoro, 1999:115) Populasi yang diambil dalam penelitian ini adalah direktur, manajer dan para staf PT. Karya Anugerah Mandiri Surabaya sebesar 18 orang.

3.2.3. Sampel

Sampel yang digunakan dalam penelitian ini berbentuk sensus yaitu mempunyai sampel dan populasi dengan jumlah sama, karena yang menjadi sampel adalah direktur, manajer dan para staf PT. Karya Anugerah Mandiri Surabaya yang berjumlah 18 orang. Hal ini dilakukan bila populasi relatif kecil kurang dari 30 orang (Supomo dan Indriantoro, 1999:115).

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, dimana sumber data dalam penelitian dari sumber intern perusahaan yaitu PT. Karya Anugerah Mandiri Surabaya.

3.3.3. Pengumpulan Data

Pengumpulan data merupakan prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan (Nazir, 2005:174). Metode pengumpulan data dapat dibagi atas beberapa kelompok, yaitu: a. Observasi

Yaitu mengadakan pengamatan langsung pada PT. Karya Anugerah Mandiri Surabaya untuk memenuhi gambaran yang nyata mengenai data yang didapat dari wawancara dan kuisioner. b. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab kepada beberapa responden di PT. Karya Anugerah Mandiri di Surabaya (Nazir, 2005:193). c. Dokumenter

d. Kuesioner

Merupakan daftar pertanyaan kepada responden yang berisi pertanyaan menyangkut dengan masalah penelitian untuk kemudian diberikan nilai atau skor (Nazir, 2005:203).

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total masing-masing pertanyaan signifikan lebih kecil dari 0,05, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono, 2004:31).

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:45).

Ukuran untuk menentukan reliabilitas adalah (Ghozali, 2006:46): 1. Jika nilai alpha > 0,6 maka pertanyaan reliabel

2. Jika nilai alpha < 0,6 maka pertanyaan tidak reliabel. 3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data berdistribusi normal atau tidak. Untuk mengetahui apakah data berdistribusi normal digunakan metode Kolmogorov Smirnov. Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah (Sumarsono, 2004:40).

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 0,05, maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 0,05, maka distribusi adalah normal.

3.4.4. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk menghasilkan yang BLUE maka harus dipenuhi di antara tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu:

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linear Unbiased Estimator), sehingga pengambilan keputusan melalui uji F

dan uji t menjadi bias. Berikut ini uraian singkat mengenai ketiga asumsi tersebut, yaitu :

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai “korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (Gujarati, 1995:201). Identifikasi gejala autokorelasi dapat dilakukan dengan kurva Durbin Watson :

Ada Daerah Daerah Ada

auotkore- keragu- keragu- autokore-

lasi raguan raguan lasi

positif negatif

Tidak ada Autokorelasi

0 dL du 2 4-du 4-dL 4d Sumber: Gujarati, 1995: 201

sectional) (Gujarati, 1995: 201). Jadi dalam model regresi linier

diasumsikan tidak terdapat gejala autokorelasi. Penelitian ini data yang digunakan bukan data times series tetapi data cross sectional yang diambil berdasarkan kuesioner, sehingga untuk uji autokorelasi tidak dilakukan.

2. Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antara variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya multikolinieritas dapat dilihat dari besaran VIF (Varians Inflation Factor), yang dapat dihitung dengan (Ghozali, 2006:95) :

VIF = 1 Tolerance Kriteria Pengujiannya :

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas. 2. Jika besaran VIF > 10 maka terjadi multikolinieritas. 3. Heteroskedastisitas

Spearma, yaitu membandingkan antara nilai residual dengan

variabel bebas.

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

3.5. Teknik Analisis dan Uji Hipotesis

3.5.1. Teknik Analisis Regresi Linier Berganda

Data yang diperoleh akan dianalisa dengan menggunakan regresi linier berganda sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

(Anonim, 2010 : L – 21) Keterangan :

Y = Kinerja Sistem Informasi Akuntansi

β0 = Konstanta

β1 = Koefisien regresi X1

β2 = Koefisien regresi X2

β3 = Koefisien regresi X3

β4 = Koefisien regresi X4

X2 = Kemampuan Teknik Personal

X3 = Dukungan Manajemen Puncak

X4 = Program pelatihan dan pendidikan

e = Kesalahan baku

3.5.2. Uji F

Uji F dilakukan untuk mengetahui apakah semua variabel bebas yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel terikat (Ghozali, 2006:88).

1. H0 : β1 = β2 = 0, artinya variabel partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan tidak mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel kinerja sistem informasi akuntansi.

2. H0 : β1 = β2 ≠ 0, artinya variabel partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel kinerja sistem informasi akuntansi.

3. Dalam penelitian ini digunakan tingkat signifikan 0,05. 4. Kriteria Keputusan

secara bersama-sama tidak mempengaruhi variabel kinerja sistem informasi akuntansi.

b. Jika nilai probabilitas < 0,05, maka Ho ditolak dan H1 diterima. Artinya variabel partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan secara bersama-sama mempengaruhi variabel kinerja sistem informasi akuntansi.

3.5.3. Uji t

Uji t digunakan untuk pengujian yang dilakukan terhadap koefisien regresi secara individual, yakni dengan melihat pengaruh dari seluruh variabel variabel bebas terhadap variabel terikat. (Ghozali, 2006:88).

1. Ho : β1 = 0, artinya tidak terdapat pengaruh yang positif dari variabel partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan terhadap variabel kinerja sistem informasi akuntansi.

2. H1 : β1 ≠ 0, artinya bahwa terdapat pengaruh yang positif dari variabel partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan terhadap variabel kinerja sistem informasi akuntansi.

4. Kriteria Keputusan

a. Jika nilai probabilitas > 0,05, maka Ho diterima dan H1 ditolak yang berarti bahwa partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan tidak berpengaruh positif terhadap kinerja sistem informasi akuntansi.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah Singkat Perusahaan

PT. Karya Anugerah Mandiri merupakan perusahaan yang bergerak dibidang penyedia jasa pekerja yang didirikan sejak tahun 1989. Pada tahun 2005 PT. Karya Anugerah Mandiri mendaftarkan legalitas diri dihadapan Akte Notaris Suryati Subandi, SH. yang berkedudukan di jl. Wijaya Kusuma 28 Surabaya. Akta pendirian Perusahaan ini disahkan oleh Departemen Hukum dan Hak Asasi Manusia Nomor : C-27001.HT.01.01 Tahun 2005.

Perusahaan mendapatkan izin usaha sebagai perusahaan penyedia jasa pekerja berdasarkan surat dari Dinas Tenaga Kerja Nomor : 560/3735/436.6.12/PPJP-135/2009 dan tentang peraturan perusahaan Nomor : 560/21/436.5.10/PP-12/2006.

PT. Karya Anugerah Mandiri merupakan perusahaan yang didirikan untuk dapat menunjang kebutuhan perusahaan dalam bidang Outsourcing Labour Supplier, Cleaning Service, Transportation,

Mechanical Electrical, dan Security Service yang banyak dibutuhkan

bisnis dengan perusahaan lain, sehingga dapat membantu kinerja perusahaan dalam pengembangan dan persaingan.

Seiring dengan berjalannya waktu, PT. Karya Anugerah Mandiri telah menempatkan kurang lebih 3.600 tenaga kerja di berbagai bidang pekerjaan dan di beberapa perusahaan baik besar maupun kecil.

Kerjasama :

1. PT. Unilever Indonesia 2. PT. DHL Excel

3. Bank Indonesia

4. PT. Charoen Pokpan Food Indonesia 5. PT. FILTRONA Indonesia

6. PT. Central Proteina Prima 7. PT. Prima Food International 8. PT. Philips Indonesia

9. CV. Wahana Utama 10. PT. Sadhana

18. PT. Bengawan Abadi Motor (Nasmoco) 19. China National Electrical Equipment Corp 20. PT. Rexam Packaging Indonesia

4.1.2. Visi dan Misi Perusahaan 4.1.2.1. Visi

Menjadikan perusahaan outsourcing yang terpercaya karena profesional yang mengutamakan pelayanan prima dan mempunyai manfaat optimal bagi perusahaan induk.

4.1.2.2. Misi

1. Mewujudkan kesejahteraan pekerja dengan prioritas mencerdaskan dan meningkatkan sumber daya manusia.

2. Mewujudkan peningkatan produksi, produktivas dan nilai tambah pekerja yang berkelanjutan dan berkesinambungan.

3. Mewujudkan nilai – nilai normatif dalam operasional perusahaan yang menghormati hak asasi manusia.

4.1.3. Lokasi Perusahaan

Penentuan letak dari perusahaan ini memerlukan pertimbangan yang seteliti mungkin, karena apabila terjadi kekeliruan dalam pemilihan lokasi akan menyebabkan kerugian bagi pihak perusahaan. Pemilihan lokasi perusahaan di kawasan Rungkut Industri Surabaya didasarkan atas pertimbangan yaitu lokasi perusahaan yang strategis karena berada dikawasan industri, ketersediaan tenaga kerja, dan sarana transportasi sangat mendukung kegiatan dari PT. Karya Anugerah Mandiri Surabaya.

4.1.4. Struktur Organisasi dan Uraian Tugas

Struktur organisasi merupakan suatau bagan yang menunjukan keterkaitan antara anggota organisasi yang satu dengan yang lainnya. Dengan demikian adanya stuktur organisasi, diharapkan adanya hubungan yang baik antara individu dan golongan yang dapat dicapai melalui tugas – tugas, wewenang serta tanggung jawab yang jelas dari masing – masing bagan dalam suatu struktur yang terorganisasi. Stuktur organisasi perusahaan juga mempunyai tujuan mempertegas pembagian kerja dan wewenang dalam suatu perusahaan.

Adapun uraian tugas dan tanggung jawab dari masing – masing bagian dalam perusahaan ini adalah sebagai berikut :

1. Director

− Memimpin perusahaan dengan menerbitkan kebijakan-kebijakan

− Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala

bagian (manajer)

− Menyetujui anggaran tahunan perusahaan serta menyampaikan

laporan kepada pemegang saham atas kinerja perusahaan. 2. General Manager

− Mengkoordinasi semua kegiatan perusahaan maupun keluar

perusahaan (diluar dana perusahaan). 3. Corporate HR Chief

− Menjamin kelengkapan administrasi yang berkaitan dengan

pelaksanaan ketenagakerjaan di perusahaan.

− Bertanggungjawab terhadap pemeliharaan dan penyimpanan

semua dokumen pelaksanaan administrasi kekaryawanan yang dibutuhkan.

− Melaksanakan kegiatan surat menyurat, dokumentasi dan

pengarsipan, untuk memastikan dukungan administrasi bagi kelancaran kegiatan seluruh karyawan.

− Membantu kelancaran proses rekrutmen karyawan baru serta

mengumpulkan dan memastikan kelengkapan data karyawan.

− Bertanggungjawab terhadap entry data jadwal kerja karyawan

beserta monitoring pelaksanaan kehadiran karyawan di area kerja sehari-hari.

− Mengukur, mengevaluasi dan meningkatkan kinerja untuk diri

4. Bussines Development Chief

− Membuat rencana tahunan terhadap pemasaran produk perusahaan.

− Bertanggungjawab terhadap pemasaran produk perusahaan.

− Bertanggungjawab terhadap pembuatan proposal dan harga produk

jasa yang ada dalam proposal.

− Bertanggungjawab terhadap pengembangan perusahaan.

− Bertanggungjawab atas prospek perusahaan.

− Melakukan survey terhadap pekerjaan yang berkapasitas besar.

− Bertanggungjawab terhadap perhitungan komisi marketing.

5. Finance dan Accounting Chief

− Bertanggungjawab terhadap pengawasan uang keluar dan uang

masuk, baik berupa uang Cash maupun dalam bentuk Cek / Giro serta pelaporannya.

− Bertanggungjawab atas pekerjaan accounting, AR, Kasir dan

collector.

− Bertanggungjawab atas seluruh biaya operasional dan kantor.

− Mengontrol penyimpangan – penyimpangan yang terjadi atas

kegiatan di semua bagian yang berkaitan dengan biaya. 6. General Support Chief

− Melakukan penataan dan pengamanan untuk barang-barang yang

ada dalam gudang.

− Bertanggung jawab atas ketepatan waktu pendistribusian barang

keseluruh lokasi yang telah disetujui oleh General Manajer.

− Bertanggung jawab atas tanda terima pengiriman barang.

7. Operational Chief

− Bertanggungjawab terhadap standart kerja, evaluasi kerja

operasional secara keseluruhan.

− Melakukan pengawasan terhadap pelaksanaan sistem operasional.

− Melakukan pembinaan terhadap seluruh jajaran operasional.

− Bertanggungjawab terhadap rekruitmen tenaga kerja.

− Melakukan pengawasan kinerja seluruh outlet.

− Menjaga hubungan baik dengan klien.

− Bertanggungjawab terhadap kelangsungan kerja atau perpanjangan

kontrak dengan klien.

− Memberikan tanggapan atau menfollow up setiap ada complain

dari klien.

− Menandatangani berita pekerjaan bulanan.

4.2. Deskripsi Hasil Penelitian 4.2.1. Deskripsi Variabel Penelitian

Berikut ini akan dijelaskan deskripsi masing-masing variabel penelitian yang meliputi partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan, serta kinerja Sistem Informasi Akuntansi.

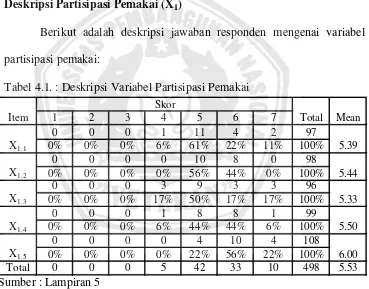

4.2.1.1. Deskripsi Partisipasi Pemakai (X1)

Berikut adalah deskripsi jawaban responden mengenai variabel partisipasi pemakai:

Tabel 4.1. : Deskripsi Variabel Partisipasi Pemakai

1 2 3 4 5 6 7

Sumber : Lampiran 5

Informasi Akuntansi pada PT. Karya Anugerah Mandiri Surabaya tergolong baik yang ditunjukkan dengan nilai rata-rata total sebesar 5.53. Partisipasi pemakai paling baik adalah partisipasi dalam kegiatan pelatihan Sistem Informasi Akuntansi yang ditunjukkan dengan nilai rata-rata jawaban responden sebesar 6.00. Sedangkan partisipasi pemakai paling tidak baik adalah partisipasi dalam proses pembuatan pengendalian dan keamanan Sistem Informasi Akuntansi yang dikembangkan dengan nilai rata-rata jawaban responden sebesar 5.33.

4.2.1.2. Deskripsi Kemampuan Teknik Personal (X2)

Berikut adalah deskripsi jawaban responden mengenai variabel kemampuan teknik personal:

Tabel 4.2. : Deskripsi Variabel Kemampuan Teknik Personal

1 2 3 4 5 6 7

Sumber : Lampiran 5

kemampuan teknik personal. Secara keseluruhan responden menilai bahwa kemampuan teknik personal pada PT. Karya Anugerah Mandiri Surabaya tergolong baik yang ditunjukkan dengan nilai rata-rata total sebesar 5.71. Kemampuan teknik personal paling baik adalah peningkatan kualitas kerja dengan adanya Sistem Informasi Akuntansi yang ditunjukkan dengan nilai rata-rata jawaban responden sebesar 6.22. Sedangkan kemampuan teknik personal paling tidak baik adalah kemampuan dalam menggunakan Sistem Informasi Akuntansi dengan nilai rata-rata jawaban responden sebesar 5.28.

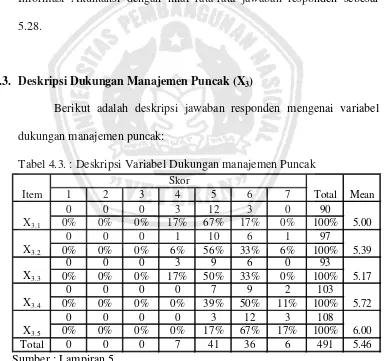

4.2.1.3. Deskripsi Dukungan Manajemen Puncak (X3)

Berikut adalah deskripsi jawaban responden mengenai variabel dukungan manajemen puncak:

Tabel 4.3. : Deskripsi Variabel Dukungan manajemen Puncak

1 2 3 4 5 6 7

Sumber : Lampiran 5

puncak berada pada selang 5 hingga 7, hal ini menunjukkan responden cenderung sangat setuju dengan item-item pertanyaan variabel dukungan manajemen puncak. Secara keseluruhan responden menilai bahwa dukungan manajemen puncak pada PT. Karya Anugerah Mandiri Surabaya tergolong baik yang ditunjukkan dengan nilai rata-rata total sebesar 5.46. Dukungan manajemen puncak paling baik adalah kemahiran manajemen puncak dalam menggunakan komputer yang ditunjukkan dengan nilai rata-rata jawaban responden sebesar 6.00. Sedangkan dukungan manajemen puncak paling tidak baik adalah perhatian manajemen puncak terhadap evaluasi kinerja dari Sistem Informasi Akuntansi dengan nilai rata-rata jawaban responden sebesar 5.00.

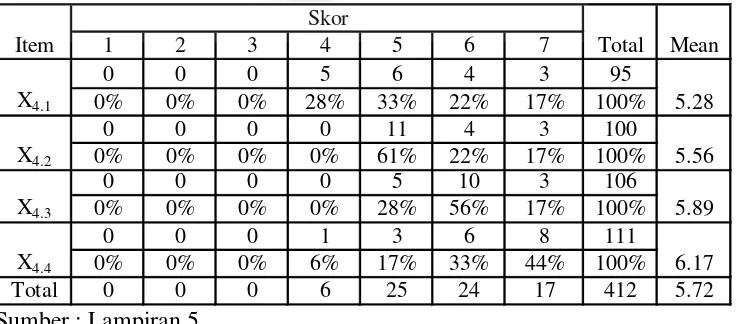

4.2.1.4. Deskripsi Program Pelatihan dan Pendidikan (X4)

Berikut adalah deskripsi jawaban responden mengenai variabel program pelatihan dan pendidikan :

Tabel 4.4. : Deskripsi Variabel Program Pelatihan dan Pendidikan

1 2 3 4 5 6 7

Berdasarkan Tabel 4.4 diketahui bahwa rata-rata jawaban responden pada empat item pertanyaan variabel program pelatihan dan pendidikan berada pada selang 5 hingga 7, hal ini menunjukkan responden cenderung sangat setuju dengan item-item pertanyaan variabel program pelatihan dan pendidikan. Secara keseluruhan responden menilai bahwa program pelatihan dan pendidikan pada PT. Karya Anugerah Mandiri Surabaya tergolong baik yang ditunjukkan dengan nilai rata-rata total sebesar 5.72. Program pelatihan dan pendidikan paling baik adalah dapat meningkatkan kinerja Sistem Informasi Akuntansi yang ditunjukkan dengan nilai rata-rata jawaban responden sebesar 6.17. Sedangkan program pelatihan dan pendidikan paling tidak baik adalah program pelatihan dan pendidikan guna mengajarkan cara pemakaian Sistem Informasi Akuntansi yang benar dengan nilai rata-rata jawaban responden sebesar 5.28.

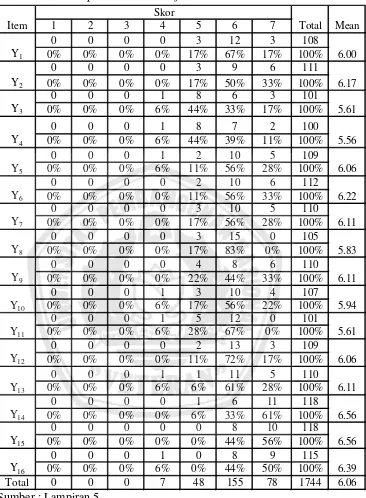

4.2.1.5.Deskripsi Kinerja Sistem Informasi Akuntansi (Y)

Tabel 4.5. : Deskripsi Variabel Kinerja Sistem Informasi Akuntansi

Sumber : Lampiran 5

kinerja Sistem Informasi Akuntansi. Secara keseluruhan responden menilai bahwa kinerja Sistem Informasi Akuntansi pada PT. Karya Anugerah Mandiri Surabaya tergolong baik yang ditunjukkan dengan nilai rata-rata total sebesar 6.06. Kinerja Sistem Informasi Akuntansi paling baik adalah membantu pemakai memperoleh informasi lebih tepat waktu serta laporan yang dihasilkan dapat diandalkan keakuratannya dengan nilai rata-rata jawaban responden masing-masing sebesar 6.56. Sedangkan kinerja Sistem Informasi Akuntansi paling tidak baik adalah ketersediaan informasi yang dibutuhkan departemen dalam Sistem Informasi Akuntansi dengan nilai rata-rata jawaban responden sebesar 5.56.

4.3. Uji Kualitas Data

Pengujian terhadap validitas dan reliabilitas suatu kuesioner mutlak diperlukan agar data yang digunakan dalam mendeskripsikan masing–masing variabel dan pengujian terhadap hipotesis betul–betul dapat diandalkan kebenarannya.

4.3.1. Uji Validitas

item pertanyaan dinyatakan valid (Sumarsono, 2004:31). Pengujian validitas dilakukan dengan program SPSS 13.0.

Berikut adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel partisipasi pemakai (X1):

Tabel 4.6. : Hasil Uji Validitas Variabel Partisipasi Pemakai

Item Pertanyaan Nilai Korelasi Signifikansi Keterangan

X1.1 0.754 0.000 Valid

Berdasarkan Tabel 4.6 diketahui bahwa uji validitas pada lima item pertanyaan variabel partisipasi pemakai menghasilkan nilai signifikansi kurang dari 0.05, sehingga semua item pertanyaan yang membentuk variabel partisipasi pemakai dinyatakan valid.

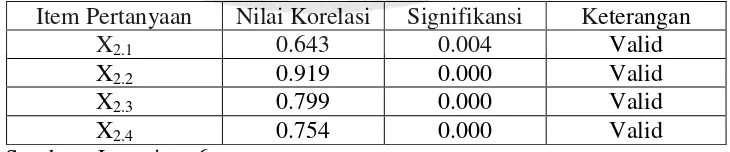

Berikut adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel kemampuan teknik personal (X2):

Tabel 4.7. : Hasil Uji Validitas Variabel Kemampuan Teknik Personal Item Pertanyaan Nilai Korelasi Signifikansi Keterangan

X2.1 0.643 0.004 Valid

X2.2 0.919 0.000 Valid

X2.3 0.799 0.000 Valid

X2.4 0.754 0.000 Valid

Sumber : Lampiran 6

Berikut adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel dukungan manajemen puncak (X3):

Tabel 4.8. : Hasil Uji Validitas Variabel Dukungan Manajemen Puncak Item Pertanyaan Nilai Korelasi Signifikansi Keterangan

X3.1 0.649 0.004 Valid

Berdasarkan Tabel 4.8 diketahui bahwa uji validitas pada lima item pertanyaan variabel dukungan manajemen puncak menghasilkan nilai signifikansi kurang dari 0.05, sehingga semua item pertanyaan yang membentuk variabel dukungan manajemen puncak dinyatakan valid.

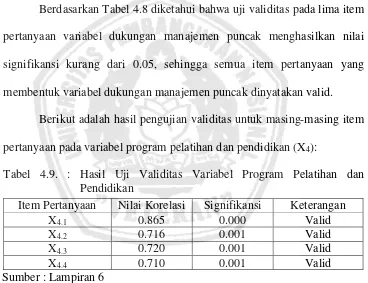

Berikut adalah hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel program pelatihan dan pendidikan (X4):

Tabel 4.9. : Hasil Uji Validitas Variabel Program Pelatihan dan Pendidikan

Item Pertanyaan Nilai Korelasi Signifikansi Keterangan

X4.1 0.865 0.000 Valid

X4.2 0.716 0.001 Valid

X4.3 0.720 0.001 Valid

X4.4 0.710 0.001 Valid

Sumber : Lampiran 6

Berdasarkan Tabel 4.9 diketahui bahwa uji validitas pada empat item pertanyaan variabel program pelatihan dan pendidikan menghasilkan nilai signifikansi kurang dari 0.05, sehingga semua item pertanyaan yang membentuk variabel program pendidikan dan pelatihan dinyatakan valid.

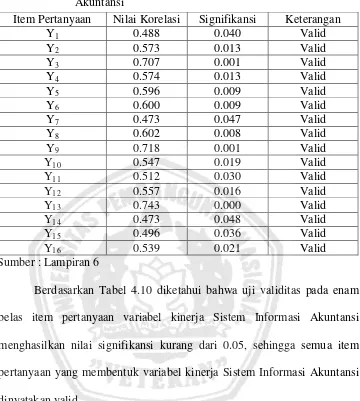

Tabel 4.10. : Hasil Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi

Item Pertanyaan Nilai Korelasi Signifikansi Keterangan

Y1 0.488 0.040 Valid

Berdasarkan Tabel 4.10 diketahui bahwa uji validitas pada enam belas item pertanyaan variabel kinerja Sistem Informasi Akuntansi menghasilkan nilai signifikansi kurang dari 0.05, sehingga semua item pertanyaan yang membentuk variabel kinerja Sistem Informasi Akuntansi dinyatakan valid.

4.3.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui sejauh mana kuesioner dapat dipercaya atau dapat diandalkan (Ghozali, 2006:45). Untuk mengukur reliabilitas digunakan nilai cronbach alpha. Jika nilai cronbach alpha lebih besar dari 0.6, maka kueisioner dikatakan reliabel. Pengujian

Berikut adalah hasil pengujian reliabilitas pada masing-masing variabel penelitian:

Tabel 4.11. : Hasil Uji Reliabilitas Variabel Penelitian Variabel Cronbach

Alpha Keterangan Partisipasi Pemakai (X1) 0.789 Reliabel Kemampuan Teknik Personal (X2) 0.788 Reliabel Dukungan Manajemen Puncak (X3) 0.664 Reliabel Program Pelatihan dan Pendidikan (X4) 0.741 Reliabel Kinerja Sistem Informasi Akuntansi (Y) 0.863 Reliabel Sumber : Lampiran 7

Tabel 4.11 di atas menunjukkan bahwa variabel partisipasi pemakai, kemampuan teknik personal, dukungan manajemen puncak, program pelatihan dan pendidikan, serta kinerja Sistem Informasi Akuntansi mempunyai nilai cronbach alpha lebih besar dari 0.6, sehingga kelima variabel penelitian dinyatakan reliabel.

4.4. Analisis Regresi Linier Berganda