SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi (S-1)

Diajukan Oleh :

CHANDRA ARI SETYAWAN

0911010049 / FE / EP

FAKULTAS EKONOMI

PROGRAM STUDI ILMU EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

(DPK) PADA BANK UMUM DI KOTA SURABAYA

Disusun oleh :

CHANDRA ARI SETYAWAN 0911010049 / FE / IE

Telah diuji, dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Ilmu Ekonomi Pembangunan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur Pada har i J um’at tanggal 31 Mei 2013

Pembimbing Utama Tim Penguji : Ketua

DRS. EC. H. M. TAUFIQ, MM. DR. RIRIT IRIANI, SE, ME, AK. NIP.19680501 199303 1004 NIP.19650208 199002 2001

Sekr etaris

DRS. EC. H. M. TAUFIQ, MM. NIP.19680501 199303 1004 Anggota

DRS. EC. ARIEF BACHTIAR, MSI. NIP.19610104 199303 1001

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

(DPK) PADA BANK UMUM DI KOTA SURABAYA

Yang diajukan

CHANDRA ARI SETYAWAN 0911010049 / FE / IE

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRS. EC. H. M. TAUFIQ, MM Tanggal………

NIP.19680501 199303 1004

Mengetahui

Ketua Program Studi Ekonomi Pembangunan

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

(DPK) PADA BANK UMUM DI KOTA SURABAYA

Yang diajukanCHANDRA ARI SETYAWAN 0911010049 / FE / IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRS. EC. H. M. TAUFIQ, MM Tanggal………

NIP.19680501 199303 1004

Mengetahui

Ketua Program Studi Ekonomi Pembangunan

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

(DPK) PADA BANK UMUM DI KOTA SURABAYA

Yang diajukanCHANDRA ARI SETYAWAN 0911010049 / FE / IE

Telah disetujui untuk ujian skripsi oleh

Pembimbing Utama

DRS. EC. H. M. TAUFIQ, MM Tanggal………

NIP.19680501 199303 1004

Mengetahui

Pembantu Wakil Dekan I Fakultas Ekonomi

Univer r sitasn Pembangunan Nasional “Veteran” J awa Timur

Dengan memanjatkan puji syukur Alhamdulillah atas kehadirat Allah SWT yang telah melimpahkan segala rahmat, hidayah dan karunia-Nya, sehingga penulisan skripsi dengan judul “MODEL PENDEKATAN TEORI KONSUMSI DALAM MEMBUAT PROYEKSI POTENSI DANA PIHAK KETIGA (DPK) PADA BANK UMUM DI KOTA SURABAYA” dapat terselesaikan dengan baik dan lancar.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penulisan skripsi ini, penulis banyak mendapat dukungan, bantuan, bimbingan, serta motivasi yang sangat berharga dari berbagai pihak, baik secara langsung maupun tidak langsung. Untuk itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. DR. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. H. M. Taufiq, MM, selaku Dosen Pembimbing yang telah meluangkan banyak waktu dan mengarahkan penulis selama pembuatan skripsi.

5. Bapak dan Ibu Dosen Ekonomi yang telah membimbing dan memberikan ilmu selama masa perkuliahan.

6. Orang Tua, kakak dan adik-adikku serta orang spesial yang telah memberikan do`a, dukungan dan semangat.

7. Teman-teman IESP 2009 alumni dan yang masih berjuang menyelesaikan skripsi, Himpunan Mahasiswa Ilmu Ekonomi Studi Pembangunan, serta segenap keluarga besat Ilmu Ekonomi UPN “Veteran” Jawa Timur, terima kasih banyak atas dukungannya.

Dan akhir kata penulis harapkan agar skripsi ini dapat bermanfaat bagi penulis pada khususnya dan para pembaca pada umumnya

Surabaya, 31 Mei 2013

DAFTAR ISI ...iii

DAFTAR GAMBAR ...vii

DAFTAR TABEL ...ix

DAFTAR LAMPIRAN ...xi

ABSTRAKSI ...xii

BAB I PENDAHULUAN 1.1Latar Belakang ...1

1.2Perumusan Masalah ...6

1.3Tujuan Penelitian ...6

1.4Manfaat Penelitian ...7

BAB II TINJ AUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ...8

2.2 Tinjauan teoritis ...12

2.2.1 Tinjauan Umum Tentang Bank ...12

2.2.1.1 Pengertian Bank ...12

2.2.1.2 Pengertian Bank Umum ...13

2.2.1.3 Usaha-usaha Bank Umum ...14

2.2.1.4 Tugas dan Fungsi Bank ...14

2.2.3.1 Konsep dan Urutan Jenis Pengeluaran Konsumsi Masyarakat ...23

2.2.3.2 Perbandingan Pola Konsumsi Pangan dan Nonpangan Menurut Jumlah Pendapatan ...24

2.2.4 Konsumsi dan Fungsi Konsumsi...25

2.2.4.1 Teori Konsumsi John Maynard Keynes...27

2.2.4.2 Teori Konsumsi dengan Hipotesis Pendapatan Permanen (Milton Friedman) ...30

2.2.4.3 Teori Konsumsi dengan Hipotesis Siklus Hidup ...33

2.2.4.4 Teori Konsumsi dengan Hipotesis Pendapatan Relatif...35

2.2.4.5 Variasi Hubungan antara Konsumsi, Tabungan dan Pendapatan dalam Teori Makro Ekonomi ...37

2.2.5 Teori Engel ...41

2.2.6 Pendapatan Perkapita ...43

2.2.6.1 Fungsi Pendapatan Perkapita ...44

2.2.6.2 Hubungan Antara Pendapatan Perkapita Dengan Jumlah Tabungan Masyarakat ...45

2.2.6.3 Pengaruh Pendapatan Terhadap Pola Konsumsi Rumah Tangga ...47

Tabungan Masyarakat ...53

2.2.9 Teori Tabungan ...53

2.2.9.1 Definisi Tabungan ...53

2.2.9.2 Teori dan Pemikiran Tentang Tabungan (Teori J.M. Keynes) ...58

2.3 Kerangka Konseptual ...61

2.4 Hipotesis ...62

BAB III METODELOGI PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ...63

3.2 Teknik Penentuan Sampel ...64

3.3 Teknik Pengumpula Data ...65

3.4 Teknik Analisis dan Uji Hipotesis ...65

3.4.1 Teknik Analisis ...65

3.4.2 Uji Hipotesis ...66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ...69

4.1.1 Letak Geografis dan Luas Wilayah...69

4.1.2 Gambaran Umum Kota Surabaya ...69

4.2.2 Pendapatan Masyarakat ...82

4.2.3 Alur Penelitian ...83

4.3 Uji Hipotesis Secara Parsial ...88

4.3.1 Analisis dan Pengujian Hipotesis ...88

4.4 Pembahasan ...90

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...97

5.2 Saran ...97 DAFTAR PUSTAKA

ABSTRAK

Disusun oleh :

CHANDRA ARI SETYAWAN

0911010049

Dalam aktivitas perekonomian suatu negara, pola konsumsi mempunyai peran penting di dalamnya serta mempuyai pengaruh yang sangat besar terhadap stabilitas perekonomian. Semakin tinggi tingkat konsumsi, semakin tinggi tingkat perubahan kegiatan ekonomi dan perubahan dalam pendapatan nasional suatu negara. Konsumsi keluarga merupakan salah satu kegiatan ekonomi keluarga untuk memenuhi berbagai kebutuhan barang dan jasa. Dari komoditi yang dikonsusmi itulah akan mempunyai kepuasan tersendiri. Oleh karena itu, konsumsi seringkali dijadikan salah satu indikator kesejahteraan keluarga. Kesejahteraan masyarakat adalah tujuan dan cita-cita suatu negara

Tingkat kesejahteraan suatu negara merupakan salah satu tolak ukur untuk mengetahui keberhasilan pembangunan di negara tersebut dan konsumsi adalah salah satu penunjangnya. Makin besar pengeluaran untuk konsumsi barang dan jasa, maka makin tinggi taraf kesejahteraan keluarga tersebut.

Penelitian ini menggunakan data primer dan sekunder yang diperoleh dari 100 responden dan instansi yang terkait yaitu Bank Indonesia dan Badan Pusat Statistik (BPS) Jawa Timur. Analisis yang digunakan dalam penelitian ini adalah model analisis regresi sederhana dan uji hipotesis melalui uji-t.

Berdasarkan hasil analisis tersebut didapat Konstanta (β0) : Y = 253874.164

Menunjukkan, Jika Pendapatan (X), konstan, maka Konsumsi (Y) akan mengalami peningkatan sebesar 253874.164 rupiah. Sedangkan Koefisien Regresi X1 (β1) : Y = 0,548, Menunjukkan apabila Pendapatan (X) bertambah 1%, maka

konsumsi (Y) akan mengalami peningkatan sebesar 0,548 rupiah. Pendapatan (X) berpengaruh secara nyata terhadap Konsumsi (Y). Artinya apabila tingkat pendapatan meningkat maka konsumsi juga akan meningkat. Sedangkan bila pendapatan menurun maka konsumsi juga akan menurun.

1.1 Latar Belakang

Dalam perekonomian suatu negara, tabungan dan investasi merupakan indikator yang dapat menentukan tingkat pertumbuhan ekonomi. Pembangunan ekonomi di negara-negara berkembang (developing countries)

termasuk didalamnya pertumbuhan ekonomi yang cukup tinggi, memiliki dana yang cukup besar. Tetapi di sisi lain, usaha pengerahan sumber dana dalam negeri untuk membiayai pembangunan menghadapi kendala dalam pembentukan modal baik yang bersumber dari penerimaan pemerintah yaitu ekspor barang dan jasa ke luar negeri, ataupun penerimaan pemerintah melalui instrumen pajak.

Salah satu strategi yaitu dari sektor perbankan dalam menghimpun dana tabungan masyarakat melalui giro, deposito dan tabungan secara efektif dan efisien menyalurkan kepada masyarakat melalui investasi berjangka dengan berasaskan demokrasin ekonomi yang mendukung pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya dalam pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak. (Suyatno, dkk, 1977 : 134).

ekonomi keluarga untuk memenuhi berbagai kebutuhan barang dan jasa. Dari komoditi yang dikonsusmi itulah akan mempunyai kepuasan tersendiri. Oleh karena itu, konsumsi seringkali dijadikan salah satu indikator kesejahteraan keluarga. Kesejahteraan masyarakat adalah tujuan dan cita-cita suatu negara. (Mizkat,2005:127)

Tingkat kesejahteraan suatu negara merupakan salah satu tolak ukur untuk mengetahui keberhasilan pembangunan di negara tersebut dan konsumsi adalah salah satu penunjangnya. Makin besar pengeluaran untuk konsumsi barang dan jasa, maka makin tinggi tahap kesejahteraan keluarga tersebut. Konsumsi rumah tangga berbeda-beda antara satu dengan lainya dikarenakan pendapatan dan kebutuhan yang berbeda-beda pula.

Setiap orang atau keluarga mempunyai skala kebutuhan yang dipengaruhi oleh pendapatan. Kondisi pendapatan seseorang akan mempengaruhi tingkat konsumsinya. Makin tinggi pendapatan makin banyak jumlah barang yang dikonsumsi. Bila konsumsi ingin ditingkatkan sedangkan pendapatan tetap maka terpaksa tabungan yang digunakan maka tabungan akan berkurang.

terpenuhi, kelebihan pendapatan akan digunakan untuk konsumsi bukan makanan. Oleh karena itu motif konsumsi atau pola konsumsi suatu kelompok masyarakat sangat ditentukan pada pendapatan. Atau secara umum dapat dikatakan tingkat pendapatan yang berbeda-beda menyebabkan keanekaragaman taraf konsumsi suatu masyarakat atau individu.

Namun, bila dilihat lebih jauh peningkatan pendapatan tersebut tentu mengubah pola konsumsi anggota masyarakat luas karena tingkat pendapatan yang bervariasi antar rumah tangga sesuai dengan tingkat kebutuhan dan kemampuan mengelolanya. Dengan perkataan lain bahwa peningkatan pendapatan suatu komunitas selalu diikuti bertambahnya tingkat konsumsi semakin tinggi pendapatan masyarakat secara keseluruhan maka makin tinggi pula tingkat konsumsi. (Sayuti, 1989:46-47).

Kemudian hubungan konsumsi dengan pendapatan dijelaskan dalam teori Keynes yang menjelaskan bahwa konsumsi saat ini sangat dipengaruhi oleh

syarat-syarat kredit, standar hidup yang diharapkan, distribusi umur, lokasi geografis (Nanga,2001:110).

Kebutuhan hidup manusia selalu berkembang sejalan dengan tuntutan zaman, tidak sekedar untuk memenuhi kebutuhaan hayatinya saja akan tetapi menyangkut kebutuhan lainya seperti kebutuhan pakaian, rumah, pendidikan, kesehatan, dan lain sebagainya. Adanya pertumbuhan ekonomi yang tidak disertai dengan proses pemerataan akan mengakibatkan terjadinya kesenjangan antar keluarga. Di satu pihak rumah tangga dengan pendapatan yang lebih dari cukup cenderung mengkonsumsi secara berlebih di lain pihak rumah tangga miskin tidak mampu memenuhi kebutuhan dasarnya.

Dari paparan latar belakang diatas dan berdasarkan fenomena yang terjadi, maka penulis berkeinginan untuk melakukan penelitian dengan judul :

“Model Pendekatan Teori Konsumsi Dalam Membuat Proyeksi Potensi Dana Pihak Ketiga (DPK) Pada Bank Umum Di Kota Sur abaya”

1.2 Perumusan Masalah

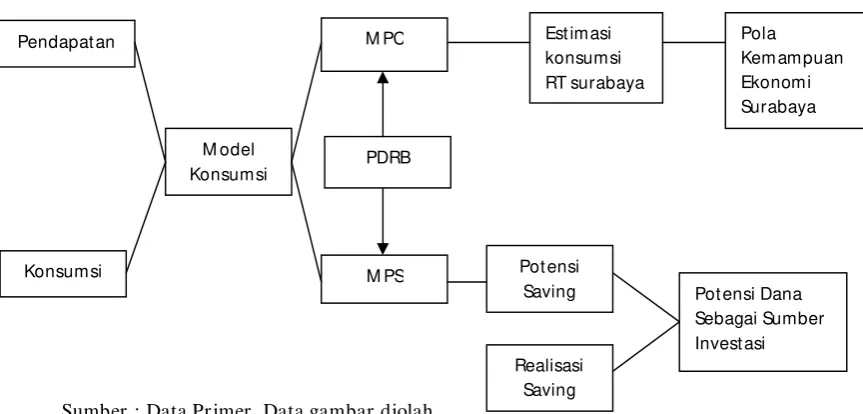

Berdasarkan uraian di atas maka penelitian ini hanya memasukkan unsur pendapatan sebagai variabel yang mempengaruhi pola konsumsi masyarakat Kota Surabaya. Dimana dari pendapatan dan konsumsi masyarakat tersebut memunculkan sisi tabungan dari sisa pola konsumsi yang dikeluarkan, sehingga hal tersebut dapat menjadikan sumber dana investasi yang belum dapat dimanfaatkan. Oleh karena itu pertanyaan penelitian ini adalah :

1. Apakah pendapatan dan konsumsi mempengaruhi minat masyarakat untuk menabung ?

2. Apakah konsumsi adalah faktor yang paling dominan dalam penentuan pola kemampuan ekonomi di Surabaya?

3. Apakah ada dana yang belum ditabung dari sisa konsumsi masyarakat sehingga dapat dimanfaatkan untuk sumber investasi oleh pemerintah atau sektor perbankan?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh pendapatan dan konsumsi terhadap minat masyarakat untuk menabung

2. Untuk mengetahui apakah konsumsi adalah faktor yang paling dominan dalam penentuan pola kemampuan ekonomi di Surabaya

3. Untuk mengatahui Apakah terdapat dana yang belum ditabung dari sisa konsumsi masyarakat sehingga dapat dimanfaatkan untuk sumber investasi oleh pemerintah atau sektor perbankan?

1.4 Manfaat Penelitian

Kegunaan penelitian ini secara umum diharapkan dapat berguna sebagai : a. Bagi peneliti sendiri diharapkan akan dapat mengetahui berbagai macam

pola pendapatan, pola konsumsi dan tabungan yang dapat dimanfaatkan untuk sumber dana investasi

b. Bagi responden diharapkan dapat memberikan bantuan berupa informasi tentang pendapatan, pola konsumsi dan tabungan yang diberikan oleh masing-masing responden sehingga nantinya responden diharapkan dapat mengatur pola konsumsinya.

c. Sebagai aplikasi ilmiah untuk mengetahui dan membuktikan teori-teori yang berkenaan dengan penulisan ini.

2.1 Hasil Penelitian Ter dahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta pengkajian dalam penelitian ini antara lain sebagai berikut :

A. Wibowo (2004 : x)

Dalam peneitian yang berjudul “Faktor – Faktor Yang Mempengaruhi Penghimpunan Dana Masyarakat Pada Bank – Bank Umum Di J awa Timur”. Dengan variabel Suku Bunga Deposito (X1), Inflasi (X2) , PDRB

(X3), Jumlah Kantor Bank (X4), periode sebelum dan sesudah moneter (X5) ,

setelah diuji dengan analisis Regresi Linier Berganda secara simultan variabel bebas berpengaruh secara nyata terhadap variabel terikat. Sedangkan dari pengujian secara parsial, dapat diketahui bahwa variabel Suku Bunga Deposito (X1) berpengaruh negative terhadap Jumlah Penghimpunan Dana

Masyarakat pada Bank – Bank Umum di Jawa Timur (Y). Untuk variabel Inflasi (X2) tidak berpengaruh nyata terhadap Jumlah Penghimpunan Dana

Masyarakat pada Bank – Bank Umum di Jawa Timur. Untuk variabel PDRB (Produk Domestik Regional Bruto) (X3) berpengaruh negative terhadap Jumla

Penghimpunan Dana Masyarakat pada Bank – Bank Umum di Jawa Timur. Untuk variabel Jumlah Kantor Bank (X4) berpengaruh nyata terhadap Jumlah

Sedangkan untuk variabel periode sebelum dan sesudah moneter (X5)

berpengaruh secara nyata terhadap Jumlah Penghimpunan Dana asyarakat pada Bank – Bank Umum di Jawa Timur.

B. Brahmantya (2005 : i)

Dalam penelitian yang berjudul “Analisis Beberapa Fakktor Yang Mempengar uhi J umlah Tabungan Masyarakat Pada Bank Umum di J awa Timur”. Dimana terdapat variabel terikat (Y) yaitu jumlah tabungan, sedangkan variabel bebasnya meliputi Pendapatan Perkapita (X1), Tingkat

Suku Bunga (X2), Jumlah Kantor Bank (X3), dan inflasi (X4). Dari analisis

regresi linier berganda dapat disimpulkan bahwa pengujian parsial terhadap variabel independen pendapatan perkapita dan jumlah kantor bank berpengaruh signifikan, sedangkan tingkat inflasi tidak berpengaruh signifikan terhadap penyerapan jumlah tabungan masyarakat di Jawa Timur. Pengujian variabel independen dalam model (ANOVA) menunjukkan bahwa pendapatan perkapita, tingkat suku bunga, jumlah kantor bank dan inflasi didalam model cukup bermakna memberikan kontribusi pengaruh terhadap jumlah tabungan masyarakat di Jawa Timur.

C. Irawan (2005 : x)

Dalam penelitian yang berjudul “Faktor-Faktor Yang Mempengaruhi Penghimpunan dana Tabungan Pada Bank Umum Pemerintah di Sur abaya”. Secara simultan menunjukkan adanya hubungan yang nyata antara variabel bebas Pendapatan Perkapita (X1), Tingkat Suku Bunga (X2),

Bank Umum Pemerintah di Kota Surabaya. Sedangkan secara parsial, variabel Pendapatan Perkapita (X1) berpengaruh secara nyata terhadap Penghimpunan

dana Tabungan Pada Bank Umum Pemerintah di Kota Surabaya (Y), variabel Tingkat Inflasi (X2) tidak berpengaruh secara nyata terhadap Penghimpunan

Dana Tabungan Pada Bank Umum di Kota Surabaya (Y), dan variabel Jumlah Penduduk (X3) berpengaruh secara nyata terhadap Penghimpunan Dana

Tabungan Pada Bank Umum Pemerintah di Kota Surabaya (Y). D. Pr atama (2006 : x)

Dalam penelitian yang berjudul “Analisis Beberapa Faktor Yang Mempengar uhi Dana Tabungan Masyarakat Pada Bank Umum Di Sur abaya”. Dalam penelitian inin terdapat variabel Pendapatan Perkapita (X1), Tingkat Suku Bunga (X2), Laju Inflasi (X3), dan Tabungan Masyarakat

(Y). Melalui analisis model Cobb-Douglas secara simultan variabel bebas berpengaruh secara nyata terhadap variabel terikat. Sedangkan dari pengujian secara parsial, dapat diketahui bahwa variabel bebas Pendapatan Perkapita (X1) berpengaruh secara nyata terhadap Tabungan Masyarakat (Y). Untuk

variabel bebas Tingkat Suku Bunga (X2) tidak berpengaruh nyata terhadap

Tabungan Masyarakat. Untuk variabel Laju Inflasi (X3) berpengaruh secara

nyata terhadap Dana Tabungan Masyarakat. E. Nur siah Chalid (2010:28)

Dalam penelitian yang berjudul “Analisis Pola Konsumsi Masyarakat di Daerah Riau”. Penelitian ini menggunakan variabel bebas tabungan (X1),

menganalisis pola konsumsi rumah tangga masyarakat Riau. Data yang digunakan adalah data sekunder yang bersumber dari Badan Pusat Statistik Propinsi Riau. Dari data pengeluaran konsumsi dan pendapatan nasional regional Riau tahun 1987-2008 diketahui nilai average propensity to consume

(APC) berkisar antara 0,52-0,74 dan nilai ini cenderung relatif stabil, sedangkan nilai marginal propensity to consume (MPC) berkisar antara 0,17- 0,92 dan relatif berfluktuasi. Fungsi konsumsi yang dibuat berdasarkan data tersebut adalah : C = 94870,28662 + 0,55 Y dari fungsi tersebut diperoleh nilai APC = MPC = 0,55. Studi yang dilakukan ini mendukung studi Kuznets, tetapi tidak mendukung teori Keynes. Berdasarkan data rata-rata pengeluaran perkapita sebulan pada tahun 1990 proporsi pengeluaran konsumsi makanan 65,44% dan bukan makanan 34,56%. Pada tahun 2005 rata-rata proporsi pengeluaran perkapita sebulan untuk makanan 55,77% dan bukan makanan 44,23%. Secara Agregat berdasarkan PDRB menurut penggunaan tahun 2000 - 2008 proporsi pengeluaran konsumsi makanan berldsar antara 33,60% - 39,86% dan proporsi pengeluaran konsumsi bukan makanan berkisar antara 65,55% - 66,40%. Hal ini menunjukkan tingkat kesejahteraan masyarakat Riau relatif baik.

diteliti oleh peneliti terdahulu. Penelitian terdahulu hanya sebagai bahan acuan untuk penelitian dengan judul “Model Pendekatan Teori Konsumsi Dalam Membuat Proyeksi Potensi Dana Pihak Ketiga (DPK) Pada Bank Umum di Kota Surabaya” Variabel bebas yang digunakan dalam penelitian ini adalah pendapatan (X), sedangkan variabel terikat yang digunakan adalah konsumsi (Y). Dari hasil penelitian diatas diperoleh hasil bahwa pendapatan berpengaruh positif yang signifikan terhadap konsumsi. Maksudnya jika pendapatan meningkat maka konsumsi meningkat pula dan masyarakat Surabayar cenderung memperhatikan pendapatan mereka untuk melakukan konsumsi, hal ini sesuai dengan teori J.M. Keynes yang berpendapat bahwa ada hubungan empiris yang stabil antara konsumsi dan pendapatan.

2.2 Tinjauan Teoritis

2.2.1 Tinjauan Umum Tentang Bank 2.2.1.1 Pengertian Bank

Adapun beberapa definisi, batasan atau pengertian mengenai bank yang dikemukakan oleh para penulis dan menurut Undang-Undang tentang Perbankan, sebagai berikut :

1. Menurut Undang-Undang no. 14 tahun 1967 tentang bank. Bank adalah lembaga keuangan yang usaha pokoknya adalah memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang (Suyatno, dkk, 1997 : 1)

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Har ijanto, 1999 : 18)

Dalam pembicaraan sehari-hari bank dikenal sebagai lembaga keuangan yang menerima berbagai jenis simpanan dan mempergunakan dana yang terhimpun di bank terutama untuk pemberian kredit. Istilah bank tidak hanya menyangkut bank umum saja, tetapi juga institusi deposito lain seperti asosiasi simpan dan pinjam (saving and loan associations), bank tabungan bersama

(mutual saving bank), dan serikat kredit (credit unions). Semula bank umum berbeda dengan jenis institusi deposito lainnya tersebut dalam fungsi dan kegiatannya, namun adanya regulasi di bidang keuangan ternyata perbedaannya menghilang. (Puspopranoto, 2004 : 5)

2.2.1.2 Pengertian Bank Umum

Menurut Undang-Undang No. 10 Tahun 1998 Pengertian Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. (Kasmir, 2003:61) a. Bank Umum adalah lembaga keuangan yang menerima deposito atau

2.2.1.3 Usaha-Usaha Bank Umum.

Usaha-usaha Bank Umum meliputi :

1. Menghimpun dana dalam masyarakat dalam bentuk simpanan yang berupa giro,deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lainnya.

2. Memberikan Kredit.

3. Menertibkan surat pengakuan hutang.

4. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

5. Menyediakan tempat untuk menyimpan barang dan surat berharga. 6. Membeli melalui pelelangan agunan baik semua maupun sebagian dalam

hal debitur tidak memenuhi kewajibannya kepada Bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

7. Melakukan kegiatan anjak piutang, usaha kartu kredit dan usaha wali amanat.

8. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah. 9. Melakukan kegiatan lain yang lazim dilakukan oleh bank, sepanjang

tidak bertentangan Undang-Undang dan Peraturan Perundang-undangan. (Har ijanto, 1999 : 25)

2.2.1.4.Tugas dan Fungsi Bank

b. Memberikan kredit (pinjaman) kepada orang atau badan usaha yang membutuhkan.

c. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

(Har ijanto, 1997 : 14)

Tugas-tugas tersebut merupakan aktifitas perbankan yang erat hubungannya dengan dunia perdagangan dan keuangan. Antara tugas dan fungsi pokok perbankan tidak dapat dipisahkan satu sama lain. Fungsi pokok perbankan adalah sebagai alat penarikan dana yang ada di masyarakat baik uang kartal atau tunai maupun uang giral, sebagai penyalur dana masyarakat yang menyediakan jasa perdagangan internasional.

2.2.2 Pengertian Konsumsi

Dalam makro ekonomi, “Konsumsi adalah jumlah seluruh pengeluaran perorangan atau negara untuk barang-barang konsumsi selama satu periode tertentu”. Tegasnya konsumsi menyangkut barang-barang yang digunakan habis, dinikmati atau di makan selama periode bersangkutan. Dalam prakteknya banyak barang-barang konsumsi tersebut umumnya mungkin melebihi periode waktu tersebut seperti baju, tas, baju atau mobil.

alat-alat elektronik, ponsel dan lainya. Ketiga, jasa (services) meliputi pekerjaan yang dilakukan untuk konsumen oleh individu dan perusahaan seperti potong rambut dan berobat ke dokter”. Yang dibelanjakan untuk pembelian barang-barang dan jasa guna mendapatkan kepuasan dan memenuhi kebutuhan.”

Konsumsi merupakan kegiatan menggunakan, mengurangi atau menghabiskan barang dan jasa untuk memenuhi kebutuhan. Berikut pengertian konsumsi menurut para ahli, sebagai berikut:

a. Menur ut Drs. Hananto dan Sukarto T.J

Konsumsi adalah bagian dari penghasilan yang di pergunakan untuk membeli barang-barang atau jasa-jasa guna memenuhi hidup.

b. Menur ut Albert C Mayers

Konsumsi adalah penggunaan barang-barang dan jasa yang langsung dan terakhir guna memenuhi kebutuhan hidup manusia

c. Menur ut ilmu ekonomi

Konsumsi adalah setiap kegiatan memanfaatkan, menghabiskan kebutuhan demi menjaga kelangsungan hidup.

keluarga secara umum bahwa semakin besar pendapatan maka akan semakin besar pula jumlah pengeluaran konsumsinya.

2.2.2.1 Faktor-faktor yang Mempengar uhi Konsumsi

Di pasar, konsumen membeli barang serta jasa yang diperlukan. Barang dan jasa itu berbeda antara pembeli satu dengan pembeli lainnnya. Perbedaan itu mencakup jenis, corak, jumlah, mutu, dan model. Hal ini terjadi oleh karena beberapa faktor yang mempengaruhi konsumen dalam kegiatan konsumsinya. Faktor-faktor yang dimaksud antara lain:

a. Pendapatan

Pendapatan adalah balas jasa yang diterima oleh pemilik factor produksi. Semakin tinggi pendapatan suatu rumah tangga, maka tingkat konsumsinya semakin tinggi. Sebaliknya jika pendapatannya kecil maka konsumsinya juga kecil.

b. Harga Barang dan Jasa

Banyak sedikitnya barang yang akan dikonsumsi tergantung harga barang.

c. Kebiaasaan Konsumen (sikap)

Sikap seseorang mempengaruhi tingkat konsumsi. Jika pola hidupnya boros maka ia cenderung konsumtif.

d. Adat-istiadat

adat istiadat yang bersangkutan itu tumbuh. Dengan demikian perbedaan adat istiadat antardaerah ini tentunya akan mempengaruhi tingkat konsumsi.

e. Mode barang

Mode barang yang lagi ngetrend mempengaruhi orang untuk melakukan konsumsi. Misalnya saat sedang menjadi mode, barang tertentu banyak diminati sehingga selalu laku dipasar. Dengan demikian, mode dapat mempengaruhi tingkat konsumsi.

f. Barang subtitusi

Barang subtitusi (pengganti) pada gilirannya akan

mempengaruhi konsumsi. Jika harga barang jenis A mahal maka kita mencari barang subtitusi dari barang A yang lebih murah. Misalnya, ember plastik merek tertentu naik harganhya. Keadaan ini mendorong para ibu mencari ember plastik merek lain yang lebih murah.

2.2.2.2 Pengeluaran Konsumsi rumah Tangga

Tidak semua transaksi yang dilakukan oleh rumah tangga digolongkan sebagai konsumsi (rumah tangga). Kegiatan rumah tangga untuk membeli rumah digolongkan investasi. Seterusnya sebagai pengeluaran mereka, seperti membayar asuransi dan mengirim uang kepada orang tua (atau anak yang sedang bersekolah) tidak digolongkan sebagai konsumsi karena ia tidak merupakan pembelanjaan terhadap barang atau jasa yang dihasilkan dalam perekonomian (Sukirno 2004:57).

Pengeluaran konsumsi yang dilakukan oleh seluruh rumah tangga dalam perekonomian tergantung kepada pendapatan yang diterima oleh mereka. Makin besar pendapatan mereka, makin besar pula pengeluaran konsumsi mereka. Sifat penting lainya dari konsumsi rumah tangga adalah hanya sebagian saja dari pendapatan yang mereka terima yang akan digunakan untuk pengeluaran konsumsi (Sukirno,1981:104).

Untuk memahami pengeluaran konsumsi, ada baiknya terlebih dahulu memahami beberapa teori tentang pengeluaran konsumsi yang dikemukakan oleh para ahli ekonomi. J.M Keynes dalam tulisannya menyatakan bahwa :

“Konsumsi seseorang akan tergantung pada tingkat pendapatan yang telah diterima ( pendapatan aktual atau absolut ) oleh seseorang atau masyarakat”.

tersebut serupa dengan yang diungkapkan oleh Ando, Modigliani dan Brunberg.

“Menurut mereka, pengeluaran konsumsi akan tergantung dari siklus hidup seseorang pada saat seseorang belum, bekerja, maka untuk membiayai pengeluaran konsumsinya ia akan disubsidi oleh oleh orang tuannya atau hutang. pada saat sudah bekerja ia akan menyisihkan sebagian pendapatannya guna ditabung untuk membayar utang sebelum ia bekerja dan membiayai konsumsi setelah pensiun, seperti telah disebutkan, ia akan memakai tabungannya untuk membiayai konsumsinya”.(Kamaluddin,2009:2).

Sedangkan menurut Milton Friedman ( 1957:14 ) menyatakan bahwa, “konsumsi seseorang tergantung pada pendapatan permanennya (pendapatan yang rutin ia terima setiap periode tertentu ) dan bukan pada pendapatan transiteori (pendapatan yang tak terduga)”.

Jika ahli ekonomi diatas menyatakan bahwa pengeluaran konsumsi sangat dipengaruhi oleh pendapatan absolut atau pendapatan permanennya, maka sedikit berbeda dengan teori J ames Dussenber ry (1949:35) yang menyatakan bahwa : “Pengeluaran konsumsi seseorang bukan tergantung dari pendapatan absolute aktualnya tetapi tergantung dari pendapatan relatifnya”. (Kamaluddin,2009:43)

Karakteristik lain dari pengeluaran konsumsi adalah sekali pengeluaran konsumsi seseorang meningkat, maka tidak mungkin pengeluaran konsumsi tersebut menurun sekalipun pendapatannya menurun.

Dari beberapa teori tersebut maka dapat dikatakan bahwa pengeluaran konsumsi merupakan keseluruhan biaya yang harus dikeluarkan oleh seseorang untuk memenuhi kebutuhannya di mana pengeluaran tersebut tidak hanya dipengaruhi oleh pendapatannya tetapi juga lingkungan atau masyarakat sekitar ia tinggal.

2.2.3 Konsep Kebutuhan Dasar

Bantuan Luar Negeri memang berhasil meningkatkan ekonomi negara yang sedang berkembang tapi jurang kemiskinan antar penduduk tetap melebar dengan kata lain strategi pembangunan yang berorientasi pada pertumbuhan ekonomi belum mampu mengadakan pemerataan pendapatan,mengurangi kemiskinan,dan juga belum dapat menyediakan lapangan pekerjaan yang luas guna mengatasi pengangguran. Kegagalan strategi inilah yang menyebabkan dicarinya strategi baru dan dipilihnya model kebutuhan dasar sebagai dasar upaya pengganti. Kebutuhan dasar merupakan kebutuhan yang sangat penting guna kelangsungan hidup manusia,baik yang terdiri dari kebutuhan atau konsumsi individu maupun kebutuhan pelayanan sosial.

sekunder agar hidup layak sesuai dengan harkatnya sebagai anggota masyarakat (Sumardi dan Ever s,1989:129).

Adapun kehidupan manusia itu bertingkat-tingkat adanya. Pada tingkat pertama primary needs atau kebutuhan primer orang membutuhkan sandang, pangan, papan. Apabila kebutuhan primer ini sudah terpenuhi, maka muncullah dalam pikiran manusia untuk memenuhi secondary needs

(kebutuhan tingkat kedua) yang merupakan kebutuhan akan barang-barang perlu, yang antara lain berupa kebutuhan akan sepatu, pendidikan dan sebagainya. Jika keadaan memungkinkan (bertambah kaya ) muncul keinginan untuk memenuhi kebutuhan tingkat ketiga yang berisi kebutuhan akan barang mewah, kebutuhan tingkat keempat (quartiary needs) yang berisi akan kebutuhan barang-barang yang benar-benar mubadzir (yang sebenarnya tidak diperlukan sama sekali) dan seterusnya.

2.2.3.1 Konsep dan Urutan J enis Pengeluar an Konsumsi Masyarakat

Asumsi dasar tentang pola konsumsi rumah tangga atau individu adalah bahwa setiap rumah tangga atau individu tersebut akan memaksimumkan kepuasanya, kesejahteraanya, kemakmuranya, atau kegunaanya.

Pola konsumsi itu sendiri adalah jumlah persentase dari distribusi pendapatan terhadap masing-masing pengeluaran pangan, sandang , jasa-jasa serta rekreasi dan hiburan. BPS menyatakan kategori adalah pengeluaran makanan, perumahan, pakaian, barang, jasa, dan pengeluaran non konsumsi seperti untuk usaha dan lain-lain pembayaran. Secara terperinci pengeluaran konsumsi adalah semua pengeluaran untuk makanan, minuman, pakaian, pesta atau upacara, barang-barang lama ,dan lain-lain. Yang dilakukan oleh setiap anggota rumah tangga baik itu di dalam maupun di luar rumah, baik keperluan pribadi maupun keperluan rumah tangga (BPS,2007 : 10)

Gambar 1

Daftar Alokasi Pengeluaran Masyarakat

MAKANAN BUKAN MAKANAN

1.Sayur-sayuran 1. Perumahan dan Bahan Bakar 2.Kacang-kacangan 2. Aneka Barang dan Jasa

a. Barang Perawatan badan 8.Makanan Jadi 3. Biaya Pendidikan

9.Minuman Beralkohol 4. Kesehatan

10.Tembakau dan Sirih 5. Pakaian,Alas Kaki Tutup Kepala 11.Padi-Padian 6. Barang-barang Tahan Lama 12.Umbi-Umbian 7. Pajak Dan Premi Asuransi 13.Ikan 8. Keperluan Pesta dan upacara 14.Daging

15.Telur dan Susu

Sumber : Badan Pusat Statistik J awa Timur , Pengeluar an Konsumsi Untuk Penduduk

2.2.3.2 Perbandingan Pola Konsumsi Pangan dan Non Pangan Menur ut J umlah Pendapatan

Pola konsumsi atau pola pengeluaran rumah tangga dapat dijadikan indikator sosial ekonomi rumah tangga sehingga semakin tinggi pengeluaran makanan dari porsi pendapatan maka rumahtangga tersebut dapat dikategorikan miskin. Begitu pula sebaliknya bila porsi pengeluaran untuk bukan makanan tinggi dari pada makanan maka rumah tangga tersebut dikategorikan tidak miskin.

terpenuhi, demikian pula sebaliknya. Hal ini sesuai dengan Hukum Engel yang menyatakan bahwa bila selera tidak berbeda maka persentase pengeluaran untuk makanan akan menurun dengan meningkatnya pendapatan. Selanjutnya Firman (1990:95) menambahkan bahwa semakin besar pengeluaran rumah tangga terutama proporsi bukan makanan maka kondisi ekonomi rumah tangga semakin baik.

2.2.4 Konsumsi dan Fungsi Konsumsi

Konsep konsumsi, yang merupakan konsep yang di Indonesiakan dari bahasa inggris ”Consumtion”. Konsumsi adalah pembelanjaan atas barang-barang dan jasa-jasa yang dilakukan oleh rumah tangga dengan tujuan untuk memenuhi kebutuhan dari orang yang melakukan pembelanjaan tersebut. Teori Konsumsi adalah teori yang mempelajari bagaimana manusia atau konsumen itu memuaskan kebutuhannya dengan pembelian atau penggunaan barang dan jasa. Sedangkan pelaku konsumen adalah bagaimana ia memutuskan berapa jumlah barang dan jasa yang akan dibeli dalam berbagai situasi.

Pembelanjaan masyarakat atas makanan, pakaian, dan barang-barang kebutuhan mereka yang lain digolongkan pembelanjaan atau konsumsi. Barang-barang yang di produksi untuk digunakan oleh masyarakat untuk memenuhi kebutuhannya dinamakan barang konsumsi.(Dumairy, 1996:324)

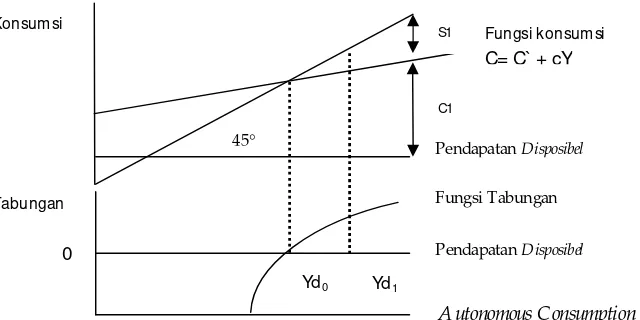

konsumsi dapat dinyatakan dalam persamaan : i. Fungsi konsumsi ialah : C = a + By. Dimana a adalah konsumsi rumah tangga ketika pendapatan nasional adalah 0, b adalah kecondongan konsumsi marginal, C adalah tingkat konsumsi dan Y adalah tingkat pendapatan nasional.

Ada dua konsep untuk mengetahui sifat hubungan antara pendapatan disposebel dengan konsumsi dan pendapatan diposebel dengan tabungan yaitu kosep kecondongan mengkonsumsi dan kecondongan menabung. Kecondongan mengkonsumsi dapat dibedakan menjadi dua yaitu kecondongan mengkonsumsi marginal dan kecondongan mengkonsumsi ratarata. Kencondongan mengkonsumsi marginal dapat dinyatakan sebagai MPC (berasal dari istilah inggrisnya Marginal Propensity to Consume), dapat didefinisikan sebagai perbandingan di antara pertambahan konsumsi (Δ C) yang dilakukan dengan pertambahan pendapatan disposebel (Δ Yd) yang diperoleh. Nilai MPC dapat dihitung dengan menggunakan formula : MPC = Yd . CΔ

Kencondongan mengkonsumsi rata-rata dinyatakan dengan APC (Average Propensity to Consume), dapat didefinisikan sebagai perbandingan di antara tingkat pengeluaran konsumsi (C) dengan tingkat pendapatan disposebel pada ketika konsumen tersebut dilakukan (Yd). Nilai APC dapat dihitung dengan menggunakan formula : APC = Yd.C

Propensity to Save) adalah perbandingan di antara pertambahan tabungan (Δ S) dengan pertambahan pendapatan disposebel (Δ Yd). Nilai MPS dapat dihitung dengan menggunakan formula : MPS = Yd.SΔ .

Kecondongan menabung rata-rata dinyatakan dengan APS (Average Propensity to Save), menunjukan perbandingan di antara tabungan (S) dengan pendapatan disposebel (Yd). Nilai APS dapat dihitung dengan menggunakan formula : APS = Yd.S (Sadono Sukirno, 2003: 94-101).

2.2.4.1 Teori Konsumsi J ohn Maynar d Keynes ( Keynesian Consumption Model )

Dalam teorinya Keynes mengandalkan analisis statistik, dan juga membuat dugaan-dugaan tentang konsumsi berdasarkan introspeksi dan observasi casual. Pertama dan terpenting Keynes menduga bahwa, kecenderungan mengkonsumsi marginal (marginal propensity to consume) jumlah yang dikonsumsi dalam setiap tambahan pendapatan adalah antara nol dan satu. Kecenderungan mengkonsumsi marginal adalah krusial bagi rekomendasi kebijakan Keynes untuk menurunkan pengangguran yang kian meluas. Kekuatan kibijakan fiskal, untuk mempengaruhi perekonomian seperti ditunjukkan oleh pengganda kebijakan fiskal muncul dari umpan balik antara pendapatan dan konsumsi.

kemewahan, sehingga ia barharap orang kaya menabung dalam proporsi yang lebih tinggi dari pendapatan mereka ketimbang si miskin.

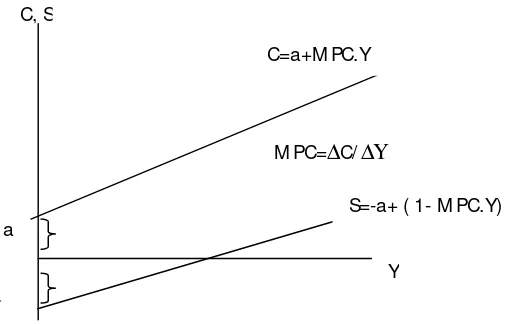

Ketiga, keynes berpendapat bahwa pendapatan merupakan determinan konsumsi yang penting dan tingkat bunga tidak memiliki peranan penting. Keynes menyatakan bahwa pengaruh tingkat bungaterhadap konsumsi hanya sebatas teori. Kesimpulannya bahwa pengaruh jangka pendek dari tingkat bunga terhadap pengeluaran individu dari pendapatannya bersifat sekunder dan relatif tidak penting.Berdasarkan tiga dugaan ini,fungsi konsumsi keynes sering ditulis sebagai C=a+bY, a>0,0 < b < 1 ...(2.1) Keterangan :

C = Pengeluaran untuk konsumsi

a = Besarnya konsumsi pada tingkat pendapatan nol

b = Besarnya tambahan konsumsi karena tambahan pendapatan atau MPC Y = Pendapatan untuk rumah tangga individu

(N.G Mankiw, 2003 : 425-426)

Gambar 2

Kur va Fungsi Konsumsi Keynes

C (konsumsi)

Y (pendapat an) Y=C

C0

0

C

Sumber : Teor i Konsumsi Keynes

Pada Gambar 2 fungsi konsumsi Keynes tidak melalui titik 0 tetapi melalui titik C0. Konsekuensinya adalah apabila pendapatan nasional meningkat akan memberikan dampak penurunan terhadap APC. Jika hal ini terjadi maka dalam fungsi konsumsi Keynes akan terlihat pertama, peningkatan pendapatan masih diikuti oleh peningkatan konsumsi, kedua, pada saat garis konsumsi C memotong garis 0Y maka peningkatan pendapatan akan diiringi penurunan APC.

Secara singkat di bawah ini beberapa catatan mengenai fungsi konsumsi Keynes :

a) Variabel nyata adalah bahwa fungsi konsumsi Keynes menunjukkan hubungan antara pendapatan nasional dengan pengeluaran konsumsi yang keduanya dinyatakan dengan menggunakan tingkat harga konstan.

b) Pendapatan yang terjadi disebutkan bahwa pendapatan nasional yang menentukan besar kecilnya pengeluaran konsumsi adalah pendapatan nasional yang terjadi atau current national income.

c) Pendapatan absolute disebutkan bahwa fungsi konsumsi Keynes variabel pendapatan nasionalnya perlu diinterpretasikan sebagai pendapatan nasional absolut, yang dapat dilawankan dengan pendapatan relatif, pendapatan permanen dan sebagainya.

2.2.4.2 Teori Konsumsi dengan Hipotesis Pendapatan Per manen (Milton Fr iedman)

Teori dengan hipotesis pendapatan permanen dikemukakan oleh M Friedman. Menurut teori ini pendapatan masyarakat dapat digolongkan menjadi 2 yaitu pendapatan permanen (permanent income) dan pendapatan sementara (transitory income). Pengertian dari pendapatan permanen adalah :

a) Pendapatan yang selalu diterima pada setiap periode tertentu dan dapat diperkirakan sebelumnya, misalnya pendapatan dari gaji, upah.

b) Pendapatan yang diperoleh dari semua faktor yang menentukan kekayaan seseorang (yang menciptakan kekayaan). Pengertian pendapatan sementara adalah pendapatan yang tidak bisa diperkirakan sebelumnya. (Guritno Mangkoesoebroto, 1998: 72).

Friedman menganggap pula bahwa tidak ada hubungan antara pendapatan sementara dengan pendapatan permanen, juga antara konsumsi sementara dengan konsumsi permanen, maupun konsumsi sementara dengan pendapatan sementara. Sehingga MPC dari pendapatan sementara sama dengan nol yang berarti bila konsumen menerima pendapatan sementara yang positif maka tidak akan mempengaruhi konsumsi. Demikian pula bila konsumen menerima pendapatan sementara yang negatif maka tidak akan mengurangi konsumsi. (Supar moko, 1991: 70).

Di mana:

Cp = Konsumsi permanen Yp = Pendapatan permanen

k = Angka konstanta yang menunjukkan bagian pendapatan permanen yang dikonsumsi, ini berarti 0 < k < 1

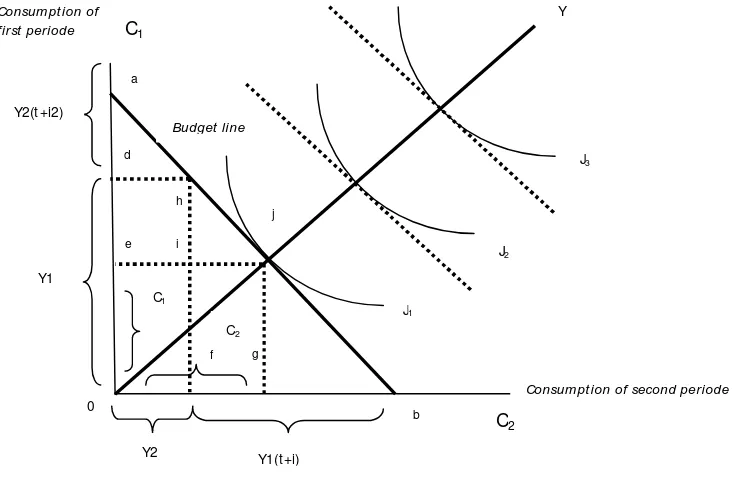

Secara grafis fungsi konsumsi dengan hipotesis pendapatan permanen ditunjukkan seperti pada Gambar berikut:

Gambar 3

Kur va Fungsi Konsumsi dengan Permanent Income Hypothesis

Kurva diatas menunjukkan gambar indifference curves dan budget line. Konsumen ingin memperoleh kepuasan yang maksimum dengan mengkonsumsi barang sesuai dengan anggarannya. Kepuasan maksimum akan tercapai saat kemiringan kurva indiferen (slope indifference curves) sama Y2(t +i2)

Budget line

Consumpt ion of second periode Consumpt ion of

Sumber : Reksopr ayitno, 2000: 155

dengan garis anggaran (budget line). Dalam teori perilaku konsumen,

indifference curves menggambarkan dua barang yang dikonsumsi, dalam teory Permanent Income Hypotesis dua barang yang dikonsumsi tersebut ditukar dengan konsumsi pada periode pertama dan konsumsi pada periode kedua.

Budget line diumpamakan sebagai garis pendapatan.

Ada tiga faktor yang mempengaruhinya, yaitu pendapatan pada periode pertama, pendapatan pada periode kedua dan tingkat bunga. Pada kurva diatas dapat dilihat bahwa:

1. OA = OB = Jumlah total pendapatan untuk periode satu dan periode kedua 2. OD = Pendapatan periode pertama

3. AD = Pendapatan periode kedua yang didiscount 4. OF = Pendapatan periode kedua

5. FB = Pendapatan periode pertama yang ditambah bunga (i).

6. Pada saat pendapatan periode pertama Y1, konsumen mengkonsumsi barang pada periode satu sebesar C1. Sisanya DE disimpan. Pada periode kedua, ketika pendapatan hanya mencapai Y2, agar kepuasan maksimum, ia akan mengkonsumsi sebesar C2.

8. Dengan kata lain, hipotesis Friedman menjelaskan bahwa konsumsi pada saat ini tidak tergantung pada pendapatan saat ini tetapi lebih pada

Expected Normal Income (rata-rata pendapatan normal) yang disebut sebagai permanent income)

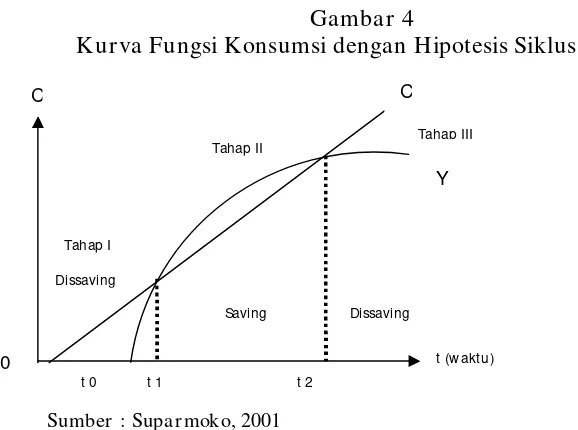

2.2.4.3 Teori Konsumsi dengan Hipotesis Siklus Hidup

Teori dengan hipotesis siklus hidup dikemukaan oleh Franco Modigliani. Franco Modigliani menerangkan bahwa pola pengeluaran konsumsi masyarakat mendasarkan kepada kenyataan bahwa pola penerimaan dan pola pengeluaran konsumsi seseorang pada umumnya dipengaruhi oleh masa dalam siklus hidupnya.

Karena orang cenderung menerima penghasilan atau pendapatan yang rendah pada usia muda, tinggi pada usia menengah dan rendah pada usia tua, maka rasio tabungan akan berfluktuasi sejalan dengan perkembangan umur mereka yaitu orang muda akan mempunyai tabungan negatif (dissaving),

orang berumur menengah menabung dan membayar kembali pinjaman pada masa muda mereka, dan orang usia tua akan mengambil tabungan yang dibuatnya di masa usia menengah.

Selanjutnya Modigliani menganggap penting peranan kekayaan (assets)

hanya orang yang sudah pensiun saja. Apabila terjadi kenaikan dalam nilai kekayaan, maka konsumsi akan meningkat atau dapat dipertahankan lebih lama. Akhirnya hipotesis siklus kehidupan ini akan berarti menekan hasrat konsumsi, menekan koefisien pengganda, dan melindungi perekonomian dari perubahan-perubahan yang tidak diharapkan, seperti perubahan dalam investasi, ekspor, maupun pengeluaran-pengeluaran lain. (Supar moko, 1991: 73-74

Gambar 4

Kur va Fungsi Konsumsi dengan Hipotesis Siklus Hidup

Bagian I adalah umur 0 sampai dengan t0 seseorang mengalami dissaving dimana orang tersebut belum memiliki pendapatan akan tetapi ia perlu konsumsi. Umur t0 sampai t1, orang masih melakukan dissaving karena konsumsi yang lebih besar daripada pendapatan. Bagian II adalah umur t1 sampai dengan t2 seseorang mengalami saving dimana pendapatan lebih besar daripada konsumsi. Untuk bagian III adalah umur t2 dimana orang kembali melakukan dissaving. Ia tidak cukup lagi menghasilkan pendapatan yang cukup untuk menutupi pengeluaran.

C

Fungsi konsumsi dari teori ini adalah C = aW, a adalah MPC yang nilainya tergantung dari umur, selera, dan tingkat bunga, sedangkan W dipengaruhi oleh nilai sekarang penghasilan dari kekayaan, nilai sekarang penghasilan dari balas jasa kerja, dan nilai sekarang penghasilan dari upah yang diharapkan diterima seumur hidup.

Secara spesifik fungsi konsumsinya sebagai berikut:

= + + ( − 1)

Di mana C adalah pengeluaran konsumsi, a adalah MPC, A adalah kekayaan, YL adalah penghasilan dari kerja, YLE adalah penghasilan yang diharapkan seumur hidup sejak tahun ini, dan T adalah sisa umur seseorang dihitung dari saat ini

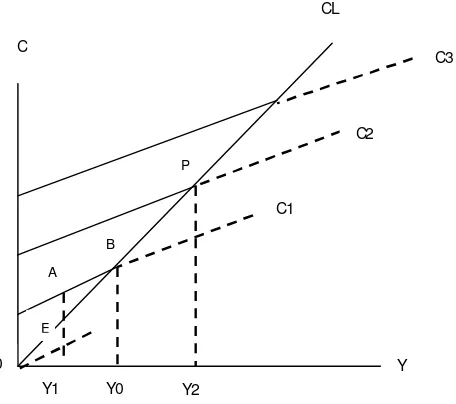

2.2.4.4 Teori Konsumsi dengan Hipotesis Pendapatan Relatif

James Dusenberry mengemukakan bahwa pengeluaran konsumsi suatu masyarakat ditentukan terutama oleh tingginya pendapatan tertinggi yang pernah dicapainya. Pendapatan berkurang, konsumen tidak akan banyak mengurangi pengeluaran untuk konsumsi. Untuk mempertahankan tingkat konsumsi yang tinggi, terpaksa mengurangi besarnya saving. Apabila pendapatan bertambah maka konsumsi mereka juga akan betambah, tetapi brtambahnya tidak terlalu besar. Sedangkan saving akan bertambah besar dengan pesatnya.

bertambahnya saving tidak begitu cepat. (Soediyono Reksoprayitno,

2000:157). Dalam teorinya, Dusenberry menggunakan dua asumsi yaitu:

a) Selera sebuah rumah tangga atas barang konsumsi adalah

interdependen. Artinya pengeluaran konsumsi rumah tangga

dipengaruhi oleh pengeluaran yang dilakukan oleh orang sekitarnya.

b) Pengeluaran konsumsi adalah irreversibel. Artinya pola pengeluaran

seseorang pada saat penghasilan naik berbeda dengan pola pengeluaran

pada saat penghasilan mengalami penurunan.(Guritno

Mangkoesoebroto, 1998: 70).

Bentuk fungsi konsumsi masyarakat menurut Duesenberry adalah sebagai

berikut: C / Yt = f [ Y / Y*] ………...(2.3)

Yt = pendapatan pada tahun t

Y* = pendapatan tertinggi yang pernah dicapai pada masa lalu

Gambar 5

Kurva Fungsi Konsumsi dengan Hipotesis Pendapatan Relatif

A

CL menunjukkan besarnya pengeluaran konsumsi jangka panjang.

Apabila pendapatan sebesar OYo, maka besarnya pengeluaran konsumsi yang

terjadi adalah BYo, apabila pendapatan mengalami penurunan dari OY0

menjadi OY1, maka pengeluaran konsumsi tidak langsung turun ke titik E

pada kurva pengeluaran jangka panjang (C) namun ke titik A pada kurva

pengeluaran konsumsi jangka pendek C1. Dalam hal ini pada saat terjadinya

penurunan pendapatan, pengeluaran konsumsi rumah tangga tidak turun

drastis melainkan bergerak turun secara perlahan.

Dari pengamatan yang dilakukan Duesenberry mengenai pendapatan

relatif secara memungkinkan terjadi suatu kondisi yang demikian, apabila

seseorang pendapatannya mengalami kenaikan maka dalam jangka pendek

tidak akan langsung menaikkan pengeluaran konsumsi secara proporsional

dengan kenaikan pendapatan, akan tetapi kenaikan pengeluaran konsumsinya

lambat karena seseorang lebih memilih untuk menambah jumlah tabungan

(saving), dan sebaliknya bila pendapatan turun seseorang tidak mudah terjebak

dengan kondisi konsumsi dengan biaya tinggi (high consumption).

2.2.4.5 Variasi Hubungan antara Konsumsi, Tabungan dan Pendapatan

dalam Teori Makro Ekonomi (Model Perekonomian Tertutup

Sederhana)

Dalam teori makro ekonomi dikenal berbagai variasi tentang model fungsi

konsumsi. Fungsi konsumsi yang paling dikenal dan sangat sering ditemukan

dalam buku-buku makro ekonomi adalah fungsi konsumsi Keynesian, yaitu:

Atau, C = f (Y-T) ...(2.5)

Persamaan ini menyatakan bahwa konsumsi adalah fungsi dari disposable

income. Hubungan antara konsumsi dan disposable income disebut

consumption function (Mankiw, 2003:10).

Keynes menyatakan bahwa pengeluaran konsumsi masyarakat tergantung

(berbanding lurus) dengan tingkat pendapatannya. Secara lebih spesifik,

Keynes memasukkan komponen MPC ke dalam persamaan konsumsinya

seperti yang telah diuraikan pada persamaan (2.1) sebelumnya. Teori daur

hidup (life-cycle) yang terutama dikembangkan oleh Franco Modigliani,

melihat bahwa individu merencanakan perilaku konsumsi dan tabungan

mereka untuk jangka panjang dengan tujuan mengalokasikan konsumsi

mereka dengan cara terbaik yang mungkin selama masa hidup mereka.

Tabungan dipandang sebagai akibat dari keinginan individu untuk

menjamin konsumsi di hari tua. Fungsi konsumsi yang dikembangkan

berdasarkan teori daur hidup adalah:

C = aWR + cYL ...(2.6)

di mana WR merupakan kekayaan riil, a adalah kecenderungan

mengkonsumsi marjinal dari kekayaan, YL merupakan pendapatan tenaga

kerja dan c adalah kecenderungan mengkonsumsi marjinal dari pendapatan

tenaga kerja. Milton Friedman dengan teori pendapatan permanennya

mengemukakan bahwa orang menyesuaikan perilaku konsumsi mereka

dengan kesempatan konsumsi permanen atau jangka panjang, dan bukan

2004:35). Dalam bentuk yang paling sederhana, hipotesis pendapatan

permanen dari perilaku konsumsi berpendapat bahwa konsumsi itu adalah

proporsional terhadap pendapatan permanen, yaitu:

C = cYP ...(2.7)

di mana YP merupakan pendapatan permanen. Dari persamaan (2.7),

konsumsi bervariasi menurut proporsi yang sama dengan pendapatan

permanen. Kenaikan 5% dalam pendapatan permanen akan menaikkan

konsumsi sebesar 5%. Lebih jauh hipotesis Friedman menjelaskan bahwa

konsumsi pada saat ini tidak tergantung pada pendapatan saat ini tetapi pada

rata-rata pendapatan normal (expected normal income). Bentuk lain fungsi

konsumsinya adalah:

C = f (YP,i)...(2.8)

di mana YP adalah permanent income dan i adalah real interest rate. Berbagai

teori modern tentang konsumsi lebih jauh mengkombinasikan pembentukan

ekspektasi melalui pendekatan pendapatan permanen dan pendekatan daur

hidup yang menggunakan variabel kekayaan dan demografis (Dornbusch and

Fisher, 2004:35-40). Suatu fungsi konsumsi modern yang disederhanakan

akan menjadi:

C = aWR + bθYD + b(1 – θ) YD-1 ...(2.9)

di mana WR adalah kekayaan riil, YD adalah pendapatan disposable tahun ini,

YD-1 adalah pendapatan disposable tahun lalu. Persamaan (2.9)

memperlihatkan peranan kekayaan yang mempunyai pengaruh penting

Konsumsi adakalanya tidak sesuai dengan yang diharapkan, hal ini terjadi

karena keterbatasan anggaran. Fisher mencoba membuat persamaan yang

menganalisis tentang batas anggaran untuk konsumsi pada dua periode, yaitu:

pada periode pertama, tabungan sama dengan pendapatan dikurangi konsumsi:

S = Y1 – C1 ... (2.10)

dalam periode kedua, konsumsi sama dengan akumulasi tabungan (termasuk

bunga tabungan) ditambah pendapatan periode kedua, yaitu:

C2 = (1 + r)S + Y2 ...(2.11)

di mana r adalah tingkat bunga riil, variabel S menunjukkan tabungan atau

pinjaman dan persamaan ini berlaku dalam kedua kasus. Jika konsumsi pada

periode pertama kurang dari pendapatan periode pertama, berarti konsumen

menabung dan S lebih besar dari nol. Jika konsumsi periode pertama melebihi

pendapatan periode pertama, konsumen meminjam dan S kurang dari nol.

Untuk menderivasi batas anggaran konsumen, maka kombinasi persamaan

(2.10) dan persamaan (2.11) menghasilkan persamaan:

C2 = (1 + r) (Y1 – C1) + Y2 ...(2.12)

persamaan ini menghubungkan konsumsi selama dua periode dengan

pendapatan dalam dua periode.

Dalam hubungan konsumsi dan tabungan, pendapatan disposable yang

diterima rumah tangga sebagian besar digunakan untuk konsumsi, sedangkan

sisanya ditabung. Kita juga dapat mengatakan setiap tambahan penghasilan

disposable akan dialokasikan untuk menambah konsumsi dan tabungan.

disebut kecenderungan menabung marginal (Marginal Propensity to Save

/MPS), sedangkan rasio antara tingkat tabungan dengan disposable disebut

kecenderungan menabung rata-rata (Average Propensity to Save / APS.

Rumus dalam model perekonomian tertutup sederhana :

Y = C + S

MPS = 1 – MPC

APS = 1 - APC

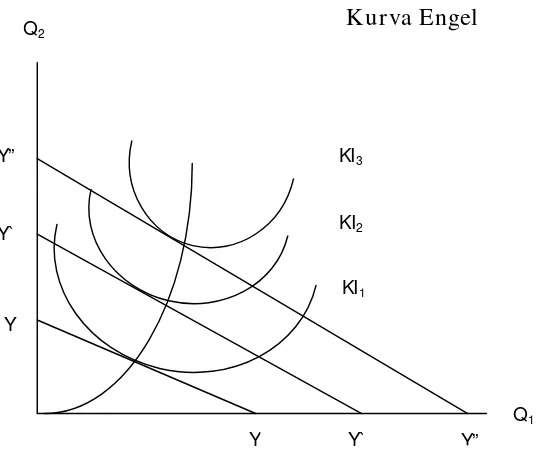

2.2.5 Teori Engel

Engel (1857:20) melakukan studi tentang prilaku konsumsi rumah tangga

terhadap 153 rumah tangga di Belgia. Engel menetapkan lima jenis konsumsi

yangumumnya dilakukan rumah tangga, yaitu konsumsi makanan, sandang,

perumahan (termasuk penerangan dan bahan bakar minyak), jasa (meliputi

pendidikan, kesehatandan perlindungan hukum) dan rekreasi. Terhadap

konsumsi makanan, peningkatan pendapatan tidak diikuti dengan peningkatan

permintaan yang progresif. Berdasarkan hal tersebut dan dengan asumsi harga

makanan yang dibayar rumah tangga adalah sama, maka Engel menyimpulkan

bahwa pangsa pengeluaran makanan terhadap pengeluaran rumah tangga akan

semakin berkurang dengan meningkatnya pendapatan disebut juga dengan

Gambar 6 Kurva Engel

Sumber : http://www.scr ibd.com/doc/84892283/2/Teor i-Engel (Nicholson, 1992)

Hukum Engel dapat dijelaskan dengan Kurva Engel seperti ditunjukkan

Gambar Kurva Engel berdasarkan asumsi harga barang tetap, peningkatan

kesejahteraan penduduk yang ditunjukkan oleh garis anggaran dan kurva

indeferen yang bergeser ke kanan atas akan meningkatkan konsumsi barang

dengan proporsiyang semakin berkurang untuk makanan (Q1) dan proporsi

yang semakin meningkatuntuk bukan makanan (Q2). Karena harga barang

diasumsikan tetap maka pangsa pengeluaran untuk belanja makanan yang

merupakan barang normal akan semakinberkurang.Menurut Engel, pangsa

pengeluaran makanan rumah tangga miskin lebihbesar dari rumah tangga

kaya, sehingga pangsa pengeluaran makanan terhadappengeluaran total dapat

dijadikan indikator tidak langsung terhadap kesejahteraan.

Y Y` Y”

Y Y` Y”

KI1

KI2

KI3

Q1

2.2.6 Pengertian Pendapatan Per kapita

Pendapatan perkapita merupakan merupakan personal income dimana

pendapatan yang diterima rumah tangga dan bisnis non perusahaan. Nilainya

diperoleh dengan membagi nilai Produk Domestik Regional Bruto (PDRB)

suatu tahun tertentu dengan jumlah penduduk pada tahun tersebu. (Mankiw,

2003 : 10)

Dengan adanya pendapatan perkapita sering suatu negara mengharap

pembangunan ekonomi yang terus berkembang dari tahun ke tahun, sebab

dengan adanya pendapatan perkapita suatu negara dapat membandingkan

tingkat kesejahteraan masyarakat, serta dapat membandingkan laju

perkembangan ekonomi yang telah dicapai oleh negara dari masa ke masa.

Menurut Sukirno (2002 : 417), Pengertian pendapatan perkapita adalah

pendapatan rata-rata penduduk, oleh sebab itu untuk memperoleh pendapatan

perkapita pada suatu tahun, yang harus dilakukan adalah membagi pendapatan

nasional pada tahun itu dengan jumlah penduduk pada tahun yang sama.

Jadi dapat disimpulkan dari uraian diatas bahwa rata-rata pendapatan

penduduk yang menyangkut semua penduduk, baik anak-anak maupun

dewasa. Maka apabila jumlah penduduk suatu negara selalu bertambah

melebihi kenaikan pendapatan nasional, maka pendapatan perkapita negara

tersebut menjadi rendah. Demikian sebaliknya apabila jumlah penduduk di

suatu negara lebih kecil dari kenaikkan pendapatan nasional, maka pendapatan

Dengan adanya pendapatan perkapita dapat diketahui bahwa makin tinggi

pendapatan perkapita suatu negara, maka makin kecil peranan sektor pertanian

dalam menyediakan kesempatan kerja, akan tetapi sebaliknya sektor industry

makin penting peranannya dalam menampung tenaga kerja. Untuk lebih

jelasnya, pengertian pendapatan perkapita adalah pendapatan rata-rata

penduduk suatu negara tertentu pada waktu tertentu. (Sukirno, 2002 : 21)

Menurut Keynes, jika tingkat pendapatan rendah tabungan masyarakat

akan mengalami keadaan negatif, ini berarti masyarakat menggunakan

tabungannya untuk membiayai kehidupan sehari-hari, baru setelah pendapatan

perkapita melebihi pendapatan awal yang diterima masyarakat maka

masyarakat akan menabung sebagian dari pendapatannya atau dengan kata

lain kemampuan masyarakat untuk menabung mengalami peningkatan.

(Sukirno, 2002 : 77)

Pengertian lain dengan pendapatan perkapita adalah pendapatan rata-rata

tiap jiwa dalam suatu wilayah yang diperoleh dengan membagi jumlah total

produksi barang dan jasa yang dihasilkan penduduk dalam suatu wilayah

tertentu dalam satu tahun dengan jumlah penduduk wilayah tersebut pada

tahun yang bersangkutan.

2.2.6.1 Fungsi Pendapatan Per kapita

Tingkat perkembangan pendapatan perkapita yang dicapai seringkali

digunakan sebagai ukuran dari kesuksesan ekonomi yang pesat, disamping

kegunaannya ini, pendapatan perkapita mempunyai beberapa kegunaan lain.

1. Untuk membandingkan tingkat kesejahteraan masyarakat

2. Untuk membandingkan laju perkembangan ekonomi yang dicapai oleh

berbagai negara di dunia ini dari masa ke masa. (Harijanto, 1999 : 21)

Dalam kegunaan data pendapatan perkapita sebagai bahan untuk menjadi

dasar perbandingan tingkat kesejahteraan masyarakat dan laju tingkat

pembangunan ekonomi berbagai negara, nilai pendapatan perkapita tidak lagi

dinyatakan dalam mata uang dollar Amerika Serikat. Data pendapatan

perkapita dari berbagai negara yang telah dinyatakan dalam dollar Amerika

Serikat tersebut, selanjutnya diperbandingkan untuk menunjukkan perbedaan

tingkat kesejahteraan ekonomi diantara penduduk negara-negara tersebut.

Jika yang diinginkan adalah membandingkan tingkat laju pertumbuhan

ekonomi pada suatu angka waktu tertentu untuk setiap negara paling sedikit

harus tersedia data pendapatan perkapita dari tahun permulaan dan tahun

terakhir dari jangka masa tersebut.

2.2.6.2 Hubungan Antara Pendapatan Perkapita Dengan J umlah Tabungan

Masyarakat

Tingkat pendapatan yang rendah, tabungan masyarakat akan mengalami

negatif, keadaan ini berarti menggunakan tabungan di masa lalu untuk

membiayai hidupnya, baru setelah pendapatan melebihi pendapatan awal

maka masyarakat menabung sebagian dari pendapatannya. (Sukirno, 2002 :

77)

Apabila seseorang menerima pendapatannya dari hasilnya bekerja maka

setelah dikurangi dengan segala kewajibannya. Dalam hal itu, setiap

pendapatan niscaya akan dikeluarkan untuk keperluan konsumsi, sedangkan

sisanya jika memang masih ada tersisa akan ditabung. (Samuelson, 1996 : 95)

Menurut teori Keynes, menganggap bahwa pendapatan (Y) sebagai jumlah

pengeluaran-pengeluaran untuk dikonsumsi (C) dan tabungan (S). Dengan

demikian dapat dicapai suatu persamaan, yaitu :

Y = C + S, maka S = Y – C

Berdasarkan rumus diatas dapat ditarik kesimpulan sebagai berikut :

a) Pada pendapatan yang sangat rendah, konsumsi akan melebihi pendapatan

dan konsumsi yang melebihi pendapatan rill ini akan dibiayai oleh

tabungannya pada masa lalu.

b) Pada tingkat pendapatan yang tinggi, tidak semua pendapatan yang

diterima digunakan untuk konsumsi. Sebagian pendapatan tersebut akan

ditabung. (Sukirno, 2005 : 97)

Pertumbuhan ekonomi berarti perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat. (Sukirno,

2002 : 10)

Apabila pertumbuhan ekonomi meningkat, maka tingkat pendapatan dan

kemakmuran rakyat juga akan mengalami peningkatan. Hal ini aka

berpengaruh pada tingkat konsumsi masyarakat dan juga akan mempengaruhi

kebutuhan telah terpenuhi, maka masyarakat juga akan meningkatkan

tabungan mereka.

2.2.6.3 Pengaruh Pendapatan Terhadap Pola Konsumsi Rumah Tangga

Dalam penelitianya “Hubungan antara konsumsi dan pendapatan

nasional” sendiri saling berhubungan. Hal ini didasarkan kondisi yang terjadi

bahwa konsumsi tergantung pada persepsi masyarakat terhadap pendapatan

permanen (pendapatan masyarakat dalam hidupnya) dari pada pendapatan

yang dibelanjakan yang mereka peroleh pada saat ini dalam kondisi ekonomi

mengalami kemajuan, konsumsi akan cenderung tertinggal oleh naiknya

tingkat pendapatan sementara pada masa ekonomi mengalami kemunduran,

tingkat konsumsi tidak akan turun secepat tingkat pertumbuhan pendapatan”.

Teori Engel’s yang menyatakan bahwa : “ Semakin tinggi tingkat

pendapatan keluarga semakin rendah persentasi pengeluaran untuk konsumsi

makanan “ (Sumarwan ,1993 : 201-210). Berdasarkan teori klasik ini, maka

keluarga bisa dikatakan lebih sejahtera bila persentasi pengeluaran untuk

makanan jauh lebih kecil dari persentasi pengeluaran untuk bukan makanan.

Artinya proporsi alokasi pengeluaran untuk pangan akan semakin kecil

dengan bertambahnya pendapatan keluarga, karena sebagian besar dari

pendapatan tersebut dialokasikan pada kebutuhan non pangan.

Berbagai upaya perbaikan gizi biasanya berorientasi pada tingkat

pendapatan. Seiring makin meningkatnya pendapatan, maka kecukupan akan

makanan dapat terpenuhi. Dengan demikian pendapatan merupakan faktor

kecilnya pendapatan rumah tangga tidak lepas dari jenis pekerjaan ayah dan

ibu serta tingkat pendidikannya (Soekir man, 1991 : 47).

Pada rumah tangga dengan pendapatan rendah, 60-80 % dari

pendapatannya dibelanjakan untuk makanan. Elastisitas pendapatan untuk

makanan yang digambarkan dari persentase perubahan kebutuhan akan

makanan untuk tiap 1 % perubahan pendapatan, lebih besar pada rumah

tangga yang miskin dibandingkan pada rumah tangga kaya (Soekir man, 1991

: 47).

Penelitian Crotty, dkk (1989 : 216) menunjukkan bahwa pada rumah

tangga dengan tingkat pendapatan rendah di Australia mengalokasikan

uangnya dalam jumlah yang sedikit untuk bahan makanan seperti gandum,

produk susu, buah dan sayuran.Pengeluaran rumah tangga sebagai proksi dari

pendapatan mempengaruhi tingkat konsumsi rumah tangga. Semakin besar

pengeluaran total mengakibatkan konsumsi energi rumah tangga juga

bertambah dengan kata lain apabila pengeluaran total rumah tangga bertambah

maka pertambahan tersebut digunakan untuk memenuhi kekurangan konsumsi

energi (Arifin dan Sudaryanto,1991 : 81).

Upaya pemenuhan konsumsi makanan yang bergizi berkaitan erat dengan

daya beli rumah tangga. Rumah tangga dengan pendapatan terbatas, kurang

mampu memenuhi kebutuhan makanan yang diperlukan tubuh, setidaknya

keanekaragaman bahan makan kurang bisa dijamin karena dengan uang yang

terbatas tidak akan banyak pilihan. Akibatnya kebutuhan makanan untuk

2.2.7 Produk Domestik Regional Bruto (PDRB)

Menurut definisi Produk Domestik Regional Bruto (PDRB) adalah total

nilai produksi barang dan jasa yang diproduksi di suatu wilayah (regional)

tertentu biasanya dalam satu tahun. (Data : Badan Pusat Statistik)

Produk Domestik Regional Bruto (PDRB) adalah sejumlah nilai tambah

produksi yang ditimbulkan oleh berbagai sektor atau lapangan usaha yang

melakukan kegiatan usahanya di suatu daerah atau regional tanpa memilih atas

faktor produksi. (Anwar, 1992 : 163)

Dari penjelasan diatas, maka dapat disimpulkan bahwa Produk Domestik

Regional Bruto (PDRB) merupakan jumlah nilai tambah atau jumlah nilai

barang atau jasa akhir yang dihasilkan oleh seluruh unit usaha dalam suatu

daerah pada satu tahun.

Menurut Sadono Sukirno Produk Domestik Regional Bruto adalah

merupakan nilai dari seluruh barang dan jasa yang diproduksi dalam waktu

satu tahun di suatu wilayah tertentu tanpa membedakan kepemilikan faktor

produksi, tapi lebih memerlukan keberadaan faktor produksi yang digunakan

dalam proses produksi itu.

Menurut H. Saberan (2002 : 5) Produk Domestik Regional Bruto adalah

nilai tambah yang mampu diciptakan berbagai aktivitas ekonomi dalam suatu

wilayah.

2.2.7.1 Pembagian Produk Domestik Regional Bruto (PDRB)

a. Menurut Dumairy (1996 : 38) Produk Domestik Regional Bruto ditinjau dari