(Studi Kasus pada Home Industry Pembuatan Spring Bed di

Wilayah Kabupaten Sidoarjo)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

Jurusan Akuntansi

Oleh : Ranya Sentika 1013010115/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

(Studi Kasus pada Home Industry Pembuatan Spring Bed di Wilayah Kabupaten Sidoarjo)

SKRIPSI

Diajukan oleh : Ranya Sentika 1013010115/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

KEUANGAN PADA INDUSTRI KECIL RUMAHAN

(Studi Kasus pada Home Industry Pembuatan Spring Bed di Wilayah Kabupaten Sidoarjo)

Disusun oleh : Ranya Sentika 1013010115/FEB/EA

Telah dipertahankan di hadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 28 Maret 2014

Pembimbing Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Sri Hastuti, M.Si Dra. Ec. Sri Hastuti, M.Si

NIP. 19560318 198803 2001

Sekretaris

Dra. Ec. Siti Sundari, M.Si Anggota

Rina Moestika, SE, MM

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

(Studi Kasus pada Home Industry Pembuatan Spring Bed di Wilayah

Industri kecil dan rumahan saat ini sangat berperan dalam pembangunan ekonomi di Indonesia. Sektor ini mempunyai peranan penting dalam perekonomian nasional maupun daerah. Umumnya para pemilik industri kecil rumahan ini beranggapan bahwa pencatatan tersebut terlalu rumit untuk dilaksanakan dan hanya melakukan perhitungan secara kasar. Faktor accountability sangat di perlukan jika para pemilik industri ini menginginkan usahanya lebih maju dengan pengajuan kredit kepada bank atau lembaga perkreditan lainnya.

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi kasus. Penelitian ini memerlukan interaksi antara peneliti dengan obyek penelitian yang bersifat interaktif untuk memahami realitas obyek. Teknik yang digunakan adalah wawancara mendalam terhadap para informan secara tertulis dan observasi terhadap tindakan dalam penerapan sistem akuntansi. Teknik dokumentasi dilakukan untuk mendapatkan bukti – bukti penelitian yang dapat dipertanggung jawabkan. Analisis data, di lakukan pada saat pengumpulan data berlangsung dan setelahnya dilakukan dalam periode tertentu.

Dari hasil analisis data dapat disimpulkan bahwa para pemilik home industry pembuatan spring bed di wilayah kabupaten Sidoarjo masih kurang dalam penerapan pencatatan keuangan dan model pencatatannya masih menggunakan metode sederhana yakni hanya sebatas kemampuan yang telah dimilikinya.

Assalamu’alaikum Warahmatullahi Wabarakatuh

Segala puji syukur kepada Tuhan YME yang telah melimpahkan Rahmat, Hidayah, dan Karunia-Nya yang tak terhingga saya berkesempatan menimbah ilmu hingga jenjang Perguruan Tinggi. Berkat nikmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi ini.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupan dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana semestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

2. Bapak Dr.Dhani Ichasunuddin Nur, MM, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “VETERAN” Jawa Timur. 3. Bapak Drs. Ec. Rahman A.Suwaidi, M.Si selaku Wakil Dekan Fakultas

Ekonomi dan Bisnis Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

4. Bapak DR. Hero Priono, SE, M.Si, AK, CA, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

Nasional “VETERAN” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswa.

7. Keluarga, khususnya kedua orang tua dan Mas Respati Sabastian yang telah memberikan doa, dukungan, dan bantuannya secara moril maupun materiil yang telah diberikan selama ini sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Sahabat Silvi, Helen, Evi, Adhinda Bagus, Patria, Rio, I Wayan Indra, Umar, Hanif, dan Yusri saudara seperjuangan dalam menjalani perkuliahan selama empat tahun yang penuh warna bersama kalian dalam suka dan duka.

9. Terima kasih untuk saudara – saudara UKM Paduan Suara UPN Gita Widya Giri , dulur – dulur HMAK, dan temen – temen KKN 03 serta seluruh mahasiswa akuntansi 2010 yang bekerja keras bersama dalam lulus bersama.

10.Terima kasih kepada Rieza Mahendra Putra, Inong, Bramantya, Mas Affandi Saleh dan Mbak Irma yang selalu membantu dan sabar memberikan pengarahan dalam penyusunan skripsi ini.

11.Dan terima kasih dalam berbagai pihak yang turut membantu demi terselesainya skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak kekurangan oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan dan kesempurnaan skripsi ini. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca. Amin.

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Fokus Penelitian ... 6

1.3. Perumusan Masalah ... 7

1.4. Tujuan Penelitian ... 7

1.5. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 9

2.2.2. Sistem Informasi Akuntansi ... 16

2.2.2.1. Pengertian Sistem ... 16

2.2.2.2. Pengertian Informasi ... 17

2.2.2.3. Siklus Pengolahan Data ... 18

2.2.2.4. Karakteristik Informasi ... 19

2.2.2.5. Akuntansi Sebagai Sistem Informasi ... 20

2.2.3. Pengertian Industri ... 22

2.2.3.1 Klasifikasi Industri ... 23

2.2.4. Pengertian Industri Kecil ... 25

2.2.4.1. Keunggulan Industri Kecil ... 26

2.2.4.2. Kelemahan Industri Kecil ... 28

2.2.5. Perlakuan Akuntansi untuk Perusahaan Industri Kecil ... 30

2.2.6. Akuntabilitas Usaha ... 35

2.2.7. Kewirausahaan ... 36

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 39

3.2. Ketertarikan Penelitian ... 40

3.5. Sumber Data ... 44

3.6. Teknik Pengumpulan Data ... 44

3.7. Teknik Analisis Data ... 46

3.8. Pengujian Kredibilitas Data ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelititian ... 51

4.1.1 Sejarah Industri Rumahan Pembuatan Spring Bed ... 52

4.1.1.1 UD. Sakumpul ... 52

4.1.1.2 Home Industry World Coil ... 53

4.1.1.3 Home Industry Chrystalline ... 54

4.2. Deskripsi hasil Penelitian ... 55

4.2.1. Pencatatan Keuangan oleh Industri Kecil ... 55

4.2.2. Pentingnya Pencatatan Keuangan bagi Industri Kecil ... 57

4.2.3. Pengetahuan Mengenai Pencatatan Keuangan ... 60

4.2.4. Yang Melakukan Pencatatan Keuangan ... 62

Tujuan Usaha ... 66

4.3. Pembahasan ... 68

4.3.1 Penerapan Akuntansi pada Usaha Pembuatan Spring Bed ... 68

4.3.2 Aplikasi pada Home Industry Pembuatan Spring Bed ... 70

4.4. Keterbatasan Peneliti ... 76

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2. Saran ... 78

PENDAHULUAN

1.1 Latar Belakang

Pembangunan di bidang perekonomian merupakan salah satu unsur

penting bagi suatu negara. Hal ini dikarenakan keberhasilan dalam

membangun ekonomi akan membawa dampak pembangunan di bidang –

bidang lainnya, karena keberhasilan pembangunan ekonomi akan Nampak

dalam kesejahteraan masyarakatnya. Salah satu cara untuk meningkatkan

kesejahteraan masyarakat adalah dengan melakukan wirausaha, karena

dengan wirausaha akan membuat masyarakat menjadi mandiri dan dengan

wirausaha akan membuka peluang yang diciptakan tersebut. selain itu

wirausaha dapat berguna untuk menciptkan lapangan kerja bagi orang lain

yang berada di sekitar usaha tersebut.

Wirausaha di Indonesia sangat berperan dalam pembangunan

ekonomi, hal ini terlihat dari jumlah usaha kecil di Indonesia mampu

menyerap 88% tenaga kerja, memberikan kontribusi terhadap produk

domistik bruto sebesar 40%, dan mempunyai potensi sebagai salah satu

sumber penting pertumbuhan eksport, terutama eksport non migas.

(Indonesian Small Business Research Center, 2003).

Banyak cara untuk menjadi seorang wirausahawan, antara lain

industry atau industri rumahan. Home industry juga tidak selalu

menghasilkan kebutuhan primer. Namun, home industry juga bisa

menghasilkan kebutuhan sekunder, contohnya eksterior rumah, interior

rumah, dan furniture. Seiring dengan berkembangnya jaman, produk

furniture yang dihasilkan juga berubah, khususnya kasur. Saat ini kasur

yang dipakai oleh masyarakat telah mengalami perubahan. Yang awalnya

dulu menggunakan kasur kapuk, sekarang menggunakan kasur pegas

(spring bed).

Saat ini masyarakat menilai menggunakan kasur kapuk sangatlah

menganggu kesehatan, khususnya ISPA (Infeksi Saluran Pernapasan Atas)

dan harga kapuk semakin mahal sehingga kasur kapuk lambat laun mulai

jarang digunakan. Kasur pegas (spring bed) yang awalnya dianggap mahal

dan besar, lambat laun mulai digunakan oleh masyarakat. Dan dijadikan

tempat tidur yang paling nyaman. Inilah yang membuat para wirausaha

mencoba untuk mendirikan usaha pembuatan kasur pegas (spring bed).

Fenomena yang menarik yaitu perkembangan peranan home

industry kini sedang menjamur di kota – kota besar dan kota padat

populasi, seperti di Kabupaten Sidoarjo. Pertumbuhan industri di Sidoarjo

mengalami kenaikan meski terjadi bencana Lumpur Sidoarjo. Selama

empat tahun (hingga tahun 2010) tercatat pertumbuhan industri di Sidoarjo

naik cukup signifikan. Pada 2007 sebanyak 10.252 unit, 2008 tumbuh

masing-masing menjadi 15.838 dan 15.938 unit usaha. Lihat tabel 1.1

(www.dprd-sidoarjokab.go.id) diunduh tanggal 30/3/2014.

Perkembangan perindustrian di Sidoarjo sendiri diarahkan ke

wilayah barat seperti Krian, Krembung, Taman, Banglongbendo, Tulangan

dan Prambon. Sebab, di wilayah itu masih tersedia lahan industri yang

cukup. Misalnya saja di Krian, lahan industrinya mencapai 783,7 hektare,

Balongbendo 483 hektare, dan Taman masih tersedia 1083,5 hektare.

Tabel 1.1 Jumlah Industri di Sidoarjo Tahun Jumlah Unit Usaha

2010 15.938

2009 15.838

2008 14.079

2007 10.252

Sumber: www.dprd-sidoarjokab.go.id diunduh tanggal 30/3/2014

Dalam melaksanakan kegiatan bisnisnya, manajemen perusahaan

sangat memerlukan informasi yang disajikan sesuai kebutuhannya

khususnya informasi akuntansi. Seorang pengusaha juga harus mempunyai

strategi yang baik untuk memanfaatkan kekuatan dan peluang yang ada,

Informasi akuntansi mempunyai peran penting untuk mencapai

keberhasilan usaha, termasuk bagi usaha kecil (Megginson et al., 2000).

Informasi akuntansi dapat menjadi dasar yang andal bagi pengambilan

keputusan-keputusan dalam pengelolaan usaha kecil, antara lain keputusan

pengembangan pasar, penetapan harga, dan lain-lain. Dalam hubungan

usaha kecil dengan pemerintah dan kreditur (bank), penyediaan informasi

akuntansi juga diperlukan. Informasi akuntansi keuangan berhubungan

dengan data akuntansi atas transaksi-transaksi dari suatu unit organisasi

yang bergerak dalam bidang usaha jasa, dagang, maupun usaha industri,

agar informasi tersebut disusun dalam bentuk-bentuk yang sesuai dengan

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP 2009).

Penerapan sistem akuntansi tersebut tidak terkecuali juga dilakukan

oleh semua lingkup usaha baik pengusaha kecil, menengah maupun besar,

dan juga sistem juga perlu diterapkan dalam semua jenis kegiatan usaha,

baik perusahaan manufaktur, dagang maupun jasa, karena dengan

diterapkannya sistem akuntansi yang benar maka akan memperkecil

terjadinya kesalahan baik disengaja maupun tidak disengaja, dan akan

dapat menghasilkan informasi yang akurat.

Dalam kenyataannya, kebanyakan pengusaha kecil di Indonesia

tidak menyelenggarakan dan menggunakan informasi akuntansi dalam

pengelolaan usahanya (Pinasti 2007). Umumnya pemilik industri kecil

kecermatan, waktu dan juga biaya dengan jumlah tertentu membuat

pemilik usaha industri rumahan enggan untuk melakukan aktifitas

pencatatan keuangan.

Berdasarkan fenomena di lapangan menunjukkan bahwa pelaku

pengusaha pembuatan spring bed belum memahami tentang pencatatan

akuntansi yang baik dan benar, mereka menganggap pencatatan tersebut

terlalu rumit untuk dilaksanakan dan hanya melakukan perhitungan secara

kasar. Adanya faktor pendidikan dan faktor keremehan dari para pelaku

usaha atas pentingnya pemahaman akuntansi. Selain itu, adanya ketidak

jelasan mengenai bentuk laporan keuangan pelaku industri ini yang

membuat peneliti ingin mencari tahu

Melihat kondisi di atas bila dibandingkan dengan keadaan di

lapangan sepertinya patut dipertanyakan, sebab di tempat objek penelitian

ini berlangsung seorang pemiliknya tidak melakukan pencatatan keuangan

dengan baik. Karena belum melakukan penyelenggaraan pencatatan

akuntansi yang sesuai dengan standar yang berlaku, maka diperlukan suatu

pemahaman penerapan pencatatan akuntansi yang dapat dimengerti dan

diterapkan sesuai dengan standar yang berlaku.

Pencatatan akuntansi mutlak diperlukan jika usaha tersebut

menginginkan lebih maju karena untuk pengajuan kredit kepada bank atau

lembaga perkreditan lain yang memerlukan laporan keuangan yang dapat

dipertanggung jawabkan (accountability). Di dalam kesatuan usaha khusus

berdiri sendiri, terpisah dari pemiliknya. Untuk tujuan akuntansi,

perusahaan dipisahkan dari pemegang saham atau pemilik. Dengan

anggapan seperti ini, maka transaksi – transaksi perusahaan dipisahkan

dari transaksi – transaksi pemilik dan oleh karenanya maka semua

pencatatan dan laporan dibuat untuk perusahaan tadi (Baridwan, 2004 : 8)

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan

penelitian dengan judul:

Studi Penerapan Pencatatan dan Pengelolaan Keuangan pada Industri Kecil Rumahan ; (Studi Kasus pada Home Industry Pembuatan Spring Bed di Wilayah Kabupaten Sidoarjo)

1.2 Fokus Penelitian

Dari uraian yang telah dikemukakan di atas, hal – hal yang perlu

diamati kebanyakan dari pelaku industri kecil rumahan hanya mencatat

jumlah uang yang diterima dan dikeluarkan, jumlah barang yang dibeli dan

jumlah piutang atau utang. Namun, pencatatan itu hanya sebatas pengingat

saja dan tidak dengan format yang diinginkan oleh pihak yang

membutuhkan (contoh : bank). Meskipun tidak dapat dipungkiri mereka

dapat mengetahui jumlah modal akhir mereka setiap tahun yang hampir

sama jumlahnya jika kita mencatat dengan sistem akuntansi.

Dari kebiasaan – kebiasaan mencatat kegiatan usaha secara

sederhana tersebut, sebenarnya dapat diarahkan untuk mencatat kegiatan

Setelah melakukan observasi secara umum pada industri kecil rumahan

(studi kasus pada home industry pembuatan spring bed). Yang menjadi

fokus penelitian ini adalah pemahaman penerapan pencatatan dan

pengelolaan keuangan pada industri kecil rumahan.

1.3 Perumusan Masalah

Berdasarkan latar belakang dan fokus penelitian yang telah

dikemukakan, maka dibuat perumusan masalah sebagai berikut ini.

Bagaimana penerapan pencatatan dan pengelolaan keuangan pada

Industri Kecil Rumahan ?

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui penerapan

pencatatan dan pengelolaan keuangan pada industri kecil rumahan dan

sampai sejauh mana pemahaman pengusaha pembuatan spring bed

terhadap pencatatan keuangan.

1.5 Manfaat Penelitian 1) Bagi Universitas

Sebagai tambahan informasi mengenai akuntabilitas

industri rumahan dan bahan penelitian mahasiswa di masa yang

2) Bagi Perusahaan

Hasil ini diharapkan mampu membrikan pengetahuan atau

hasil ini diharapkan juga mampu memberikan bahan masukan

untuk lebih mengetahui pentingnya akuntabilitas usaha.

3) Bagi Penulis

Sebagai sarana untuk menetapkan dan mengaplikasikan

teori – teori yang telah diperoleh dari sumber – sumber lain

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini :

1. Margani Pinasti (2007)

“Pengaruh Penyelenggaraan dan Penggunaaan Akuntansi terhadap

Persepsi Pengusaha Kecil atas Informasi Akuntansi Suatu Riset Eksperimen”

a. Permasalahan dalam penelitian ini adalah :

Apakah penyelenggaraan dan penggunaan akuntansi berpengaruh

terhadap persepsi pengusaha kecil atas informasi akuntansi ?

b. Kesimpulan

Hasil penelitian menunjukkan bahwa penyelenggaraan dan

penggunaan informasi akuntansi terbukti secara empiris dalam riset

eksperimen mempunyai pengaruh terhadap persepsi pengusaha

2. Aida Nahar dan Anna Widiastuti (2011)

“Analisis Penggunaan Informasi Akuntansi pada Industri Menengah

di Kabupaten Jepara”

a.Permasalahan dalam penelitian ini adalah :

1. Apakah pengetahuan akuntansi, skala usaha, pengalaman

usaha dan jenis usaha berpengaruh terhadap penggunaan

informasi akuntansi?

2. Apakah ketidakpastian lingkungan memoderasi pengaruh

pengetahuan akuntansi, skala usaha, pengalaman usaha dan

jenis usaha terhadap penggunaan informasi akuntansi?

b.Kesimpulan

1. Pengetahuan akuntansi berpengaruh positif dan signifikan

terhadap penggunaan informasi akuntansi.

2. Skala usaha berpengaruh positif dan signifikan terhadap

penggunaan informasi akuntansi.

3. Pengalaman usaha tidak berpengaruh signifikan terhadap

penggunaan informasi akuntansi.

4. Jenis usaha satu dengan lainnya memiliki perbedaan

5. Ketidakpastian lingkungan tidak secara signifikan

memperkuat pengaruh pengetahuan akuntansi terhadap

penggunaan informasi akuntansi.

6. Ketidakpastian lingkungan secara signifikan memperlemah

pengaruh skala usaha terhadap penggunaan informasi

akuntansi.

7. Ketidakpastian lingkungan tidak secara signifikan

memperkuat pengaruh pengalaman usaha terhadap

penggunaan informasi akuntansi.

8. Ketidakpastian lingkungan secara signifikan memperkuat

perbedaan antarjenis usaha terhadap penggunaan informasi

akuntansi.

3. Dharma T Ediraras (2010)

“Akuntansi dan Kinerja UKM”

a. Permasalahan dalam penelitian ini adalah :

1. Apakah para pelaku UKM sudah menerapkan akuntansi

atau belum ?

2. Apa saja kegunaan akuntansi dalam pembuatan keputusan?

3. Apakah akuntansi merupakan alat untuk meningkatkan

4. Bagaimana kinerja usaha mereka ?

b. Kesimpulan

Pada penelitian ini, informasi akuntansi diperoleh dari hasil

akuntansi atau dari catatan utang piutang serta laporan

penerimaan dan pengeluaran tiap bulannya. Informasi yang

diperoleh dari akuntansi kemudian digunakan untuk mengukur

kinerja usaha yang diukur melalui profitabilitas, daya saing

serta pertumbuhan dan perkembangan usaha. Akuntansi

merupakan kunci indikator kinerja setiap usaha karena

informasi yang disediakan oleh catatan-catatan akuntansi

berguna dalam pengambilan keputusan. Oleh karena itu

akuntansi dapat dijadikan sebagai suatu alat untuk

meningkatkan kinerja usaha. Akan tetapi, merupakan suatu

kekeliruan yang besar jika menganggap akuntansi hanya

sebagai satu satunya faktor yang menentukan keberhasilan

usaha. Namun, akuntansi memang diakui sebagai faktor yang

cukup berpengaruh dan mempunyai peran terhadap

keberhasilan usaha, oleh karena itu diperlukan perhatian yang

4. I Made Narsa, dkk (2012)

“Mengungkap Kesiapan UMKM dalam Implementasi Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (PSAK-ETAP) untuk Meningkatkan Akses Modal Perbankan”

a. Permasalahan dalam penelitian ini adalah :

1. Bagaimana implementasi akuntansi keuangan pada usaha

mikro, kecil dan menengah (UMKM) ?

2. Bagaimana pemahaman usaha mikro, kecil dan menengah

(UMKM) terhadap implementasi Standar Akuntasi

Keuangan- Entitas Tanpa Akuntabilitas Publik

(SAK-ETAP)?

3. Bagaimana model implementasi SAK-ETAP pada usaha

mikro dan menengah UMKM) yang sesuai ?

b. Kesimpulan

1. Tidak adanya catatan transaksi yang baik dan tertib

2. Ketiadaan catatan transaksi tersebut karena sebagian besar

pelaku UMKM tidak memahami bentuk catatan transaksi

keuangan

3. Karena kekurangpahaman tersebut maka memunculkan

persepsi bahwa catatan keuangan suatu hal yang rumit dan

4. Adanya persepsi bahwa tanpa laporan keuangan pun, usaha

tetap berjalan dan memberi penghasilan.

Tabel 2.1 Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang Persepsi Pengusaha Kecil atas Informasi Akuntansi Suatu Riset Eksperimen. Akuntansi pada Industri Menengah di Kabupaten Jepara.

X1 : Pengetahuan Akuntansi

X2 : Skala Usaha

Akuntansi dan Kinerja UKM -

4 I Made Narsa, dkk (2012)

Mengungkap Kesiapan UMKM dalam Implementasi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (PSAK – ETAP) untuk meningkatkan Akses Modal Perbankan.

-

5 Ranya Sentika (2014)

Studi Penerapan Pencatatan dan Pengelolaan Keuangan pada Industri Kecil Rumahan (Studi Kasus pada Home Industry Pembuatan Spring Bed di Wilayah Kabupaten Sidoarjo)

-

2.2. Landasan Teori

2.2.1. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa ahli dan

beberapa lembaga – lembaga terkait, menurut Winwin Yadiati (2007: 1)

definisi tersebut antara lain :

1. Accounting Principle Board (APB) dalam Statement no. 4 disebutkan :

Akuntansi adalah sebuah kegiatan jasa fungsinya adalah untuk

memberikan informasi kuantitatif, terutama yang bersifat financial,

tentang entitas – entitas ekonomi yang dianggap berguna dalam

pengambilan keputusan ekonomi, dalam penentuan pilihan logis

diantara tindakan alternatif.

2. American Institute of Certificate Public Accountans (AICPA) dalam

Accounting Bulletin No.1 , tahun 1953 , menyatakan :

Akuntansi adalah seni pencatatan, pengelompokan dan pengikhtisaran

dengan cara yang berarti, atas semua transaksi dan kejadian yang

bersifat keuangan, serta penafsiran hasil – hasilnya.

3. Paul Grady dalam ARS No.7, AICPA, 1965, mendefinisikan :

Akuntansi merupakan suatu body of knowledge serta fungsi organisasi

secara sistematik, orisinal dan autentik, mencatat, mengklarifikasikan,

memproses, mengikhtisarkan, menganalisis, menginterpretasikan

dalam operasi entitas akuntansi dalam rangka menyediakan informasi

yang berarti yang dibutuhkan manajemen sebagai laporan dan

pertanggung jawaban atas kepercayaan yang diterimanya.

Menurut Suwaldiman (2005 : 12 ) produk akuntansi adalah

informasi keuangan yang menjembatani kepentingan pihak pemakai

laporan keuangan dengan aktivitas suatu unit usaha. Keindahan sebagai

hasil produk seni sama sekali tidak terdapat dalam akuntansi. Laporan

keuangan yang disajikan secara rapi bukanlah suatu seni, akan tetapi

agar pemakai laporan tersebut lebih mudah untuk membaca dan

memahami. Akuntansi tidak menitik beratkan keindahan, tetapi yang

lebih penting adalah kelayakan dan keandalan informasi keuangan

yang dihasilkannya.

Dari definisi di atas dapat disimpulkan bahwa akunatansi

diselenggarakan dalam suatu perusahaan. Informasi akuntansi yang

dihasilkan adalah informasi tentang organisasi dan informasi akuntansi

sangat penting dalam menyelenggarakan perusahaan.

2.2.2. Sistem Informasi Akuntansi

2.2.2.1.Pengertian Sistem

Menurut Widjajanto (2001 : 2), “sistem adalah suatu kesatuan yang

terdiri dari bagian – bagian yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu”. Sedangkan menurut Mulyadi (2001 : 2),

berhubungan satu dengan yang lainnya, yang berfungsi bersama – sama untuk mencapai tujuan tertentu”.

Dari kedua definisi tersebut di atas maka dapat disimpulkan bahwa

sistem adalah sekelompok komponen yang saling berkaitan satu dengan

yang lainnya, dengan maksud yang sama untuk mencapai suatu tujuan.

2.2.2.2 Pengertian Informasi

Menurut Cushing (1986 : 11), “suatu perbedaan biasanya ditarik

antara data dan informasi. Data dapat terdiri dari sekumpulan karakter

yang diterima sebagai input terhadap suatu sistem informasi dan disimpan

serta diolah. Informasi diartikan sebagai output pengolahan data yang

diorganisir dan berguna bagi orang yang menerimanya. Sedangkan

menurut Jogiyanto (1997 : 25), data adalah kenyataan yang

menggambarkan suatu kejadian – kejadian dan kesatuan nyata. Informasi

adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih

berarti bagi yang menerimanya sehingga menggambarkan suatu kejadian –

kejadian (event) dan kesatuan nyata (fact and entity) yang digunakan untuk

pengambilan keputusan. Dan menurut Wilkinson (1988 : 6), data

merupakan fakta dan angka dan malah simbol – simbol yang belum diolah

yang menjadi bahan masukan sistem informasi, sedangkan informasi

merupakan pengetahuan berarti dan berguna untuk mencapai sasaran yang

diinginkan. Dengan kata lain, informasi adalah data yang telah diproses

Informasi adalah sekumpulan hasil data yang telah diolah menjadi

suatu bentuk yang bermanfaat bagi penerimanya untuk digunakan sebagai

pengambilan keputusan.

2.2.2.3 Siklus Pengolahan Data

Untuk mengolah data menjadi informasi, dilakukan proses

pengolahan data. Dalam akuntansi, proses ini disebut siklus akuntansi.

Dalam sistem informasi akuntansi, proses pengolahan ini dilakukan

dengan beberapa tahapan tertentu, yaitu sistem informasi akuntansi yang

diproses secara manual dan sistem informasi akuntansi yang diproses

dengan komputer.

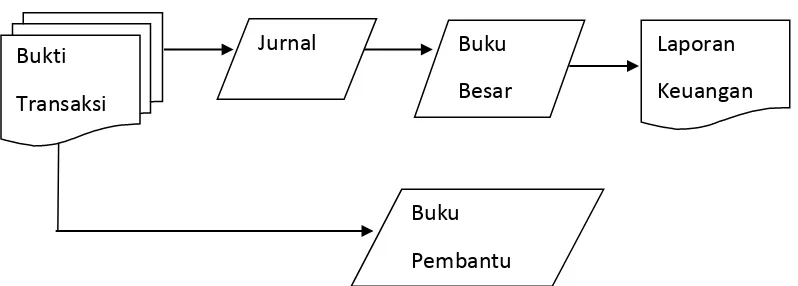

Gambar 2.1 : Siklus Pengolahan data secara manual

Sumber : Mulyadi, 2001, Sistem Informasi Akuntansi, Salemba Empat, Jakarta, Edisi Kedua, hal. 4

Bukti

Transaksi

Buku

Pembantu Buku

Besar

Laporan

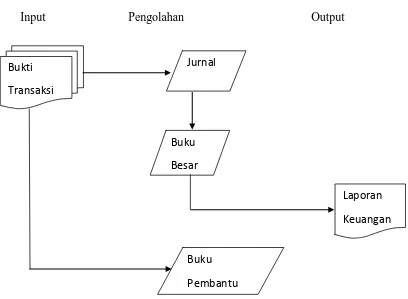

Gambar 2.2 Siklus Pengolahan Data dengan Komputer

Input Pengolahan Output

Sumber : Zaki Bridwan, 1994, Sistem Informasi Akuntansi, BPFE, Yogyakarta, Edisi Kedua, hal. 5

2.2.2.4.Karakteristik Informasi

Menurut Marshall B Romney dan Paul John Steinbart (2004 : 12),

karakteristik informasi yang berguna meliputi hal – hal berikut :

1. Relevan.

Informasi itu relevan jika mengurangi ketidakpastian, memperbaiki

kemampuan pengambil keputusan untuk membuat prediksi,

mengkonfirmasikan atau memperbaiki ekspektasi mereka sebelumnya.

2. Andal Bukti Transaksi

Jurnal

Buku Besar

Buku Pembantu

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan

secara akurat mewakili kejadian atau aktivitas di organisasi

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek – aspek penting

dari kejadian yang merupakan dasar masalah atau aktivitas – aktivitas

yang diukurnya.

4. Tepat Waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk

memungkinkan pengambil keputusan menggunakannya dalam

membuat keputusan.

5. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat

dipakai dan jelas.

6. Dapat Diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang

baik, bekerja secara independen dan masing – masing akan

menghasilkan informasi yang sama.

2.2.2.5.Akuntansi Sebagai Sistem Informasi

Sebagai sistem informasi, akuntansi diperlukan oleh berbagai

menyelenggarakan akuntansi tersebut. Secara garis besar ( Weygandt dkk,

2007 : 6) pihak – pihak tersebut adalah :

a. Pengguna Internal, yaitu para manajer yang merencanakan,

mengorganisasikan dan mengelola suatu bisnis, antara lain : manajer

pemasaran, supervisor produksi, direktur keuangan, dan pejabat

keuangan.

b. Pengguna Eksternal, yaitu :

1. Investor, menggunakan informasi guna membuat keputusan untuk

membeli, menahan, atau menjual sahamnya.

2. Kreditor, seperti pemasok dan banker menggunakan informasi

akuntansi guna mengevaluasi risiko pemberian kredit atau

pinjaman.

3. Badan perpajakan Amerika Serikat seperti Internal Revenue

Service (IRS), ingin mengetahui apakah perusahaan telah mematuhi

undang – undang perpajakan.

4. Pelanggan, akan tertarik dengan apakah sebuah perusahaan tetap

harus menghargai jaminan dan dukungan produk atas lini – lini

produknya.

5. Serikat pekerja, ingin mengetahui apakah pemilik dapat membayar

6. Perencana ekonomi menggunakan informasi akuntansi untuk

meramalkan aktivitas perekonomian.

2.2.3. Pengertian Industri

Dalam istilah ekonomi, industri mempunyai dua pengertian, yaitu

pengertian secara luas dan pengertian secara sempit. Dalam pengertian

secara luas, industri mencakup semua usaha dan kegiatan bidang ekonomi

yang bersifat produktif. Sedangkan pengertian secara sempit, industri

adalah suatu kegiatan yang mengubah suatu barang dasar secara mekanis,

kimia atau dengan tangan sehingga menjadi barang setengah jadi.

Menurut Undang-Undang No.5 tahun 1984, industri adalah

kegiatan ekonomi yang mengolah bahan mentah, bahan baku, bahan

setengah jadi atau barang jadi dengan nilai yang lebih tinggi untuk

penggunaannya termasuk rancang bangunan dengan rekayasa industri.

Dikemukakan Dumairy tahun 1996, industri mempunyai dua

pengertian. Pertama, industri merupakan himpunan prusahaan-perusahaan

kertas. Kedua, industri adalah sektor ekonomi yang di dalamnya terdapat

kegiatan produktif yang mengolah bahan mentah menjadi barang jadi atau

setengah jadi.

Menurut G. Kartasapoetra (1997), yang dimaksud dengan industri

adalah kegiatan ekonomi yang mengolah bahan mentah, bahan baku dan

Sedangkan menurut Badan Pusat Statistik ( BPS ), industri adalah

suatu kegiatan ekonomi yang melakukan kegiatan mengubah barang jadi

dan barang yang kurang nilainya menjadi barang yang lebih nilainya.

Berdasarkan pengertian tersebut, kita dapat memahami bahwa

industri merupakan salah satu kegiatan ekonomi manusia yang sangat

penting. Melalui kegiatan industri akan dihasilkan berbagai kebutuhan

manusia, mulai dari peralatan sederhana sampai pada peralatan modern.

Jadi, pada dasarnya kegiatan itu lahir untuk memenuhi kebutuhan manusia.

Dengan kata lain, industri sudah dikenal sejak zaman purbakala. Walaupun

pada awal perkembangannya masih sangat sederhana dan terbatas hanya

untuk memenuhi kebutuhan sendiri dan dalam lingkungan yang terbatas.

2.2.3.1.Klasifikasi Industri

Selanjutnya BPS membagi industri menjadi empat golongan, yaitu:

1. Industri besar, apabila mempunyai tenaga kerja 100 orang atau lebih.

2. Industri sedang, apabila mempunyai tenaga kerja 20 – 99 orang.

3. Industri kecil, apabila mempunyai tenaga kerja 5 – 19 orang.

4. Industri rumah tangga, apabila memiliki tenaga kerja 1 – 4 orang.

Dinas Perindustrian dan Perdagangan (DISPERINDAG)

mengelompokkan perusahaan industri sesuai dengan ciri khusus yang

digunakan, dan besarnya jumlah tenaga kerja. Adapun pengelompokannya

terdiri atas : (Widyanto, 2009)

1. Industri Besar

Industri besar adalah perusahaan industri yang dapat diklasifikasikan

sebagai perusahaan besar apabila investasi atau modal untuk mesin –

mesin dan peralatan adalah Rp 500 juta ke atas, sedangkan tenaga kerja

yang digunakan adalah 100 orang atau lebih dan pemiliknya adalah

Warga Negara Indonesia.

2. Industri Menengah

Industri menengah adalah perusahaan industri yang diklasifikasikan

sebagai perusahaan sedang atau menengah apabila memenuhi syarat

sebagai berikut: investasi atau modal untuk peralatan dan mesin –

mesin nilainya berkisar antara Rp 200 juta sampai Rp 500 juta.

Sedangkan, tenaga kerja yang digunakan berkisar antara 20 – 99 orang

dan pemiliknya adalah Warga Negara Indonesia.

3. Industri Kecil

Industri kecil adalah perusahaan yang dapat diklasifikasikan ke dalam

perusahaan kecil jika nilai investasi atau modal untuk membeli

peralatan dan mesin – mesin berkisar antara Rp 50 juta sampai Rp 200

juta dan pemilik usaha adalah warga Negara Indonesia, sedangkan

4. Industri Rumah Tangga

Industri kecil adalah perusahaan industri yang dapat diklasifikasikan ke

dalam industri rumah tangga jika nilai investasi atau modal yang

digunakan untuk peralatan dan mesin – mesin sama dengan jumlah

atau nilai yang digunakan industri kecil atau bahkan tidak

menggunakan modal sama sekali dan pemilik usaha biasanya adalah

kepala keluarga (Bapak atau Ibu), sedangkan jumlah tenaga kerja yang

dipakai berkisar antara satu orang sampai lima orang dan pada

umumnya adalah anggota keluarga.

2.2.4. Pengertian Industri Kecil

Pengertian industri kecil menurut Mintzberg (1992), yaitu

merupakan organisasi yang memiliki entreprenual organization dengan ciri

antara lain : struktur organisasi sangat sederhana, mempunyai karakteristik

khas, tanpa kolaborasi, tanpa staf yang berlebihan, pembagian kerja yang

kendur, memiliki hierarki manajemen yang kecil, sedikit aktivitas, yang

diformalkan, sangat sedikit yang menggunakan proses perencanaan, jarang

mengadakan pelatihan untuk karyawan, pengusaha sering sulit

membedakan antara asset pribadi dan perusahaan, sistem akuntansi kurang

baik dan bahkan sering tidak memilikinya, dan pengusaha mempunyai

sifat dalam menghadapi investasi hampir sama dengan perorangan,

Small scale industry plays an important role in the process of

industrialization from a number of different persepective. It employes the

majority of the workers in the industrial labor force and through its labor

intensive nature, also has a great potential of new employment creation.

Moreover, small scale industry is regionally highly dispersed, playing

important ties wits the agricultural sector and are highly dependennton

domestic resources

Pernyataan di atas, secara implisit menunujukkan karakteristik,

struktur industry, intensitas factor produksi, tenaga kerja, produktivitas,

maupun kebijakan dan strategi industry kecil. Perusahaan industri kecil,

pada umumnya menjalankan kegiatan usahanya dengan memiliki

keterbatasan – keterbatasan, seperti : skala usaha yang kecil, modal sendiri

dan terbatas, kurang menguasai teknologi, tenaga kerja yang dipekerjakan

dengan sebagian besar terdiri dari kalangan anggota keluarga.

2.2.4.1.Keunggulan Industri Kecil

Subanar ( 2001 : di/6) menyatakan beberapa keunggulan usaha

kecil antara lain :

1. Pemilik merangkap Manajer Perusahaan yang bekerja sendiri dan

memiliki gaya manajemen sendiri (merangkap semua fungsi

manajerial seperti marketing, finance dan administrasi)

2. Perusahaan keluarga, dimana pengelolanya mungkin tidak memiliki

3. Sebagian besar membuat lapangan pekerjaan yang baru, inovasi,

sumber daya baru serta barang dan jasa – jasa baru.

4. Risiko usaha menjadi beban pemilik.

5. Pertumbuhan yang lambat, tidak teratur, terkadang cepat dan

premature (premature high-growth)

6. Fleksibel terhadap bentuk fluktuasi jangka pendek, namun tidak

memiliki Rencana Jangka Panjang (corporate-plan).

7. Independen dalam penentuan harga produksi atas barang atau jasa –

jasanya.

8. Prosedur hukumnya sama.

9. Pajak relative ringan, karena yang dikenakan pajak adalah

pribadi/pengusaha, bukan perusahaannya.

10.Kontak – kontak dengan pihak luar bersifat pribadi.

11.Mudah dalam proses pendiriannya.

12.Mudah dibubarkan setiap saat jika dikehendaki.

13.Pemilik mengelola secara mandiri dan bebas waktu.

14.Pemilik menerima seluruh laba.

15.Umumnya mempunyai kecenderungan mampu untuk service.

16.Memiliki sedikit pesaing karena usaha perintisannya jarang ada orang

2.2.4.2 Kelemahan Industri Kecil

Subanar ( 2001 : 8 ) menyatakan beberapa kelemahan usaha kecil

antara lain :

1. Umumnya pengelola small-business merasa tidak memerlukan ataupun

tidak pernah melakukan studi kelayakan, penelitian pasar, analisis

perputaran uang tunai / kas, serta berbagai penelitian lain yang

diperlukan suatu aktivitas bisnis.

2. Tidak memiliki perencanaan sistem jangka panjang, sistem akuntansi

yang memadai, anggaran kebutuhan modal, struktur organisasindan

pendelegasian wewenang, serta alat – alat kegiatan manajerial lainnya

(perencanaan, pelaksanaan serta pengendalian usaha) yang umumnya

diperlukan oleh suatu perusahaan bisnis yang profit-oriented

3. Kekurangan informasi bisnis, hanya mengacu pada instuisi dan ambisi

pengelola, lemah dalam promosi.

4. Kurangnya petunjuk pelaksanaan teknis operasional kegiatan dan

pengawasan mutu hasil kerja dan produk, serta sering tidak konsisten

dengan ketentuan-order/pesanan, yang mengakibatkan klaim atau

produk yang ditolak.

6. Terlalu banyak biaya - biaya yang di luar pengendalian serta utang

yang tidak bermanfaat, juga tidak dipatuhinya ketentuan – ketentuan

pembukuan standar.

7. Pembagian kerja tidak proposional, sering terjadi pengelola memiliki

pekerjaan yang melimpah atau karyawan yang bekerja di luar batas

jam kerja standar.

8. Kesulitan modal kerja atau tidak mengetahui secara tepat berapa

kebutuhan modal kerja, sebagai akibat tidak adanya perencanaan kas.

9. Persediaan yang terlalu banyak, khususnya jenis barang yang salah

(kurang laku)

10.Lain – lain yang menyangkut mist-manajemen dan ketidak pedulian

pengelola terhadap prinsip – prinsip manajerial.

11.Risiko dan utang – utang kepada pihak ketiga ditanggung oleh

kekayaan pribadi pemilik.

12.Perkembangan usaha tergantung pada pengusaha yang setiap waktu

dapat berhalangan karena sakit atau meninggal.

13.Sumber modal terbatas pada kemampuan pemilik.

14.Perencanaan dan program pengendalian tidak ada atau belum pernah

2.2.5 Perlakuan Akuntansi untuk Perusahaan Industri Kecil

Perlakuan akuntansi perusahaan industri kecil dimana

perlakuannya harus sesuai dengan peraturan yang berlaku di Indonesia.

Perlakuan yang disebutkan adalah penyajian yang sesuai dengan SAK

ETAP yang berlaku, dimana menurut SAK ETAP dalam penyajiannya

setiap pelaporan keuangan entitas sebagai berikut :

a. Neraca

Dalam neraca ini perusahaan menyajikan aktiva terpisah dari aktiva

tidak lancer dan kewajiban jangka pendek terpisah dan kewajiban

jangka panjang kecuali untuk industry tertentu yang diatur dalam SAK

khusus. Aktiva lancar disajikan menurut ukuran likuiditas sedangkan

kewajiban disajikan menurut urutan jatuh temponya. Perusahaan harus

mengungkapkan informasi mengenai jumlah setiap aktiva yang akan

diterima dan kewajiban yang akan dibayarkan dan sesudah dua belas

bulan dari tanggal neraca.

b. Laporan Laba rugi

Laporan laba rugi perusahaan disajikan sedemikian rupa yang

menonjolkan berbagai unsur kinerja keuangan yang dipergunakan bagi

penyajian secara wajar. Laporan laba rugi minimal mencakup pos –

1. Pendapatan

2. Laporan rugi usaha

3. Beban pinjaman

4. Bagaimana dari laba atau rugi

5. Beban pajak

6. Laba atau rugi dari aktivitas normal perusahaan.

7. Pos luar biasa

8. Hak minoritas

9. Laba atau rugi bersih untuk periode berjalan.

Pos, judul dan sub jumlah lainnya disajikan laporan laba rugi apabila

diwajibkan oleh pernyataan akuntansi keuangan atau apabila penyajian

tersebut diperlukan untuk menyajikan kinerja perusahaan secara wajar.

c. Laporan Perubahan Ekuitas

Perusahaan harus menyajikan laporan ekuitas sebagai komponen

utama laporan, yang menunjukkan :

1. Laba rugi bersih periode yang bersangkutan

2. Setiap pos pendapatan dan beban, keuntungan dan kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung

3. Pengaruh kumulatif dari perubahan kebijkan akuntansi dan

perbaikan terhadap kesalahn mendasar sebagaiman diatur dalam

pernyataan standar akuntansi keuangan terkait.

4. Transaksi modal dengan pemilik dan distribusi kepada pemilik.

5. Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya dan

6. Rekonsiliasi antaara nilai tercatat dari masing – masing jenis modal

saham, agio, dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

d. Laporan Arus Kas

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan

dalam pernyataan standar akuntansi keuangan terkait.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap

pos dalam neraca, laporan laba rugi dan laporan arus kas harus

berkaitan dengan informasi yang terdapat dalam catatan atas laporan

keuangan mengungkapkan :

1. Informasi tentang dasar penyusunan laporan keuangan dan

kebijakan akuntansi yang dipilih dan diterapkan terhadap peristiwa

2. Informasi yang diwajibkan dalam pernyataan standar akuntansi

keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan

arus kas, dan laporan perubahan ekuitas.

3. Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka secara wajar.

Perusahaan dapat pula menyajikan laporan tambahan seperti

laporan mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana faktor – faktor lingkungan

hidup memegang peranan penting dan bagi industry yang menganggap

pegawai sebagai kelompok pengguna laporan yang memegang peranan

penting (PSAK, 2007 :1). Apabila belum ada pengaturan untuk industri

kecil di dalam PSAK, maka manajemen menggunakan pertimbangannya

untuk menetapkan kebijakan akuntansi yang memberikan informasi yang

bermanfaat bagi pengguna laporan keuangan, dalam melakukan

pertimbangan tersebut manajemen memperhatikan :

a) Persyaratan dan pedoman pernyataan standar akuntansi keuangan yang

mengatur hal – hal yang mirip dengan masalah terkait;

b) Definisi, kriteria pengakuan dan pengukuran aktiva, kewajiban,

penghasilan dan beban yang ditetapkan dalam kerangka dasar

penyusunan dan penyajian laporan keuangan ; dan

c) Pernyataan yang dibuat oleh badan pembuat standar lain dan praktek

Untuk pelaporan laba rugi pada perusahaan kecil, rincian yang

pertama disajikan dengan metode beban. Beban disajikan dalam laporan

laba rugi sesuai dengan sifatnya (contoh penyusunan, pembelian bahan

baku, beban transportasi, gaji, upah dan beban iklan) dan tidak

dialokasikan menurut berbagai fungsi dalam perusahaan. Metode ini

sederhana dan cocok diterapkan pada perusahaan kecil sebab tidak perlu

dialokasikan menurut berbagai fungsi dalam perusahaan.

Menurut Institut Akuntan Publik Indonesia (IAPI), 2008, panduan

Audit Entitas Bisnis Kecil. Pemisahan tugas yang terbatas harus dilakukan

khususnya dalam lingkungan pemakai computer, dikarenakan mereka

dapat melakukan melakukan satu atau lebih fungsi akuntansi seperti :

a) Membuat dan mengotorisasi dokumen sumber

b) Memasukkan data ke dalam sistem

c) Menjalankan komputer

d) Mengubah program dan data file

e) Menjalankan / mendistribusikan keluaran ; dan / atau

f) Mengubah sistem operasi

Hal – hal yang disebutkan di atas adalah bukti bahwa pemisahan tugas

harus dilakukan walau terbatas, sehingga dapat menentukan resiko

pengadilan. Kriteria kualitatif dalam laporan keuangan entitas bisnis kecil

a. Konsentrasi dari pemilik dan atau manajemen senior

b. Sumber pendapatan (source of revenue) dan sumber pendanaan

(source of financing) yang terbatas.

c. Pencatatan yang tidak terlalu kompleks atau rumit

d. Pengadilan tingkat entitas yang tidak terlalu kompleks atau rumit.

2.2.6 Akuntabilitas Usaha

Akuntabilitas secara harfiah dalam bahasa Inggris biasa disebutb

dengan accountability yang diartikan sebagai “yang dapat dipertanggung jawabkan”. Atau dalam kata sifat disebut accountable. Lalu apa bedanya

dengan responbility yang juga diartikan sebagai “tanggung jawab”.

Pengertian accountability dan responbility seringkali dirtikan sama.

Padahal maknanya jelas sangat berbeda. Beberapa ahli menjelaskan bahwa

dalam kaitannya dengan birokrasi, responbility merupakan otoritas yang

diberikan atasan untuk melaksanakan suatu kebijakan. Sedangkan

accountability merupakan kewajiban untuk menjelaskan bagaimana

realisasi otoritas yang diperolehnya tersebut.

Berkaitan dengan istilah akuntabilitas, Sirajudin H. Saleh dan

Aslam Iqbal berpendapat bahwa Akuntabilitas merupakan sisi – sisi sikap

dan watak kehidupan manusia yang meliputi akuntabilitas internal dan

eksternal seseorang. Dari sisi internal seseorang akuntabilitas merupakan

pertanggungjawaban orang tersebut kepada Tuhan-nya. Sedangkan

kepada lingkungannya baik lingkungan formal (atasan-bawahan) maupun

lingkungan masyarakat.

Tidak dapat dipungkiri, pencatatan keuangan memegang peranan

penting bagi dunia usaha yang dinamis karena laporan keuangan yang

dapat dipertanggung jawabkan (accountability) mutlak diperlukan. Usaha

yang awalnya tergolong kecil tidak menutup kemungkinan akan menjadi

besar di saat mendatang, salah satu cara yang ditempuh adalah pengajuan

kredit kepada bank. Namun, sering kali proposal perusahaan tentang

pengajuan kredit bank ditolak oleh bank karena tidak memenuhi

persyaratan dari pihak bank (www.depkominfo.go.id)

2.2.7 Kewirausahaan

Seorang wirausaha mampu menciptakan suatu peluang,

mengantisipasinya serta mengupayakan kesuksesan bagi diri,

perusahaannya, maupun orang lain. Hubungan antara wirausaha dengan

kewirausahaan adalah sangat erat. Menurut Subanar (2001 : 10)

kewirausahaan merupakan segala sesuatu hal yang menyangkut teknik,

metode, sistem serta berbagai strategi bisnis umum yang dapat dipelajari

tentang sukses atau mundurnya seorang wirausaha.

Setiap harus selalu berorientasi ke pasar agar tidak mati.

Perusahaan yang mati adalah perusahaan yang tidak memberi apa yang

siap dibeli orang. Oleh karena itu perusahaan dapat meningkatkan

sehingga merupakan peluang mengahasilkan nilai yang dapat dipasarkan

(marketable value) yaitu barang dan jasa yang mau dibeli orang. Menurut

Kotler (1997 : 28) pasar berubah luar biasa sesuai dengan kebutuhan dan

keinginan konsumen.

Tantangan yang dihadapi setiap organisasi adalah perubahan yang

tidak pernah berakhir. Perubahan merupakan fenomena kehidupan yang

mengharuskan setiap organisasi bahkan setiap manusia untuk mempunyai

kemampuan dan daya penyesuaian yang tinggi terhadap segala bentuk

kemungkinan terjadinya perubahan akibat munculnya produk jasa sebagai

pemenuhan manusia. Seperti yang dikatakan Kao (2001 : 1) Nothing living

can be static.

Kao (2001 : 23) berpendapat perusahaan kecil dalam

mengembangkan usahanya perlu menggunakan strategi yang disebut

sebagai strategi kewirausahaan dan keinginan pasar yang di dalamnya

terdapat strategi objektif dan fundamental agar perusahaan dapat terus

memenuhi kebutuhan dan keinginan konsumen.

Seorang pengusaha dalam melaksanakan kegiatan haruslah

memiliki semangat kewirausahaan yang berkaitan dengan mental manusia

yang optimis, percaya diri, determinan, dan fleksibel. Menurut Kao (2001 :

30) menyatakan individu yang dapat mengkombinasikan resiko, inovasi,

keahlian, dan seni sehingga menciptakan bentuk organisasi baru, berbagai

pasar-pasar baru, bahan baku baru ataupun bisnis baru sehingga ia

merupakan orang bertanggung jawab terhadap perusahaan dan inovasi

bagi perusahaannya.

Semangat wirausaha yang harus dimiliki adalah dapat

menyesuaikan perusahaan terhadap situasi yang terus berubah – ubah

karena berorientasi ke depan, bermotivasi tinggi, percaya diri dan dapat

fleksibel terhadap situasi dan kondisi serta memiliki perencanaan dalam

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi

kasus. Studi kasus adalah studi untuk mengeksplorasi suatu (atau

beberapa) struktur sistem atau kasus secara detail . Penelitian ini bertujuan

mengetahui aplikasi pencatatan keuangan bagi pelaku usaha industri kecil

rumahan yaitu industri pembuatan spring bed. Dengan pendekatan ini

peneliti berada dalam posisi tidak bisa mengontrol objek penelitian.

Penelitian ini memerlukan interaksi antara peneliti dengan objek penelitian

yang bersifat interaktif untuk memahami realitas objek.

Menurut Sugiyono (2005:1) metode penelitian kualitatif sering

disebut metode naturalistik karena penelitiannya dilakukan dengan kondisi

yang alamiah (natural setting). Sedangkan Bogdan dan Taylor yang

dikutip oleh Moleong (2000:3) mendefinisikan metode kualitatif sebagai

prosedur penelitian yang dapat menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang–orang dan perilaku yang diamati,

pendekatan ini diarahkan pada latar dan individu tersebut secara holistic

(utuh). Jadi dalam hal ini tidak boleh mengisolasikan individu atau

organisasi ke dalam variabel atau hipotesis, tetapi perlu memandangnya

Pendekatan yang digunakan dalam penelitian sendiri sebagai alat

untuk mencapai suatu kesimpulan. Seperti yang telah dijelaskan di atas, kekuatan pendekatan ini bukan pada “objektivitas” hasil studi diperoleh,

namun lebih ke pengenalan secara mendalam atas fenomena yang diteliti.

3.2 Ketertarikan penelitian

Alasan peneliti untuk meneliti permasalahan ini yaitu melihat pada

saat ini semakin berkembangnya unit usaha kecil menengah di daerah

penulis, khususnya Kota Sidoarjo yang merupakan kota yang memiliki

UMKM (Usaha Kecil Mikro dan Menengah) terbanyak di Jatim. Sehingga

penulis ingin mengetahui perkembangan industri rumah tangga yang

sedang menjamur saat ini dan pengelolaan keuangan pada industri ini.

Selain itu, alasan penulis untuk meneliti industri rumah tangga

khususnya industri pembuatan spring bed karena umumnya dilakukan di

rumah sendiri dengan menggunakan sedikit tenaga kerja. Namun, dapat

menghasilkan omzet yang cukup banyak daripada usaha yang lain.

Beberapa industri ini sudah melakukan pengiriman keluar kota Sidoarjo

seperti Mojokerto, Banjarmasin, Surabaya dan beberapa kota lainnya. Dan

ada yang sudah cukup dikenal di luar pulau Jawa.

Berbicara mengenai menjalankan suatu usaha tentu banyak aspek

yang terlibat di dalamnya, misalnya aspek pemasaran, sumber daya

manusia, keuangan dan sebagainya. Dalam penelitian ini akan membahas

mendapat perhatian yang serius. Dimensi finansial hanya memperhatikan

bagaimana mendapat untung (laba) yang sebanyak-banyaknya tanpa

memperhatikan cara mengelola keuangan tersebut.

Masalah pengelolaan keuangan dari pelaku usaha terganjal pada

sumber daya manusia perihal pengetahuan mereka mengenai akuntansi,

ilmu akuntansi dianggap sebagai suatu yang merepotkan dan

membingungkan. Penelitian ini juga akan mencari tahu pemahaman

mereka mengenai pentingnya pencatatan dan pelaporan keuangan karena sebagai pengusaha, para pelaku usaha juga dituntut untuk tampil “modern”

untuk menjawab tantangan dunia usaha yang dinamis.

Pengalaman untuk merasakan rasa (sense), keinginan (passion)

wirausaha juga peneliti alami sampai saat ini karena peneliti sendiri

menjalankan usaha yang bergerak dalam bidang jasa (usaha laundry dan

dry cleaning) yang dimiliki oleh orang tua peneliti. Tetapi ada salah satu

kekurangan yang dimiliki oleh peneliti sebagai pengelola usaha yaitu tidak

melakukan pencatatan yang baik, sehingga usaha yang dijalankan hanya

jalan di tempat (stagnant).

Oleh sebab itu, peneliti tergerak untuk ingin mencari tahu

permasalahan yang dihadapi peneliti, apakah sama permasalahan yang

dihadapi dengan para pelaku usaha lainnya khususnya dalam bidang

Peneliti melihat dan merasakan dari pengalaman peneliti sebagai

pelaku bisnis, kebanyakan keinginan yang menggebu–gebu dari pelaku

bisnis adalah dalam segi pemasaran, bagaimana caranya agar produknya

dikenal luas masyarakat yang natinya diharapkan order yang masuk pun

juga banyak sehingga pendapatan yang diterima juga banyak. Namun,

untuk mengelola dan menjaga uang yang masuk menjadi suatu masalah

tersendiri bagi pelaku bisnis. Oleh karena itu, pengusaha dituntut untuk

paham dan mengerti tentang akuntansi.

Dengan penelitian ini penulis berharap dapat mengetahui sampai

sejauh mana kepemahaman dari pengusaha industri pembuatan spring bed

akan akuntansi. Hal ini disebabkan keadaan di lapangan yang dialami oleh

peneliti ada ketidak mengertian akan penggolongan akan transaksi dan

ketidak jelasan mengenai bentuk pencatatan keuangan yang dilakukan oleh

industri tersebut, sehingga peneliti berharap dengan adanya penelitian ini

dapat mengetahui dan memudahkan peneliti untuk memahami bentuk

pencatatan keuangan industri tersebut.

3.3 Lokasi Penelitian

Sidoarjo merupakan daerah di Indonesia dengan industrinya yang

sangat banyak, entah industri besar maupun industri kecil. Inilah yang

menjadikan peneliti melakukan penelitian di daerah Sidoarjo.

Lokasi penelitian berjumlah tiga tempat. Lokasi pertama peneliti

yang terletak di Perumahan Pondok Jati blok G – 01 Sidoarjo. Lokasi kedua industri spring bed “World Coil” di Desa Babatan RT 04 RW 02,

Kelurahan Jati, Sidoarjo. Sedangkan, lokasi ketiga home industry spring

bed “Chrystalline” terdapat di Desa Suko RT 14 RW 16 Sidoarjo.

3.4 Penentuan Informan

Jumlah informan ditentukan dengan mengguanakan teknis

snowball sampling. Menurut Sumarsono (2004: 52) snowball sampling

adalah teknik penarikan sample yang ada awalnya responden dipilih secara

random dengan menggnakan metode non-probabilitas yang selanjutnya

responden yang telah terpilih tersebut diminta untuk memberikan

informasi mengenai responden-responden lainya sehingga diperoleh

tambahan responden.

Informan pertama adalah pemilik home industry spring bed “Spring Zone” yaitu bapak Hasanu. Informan kedua adalah pemilik home

industry spring bed “World Coil” yaitu ibu Hj. Santi. Dan informan ketiga

adalah pemilik home industry spring bed “Chrystalline” yaitu bapak Alif.

Total jumlah informan yang digunakan sementara dalam penelitian ini

sejumlah tiga orang dan kemungkinan akan berkembang seiring dengan

3.5 Sumber Data

Jenis dan sumber data yang diperlukan adalah: (Sugiyono, 2005):

Sumber data yang digunakan adalah sumber data primer

merupakan data yang diperoleh dari sumber di dalam perusahaan, seperti

wawancara, observasi dan bukti pembukuan transaksi.

3.6 Teknik Pengumpulan Data

Prosedur pengumpulan data dalam penelitian ini adalah sebagai

berikut:

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan

penelitian secara umum pada unit usaha tersebut untuk

mendapatkan informasi yang diperlukan sehingga menjadi jelas.

Dalam pengumpulan data penelitian di survey pendahuluan ini ada

dua proses kegiatan yang dilakukan oleh peneliti yaitu:

a. Proses memasuki lokasi (getting in)

Agar proses pengumpulan data dari informasi berjalan baik,

peneliti terlebih dahulu menyiapkan segala sesuatu yang

diperlakukan, baik kelengkapan administartif maupun semua

persoalan yang berhubungan dengan setting dan subyek

penelitian dan mencari relasi awal. Dalam memasuki lokasi

penelitian, peneliti menempuh pendekatan formal dan informal

b. Ketika berada di lokasi penelitian (getting along)

Ketika berada di lokasi penelitian, peneliti melakukan

hubungan pribadi dan membangun kepercayaan pada subyek

penelitian (informan). Hal ini dilakukan karena kunci sukses

untuk mencapai dan memperoleh akurasi dan

komprehensivitas data penelitian.

2. Survey lapangan dimaksudkan untuk mendapatkan data – data

pendukung yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara informal maupun formal dengan

pihak-pihak yang terkait dengan unit usaha tersebut, dengan

demikian peneliti sebagai instrument dituntut bagaimana

membuat informasi atau data.

Untuk mengemukakan pengetahuan dan

pengalamannya terutama yang berkaitan dengan informasi

sebagai jawaban terhadap permasalahan penelitian, sehingga

terjadi semacam diskusi, obrolan santai, spontanitas (alamiah)

dengan subjek peneliti sebagai pemecah masalah dan peneliti

sebagai timbulnya permasalahan agar muncul wacana detail.

Wawancara diharapkan berjalan tidak teratur (terbuka, bicara

apa saja) dalam garis besar yang terstruktur (mengarah

b. Dokumentasi, dilakukan dengan mengumpulkan dokumen –

dokumen yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data – data dari

literature yang relevan dengan permasalahan ini dan digunakan

sebagai landasan teori

d. Observasi, dilakukan oleh peneliti dengan cara observasi

partisipan untuk mengamati kegiatan pencatatan dan

pengelolaan dari bisnis pembuatan dan produksi spring bed.

3.7 Teknik Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat

pengumpulan data berlangsung dan setelah sampai pengumpulan data

dalam periode tertentu. Pada saat wawancara, peneliti sudah melakukan

analisis terhadap jawaban yang diwawancarai. Bila jawaban yang

diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti

akan melanjutkan pertanyaan lagi, sampai tahap tertentu, diperoleh data

yang dianggap kredibel (Sugiono, 2005 : 91 – 99)

1. Data Reduction (reduksi data)

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk

itu maka perlu dicatat secara teliti dan rinci. Seperti yang telah

dikemukakan. Semakin lama peneliti ke lapangan, maka jumlah

data akan semakin banyak, kompleks dan rumit. Untuk itu perlu

berarti memilih hal – hal yang pokok, memfokuskan pada hal – hal

yang penting, dicari tema dan polanya. Dengan demikian data yang

telah direduksi akan memberikan gambaran yang lebih jelas, dan

mempermudah peneliti untuk melakukan pengumpulan data

selanjutnya, dan mencari bila diperlukan. Reduksi data ini

dilakukan terus menerus selama proses penelitian berlangsung.

2. Data Display (penyajian data)

Dari hasil reduksi yang dilakukan, peneliti menampilkan data –

data yang berkaitan dan berhubungan ataupun menjawab

permasalahan yang diteliti. Penyajian data (display data) sendiri

dimaksudkan agar memudahkan bagi peneliti untuk melihat

gambaran secara keseluruhan atau bagian – bagian tertentu dari

penelitian dengan disertai refleksi dan analisis dari peneliti

berkaitan dengan data yang diperoleh. Penyajian dalam penelitian

ini dengan teks bersifat naratif.

3. Conclusion Drawing / Verification

Sejak awal memasuki lapangan dan selama pengumpulan data,

peneliti berusaha untuk menganalisis dan mencari makna dari data

yang dikumpulkan. Dalam aktivitas ini, peneliti mencoba

menemukan pola atau keterkaitan antara data – data yang

diperoleh. Sehingga dari pola tersebut memungkinkan peneliti

harus didukung oleh bukti – bukti yang valid dan konsisten. Agar

kesimpulan menjadi kesimpulan kredibel, hal tersebut dibuat

senantiasa dilakukan verifikasi selama penelitian berlangsung.

3.8 Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara

sebagai berikut (Sugiono, 2005 : 122 – 125):

1. Perpanjangan pengamatan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan,

melakukan pengamata, wawancara lagi dengan sumber data yang

pernah ditemui maupun yang baru. Diharapkan perpanjangan

pengamatan ini berarti hubungan peneliti dengan narasumber akan

semakin terbentuk, semakin akrab, semakin terbuka, saling

mempercayai sehingga tidak ada informasi yang disembunyikan

lagi. Bila telah terbentuk kepercayaan, maka telah terjadi

kewajaran dalam penelitian. Dalam perpanjangan pengamatan

untuk menguji kredibilitas data penelitian yang diperoleh, apakah

data yang diperoleh itu setelah di cek kembali ke lapangan data

yang sudah benar berarti kredibel, maka waktu perpanjangan

pengamatan dapat diakhiri.

2. Meningkatkan ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara

kepastian data dan urutan peristiwa akan dapat direka secara pasti

dan sistematis. Dalam peningkatan ketekunan peneliti dapat

melakukan pengecekan kembali apakah data yang telah ditemukan

itu salah atau tidak.

3. Triangulasi

Triangulasi dilakukan dengan cara triangulasi teknik, sumber data

dan waktu. Triangulasi teknik dilakukan dengan cara menanyakan

hal yang sama dengan teknik yang berbeda, yaitu dengan

wawancara, observasi dan dokumentasi. Triangulasi waktu artinya

pengumpulan data dilakukan pada berbagai kesempatan, pagi,

siang, dan sore hari. Dengan triangulasi dalam pengumpulan data

tersebut, maka dapat diketahui apakah narasumber memberikan

data yang sama atau tidak. Kalau narasumber memberikan data