SKRIPSI

Oleh :

Nuki Harista Hijriahyanti 1013010029/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi Dan Bisnis

Progdi Akuntansi

Diajukan oleh : Nuki Harista Hijriahyanti

1013010029/FEB/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL”VETERAN”

Disusun Oleh :

Nuki Harista Hijriahyanti 1013010029/FEB/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Erry Andhaniwati, M.Aks, Ak Dr. Gideon S.B, M.Si Sekretaris

Dra. Ec. Erry Andhaniwati, M.Aks, Ak Anggota

Drs. Ec. Eko Riadi, M.Aks

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

memberikan berkat Rahmat dan Karunia-Nya kepada penulis sehingga penulis

dapat menyelesaikan penyusunan skripsi ini dengan baik dan sesuai dengan waktu

yang telah direncanakan. Shalawat beserta salam semoga senantiasa terlimpah

curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya,

hingga kepada umatnya hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat

memperoleh gelar Sarjana (S1) pada Program Studi Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur. Judul yang

penulis ajukan adalah “Faktor – Faktor yang Menentukan Besarnya Sisa Hasil

Usaha (SHU) Pada Koperasi Karyawan Mandiri Perum Damri UABK Surabaya”.

Dalam kesempatan ini dengan segala kerendahan hati, penulis

menyampaikan banyak terima kasih yang tiada terkira kepada pihak-pihak yang

telah banyak membantu baik secara langsung maupun tidak langsung, baik doa

dan dukungan yang diberikan atas terselesaikannya skripsi ini. Oleh karena itu

pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi

banyak membantu memberikan bimbingan, saran, kritik, doa, semangat

kepada penulis serta waktu, tenaga dan pikiran yang telah diluangkan untuk

membimbing dan mengarahkan penulis demi terselesainya penyusunan skripsi

ini dengan baik.

5. Dra.Sri Trisnaningsih,M.Si, Dra.Ec.Hj.Sri Hastuti,M.Si, Drs.Ec.Munari,MM,

Dr.Gideon SB,M.Si dan Drs.Ec.Eko Riadi,M.Aks yang telah memberikan

masukan agar penulisan skripsi ini menjadi lebih baik.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah mendidik, mengajar dan

mengayomi. Jasa-jasa yang kalian berikan sangat bermanfaat dan akan selalu

penulis ingat.

7. Seluruh staf dan karyawan Koperasi Karyawan Mandiri Perum Damri UABK

Surabaya yang telah membantu dan meluangkan waktunya untuk memberikan

bantuan dan informasi dalam penyusunan skripsi ini khususnya ibu

Muawanah.

8. Kedua orang tuaku tersayang Yani Kiswinarsih dan Hari Budiyanto, terima

kasih atas doa, semangat, dukungan dan kasih sayang yang engkau berikan

tiada hentinya setiap hari demi kesuksesan penulis. Kalian penyemangat

hidupku, orang tua terhebatku.

selama ini. Semuanya adalah hal indah yang tidak akan penulis lupakan.

11.Pihak-pihak lain yang tidak dapat penulis sebutkan satu per satu, terima kasih

atas bantuan dan dukungan kalian semua selama dilaksanakannya penelitian

sampai selesainya penulisan skripsi ini.

Penulis telah berupaya semaksimal mungkin, namun penulis menyadari

masih banyak kekurangannya, baik dari segi penyusunan, tata bahasa maupun

data-data yang dilaporkan. Untuk itu penulis mengharapkan saran dan kritik yang

bersifat membangun dari pembaca demi sempurnanya skripsi ini.

Penulis berharap kiranya skripsi ini dapat bermanfaat dalam memperkaya

khasanah ilmu pendidikan dan dapat bermanfaat bagi semua pihak yang

membutuhkan. Atas semua perhatihan dari segala pihak yang telah membantu

dalam penyusunan skrispi ini, penulis ucapkan terima kasih.

Surabaya, 7 Maret 2014

Nuki Harista Hijriahyanti

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian . ... 6

1.4 Manfaat Penelitian . ... 6

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 10

2.2.1 Koperasi . ... 10

2.2.1.1 Pengertian Koperasi ... 10

2.2.1.2 Tujuan Koperasi ... 12

2.2.1.3 Landasan Koperasi ... 12

2.2.1.4 Jenis Koperasi ... 13

2.2.1.5 Prinsip Koperasi ... 16

2.2.3 Laporan Keuangan Koperasi ... 20

2.2.3.1 Pengertian Laporan Keuangan Koperasi ... 20

2.2.3.2 Karakteristik Laporan Keuangan Koperasi ... 21

2.2.3.3 Tujuan Laporan Keuangan Koperasi ... 23

2.2.3.4 Unsur-Unsur Laporan Keuangan Koperasi ... 24

2.2.3.5 Pemakai Laporan Keuangan Koperasi ... 25

2.2.3.6 Proses Penyusunan Laporan Keuangan Koperasi ... 26

2.2.4 Sisa Hasil Usaha ... 27

2.2.4.1 Pengertian Sisa Hasil Usaha ... 27

2.2.4.2 Pembagian Sisa Hasil Usaha ... 28

2.2.4.3 Perhitungan Sisa Hasil Usaha ... 29

2.2.5 Jumlah Anggota Koperasi ... 30

2.2.6 Jumlah Pinjaman Anggota ... 31

2.2.7 Jumlah Modal Kerja ... 32

2.2.7.1 Pengertian Modal Kerja ... 32

2.2.7.2 Karakteristik Modal Koperasi ... 33

2.2.8 Pengaruh Jumlah Anggota terhadap Sisa Hasil Usaha ... 34

2.2.9 Pengaruh Jumlah Pinjaman terhadap Sisa Hasil Usaha ... 35

2.2.10Pengaruh Jumlah Modal Kerja terhadap Sisa Hasil Usaha .... 36

3.2 Operasionalisasi dan Pengukuran Variabel ... 39

4.2.1 Operasionalisasi ... 39

4.2.2 Pengukuran Variabel ... 41

3.3 Teknik Penentuan Sampel ... 42

3.3.1 Populasi ... 42

3.3.2 Sampel ... 43

3.4 Teknik Pengumpulan Data ... 44

3.4.1 Jenis Data dan Sumber Data ... 44

3.4.2 Pengumpulan Data ... 45

3.5 Teknik Analisis dan Uji Hipotesis ... 45

3.5.1 Teknik Analisis ... 45

3.5.2 Uji Normalitas ... 46

3.5.3 Uji Asumsi Klasik ... 47

3.5.4 Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Data Penelitian ... 51

4.1.1 Deskripsi Variabel Jumlah Anggota (X1) ... 51

4.1.2 Deskripsi Variabel Jumlah Pinjaman (X2) ... 52

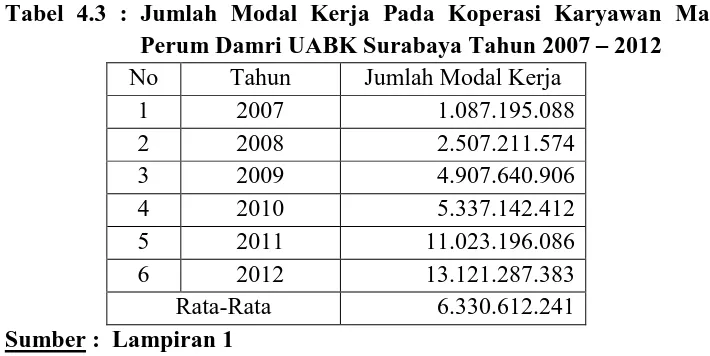

4.1.3 Deskripsi Variabel Jumlah Modal Kerja (X3) ... 54

4.2.2.1 Analisis Dengan Tiga Variabel Independen dan Satu

Variabel Dependen ... 57

4.2.2.2 Analisis Dengan Menghilangkan Variabel Jumlah Anggota (X1) ... 59

4.2.3 Uji Hipotesis ... 62

4.2.4 Analisis Regresi Linier Berganda ... 66

4.3 Pembahasan ... 68

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran ... 73

5.3 Keterbatasan dan Implikasi ... 74

5.3.1 Keterbatasan Penelitian ... 74

5.3.2 Implikasi Penelitian ... 75

Nuki Harista Hijriahyanti

Abstrak

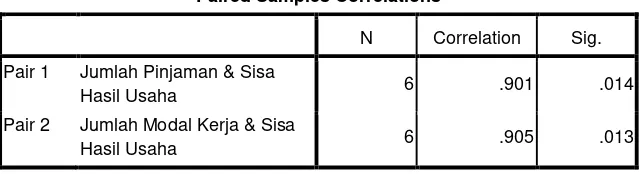

Koperasi merupakan salah satu kekuatan ekonomi yang mendorong tumbuhnya perekonomian nasional. Sebagai badan usaha, koperasi adalah sebuah perusahaan yang harus mampu berdiri sendiri menjalankan kegiatan usahanya untuk memperoleh laba. Laba dalam koperasi dikenal dengan istilah Sisa Hasil Usaha (SHU). Atas dasar pemikiran tersebut penelitian ini bertujuan untuk mengetahui dan membuktikan adanya pengaruh jumlah anggota, jumlah pinjaman dan jumlah modal kerja terhadap Sisa Hasil Usaha (SHU) Koperasi Karyawan Mandiri Perum Damri UABK Surabaya.

Variabel yang digunakan adalah Jumlah Anggota (X1), Jumlah Pinjaman (X2), Jumlah Modal Kerja (X3) dan Sisa Hasil Usaha (SHU). Sampel dalam penelitian ini adalah merupakan data keuangan dari laporan keuangan RAT Koperasi Karyawan Mandiri Perum Damri UABK Surabaya selama 6 tahun yaitu untuk periode tahun 2007-2012. Teknik analisis dengan menggunakan uji regresi linier berganda dan uji hipotesis.

Hasil penelitian ini menunjukkan bahwa model regresi linier berganda yang dihasilkan cocok untuk menerangkan pengaruh variabel jumlah pinjaman dan jumlah modal kerja terhadap Sisa Hasil Usaha (SHU). Berdasarkan hasil uji-T, terbukti secara parsial variabel jumlah pinjaman dan jumlah modal kerja berpengaruh signifikan terhadap Sisa Hasil Usaha (SHU). Namun variabel jumlah modal kerja lebih dominan berpengaruh terhadap Sisa Hasil Usaha (SHU) sebesar 81,9% yang berarti variabel jumlah modal kerja mampu mempengaruhi variabel Sisa Hasil Usaha (SHU) sebesar 81,9% sedangkan sisanya dipengaruhi oleh variabel independen lain.

1.1 Latar Belakang

Koperasi merupakan salah satu kekuatan ekonomi yang mendorong

tumbuhnya perekonomian nasional. Menurut Undang-Undang Nomor 25

Tahun 1992 pasal 1 tentang perkoperasian, “koperasi adalah badan usaha yang

beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan

kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi

rakyat yang berdasarkan atas asas kekeluargaan”. Sebagai badan usaha,

koperasi adalah sebuah perusahaan yang harus mampu berdiri sendiri

menjalankan kegiatan usahanya untuk memperoleh laba. Laba dalam koperasi

dikenal dengan istilah Sisa Hasil Usaha (SHU).

Berdasarkan Undang-Undang No. 25 Pasal 45 Ayat 1 : “Sisa Hasil

Usaha merupakan pendapatan koperasi yang diperoleh dalam waktu satu

tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lainnya,

termasuk pajak dalam tahun buku yang bersangkutan”.

Pada dasarnya koperasi dikelola bertujuan untuk meningkatkan

kesejahteraan para anggota secara khususnya dan masyarakat secara

umumnya. Sekalipun koperasi tidak mengutamakan keuntungan, usaha-usaha

koperasi dapat mempertahankan kelangsungan hidupnya dan meningkatkan

kemampuan usaha.

Peningkatan sisa hasil usaha dari suatu koperasi sangat tergantung

pada kegiatan yang dijalankannya, dari segi aspek keuangan pendapatan

(SHU) akan terlaksana apabila pada koperasi tersebut tersedia modal sendiri

yang mencukupi dimana yang berasal dari simpanan pokok, simpanan wajib,

cadangan dan hibah. Disamping itu juga tambahan modal yang diperoleh dari

luar (hutang), serta volume usaha yang berasal dari penjualan barang atau jasa

pada koperasi tersebut. Sedangkan dari segi aspek non keuangannya

peningkatan sisa hasil usaha bisa diperoleh dari peran aktif anggota koperasi

baik itu dalam bentuk moril maupun materi. Semakin banyak anggota

koperasi yang menyimpan dananya pada koperasi, diharapkan akan

meningkatkan volume kegiatan koperasi sehingga akan meningkatkan sisa

hasil usaha. Selain itu juga pelayanan usahanya yang dilakukan oleh tenaga

kerjanya, pelayanan usaha yang semakin baik akan menarik minat orang

untuk menjadi anggota koperasi, sehingga bisa menambahkan pendapatan

(SHU) pada koperasi tersebut.

Koperasi Karyawan Mandiri Perum Damri UABK Surabaya

merupakan salah satu contoh koperasi karyawan yang ada di Indonesia.

Koperasi yang berdiri sejak tanggal 26 Januari 1980 ini telah melakukan

berbagai macam usaha komersil dalam rangka mendapatkan laba atau SHU

menjalankan usaha perkoperasian dengan baik diantaranya adalah unit simpan

pinjam, pertokoan, cuci bus, cleaning service, fotocopy, cuci sepeda motor,

counter HP dan lain sebagainya.

Berikut ini perkembangan Sisa Hasil Usaha yang diperoleh Koperasi

Karyawan Karyawan Mandiri Perum Damri UABK Surabaya selama tahun

2007 - 2012, yaitu sebagai berikut :

Tabel 1.1 : Perkembangan SHU Koperasi Karyawan Mandiri Perum Damri UABK Surabaya Tahun 2007 – 2012

No Tahun

Jumlah Anggota (Orang) Jumlah Pinjaman (Rp) Jumlah Modal Kerja (Rp) Sisa Hasil Usaha (Rp) 1 2007 827 63.816.045 1.087.195.088 76.522.462 2 2008 784 1.380.199.460 2.507.211.574 83.636.608 3 2009 751 3.393.639.977 4.907.640.906 95.540.935 4 2010 751 3.742.915.531 5.337.142.412 109.084.429 5 2011 682 8.923.543.046 11.023.196.086 110.953.650 6 2012 648 10.656.930.933 13.121.287.383 117.145.081 Sumber : Koperasi Karyawan Mandiri Perum Damri UABK Surabaya

Berdasarkan tabel diatas menunjukkan bahwa selama tahun 2007

sampai tahun 2012 Sisa Hasil Usaha (SHU) Koperasi Karyawan Mandiri

Perum Damri UABK Surabaya terus mengalami peningkatan disetiap

tahunnya, dibarengi dengan jumlah pinjaman dan jumlah modal kerja yang

juga mengalami peningkatan.

Pada tahun 2007 jumlah perolehan SHU sebesar Rp 76.522.462.

Ditahun 2008 meningkat menjadi Rp 83.636.608. Tahun 2009 dimana jumlah

Kemudian pada tahun 2011 terus mengalami kenaikan sebesar Rp 1.869.221

sehingga jumlah perolehan SHU menjadi Rp 110.953.650 dan jumlah SHU

sebesar Rp 117.145.081 ditahun 2012. Hal ini sangat berlawanan dengan

jumlah anggotanya. Dimana jumlah anggota Koperasi Karyawan Mandiri

Perum Damri UABK Surabaya mengalami penurunan disetiap tahunnya

walaupun pada tahun 2009 dan 2010 tidak mengalami perubahan (konstan).

Awal tahun 2007 adalah tahun dimana koperasi memiliki jumlah

anggota yang paling banyak yaitu sebesar 827. Tahun 2008 jumlah

anggotanya turun menjadi 784 orang. Tahun 2009 dan 2010, koperasi

memiliki jumlah anggota yang sama yaitu 751 orang. Kemudian ditahun 2011

mengalami penurunan sebanyak 69 orang sehingga jumlah anggotanya

menjadi 682 orang dan pada tahun 2012 turun kembali sebesar 4% dari tahun

lalu menjadi 648 orang. Hal ini disebabkan karena adanya beberapa anggota

yang pensiun dan meninggal dunia dan tidak dibarengi dengan jumlah

anggota yang masuk.

Demi kelancaran dan keberhasilan segala macam usaha yang

dijalankan oleh koperasi tentu tidak lepas dari adanya kesadaran, kemauan

berpartisipasi serta peran aktif anggota dan masyarakat sekitarnya, sehingga

semakin sering anggota tersebut meminjam maka semakin banyak sisa hasil

usaha yang diterima koperasi. Tentu dengan catatan dukungan modal yang

memadai untuk mengembangkan usaha tersebut serta peran dan kemampuan

kebijakan demi menarik minat konsumen untuk atau menggunakan jasa yang

ditawarkan dan masuk menjadi anggota koperasi.

Penelitian ini bertujuan untuk menganalisis pengaruh jumlah anggota,

jumlah pinjaman dan jumlah modal kerja terhadap Sisa Hasil Usaha (SHU)

pada Koperasi Karyawan Mandiri Perum Damri UABK Surabaya, sehingga

hasil penelitian ini diharapkan dapat memberikan masukan dan sebagai bahan

pertimbangan untuk meningkatkan usahanya.

Berdasarkan fenomena tersebut, maka peneliti tertarik untuk

melakukan penelitian dengan judul “Faktor – Faktor yang Menentukan Besarnya Sisa Hasil Usaha (SHU) Pada Koperasi Karyawan Mandiri Perum Damri UABK Surabaya”.

1.2 Perumusan Masalah

Berdasarkan Latar Belakang Masalah diatas, maka perumusan masalah

dalam penelitian ini adalah :

1. Apakah jumlah anggota berpengaruh terhadap Sisa Hasil Usaha (SHU)

Koperasi Karyawan Mandiri Perum Damri UABK Surabaya.

2. Apakah jumlah pinjaman berpengaruh terhadap Sisa Hasil Usaha (SHU)

Koperasi Karyawan Mandiri Perum Damri UABK Surabaya.

3. Apakah jumlah modal kerja berpengaruh terhadap Sisa Hasil Usaha

1.3 Tujuan Penelitian

Dari perumusan masalah diatas maka tujuan penelitian yang ingin

dicapai dalam penelitian ini adalah :

1. Untuk mengetahui dan membuktikan adanya pengaruh jumlah anggota

terhadap Sisa Hasil Usaha (SHU) Koperasi Karyawan Mandiri Perum

Damri UABK Surabaya.

2. Untuk mengetahui dan membuktikan adanya pengaruh jumlah pinjaman

terhadap Sisa Hasil Usaha (SHU) Koperasi Karyawan Mandiri Perum

Damri UABK Surabaya.

3. Untuk mengetahui dan membuktikan adanya pengaruh jumlah modal kerja

terhadap Sisa Hasil Usaha (SHU) pada Koperasi Karyawan Mandiri

Perum Damri UABK Surabaya.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah

a. Bagi Akademis

Diharapkan dapat menambah informasi dan pengetahuan pada

Universitas Pembangunan “Veteran” Jawa Timur, mengenai faktor-faktor

yang menentukan besarnya Sisa Hasil Usaha (SHU) dan dapat dijadikan

b. Bagi Koperasi

Sebagai sumber informasi bagi pengurus Koperasi Karyawan Mandiri

Perum Damri UABK Surabaya mengenai faktor yang menentukan

besarnya Sisa Hasil Usaha sehingga dapat meningkatkan peran koperasi

dalam peningkatan pendapatan untuk pembagian keuntungan dari Sisa

Hasil Usaha (SHU) Koperasi Karyawan Mandiri Perum Damri UABK

Surabaya.

c. Bagi Peneliti

Dengan penelitian ini diharapkan mampu menambah wawasan peneliti,

memberikan gambaran secara aplikatif tentang faktor-faktor yang

menentukan besarnya Sisa Hasil Usaha (SHU) serta menjadi bahan

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini adalah

sebagai berikut :

1. Atmadji (2007)

Penelitian ini dibuat dengan judul “Faktor-Faktor yang Menentukan

Besarnya Sisa Hasil Usaha Koperasi dari Aspek Keuangan dan

Non-Keuangan”. Perumusan masalah yang dipakai adalah apakah terdapat

hubungan yang signifikan antara sisa hasil usaha dengan variabel

keuangan dan non-keuangan koperasi di Indonesia, baik secara individu

maupun bersama-sama. Sehingga kesimpulan yang dapat ditarik dari

penelitian ini adalah bahwa modal sendiri, modal asing, jumlah unit

koperasi dan jumlah tenaga kerja memiliki pengaruh yang signifikan

terhadap sisa hasil usaha. Dimana secara bersama – sama ke empat

variabel tersebut berpengaruh secara signifikan, namun secara uji parsial

hanya variabel modal asing yang berpengaruh signifikan terhadap

2. Liana (2009)

Dalam penelitian ini peneliti bertujuan untuk mengetahui

Faktor-Faktor Yang Mempengaruhi Sisa Hasil Usaha dengan objek penelitian

Koperasi Waru Buana Putra di Sidoarjo. Rumusan masalah yang

diangkat adalah apakah jumlah anggota koperasi, jumlah pinjaman

anggota, jumlah simpanan anggota, dan tambahan modal mempunyai

pengaruh terhadap Sisa Hasil Usaha (SHU). Kesimpulan dari penelitian

ini menunjukkan terbukti bahwa jumlah anggota koperasi, jumlah

pinjaman anggota, jumlah simpanan anggota, dan tambahan modal

mempunyai pengaruh terhadap Sisa Hasil Usaha (SHU). Diantara

faktor-faktor diatas, jumlah anggota mempunyai pengaruh paling

dominan terhadap Sisa Hasil Usaha.

3. Wahyuning (2013)

Penelitian yang dilakukan oleh Wahyuning (2013) memilih judul

“Beberapa Faktor Yang Mempengaruhi Sisa Hasil Usaha (Shu) Di KPRI

“Bina Karya” Balongpanggang-Gresik”. Perumusan masalah yang

dipakai adalah bagaimana pengaruh antara modal sendiri, modal

pinjaman dan volume usaha terhadap sisa hasil usaha di KPRI “Bina

Karya” Balongpanggang-Gresik. Kesimpulan yang diperoleh

berdasarkan hasil analisis data menyimpulkan bahwa hanya modal

sendiri yang berpengaruh terhadap SHU di KPRI “Bina Karya

dan variabel volume usaha tidak berpengaruh terhadap SHU di KPRI

“Bina Karya “Balongpanggang-Gresik.

4. Thamrin (2013)

Penelitian ini bermaksud untuk mengetahui Pengaruh Simpanan Dan

Pinjaman Anggota Terhadap Sisa Hasil Usaha Koperasi Credit Union

Pancuran Hidup Pekanbaru. Rumusan Masalah yang diambil adalah

Bagaimana pengaruh simpanan dan pinjaman anggota terhadap SHU

(Laba) pada koperasi Credit Union Pancuran Hidup Pekanbaru.

Sehingga dapat diambil kesimpulan bahwa terdapat pengaruh yang

signifikan antara simpanan dan pinjaman anggota terhadap SHU pada

koperasi Credit Union Pancuran Hidup Pekanbaru, namun secara uji

parsial hanya variabel pinjaman anggota yang berpengaruh terhadap

perolehan SHU.

2.2 Landasan Teori 2.2.1 Koperasi

2.2.1.1 Pengertian Koperasi

Secara umum yang dimaksud dengan koperasi adalah suatu badan

usaha bersama yang bergerak dalam bidang perekonomian, beranggotakan

mereka yang umumnya berekonomi lemah yang bergabung secara sukarela

bertujuan untuk memenuhi kebutuhan-kebutuhan para anggotaya

[Kartasapoetra, dkk., 2003 : 1].

Berikut terdapat beberapa definisi koperasi menurut para ahli :

1. Menurut Chaniago (1984) dalam Sitio dan Tamba [2001 : 16-18]

Chaniago (1984) mendefinisikan koperasi sebagai suatu perkumpulan

yang beranggotakan orang-orang atau badan hukum, yang memberikan

kebebasan kepada anggota untuk masuk dan keluar, dengan bekerja

sama secara kekeluargaan menjalankan usaha untuk mempertinggi

kesejahteraan jasmaniah para anggotanya.

2. Menurut Hatta dalam Sitio dan Tamba [2001 : 16-18]

Hatta mengatakan “koperasi adalah usaha bersama untuk memperbaiki

nasib penghidupan ekonomi berdasarkan tolong menolong. Semangat

tolong-menolong tersebut didorong oleh keinginan memberi jasa kepada

kawan berdasarkan ‘sesorang buat semua dan semua buat seseorang’.”

3. Menurut Munkner dalam Sitio dan Tamba [2001 : 16-18]

Munkner mendefinisikan koperasi sebagai organisasi tolong-menolong

yang menjalankan “urusniaga” secara kumpulan, yang berazaskan

konsep tolong-menolong. Aktivitas dalam urusniaga semata-mata

bertujuan ekonomi, bukan sosial seperti yang dikandung gotong-royong.

Definisi koperasi menurut UU No.25 tahun 1992 tentang

perkoperasian mengatakan bahwa “Koperasi adalah badan usaha yang

melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai

gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan”.

2.2.1.2 Tujuan Koperasi

Dalam pasal 3 UU No.25/1992 disebutkan bahwa tujuan Koperasi

Indonesia adalah sebagai berikut :

“Koperasi bertujuan memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju,

adil, dan makmur, berlandaskan Pancasila dan Undang-Undang Dasar

1945”.

2.2.1.3 Landasan Koperasi

Pengertian landasan koperasi dimaksudkan sebagai suatu dasar atau

pedoman bagi koperasi, baik dasar bagi setiap pemikiran yang akan

menentukan arah tujuan koperasi maupun dasar dari kedudukan koperasi

dalam struktur perekonomian bangsa dan Negara.

Tindakan dan gerak koperasi berdasar pada karakter atau sifat yang

terdapat pada koperasi. Dalam Undang-Undang koperasi No.12/1967

1. Landasan Idiil

Telah ditetapkan oleh Undang-Undang No.12 Tahun 1967, landasan

idiil Koperasi Indonesia adalah Pancasila.

2. Landasan Strukturil dan Gerak

Dalam Undang-undang koperasi No.12/1967 disebutkan bahwa

landasan stukturil koperasi Indonesia adalah Undang-Undang dasar

1945 dan landasan geraknya adalah pasal 33 (1) Undang-undang Dasar

beserta penjelasannya.

3. Landasan Mental

Dalam Undang-undang koperasi No.12/1967 disebutkan pula bahwa

landasan mental koperasi Indonesia adalah koperasi Indonesia ini

adalah setia kawan dan kesadaran pribadi [Chaniago, 1987 : 18].

2.2.1.4 Jenis Koperasi

Menurut Baswir [1997 : 97], berdasarkan ragam latar belakang dan

tujuan koperasi, maka koperasi kemudian dapat digolongkan kedalam

beberapa kelompok berdasarkan berbagai pendekatan sebagai berikut:

1. Berdasarkan bidang usaha

a. Koperasi konsumsi

Merupakan koperasi yang berusaha dalam bidang penyediaan

b. Koperasi produksi

Merupakan koperasi yang kegiatan utamanya melakukan

pemrosesan bahan baku menjadi bahan jadi.

c. Koperasi pemasaran

Merupakan koperasi yang dibentuk terutama untuk para aggotanya

dalam memasarkan barang-barang yang dihasilkan.

d. Koperasi kredit

Merupakan koperasi yang bergerak dalam bidang pemupukan

simpanan dari para anggotanya, untuk kemudian dipinjamkan

kembali kepada anggota-anggotanya yang memerlukan bantuan

modal.

2. Berdasarkan jenis usaha

a. Koperasi ekstraktif

Merupakan koperasi yang melakukan usaha dengan menggali atau

memanfaatkan sumber-sumber alam secara langsung tanpa atau

dengan sedikit mengubah bentuk dan sifat sumber-sumber alam

tersebut.

b. Koperasi pertanian dan peternakan

Merupakan koperasi yang melakukan usaha sehubungan dengan

komoditi pertanian tertentu. Yang termasuk koperasi pertanian

adalah koperasi karet, koperasi tembakau, koperasi cengkeh.

berhubungan dengan komoditi peternakan tertentu. Yang termasuk

dalam koperasi ini koperasi susu, koperasi unggas, dan lain

sebagainya.

c. Koperasi industri dan kerajinan

Merupakan jenis yang melakukan usahanya dalam bidang usaha

industri atau kerajinan tertentu. Yang termasuk dalam koperasi ini

adalah koperasi batik, koperasi tenun, dan koperasi kulit.

d. Koperasi jasa-jasa

Merupakan koperasi yang mengkhususkan usahanya dalam

memproduksi dan memasarkan kegiatan jasa tertentu. Yang

termasuk dalam koperasi ini adalah koperasi jasa audit, koperasi jasa

angkutan dan koperasi jasa pemasaran.

3. Berdasarkan profesi anggotanya

a. Koperasi Karyawan (Kopkar)

b. Koperasi Pegawai (KP)

c. Koperasi Angkatan Darat (Kopad)

d. Koperasi Mahasiwa (Kopma)

e. Koperasi Pedagang Pasar (Koppas)

f. Koperasi Nelayan

g. Koperasi Veteran Republik Indonesia (Koveri)

4. Berdasarkan daerah kerjanya

a. Koperasi primer

Merupakan koperasi yang beranggotakan orang-orang, dan biasanya

didirikan pada lingkup kesatuan wilayah kecil tertentu.

b. Koperasi pusat

Merupakan koperasi yang beranggotakan koperasi-koperasi primer,

yang biasanya didirikan sebagai pemusatan dari beberapa koperasi

primer dalam lingkup suatu wilayah tertentu.

c. Koperasi gabungan

Merupakan koperasi yang tidak beranggotakan orang-orang

melainkan beranggotakan koperasi-koperasi pusat yang berasal dari

suatu wilayah tertentu.

d. Koperasi induk

Merupakan koperasi yang beranggotakan koperasi-koperasi pusat

atau gabungan, yang berkedudukan di ibu kota Negara.

2.2.1.5 Prinsip Koperasi

Prinsip-prinsip koperasi menurut UU No.25 tahun 1992 dan yang

berlaku saat ini di Indonesia adalah sebagai berikut :

a. Keanggotaan bersifat sukarela dan terbuka.

c. Pengembangan SHU dilakukan secara adil sesuai dengan besarnya

jasa usaha masing-masing anggota.

d. Pemberian batas jasa yang terbatas terhadap modal.

e. Kemandirian.

f. Pendidikan perkoperasian.

g. Kerja sama antar koperasi.

2.2.1.6 Fungsi dan Peran Koperasi

Sebagaimana dikemukakan di dalam pasal 4 UU No.25/1992, fungsi

dan peran Koperasi Indonesia dalam garis besarnya adalah sebagai berikut :

1) Membangun dan mengembangkan potensi serta kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

2) Berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat.

3) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai

soko-gurunya.

4) Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasarkan atas

2.2.2 Akuntansi untuk Koperasi 2.2.2.1 Pengertian Akuntansi

Pengertian akuntansi dapat dikemukakan melalui 2 pendekatan, yaitu

dari segi fungsi dan segi proses. Dilihat dari segi fungsinya, akuntansi

adalah suatu kegiatan jasa yang berfungsi menyajikan informasi

kuantitatif-terutama yang bersifat keuangan, dari suatu lembaga atau perusahaan, yang

diharapkan dapat digunakan sebagai dasar dalam mengambil

keputusan-keputusan ekonomi dan keputusan-keputusan kredit oleh pihak-pihak yang

berkepentingan terhadap jalan usahanya.

Sedangkan ditinjau dari prosesnya, akuntansi adalah suatu teknik

untuk mencatat, menggolong-golongkan dan meringkas transaksi-transaksi

keuangan yang dilakukan oleh suatu lembaga atau perusahaan, serta

menyajikan hasil usahanya melalui laporan keuangan serta

menginterpretasikan data-data finansial yang disajikan dalam laporan

keuangan.

Berdasarkan kedua pengertian akuntansi diatas, maka dapat disaksikan

bahwa peranan akuntansi di dalam pengelolaan suatu organisasi atau

perusahaan pada dasarnya adalah membantu organisasi atau perusahaan. Di

dalam menyajikan informasi keuangan yang akan digunakan sebagai dasar

pengambilan keputusan-keputusan ekonomi oleh pihak yang terkait dengan

organisasi atau perusahaan tersebut [Baswir, 2000 : 181].

2.2.2.2 Akuntansi untuk Koperasi

Meskipun koperasi adalah organisasi yang berwatak sosial, tapi

memerlukan jasa akuntan baik untuk mengolah data-data keuangan guna

menghasilkan informasi keuangan sebagai dasar dalam pengambilan

keputusan ekonomi maupun untuk meningkatkan mutu pengawasan

terhadap praktik pengelolaan usahanya.

Proses akuntansi di dalam koperasi pada dasarnya mempunyai tahapan

yang sama dengan akuntansi perusahaan pada umumnya. Tahap-tahap

tersebut adalah sebagai berikut :

1. Pencatatan

Mencatat transaksi-transaksi keuangan yang terjadi di koperasi yang

bersangkutan dengan aktiva, utang, modal, pendapatan maupun biaya.

Untuk mempermudah koperasi dalam melakukan pencatatan, biasanya

digunakan buku jurnal. Sedangkan yang dimaksud buku jurnal adalah

merupakan catatan berupa pendebitan dan pengkeditan dari

transaksi-transaksi secara kronologis beserta penjelasan-penjelasan yang

diperlukan dari transaksi-transaksi tersebut.

2. Penggolongan

Penggolongan dilakukan dengan cara mengeposkan, yaitu proses

pemindahan catatan yang telah dilakukan didalam jurnal kedalam buku

kumpulan dan kesatuan rekening yang klasifikasinya didasarkan pada

kepentingan untuk memudahkan penyusunan laporan keuangan.

3. Peringkasan

Setiap akhir periode, koperasi menyusun neraca saldo sebagai alat bantu

dalam penyusunan laporan keuangan. Neraca saldo tersebut merupakan

daftar saldo rekening yang terdapat dalam buku besar.

4. Penyusunan Laporan Keuangan

Tahap akhir dari proses akuntansi adalah penyusunan laporan keuangan,

dimulai dengan pembuatan jurnal penyesuaian, menyusun neraca lajur

dan memisahkan rekening-rekening ke dalam neraca dan laporan rugi

laba. Setelah itu memindahkan laba atau rugi kedalam laporan

penambahan modal [Baswir, 2000 : 184].

2.2.3 Laporan Keuangan Koperasi

2.2.3.1 Pengertian Laporan Keuangan Koperasi

Laporan keuangan disusun dengan maksud untuk menyediakan

informasi laporan keuangan mengenai suatu perusahaan kepada pihak-pihak

yang berkepentingan sebagai bahan pertimbangan dalam pengambilan

keputusan-keputusan ekonomi. Definisi laporan keuangan adalah ringkasan

dari suatu proses pencatatan dari transaksi-transaksi keuangan yang terjadi

Menurut Standar Akuntansi Keuangan [2002 : 2], laporan keuangan

yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan

perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan

yang merupakan bagian integral dari laporan keuangan.

Laporan keuangan koperasi yang umum disajikan adalah Laporan Sisa

Hasil Usaha dan Neraca. Laporan Sisa Hasil Usaha menggambarkan

hasil-hasil usaha yang dicapai koperasi dalam satu periode operasi. Sedangkan

necara adalah laporan keuangan yang menggambarkan posisi keuangan

yaitu aktiva, utang dan modal koperasi pada saat tertentu.

2.2.3.2 Karakteristik Laporan Keuangan Koperasi

Laporan keuangan koperasi memiliki karakter tersendiri sebagai

berikut :

1. Laporan keuangan merupakan bagian dari pertanggungjawaban

pengurus kepada anggotanya di dalam rapat anggota tahunan (RAT).

2. Laporan keuangan biasanya meliputi neraca/laporan posisi keuangan,

laporan sisa hasil usaha, dan laporan arus kas yang penyajiannya

dilakukan secara komparatif.

3. Laporan keuangan yang disampaikan pada RAT harus ditandatangani

oleh semua anggota pengurus koperasi (UU No.25/1992, Pasal 36 (1)).

4. Laporan laba rugi menyajikan hasil akhir yang disebut sisa hasil usaha

5. SHU yang berasal dari transaksi anggota maupun non anggota

didistribusikan sesuai dengan komponen-komponen pembagian SHU

yang telah diatur dala AD atau ART koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan

konsolidasi dari koperasi-koperasi.

7. Posisi keuangan koperasi tercermin pada neraca, sedangkan sisa hasil

usaha tercermin pada perhitungan sisa hasil usaha.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak

dan kewajiban anggota beserta hasil usaha dari dan untuk anggota,

disamping yang berasal dari yang bukan anggota.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada

anggota dan bukan anggota, berpedoman pada perbandingan manfaat

yang diterima oleh anggota dan bukan anggota.

10.Modal koperasi yang dibukukan terdiri dari :

a. Simpanan – simpanan

b. Pinjaman – pinjaman

c. Penyisihan dari hasil usahanya termasuk cadangan serta

sumber-sumber lain.

11.Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi

dengan penyusutan – penyusutan dan beban-beban dari tahun buku yang

bersangkutan disebut sisa hasil usaha.

2.2.3.3 Tujuan Laporan Keuangan Koperasi

Menurut Sitio dan Tamba [2001 : 108], tujuan laporan keuangan koperasi adalah untuk menyediakan informasi yang berguna bagi pemakai

utama dan pemakai lainnya. Beberapa hal yang dapat diinformasikan oleh

laporan keuangan adalah sebagai berikut :

a. Manfaat yang diperoleh setelah menjadi anggota koperasi.

b. Prestasi keuangan koperasi selama satu periode.

c. Transaksi, kejadian dan keadaan yang mengubah sumber daya

ekonomis, kewajiban dan kekayaan bersih dalam suatu periode.

d. Informasi penting lainnya yang mungkin mempengaruhi likuiditas dan

solvabilitas koperasi.

Adapun informasi yang diperlukan untuk mencapai tujuan seperti

dimaksud diatas, diantaranya adalah sebagai berikut :

a. Sumber daya ekonomis yang dimiliki koperasi.

b. Kewajiban yang harus dipenuhi oleh koperasi.

c. Kekayaan bersih yang dimiliki oleh anggota dan koperasi itu sendiri.

d. Transaksi, kejadian, dan keadaan yang terjadi dalam suatu periode yang

mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih

koperasi.

e. Sumber dan penggunaan dana serta informasi-informasi lain yang

2.2.3.4 Unsur-unsur Laporan Keuangan Koperasi

Berdasarkan pernyataan yang tercantum di dalam Standar Akuntansi

Keuangan No. 27 [2002 : 27.12], koperasi mempunyai unsur-unsur laporan

keuangan yang meliputi :

1. Neraca

Neraca menyajikan informasi mengenai aktiva, kewajiban dan ekuitas

koperasi pada waktu tertentu.

2. Perhitungan hasil usaha

Perhitungan hasil usaha menyajikan informasi mengenai pendapatan dan

beban-beban usaha dan beban perkoperasian selama periode tertentu.

Perhitungan hasil usaha juga menyajikan hasil akhir yang disebut sisa

hasil usaha.

3. Laporan arus kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang

meliputi saldo awal kas, pengeluaran kas dan saldo akhir kas pada

periode tertentu.

4. Laporan promosi ekonomi anggota

Laporan promosi ekonomi anggota adalah laporan yang memperlihatkan

manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan menyajikan pengungkapan yang memuat

tentang perlakuan akuntansi dan pengungkapan informasi lainnya.

2.2.3.5 Pemakai Laporan Keuangan Koperasi

Pengguna utama (main user) dari laporan keuangan koperasi adalah :

1. Para anggota koperasi,

2. Pejabat koperasi,

3. Calon anggota koperasi,

4. Bank,

5. Kreditur dan,

6. Kantor pajak

Adapun tujuan atau kepentingan pemakai terhadap laporan keuangan

koperasi, adalah :

a. Menilai pertanggungjawaban pengurus,

b. Menilai prestasi pengurus,

c. Menilai manfaat yang diberikan koperasi terhadap anggotanya,

d. Menilai kondisi keuangan koperasi (rentabilitas, likuiditas, dan

solvabilitas),

e. Sebagai bahan pertimbangan untuk menentukan jumlah sumber daya

dan jasa yang akan diberikan kepada koperasi [Sitio dan Tamba, 2001 :

2.2.3.6 Proses Penyusunan Laporan Keuangan Koperasi

Setelah tahun buku koperasi ditutup, paling lambat 1 (satu) bulan

sebelum diselenggarakan rapat anggota tahunan, pegurus menyusun laporan

tahunan yang memuat sekurang-kurangnya :

1. Perhitungan tahunan yang terdiri dari neraca akhir tahun buku yang baru

lampau dan perhitungan hasil usaha dari tahun yang bersangkutan serta

penjelasan atas dokumen tersebut.

2. Keadaan dan usaha koperasi serta hasil usaha yang dapat dicapai.

Melalui proses penyusunan laporan keuangan koperasi dan dimulai dari

proses akuntansi yang berupa :

a. Pencatatan

Mencatat transaksi-transaksi keuangan yang terjadi di koperasi yang

bersangkutan dengan aktiva, utang, modal, pendapatan maupun

biaya. Untuk mempermudah koperasi dalam melakukan pencatatan,

biasanya digunakan buku jurnal.

b. Penggolongan

Penggolongan dilakukan dengan cara mengeposkan, yaitu proses

pemindahan catatan yang telah dilakukan didalam jurnal kedalam

c. Peringkasan

Setiap akhir periode, koperasi menyusun neraca saldo sebagai alat

bantu dalam penyusunan laporan keuangan. Neraca saldo tersebut

merupakan daftar saldo rekening yang terdapat dalam buku besar.

d. Penyusunan Laporan Keuangan

Tahap akhir dari proses akuntansi adalah penyusunan laporan

keuangan, dimulai dengan pembuatan jurnal penyesuaian, menyusun

neraca lajur dan memisahkan rekening-rekening ke dalam neraca dan

laporan rugi laba. Setelah itu memindahkan laba atau rugi kedalam

laporan penambahan modal [Baswir, 2000 : 184].

2.2.4 Sisa Hasil Usaha

2.2.4.1 Pengertian Sisa Hasil Usaha

Menurut UU Koperasi No.25/1992, Sisa Hasil Usaha mempunyai arti

sebagai berikut :

1) SHU koperasi adalah pendapatan koperasi yang diperoleh dalam satu

tahun buku dikurangi dengan biaya, penyusutan, dan kewajiban lain

termasuk pajak dalam satu tahun buku yang bersangkutan.

2) SHU setelah dikurangi dana cadangan, dibagikan kepada anggota

sebanding jasa usaha yang dilakukan oleh masing-masing anggota

perkoperasian dan keperluan koperasi, sesuai dengan keputusan Rapat

Anggota.

3) Besarnya pemupukan modal dana cadangan ditetapkan dalam Rapat

Anggota.

2.2.4.2 Pembagian Sisa Hasil Usaha

Menurut UU No. 25 Tahun 1992 Pasal 45 ayat (2), bahwa sisa hasil

usaha setelah dikuragi dana cadangan, dibagikan kepada anggota sebanding

dengan jasa usaha yang dilakukan oleh masing-masing anggota koperasi,

serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan

lain dari koperasi sesuai dengan keputusan Rapat Anggota [Baswir, 1997].

Sesuai dengan hasil RAT tahun 2011/2012, Sisa Hasil Usaha Koperasi

Karyawan Mandiri Perum Damri UABK Surabaya telah dialokasikan

dengan perincian sebagai berikut :

a. 25% untuk Cadangan Koperasi

b. 50% untuk Jasa Anggota

c. 7% untuk Dana Pengurus dan Pengawas

d. 3% untuk Dana Karyawan

e. 5% untuk Dana Pendidikan

2.2.4.3 Perhitungan Sisa Hasil Usaha

Perhitungan sisa hasil usaha (SHU) dapat dilakukan dengan cara :

a. Perhitungan sisa hasil usaha secara keseluruhan antara lain :

SHU : Pendapatan - biaya (termasuk penyusutan dan pajak). Untuk

perhitungan sisa hasil usaha tersebut biasanya telah terdapat dalam

laporan rugi laba. Umumnya pendapatan yang diterima oleh koperasi

berasal dari hasil kegiatan usaha koperasi selama kurun waktu satu

tahun, seperti : pendapatan dari penjualan barang, pendapatan jasa

(simpan pinjam), sedangkan untuk biaya umumnya terdiri dari biaya

operasional yang dikeluarkan oleh koperasi dalam rangka melakukan

kegiatan usahanya, seperti biaya gaji karyawan dan pengurus, biaya

penyusutan, biaya penyisihan piutang.

b. Perhitungan sisa hasil usaha (SHU) dengan melakukan pembagian,

antara lain:

Perhitungan sisa hasil usaha ini digunakan untuk mengetahui berapa

besar masing-masing bagian, sebagai perbandingan dalam UU No.12

tahun 1967 pasal 34 ayat (2) dan (3) menerangkan pembagian sisa hasil

usaha (SHU) lebih terperinci dengan memperhatikan sumber Sisa Hasil

Usaha yang diperoleh antara lain :

1. Pembagian Sisa Hasil Usaha yang diperoleh dari usaha yang

a. Cadangan koperasi

b. Anggota sebanding dengan jasa yang diberikan pada anggota

c. Dana pegawai atau karyawan

d. Dana pendidikan koperasi

e. Dana sosial

f. Dana pembangunan daerah kerja

2. Pembagian Sisa Hasil Usaha yang berasal dari usaha yang

diselenggarakan untuk bukan anggota, dibagi untuk :

a. Cadangan koperasi

b. Dana pengurus

c. Dana pegawai atau karyawan

d. Dana pegawai koperasi

e. Dana sosial

f. Dana pembangunan daerah kerja

2.2.5 Jumlah Anggota Koperasi

Jumlah anggota koperasi sesuai dengan ketentuan Undang-Undang

No.25 Tahun 1992, salah satu syarat pendirian koperasi adalah tersedianya

20 (dua puluh) orang anggota. Artinya jumlah anggota pada saat pendirian

koperasi sekurang-kurangnya adalah 20 anggota saja.

Keanggotaan koperasi pada dasarnya bersifat sukarela dan terbuka.

berdasar atas kemauannya sendiri, dan dapat mengajukan pengunduran diri

jika misalnya ia merasa kurang memperoleh manfaat koperasi itu.

Sedangkan yang dimaksud dengan terbuka adalah bahwa setiap orang

mampu memenuhi syarat-syarat keanggotaan suatu koperasi dapat diterima

menjadi anggota koperasi itu [Baswir, 1997 :124].

Sedangkan menurut Undang-Undang Perkoperasian No.25 Tahun

1992 pasal 18 mengatur tentang keanggotaan koperasi yaitu :

1. Yang dapat menjadi anggota koperasi adalah setiap warga Negara

Indonesia yang mampu melakukan tindakan hukum atau koperasi yang

memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran Dasar.

2. Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak dan

kewajiban keanggotaannya ditatapkan dalam Anggaran Dasar.

2.2.6 Jumlah Pinjaman Anggota

Jumlah pinjaman yang dapat diberikan oleh koperasi kepada anggota

berbeda-beda sesuai dengan keadaan keuangan koperasi saat itu. Dalam

memberikan pinjaman atau kredit, koperasi memerlukan modal. Modal

koperasi yang utama adalah simpanan dari anggota sendiri. Dari simpanan

itulah kemudian koperasi kemudian menyalurkan kredit kepada anggotanya.

Agar tidak memberatkan para anggotanya, pengurus koperasi harus

jangkau para anggota pada umunya. Selain itu pengurus koperasi harus

mengupayakan agar pinjaman itu benar-benar memberikan manfaat.

Untuk memperbesar modal koperasi, maka ada sebagian keuntungan

yang tidak dibagikan kepada para anggota dan dijadikan cadangan

pemupukan modal. Hal ini perlu dilakukan dengan tujuan agar kemampuan

memberikan kredit kepada anggotanya semakin besar.

2.2.7 Jumlah Modal Kerja 2.2.7.1 Pengertian Modal Kerja

Modal kerja adalah sejumlah uang yang tertanam dalam aktiva lancar

perusahaan atau yang dipergunakan untuk membiayai operasional jangka

pendek perusahaan, seperti pengadaan bahan baku, tenaga kerja, pajak biaya

listrik, dan lain-lain. Ditinjau dari sudut neraca, modal kerja adalah aktiva

lancar dikurangi kewajiban lancar.

Ditinjau dari perspektif manajemen, modal kerja selalu dibutuhkan

selama usaha berjalan. Oleh sebab itu, para pengelola usaha pada umumnya

menaruh perhatian khusus pada penanganan modal kerja ini. Dilihat dari

sifatnya, modal kerja akan berputar terus-menerus di dalam perusahaan.

Pengeluaran-pengeluaran yang dipergunakan untuk pembelian bahan baku,

pembayaran gaji, dan lain-lainnya akan kembali lagi menjadi uang kas

melalui hasil penjualan dan selanjutnya dipergunakan lagi untuk biaya

2.2.7.2 Karakteristik Modal Koperasi

Yang menjadi acuan pembahasan permodalan koperasi di Indonesia

adalah UU No.25/1992 pasal 41, bab VII tentang perkoperasian. Disebutkan

bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman.

1. Modal sendiri koperasi bersumber dari :

a. Simpanan pokok anggota, yaitu sejumlah uang yang sama

banyaknya, yang wajib dibayarkan oleh masing-masing anggota

kepada koperasi pada saat masuk menjadi anggota.

b. Simpanan wajib, yaitu sejumlah simpanan tertentu yang tidak harus

sama banyaknya, yang wajib dibayarkan oleh anggota kepada

koperasi pada periode tertentu. Simpanan ini tidak dapat diambil

selama yang bersangkutan masih menjadi anggota.

c. Dana cadangan, yaitu sejumlah dana yang diperoleh dari penyisihan

sisa hasil usaha dan dicadangkan untuk menutup kerugian koperasi

bila diperlukan.

d. Donasi atau hibah, yaitu sejumlah uang atau barang dengan nilai

tertentu yang disumbangkan oelh pihak ketiga, tanpa ada suatu

ikatan atau kewajiban koperasi bila diperlukan.

2. Modal pinjaman atau modal luar, bersumber dari :

a. Anggota, yaitu pinjaman dari anggota ataupun calon anggota

b. Koperasi lainnya/anggotanya, pinjaman dari koperasi lainnya

dan/atau anggotanya yang didasari dengan perjanjian kerjasama

antara koperasi.

c. Bank dan lembaga keuangan lainnya, yaitu pinjaman dari bank dan

lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan

peraturan perundang-undangan yang berlaku.

d. Penerbitan obligasi atau surat hutang lainnya, yaitu dana yang

diperoleh dari penerbitan obligasi dan surat hutang lainnya

berdasarkan ketentuan perundang-undangan yang berlaku.

e. Sumber lain yang sah, pinjaman yang diperoleh dari bukan anggota

yang dilakukan tanpa melalui penawaran secara umum [Sitio dan

Tamba, 2001 : 84].

2.2.8 Pengaruh Jumlah Anggota terhadap Sisa Hasil Usaha

Jumlah anggota koperasi berpengaruh secara langsung terhadap

perolehan sisa hasil usaha. Artinya bahwa dengan banyaknya jumlah

anggota pada suatu koperasi, diharapkan tingkat partisipasi anggota pada

kegiatan usaha koperasi juga akan meningkat, yang pada akhirnya

meningkatkan pendapatan koperasi dan selanjutnya diharapkan dapat

meningkatkan SHU.

Berdasarkan hasil penelitian yang dilakukan oleh Liana (2009) dengan

bahwa faktor-faktor yang mempunyai pengaruh paling dominan terhadap

sisa hasil usaha adalah jumlah anggota koperasi.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa jumlah

anggota berpengaruh terhadap perolehan sisa hasil usaha. Sisa Hasil Usaha

yang dibagikan kepada anggota koperasi ditujukan untuk meningkatkan

kesejahteraan anggota koperasi pada khususnya dan masyarakat pada

umumnya serta ikut berperan dalam membangun tatanan perekonomian

nasional dalam rangka mewujudkan masyarakat yang maju, adil dan

makmur berlandaskan Pancasila dan Undang-Undang Dasar 1945.

2.2.9 Pengaruh Jumlah Pinjaman terhadap Sisa Hasil Usaha

Menurut Undang-Undang Koperasi No.25 Tahun 1992 Bab IX, Sisa

Hasil Usaha adalah pendapatan koperasi yang diperoleh selama satu tahun

buku setelah dikurangi biaya-biaya untuk tahun bersangkutan. Pendapatan

koperasi berasal dari aktivitas koperasi yaitu simpanan dan pinjaman

anggota yang nantinya akan digunakan sebagai modal.

Berdasarkan hasil penelitian yag dilakukan oleh Thamrin (2013)

dengan obyek penelitian Koperasi Credit Union Pancuran Hidup Pekanbaru

menyimpulkan bahwa terdapat pengaruh yang signifikan antara simpanan

dan pinjaman anggota terhadap SHU pada koperasi Credit Union Pancuran

Hidup Pekanbaru, namun secara uji parsial hanya variabel pinjaman anggota

Dengan bertambahnya jumlah pinjaman anggota, maka akan

mengakibatkan kenaikan sisa hasil usaha. Dan apabila jumlah pinjaman

anggota mengalami penurunan, maka akan menurunkan sisa hasil usaha

pula.

2.2.10 Pengaruh Jumlah Modal Kerja terhadap Sisa Hasil Usaha

Dengan bertambahnya anggota dapat meningkatkan modal. Menurut

UU No.25/1992 pasal 41, bab VII tentang perkoperasian, disebutkan bahwa

modal koperasi terdiri dari modal sendiri dan modal pinjaman. Dimana

modal sendiri koperasi bersumber dari simpanan pokok anggota, simpanan

wajib, dana cadangan dan donasi atau hibah. Sedangkan modal pinjaman

atau modal luar, bersumber dari anggota, koperasi lainnya/anggotanya, bank

dan lembaga keuangan lainnya, penerbitan obligasi atau surat hutang

lainnya dan sumber lain yang sah [Sitio dan Tamba, 2001 : 84].

Berdasarkan hasil penelitian yang dilakukan oleh Wahyuning (2013)

dengan obyek penelitian KPRI “Bina Karya” Balongpanggang-Gresik

menyimpulkan bahwa modal sendiri yang berpengaruh terhadap sisa hasil

usaha. Demikian juga dengan penelitian Atmadji (2007) yang

menyimpulkan bahwa modal asing berpengaruh signifikan terhadap

perolehan sisa hasil usaha.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa semakin

diterima anggota. Partisipasi anggota adalah partisipasi modal yang berupa

modal sendiri dan transaksi yang dilakukan anggota. Apabila semakin besar

modal kerja yang disetor, untuk meningkatkan volume usahanya sehingga

hal ini tentunya akan meningkatkan SHU yang dapat diperoleh.

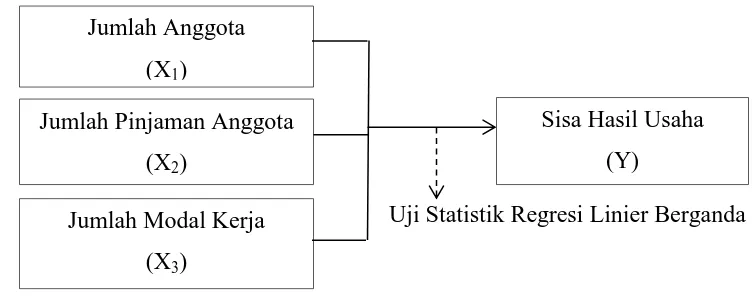

2.3 Kerangka Pemikiran

Gambar 2.1 : Diagram Kerangka Pemikiran

Uji Statistik Regresi Linier Berganda

2.4 Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban

sementara terhadap permasalahan yang diteliti dan masih harus dibuktikan

secara empiris yaitu :

H1 : Diduga bahwa jumlah anggota berpengaruh terhadap Sisa Hasil Usaha

(SHU) pada Koperasi Karyawan Mandiri Perum Damri UABK

Surabaya.

Jumlah Anggota

(X1)

Jumlah Pinjaman Anggota

(X2)

Jumlah Modal Kerja

(X3)

Sisa Hasil Usaha

H2 : Diduga bahwa jumlah pinjaman berpengaruh terhadap Sisa Hasil

Usaha (SHU) pada Koperasi Karyawan Mandiri Perum Damri UABK

Surabaya.

H3 : Diduga bahwa jumlah modal kerja berpengaruh terhadap Sisa Hasil

Usaha (SHU) pada Koperasi Karyawan Mandiri Perum Damri UABK

Surabaya.

3.1 Objek Penelitian

Objek penelitian atau yang menjadi titik perhatian dalam penelitian ini

adalah laporan keuangan Rapat Anggota Tahunan (RAT) Koperasi Karyawan

Mandiri Perum Damri UABK Surabaya yang terdiri dari jumlah anggota,

jumlah pinjaman, jumlah modal kerja dan Sisa Hasil Usaha (SHU) selama

periode 6 tahun mulai dari tahun 2007 sampai dengan tahun 2012. Dimana

Koperasi Karyawan Mandiri Perum Damri UABK Surabaya berlokasi di Jalan

Jagir Wonokromo 306, Surabaya.

3.2 Operasionalisasi dan Pengukuran Variabel 3.2.1 Operasionalisasi

Berkaitan dengan permasalahan dan hipotesis yang ada maka variabel

yang terdapat dalam penelitian ini terdiri dari variabel independen dan

variabel dependen. Adapun variabel-variabel yang digunakan dalam

penelitian ini adalah Sisa Hasil Usaha sebagai variabel dependen (Y),

sedangkan untuk variabel independennya (X) adalah :

b. Jumlah Pinjaman (X2)

c. Jumlah Modal Kerja (X3)

1. Variabel Dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini adalah Sisa Hasil

Usaha (Y) merupakan pendapatan koperasi yang diperoleh dalam satu

tahun buku dikurangi total biaya, penyusutan dan kewajiban lainnya

termasuk pajak dalam satu tahun buku yang bersangkutan [AD/ART

Kopkar Mandiri Perum Damri].

2. Variabel Independen (X)

Variabel independen yang digunakan dalam penelitian ini meliputi tiga

variabel yaitu :

a. Jumlah Anggota (X1) adalah banyaknya jumlah orang yang menjadi

anggota koperasi yaitu Warga Negara Republik Indonesia yang

memenuhi syarat sebagai berikut :

1. Mempunyai kemampuan penuh untuk melakukan tindakan hokum,

(dewasa dan tidak berada dalam perwalian dan sebagainya).

2. Mata pencaharian : karyawan-karyawati Perum Damri Surabaya.

3. Mengajukan permohonan tertulis kepada pengurus.

4. Telah menyatakan kesanggupan tertulis untuk melunasi Simpanan

Pokok sejumlah Rp 100.000.

5. Telah menyetujui isi Anggaran Dasar dan ketentuan-ketentuan

b. Jumlah Pinjaman (X2) adalah banyaknya jumlah uang yang dipinjam

oleh anggota koperasi berdasarkan beberapa persyaratan sebagai

berikut :

1. Untuk tiap peminjam dapat diberikan maksimum sebesar 10

(sepuluh) kali jumlah/besarnya gaji yang diterima oleh yang

bersangkutan.

2. Bila peminjam memerlukan pinjaman lebih dari jumlah 10

(sepuluh) kali jumlah/besarnya gaji yang diterima oleh yang

bersangkutan. Pengurus dapat memberikan maksimum sebesar 15

(lima belas) kali jumlah besarnya gaji yang diterima oleh yang

bersangkutan.

3. Besarnya bunga pinjaman untuk jangka panjang paling lama 24

(dua puluh empat) bulan. Dikarenakan bunga pinjaman sebesar

1,5% flat dari besarnya pinjaman setiap bulan [AD/ART Kopkar

Mandiri Perum Damri].

c. Jumlah Modal Kerja (X3) adalah banyaknya jumlah uang yang

tertanam dalam aktiva lancar dikurangi kewajiban lancar yang terdapat

didalam Neraca Koperasi [Sitio dan Tamba, 2001 : 82].

3.2.2 Pengukuran Variabel

Variabel yang diukur dalam penelitian ini adalah variabel dependen

1. Variabel Dependen (Y)

Sisa Hasil Usaha (Y) diukur selama periode tahun dengan satuan

pengukuran rupiah dan skala yang digunakan adalah skala rasio.

2. Variabel Independen (X)

a. Jumlah Anggota (X1) diukur selama periode satu tahun dengan satuan

pengukuran jumlah anggota dan skala yang digunakan adalah skala

rasio.

b. Jumlah Pinjaman (X2) diakumulasikan setiap tahun dengan satuan

pengukuran rupiah dan skala yang digunakan adalah skala rasio.

c. Jumlah Modal Kerja (X3) diakumulasikan setiap tahun dengan satuan

pengukuran rupiah dan skala yang digunakan adalah skala rasio.

3.3 Teknik Penentuan Sampel 3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya [Sugiyono,

2006 : 90].

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan

Rapat Anggota Tahunan (RAT) Koperasi Karyawan Mandiri Perum Damri

modal kerja dan Sisa Hasil Usaha (SHU) mulai dari tahun berdirinya yakni

tahun 1980 sampai dengan tahun 2013.

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Teknik penentuan sampel yang digunakan dalam penelitian

ini merupakan purposive sampling atau teknik penarikan sampel non

probabilitas yaitu populasi yang akan dijadikan sampel penelitian adalah yang

memenuhi kriteria sampel tertentu dan dipilih berdasarkan pertimbangan

tertentu [Sugiyono, 2006 : 96].

Sampel yang diambil dalam penelitian ini adalah merupakan data

keuangan dari laporan keuangan RAT Koperasi Karyawan Mandiri Perum

Damri UABK Surabaya selama 6 tahun yaitu untuk periode tahun 2007-2012,

hal ini dengan pertimbangan :

1. Pada periode tahun 2007-2012 laporan keuangan yang disajikan oleh

Koperasi Karyawan Mandiri Perum Damri UABK Surabaya telah disusun

sesuai dengan SAK yang berlaku secara umum.

2. Memiliki data lengkap tentang Sisa Hasil Usaha (SHU) dalam laporan

keuangan Rapat Anggota Tahunan (RAT).

3. Keterbatasan penyediaan data laporan keuangan yang bisa dipenuhi oleh

4. Peneliti menganggap bahwa data laporan keuangan periode tahun

2007-2012 telah dapat mewakili populasi yang hasilnya akan lebih representatif.

3.4 Teknik Pengumpulan Data 3.4.1 Jenis Data dan Sumber Data

Data-data yang digunakan dalam penelitian ini adalah data sekunder,

yaitu data yang diperoleh dalam bentuk yang sudah jadi, biasanya dalam

bentuk publikasi. Data sekunder ini diperoleh dari arsip-arsip atau dokumen

serta catatan koperasi yang dalam hal ini meliputi :

1. Data perkembangan Sisa Hasil Usaha

2. Data perkembangan jumlah anggota, jumlah pinjaman dan jumlah modal

kerja.

3. Sejarah serta aktivitas koperasi

Data-data jumlah anggota, jumlah pinjaman, jumlah modal kerja dan

sisa hasil usaha merupakan data jenis time series dari tahun 2007 sampai

dengan tahun 2012 yang diperoleh dari Koperasi Karyawan Mandiri Perum

Damri UABK Surabaya.

Sumber data dari penelitian ini adalah laporan keuangan Rapat

Anggota Tahunan (RAT) di Koperasi Karyawan Mandiri Perum Damri

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu

meliputi :

a. Dokumentasi

Yaitu teknik pengumpulan data dengan cara mempelajari, mencatat dan

menganalisa dokumen laporan keuangan Koperasi Karyawan Mandiri

Perum Damri UABK Surabaya dari tahun pengamatan tahun 2007 sampai

dengan tahun 2012.

b. Observasi

Yaitu teknik pengumpulan data dengan jalan mengadakan pengamatan

secara langsung terhadap obyek yang akan diteliti, hal ini sangat

membantu dalam suatu kegiatan pengumpulan, pengolahan, penyajian,

dan analisis data yang dilakukan dengan metode ilmiah yang hasilnya

dapat memberikan suatu kesimpulan yang berguna bagi semua pihak.

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1 Teknik Analisis

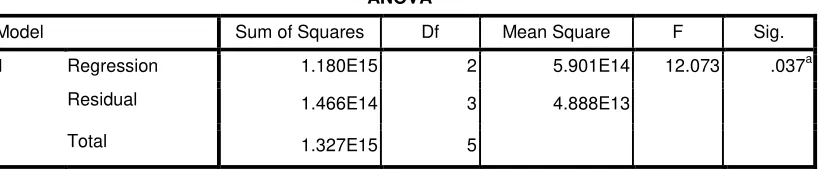

Pengujian hipotesis dilakukan dengan menggunakan metode statistik

Regresi Linier Berganda bertujuan untuk memprediksi kekuatan pengaruh

antara variabel bebas dan variabel tidak bebas. Rumus yang digunakan pada

Regresi Linier Berganda adalah sebagai berikut :

Keterangan :

Y = Sisa Hasil Usaha

X1 = Jumlah Anggota

X2 = Jumlah Pinjaman

X3 = Jumlah Modal Kerja

β0 = Konstanta

β1β2β3 = Koefisien regresi

ei = Faktor pengganggu

i = 1,2,3 ……….. n : pengamatan ke i sampai ke n

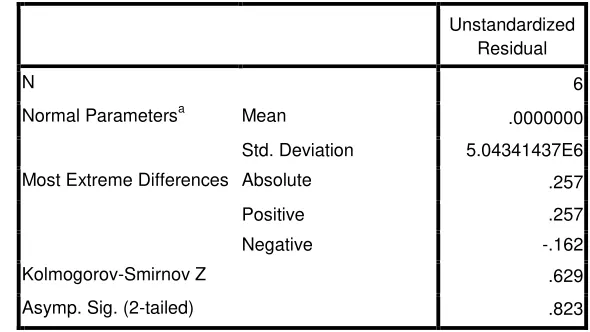

3.5.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode,

diantaranya adalah metode Kolmogorov-Smirnov. Pedoman dalam mengambil

keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

a. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

distribusi adalah tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

3.5.3 Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiesed

Estimation), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh

bias. Untuk menghasilkan pengambilan keputusan yang BLUE maka harus

memenuhi persyaratan sebagai berikut :

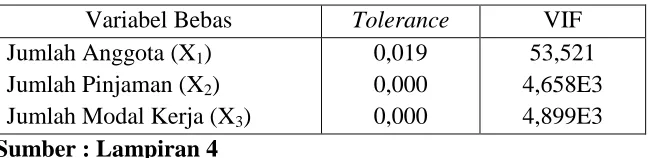

1. Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau independen. Model

regresi yang baik seharusnya tidak terjadi korelasi diantara sesama

variabel independen. Untuk mendeteksi ada tidaknya multikolonieritas :

a. Nilai R yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel-variabel bebas banyak

yang tidak signifikan mempengaruhi variabel terikat.

b. Jika diantara dua variabel independen memiliki korelasi yang spesifik

maka di dalam model regresi tersebut terdapat multikolonieritas.

c. Multikolonieritas dapat dilihat dari (1) nilai tolerance dari lawannya

(2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel bebas manakah yang dijelaskan oleh variabel bebas

lainnya. Tolerance mengukur variabilitas variabel independen yang

terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi

tinggi. Nilai cut off yang umum dipakai adalah nilai VIF > 10 maka

terjadi multikolinieritas [Ghozali, 2006 : 91].

2. Autokorelasi

Autokorelasi digunakan untuk menguji suatu model apakah antara

variabel penganggu masing-masing variabel bebas saling mempengaruhi.

Untuk mengetahui apakah pada model regresi mengandung autokorelasi

dapat digunakan pendekatan D-W (Durbin Watson). Menurut Singgih

Santoso [2001], kriteria autokorelasi ada 3 yaitu :

Nilai D-W dibawah -2 berarti diindikasikan ada autokorelasi positif.

Nilai D-W diantara -2 sampai 2 berarti diindikasikan tidak ada

autokorelasi.

Nilai D-W diatas 2 berarti diindikasikan ada autokorelasi negatif.

3. Heterokedastisitas

Perhitungan ada tidaknya gejala ini dapat dilakukan dengan cara

menentukan formulasi regresi linier berganda dengan menggunakan

residual sebagai indikator terikat. Hal ini didefinisikan dengan cara

menghitung korelasi Rank Spearmen antara residual dengan seluruh

variabel bebas terhadap residual lebih besar dari level of signifikan (0,05),

3.5.4 Uji Hipotesis

Uji hipotesis dilakukan dengan menggunakan Uji F dan Uji t.

Langkah-langkah penyajian yang dilakukan untuk masing-masing uji hipotesis antara

lain seperti berikut :

1. Uji F

Untuk pengujian hipotesis penelitian pengaruh simultan variabel X1, X2,

X3 terhadap Y digunakan uji F dengan prosedur sebagai berikut :

a. Menetukan hipotesis

H0: β1= β2 = β3 = 0 (X1, X2, X3 tidak berpengaruh tehadap Y).

Ha : β1 = β2 = β3 ≠ 0 (X1, X2, X3 berpengaruh tehadap Y).

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05.

c. Dengan kriteria uji hipotesis

Jika signifikansi penelitian (probabilitas) < 0,05 maka H0 ditolak

dan Ha diterima.

Jika signifikansi penelitian (probabilitas) > 0,05 maka H0 diterima

dan Ha ditolak.

2. Uji t

Untuk pengujian hipotesis penelitian pengaruh parsial variabel Xterhadap

a. Menentukan hipotesis

H0 : β1 = β2 = β3 = 0 (Tidak terdapat pengaruh X1 atau X2 atau X3

terhadap Y).

Ha : β1= β2 = β3 ≠ 0 (Terdapat pengaruh X1 atau X2 atau X3 terhadap

Y).

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05.

c. Dengan kriteria uji hipotesis

Jika signifikansi penelitian (probabilitas) < 0,05 maka H0 ditolak

dan Ha diterima.

Jika signifikansi penelitian (probabilitas) > 0,05 maka H0 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Data Penelitian 4.1.1 Variabel Jumlah Anggota (X1)

Jumlah Anggota Koperasi adalah banyaknya jumlah orang yang

menjadi anggota koperasi dan memenuhi syarat yang telah ditetapkan oleh

koperasi. Adapun jumlah anggota pada Koperasi Karyawan Mandiri Perum

Damri UABK Surabaya pada tahun 2007 sampai dengan 2012 adalah :

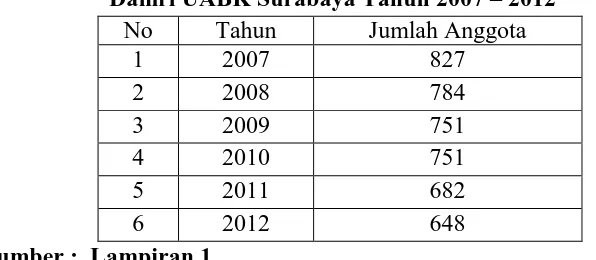

Tabel 4.1 : Jumlah Anggota Pada Koperasi Karyawan Mandiri Perum Damri UABK Surabaya Tahun 2007 – 2012

No Tahun Jumlah Anggota

1 2007 827

2 2008 784

3 2009 751

4 2010 751

5 2011 682

6 2012 648

Sumber : Lampiran 1

Berdasarkan Tabel 4.1 diatas dapat diketahui bahwa selama tahun

2007 sampai tahun 2012 telah terjadi penurunan jumlah anggota pada

Koperasi Kary