SKRIPSI

Diajukan oleh :

Fr ansischa Zhendy Kur nia 0913010048/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan

dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akuntansi

Diajukan oleh :

Fr ansischa Zhendy Kur nia 0913010048/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

EFEK INDONESIA

Disusun Oleh :

Fr ansischa Zhendy Kur nia 0913010048/FE/AK

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Rr. Dyah Ratnawati, MM Dr. Hero Pr iono, M.Si, Ak

NIP. 19670213 199103 2001 NIP. 19611011 199203 1001

Sekr etaris

Dra. Ec. Sr i Hastuti, M.si NIP. 19560318 198803 2001

Anggota

Dra. Ec. Rr. Dyah Ratnawati, MM NIP. 19670213 199103 2001

Mengetahui, Dekan Fakultas Ekonomi

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan

berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG

DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS

PADA PERUSAHAAN FOOD AND BEVERAGE YANG GO PUBLIC DI

BURSA EFEK INDONESIA” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat

penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan

Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan

selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis

menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin, MM selaku dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS Selaku Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, M. Si, Ak selaku Ketua Program Studi Akuntansi

6. Bapak Drs. Ec. R. Sjarief Hidajat, M.Si, selaku Dosen Wali yang telah

memberikan bimbingan selama menuntut ilmu di Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

7. Seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan ilmu yang

sangat bernilai. Sehingga ucapan terima kasihpun dirasa belum cukup untuk

menghargai jasa Bapak dan Ibu. Semoga apa yang telah diberikan kepada

kami akan terbalaskan dengan berkah dari sang Ilahi.

8. Staf perpustakaan pusat dan staf perpustakaan Fakultas yang telah

memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan

referensi dalam penulisan skripsi ini.

9. Staf dan Karyawan PT. Bursa Efek Indonesia, yang telah memberikan ijin

untuk mengadakan penelitian dan memberikan data yang dibutuhkan untuk

penyusunan skripsi ini.

10. Orang tuaku Ayahanda Suhendy dan Bunda Kuna’iyah yang sangat aku cintai

serta adikku Regatha, terima kasih yang sebesar-besarnya karena telah

memberikan kasih sayang, doa, dukungan dan semangat baik materil maupun

moril sehingga skripsi ini dapat terselesaikan dengan baik.

11. Terima kasih untuk Ayu.K, Sukma, Sulis, Citra, Dini, Ayu W, Arinda, Iis,

Sugiarti. Terima kasih untuk supportnya yang luar biasa dan selalu setia

menemani dalam suka maupun duka.

13. Dan berbagai pihak yang turut membantu demi terselesainya skripsi ini, yang

tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa dalam skripsi ini masih terdapat banyak

kekurangan, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat

membangun untuk perbaikan dan kesempurnaan skripsi ini. Akhir kata penulis

berharap semoga skripsi ini bermanfaat bagi pihak yang membacanya.

Wassalamu’alaikum Wr. Wb.

Surabaya, Februari 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... x

DAFTAR GAMBAR ... ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ... ... xiv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori.. ... 16

2.2.1.3. Pengadaan kas ... 19

2.2.1.4. Perputaran Kas ... ... 20

2.2.2. Piutang . ... 21

2.2.2.1. Pengertian Piutang .... ... 21

2.2.2.2. Faktor-Faktor Yang Mempengaruhi Besarnya Piutang.. 22

2.2.2.3. Penilaian Resiko Piutang .. ... 25

2.2.2.4. Perputaran Piutang.. ... 26

2.2.3. Persediaan ... ... 29

2.2.3.1. Pengertiaan Persediaan ... ... 29

2.2.3.2. Peranan Persediaan .. ... 31

2.2.3.3. Perputaran Persediaan ... ... 31

2.2.4. Profitabilitas ... 33

2.2.5. Pengaruh Perputaran Kas Terhadap Profitabilitas .. ... 35

2.2.6. Pengaruh Perputaran Piutang Terhadap Profitabilitas... ... 35

BAB III METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel ... 39

3.2. Teknik Penentuan Sampel ... 41

3.2.1. Populasi ... 41

3.2.2. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Data ... 44

3.3.2. Sumber Data ... 45

3.3.3. Pengumpulan Data ... ... 45

3.4. Teknik Analisis dan Uji Hipotesis ... 45

3.4.1. Uji Normalitas ... 45

3.4.2. Uji Asumsi Klasik ... 46

3.4.2.1. Multikolinieritas .. ... 47

3.4.2.2. Heteroskedastiisitas ... ... 47

3.4.4.1. Uji F ... ... 50

3.4.4.2. Uji t ... ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Definisi Obyek Penelitian ... 53

4.1.1. Deskripsi PT. Delta Djakarta, Tbk ... ... 53

4.1.2. Deskripsi PT. Fast Food Indonesia, Tbk ... ... 54

4.1.3. Deskripsi PT. Indofood Sukses Makmur, Tbk .. ... 55

4.1.4. Deskripsi PT. Mayora Indah, Tbk ... ... 55

4.1.5. Deskripsi PT. Multi Bintang indonesia, Tbk .. ... 56

4.1.6. Deskripsi PT. Pioneerindo Gourmet Internasional, Tbk .. .... 57

4.1.7. Deskripsi PT. Prasida Aneka Niaga, Tbk .. ... 57

4.1.8. Deskripsi PT. Sekar Laut, Tbk ... ... 58

4.1.9. Deskripsi PT. Smart, Tbk .... ... 58

4.1.10. Deskripsi PT. Tiga Pilar Sejahtera Food, Tbk .. ... 60

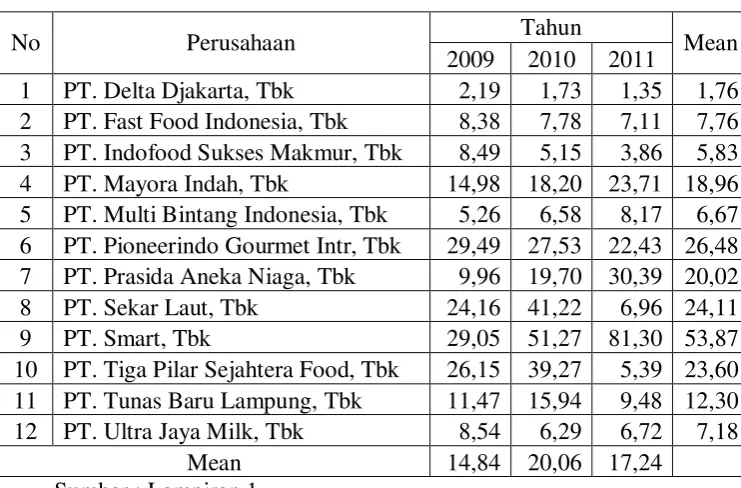

4.2.1. Perputaran Kas .... ... 64

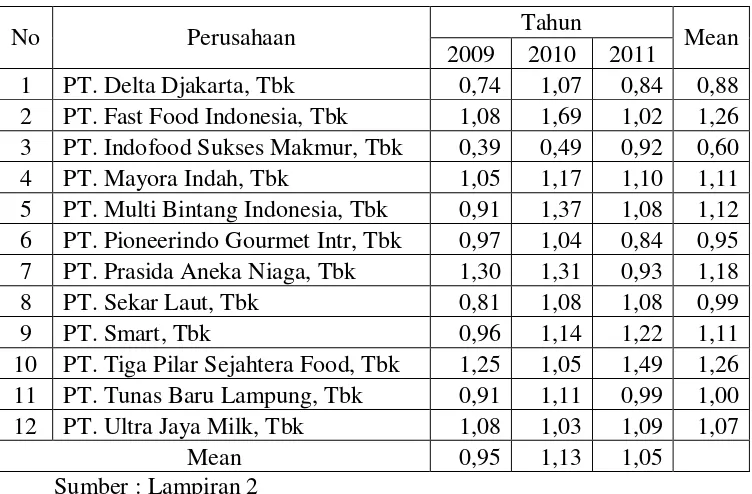

4.2.2. Perputaran Piutang ... ... 65

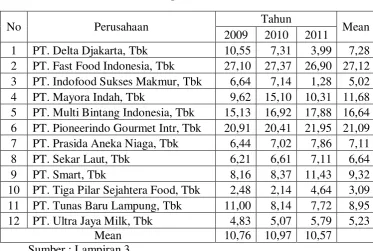

4.2.3. Perputaran Persediaan ... ... 67

4.2.4. Profitabilitas ... ... 69

4.3. Deskripsi Hasil Analisis dan Uji Hipotesis .. ... 70

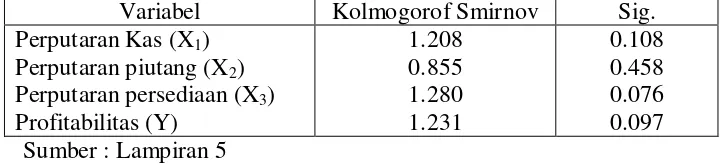

4.3.1. Uji Normalitas ... ... 70

4.3.2. Uji Asumsi Klasik ... ... 71

4.3.2.1. Uji Multikolinearitas .. ... 71

4.3.2.2. Uji Heteroskedastisitas ... ... 72

4.3.2.3. Uji Autokorelasi .... ... 73

4.3.3. Analisis Regresi Linier Berganda .. ... 73

4.3.4. Uji F ... 75

4.3.5. Koefisien Determinasi . ... 76

4.3.6. Uji t . ... 76

4.4.3. Pengaruh Perputaran Persediaan Terhadap Profitabilitas ... 80

4.4.4. Perbedaan Penelitian Sekarang Dengan Penelitian

Terdahulu .. ... 80

4.4.4.1. Keterbatasan Penelitian .. ... 82

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 83

5.2. Saran ... 83

DAFTAR PUSTAKA

Oleh :

Fr ansischa Zhendy Kur nia

ABSTRAK

Tujuan profitabilitas adalah menunjukkan bahwa seberapa besar kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan perusahaan mengunakan aktivitasnya secara produktif. Aktivitas perusahaan itu mencakup bagaimana perusahaan dapat mengelola aktivitas produksinya secara efektif dan efisien. Pada umumnya keberhasilan suatu perusahaan dalam mencapai tujuannya seringkali didasarkan pada tingkat laba yang diperoleh. Akan tetapi laba yang besar belum tentu menjadi ukuran bahwa perusahaan tersebut telah bekerja secara efisien. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menguji pengaruh perputaran kas, perputaran piutang dan perputaran persedian terhadap profitabilitas pada perusahaan Food and Baverage yang terdaftar di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa Laporan Keuangan periode 2009-2011 dari perusahaan Food and Baverage yang terdaftar di Bursa Efek Indonesia. Sampel yang diambil sebanyak 12 perusahaan dari perusahaan Food and Baverage. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

Berdasarkan hasil analisis, maka dapat disimpulkan bahwa hipotesis

penelitian yang teruji adalah variabel perputaran persediaan teruji berpengaruh

signifikan terhadap profitabilitas pada perusahaan Food and Baverage yang terdaftar di Bursa Efek Indonesia. Sedangkan hipotesis penelitian yang tidak teruji adalah variabel perputaran kas dan perputaran piutang tidak teruji berpengaruh signifikan terhadap profitabilitas pada perusahaan food and baverage yang terdaftar di Bursa Efek Indonesia.

1.1. Latar Belakang Masalah

Era globalisasi sekarang ini ditandai dengan banyak bermunculnya

usaha-usaha baru. Dalam dunia usaha yang berkembang semakin pesat

ini, menyebabkan pertumbuhan ekonomi juga menjadi tinggi. Sehingga

timbul persaingan yang semakin tajam dan kompetitif dalam dunia usaha.

Menghadapi persaingan tersebut, perusahaan dituntut untuk mampu

menciptakan atau meningkatkan nilai perusahaan serta mampu untuk

mengelola faktor-faktor produksi yang ada secara efektif dan efisien agar

tujuan perusahaan untuk memperoleh laba yang maksimal dan optimal

tercapai. Dalam hal ini, perusahaan juga dituntut untuk mampu

menentukan kinerja perusahaan yang baik, sehingga perusahaan akan

dapat menjamin kelangsungan hidupnya.

Dalam menjalankan usahanya, setiap perusahaan pasti memerlukan

dana untuk membiayai kegiatan operasinya sehari-hari misalnya untuk

pembelian bahan mentah, pembayaran upah buruh dan lain sebagainya

dimana dana yang telah dikeluarkan itu diharapkan dapat kembali lagi

masuk dalam perusahaan dengan waktu yang pendek melalui hasil

hasil penjualan yang tinggi, perusahaan akan mendapatkan keuntungan

yang semakin meningkat. Jumlah keuntungan yang diperoleh secara

teratur merupakan salah satu faktor yang penting untuk menilai

profitabilitas.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba. Dalam hubungannya, laba usaha maupun total aktiva sering

digunakan untuk mengukur efisiensi keuntungan suatu perusahaan dengan

memperbandingkan antara laba usaha dengan modal yanag digunakan

dalam operasi (www.google.com). Oleh karena itu keuntungan yang besar

tidak menjamin atau bukan merupahkan ukuran bahwa perusahaan tersebut

dapat melangsungkan hidupnya secara continue.

Menurut Riyanto (2010 : 37), bahwa bagi perusahaan pada umumnya

masalah profitabilitas adalah lebih penting dari pada masalah laba, karena

laba yang besar saja belum merupakan ukuran bahwa perusahaan tersebut

telah bekerja secara efisien. Efisien baru dapat diketahui dengan

membandingkan laba yang diperoleh dengan kekayaan atau modal yang

menghasilkan laba tersebut. Dengan demikian yang harus diperhatikan

oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar

laba, tetapi yang lebih penting adalah usaha untuk mempertinggi

profitabilitasnya.

Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas

kembali berarti kas akan segera digunakan kembali dan akan

menghindarkan dari kesulitan keuangan yaitu meminimalkan biaya atau

resiko tidak kembalinya kas pada perusahaan. Tingkat perputaran kas yang

tinggi juga menunjukan telah terjadinya volume penjualan yang tinggi

pula. Padahal, kita ketahui bahwa tingginya volume penjualan

memungkinkan diperolehnya laba dalam jumlah yang banyak. Dengan

demikian dapat diketahui bahwa pada tingkat perputaran kas yang tinggi

maka volume penjualan menjadi tinggi sedangkan pada sisi lain biaya atau

resiko yang ditanggung perusahaan juga dapat diminimalkan sehingga laba

yang diterima perusahaan menjadi besar.

Piutang merupakan kegiatan untuk mengalokasikan dana atau

keputusan investasi yang tepat. Dengan melakukan kebijakan penjualan

kredit, perusahaan akan mampu meningkatkan volume atau omset

penjualan sehingga dapat meningkatkan laba dan dapat dijadikan sarana

dalam menghadapi persaingan pasar terutama untuk mempertahankan

konsumen lama dan menarik konsumen baru. Menurut Riyanto (2010 : 85)

kebijakan penjualan kredit menimbulkan hak penagihan atau piutang

kepada konsumen yang artinya tidak segera menghasilkan penerimaan kas

tetapi menimbulkan piutang dagang dan pada saat jatuh temponya terjadi

aliran kas yang masuk berasal dari piutang. Pembayaran piutang diterima

dikemudian hari akan menimbulkan resiko bagi perusahaan yaitu tidak

dapat ditagihnya sebagian atau bahkan seluruh dari putang tersebut.

Jika hal tersebut terjadi terus menerus, maka tingkat perputaran piutang

semakin lambat dan jangka waktu piutang semakin lama yang akhirnya

dapat menekan laba yang mengakibatkan profitabilitas perusahaan

mengalami penurunan.

Tingkat perputaran persediaan mengukur perusahaan dalam

memutarkan barang dagangan dan menunjukkan hubungan antara barang

yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan

yang ditentukan. Menurut Riyanto (2010 : 69), adanya investasi dalam

persediaan yang terlalu besar dibandingkan dengan kebutuhan akan

memperbesar beban bunga, memperbesar biaya penyimpanan dan

pemeliharaan di gudang, memperbesar kemungkinan kerugaian karena

kerusakan, turunnya kualitas, keusangan, sehingga semua ini akan

memperkecil keuntungan perusahaan. Sebaliknya, adanya investasi yang

terlalu kecil dalam persediaan akan mempunya efek yang menekan

keuntungan juga, karena kekurangan material perusahaan tidak dapat

bekerja dengan luas produksi yang optimal.

Hasil yang diperoleh dari penelitian Aulia Rahma dan Drs. H.

Prasetiono, M.Si (2009) menunjukkan bahwa perputaran modal kerja,

perputaran kas, perputaran persediaan dan status perusahaan secara

bersama-sama berpengaruh terhadap profitabilitas.

Hasil yang diperoleh dari penelitian Nur Azlina (2009) menunjukkan

terhadap profitabilitas, sedangkan skala perusahaan tidak berpengaruh

terhadap profitabilitas.

Hasil yang diperoleh dari penelitian Lutfi Jaya Putra (2010)

menunjukan bahwa perputaran kas, perputaran piutang dan perputaran

persediaan berpengaruh secara signifikan terhadap profitabilitas.

Peneliti menggunakan judul ini karena profitabilitas itu merupakan

kemampuan perusahaan menghasilkan laba. Setiap perusahaan pasti

menghasilkan laba, tetapi laba yang dihasilkan perusahaan tiap tahunnya

tidak menentu terkadang mengalami kenaikan dan penurunan. Hal ini

disebabkan karena ketatnya persaingan yang timbul dari perusahaan yang

sejenis, tingkat penjualan, dan dapat juga dipengaruhi oleh kinerja

masing-masing perusahaan. Oleh karena itu, peneliti ingin mengetahui dan

membuktikan apakah perputaran kas, perputaran piutang dan perputaran

persediaan mempunyai pengaruh terhadap tingkat kenaikan dan penurunan

yang terjadi pada laba yang akan datang.

Dalam penelitian “pengaruh perputaran kas, perputaran piutang dan

perputaran persediaan terhadap profitabilitas” penulis memilih perusahaan

Food and Baverage yang terdaftar di Bursa Efek Indonesia sebagai objek

penelitian dikarenakan perusahaan ini selalu mempunyai kinerja keuangan

yang baik, mempunyai persaingan yang tinggi, banyak diminati konsumen

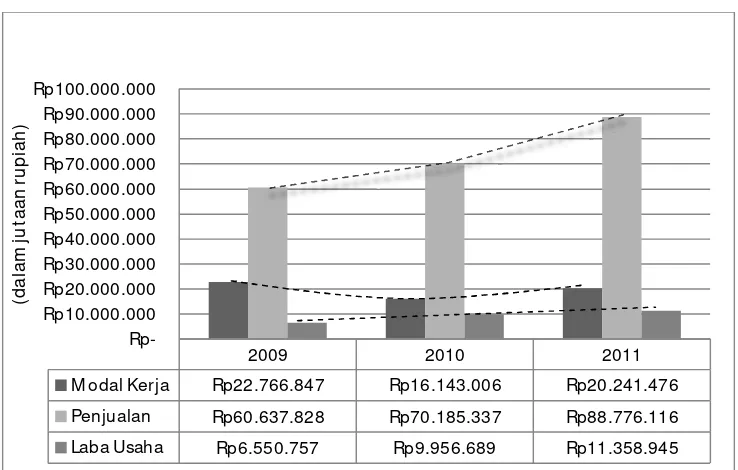

Berdasarkan sumber data yang diperoleh dari Bursa Efek Indonesia

perusahaan Food and Baverage yang terdaftar memiliki kinerja keuangan

yang menggambarkan trend yang selalu meningkat secara fluktuatif

mengenai modal kerja, penjualan bersih, dan laba usaha selama tahun

2009-2011 yang dapat dilihat pada gambar berikut:

Gambar 1.1

Grafik: Kinerja Keuangan Perusahaan Food and Baverage yang

Ter daftar di Bursa Efek Indonesia Tahun 2009-2011

Sumber: Laporan Keuangan Perusahaan Food and Baverage yang

Terdaftar di BEI

Pada gambar 1.1 dapat dilihat laporan keuangan perusahaan Food and

Baverage yang terdaftar di Bursa Efek Indonesia mengalami fluktuatif,

2009 2010 2011

M odal Kerja Rp22.766.847 Rp16.143.006 Rp20.241.476

Penjualan Rp60.637.828 Rp70.185.337 Rp88.776.116

Rp-4.808.188.000.000 dan penjualan juga meningkat sebesar Rp.

28.138.288.000.000. Namun, ditengah kondisi yang membaik ini, terjadi

penurunan modal kerja pada tahun 2010 sebesar Rp. 16.143.006.000.000.

perubahan modal kerja perusahaan ini diperkirakan karena berfluktuasinya

beberapa variabel, diantaranya perputaran kas, perputaran piutang, dan

perputaran persediaan.

Berdasarkan latar belakang diatas maka penulis tertarik untuk

melakukan penelitian dengan judul “PENGARUH PERPUTARAN

KAS, PERPUTARAN PIUTANG DAN PERPUTARAN

PERSEDIAAN TERHADAP PROFITABILITAS PADA

PERUSAHAAN FOOD AND BAVERAGE YANG GO PUBLIC DI

BURSA EFEK INDONESIA"

1.2. Rumusan Masalah

Berdasarkan latar belakang yang diuraikan diatas, maka perumusan

masalah penelitian ini adalah sebagai berikut :

Apakah ada pengaruh dari perputaran kas, perputaran piutang dan

perputaran persediaan terhadap profitabilitas pada perusahaan Food and

1.3. Tujuan Penelitian

Bersumber dari rumusan masalah diatas maka penelitian ini bertujuan

untuk membuktikan secara empiris pengaruh variabel perputaran kas,

perputaran piutang dan perputaran persediaan terhadap profitabilitas pada

perusahaan Food and Baverage yang terdaftar di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Manfaat yang diharapkan oleh penulis dari penelitian ini adalah

sebagai berikut:

a. Bagi Perusahaan

Memberikan masukan tentang faktor yang mempengaruhi profitabilitas

suatu perusahaan sehingga dapat digunakan untuk mengambil

kebijaksanaan dimasa yang akan datang dan sebagai pertimbangan

untuk dapat lebih baik meningkatkan kinerja perusahaan agar lebih

efektif dan efisien dalam mencapai laba yang optimal.

b. Bagi Universitas

Hasil penelitian ini dapat dipergunakan sebagai referensi dalam

melakukan penelitian yang berkaitan dengan topik tentang pengaruh

perputaran kas, perputaran piutang dan perputaran persediaan terhadap

profitabilitas pada perusahaan Food and Baverage yang terdaftar di

Memberikan kesempatan kepada peneliti untuk menganalisis masalah

dan hal-hal yang terdapat diperusahaan sebagai objek yang diteliti

dengan mengembangkan dan menerapkan teori-teori yang telah

diperoleh selama kuliah sehingga dapat menambah wawasan,

pengalaman, dan meningkatkan kematangan berfikir dalam mengambil

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai dasar dan pembanding untuk melengkapi landasan teori

adalah penelitian dari :

1. Aulia Rahma dan Drs. H. Prasetiono, M.Si (2009)

Judul “Analisis Pengaruh Manajemen Modal Kerja Terhadap

Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur PMA

dan PMDN Yang Terdaftar di BEI periode 2004-2008)”.

1) Perumusan Masalah

1. Bagaimana pengaruh perputaran modal kerja terhadap

profitabilitas?

2. Bagaimana pengaruh kas terhadap profitabilitas?

3. Bagaimana pengaruh perputaran persediaan terhadap

profitabilitas?

4. Bagaimana pengaruh status perusahaan terhadap

profitabilitas?

2) Hipotesis

perputaran persediaan dan status perusahaan mempunyai pengaruh

signifikan terhadap profitabilitas.

3) Kesimpulan

Dari hasil penelitian tersebut dapat diketahui bahwa variabel

perputaran modal kerja, perputaran kas, perputaran persediaan dan

status perusahaan terhadap Y (profitabilitas).

2. Nur Azlina (2009)

Judul “Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal Dan

Skala Perusahaan Terhadap Profitabilitas”.

1) Perumusan Masalah

Apakah pengaruh tingkat perputaran modal kerja, struktur modal

dan skala perusahaan berpengaruh secara parsial terhadap

profitabilitas pada perusahaan Property and Real Estate di BEI?

2) Hipotesis

Diduga perputaran modal kerja, struktur modal dan skala

perusahaan berpengaruh terhadap profitabilitas pada perusahaan

Property and Real Estate di BEI

3) Kesimpulan

Dari hasil analisis data yang dilakukan disimpulkan bahwa data

penelitian ini telah memenuhi asumsi normalitas, sehingga dapat

dilakukan pengujian statistik berupa uji t untuk memnguji

hipotetis. Dari hasil pengujian hipotesis diperoleh hasil bahwa

profitabilitas, sedangkan skala perusahaan tidak berpengaruh

terhadap profitabilitas.

3. Rina Kartika Sari (2009)

Judul “Pengaruh Modal Kerja dan Tingkat Perputaran Piutang terhadap

Rentabilitas Ekonomi pada Perusahaan Rokok Ketapang Jaya

Tanggulangin Sidoarjo”.

1) Perumusan Masalah

a) Apakah ada pengaruh dari modal kerja dan perputaran piutang

terhadap rentabilitas ekonomi pada perusahaan rokok

Ketapang Jaya?

b) Manakah dari kedua variabel, yaitu modal kerja dan

perputaranpiutang yang memiliki pengaruh paling dominan

terhadap rentabilitas ekonomi pada perusahaan rokok

Ketapang Jaya?

2) Hipotesis

a) Diduga modal kerja dan tingkat perputaran piutang

berpengaruh terhadap rentabilitas ekonomi.

b) Diduga variabel tingkat perputaran piutang mempunyai

pengaruh yang paling dominan terhadap rentabilitas ekonomi.

3) Kesimpulan

a) Berdasarkan Uji F dengan menggunakan regresi linier

mempunyai pengaruh yang signifikan terhadap rentabilitas

ekonomi.

b) Berdasarkan uji t bahwa variabel tingkat perputaran piutang

tidak mempunyai pengaruh yang signifikan terhadap

rentabilitas ekonomi, variabel yang paling dominan adalah

modal kerja.

4. Lutfi jaya Putra (2010)

Judul “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas pada

PT. Indofood Sukses Makmur Tbk”.

1) Perumusan Masalah

Apakah ada pengaruh dari modal kerja terhadap profitabilitas pada

perusahaan PT. Indofood Sukses Makmur Tbk?

2) Hipotesis

1. Diduga terdapat pengaruh perputaran kas terhadap tingkat

profitabilitas

2. Diduga terdapat pengaruh perputaran piutang terhadap

tingkat profitabilitas

3. Diduga terdapat pengaruh perputaran persediaan terhadap

tingkat profitabilitas

3) Kesimpulan

Berdasarkan hasil analisis dapat disimpulkan bahwa perputaran

signifikan terhadap profitabilitas PT. Indofood Sukses Makmur

Tbk.

5. Heppy Shita Larasati (2012)

Judul “Pengaruh Modal Kerja, Perputaran Piutang, dan Perputaran

Persediaan terhadap Rentabilitas Ekonomi pada Perusahaan

Automotive yang terdaftar di Bursa Efek Indonesia”.

1) Perumusan Masalah

Apakah terdapat pengaruh modal kerja, perputaran piutang, dan

perputaran persediaan terhadap rentabilitas ekonomi pada

perusahaan automotive yang terdaftar di Bursa Efek Indonesia?

2) Hipotesis

Diduga modal kerja, perputaran piutang, dan perputaran persediaan

berpengaruh signifikan terhadap rentabilitas ekonomi pada

perusahaan automotive yang terdaftar di Bursa Efek Indonesia.

3) Kesimpulan

Variabel modal kerja mempunyai kontribusi terhadap rentabiitas

ekonomi sedangkan perputaran piutang dan perputaran persediaan

tidak mempunyai kontribusi terhadap renrabilitas ekonomi

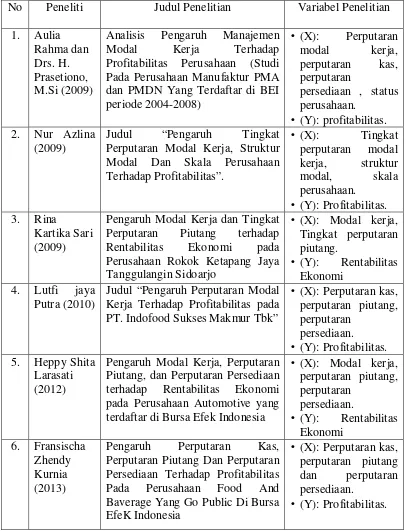

Tabel 2.1 Perbedaan Peneliti Terdahulu Dengan Peneliti Sekarang

No Peneliti Judul Penelitian Variabel Penelitian

1. Aulia

Rahma dan Drs. H. Prasetiono, M.Si (2009)

Analisis Pengaruh Manajemen

Modal Kerja Terhadap

Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur PMA dan PMDN Yang Terdaftar di BEI

Judul “Pengaruh Tingkat

Perputaran Modal Kerja, Struktur Modal Dan Skala Perusahaan

Pengaruh Modal Kerja dan Tingkat

Perputaran Piutang terhadap

Rentabilitas Ekonomi pada

Perusahaan Rokok Ketapang Jaya Tanggulangin Sidoarjo

Judul “Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas pada PT. Indofood Sukses Makmur Tbk”

• (X): Perputaran kas,

Pengaruh Modal Kerja, Perputaran Piutang, dan Perputaran Persediaan

terhadap Rentabilitas Ekonomi

pada Perusahaan Automotive yang terdaftar di Bursa Efek Indonesia

• (X): Modal kerja,

Pengaruh Perputaran Kas,

Perputaran Piutang Dan Perputaran Persediaan Terhadap Profitabilitas

Pada Perusahaan Food And

Baverage Yang Go Public Di Bursa EfeK Indonesia

2.2. Landasan Teori

2.2.1. Kas

2.2.1.1. Pengertian Kas

Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat

diterima untuk pelunasan utang, dan dapat diterima sebagai suatu setoran

ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank

atau tempat-tempat lain yang dapat diambil sewaktu-waktu (Baridwan,

2000 : 86). Menurut Sutrisno (2003 : 75), setiap perusahaan dalam

menjalankan usahanya selalu membutuhkan uang tunai atau kas. Kas

diperlukan baik untuk membiayai operasi perusahaan sehari-hari seperti

pembelian bahan baku, pembayaran upah, pembayaran hutang, atau

pembayaran-pembayaran tunai lainnya, serta dibutuhkan untuk investasi

pada aktiva tetap.

Kas meliputi uang koin, uang kertas, wesel, dan uang yang disimpan

di bank yang dapat ditarik tanpa pembatasan dari bank yang

bersangkutan (Warren, Reeve, 2008 : 320). Kas adalah salah satu unsur

modal paling tinggi tingkat likuidasinya, semakin besar jumlah kas yang

ada didalam perusahaan berarti semakin tinggi tingkat likuidasinya. Ini

berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak

dapat memenuhi kewajiban finansialnya (Riyanto, 2010 : 94). Dalam

sering berubah. Hampir setiap transaksi dengan pihak luar selalu

mempengaruhi kas.

2.2.1.2. Faktor-Faktor Yang Mempengar uhi Persediaan Kas

Untuk menentukan berapa jumlah kas yang sebaiknya harus

dipertahankan oleh suatu perusahaan, belum ada standar rasio yang

bersifat umum. Meskipun demikian ada beberapa standar tertentu yang

dapat digunakan sebagai pedoman didalam menentukan jumlah kas yang

harus dipertahankan oleh suatu perusahaan. Jumlah kas pada suatu saat

dapat dipertahankan dengan besarnya jumlah aktiva lancar ataupun utang

lancar. Sebaiknya kas yang ada didalam perusahaaan hendaknya tidak

kurang dari 5% sampai 10% dari jumlah aktiva lancar.

Seperti halnya pada inventory dan piutang, pada kas juga terdapat

persediaan besi atau disebut juga persediaan minimal. Yang dimaksud

persediaan besi kas ialah jumlah minimal dari kas yang harus

dipertahankan oleh perusahaan agar dapat memenuhi kewajiban

finansialnya sewaktu-waktu. Menurut Riyanto (2010 : 96), faktor-faktor

yang mempengaruhi besar kecilnya persediaan besi kas suatu perusahaan

adalah :

1. Pertimbangan antara aliran kas masuk dengan aliran kas keluar

pengeluaran kas baik mengenai jumlahnya maupun mengenai

waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga

perusahaan tidak perlu mempunyai persediaan besi kas yang besar.

Adanya pertimbangan tersebut antara lain disebabkan karena adanya

kesesuaian antara syarat pembelian dan syarat penjualan. Ini berarti

bahwa pembayaran utang akan dapat dipenuhi dengan kas yang

berasal dari pengumpulan piutang.

2. Penyimpangan terhadap aliran kas yang diperkirakan

Untuk mempertahankan likuiditas yang tinggi perusahaan perlu

membuat perkiraan atau estimasi mengenai aliran kas didalam

perusahaannya. Apabila aliran kas selalu sesuai dengan estimasinya,

maka perusahaan tersebut tidak mengahadapi kesukaran likuiditas.

Bagi perusahaan ini tidak perlu mempertahankan adanya persediaa

besi kas yang besar.

Sebaliknya perusahaan yang aliran kasnya sering mengalami

penyimpangan yang merugikan dari yang diestimasikan, perlulah

perusahaan ini mempertahankan persediaan minimal kas yang agak

besar. Penyimpangan yang merugikan dalam aliran kas keluar misalnya

karena adanya pemogokan, bencana alam dan adanya perubahan

peraturan pemerintah sehingga perusahaan harus sering mengadakan

pengeluaran ekstra. Penyimpangan yang merugikan dalam aliran kas

penyimpagan yang merugikan dalam aliran kasnya dirasakan perlu untuk

mempertahankan adanya persediaan besi kas yang relatif besar

dibandingkan dengan perusahaan yang tidak sering mengalami peristiwa

tersebut diatas.

Kas sangat berperan dalam menentukan kelancaran kegiatan

perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan

baik, baik penerimaannya maupun penggunaannya (Jumingan, 2006 :

97).

2.2.1.3. Pengadaan Kas

Pengadaan kas di dalam perusahaan mempunyai tujuan yang

berbeda-beda, seperti yang disebutkan oleh (Suad, 2004 : 105) terdapat

tiga motif perusahaan tersebut yang membentuk kas, yaitu :

a. Motif transaksi

Adalah penyediaan kas untuk membayar berbagai transaksi

bisnisnya.

b. Motif berjaga-jaga

Adalah penyediaan kas untuk maksud mempertahankan saldo kas

guna memenuhi permintaan kas yang sifatnya tidak terduga.

c. Motif spekulasi

memiliki atau menginvestasikan kas dalam bentuk investasi yang

sangat likuid.

2.2.1.4. Perputaran Kas

Adalah perputaran yang dimulai dari kas kemudian dikeluarkan

untuk pembelian barang sampai dengan kas diterima dari hasil penjualan

dalam satu periode perusahaan. Menurut Riyanto (2010 : 94), kas

merupakan unsur aktiva yang paling tinggi tingkat likuiditasnya maka

dari itu perusahaan harus melakukan pengelolaan terhadap kas dengan

baik, karena semakin besar persediaan kas yang ada dalam perusahaan

berarti semakin tinggi likuiditasnya. Perusahaan harus berusaha agar

semua persediaan kas dapat diputarkan atau selalu dalam keadaan

bekerja. Suatu perusahaan yang mempunyai tingkat likuiditas tinggi

karena adanya kas dalam jumlah besar berarti tingkat perputaran kas

tersebut rendah dan mencerminkan adanya over invesment dalam kas.

Jumlah kas yang relatif kecil akan diperoleh tingkat perputaran kas yang

tinggi dan keuntungan yang diperoleh akan lebih besar. Dari uraian

tersebut diatas disimpulkan bahwa kas sangat berperan dalam

menentukan kelancaran kegiatan perusahaan, oleh karena itu kas harus

direncanakan dan diawasi dengan baik, baik itu penerimaannya maupun

pengeluarannya.

tahun dengan kas akhir tahun kemudian dibagi dua. Perputaran kas dalam

satu periode dapat dihitung dengan rumus:

Perputaran Kas =

= ... kali

Dimana penjualan bersih dapat dihitung dari laporan laba rugi pada

penjualan bersih perusahaan, dan kas rata-rata dapat dihitung dari neraca

aset lancar pada kas dan setara kas.

2.2.2. Piutang

2.2.2.1. Pengertian Piutang

Menurut Sutrisno (2003 : 61), piutang adalah tagihan perusahaan

kepada pihak lain sebagai akibat penjualan secara kredit. Menurut

Baridwan (2000 : 124), dalam kegiatan perusahaan yang normal,

biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari

satu tahun, sehingga dikelompokkan dalam aktiva lancar. Dengan kata

lain piutang dagang adalah tagihan-tagihan yang akan dilunasi dengan

uang dalam jangka waktu kurang dari satu tahun.

Pada dasarnya piutang bisa timbul tidak hanya karena penjualan

barang dagangan secara kredit saja, tetapi dapat karena hal – hal lain,

misalnya piutang kepada pegawai yaitu dapat berupa pinjaman karyawan,

piutang karena penjualan aktiva tetap secara kredit, atau adanya uang

pelanggan. Sehingga diharapkan dengan melakukan penjualan kredit ini

dapat memperkuat pasar dan memperbesar hasil penjualan.

2.2.2.1. Faktor-Faktor Yang Mempengar uhi Besarnya Piutang

Dalam rangka usaha untuk memperbesar volume penjualannya

kebanyakan perusahaan besar menjual produknya dengan kredit.

Penjualan kredit tidak segera menghasilkan penerimaan kas tetapi

menimbulkan piutang dan barulah kemudian pada hari jatuh temponya

terjadi aliran kas masuk yang berasal dari pengumpulan piutang tersebut.

Dalam keadaan normal dan dimana penjualan pada umumnya dilakukan

dengan kredit, piutang mempunyai tingkat likuiditas tinggi setelah kas

karena perputaran dari piutang ke kas membutuhkan satu langkah saja.

Menurut Riyanto (2010 : 85), adapun faktor-faktor yang

mempengaruhi besar kecilnya investasi dalam piutang yaitu sebagai

berikut :

1. Volume penjualan kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan

memperbesar jumlah investasi dalam piutang. Dengan makin

besarnya volume penjualan kredit setiap tahunnya berarti bahwa

perusahaan tersebut harus menyediakan investasi yang lebih besar

besar resiko, tetapi bersamaan dengan itu juga memperbesar

profitabilitynya.

2. Syarat pembayaran penjualan kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak.

Apabila perusahaan lebih mengutamakan keselamatan kredit dari

pada pertimbangan profitabilitas. Syarat yang ketat misalnya dalam

bentuk batas waktu pembayaran yang pendek, pembebanan bunga

yang berat pada pembayaran piutang yang terlambat.

3. Ketentuan tentang pembatasan kredit

Dalam penjualan kredit perusahaan dapat mennetapkan batas

maksimal atau plafond bagi kredit yang diberikan kepada para

langganannya. Makin tinggi plafond yang ditetapkan bagi

masing-masing langganan berarti makin besar pula dana yang diinvestasikan

dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat

diberi kredit. Makin selektif para langganan yang dapat diberi kredit

akan memperkecil jumlah investasi dalam piutang. Dengan demikian

maka pembatasan kredit disini bersifat baik kuantitatif maupun

kualitatif.

4. Kebijaksanaan dalam mengumpulkan piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan

piutang secara selektif atau pasif. Perusahaan yang menjalankan

kebijaksanaan secara aktif dalam pengumpulan piutang akan

aktivitas pengumpulan piutang tersebut dibandingkan dengan

perusahaan lain yang menjalankan kebijaksanaannya secara pasif.

Perusahaan yang disebutkan terdahulu kemungkinan akan

mempunyai investasi dalam piutang yang lebih kecil dari pada

perusahaan yang disebutkan kemudian. Tetapi biasanya perusahaan

hanya akan mengadakan usaha tambahan dalam pengumpulan

piutang apabila biaya tambahan tersebut tidak melampaui besarnya

tambahan revenue yang diperoleh karena adanya usaha tersebut.

5. Kebiasaan membayar dari para langganan

Ada sebagian langganan yang mempunyai kebiasaan untuk

membayar dengan menggunakan kesempatan mendapatkan cash

discount, dan ada sebagian lain yang tidak menggunakan kesempatan

tersebut.

Perbedaan cara pembayaran ini tergantung kepada cara penilaian

mereka terhadap mana yang lebih menguntungkan antara kedua

alternative tersebut. Apabila perusahaan telah menetapkan syarat

pembayaran 20/10, n/30 para pelanggan diharapkan pada dua

alternatif yaitu apakah mereka akan membayar pada hari ke-10 atau

pada hari ke- 30 sesudah barang diterima. Alternatif pertama ialah

apabila mereka membayar pada hari ke-30 yang ini berarti bahwa

mereka membelanjai pembeliannya sepenuhnya dengan kredit

penjual. Alternatif kedua ialah jika mereka membayar pada hari

para langganan lebih menyukai pembayaran pada hari ke-10 karena

mendapatkan cash discount.

Kebiasaan para pelanggan untuk membayar dalam “cash discount

period” atau sesudahnya akan mempunyai efek terhadap besarnya

investasi dalam piutang. Apabila sebagaian besar para langganan

membayar dalam waktu selama “discount period”, maka dana yang

tertanam dalam piutang akan lebih cepat bebas, yang berarti makin

kecilnya investasi dalam piutang.

2.2.2.2. Penilaian Resiko Piutang

Sebagai akibat dari penjualan kredit kepada para pelanggan, maka

akan menimbulkan banyak resiko. Beberapa resiko yang timbul adalah :

resiko tidak tertagihnya seluruh piutang, resiko tidak terbayarnya

sebagian piutang dan resiko keterlambatan pembayaran piutang. Sebelum

perusahaan memutuskan untuk menyetujui permintaan atau penambahan

kredit oleh para pelanggan perlulah kita mengadakan evaluasi resiko

kredit dari para pelanggan tersebut. Untuk menilai resiko kredit, manajer

harus mempertimbangkan beberapa faktor yang menentukan

basar-kecilnya kredit tersebut. Menurut Riyanto (2010 : 217), pada umumnya

Bank dan perusahaan dalam mengadakan penilaian resiko kredit adalah

dengan memperhatikan lima “C”. Lima “C” tersebut adalah :

untuk secara jujur berusaha untuk memenuhi

kewajiban-kewajibannya. Faktor ini adalah sangat penting karena setiap

transaksi kredit mengandung kesanggupan untuk membayar.

2. Capacity

Ialah pendapat subjektif mengenai kemampuan dari langganan. Ini

diukur dengan record diwaktu lalu, dilengkapi dengan observasi fisik

pada pabrik atau toko dari langganan.

3. Capital

Diukur oleh posisi finansiil atau modal yang dimiliki perusahaan

secara umum, dimana hal ini ditunjukkan oleh analisa rasio finansiil.

4. Collateral

Dicerminkan oleh aktiva dari langganan yang diikatkan atau

dijadikan jaminan bagi keamanan kredit yang diberikan kepada

langganan tersebut.

5. Conditions

Menunjukkan pengaruh langsung dari trend ekonomi pada

umumnya terhadap perusahaan yang bersangkutan atau

perkembangan khusus dalam suatu bidang ekonomi tertentu yang

mungkin mempunyai efek terhadap kemampuan langganan untuk

memenuhi kewajibannya.

piutang yang berasal dari penjualan secara kredit sampai dengan

penerimaan kas yang berasal dari pelunasan piutang. Periode perputaran

piutang dipengaruhi oleh persyaratan pembayarannya. Semakin lama

syarat pembayarannya maka semakin lama modal terikat dalam piutang

yang berarti tingkat perputarannya selama periode tertentu adalah

semakin rendah. Tingkat perputaran piutang yang tinggi menunjukkan

cepatnya dana yang mengalir dalam piutang atau dengan kata lain

cepatnya piutang dilunasi oleh debitur. Semakin tinggi tingkat perputaran

piutang maka semakin cepat pula piutang menjadi kas. Selain itu

cepatnya piutang dilunasi menjadi kas berarti kas akan dapat digunakan

kembali serta resiko kerugian piutang dapat diminimalkan.

Tingkat perputaran piutang dapat diketahui dengan membagi jumlah

penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang,

seperti rumus dibawah ini (Riyanto, 2010 : 90):

Perputaran piutang = = ... kali

Piutang rata-rata =

Dimana penjualan kredit bersih dapat dihitung dari neraca aset lancar

pada piutang usaha, dan piutang dapat dihitung dari neraca aset lancar

pada piutang dengan menjumlahkan keseluruhan piutang perusahaan.

tahun dengan tingkat perputaran piutang tersebut atau rasio antara

piutang rata-rata dikalikan dengan jumlah hari dalam setahun dibagi

dengan total penjualan kredit bersih dan hasilnya akan menunjukkan

berapa hari piutang tersebut rata-rata tidak dapat ditagih atau days of

Hal ini penting untuk membandingkan hari rata-rata pengumpulan

piutang dengan syarat pembayaran yang telah ditetapkan oleh

perusahaan. Apabila hari rata-rata pengumpulan piutang selalu lebih

besar dari batas waktu pembayaran yang telah ditetapkan tersebut berarti

bahwa cara pengumpulan piutangnya kurang efisien. Ini berarti bahwa

banyak para langganan yang tidak memnuhi syarat pembayaran yang

telah ditetapkan oleh perusahaan.

Tinggi rendahnya perputaran piutang mempunyai efek yang

langsung terhadap besar kecilnya modal yang diinvestasikan dalam

piutang. Semakin besar tingkat perputaran piutang, berarti semakin cepat

perputaran piutangnya, yang berarti semakin pendek waktu terikatnya

modal yang tertanam dalam piutang sehingga untuk mempertahankan

dibutuhkan jumlah modal yang lebih kecil untuk diinvestasikan dalam

piutang.

2.2.3. Persediaan

2.2.3.1. Pengertian Persediaan

Pengertian persediaan menurut Sutrisno (2003 : 95), persediaan

adalah sejumlah barang atau bahan yang dimiliki oleh perusahaan yang

tujuannya untuk dijual dan atau diolah kembali. Persediaan mencakup

barang jadi yang telah diproduksi atau barang dalam penyelesaian yang

sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan

yang akan digunakan dalam proses produksi.

Didalam perusahaan dagang, persediaan yang ada hanya satu jenis

persediaan saja yaitu persediaan barang dagangan (marchandise

inventory), tetapi dalam perusahaan industri ada tiga macam jenis

persediaan yaitu persediaan bahan baku, persediaan barang dalam proses,

dan persediaan barang jadi.

Menurut Riyanto (2010 : 69), merancang bahwa inventory atau

persediaan barang sebagai elemen utama dari modal kerja merupakan

aktiva yang selalu dalam keadaan berputar, dimana secara terus

menenerus mengalami perubahan. Masalah investasi dalam inventory

aktiva-aktiva lainnya. Masalah penentuan besarnya investasi atau alokasi

modal dalam inventory mempunyai efek yang langsung terhadap

keuntungan perusahaan. Kesalahan dalam penentapan besarnya investasi

dalam inventory akan menekan keuntungan perusahaan.

Adanya investasi dalam inventory yang terlalu besar dibandingkan

dengan kebetuhan akan memperbesar beban bunga, memperbesar biaya

penyimpanan dan pemeliharaan di gedung, memperbesar kemungkinan

kerugian kerena kerusakan, turunya kualitas, keusangan, sehingga

semuannya ini akan memperkecil keuntungan perusahaan.

Demikian pula sebaliknya, adanya investasi yang terlalu kecil dalam

inventory akan mempunyai efek yang menekan keuntungan juga, karena

kekurangan material perusahaan tidak dapat bekerja dengan full-capacity,

berarti bahwa “capital assets” dan “direct labor” tidak dapat

didayagunakan dengan sepenuhnya, sehingga hal ini akan mempertinggi

biaya produksi rata-ratanya, yang pada akhirnya akan menekan

keuntungan yang diperolehnya (Riyanto, 2010 : 69).

Fungsi dari persediaan adalah untuk memenuhi permintaan

pelanggan tanpa harus tergantung pada supllier, melalui penyimpanan

persediaan perusahaan juga dapat mengurangi biaya yang timbul karena

adanya pembelian barang setiap kali akan melaksanakan proses produksi

dan untuk mengantisipasi hal-hal yang akan terjadi didalam melakukan

tanpa gangguan karena adanya kekurangan bahan baku untuk melakukan

produksi sehingga memerlukan persediaan ekstra yang disebut

persediaan pengaman.

2.2.3.2. Peranan Persediaan

Peranan dari persediaan adalah sangat besar sekali di dalam

menentukan maju tidaknya suatu perusahaan, karena itu semua

perusahaan baik perusahaan industri, dagang, maupun jasa selalu

mengadakan persediaan karena tanpa adanya persediaan apabila

langganan meminta barang atau jasa diluar kemampuan produksi

perusahaan, perusahaan akan kesulitan melayani permintaan pelanggan.

Maka dari itu perusahaan selalu mengadakan persediaan agar permintaan

para pelanggan dapat segera teratasi, sehingga peluang ntuk mendapatkan

keuntungan akan selalu terbuka.

2.2.3.3. Perputaran Per sediaan

Didalam perusahaan dagang pada dasarnya ada satu golongan

inventory yang mempunyai sifat perputaran yang sama yaitu yang

disebut Merchandise Inventory (persediaan barang dagangan), persediaan

ini merupakan persediaan barang yang selalu dalam perputaran, artinya

lebih lanjut dan tingkat perputarannya dapat diukur dengan rumus berikut

(Riyanto, 2010 : 70):

Perputaran persediaan = = ... kali

Atau bisa juga dengan rumus:

Perputaran persediaan = = .... kali

Dimana persediaan rata-rata barang:

Persediaan rata-rata =

Dimana harga pokok penjualan dapat dihitung dari laporan laba rugi

perusahaan peda beban pokok penjualan, dan persediaan dapat dihitung

dari neraca aset lancar pada persediaan. Persediaan rata-rata dapat

dihitung dengan menggunakan angka-angka mingguan, bulanan, atau

tahunan. Dengan mengetahui perputaran dari persediaan maka dapat

diketahui pula hari rata-rata penjualannya atau hari rata-rata barang

disimpan di gudang, dapat diketahui dengan rumus:

= ... hari

Atau dengan rumus:

2.2.4. Pr ofitabilitas

Menurut Riyanto (2010 : 35), profitabilitas merupakan kemampuan

suatu perusahaan untuk menghasilkan laba selama satu periode tertentu.

Bagi perusahaan pada umumnya masalah profitabilitas adalah lebih

penting dari pada masalah laba karena laba yang besar saja belumlah

merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan

efisien. Efisien baru dapat diketahui dengan membandingkan laba yang

diperoleh itu dengan kekayaan atau modal yang menghasilkan laba

tersebut atau dengan kata lain ialah menghitung profitabilitasnya. Dengan

demikian maka yang harus diperhatikan oleh perusahaan adalah tidak

hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih

penting ialah usaha untuk mempertinggi profitabilitasnya. Berhubungan

dengan itu maka bagi perusahaan pada umumnya, usahanya lebih

diarahkan untuk mendapatkan titik profitabilitas maksimal dari pada laba

maksimal. Menilai profitabilitas suatu perusahaan bermacam-macam

tergatung laba dan aktiva atau modal yang akan diperbandingkan satu

dengan yang lainnya.

Rasio-rasio profitablitas yang menunjukkan laba sehubungan dengan

penjualan perusahaan :

1. Gross Profit Margin

Rasio ini dirumuskan sebagai berikut (Munawir, 2004 : 99):

2. Net Profit Margin

Rasio ini dirumuskan sebagai berikut (Munawir, 2004 : 105):

Net Profit Margin = x 100%

3. Operating Profit Margin

Rasio ini dirumuskan sebagai berikut (Munawir, 2004 : 105):

Operating Profit Margin = x 100%

4. Operating Rasio

Rasio ini dirumuskan sebagai berikut (Munawir, 2004 : 105):

Gross Profit Margin = x 100%

Profitabilitas adalah perbandingan antara laba usaha dengan total

modal usaha atau aktiva yaitu dengan modal sendiri dan modal asing

yang digunakan untuk menghasilkan laba tersebut dan dinyatakan dalam

presentase (Riyanto, 2010 : 36). Oleh karena pengertian profitabilitas

sering digunakan untuk mengukur efisiensi penggunaan modal kerja di

dalam suatu perusahaan, maka profitabilitas sering pula dimaksudkan

sebagai kemampuan suatu perusahaan dengan seluruh modal yang

bekerja di dalamnya untuk menghasilkan laba. Modal yang

diperhitungkan untuk menghitung profitabilitas hanyalah modal yang

bekerja di dalam perusahaan (operating capital/assets). Dengan demikian

maka modal yang ditanamkan dalam perusahaan lain atau modal yang

menghitung profitabilitas hanyalah laba yag berasal dari operasi

perusahaan, yaitu yang disebut laba usaha (net operating income).

Profitabilitas dapat dihitung dengan rumus sebagai berikut (Suad Husnan

2004 : 72):

Profitabilitas = x 100%

2.2.5. Pengaruh Perputaran Kas Terhadap Pr ofitabilitas

Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus kas

kembali menjadi kas yang telah diinvestasikan pada kegiatan operasi

perusahaan. Kas yang cepat kembali berarti kas dapat segera digunakan

kembali dan akan menghindarkan dari kesulitan keuangan. Tingkat

perputaran kas yang tinggi juga menunjukkan telah terjadinya volume

penjualan yang tinggi. Menurut Riyanto (2010 : 94), ini berarti bahwa

perusahaan mempunya resiko yang lebih kecil untuk tidak dapat

memenuhi kewajiban finansiilnya sehingga laba yang dihasilkan semakin

besar. Dan besarnya laba yang dihasilkan perusahaan tersebut dapat

mempertinggi profitabilitas.

2.2.6. Pengaruh Perputaran Piutang Terhadap Profitabilitas

dana yang tertanam dalam piutang berlangsung secara cepat sehingga

resiko kerugian piutang dapat diminimalkan. Maka pada tingkat

perputaran piutang yang tinggi akan menunjukkan efisiensi penjualan

secara kredit, sehingga modal yang tertanam dalam piutang akan cepat

kembali untuk menjadi kas dan dana yang telah tertagih dapat digunakan

kembali untuk mendanai penjualan kredit berikutnya sehingga dapat

meningkatkan volume penjualan kredit yang lebih tinggi (Sutrisno, 2000

: 63). Volume penjualan kredit yang tinggi akan menghasilkan laba yang

tinggi pula sehingga dapat mempertinggi profitabilitas.

2.2.7. Pengaruh Perputaran Per sediaan Ter hadap Pr ofitabilitas

Periode perputaran persediaan perlu diperhatikan untuk mengetahui

berapa lama waktu yang dibutuhkan oleh perusahaan untuk

menghabiskan persediaan dalam proses penjualan atau produksi. Hal ini

dikarenakan semakin lama periode perputaran persediaan, maka semakin

banyak biaya yag dikeluarkan oleh perusahaan untuk menjaga agar

persediaan di gudang tetap baik. Oleh karena itu, diperlukan adanya

tingkat perputaran persediaan yang lebih tinggi untuk mengurangi biaya

yang timbul, karena kelebihan persediaan. Semakin tinggi tingkat

perputaran persediaan maka semakin cepat kembalinya dana yang

berarti terjadi tingkat penjualan barang yang tinggi pula sehingga dapat

mempertinggi profitabilitas.

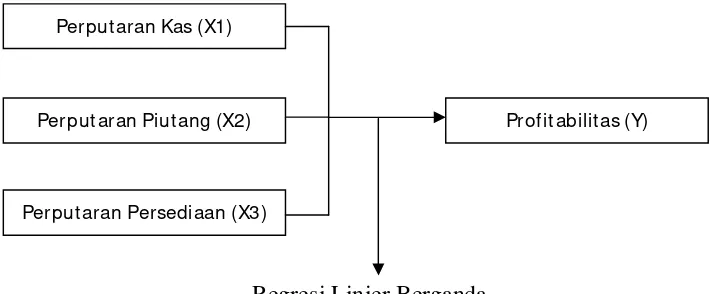

2.3. Kerangka Pikir

Dari uraian diatas, maka dapat ditampilkan diagram kerangka pikir

sebagai berikut:

Gambar 2.1 Kerangka Pikir

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan teori yang telah dikemukakan sebelumnya, maka dapat

dirumuskan suatu hipotesis dalam penelitian ini sebagai berikut:

Perput aran Kas (X1)

Perput aran Piutang (X2)

Perput aran Persediaan (X3)

Diduga perputaran kas, perputaran piutang, dan perputaran persediaan

berpengaruh signifikan terhadap profitabilitas pada perusahaan food and

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah

Profitabilitas (Y) sebagai variabel terikat, sedangkan variabel bebasnya

adalah sebagai berikut :

a. Perputaran kas (X1)

b. Perputaran piutang (X2)

c. Perputaran persediaan (X3)

Dalam penelitian ini digunkan beberapa variabel yang dapat

didefinisikan sebagai berikut:

1. Profitabilitas (Y)

Adalah kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu. Ukuran yang digunakan adalah jumlah laba

operasional yang diperoleh selama periode tertentu dengan modal

atau aktiva yang digunakan untuk menghasilkan laba tersebut.

Pengukuran variabel profitabilitas diukur dalam bentuk prosentase

dengan menggunkan skala rasio. Profitabilitas dapat dirumuskan

Profitabilitas = x 100%

(Suad Husnan, 2004 : 72)

2. Perputaran kas (X1)

Adalah perputaran yang dimulai dari kas kemudian dikeluarkan

untuk pembelian barang sampai dengan kas yang diterima dari hasil

penjualan dalam suatu periode pada perusahaan. Variabel ini diukur

dengan menggunakan skala rasio dan satuan pengukuran adalah kali

(x). Perputaran kas dapat dihitung dengan rumus sebagai berikut:

Perputaran Kas =

= ... kali

(Riyanto, 2010 : 95)

3. Perputaran piutang (X2)

Adalah perputaran yang dimulai dari pengadaan atau transaksi

piutang yang berasal dari penjualan secara kredit sampai dengan

penerimaan kas yang berasal dari pelunasan pembayaran piutang

dalam satu periode pada perusahaan. Variabel ini diukur dengan

menggunakan skala rasio dan satuan pengukurannya adalah kali (x).

Perputaran piutang dapat dihitung dengan rumus sebagai berikut:

Perputaran piutang =

= ....

kali(Riyanto, 2010 : 90)

4. Perputaran persediaan (X3)

dijual kembali dengan maksud memperoleh keuntungan dalam satu

periode pada perusahaan. Variabel ini diukur dengan menggunakan

skala rasio dan satuan pengukurannya adalah kali (x). Perputaran

persediaan dapat dihitung dengan rumus sebagai berikut:

Perputaran persediaan = = ... kali

(Riyanto, 2010 : 70)

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok

subyek atau obyek yang lain, dan kelompok tersebut akan dikenal

generalisasi dari hasil penelitian.

Populasi yang digunakan dalam penelitian ini adalah data laporan

keuangan perusahaan food and baverage yang terdaftar di Bursa Efek

Indonesia tahun 2009 sampai dengan tahun 2011, tercatat sebanyak 21

perusahaan. Data laporan keuangan laba rugi dan neraca yang digunakan

adalah berjumlah 63 laporan keuangan. Berikut ini adalah nama-nama

perusahaan yang dijadikan populasi dalam penelitian ini yaitu:

2. PT. Cahaya Kalbar, Tbk

3. PT. Davomas Abadi, Tbk

4. PT. Delta Djakarta, Tbk

5. PT. Fast Food Indonesia, Tbk

6. PT. Indofood Sukses Makmur, Tbk

7. PT. Mayora Indah, Tbk

8. PT. Multi Bintang indonesia, Tbk

9. PT. Pioneerindo Gourmet Internasional, Tbk

10.PT. Prasida Aneka Niaga, Tbk

11.PT. Sekar Bumi, Tbk

12.PT. Sekar Laut, Tbk

13.PT. Siantar Top, Tbk

14.PT. Sierad Produce, Tbk

15.PT. Smart, Tbk

16.PT. Tiga Pilar Sejahtera Food, Tbk

17.PT. Tunas Baru Lampung, Tbk

18.PT. Ultra Jaya Milk, Tbk

19.PT. Akasha Wira Internasional, Tbk

20.PT. Nippon Indosari Corpindo, Tbk

21.PT. Indofood CBP Sukses Makmur, Tbk

adalah teknik sampling purposive. Sampling purposive adalah teknik

penarikan sampel probabilias yang menyeleksi responden-responden

berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan

sampel tersebut yang merupakan representatif dari populasi (Sumarsono,

2004 : 52).

Adapun ciri-ciri atau sifat-sifat khusus yang menjadi pertimbangan

dalam mengambil sampel ini yaitu:

1. Perusahaan food & baverage yang telah go public dan telah terdaftar

di Bursa Efek Indonesia serta masih aktif dalam melakukan

perdagangan selama tiga tahun 2009-2011.

2. Perusahaan food and baverage yang mempunyai laba berturut-turut

selama tiga tahun dari tahun 2009-2011.

3. Perusahaan food and baverage yang menerbitkan laporan keuangan

berturut-turut selama tiga tahun dari tahun 2009-2011.

Maka dengan pertimbangan tersebut sampel yang digunakan dalam

penelitian ini adalah 12 perusahaan dari 21 perusahaan yang bergerak di

bidang food and baverage yang go publik yang terdaftar di Bursa Efek

Indonesia (BEI). Data laporan keuangan laba rugi dan neraca yang

digunakan selama tahun 2009-2011 adalah berjumlah 36 laporan

keuangan.

Berikut ini nama-nama perusahaan yang dijadikan sampel dalam

1. PT. Delta Djakarta, Tbk

2. PT. Fast Food Indonesia, Tbk

3. PT. Indofood Sukses Makmur, Tbk

4. PT. Mayora Indah, Tbk

5. PT. Multi Bintang indonesia, Tbk

6. PT. Pioneerindo Gourmet Internasional, Tbk

7. PT. Prasida Aneka Niaga, Tbk

8. PT. Sekar Laut, Tbk

9. PT. Smart, Tbk

10.PT. Tiga Pilar Sejahtera Food, Tbk

11.PT. Tunas Baru Lampung, Tbk

12.PT. Ultra Jaya Milk, Tbk

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa laporan keuangan perusahaan yang dijadikan sampel penelitian

dari tahun 2009-2011. Ditinjau dari sifatnya, jenis data yang digunakan

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini berasal dari Bursa

Efek Indonesia yang berupa laporan keuangan perusahaan, dan capital

market directory periode 2009-2011.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah metode dokumentasi. Yang dilakukan dengan cara

mengumpulkan, dan menganalisis serta mempelajari laporan keuangan

perusahaan Food and Baverage mulai tahun 2009 sampai dengan tahun

2010.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah model regresi

variabel terikat dan variabel bebas keduannya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah memiiki distribusi

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi data normal, berikut ini pedoman menurut

(Soemarsono, 2004 : 43) adalah:

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi data adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi data adalah normal.

3.4.2. Uji Asumsi Klasik

Berdasarkan uji asumsi klasik persamaan regresi harus bersifat

BLUE (Best Linear Unbiased Ultimator), artinya pengambilan

keputusan melalui uji F dan uji t tidak boleh bias. Untuk menghasilkan

keputusan yang BLUE maka persamaan regresi harus memenuhi ketiga

asumsi klasik ini:

a. Tidak boleh ada multikolinearitas

b. Tidak boleh ada heteroskedastisitas

c. Tidak boleh ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

3.4.2.1. Multikolinearitas

Multikolinearitas merupakan suatu keadaan dimana terjadi satu atau

lebih variabel bebas yang berkorelasi sempurna atau mendeteksi

sempurna dengan variabel bebas lainnya (Alghifari, 2000 : 84).

Multikolinearitas berarti adanya hubungan linear yang “sempurna”

atau pasti, di antara beberapa atau semua variabel yang menjelaskan dari

model regresi (Gujarati, 1995 : 157).

Menurut Ghozali (2009 : 96), deteksi adanya multikoliniearitas

dalam model persamaan regresi adalah dengan melihat besaran VIF

(Variance Influaton Factor) dan Tolerance. VIF dapat dihitung dengan

rumus:

VIF =

VIF menyatakan tingkat “pembengkakan” varians, apabila jika:

1. VIF > 10, maka terjadi multikolinearitas

2. VIF < 10, maka tidak terjadi multikolinearitas

3.4.2.2. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam model regresi

yang lain tetap, maka disebut homoskedastisitas. Dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah model yang

bersifat homoskedastisitas atau tidak terjadi heteroskedastisitas (Ghozali,

2009 : 125).

Menurut Santoso (2003 : 243), deteksi adanya heteroskedastisitas

adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3.4.2.3. Autokorelasi

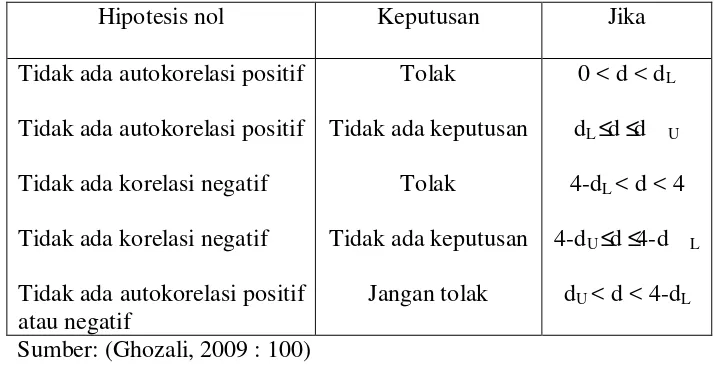

Menurut Ghozali (2009 : 99), uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode

t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Untuk mengetahui ada tidaknya gejala autokorelasi maka

perlu dilihat tabel Durbin Watson dengan jumlah variabel independent

(k) dan jumlah sampel (n) sehingga dapat diperoleh distribusi daerah

keputusan atau tidak terjadi autokorelasi.

Kriteria pengujian Durbin Watson dapat dilihat dalam tabel sebagai

Tabel 3.1 Klasifikasi Dur bin Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Sumber: (Ghozali, 2009 : 100)

3.4.3. Teknis Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah

menggunakan metode analisis regresi linier berganda, untuk melihat

pengaruh tiga variabel bebas terhadap satu variabel terikat, dengan

bentuk persamaannya adalah sebagai berikut:

X2 = Perputaran piutang

X3 = Perputaran persediaan

e = Kesalahan baku atau Standar Error

3.4.4. Uji Hipotesis

3.4.4.1. Uji F

Uji F adalah uji yang digunakan untuk menguji cocok atau tidaknya

model persamaan regresi linier yang digunakan oleh peneliti untuk

melihat apakah variabel bebas X1 (Perputaran Kas), X2 (Perputaran

Piutang), X3 (Perputaran Persediaan) berpengaruh terhadap variabel

terikat Y (Profitabilitas) pada perusahaan food and baverage yang

terdaftar di Bursa Efek Indonesia. Adapun langkah-langkah yang

dilakukan dalam uji F ini adalah sebagai berikut:

a. Ho : βj = 0, artinya model regresi yang dihasikan tidak cocok guna

melihat pengaruh Perputaran Kas (X1), Perputaran

Piutang (X2), Perputaran Persediaan (X3) terhadap

Profitabilitas (Y).

Ha : βj ≠ 0, artinya model regresi yang dihasikan cocok guna melihat

pengaruh Perputaran Kas (X1), Perputaran Piutang

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n-k), dimana:

n : jumlah pengamatan

k : jumlah variabel

c. Kriteria pengujia sebagai berikut:

• Jika tingkat signifikan (p- value) ≥ 0,05 maka H o diterima dan Ha

ditolak yang berarti bahwa model regresi yang dihasilkan tidak

cocok guna melihat pengaruh Perputaran Kas (X1), Perputaran

Piutang (X2), Perputaran Persediaan (X3) terhadap Profitabilitas

(Y).

• Jika tingkat signifikan (p- value) < 0,05 maka Ho ditolak dan Ha

diterima yang berarti bahwa model regresi yang dihasilkan cocok

guna melihat pengaruh Perputaran Kas (X1), Perputaran Piutang

(X2), Perputaran Persediaan (X3) terhadap Profitabilitas (Y).

3.4.4.2. Uji t

Uji t adalah uji yang digunakan untuk menguji signifikan atau

tidaknya pengaruh variabel bebas X1 (Perputaran Kas), X2 (Perputaran

Piutang), X3 (Perputaran Persediaan) secara individu terhadap variabel

terikat Y (Profitabilitas) pada perusahaan food and baverage yang

terdaftar di Bursa Efek Indonesia. Adapun langkah-langkah yang