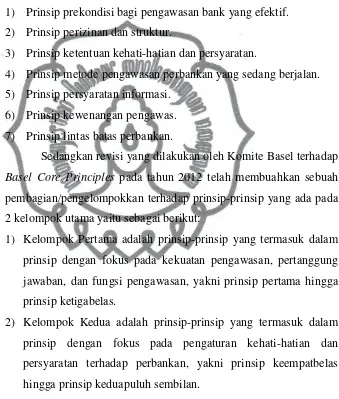

PENYEMPURNAAN PENGAWASAN PERBANKAN PASCA PEMBENTUKAN OTORITAS JASA KEUANGAN BERDASARKAN UNDANG-UNDANG NOMOR 21 TAHUN 2011 TENTANG OTORITAS JASA KEUANGAN DAN THE CORE PRINCIPLES FOR EFFECTIVE BANKING SUPERVISION.

Teks penuh

Gambar

Dokumen terkait

Pasal 1 angka 1 UU No.21 Tahun 2011 tentang Otoritas Jasa Keuangan, menentukan: “Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen dan bebas

Norma pengaturan kedudukan lembaga Otoritas Jasa Keuangan (OJK) sebagai lembaga yang independen dalam UU No.21 Tahun 2011 tentang Otoritas Jasa Keuangan (UUOJK)

Ihsan An Auwali, Kewenangan Pengawasan Perbankan Pasca Lahirnya Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan, Skipsi, Fakultas Hukum Universitas Sumatera

― Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan : Kajian Terhadap Independensi dan Pengintegrasian Pengawasan Lembaga Keuangan ‖ (Medan : disampaikan pada

Pengaturan mengenai keberadaan OJK diatur didalam Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan menurut Pasal 1 angka 1 Undang-Undang Nomor 21

Otoritas Jasa Keuangan (OJK) adalah lembaga Negara yang dibentuk berdasarkan Undang-undang Nomor 21 Tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan

Pasal 2 ayat (2) Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan menentukan Otoritas Jasa Keuangan adalah lembaga yang independen dalam

Otoritas Jasa Keuangan adalah lembaga negara yang dibentuk berdasarkan UU nomor 21 tahun 2011 yang berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang