1

Analisis Transaksi Bisnis dan Aturan Debet-Kredit

Oleh: Ade Heryana, SST, MKM

Prodi Kesehaan Masyarakat, FIKES Univ. Esa Unggul

PENDAHULUAN

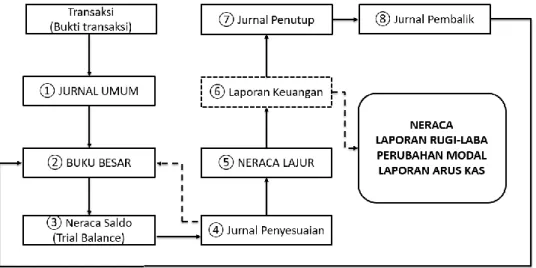

Sebagaimana dijelaskan sebelumnya, tahap pertama dalam siklus akuntansi adalah pengumpulan transaksi atau bukti-bukti transaksi seperti kuitansi, bon, faktur, dan sebagainya (lihat gambar di bawah)

Gambar 1. Siklus Akuntansi Perusahaan Jasa

Selama rumah sakit beroperasional akan terus terjadi transaksi bisnis mirip dengan aliran sungai yang tidak pernah berhenti. Misalnya pada interval waktu tertentu RS membeli persediaan beruapa perlengkapan medis dan bedah. Invoice/faktur diterima saat itu juga dari suplier, dan dibayar dengan cek. Kemudian perlengkapan medis dikeluarkan dari persediaan untuk digunakan dalam pelayanan pasien. Sebagian perlengkapan medis dibebankan kepada pasien, sebagian lain tidak dapat dibebankan. Selanjutnya piutang pasien akan ditagih dan pembayarannya secara kas ditranfer ke rekening di bank, dan seterusnya hingga berulang-ulang lagi. Transaksi-transaki tersebut dalam praktek sangat besar dan melibatkan aktivitas yang sangat banyak.

2

Dengan demikian hampir setiap hari akan terjadi berbagai transaksi bisnis (istilah “bisnis” mengartikan bahwa transaksi tersebut harus bersifat ekonomis yang bersifat finansial). Transaksi-transaksi tersebut harus dibuktikan dengan dokumen atau kertas bukti sebagai syarat administrasi dan pembukuan. Ratusan bahkan ribuan jenis transaksi tersebut membutuhkan sistem untuk menghasilkan dan mencatatnya secara sistematis. Sebelum dimasukkan ke dalam sistem, maka transaksi-transaksi tersebut dipelajari oleh akuntan sebelum dikelompokkan ke dalam perkiraan tertentu. Jadi menganalisis transaksi bisnis adalah aktifitas untuk mengidentifikasi sebuah transaksi dan mengelompokkannya ke dalam akun/perkiraan tertentu. Dalam artikel ini, akan dipelajari cara menganalisis transaksi bisnis secara manual.

BUKTI TRANSAKSI

Sebelum siklus akuntansi dimulai seorang akuntan harus mengumpulkan bukti-bukti transaksi yang terjadi. Pada aktifitas ini dibutuhkan ketelitian dan kecermatan untuk mencegah terjadinya transaksi yang tidak tercatat atau bahkan dua kali tercatat. Ketidaktelitian dalam pengumpulan bukti transaksi menyebabkan laporan keuangan yang dihasilkan tidak lengkap.

Manajemen RS sebaiknya mendukung ketertiban transaksi dengan menerbitkan kebijakan yang ketat tentang segala bentuk pemasukan dan pengeluaran uang/kas. Misalnya manajemen mewajibkan seluruh karyawan tanpa terkecuali untuk membiasakan membuat atau meminta kepada pihak berwenang segala bentuk bukti transaksi yang berakibat pada pencatatan keuangan.

Bukti-bukti transaksi tersebut dapat bermacam-macam bentuknya, seperti: 1. Surat Perintah Pembelian (Purchase Order/PO)

2. Form Permohonan Pembelian Barang (Purchase Requisitions)

3. Form Tanda Terima Barang atau Laporan Penerimaan Barang (Receiving reports) 4. Faktur (Invoices)

3

6. Form permintaan pelayanan pasien (patient services requisitions) 7. Voucher pembayaran

8. Bukti register kas (cash register tapes) 9. Bukti penerimaan kas (cash receipt slips) 10. Surat kontrak kerja

11. Slip deposit bank

12. Surat perjanjian dengan kreditor atau pasien

13. Memorandum internal RS yang berkaitan dengan transaksi keuangan 14. Dan sebagainya

Bukti transaksi tersebut harus ada otorisasi atau konfirmasi persetujuan oleh pimpinan departemen atau yang berwenang. Selain itu data dan informasi yang terdapat dalam bukti transaksi harus lengkap, minimal terdiri dari: tanggal, jenis jasa/produk/persediaan yang dibeli, jumlah, dan nilai transaksinya. Tanpa adanya otoritas dan kelengkapan data ini maka kualitas laporan keuangan wajib dipertanyakan.

ANALISIS TRANSAKSI DAN PERSAMAAN AKUNTANSI

Sebelum menganalisis sebuah transaksi, maka perlu dipahami terlebih dahulu tentang Persamaan Akuntansi yaitu:

Harta (Assets) = Hutang (Liabilities) + Modal (net Assets)

Harta merupakan sejumlah barang/benda berharga yang dimilik RS seperti kas, piutang, persediaan, harta tetap. Hutang merupakan sumber pendanaan terhadap harta RS seperti hutang usaha, hutang bank, hutang jangka panjang, dsb), sedangkan Modal merupakan selisih antara Harta dengan Hutang yaitu sejumlah dana yang tertahan/tersisa milik pemodal. Persamaan tersebut di atas harus seimbang.

Dalam menganalisis transaksi, maka seorang akuntan harus mengidentifikasi pengaruh transaksi terhadap Persamaan Akuntansi di atas, sehingga sebuah transaksi harus dianalisis terhadap efek peningkatan atau penurunan dari Harta, Hutang, dan Modal.

4

Sebagai ilustrasi, berikut adalah contoh transaksi keuangan pada RS dan analisisnya:

1. Persamaan Akuntansi awal

Misalnya pada awal periode akuntansi sebuah klinik memiliki Harta senilai Rp 50.000.000,- dan Hutang senilai Rp 20.000.000,- dan Modal senilai Rp. 30.000.000,- maka persamaan akuntansinya adalah:

Harta = Hutang + Modal

50.000.000 = 20.000.000 + 30.000.000 2. Efek meminjam uang terhadap persamaan akuntansi

Misalnya klinik meminjam uang dari bank sebesar Rp 6.000.000, bagaimana pengaruhnya terhadap persamaan akuntansi? Transaksi tersebut menghasilkan hutang sebesar Rp 6.000.000 (sejumlah uang yang wajib dibayar ke bank selama periode yang ditetapkan) dan menambah harta (dalam bentuk kas dari bank) sebesar 6.000.000, dan tidak berpengaruh terhadap modal sehingga:

Harta = Hutang + Modal

50.000.000 = 20.000.000 + 30.000.000 (persamaan awal) +6.000.000 = +6.000.000 (efek transaksi) 56.000.000 = 26.000.000 + 30.000.000 (persamaan baru) 3. Efek membayar hutang ke bank terhadap persamaan akuntansi

Misalnya klinik membayar cicilan hutang ke bank (belum termasuk bunga bank) sebesar Rp 1.000.000,- seperti apakah efeknya terhadap persamaan akuntansi? Transaksi tersebut menyebabkan sejumlah Harta berkurang Rp 1.000.000,- (dalam bentuk pembayaran kas ke bank) dan hutang berkurang Rp 1.000.000,- akan tetapi tidak mempengaruhi modal karena tidak ada beban bunga, sehingga:

Harta = Hutang + Modal

56.000.000 = 26.000.000 + 30.000.000 (persamaan awal) -1.000.000 = -1.000.000 (efek transaksi) 55.000.000 = 25.000.000 + 30.000.000 (persamaan baru) 4. Efek membeli persediaan secara kredit terhadap persamaan akuntansi

Misalnya klinik membeli sejumlah persediaan secara kredit sebesar Rp 3.000.000, maka transaksi ini menyebabkan penambahan harta sebesar Rp 3.000.000 (dalam

5

bentuk persediaan) dan menambah hutang sebesar Rp 3.000.000 (dalam bentuk Hutang usaha) serta tidak mempengaruhi modal, sehingga persamaan akuntansinya menjadi:

Harta = Hutang + Modal

55.000.000 = 25.000.000 + 30.000.000 (persamaan awal) +3.000.000 = +3.000.000 (efek transaksi) 58.000.000 = 28.000.000 + 30.000.000 (persamaan baru) 5. Efek membeli peralatan secara tunai terhadap persamaan akuntansi

Misalnya klinik membeli sejumlah peralatan sebesar Rp 4.000.000 secara tunai, maka hal ini akan menambah dan mengurangi Harta sebesar Rp 4.000.000 (dalam bentuk pengurangan Kas dan penambahan perlengkapan), dan tidak bengaruh terhadap Hutang dan Modal, sehingga persamaan akuntansi menjadi:

Harta = Hutang + Modal

58.000.000 = 28.000.000 + 30.000.000 (persamaan awal) -4.000.000

+4.000.000 = (efek transaksi) 58.000.000 = 28.000.000 + 30.000.000 (persamaan baru)

Terlihat bahwa meskipun transaksi nomor 5 dan 6 sama-sama transaksi pembelian, namun karena berbeda cara pembayaran (yang nomor 5 kredit dan nomor 6 tunai) maka memilik pengaruh yang beda terhadap persamaan akuntansi. Pada pembelian dengan kredit terjadi pemindahan nilai dari Harta menjadi Hutang, sedangkan pada pembelian dengan tunai perubahan hanya dalam Harta saja (Kas menjadi persediaan).

6. Efek pendapatan terhadap persamaan akuntansi

Transaksi pendapatan memiliki efek terhadap modal. Misalnya klinik melayani pasien sebuah perusahaandan pembayarannya dibebankan secara kredit sebesar Rp 3.500.000,- maka transaksi ini akan menambah harta (dalam bentuk piutang usaha) dan menambah modal klinik, sehingga persamaan akuntansinya menjadi:

Harta = Hutang + Modal

58.000.000 = 28.000.000 + 30.000.000 (persamaan awal) +3.500.000 = +3.500.000 (efek transaksi) 61.500.000 = 28.000.000 + 33.000.000 (persamaan baru)

6

7. Efek beban/biaya terhadap persamaan akuntansi

Seperti halnya transaksi pendapatan, transaksi beban/biaya memiliki efek terhadap modal. Misalnya selama sebulan berdasarkan laporan bagian gudang jumlah persediaan yang telah digunakan sebesar Rp 3.000.000,- maka transaksi ini akan mengurangi harta (dalam kas) dan mengurangi modal klinik, sehingga persamaan akuntansinya menjadi:

Harta = Hutang + Modal

61.500.000 = 28.000.000 + 33.000.000 (persamaan awal) -3.000.000 = -3.500.000 (efek transaksi) 58.500.000 = 28.000.000 + 30.500.000 (persamaan baru)

Berbagai transaksi pendapatan dan pengeluran ada yang tidak bisa dihitung sebagai pengurangan/penambahan modal, sehingga persamaan akuntansi di atas dapat dikembangkan menjadi:

Harta (Assets) + Beban (expenses) = Hutang (Liabilities) + Modal (net Assets) + Pendapatan (revenues) atau

Harta + Beban = Hutang + Modal + Pendapatan

Contoh lain dalam menganalisis menggunakan persamaan akuntansi di atas adalah sebagai berikut:

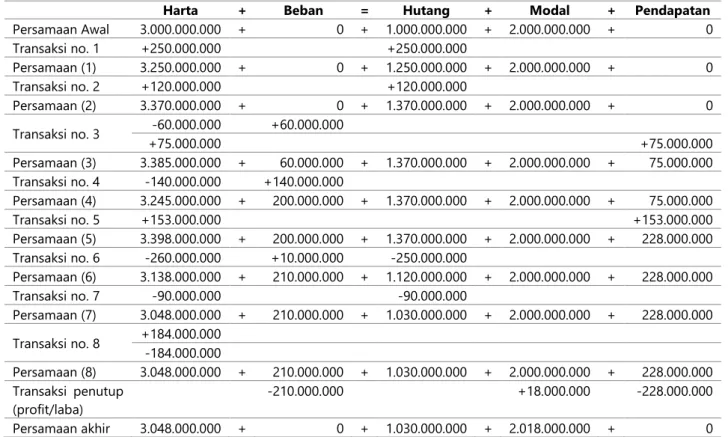

Sebuah RS memiliki persamaan akuntansi awal Harta sebesar Rp 3.000.000.000, Hutang Rp 1.000.000.000,- dan Modal Rp 2.000.000.000. Lakukan analisis pengaruh transaksi terhadap persamaan akuntansi dengan contoh sebagai berikut:

1. RS meminjam uang dari bank sebesar Rp 250.000.000,- 2. Membeli persediaan secara kredit sebesar Rp 120.000.000,-

3. Sebagian persediaan telah digunakan dan dilaporkan dari bagian logistik sebesar Rp 60.000.000,- untuk perawatan, dan pasien dikenakan biaya pelayanan sebesar Rp. 75.000.000,- yang dibayarkan saat jatuh tempo.

4. RS membayar beban gaji dan tunjangan sebesar Rp 140.000.000,-

5. Pasien dikenakan biaya pelayanan lain-lain secara kredit sebesar Rp 153.000.000,-

7

6. RS melunasi pinjaman bank sebesar Rp 260.000.000 termasuk bunga pinjaman sebesar Rp 10.000.000,-

7. RS membayar hutang usaha sebesar Rp 90.000.000,-

8. RS berhasil menagih piutang dari pasien sebesar Rp 184.000.000,- Hasil analisis terhadap transaksi tersebut adalah sebagai berikut:

Tabel 1. Contoh Analisis Transaksi

Harta + Beban = Hutang + Modal + Pendapatan

Persamaan Awal 3.000.000.000 + 0 + 1.000.000.000 + 2.000.000.000 + 0 Transaksi no. 1 +250.000.000 +250.000.000 Persamaan (1) 3.250.000.000 + 0 + 1.250.000.000 + 2.000.000.000 + 0 Transaksi no. 2 +120.000.000 +120.000.000 Persamaan (2) 3.370.000.000 + 0 + 1.370.000.000 + 2.000.000.000 + 0 Transaksi no. 3 -60.000.000 +60.000.000 +75.000.000 +75.000.000 Persamaan (3) 3.385.000.000 + 60.000.000 + 1.370.000.000 + 2.000.000.000 + 75.000.000 Transaksi no. 4 -140.000.000 +140.000.000 Persamaan (4) 3.245.000.000 + 200.000.000 + 1.370.000.000 + 2.000.000.000 + 75.000.000 Transaksi no. 5 +153.000.000 +153.000.000 Persamaan (5) 3.398.000.000 + 200.000.000 + 1.370.000.000 + 2.000.000.000 + 228.000.000 Transaksi no. 6 -260.000.000 +10.000.000 -250.000.000 Persamaan (6) 3.138.000.000 + 210.000.000 + 1.120.000.000 + 2.000.000.000 + 228.000.000 Transaksi no. 7 -90.000.000 -90.000.000 Persamaan (7) 3.048.000.000 + 210.000.000 + 1.030.000.000 + 2.000.000.000 + 228.000.000 Transaksi no. 8 +184.000.000 -184.000.000 Persamaan (8) 3.048.000.000 + 210.000.000 + 1.030.000.000 + 2.000.000.000 + 228.000.000 Transaksi penutup (profit/laba) -210.000.000 +18.000.000 -228.000.000 Persamaan akhir 3.048.000.000 + 0 + 1.030.000.000 + 2.018.000.000 + 0

Tabel 2. Perubahan Modal

KETERANGAN (dalam rupiah) (dalam rupiah)

Modal Awal 2.000.000.000

Pendapatan 228.000.000

Dikurangi beban 210.000.000

Selisih pendapatan – beban (profit) 18.000.000

Modal Akhir 2.018.000.000

ATURAN DEBET DAN KREDIT

Mahasiswa atau pelajar yang pertama kali mempelajari Akuntansi, umumnya memiliki pemikiran yang salah berkaitan dengan istilah “debet” dan “kredit”. Sebagian mahasiwa menganggap debet sebagai sesuatu yang “buruk” sedangkan kredit sebagai

8

sesuatu yang “baik”. Demikian pula ada yang menganggap istilah debet sebagai pengurangan (mungkin karena terbiasa menggunakan kartu debet), atau kredit sebagai penambahan (mungkin identik dengan kartu kredit).

Dalam penyusunan laporan keuangan, pengertian debet bukanlah berkurang dan kredit berarti bertambah. Dengan menggunakan persamaan transaksi di atas, seorang akuntan dapat melakukan pen-debet-an dan peng-kredit-an untuk seluruh transaksi yang timbul. Aturan ini pertama kali diperkenalkan oleh seorang biarawan Italia bernama Paciolo pada tahun 1494 yang hingga sekarang masih digunakan.

Berdasarkan persamaan Akuntansi berikut:

Harta + Beban = Hutang + Modal + Pendapatan

menurut Paciolo, sisi kiri merupakan sisi debet sehingga elemen dari sisi ini (Harta dan Beban) merupakan komponen debet atau komponen penyeimbang transaksi debet. Sehingga jika terjadi penambahan pada Harta dan Beban maka disebut dengan pen-debet-an. Begitu pula sisi kanan merupakan sisi kredit sehingga elemen dari sisi ini (Hutang, Modal dan Pendapatan) merupakan komponen kredit atau komponen penyeimbang transaksi kredit. Sehingga jika terjadi penambahan pada Hutang, Modal dan Pendapatan maka disebut dengan pen-kredit-an.

Maka aturan debet dan kredit dalam penyusunan laporan keuangan adalah sebagai berikut:

1. Pada Harta dan Beban

a. Jika bertambah, maka dicatat/diakui sebagai Debet b. Jika berkurang, maka dicatat/diakui sebagai Kredit 2. Pada Hutang, Modal dan Pendapatan

a. Jika bertambah, maka dicatat/diakui sebagai Kredit b. Jika berkurang, maka dicatat/diakui sebagai Debet

REFERENSI

Nowicki, Michael (2006). HFMA’s Introduction to Hospital Accounting 5th edition. Chicago: Health Administration Press

9 LATIHAN SOAL

1. Jelaskan fungsi dari bukti-bukti transaksi dan sebutkan 5 macam jenis bukti transaksi di RS.

2. Apakah yang dimaksud dengan debet dan kredit? 3. Jelaskan aturan debet-kredit pada Harta dan Beban !

4. Jelaskan aturan debet-kredit pada Hutang, Modal dan Pendapatan !

5. Dengan menggunakan persamaan akuntansi: Harta + Beban = Hutang + Modal

+ Pendapatan, lakukanlah analisis terhadap transaksi-transaksi pada sebuah RS

Bersalin kelas D berikut ini yang pada tanggal 31 Maret memiliki persamaan akuntansi awal Harta sebesar Rp 500.000.000, Hutang Rp 300.000.000,- dan Modal Rp 200.000.000. Adapun transaksi yang terjadi selama bulan April adalah:

1. Sejumlah pelayanan dibebankan kepada pasien sebesar Rp 100.000.000 2. Pembayaran piutang oleh pasien sebesar Rp 85.000.000

3. Membeli persedian secara kredit sebesar Rp 20.000.000

4. Pembayaran hutang usaha kepada pemasok sebesar Rp 16.000.000 5. Penggunaan persediaan untuk melayani pasien sebesar Rp 18.000.000 6. Beban lain dibayarkan secara tunai sebesar Rp 54.000.000

7. Pembelian perlengkapan layanan secara tunai sebesar Rp 12.000.000

6. Dengan menggunakan persamaan akuntansi: Harta + Beban = Hutang + Modal

+ Pendapatan, lakukanlah analisis terhadap transaksi-transaksi pada sebuah RS

berikut ini yang memiliki persamaan akuntansi awal Harta sebesar Rp 5.000.000.000, Hutang Rp 3.000.000.000,- dan Modal Rp 2.000.000.000. Adapun transaksinya adalah sebagai berikut:

1. RS meminjam uang dari bank sebesar Rp 300.000.000,- 2. Membeli persediaan secara kredit sebesar Rp 180.000.000,-

3. Sebagian persediaan telah digunakan dan dilaporkan dari bagian logistik sebesar Rp 80.000.000,- untuk perawatan, dan pasien dikenakan biaya pelayanan sebesar Rp. 100.000.000,- yang dibayarkan saat jatuh tempo.

10

4. RS membayar beban gaji dan tunjangan sebesar Rp 200.000.000,-

5. Pasien dikenakan biaya pelayanan lain-lain secara kredit sebesar Rp 193.000.000,-

6. RS melunasi pinjaman bank sebesar Rp 320.000.000 termasuk bunga pinjaman sebesar Rp 20.000.000,-

7. RS membayar hutang usaha sebesar Rp 110.000.000,-

8. RS berhasil menagih piutang dari pasien sebesar Rp 200.000.000,-