i

KABUPATEN KUTAI KARTANEGARA

SKRIPSI

Sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi

Oleh:

PURBA DEBBY ARIMANONDANG

1401035358

AKUNTANSI PEMERINTAHAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MULAWARMAN

SAMARINDA

2020

v ABSTRAK

Purba Debby Arimanondang. Analisis Transparansi dan Akuntabilitas Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Jembayan Kecamatan Loa Kulu Kabupaten Kutai Kartanegara. Dibawah bimbingan Bapak Agus Iwan Kesuma dan Bapak Indra Suyoto Kurniawan. Penelitian ini bertujuan untuk mengetahui bagaimana prinsip. Transparansi dan Akuntabilitas Pemerintah Desa Jembayan dalam pengelolaan APBDes. Prngumpulan data dilakukan dengan metode observasi, wawancara dan dokumentasi. Alat analisis yang digunakan adalah dengan indikator dari setiap tahapan pengelolaan APBDes berdasarkan Permendagri Nomor 113 Tahun 2014. Hasil penelitian ini menunjukkan bahwa Pemerintah Desa Jembayan masih belum terbuka kepada masyarakat terkait informasi keuangan desa atau belum transparan kepada masyarakat terkait pengelolaan APBDes. Akuntabilitas pengelolaan APBDes oleh Pemerintah Desa Jembayan sudah dijalankan dengan baik sesui dengan Permendagri Nomor 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa.

vi ABSTRACT

Purba Debby Arimanondang. Analysis of Transparency and Accountability in Management of Village Revenue and Expenditure Budget (APBDes) in Jembayan Village, Loa Kulu District, Kutai Kartanegara Regency. Under the guidance of Mr. Agus Iwan Kesuma and Mr. Indra Suyoto Kurniawan. This study aims to find out how the principle. Transparency and Accountability of the Jembayan Village Government in the management of the Regional Budget. Data collection is done by observation, interview and documentation. The analytical tool used is an indicator from each stage of APBDes management based on Permendagri Number 113 of 2014.

The results of this study indicate that the Jembayan Village Government is still not open to the community regarding village financial information or has not been transparent to the community regarding the management of the APBDes. Accountability for APBDes management by the Jembayan Village Government has been well implemented in accordance with Permendagri Number 113 of 2014 concerning Village Financial Management.

Keywords: Transparency, Accountability, APBDes

vii

KATA PENGANTAR

Puji Syukur Kehadirat Tuhan Yang Maha Esa, yang telah memberikan

segala karunia dan limpahan rahmatNya, yang akhirnya penulis dapat

menyelesaikan Study pada Fakultas Ekonomi dan Bisnis Universitas

Mulawarman.

Pada kesempatan ini penulis mengucapkan terimakasih yang

sebesar-besarnya kepada:

1. Prof. Dr. H. Masjaya, selaku Rektor Universitas Mulawarman.

2. Prof. Dr. Hj. Syarifah Hudayah, M.Si, selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Mulawarman.

3. Iskandar, S.E, M.Si., Ak., CA, selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Mulawarman.

4. Dr. Zaki Fakhroni, S.E., M.Si., Ak., CA, selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

5. Bapak Agus Iwan Kesuma, SE., MA, selaku Dosen Pembimbing I dan Bapak Indra Suyoto Kurniawan selaku Dosen Pembimbing II yang selalu memberi semangat dan dengan penuh kesabaran memberikan bimbingan dalam penyusunan skripsi ini.

6. Prof. Dr. Hj. Rusdiah Iakandar, M.Si., Ak., CA selaku Dosen Wali yang telah

memberikan bimbingan kepada penulis selama menempuh studi di Fakultas

Ekonomi dan Bisnis Universitas Mulawarman.

7. Para Dosen Penguji yang telah memberikan arahan, saran dan masukan demi

viii

8. Perangkat Desa serta Masyarakat Desa Jembayan yang telah meluangkan

waktunya untuk membantu penulis selama penelitian dan atas kesediaannya

menjadi objek penelitian.

9. Seluruh Staff Fakultas Ekonomi dan Bisnis Universitas Mulawarman, yang

dengan penuh keikhlasan memberikan pelayanan terbaik.

10. Kedua Orang Tua penulis, yaitu Ayahanda Toni Purba dan Ibunda Hotmaida

Pasaribu tercinta serta saudara-saudaraku tercinta Ungkap Wino Sintong

Purba, Jonggi Parulian Purba, dan Putri Damayanti Purba yang selalu

mendoakan dan memberikan semangat selama ini hingga skripsi ini bisa

terselesaikan.

11. Teman-teman Akuntansi Pemerintahan tahun 2014, teman-teman KKN serta

senior-senior yang telah membantu dan memberi semangat serta bekerjasama

dalam penyusunan skripsi ini.

Penulis menyadari banyaknya kekurangan dalam skripsi ini, maka dengan

terbuka penulis menerima kritik dan saran guna perbaikan skripsi ini.

Samarinda,

Penulis

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN IDENTITAS PENGGUJI ... iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR SINGKATAN ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA ... 7

2.1. Konsep Pengelolaan Keuangan Desa ... 7

2.2. Anggaran Pendapatan dan Belanja Desa ... 9

2.2.1. Pendapatan Desa ... 10

2.2.2. Belanja Desa ... 11

2.2.3. Pembiayaan Desa ... 13

2.3. Pengelolaan Anggaran Pendapatan dab Belanja Desa ... 14

2.3.1. Tahap Perencanaan/ Penganggaran APBDes ... 14

2.3.2. Tahap Pelaksanaan APBDes ... 19

2.3.3. Tahap Penatausahaan APBDes ... 26

2.3.4. Tahap Pelaporan dan Pertanggungjawaban APBDes... 28

2.4. Transparansi ... 32

2.5. Akuntabilitas ... 33

2.6. Penelitian Terdahulu ... 33

2.7. Kerangka Konseptual ... 35

BAB III METODE PENELITIAN ... 36

3.1. Definisi Operasional ... 36

3.2. Tempat Penelitian ... 37

x

3.3.1. Jenis Data ... 38

3.3.2. Sumber Data ... 39

3.4. Metode Pengumpulan Data ... 39

3.5. Alat Analisis ... 41

BAB IV HASIL DAN PEMBAHASAN ... 48

4.1. Deskripsi Wilayah Penelitian ... 48

4.1.1. Gambaran Umum Kecamatan Loa Kulu ... 48

4.1.2. Gambaran Umum Desa Jembayan ... 49

4.2. Hasil Analisis Penelitian ... 52

4.2.1. Transparansi Pengelolaan APBDes Jembayan ... 57

4.2.2. Akuntabilitas Pemerintah Desa Jembayan dalam Pengelolaan APBDes ... 60

1. Akuntabilitas dalam Perencanaan/ Penganggaran APBDes di Desa Jembayan ... 60

2. Akuntabilitas dalam Pelaksanaan APBDes Di Desa Jembayan ... 66

3. Akuntabilitas dalam Penatausahaan APBDes Di Desa Jembayan ... 68

4. Akuntabilitas dalam Pelaporan dan Pertanggungjawaban Di Desa Jembayan ... 70

4.3. Pembahasan Hasil Penelitian ... 74

4.3.1. Hasil Implementasi Prinsip Transparansi Pengelolaan APBDes ... 74

4.3.2. Hasil Implementasi Prinsip Akuntabilitas Pengelolaan APBDes ... 75 BAB V PENUTUP ... 78 5.1. Kesimpulan ... 78 5.2. Saran ... 78 DAFTAR PUSTAKA ... 81 LAMPIRAN ... 83

xi

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 34

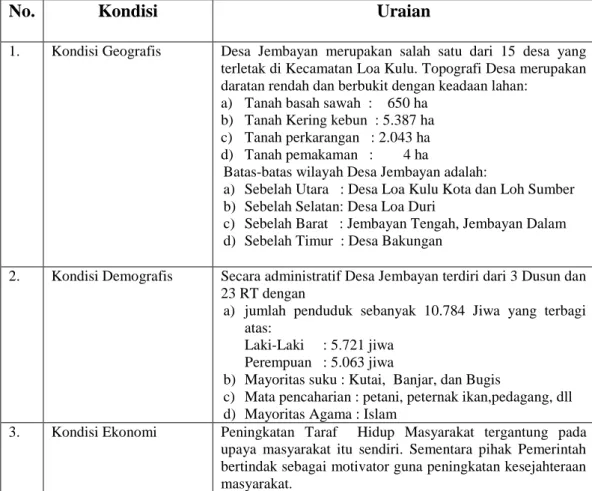

Tabel 4.1 Kondisi Desa Jembayan ... 49

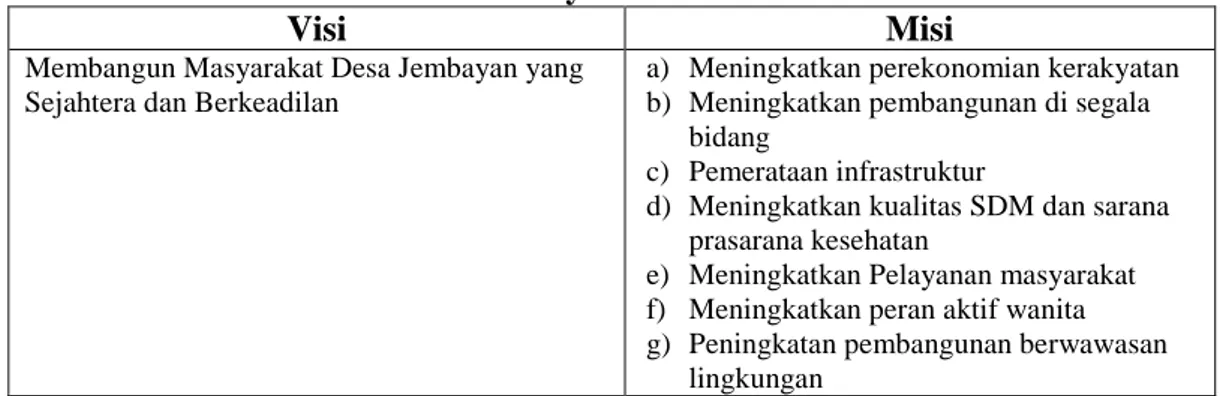

Tabel 4.2. Visi dan Misi Desa Jembayan ... 50

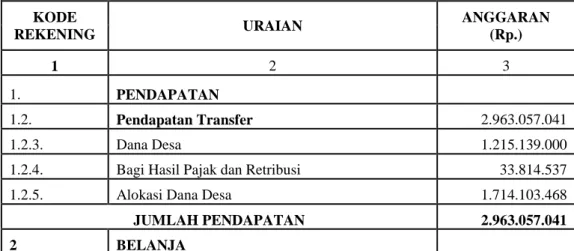

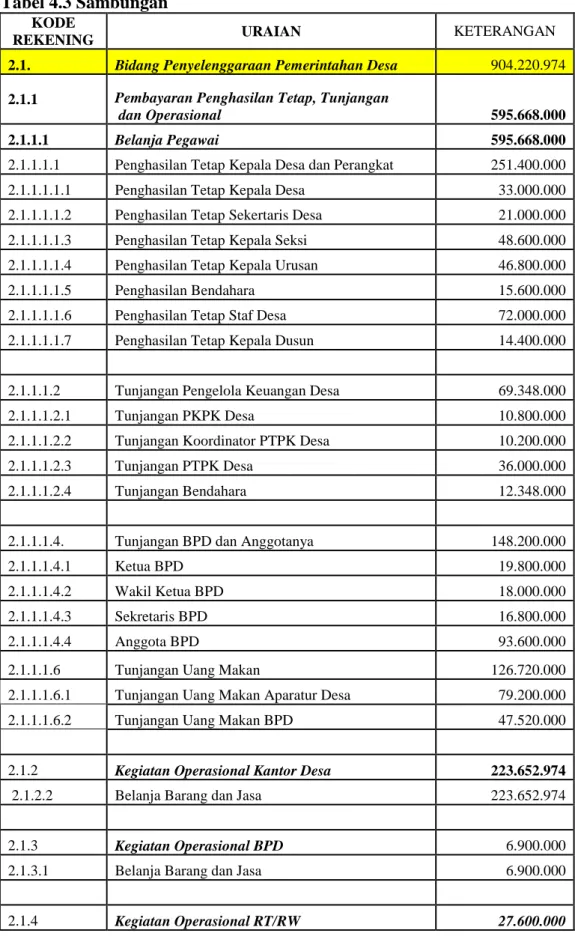

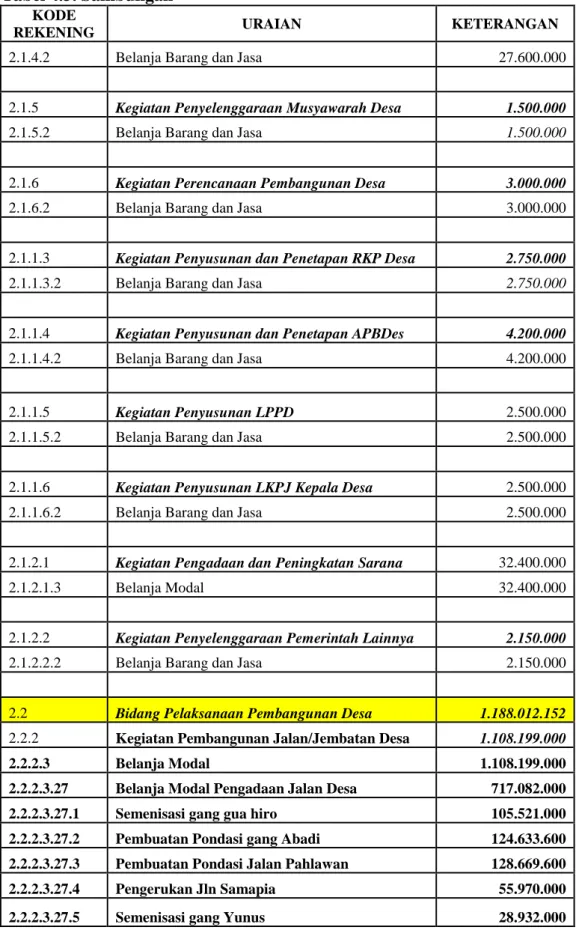

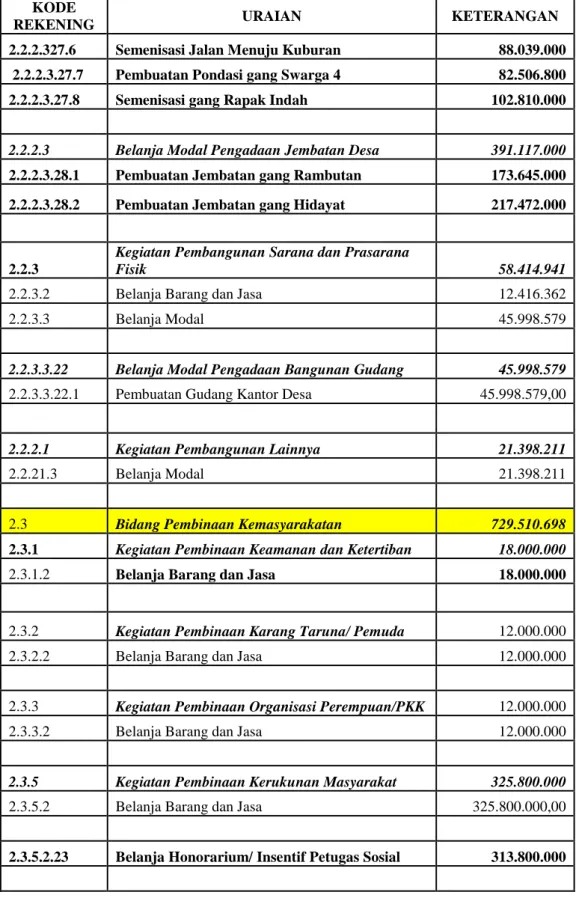

Tabel 4.3. APBDes Desa Jembayan Tahun Anggaran 2018 ... 52

Tabel 4.4. Rekapitulasi Transparansi Pengelolaan APBDes Jembayan ... 59

Tabel 4.5 Rekapitulasi Akuntabilitas dalam Tahap Perencanaan ... 62

Tabel 4.6. Ketetapan Anggaran Belanja Desa Jembayan ... 65

Table 4.7. Rekapitulasi Akuntabilitas Pelaksanaan APBDes di Desa Jembayan ... 67

Tabel 4.8. Rekapitulasi Akuntabilitas dalam Tahap Penatausahaan APBDes di Desa Jembayan ... 70

Tabel 4.9. Rekapitulasi Akuntabilitas dalam Tahap Pelaporan dan Pertanggungjawaban APBDes di Desa Jembayan ... 73

xii

DAFTAR GAMBAR

Halaman

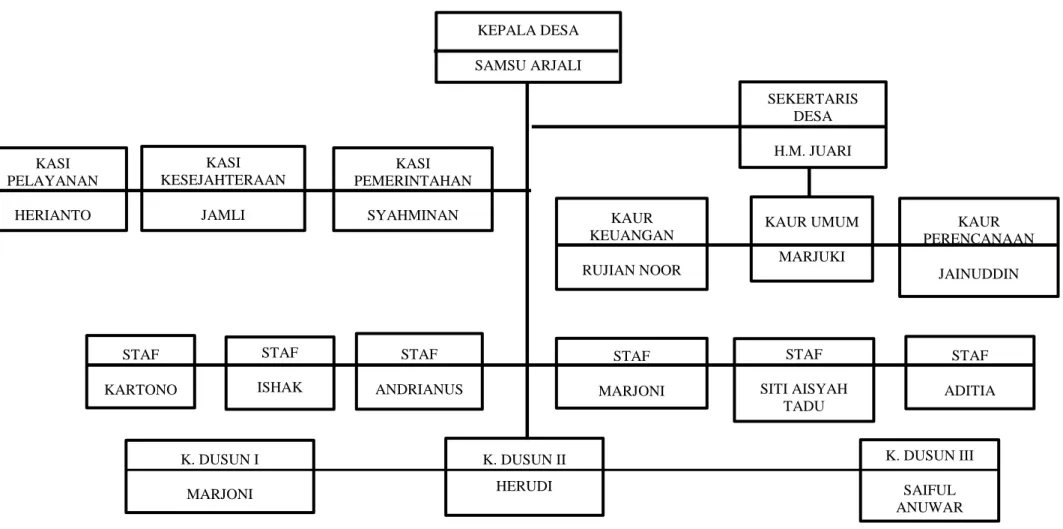

Gambar 2.1 Kerangka Konseptual ... 35 Gambar 4.1. Bagan Struktur Organisasi Pemerintahan

xiii

DAFTAR SINGKATAN

APBDes Anggaran Pendapatan dan Belanja Desa APBD Anggaran Pendapatan dan Belanja Daerah APBN Anggaran Pendapatan dan Belanja Negara BPD Badan Permusyawaratan Desa

RPJMDes Rencana Pembangunan Jangka Menengah Desa RKPDes Rencana Kerja Pemerintah Desa

RAB Rencana Anggaran Biaya

SPP Surat Permintaan Pembayaran

BKU Buku Kas Umum

xiv

DAFTAR LAMPIRAN

Halaman

Lampiran 1. RPJMDes ... 84

Lampiran 2. Peraturan Desa Tentang APBDes ... 87

Lampiran 3. Laporan Realisasi Pelaksanaan APBDes ... 97

Lampiran 4. Absensi Penyelenggaraan Musyawarah Desa ... 98

Lampiran 5. Surat Permintaan Pembayaran ... 99

Lampiran 6. Tanda Bukti Pengeluaran Uang ... 100

Lampiran 7. Pernyataan Tanggungjawab Belanja ... 101

Lampiran 8. Bukti Pencairan SPP ... 102

Lampiran 9. Rencana Anggaran Biaya ... 103

Lampiran 10. Buku Kas Pembantu Pajak ... 106

Lampiran 11 Buku Kas Umum ... 115

Lampiran 12 Buku Bank Desa ... 118

Lampiran 13 Gambar Proyek Pembangunan Desa ... 119

1 1.1. Latar Belakang

Indonesia merupakan negara yang terdiri dari banyak desa sebagai wilayah

pemerintahan terkecil suatu negara. Desa merupakan kelompok sosial yang

berhak berdiri sendiri untuk menentukan arah tindakannya sendiri. Desa

merupakan instansi sosial yang memiliki posisi sangat penting di masyarakat.

Desa merupakan suatu lembaga yang terbentuk dari berbagai macam tradisi, adat

istiadat, kebiasaan yang menjadi hukum yang telah menjadi pedoman dalam

bermasyarakat.

Dalam Permendagri Nomor 72 Tahun 2005 Tentang Desa, dikatakan

bahwa Desa adalah kesatuan masyarakat hukum dengan batas-batas wilayah yang

luasnya telah ditentukan dan memiliki kebebasan untuk mengurus dan mengelola

kepentingan masyarakat setempat, berdasarkan denga nasal usul adat istiadat yang

diakui dan dihormati dalam sistem Pemerintahan NKRI.

Sedangkan dalam Permendagri Nomor 113 Tahun 2014, Tentang

Pengelolaan Keuangan Desa, dinyatakan bahwa Desa atau yang disebut dengan

nama lain, merupakan kesatuan masyarakat hukum yang memiliki batas wilayah

yang memiliki hak otonom untuk mengatur kepentingannya sendiri, dalam hal

pemerintahan.

Melalui UU Nomor 6 Tahun 2014, Pemerintah desa telah diberikan

Perencanaan, pengenggaran, dan pelaksanaan pengelolaan keuangan desa dalam

proses pembangunan desa.

Sejauh ini keuangan desa dapat diartikan sebagai semua harta milik desa,

dapat berupa uang ataupun barang dimana kepemiikan tersebut juga dijadikan hak

serta kewajiban. Semua harta milik desa tersebut kemudian akan digunakan untuk

keperluan pemenuhan hak dan kewajiban tersebut. Keuangan desa juga

merupakan bagian dari Keuangan Negara, yang diatur dalam UU Nomor 17

Tahun 2003.

Dalam Permendagri Nomor 113 Tahun 2014 Tentang Pengeolaan

Keuangan Desa, APBDes merupakan agenda keuangan pemerintah desa setiap

tahun. Agenda tersebut dikelola berdasarkan harapan dan kebutuhan masyarakat

dan bagian dari rencana pengelolaan program kerja desa. Partisipasi merupakan

bentuk kedaulatan masyarakat yang menjadikan mereka sebagai awal dan target

pembangunan.

Dengan diterbitkannya UU Nomor 6 Tahun 2014 Tentang Desa, dimana

Pemerintah Desa memiliki kebebasan yang lebih besar untuk melakukan

perencanaan, penganggaran dan pelaksanaan keuangan desadalam hal

pelaksanaan pembangunan desa. Hal ini tidak luput dari prinsip pengelolaan

keuangan desa, bahwasanyan keuangan desa dikelola berdasarkan prinsip

transparan, akuntabel dan partisipatif. Sehingga dapat meminimalisir terjadinya

kecurangan atau penyelewengan dalam pengelolaan keuangan desa.

ADD yang dialokasikan langsung dari APBN dan APBD harus

Hal tersebut untuk menghindari terjadinya penyelewengan dana, kecurigaan

publik, dan agar pembangunan yang sedang dikerjakan di desa dapat berlangsung

secara kondusif. Dana Desa pada intinya dipergunakan untuk mensejahterakan

masyarakat, membangun infrastruktur yang dibutuhkan, meningkatkan

perekonomian warga dan pemberdayaan lainnya. Dana Desa merupakan berkah

dan potensi bencana. Pasalnya, jika tidak dikelola dengan baik, dana berjumlah

milyaran tersebut akan berubah menjadi bencana.

Dalam UU No 6 Tahun 2014 Tentang Desa, dijelaskan bahwa Dana Desa

wajib digunakan untuk 4 (empat) kepentingan utama, yaitu untuk menjalankan

sistem pemerintahan desa, pembangunan infrastruktur desa, pembinaan dan

pemberdayaan masyarakat. Dengan demikian Pemerintah Desa dituntut untuk

menyelenggarakan pengelolaan pemerintahan yang bersifat akuntabel. Sejalan

dengan itu, aspek transparansi dan partisipasi menjadi 2 (dua) kata kunci penting

dalam penyelenggaraan keuangan desa yang baik.

Partisipasi dari masyarakat merupakan inti dari pelaksanaan pembangunan

sejak perencanaan hingga pertanggungjawaban. Masyarakat menjadi bagian

langsung dari proses tersebut pada lingkup tertentu. Peranan masyarakat

diharapkan dapat memperkuat kemungkinan masuknya agenda-agenda penting

masyarakat berbasis pada data yang dibangun secara kolektif. Kemendes juga

berharap supaya ketika membangun infrastruktur dan pembangunan desa harus

dilakukan melalui padat karya dan tidak diperbolehkan melibatkan pihak ketiga

diluar masyarakat desa itu sendiri, dengan kata lain pembangunan desa tidak

agar roda perekonomian masyarakat dilingkungan desa tersebut mengalami

perkembangan. Sebab tujuan utama pemberian Dana Desa adalah untuk membuat

masyarakat membuat masyarakat lebih sejahtera dan memajukan seluruh desa di

Indonesia. Hal-hal yang perlu dilaksanakan oleh pemerintah desa dalam

mewujudkan asas transparansi adalah pemberian informasi secara terbuka dan

mudah diakses oleh masyarakat. Seperti pemasangan baliho atau poster yang

memuat informasi mengenai APBDes yang dikelola. Masyarakat juga diminta

untuk peduli terhadap pengelolaan keuangan desa yang dilakukan oleh pemerintah

desa, karena masyarakat diberi wewenang sebagai pengewas pengelola keuangan

desa secara langsung. Serta masyarakat juga harus mengahadiri Musyawarah Desa

yang dilakukan setiap tahunnya.

Mengacu pada latar belakang diatas, maka dalam penelitian ini akan

mengangkat masalah tentang bagaimana penerapan asas transparansi dan

akuntabilitas dalam pengelolaan APBDes di Desa Jembayan Kecamatan Loa Kulu

Kabupaten Kutai Kartanegara. Tujuan penelitian ini adalah untuk mengetahui

sejauh mana Pemerintah Desa telah berupaya mewujudkan asas-asas transparansi

dan akuntabilitas pengelolaan APBDes. Peneliti akan mrlihat seperti apa

penerapan asas-asas transparansi dan akuntabilitas terhadap pengelolaan APBDes

dari tahap perencanaan, pelaksanaan, penatausahaan, pelaporan dan

pertanggungjawaban. Adapun judul yang diambil untuk penelitian ini adalah “Analisis Transparansi dan Akuntabilitas Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Jembayan Kecamatan Loa Kulu Kabupaten Kutai Kartanegara”.

1.2. Rumusan Masalah

Mengacu pada latar belakang masalah di atas, maka untuk lebih

memperjelas kajian masalah di dalam penelitian ini, peneliti menyusun rumusan

masalah kedalan beberapa pertanyaan berikut:

1. Apakah transparansi dalam pengelolaan APBDes di Desa Jembayan

telah sesuai dengan Permendagri Nomor 113 Tahun 2014 Tentang

Pengelolaan Keuangan Desa?

2. Apakah akuntabilitas dalam pengelolaan APBDes di Desa Jembayan

telah sesuai dengan Permendagri Nomor 113 Tahun 2014 Tentang

Pengelolaan Keuangan Desa?

1.3. Tujuan Penelitian

Mengacu pada latar belakang masalah dan rumusan masalah di atas, tujuan

penelitian yang ingin dicapai adalah:

1. Untuk mengetahui sejauh mana Pemerintah Desa Jembayan telah

menerapkan prinsip transparansi pengelolaan APBDes berdasarkan

Permendagri Nomor 113 Tahun 2014.

2. Untuk mengetahui sejauh mana Pemerintah Desa Jembayan telah

menerapkan prinsip akuntabilitas dalam pengelolaan APBDes

berdasarkan Permendagri Nomor 113 Tahun 2014.

1.4. Manfaat Penelitian

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memperluas wawasan bagi para akademisi,

memberikan peranan penting bagi perkembangan ilmu pengetahuan.

Penelitian ini juga diharapkan bisa mengembangkan konsep terhadap

pemberian kebijakan, agar penerapannya tidak ada perbedaan pendapat antara

pemerintah pusat, daerah desa dan masyarakat.

2. Manfaat Praktis

Penelitian ini bermanfaat untuk menerapkan pengembangan ilmu

pengetahuan mengenai tata kelola APBDes dan pengaplikasiannya. Penelitian

ini diharapkan dapat memberikan masukan bagi pihak pemerintah desa dalam

hal pengelolaan APBDes yang terbuka (transparan) dan bertanggungjawab

7 2.1. Konsep Pengelolaan Keuangan Desa

Keuangan Desa merupakan semua hak dan kewajiban desa yang dapat

dinilai dengan uang serta segala sesuatu berupa uang dan barang yang

berhubungan dengan pelaksanaan hak dan kewajiban desa. Keuangan Desa pada

dasarnya merupakan bagian dari Keuangan Negara sesuai dengan yang tertulis

dalam UU No. 17 Tahun 2003, Tentang Keuangan Negara.

Dengan disahkannya UU No.6 Tahun 2014 Tentang Desa, tepat ditanggal

15 Januari 2014, regulasi tentang desa mengalami perubahan yang besar. Pada

hakikatnya Undang-Undang tentang desa memiliki tujuan memberikan kebebasan

yang lebih luas untuk desa dalam bidang pengelolaan pemerintahan desa,

pelaksanaan pembangunan desa, pembinaan dan pemberdayaan masyarakat desa

atas dasar kepentingan dan kebutuhan masyarakat yang didasarkan pada gagasan

masyarakat, hak asal usul, tradisi serta adat istiadat setempat.

Pengelolaan Keuangan Desa merupakan seluruh kegiatan Pemerintah Desa

yang terdiri dari kegiatan perencanaan, kegiatan pelaksanaan pembangunan desa,

kegiatan penatausahaan, pelaporan serta pertanggungjawaban pengelolaan

keuangan desa. Pemerintah Desa dipimpin oleh Kepala Desa atau yang disebut

dengan nama lain bekerjasama dengan semua perangkat desa yang merupakan

Beberapa prinsip dalam penyelenggaraan pengelolaan keuangan desa yang

telah diatur antara lain:

1) Rancangan APBDes yang berdasarkan program

2) Rancangan APBDes yang berdasarkan pada peran serta masyarakat desa

setempat

3) Keuangan dikelola berdasarkan prinsip akuntabel (bertangguungjawab),

terbuka (transparan), dan responsip (daya tanggap) terhadap prioritas

kebutuhan masyarakat.

4) Memelihara dan mengembangkan pemerintahan, pembangunan serta

kemasyarakatan berupa pengembangan pelayanan dan pemberdayaan

kemasyarakatan.

Ada sejumlah prinsip atau asas yang perlu dipenuhi dan harus dijadikan

pedoman demi terwujudnya efektivitas serta efisiensi dalam penyelenggaraan

pengelolaan keuangan desa. Asas atau prinsip-prinsip yang dimaksud adalah

transparansi (keterbukaan) dan asas akuntabilitas (pertanggungjawaban). Kedua

prinsip tersebut perlu dijadikan pedoman dalam menyelenggarakan pengelolaan

keuangan desa, agar Dana Desa yang jumlahnya sangat terbatas dapat digunakan

secara efektif dan efisien, ekonomis dan berkeadilan.

Disebutkan dalam Permendagri No.113 Tahun 2014, bahwasanya Kepala

Desa adalah pemegang kekuasaan atas pengelolaan keuangan desa yang juga

mewakili seluruh Pemerintah Desa atas kepemilikan harta atau kekayaan desa

yang dipisahkan. Dalam melaksanakan tugas tersebut, Kepala Desa didampingi

beranggotakan Sekertaris Desa, Kepala Seksi, dan juuga Bendahara Desa. PTPKD

dibentukmelalui keputusan Kepala Desa.

Coordinator PTPKD adalah Sekertaris Desa. Kepala Seksi bertugas

sebagai pelaksana kegiatan yang sesuai dengan bidangnya. Jabatan Bendahara

Desa diemban oleh staf yang bekerja pada urusan keuangan, Bendahara Desa

mengemban tugas dalam tahap penatausahaan pengelolaan keuangan desa, yaitu

dalam hal penerimaan, penyimpanan, penyetoran/ pembayaran, penatausahaan,

serta mempertanggungjawabkan semua transaksi yang berkaitan dengan APBDes.

2.2. Anggaran Pendapatan dan Belanja Desa (APBDes)

Menurut Permendagri No.113 Tahun 2014 Tentang Pengelolaan Keuangan

Desa, APBDes merupakan rencana keuangan yang disusun setiap tahunnya oleh

Pemerintah Desa. Perencanaan APBDes merupakan persoalan pengelolaan opini

dan kebutuhan masyarakat dan bagian dari agenda dan program Pemerintah Desa

dalam kinerjanya.

Sebelum menyusun APBDes harus diawali dengan penyusunan rencana

kerja tahunan. Pendapatan yang diperoleh akan digunakan untuk mendanai

pelaksanaan program-program tersebut. Dalam hal pembangunan, diperlukan

setidaknya 3 (tiga) prinsip berikut:

1) Adanya fasilitas untuk mengembangkan ekonomi produktif

2) Adanya peningkatan serta jaminan pemerataan pembangunan

3) Mendorong pemberdayaan masyarakat

Struktur APBDes menurut Permendagri No.113 Tahun 2014 Tentang

utama dalam pengelolaan keuangan desa.

2.2.1. Pendapatan Desa

Pendapatan desa merupakan penerimaan hak desa yang dapat dinilai

dengan uang yang diterima melalui Rekening Desa yang ditransfer setiap

tahunnya tanppa perlu dilakukan pembayaran kembali. Penggunaan pendapatan

desa ini kemudian ditetapkan dalam APBDes APBDes berpedoman dengan

APBD yang telah ditetapkan oleh Bupati, dan APBDes dibetuk oleh Kepala Desa

dan juga anggota BPD.

Pendapatan desa adalah sumber daya yang sangat penting dalam

penyelenggaraan pemerintahan desa. Pendapatan Desa berasal dari PADes, hasil

usaha di desa, bantuan pemerintah pusat, bantuan pemerintah provinsi.

Pemerintah kabupaten serta sumbangan atau hibah.

Adapun dalam Pasal 72 UU No.6 Tahun 2014 Tentang Desa, menyatakan

bahwa sumber-sumber pendapatan desa berasal dari:

a) Pendapatan Asli Desa, yaitu pendapatan yang bersumber dari hasil usaha

desa, hasil aset desa, swadaya (kekuatan) dan peran serta masyarakat, gotong

royong, dan lain-lain Pendapatan Asli Desa.

b) Dana yang dialokasikan langsung dari APBN

c) Bagian dari hasil pajak serta retribusi yang bersumber dari daerah kabupaten/

kota.

d) ADD yang merupakan komponen dari dana perimbangan yang diperoleh

Kabupaten/ Kota.

f) Hibah (pemberian secara sukarela) dan sumbangan yang tidak mengikat dari

pihak ketiga.

g) Lain-lain pendapatan desa yang sah.

Alokasi anggaran yang berasal dari APBN dilakukan dengan

mengefektifkan kegiatan yang berbasis desa secara merata dan adil.

Pengalokasian Dana Desa yang berasal dari APBN dihitung berdasarkan jumlah

desa dan dialokasikan dengan memperhatikan jumlah penduduk, angka

kemiskinan, luas wilayah dan tingkat kesulitan geografis. Secara teknis Dana

Desa dari APBN ditransfer melalui APBD kabupaten yang kemudian ditransfer

lagi ke Rekening Desa. Sementara itu bagian dari pajak dan retribusi daerah

ditetapkan minimal 10% dari hasil pungutan pajak dan retribusi daerah. Kemudian

untuk ADD ditetapkan minimal 10% dari dana perimbangan yang diterima

kabupaten/kota dalam APBD setelah dikurangkan dengan Dana Alokasi Khusus

(DAK).

2.2.2. Belanja Desa

Seperti yang tertulis dalam Permendagri No.113 Tahun 2014 Tentang

Pengelolaan Keuangan Desa, belanja desa merupakan pengeluaran yang dilakukan

menggunakan rekening desa untuk melaksanakan semua kegiatan kerja desadan

merupakan suatu kewajiban bagi desa dalam jangka waktu 1 (satu) tahun

anggaran yang tidak diperoleh pembayarannya kembali oleh desa. Belanja desa

disusun berdasarkan belanja langsung dan juga belanja yang bersifat tidak

langsung. Belanja langsung tersusun atas belanja pegawai, belanja barang dan

Pengehasilan tetap, belanja subsidi, bantuan sosial, bantuan keuangan, dan belanja

tak terduga. Belanja desa yang disusun di dalam APBDes kemudian digunakan

minimal:

a) 70% untuk mendnai kelangsungan pemerintahan desa, melaksanakan

pembangunan desa, pembinaan masyarakat desa, dan pemberdayaan

masyarakat desa.

b) 30% untuk upah/ gaji dan tunjangan Kepala Desa serta para Perangkat Desa,

operasional pemerintah desa, tunjangan serta operasional BPD dan insentif

RT/RW.

Berdasarkan APBDes, pemerintah desa melaksanakan program yang telah

memperoleh alokasi anggaran. Program yang diajukan untuk memperoleh alokasi

anggaran pada APBDes pada umumnya diturunkan dari dokumen rencana kerja

tahunan desa atau yang sering disebut RKPDes yang merupakn rencana-rencana

kerja desa dalam satu tahun yang berpedoman dari rencana 6 (enam) tahun desa

yang disebut RPJMDes.

Kelompok belanja desa disusun atas kegiatan-kegiatan kerja yang sama

dengan keperluan masyarakat desa, yang telah tertuang dalam dokumen RKPDes.

Jenis-jenis belanja desa antara lain:

a) Belanja Pegawai

b) Belanja Barang dan Jasa

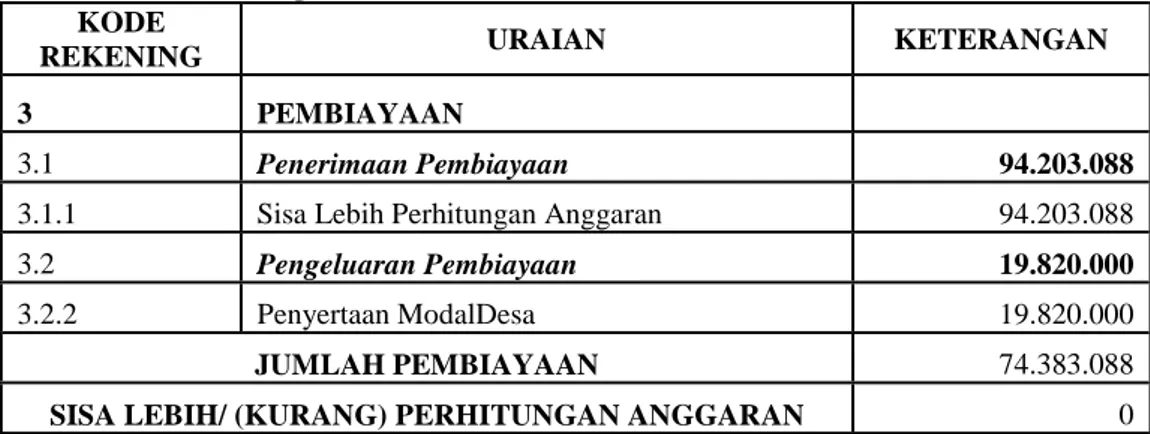

2.2.3. Pembiayaan Desa

Dalam Permendagri No.113 Tahun 2014, dikatakan bahwa pembiayaan

desa terdiri atas segala penerimaan dan pengeluaran pembiayaan yang dimana

dana tersebut kemudian harus diterima kembali pembayarannya pada tahun yang

sama maupun tahun berikutnya. Pembiayaan desa harus disesuaikan dengan

kapasitas dan kemampuan yang dimiliki oleh desa, serta tidak menjadi beban

untuk keuangan desa pada suatu tahun anggaran tertentu.

Pencatatan dalam Buku Rincian Pembiayaan digunakan untuk

mengklasifikasikan semua rincian dari realisasi pembiayaan. Pencatatan tersebut

diperlukan untuk melakukan pencatatan ke dalam Laporan Realisasi APBDes.

Pencatatan harus diterapkan secara benar dan tertib, yaitu pengakuan atas

transaksi terjadi ketika kas diterima/ dikeluarkan dengan dilengkapi bukti-bukti

yang lengkap dan sah.

Berikut ini merupakan kelompok pembiayaan desa:

1) Penerimaan Pembiayaan

a) Sisa Lebih Perhitungan Anggaran (SiLPA) yang berasal dari tahun

sebelumnya.

b) Pencairan Dana Cadangan

c) Hasil dari penjualan kekayaan milik desa yang dipisahkan

2) Pengeluaran Pembiayaan

a) Pembentukan Dana Cadangan

2.3. Pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDes) 2.3.1. Tahap Perencanaan dan Penganggaran APBDes

Tahan Perencanaan

Perencanaan pembangunan desa adalah tahapan kegiatan yang

diselenggarakan oleh pemerintah desa dengan melibatkan BPD dan unsur

masyarakat secara partisipatif guna pemanfaatan dan pengalokasian sumber daya

desa dalam rangka mencapai tujuan pembangunan desa. Pemerintah Desa

menyusun perencanaan pebangunan desa sesuai dengan mengacu pada

perencanaan pembangunan kabupaten/ kota. Perencanaan pembangunan desa

meliputi RJMDEs dan RKPDes yang disusun secara berjangka dan ditetapkan

dengan peraturan desa. RPJMDes disusun untuk jangka waktu 6 (enam) tahun

sedangkan RKPDes, disusun untuk jangka waktu 1 tahun. RKPDes merupakan

penjabaran dari RPJMDes dan disusun berdasarkan hasil kesepakatan dalam

musyawarah desa yang dilaksanakan paling lambat pada bulan Juni tahun

anggaran berjalan. RPJMDes ditetapkan dalam jangka waktu paling lambat 3

(tiga) bulan terhitung sejak pelantikan Kepala Desa. RKPDes mulai disusun oleh

pemerintah desa pada bulan Juli tahun berjalan. Berdasarkan RKPDes yang sudah

disusun tersebut, Sekertaris Desa menyusun Rancangan Peraturan Desa tentang

APBDes. Sekertaris desa menyampaikan rancangan peraturan desa tentang

APBDes kepada Kepala Desa dan kemudian Kepala Desa menyampaikan kepada

BPD untuk dibahas dan harus disepakati bersama paling lambat bulan Oktober

tahun berjalan. Raperdes yang telah disepakati kemusdian disampaikan oleh

sejak disepakati untuk dievaluasi. Bupati/ Walikota menetapkan hasil evaluasi

Rancagan APBDes paling lama 20 (dua puluh) hari kerja sejak diterimanya

Raperdes tentang APBDes. Jika Bupati/ Walikota tidak memberikan hasil evaluasi

sampai batas waktu yang ditentukan, maka Raperdes tersebut dapat diberlakukan

sendiri oleh Pemerintah Desa. Jika Bupati/ Walikota memberikan hasil evaluasi,

dan tidak sesuai dengan kepentingan umum ataupun peratura

perundang-undangan, maka Kepala Desa harus melakukan penyempurnaan dalam waktu 7

(tujuh) hari kerja terhitung sejak diterimanya hasil evaluasi.

a) Penyusunan RPJMDes

Rancangan RPJMDes memuat visi dan misi Kepala Desa, arah kebijakan

pembangunan desa, serta rencana kegiatan yang meliputi bidang penyelenggaraan

pemerintahan desa, pelaksanaan pembangunan desa, pembinaan kemasyarakatan

desa, dan pemberdayaan amasyarakat desa.

Adapun tahapan-tahapan dalam penyusunan RPJMDes antara lain seagai

berikut:

1. Pembentukan Tim Penyusun RPJMDes

2. Penyelarasan arah kebijakan perencanaan pembangunan kabupaten.

3. Pengkajian keadaan desa.

4. Penyusunan rencana pembangunan desa melalui Musyawarah Desa

(Musdes).

5. Penyusunan rancangan RPJMDes.

6. Penyusunan rencana pembangunan desa melalui musyawarah

7. Penetapan RPJMDes

b) Penyusunan RKPDes

Rencana Kerja Pemeritah Desa (RKPDes) merupakan dokumen

perencanaan yang memuat pokok-pokok kebijakan pembangunan di desa dan

mengarahkan pencapaian tujuan, visi dan misi desa. Sehingga dengan RKPDes ini

pembangunan desa sesuai dengan arah dan tujuannya untuk mencapai tujuan

bersama, baik masyarakat, desa, daerah dan negara.

Tujuan RKPDes adalah terwujudnya perecanaan desa dalam usaha

mewujudkan rencana pembangunan jangka menengah desa. dan tercapainya

pemanfaatan potensi desa secara maksimal, efisien, efektif da ekonomis dalam

pembangunan desa menuju desa yang maju, mandiri dan sejahtera.

Penyusunan RKPDes dilakukan dengan kegiatan yang meliputi:

1. Penyusunan perencanaan pembangunan desa melalui musyawarah desa.

2. Pembentukan tim penyusun RKPDes

3. Pencermatan pagu indikatif desa dan penyelarasan program/ kegiatan

masuk ke desa

4. Pencermatan ulang dokumen RPJMDes

5. Penyusunan Rancangan RKPDes

6. Penyusunan RKPDes melalui musyawarah perencanaan pmbangunan desa

7. Penetapan RKPDes

8. Perubahan RKPDes

Musyawarah desa merupakan forum permusyawaratan yang diikuti oleh BPD,

Pemerintah Desa, dan unsur masyarakat desa untuk memusyawarahkan hal yang

bersifat strategis dalam penyelenggaraan Pemerintahan Desa. Musyawarah Desa

wajib dilaksanakan minimal 1 kali dalam setahun. Pelaksanaan Musdes dibiayai

dari APBDes. Pelaksanaan Musdes dilakukan dengan Ketua BPD sebagai

pimpinan siding, ketua panitia musdes sebagai moderator, dan sekertaris sebagai

Notulen. Hasil kesepakatan dalam Musdes dituangkan dalam berita acara dan

menjadi pedoman bagi pemerintah desa dalam menyusun RPJMDes.

Tahap Penganggaran

Setelah RKPDes ditetapkan maka dilanjutkan proses penyusunan

APBDes. Rencana Kegiatan dan Rencana Anggaran Biaya yang telah ditetapkan

dalam RKPDes dijadikan pedoman dalam proses penganggarannya. APBDes

merupakan rencana anggaran keuangan tahunan pemerintah desa yang ditetapkan

untuk menyelenggarakan program dan kegiatan yang menjadi kewenangan desa.

Proses penyusunan APBDes adalah sebagai berikut:

1. Pelaksana kegiatan menyampaikan usulan anggaran kegiatan kepada

Sekertaris desa berdasarkan RKPDes yang telah ditetapkan.

2. Sekertaris desa menyusun Rancangan Peraturan Desa tentang APBDes

(RAPBDes) dan menyampaikan kepada kepala desa

3. Kepala desa selanjutnya menyampaikan kepada BPD untuk dibahas dan

disepakati bersama. Rancangan Peraturan Desa tentang APBDes

disepakati bersama paling lambat bulan Oktober tahun berjalan antara

4. Raperdes tentang APBDes yang telah dsepakati bersama sebagaimana

selanjutnya disampaikan kepada kepala desa kepada Bupati/ Walikota

melalui Camat paling lambat 3 (tiga) hari kerja sejak diepakati untuk

dievaluasi.

5. Bupati/ Walikota menetapkan hasil evaluasi Rancangan APBDes paling

lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan

Desa tentang APBDes.

6. Peraturan Desa tentang APBDes ditetapkan paling lambat tanggal 31

Desember tahun anggaran berjalan.

Ketentuan penggunaan anggaran belanja desa yang diatur dalam

Permendagri 113 tahun 2013 adalah sebagai berikut:

1. Paling sedikit 70% dari jumlah anggaran belanja desa digunakan untuk

a) mendanai penyelenggaraan pemerintahan desa

b) pelaksanaan pembangunan desa

c) pembinaan kemasyarakatan desa

d) pemberdayaan masyarakat desa.

2. Paling banyak 30% dari jumlah anggaran belanja desa digunakan untuk

a) Penghasilan tetap dan tunjangan kepala desa dan perangkat desa

b) Operasional pemerintah desa

c) Tunjangan dan operasional BPD

3. Alokasi Dana Desa (ADD) digunakan untuk membiayai Penghasilan tetap,

operasional pemerintah desa, dan tunjangan dan operasional BPD serta

insentif RT/RW

4. Penggunaan Dana Desa (DD) diprioritaskan untuk membiayai

pembangunan dan pemberdayaan masyarakat.kebutuhan pembangunan

meliputi tetapi tidak terbatas pada kebutuhan primer, pelayanan dasar,

lingkungan,dan kegiatan pemberdayaan masyarakat.

2.3.2. Tahap Pelaksanaan APBDes

Dalam Permendagri nomor 113 Tahun 2014 Tentang Pengelolaan

Keuangan Desa, bahwasanya terdapat beberapa prinsip umum yang harus ditaati

yang memcakup penerimaan dan pengeluaran. Prinsip-prinsip tersebu adalah

sebagai berikut:

a) Semua penerimaan dan pengeluaran desa dalam rangka pelaksanaak

kewenangan desa dilaksanakan melalui rekening kas desa.

b) Khusus bagi desa yang belum memiliki pelayanan perbankan diwilayahnya

maka pengaturannya ditetapkan oleh Pemerintah Kabupaten/ Kota.

c) Semua penerimaan dan pengeluaran harus didukung oleh bukti yang lengkap

dan sah.

d) Bendahara desa dapat menyimpan uang dalam kas desa dalam jumlah tertentu

dalam rangka memenuhi kebutuhan operasional pemerintah desa, dan dan

e) Pembayaran kepada pihak ketiga dilakukan dengan menggunakan kas tunai

melalui pelaksana kegiatan (panjar kegiatan) dan dengan prsetujuan dari

kepala desa setelah melalui verifikasi sekertaris desa.

Pelaksanaan Penerimaan Pendapatan

Pelaksanaan penerimaan pendapatan adalah proses menerima dan

mencatat pendapatan desa. Pendapatan desa yang bersifat Pendapatan Asli Desa

berasal dari masyarakat dan ligkungan desa, sedangkan pendapatan transfer

berasal dari pemerintah supra desa. pihak yang terkait dalam proses penerimaan

pendapatan adalah pemberi dana (Pemerintah Pusat/Provinsi/ Kabupaten/ Kota)

dan peneriman dana (bendahara desa/ pelaksana kegiatan dll). Ada beberapa

sumber pendapatan desa, antara lain:

a. Pendapatan Asli Desa

Kelompok pendapatan asli desa meliputi hasil usaha, hasil aset,

swadaya, partisipasi dan gotong royong dan lain-lain pendapatan asli desa

yang sah. Seluruh pendapatan yang diterima oleh Bendahara Desa harus

disetorkan ke dalam rekening kas desa. setiap dan harus dilengkapi bukti

yang sah.

b. Transfer Desa

Pendapatan transfer desa berasal dari pemerintah supra desa yang

menyalurkan dana kepada desa sesuai amanat ketentuan yang berlaku atau

bantuan keuangan kepada desa. dana transfer yang akan diberikan kepada

desa telah tertuang dalam APBD Provinsi/Kabupaten/ Kota yang

(sepuluh) hari setelah KUA/PPAS disepakati kepala daerah dan DPRD.

Besaran alokasi yang diterima desa secara umum ditetapkan dalam bentuk

Keputusan Kepala Daerah tentang penetapan besaran alokasi, misalnya

Keputusan Gubernur/ Bupati/ Walikotatentang Penetapan Besaran Dana

Desa, Alokasi Dana Desa, Bagi Hasil Pajak/ Retribusi da Bantuan Keuangan.

Atas alokasi anggaran tersebut selanjutnya dilakukan penyaluran dana kepada

desa secara bertahap sesuai ketentuan yang berlaku. Setiap tahap penyaluran

memiliki syarat yang telah ditentukan dan diatur dalam Peraturan Kepala

Daerah yang mengacu pada peraturan yang lebih tinggi.

Dana desa ditransfer melalui APBD kabupaten/ kota untuk selanjutnya

ditransfer ke APBDes. Penyaluran dana desa dilakukan dengan cara

pemindahbukuan dari RKUN ke RKUD, selanjutnya dari kabupaten/ kota

disalurkan ke desa dilakukan dengan cara pemindahbukuan dari RKUD ke

rekening desa. peyaluran dana desa dilakukan secara bertahap pada tahun

anggaran berjalan dengan ketentuan:

a) Tahap I pada bulan April sebesar 40%

b) Tahap II pada bulan Agustus sebesr 40%

c) Tahap III pada bulan November sebesar 20%

Penyaluran dana desa setiap tahap dilakukan paling lambat pada

minggu kedua, yang dilakukan paling lambt 7(tujuh) hari kerja setelah

diterima di Kas Daerah. Penyaluran Dana Desa dari RKUN ke RKUD

a) Peraturan Bupati/ Walikota mengenai tata cara pembagian dan

penetapan besaran Dana Desa telah disampaikan kepada Menteri.

b) APBD Kabupaten/ Kota telah ditetapkan.

Alokasi dana desa, bagi hasil pajak dan retribusi daerah, abntuan

keuangan perlu juga diatur mekanismenya. Mekanisme penyeluran beserta

persyaratan untuk dana-dana tersebut lebih lanjut akan diatur dalam

peraturan Bupati/ Walikota.

c. Pendapatan Lain-Lain

Kelompok pendapatan lain-lain meliputi hibah, sumbangan dari pihak

ketiga yang tidak mengikat dan lain-lain pendapatan desa yang sah.

Pelaksanaan penerimaan dari hibah, sumbangan dan lain-lain pendapatan desa

yang sah , berupa Kas dilakukan melalui bendahara desa. Pendapatan yang

diterima dalam bentuk kas tunai oleh bendahara desa harus segera disetorkan

ke Rekening Kas Desa. Pencatatan penerimaan dari hibah, sumbangan dan

lain-lain pendapatan desa yang sah harus disertai dengan bukti yang lengkap

dan sah antara lain kuitansi penerimaan.

Pelaksanaan Pengeluaran / Belanja

Belanja Desa diprioritaskan untuk memenuhi kebutuhan pembanguan

yang disepakati dalam musyawarah desa dan sesuain dengan prioritas pemerintah

pusat maupun pemerintah daerah. Hal tersebut seluruhnya tertuang dlam RKPDes

yang pelaksanaaknnyan akan diwujudkan melalui APBDes. Setelah APBDes

ditetapkan dalam bentuk peraturan desa, program dan kegiatan sebagaimana yang

pegawai yang bersifat mengikat dan operasional perkantoran yang diatur dalam

Keputusan Kepala Desa. Dengan adanya ketentuan dari kepala desa tersebut,

maka belanja pegawai dan operasional dapat dilakukan tanpa perlu menunggu

penetapan APBDes. Pelaksanaan APBDes dilakukan sesuai dengan kewenangan

yang dimiliki oleh desa berdasarkan ketentuan yang berlaku.

Kegiatan awal yang harus dilakukan pada tahap iini meliputi:

a) Penyusunan RAB

Sebelum menyuun RAB, harus dipastikan tersedia data tentang

standar harga barang dan jasa yang dibutuhkan dalam pelaksanaan kegiatan

pembangunan. Standar harga tersebut diperoleh melalui survey harga dilokasi

setempat. Dalam hal atau kondisi tertentu, standar harga untuk barang dan

jasa tertentu dapat menggunakan standar harga barang/ jasa yang ditetapkan

pemerintah kabupaten/ kota. Adapun prosedur dan tata cara penyusunan RAB

adalah sebagai berikut:

1) Pelaksana kegiatan (Kepala Seksi) menyiapkan RAB untuk semua

rencana kegiatan.

2) Sekertaris desa memverifikasi RAB dimaksud

3) Kepala Seksi mengajukan RAB yang sudah diverifikasi kepada Kepala

Desa

4) Kepala Desa menyetujui dan mensahkan RAB.

b) Pengadaan barang dan jasa

Berdasarkan RAB yang telah disahkan kepala desa dan rencana teknis

memfasilitasi pengadaan barang dan jasa guna menyediakan barang/ jasa

sesuai kebutuhan suatu kegiatan yang akan dikerjakan, baik yang dilakukan

secara swakelola maupun oleh pihak ketiga. Pengadaan barang dan jasa diatur

dengan peraturan bupati/ walikota dengan berpedoman pada ketentuan

peraturan perundang-undangan. Dengan demikian, setiap Bupati/ Walikota

wajib menerbitkan Peraturan Bupati/ Walikota yang mengatur tatacara dan

menggariskan ketentuan pengadaan barang dan jasa di desa.

c) Pengajuan SPP

Pelaksana kegiatan mengajukan Surat Permintaan Pembayaran (SPP)

sesuai prosedur dan tatacara sebagai berikut:

1) Berdasarkan RAB, Pelaksana Kegiatan membuat SPP kepada Kepala

Desa dilengkapi dengan pernyataan tanggungjawab belanja dan bukti

transaksi

2) Sekretaris desa melakukan verifikasi terhadap SPP beserta lampirannya

3) Kepala Seksi mengajukan dokumen SPP yang sudah diverifikasi kepada

Kepala Desa.

4) Kepala Desa menyetuji SPP dan untuk selanjutnya dilakukan

pembayaran.

d) Pembayaran

Prosedur dan tatacara pembayaran ditetapkan sebagai berikut:

1) Kepala Seksi/ Kaur menyerahkan dokumen SPP yang telah disetujui/

disahkan Kepala Desa

3) Bendahara melakukan pencatatan atas pengeluaran yang terjadi

Bendahara desa wajib memungut pajak penghasilah dan pajak lainnya,

wajib menyetorkan seluruh penerimaan potongan dan pajak yang

dipungutnya ke rekening kas negara sesuai dengan ketentuan peraturan

perundang-undangan.

e) Pelaporan akhir pelaksanaan kegiatan

Kepala Seksi/ Kaur/ Pelaksana kegiatan bertanggungjawab terhadap

tindakan pengeluaran yang menyebabkan atas beban anggaran belanja kegiatam

dengan menggunakan Buku Kas Pembantu kegiatan sebagai pertanggungjawaban

pelaksana kegiatan di desa. Buku kas pembantu kegiatan ini berfungsi untuk

mencatat semua transaksi penerimaan dan pengeluaran yang berkaitan dengan

kegiatan yang dilaksanakan oleh Pelaksana Kegiatan.

f) Pengerjaan Laporan pengelolaan keuangan desa

Sekertaris desa sebagai Koordinator PPKD bekerjasama dengan Kaur

Keuangan melalui penatausahaan dan menyusun semua bukti-bukti pengeluaran

atas uang yang telah dikeluarkan.

Pelaksanaan Pembiayaan

Pelaksanaan pembiayaan mencakup penerimaan pembiayaan dan

pengeluaran pembiayaan.

a) Penerimaan pembiayaan mencakup SiLPA tahun sebelumnya, pencairan dana

cadangan dan hasil penjualan kekayaan desa yang dipisahkan.

b) Pengeluaran pembiayaan diantaranya pembentukan dana cadangan dan penyertaan modal desa. pembentukan dana cadangan dilakukan setelah

adanya penetapan persetujuan melalui peraturan desa. pembentukan dna

cadangan ditempatkan pada rekening tersendiri dan penganggarannya tidak

melebihi tahun akhir masa jabatan Kepala Desa. begitu juga halnya dengan

penyertaan modal desa, pelaksanaannya dilakukan setelah mendapat

persetujuan dari BPD.

2.3.3. Tahap Pentausahaan APBDes

Penatausahaan Keuangan Desa adalah kegiatan pencatatan yang

khususnya dilaksanakan oleh Bendahara Desa. Bendahara Desa wajib melakukan

pencatatan terhadap seluruh transaksi yang ada berupa penerimaan dan

pengeluaran. bendahara desa melakukan pencatatan secara sistematis dan

kronologis atas transaksi-transaksi keuangan yang terjadi. Bendahara desa wajib

memahami beberapa hal yang menjadi ketentuan pokok dalam penatausahaan,

agar kegiatan penatausahaan berlangsung secara benar dan tertib. Secara ringkas,

ketentuan pokok yang dimaksud adalah sebagai berikut:

1) Bendahara desa wajib melakukan penatausahaan terhadap seluruh penerimaan

maupun pengeluaran.

2) Bendahara desa wajib mempertanggungjawabkan penerimaan uang yang

menjadi tanggungjawabnya melalui laporan pertanggungjawaban penerimaan

kepada kepala desa paling lambat tanggal 10 bulan berikutnya.

3) Kepala Seksi, selaku pelaksana kegiatan bertanggungjawab terhadap tindakan

pengeluaran yang menyebabkan atas beban anggaran belanja kegiatan dengan

mempergunakan buku pembantu kas kegiatan sebagai pertanggungjawaban

Penyetoran langsung melalui bendahara desa oleh pihak ketiga, dilakukan

sesuai prosedur dan tatacara sebagai berikut:

a) Pihak ketiga/ penyetor mengisi Surat Tanda Setoran(STS)/ tanda bukti lain.

b) Bendahara desa menerima uang dan mencocokkan dengan STS dan tanda

bukti lainnya.

c) Bendahara desa mencatat semua penerimaan

d) Bendahara desa menyetor penerimaan ke rekening kas desa

e) Bukti setoran dan bukti penerimaan harus diarsipkan secara tertib.

Penyetoran melalui bank oleh pihak ketiga dilakukan sesuai prosedur dan

tata cara sebagai berikut:

a) Bank yang ditunjuk oleh pemerintah desa dalam rangka menyimpan uang dan

surat berharga lainnya yang ditetapkan sebagi rekening kas desa.

b) Penyetor mengisi STS/ tanda bukti lain sesuai ketentuan yang berlaku

c) Dokumen yang digunakanoleh bank meliputi: STS, bukti penerimaan lain

yang sah

d) Penyetor menyampaikan pemberitahuan penyetoran yang dilakukan melalui

bank kepada bendahara desa dengan dilampiri bukti penyetoran/ slip setoran

bank yang sah.

e) Bendahara desa mencatat semua penerimaan yang disetor melalui bank di

Buku Kas Umum dan Buku Pembantu bank berdasarkan bukti penyetoran/

Buku Kas (umum, pajak, pembantu kegiatan, dan bank), dan bukti-bukti

transaksi adalah dokumen resmi milik pemerintah desa. Dokumen dimaksud

berfungsi sebagai sumber data untuk keperluan pemeriksaan/ audit, dan juga

sebagai barang bukti apabila diperlukan dalam proses hukum, dalam hal terjadi

dugaan penyelewengan keuangan, atau tindak pidana lain terkait keuangan desa.

2.3.4. Tahap Pelaporan dan Pertanggungjawaban APBDes

Pelaporan merupakan salah satu mekanisme untuk mewujudkan dan

menjamin akuntabilitas pengelolaan keuangan desa, sebagaimana ditegaskan

dalam asas pengelolaan keuangan desa dapat dipertanggungjawabkan dari

berbagai aspek, yaitu aspek hukum, administrasi, maupun moral. Hal-hal penting

atau prinsip yang harus diperhatikan dalam melaksankan pelaporan ini, antara

lain:

a) Menyajikan informasi data yang valid, akurat dan terkini

b) Sistematis (mengikuti kerangka pikir logis)

c) Ringkas dan jelas

d) Tepat waktu sesuai kerangka waktu yang telah ditetapkan dalam

Permendagri.

Pelaporan yang dimaksud dalam pengelolaan keuangan desa adalah

penyampaian laporan realisasi/ pelaksanaan APBDes secara tertulis oleh Kepala

Desa) kepada Bupati/ Walikota sesuai ketentuan yang telah ditetapkan dalam

peraturan perundang-undangan yang dipilah dalam dua tahap:

a) Laporan Semester Pertama disampaikan oleh Kepala Desa kepada Bupati/

b) Laporan Semester kedua/ Laporan Akhir disampaikan oleh Kepala desa

kepada Bupati/ Walikota paling lambat pada akhir bulan Januari tahun

berikutnya.

Laporan pertanggungjawaban pada dasarnya adalah laporan realisasi

pelaksanaan APBDes yang disampaikan oleh kepala desa kepada Bupati/

Walikota setelah tahun anggaran berakhi pada 31 Desember setiap tahun. Laporan

pertanggungjawaban ini harus dilakukan oleh kepala desa paling lambat pada

akhir bulan Januari tahun berikutnya.

Laporan pertanggungjawaban ini ditetapkan dengan Peraturan Desa

dengan menyertakan lampiran:

a) Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes sesuai form

yang ditetapkan

b) Laporan kekayaan milik desa

c) Laporan program sectoral dan program daerah yang masuk ke desa.

Sejalan dengan prinsip transparansi, akuntabel, dan partisipatif yang

merupakan ciri dasar tata kelola pemerintahan yang baik, maka

pertanggungjawaban tidak hanya disampaikan kepada pemerintah yang

berwenang, tetapi juga harus disampaikan kepada masyarakat, baik langsung

maupun tidak langsung. Secara langsung, pertanggungjawaban kepada masyarakat

bisa disampaikan melalui musyawarah desa sebagai forum untuk membahas

hal-hal strategis, yang dihadiri BPD dan unsur-unsur masyarakat. Selain itu, laporan

komunikasi dan informasi: papan informasi, website resmi pemerintah kabupaten

atau desa.

1. Laporan Realisasi Pelaksanaan APBDes

Laporan Realisasi pelaksanaan APBDes disampaikan kepada Bupati/

Walikota melalui camat, terdiri dari:

a. Laporan Semester pertama, disampaikan paling lambat pada akhir bulan Juli

tahun berjalan. Laporan ini menggambarkan realisasi pendapatan, belanja dan

pembiayaan selama I dibandingkan dengan target dan anggarannya.

b. Laporan Semester akhir tahun, disampaikan paling lambat pada akhir bulan

Januari tahun berikutnya. Laporan ini menggambarkan realisasi pendapatan,

belanja dan pemnbiayaan sampai dengan akhir tahun, jadi bersifat akumulasi

himgga akhir tahun anggaran.

2. Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes

Laporan ini setiap akhir tahun anggaran disampaikan kepada Bupati/

Walikota melalui camat terdiri dari pendapatan, belanja,dan pembiayaan yang

telah ditetapkan denga Peraturan Desa. Setelah pemerintah desa dan BPD telah

sepakat terhadap laporan pertanggungjawaban realisasi pelaksanaan APBDes

dalam bentuk peraturah desa, maka Perdes ini disampaikan kepada Bupati/

Walikota sebagai bagian tidak terpisahkan dari laporan penyelenggaraan

pemerintahan desa. Laporan pertanggungjawaban ini disampaikan paling lambat 1

3. Laporan Realisasi Penggunaan Dana Desa

Laporan realisasi penggunaan dana desa disampaikan kepada Bupati/

Walikota setiap semester. Penyampaian laporan ini dilakukan:

a. Untuk Semester I paling lambat minggu keempat bulan Juli tahun

anggaran berjalan.

b. Untuk Semester II paling lambat minggu keempat bulan Januari tahun

anggaran berikutnya.

Bupati/ Walikota dapat memberikan sanksi administrasi berupa

pengurangan dana des ajika SiLPAnya tidak wajar (lebih kurang 30%), yang

dikarenakan penggunaan tidak sesuai dengan prioritas atau penyimpanan uang

dalam bentuk deposito lebih dari 2 (dua) bulan.

4. Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes

Laporan ini merupakan laporan yang disampaikan secara priodik kepada

BPD terhadap pelaksanaan APBDes yang telah disepakati di awal tahun dalam

bentuk Peraturan Desa. laporan ini dilampiri :

a. Format laporan pertanggungjawaban realisasi pelaksanaan APBDes

tahun anggaran berkenaan

b. Format lapoaran kekayaan milik desa per 31 Desember tahun anggaran

berkenaan

c. Format laporan program pemerintah dan pemerintah daerah yang masuk

ke desa.

Laporan ini disampaikan kepada BPD secara tertulis paling lambat 3(tiga)

2.4. Transparansi

Transparansi (keterbukaan informasi untuk umum) merupakan unsur dari

good governance. Keterbukaan yang dimaksud adalah keterbukaan informasi oleh

pemerintah kepada masyarakat terkait pengelolaan keuangan. Dalam pengelolaan

APBDes transparansi merupakan keterbukaan Pemerintah Desa kepada

masyarakat terkait dengan seluruh proses pengelolaan keuangan desa. Semua ini

didasarkan pada pendapat para ahli sebagai berikut:

Menurut Abdul Hafiz Tanjung (2011) transparansi merupakan bentuk

keterbukaan dan kejujuran dari pihak pengelola kepada masyarakat, karena

masyarakat berhak mengetahui seperti apa pertanggungjawaban dari pihak

pengelola tersebut atas semua sumber daya yang telah dititipkan dan dipercayakan

kepada mereka, serta sejauh mana mereka telah menaati Undang-Undang yang

berlaku.

Transparansi merupakan kewajiban bagi para pengelola kepada setiap

pihak yang memiliki kepentingan untuk menyampaikan segala informasi untuk

pengambilan keputusan. Informasi yang disajikan harus lengkap, benar dan tepat

waktu. Yang dimaksud dengan keterbukaan adalah jangan ada informasi yang

dirahasiakan serta ditunda pengungkapannya.

Pemerintah Desa juga dituntut melakukan pengelolaan keuangan desa

secara transparan agar tujuan utama dapat tercapai, yakni mewujudkan

2.5. Akuntabilitas

Menurut Sujarweni, (2015) salah satu keinginan masyarakat yang harus

dipenuhi adalah pengelolaan pemerintahan yang baik. Salah satunya adalah

akuntabilitas (pertanggungjawaban), yaitu keharusan bagi seorang (pemimpin/

pejabat/ pelaksana) untuk menjamin bahwa tugas dan juga kewajiban yang

diemban sudah dilaksanakan seperti ketentuan yang berlaku. Akuntabilitas dapat

dilihat melalui laporan yang tertulis yang berisi informasi yang transparan.

Menurut Mardiasmo, (2010) Akuntabilitas Publik merupakan

pertanggungjawaban pemegang amanah kepada pemberi amanah (principal)

terkait segala aktivitas dan program yang sedang berjalan. Dimana

pertanggungjawaban tersebut juga merupakan hak bagi pemberi amanah tersebut.

Organisasi Sektor Publik juga dituntut untuk bertanggungjawab terhadap

masyarakat dan bukan hanya kepada atasan saja. Dengan kata lain, akuntabilitas

juga harus bersifat horizontal bukan hanya bersifat vertikal saja.

Konsep akuntabilitas dalam proses pengelolaan APBDes yaitu

pertanggungjawaban tim pelaksana pengelolaan APBDes atau Pemerinrah Desa

kepada masyarakat. Kemudian dalam Permendagri No.113 Tahun 2014 tentang

Pengelolaan Keuangan Desa, pemegang kekuasaan atas kepemilikan kekayaan

atau harta desa yang dipisahkan adalah Kepala Desa, yang juga memegang

kekuasaan terhadap pengelolaan keuangan desa mewakili Pemerintah Desa.

2.6. Penelitian Terdahulu

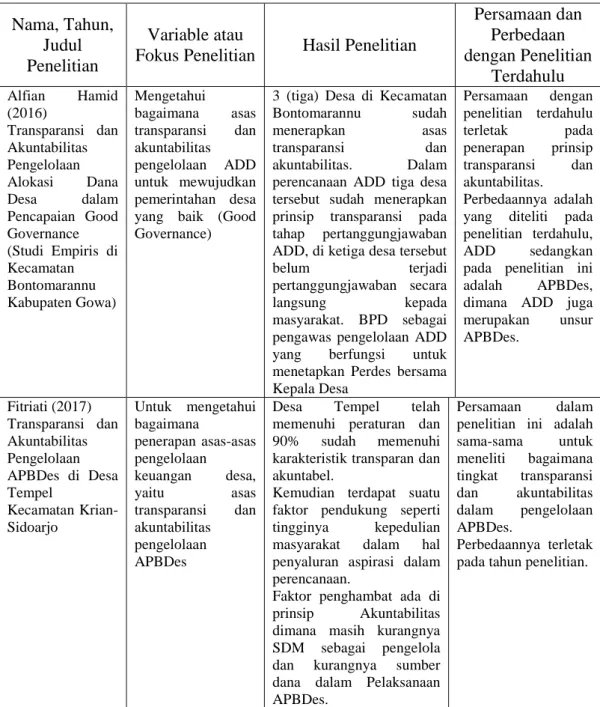

Menurut Widiyanti (2017) penelitian terdahulu merupakan acuan untuk

membandingkan hasil penelitian yang sudah dilakukannya. Ada beberapa

penelitian terdahulu yang relevan menjadi landasan dalam penelitian ini yang

dimasukkan ke dalam table 2.1 berikut :

Table 2.1. Penelitian Terdahulu

Nama, Tahun, Judul Penelitian

Variable atau

Fokus Penelitian Hasil Penelitian

Persamaan dan Perbedaan dengan Penelitian Terdahulu Alfian Hamid (2016) Transparansi dan Akuntabilitas Pengelolaan Alokasi Dana Desa dalam Pencapaian Good Governance (Studi Empiris di Kecamatan Bontomarannu Kabupaten Gowa) Mengetahui bagaimana asas transparansi dan akuntabilitas pengelolaan ADD untuk mewujudkan pemerintahan desa yang baik (Good Governance)

3 (tiga) Desa di Kecamatan Bontomarannu sudah menerapkan asas transparansi dan akuntabilitas. Dalam perencanaan ADD tiga desa tersebut sudah menerapkan prinsip transparansi pada tahap pertanggungjawaban ADD, di ketiga desa tersebut belum terjadi pertanggungjawaban secara langsung kepada masyarakat. BPD sebagai pengawas pengelolaan ADD yang berfungsi untuk menetapkan Perdes bersama Kepala Desa Persamaan dengan penelitian terdahulu terletak pada penerapan prinsip transparansi dan akuntabilitas. Perbedaannya adalah yang diteliti pada penelitian terdahulu, ADD sedangkan pada penelitian ini adalah APBDes, dimana ADD juga merupakan unsur APBDes. Fitriati (2017) Transparansi dan Akuntabilitas Pengelolaan APBDes di Desa Tempel Kecamatan Krian-Sidoarjo Untuk mengetahui bagaimana penerapan asas-asas pengelolaan keuangan desa, yaitu asas transparansi dan akuntabilitas pengelolaan APBDes

Desa Tempel telah memenuhi peraturan dan 90% sudah memenuhi karakteristik transparan dan akuntabel.

Kemudian terdapat suatu faktor pendukung seperti tingginya kepedulian masyarakat dalam hal penyaluran aspirasi dalam perencanaan.

Faktor penghambat ada di prinsip Akuntabilitas dimana masih kurangnya SDM sebagai pengelola dan kurangnya sumber dana dalam Pelaksanaan APBDes.

Persamaan dalam penelitian ini adalah sama-sama untuk meneliti bagaimana tingkat transparansi dan akuntabilitas dalam pengelolaan APBDes. Perbedaannya terletak pada tahun penelitian.

2.7. Kerangka Konseptual

Kerangka konseptual penelitian merupakan suatu hubungan atau kaitan

dari beberapa konsep masalah yang akan diteliti. Kerangka konseptual berguna

untuk menghubungkan dan menjelaskan secara luas tentang suatu masalah yang

akan dibahas. Kerangka ini didapatkan melalui konsep ilmu/ teori yang digunakan

untuk landasan penelitian yang diperoleh dari tinjauan pustaka atau dengan kata

lain kerangka konseptual adalah ringkasan dari semua tinjauan pustaka yang

dihubungkan dengan garis sesuai variabel yang diteliti.

Kerangka konseptual transparansi dan akuntabilitas pengelolaan APBDes

Desa Jembayan Kecamatan Loa Kulu Kabupaten Kutai Kartanegara dapat

digambarkan seperti dibawah ini :

Gambar. 2.1 Kerangka Konseptual

Permendagri Nomor 113 Tahun 2014 Tentang Pengelolaan Keuangan Desa

Pengelolaan APBDes di Tingkat Desa

Perencanaan/ Penganggaran

Peraturan Bupati Kutai Kartanegara Nomor 35 Tahun 2015 Tentang

Pedoman Pengelolaan Keuangan Untuk Pemerintahan Desa

Pelaporan dan Pertanggung

Jawaban Pelaksanaan Penatausahaan

36 BAB III

METODE PENELITIAN

3.1. Definisi Operasional

Agar diperoleh gambaran yang jelas dan terperinci mengenai

indikator-indikator dalam objek penelitian makadefinisi operasional berikut ini akan

memberikan uraian mengenai judul yang dipilih oleh penulis dengan

batasan-batasan yang akan dijabarkan secara operasional dalam penelitian berikut ini

sesuai dengan permasalahan yang diangkat sebagai berikut:

1. Penelitian ini dilaksanakan di Desa Jembayan Kecamatan Loa Kulu

Kabupaten Kutai Kartanegara.

2. Permendagri No.113 Tahun 2014 Tentang Pengelolaan Keuangan Desa, dan

Peraturan Bupati No.35 Tahun 2015 mengenai Pedoman Pengelolaan

Keuangan untuk Pemerintah Desa, merupakan peraturan yang digunakan

pihak Pemerintah Desa Jembayan dalam rangka mengelola keuangan desa.

3. Pengelolaan APBDes merupakan keseluruhan kegiatan desa Jembayan yang

disusun dari tahap perencanaan,tahap pelaksanaan, tahap panetausahaan,

tahap pelaporan serta pertanggungjawaban yang dikelola berdasarkan asas

transparan, akuntablitas, partisipatif serta disiplin anggaran.

4. Pendapatan Desa Jembayan adalah hak desa Jembayan berupa uang yang

diterima melalui rekening desa Jembayan untuk mendanai seluruh kegiatan

desa Jembayan dalam jangka waktu 1 (satu) tahun yang telah dianggarkan

Kembali. Untuk setiap pencairan dana dari rekening desa, diperlukan

persetujuan/ tanda tangan oleh Kepala Desa.

5. Belanja Desa Jembayan merupakan semua pengeluaran yang terjadi melalui

rekening kas desa Jembayan. Belanja Desa Jembayan adalah kewajiban desa

dalam 1 (satu) tahun anggaran yang tidak akan diterima kembali

pembayarannya oleh desa. Belanja desa digunakan dalam rangka membiayai

penyelenggaraan kewenangan atau kebebasan desa Jembayan.

6. Transparansi merupakan keterbukaan Pemerintah Desa Jembayan kepada

masyarakat dalam pengelolaan APBDes. Informasi yang disediakan harus

jujur dan tidak boleh dirahasiakan dan ditunda pengungkapannya dari

masyarakat Desa Jembayan.

7. Akuntabilitas merupakan pertanggungjawaban Pemerintah Desa Jembayan

kepada masyarakat maupun pihak berkepentingan lainnya atas setiap proses

pengelolaan keuangan desa dalam rangka melaksanakan semua kegiatan desa.

Pertanggungjawaban dari pengelolaan APBDes harus dipenuhi agar tidak

terjadi penyelewengan oleh Pemerintah Desa.

Melalui penelitian ini, peneliti berfokus pada penerapan asas-asas

transparansi dan akuntabilitas pengelolaan APBDes oleh Pemerintah Desa

Jembayan dalam hal perencanaan, pelaksanaan, penatausahaan, pelaporan dan

pertanggungjawaban, yang harus sesuai dengan Permendagri No.113 Tahun 2014.

3.2 Tempat Penelitian

Tempat penelitian mengenai Transparansi dan Akuntabilitas Pengelolaan

Jembayan Kecamatan Loa Kulu Kabupaten Kutai Kartanegara. Di tempat inilah

peneliti memperoleh data, informasi, keterangan, dan hal-hal yang terkait dengan

kepentingan penelitian sekaligus sebagai tempat dilaksanakannya penelitian.

3.3. Jenis dan Sumber Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data Kualitatif.

Penelitian kualitatif ini berbentuk deskriptif dan diperlukan proses analisis yang

bertujuan untuk menjelaskan fenomena melalui pengumpulan data. Data yang

didapat melalui hasil pengamatan disertai catatan-catatan hasil wawancara dan

hasil analisis dokumen. Deskripsi dipakai untuk menemukan prinsip-prinsip dan

keterangan yang mengarah pada penyimpulan.

Moleong (2010) mengatakan bahwasanya, penelitian kualitatif sebagai

penelitian yang mendeskripsikan dalam bentuk kata-kata secara alamiah dan

memanfaatkan metode alamiah. Penelitian kualitatif diharapkan dapat

menghasilkan penelitian berupa uraian yang terperinci mengenai ucapan, tulisan

dan atau perilaku yang bisa diamati dalam suatu konteks tertentu yang dikaji dari

sudut pandang yang utuh dan komprehensif.

Peneliti berupaya untuk melakukan penelitian guna mencari gambaran

atau uraian terkait permasalahan transparansi serta akuntabilitas dalam

pengelolaan APBDes oleh Aparatur Desa Jembayan Kecamatan Loa Kulu

Kabupaten Kutai Kartanegara. Hasil penelitian kemudian akan dideskripsikan

dengan data yang akan didapat dari hasil pengematan langsung (observasi) dan

Hasil analisis dokumen.

3.3.2. Sumber Data

Sumber data yang diperoleh dalam pnelitian ini adalah subyek darimana

segala data dapat diperoleh. Dalam penelitian ini, penulis menggunakan sumber

data primer, yaitu data yang diperoleh dan dikumpulkan langsung dari sumber

utamanya. Adapun yang menjadi sumber data primer dalam penelitian ini adalah

Perangkat Desa Jembayan dan masyarakat.

3.4. Metode Pengumpulan Data

Dalam rangka mengumpulkan data dan informasi yang valid dan akurat,

pengumpulan data yang utama (untuk mendapatkan data primer) peneliti akan

melaksanakan wawancara secara mendalam. Dalam penelitian mengenai

transparansi dan akuntabilitas pengelolaan APBDes di Desa Jembayan Kecamatan

Loa Kulu Kabupaten Kutai Kartanegara, peneliti akan berperan penuh sebagai

observer sekaligus sebagai pewawancara, dengan melakukan wawancara yang bersifat langsung bersama dengan para pengelola APBDes, serta mencatat semua

kejadian dan data serta informasi yang kemudian digunakan untuk bahan

penulisan hasil penelitian.

Metode pengumpulan data yang dipaki untuk penelitian ini adalah sebagai

berikut

1. Observasi

Observasi adalah pengamatan dan pencatatan secara langsung oleh peneliti

secara sistematis terhadap gejala-gejala yang diteliti. Dalam melakukan

langsung dengan memberikan penjelasan awal terhadap pihak-pihak yang

terkait agar mudah memperoleh data. Observasi yang dilakukan peneliti yaitu

dengan melakukan pengematan terkait data-data APBDes yang telah di dapat

dan bentuk fisik dari segala sesuatu yang sudah dibangun melalui APBDes.

2. Wawancara

Menurut Akbar (2009) mendefinisikan wawancara sebagai proses

tanya jawab lisan antara dua orang atau lebih secara langsung. Pewawancara

disebut interviewer, sedangkan orang yang diwawancarai disebut dengan

interviewee.

Sugiyono (2011) mengklasifikasikan wawancara kedalam 3 (tiga) kategori, yaitu: wawancara terstruktur, wawancara semistruktur, dan

wawancara tidak terstruktur. Untuk mengumpulkan data untuk penelitian ini,

peneliti akan melakukan wawancara semistruktur. Peneliti akan melakukan

wawancara dengan informan lebih bebas namun masih dalam kerangka

berpikir akan apa yang menjadi kebutuhan untuk didapatkan, informasi

terkait hal yang ditentukan oleh peneliti.

Narasumber dalam wawancara ini adalah sebagai berikut:

a) SA: selaku Kepala Desa

b) MJ: selaku Sekertaris Desa

c) TH: selaku Kaur Keuangan (Bendahara Desa)

d) R: selaku ketua RT.17

e) MA: selaku masyarakat