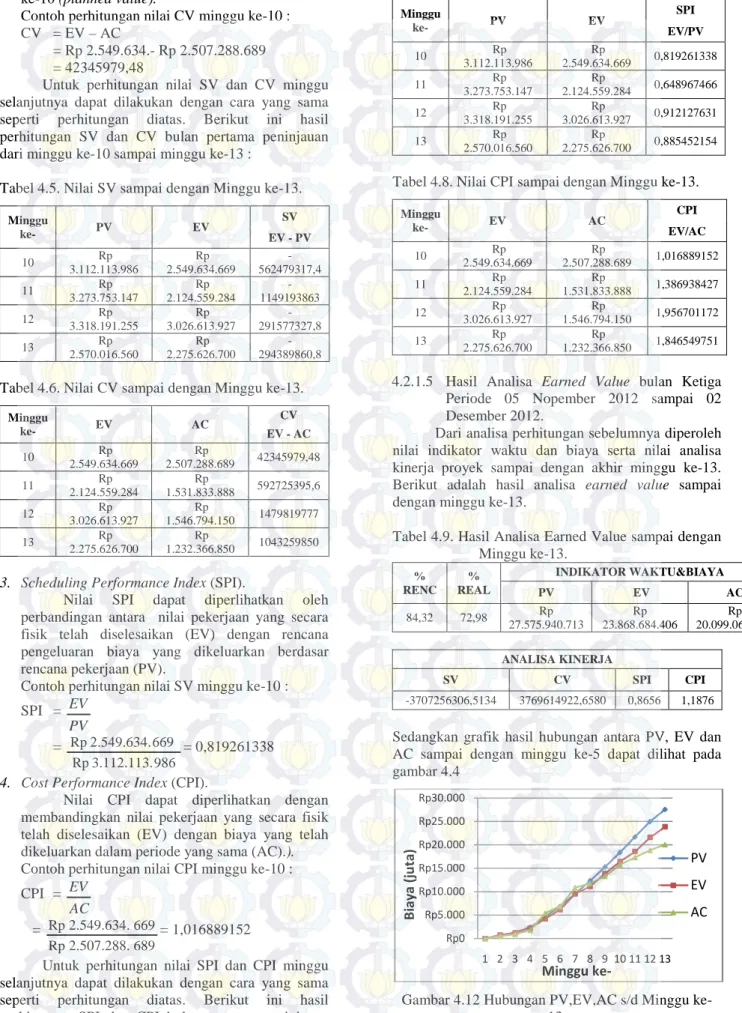

PENGENDALIAN PROGRES WAKTU DAN BIAYA DENGAN METODE EARNED VALUE PADA PROYEK PEMBANGUNAN GEDUNG PUSAT RISET TAHAP 1 KAMPUS ITS SUKOLILO SURABAYA

Teks penuh

Gambar

Dokumen terkait

Strategi tersebut di landasi oleh berbagai etika moral ekonomi nafkah, misalnya: apabila etika sosial-kolektif merupakan landasan moralnya maka lebih

Adalah keseluruhan obyek penelitian,7adapun yang menjadi populasi dalam penelitian ini adalah Madrasah Ibtida'iyah(M1) Ma'arif clan warga Nahdliyin di desa Ngingas dengan perincian

Dari uji yang dilakukan diketahui sampel ekstrak daun jambu air dengan pelarut metanol positif mengandung beberapa senyawa aktif berupa flavonoid, saponin, alkaloid dan

Identifikasi perkembangan kognitif tentang berfikir simbolik yang dimaksud oleh peneliti dalam penelitian ini adalah suatu kegiatan melihat dan mengumpulkan data dan informasi yang

Hasil dari penelitian ini mengindikasikan bahwa berat protein dari isolat lapangan (I-147/11) adalah 168.21 kDa, yang masih sama dengan berat protein-S dari virus

Pembuatan Program yaitu Sistem Operasi menyediakan fasilitas dan layanan untuk membantu pemrogram untuk menulis program, Eksekusi Program yang berarti Instruksi-instruksi dan

DATA JUMLAH PEMBAYARAN PAJAK PENGHASILAN BADAN (Y) SETELAH DILOGARITMAKAN. PADA PERUSAHAAN INDUSTRI DI KABUPATEN DELI SERDANG

Data yang didapat adalah hasil evaluasi kemampuan keterampilan klinis mahasiswa di dua kelompok (kontrol dan eksperimen) dengan menggunakan alat ukur cek list