BAB II

LANDASAN TEORI

II.1 Gambaran Umum Bank di Indonesia

II.1.1 Pengertian Bank

Menurut Gunarto Suhardi (2003:17) disebutkan bahwa

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pengertian Bank menurut H. Malayu S.p Hsaibuan (2009:2) disebutkan bahwa

“Bank adalah lembaga keuangan, Bank adalah badan usaha yang kekayaan terutama dalam bentuk asset keuangan (Financial Assets) serta bermotivasi profit dan juga sosial, jadi bukan mencari keuntungan saja”.

Sedangkan menurut Undang- Undang Nomor 10 Tahun 1998

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari definisi tersebut di atas dapat ditarik kesimpulan bahwa

Bank adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa di dalam lalu lintas pembayaran dan peredaran uang, juga menghimpun dana dari masyarakat yang berkelebihan dana dan disalurkan kepada masyarakat yang membutuhkan.

II.1.2 Fungsi Bank

Menurut Sigit Triandaru dan Totok Budisantoso dalam buku yang berjudul Bank dan Lembaga Keuangan Lain (2008 : 9), fungsi utama bank ialah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat, tetapi secara lebih spesifik bank dapat berfungsi sebagai:

1. Agent of trust

Dasar utama kegiatan perbankan ialah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat harus percaya bahwa uangnya tidak akan disalahgunakan oleh bank dan uang masyarakat akan dikelola dengan baik. Pihak bank juga percaya pada debitor, bahwa debitor akan mengelola dana pinjaman dengan baik dan mempunyai kemampuan untuk membayar pada saat jatuh tempo.

2. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan karena selalu berinteraksi dan saling mempengaruhi. Kegiatan bank berupa penghimpunan dana dan penyaluran dana sangat diperlukan bagi lancarnya perekonomian di sektor riil sehingga memungkinkan masyarakat melakukan kegiatan investasi, distribusi dan

konsumsi. Kelancaran kegiatan- kegiatan tersebut adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Seperti jasa pengiriman uang, jasa penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

II.1.3 Jenis- jenis Perbankan

Dalam buku Akuntansi Perbankan Harahap, Wiroso, dan Muhammad Yusuf (2009 : 3) jenis- jenis perbankan menurut pasal 5 Undang- Undang Nomor 7 Tahun 1992 adalah:

1. Bank Umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau bentuk lain yang dipersamakan dengan hal itu.

II.2 Gambaran Umum Bank Syariah

II.2.1 Pengertian Bank Syariah

Dalam Undang- Undang Nomor 21 tahun 2008 pasal 1,

“Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya”.

”Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah”.

“Bank Umum Syariah adalah Bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

“Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran”.

Unit Usaha Syariah adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip Syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/ atau unit syariah.

Pengertian Syariah dijelaskan dalam Undang- Undang Nomor 10 Tahun 1998, pasal 13 sebagai berikut:

Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

Buletin Ekonomi dan Bisinis Islam Edisi II/V- 25 Mei 2007 Laboratorium memberikan beberapa definisi mengenai Bank Syariah:

Menurut Schaik (2001):

Bank Islam adalah sebuah bentuk dari bank modern yang didasarkan pada hukum Islam yang sah, dikembangkan pada abad pertama Islam, menggunakan konsep berbagi resiko sebagai metode utama, dan meniadakan keuangan berdasarkan kepastian serta keuntungan yang ditentukan sebelumnya.

Menurut Sudarsono (2004),

”Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa- jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi dengan prinsip- prinsip syariah”.

Menurut Muhammad (2002),

Bank Syariah adalah lembaga keuangan yang beroperasi dengan tidak mengandalkan pada bunga yang usaha pokoknya memberikan pembiayaan dan jasa- jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan prinsip syariat Islam.

Sehingga dapat ditarik kesimpulan,

"Bank Syariah, atau Bank Islam, merupakan salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syariat (hukum) Islam”.

II.2.2 Landasan Hukum Bank Syariah

Perkembangan Perbankan Syariah di Indonesia menurut Harahap, Wiroso, dan Yusuf (2009 : 8-13) dilalui melalui beberapa tahap periode yaitu:

1. Periode sebelum tahun 1992

Sebelum tahun 1992 di Indonesia telah berdiri bank syariah dalam bentuk BPR Syariah, pada periode ini BPR Syariah didirikan sesuai dengan perundang- undangan perbankan konvensional, sehingga tidak ada ketentuan yang mengatur tentang bank syariah, juga belum memungkinkan bagi masyarakat untuk diajak bertransaksi secara syariah. Sehingga BPR Syariah mati secara pelan- pelan.

2. Periode tahun 1992 – 1998

Dalam periode ini, lahir puluhan BPR Syariah dan satu Bank Umum Syariah, yaitu Bank Muamalat Indonesia. Serta didirikannya Undang- Undang Nomor 7 Tahun 1992 tentang Perbankan. Dalam UU tersebut, tidak dibahas secara jelas mengenai bank syariah, hanya dalam pasal 6 huruf m dan pasal 13 huruf c mengatur tentang usaha bank syariah.

3. Periode tahun 1998 – 2008

Dalam periode ini Undang-Undang Nomor 7 Tahun 1992 disempurnakan dengan Undang-Undang Nomor 10 Tahun 1998 dimana telah ada pembahasan ketentuan- ketentuan bank syariah.

4. Periode setelah tahun 2008

Sejak tahun 2008, perbankan syariah di Indonesia memiliki Undang- Undang tersendiri, yaitu Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah. Dimana bank syariah yang didirikan dan menjalankan kegiatan usahanya mulai tahun 2008, sudah tentu berdasar Undang-Undang Nomor 21 Tahun 2008.

II.2.3 Fungsi Bank Syariah

Fungsi dari bank syariah juga merupakan karakteristik dari bank syariah. Dengan diketahui fungsi bank syariah yang jelas maka akan membawa dampak dalam pelaksanaan kegiatan usaha bank syariah. Menurut Ahyar Junaedi Bank Syariah memiliki 4 fungsi utama yaitu:

1. Fungsi Manager Investasi

Bank syariah berperan dalam pengelolaan dana yang dihimpun dari nasabah dan berkewajiban mengelola dana tersebut dengan hati- hati, profesional, serta transparan.

Fungsi ini menjadi salah satu pembeda antara bank syariah dengan bank konvensional. Setiap dana yang terhimpun dari nasabah harus dialokasikan kepada sektor- sektor yang akan memberikan hasil optimal, karena hasil ini akan memberikan implikasi langsung kepada pemilik dana. Apabila fungsi manajer investasi tidak terlaksana dengan baik, maka akan mengakibatkan pendapatan pemilik dana kecil.

Fungsi manajer investasi dilakukan dengan cara menghimpun dana melalui prinsip wadiah yad dhamanah dan atau prinsip mudharabah mutlaqah. Prinsip wadiah yad dhamanah bisa dalam bentuk simpanan giro wadiah atau tabungan mudharabah, sedangkan prinsip mudharabah mutlaqah bisa dalam bentuk tabungan mudharabah atau deposito mudharabah. Setiap dana yang terhimpun dari nasabah, khususnya dalam bentuk dana mudharabah, harus kembali disalurkan dalam bentuk pembiayaan kepada sektor-sektor yang produktif agar dana yang dihimpun tersebut dapat menghasilkan bagi pemilik dana/ nasabah. Bank syariah tidak sepantasnya menghimpun dana

mudharabah apabila tidak mampu menyalurkan dana tersebut pada sektor

yang produktif karena bagi hasil yang akan diterima oleh pemilik dana akan semakin mengecil.

2. Fungsi Investor

Bank syariah yang berhasil menghimpun dana dalam bentuk wadiah yad

dhamanah, mudharabah mutlaqah, atau dana lain (modal sendiri,dsb)

kemudian dikumpulkan menjadi satu dalam bentuk pooling dana.

Berbagai macam dana yang dihimpun dan dicampur dalam pooling dana inilah yang kemudian digunakan oleh bank syariah yang berfungsi sebagai investor untuk disalurkan kepada sektor-sektor yang tidak bertentangan dengan syariah. Umumnya penyaluran dana (investasi) oleh bank syariah dilakukan melalui tiga jenis penyaluran:

a. Prinsip Bagi Hasil, yaitu instrumen penyaluran dana kepada sektor-sektor produktif dengan menggunakan produk-produk pembiayaan mudharabah atau musyarakah

b. Prinsip Ujroh, yaitu sarana penyaluran dana melalui produk-produk pembiayaan ijarah dan ijarah muntahiyah bittamlik

c. Prinsip Jual-beli, yaitu penyaluran pendanaan melalui produk-produk pembiayaan murabahah, salam dan salam paralel, istishna dan istishna

paralel.

Selain itu investasi bisa juga disalurkan melalui pembentukan perusahaan atau akuisisi pengendalian atau kepentingan lain dalam rangka mendirikan perusahaan, memperdagangkan produk dan investasi atau memperdagangkan saham yang dapat diperjualbelikan. Keuntungan dari setiap investasi yang dilakukan oleh bank syariah kemudian dibagikan kepada pemilik dana

(nasabah/ deposan) berdasarkan akad yang telah disepakati antara bank syariah dengan pihak pemilik dana.

3. Fungsi Sosial

Bank Syariah dan perbankan Islam umumnya diharuskan memberikan pelayanan sosial kepada masyarakat, baik berupa penerimaan dana zakat,

infak, dan sadaqah (ZIS) sekaligus penyaluran dana ZIS tersebut kepada

pihak-pihak yang berhak untuk menerimanya dengan cara yang transparan dan bertanggungjawab. Selain sebagai penerima dan penyalur dana ZIS, bank syariah juga memberikan pelayanan sosial melalui dana Qard (pinjaman kebajikan). Pinjaman kebajikan dana Qard ini murni berdasarkan tujuan sosial atau tolong menolong, mekanismenya adalah bank syariah meminjamkan uang tanpa meminta imbalan dalam bentuk apapun. Selain transaksi Qard (pinjaman kebajikan) tersebut, bank syariah juga memiliki transaksi Salam yang digunakan untuk transaksi dengan mekanisme penyerahan barangnya dilakukan dikemudian hari tetapi pembayarannya dilakukan dimuka pada saat akad. Kedua transaksi tersebut (Qard dan Salam) bagi bank konvensional tentulah sulit dilakukan, karena bagi bank konvensional yang menggunakan prinsip memperdagangkan uang, tentunya sangat rugi jika memberikan uang tanpa imbalan apapun atau memberikan uang yang belum ada barangnya.

4. Fungsi Jasa Keuangan ( Perbankan )

Fungsi ini tidak jauh berbeda dengan fungsi yang telah dijalankan oleh bank konvensional (non syariah). Bank syariah juga bisa memberikan layanan

transfer, RTGS (Real Time Gross Settlement), kliring, inkaso, payroll (pembayaran gaji), jasa pembayaran telpon, listrik, dan lain sebagainya, namun tetap harus memperhatikan prinsip-prinsip syariah dan tidak melanggar kaidah-kaidah syariah yang telah ditetapkan. Hampir semua layanan jasa bank konvensional bisa juga diberikan oleh bank syariah, misalnya bank garansi, letter of credit, mobile banking, net banking, dan lain sebagainya. Ini bisa dilakukan karena secara sistem teknologi bank syariah juga telah mengadopsi teknologi-teknologi mutakhir dan maju sesuai dengan perkembangan jaman.

II.2.4 Prinsip Akuntansi Syariah

Selain fungsi-fungsi tersebut diatas, bank syariah dalam menjalankan usahanya juga memegang beberapa prinsip usaha agar bisa mendapatkan kepercayaan masyarakat, prinsip-prinsip tersebut menurut Ahyar Junaedi antara lain:

1. Prinsip Keadilan

Dalam kegiatannya penetapan imbalan atas dasar margin/ bagi hasil keuntungan dilakukan atas kesepakatan bersama antara Bank dengan nasabah. Keuntungan dibagi atas dasar kondisi riil sesuai kontribusi dan risiko masing-masing pihak. Bank tidak boleh mendzalimi nasabah dengan menetapkan margin/ bagi hasil secara sepihak, demikian pula sebaliknya dengan nasabah.

2. Prinsip Kemitraan

Posisi nasabah investor (penyimpan dana/ penabung), pengguna dana, serta bank sejajar sebagai mitra usaha yang saling bersinergi untuk memperoleh keuntungan. Semuanya memiliki hak, kewajiban, dan beban atas risiko dan keuntungan yang berimbang. Saling menguntungkan dan tidak ada eksploitasi.

3. Prinsip Universalitas

Bank dalam operasionalnya tidak membedakan suku, agama, ras, dan golongan dalam masyarakat. Hal ini sesuai dengan prinsip Islam sebagai

“rahmatan lil alamin” (memberi rahmat pada seluruh penghuni alam).

4. Prinsip Transparansi

Bank akan memberikan informasi laporan keuangan secara terbuka dan berkesinambungan agar nasabah investor dapat mengetahui kondisi dananya. Bank sangat memegang prinsip keterbukaan antara bank dan nasabah dalam penetapan margin atau bagi hasi, tidak ada asymetric informasi.

II.2.5 Kegiatan Usaha Bank Syariah

Kegiatan usaha Bank syariah di atur dalam Peraturan Bank Indonesia Nomor 6/24/PBI/2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. Pasal 36 mengatur Bank wajib menerapkan prinsip syariah dan prinsip kehati- hatian dalam melaksanakan kegiatan usahanya, yakni meliputi sebagai berikut :

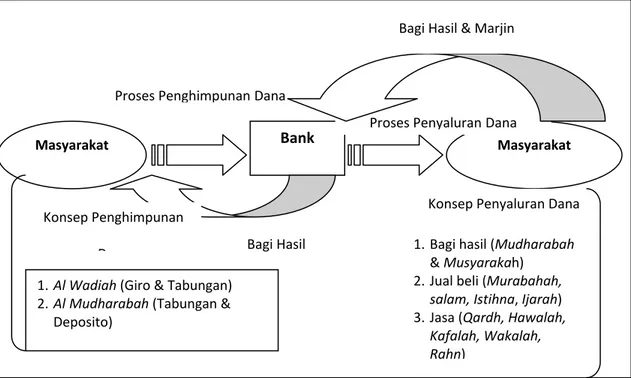

Gambar II.1

Konsep dan Sistem Perbankan Syariah

Sumber: Sharia Banking & Convencional Banking System Comparison, Hidayatullah: 2006

Dari gambar di atas dapat diuraikan sebagai berikut:

1. Dalam penghimpunan dana bank syariah mempergunakan dua prinsip yaitu: a. Prinsip wadiah yad dhamanah yang diaplikasikan pada giro wadiah dan

tabungan wadiah.

b. Prinsip mudharabah mutlaqah yang diaplikasikan pada produk deposito

mudharabah dan tabungan mudharabah.

2. Dalam penyaluran dana bank syariah dilakukan dengan tiga pola penyaluran, yaitu:

a. Prinsip jual beli yang meliputi murabahah, salam dan salam paralel,

istishna dan istishna paralel.

Masyarakat Bank Masyarakat

Proses Penghimpunan Dana Proses Penyaluran Dana Bagi Hasil & Marjin Bagi Hasil Konsep Penghimpunan D 1. Al Wadiah (Giro & Tabungan) 2. Al Mudharabah (Tabungan & Deposito) Konsep Penyaluran Dana 1. Bagi hasil (Mudharabah & Musyarakah) 2. Jual beli (Murabahah, salam, Istihna, Ijarah) 3. Jasa (Qardh, Hawalah, Kafalah, Wakalah, Rahn)

b. Prinsip bagi hasil yang meliputi pembiayaan mudharabah dan pembiayaan musyarakah

c. Prinsip ujroh yaitu ijarah dan ijarah muntahiayah bittamlik.

3. Atas penyaluran dana tersebut akan diperoleh pendapatan yaitu dalam prinsip jual beli lazim disebut dengan margin atau keuntungan dan prinsip bagi hasil akan menghasilkan bagi hasil usaha serta dalam prinsip ujroh akan memperoleh upah atau sewa.

4. Dari pendapatan inilah yang akan dibagihasilkan antara pemilik dana dan pengelola dana.

5. Pendapatan bank syariah tidak hanya dari bagian pendapatan pengelolaan dana saja, tetapi juga dari pendapatan yang berasal dari fee base income.

II.3 Gambaran Sistem Bagi Hasil Mudharabah

II.3.1 Pengertian Sistem Bagi Hasil Mudharabah

Menurut Antonio (2001 : 90)

“Bagi hasil adalah suatu sistem pengolahan dana dalam perekonomian Islam yakni pembagian hasil usaha antara pemilik modal (shahibul maal) dan pengelola (Mudharib)”.

Sedangkan menurut Ensiklopedia Hukum Islam Bagi Hasil

(Al-Mudharabah) adalah

“Pemilik modal menyerahkan modalnya kepada pekerja/ pedagang untuk diusahakan dikelola, sedangkan keuntungan dagang itu dibagi menurut kesepakatan bersama”.

Jadi yang dimaksud dengan sistem bagi hasil adalah suatu sistem yang meliputi tata cara pembagian laba hasil usaha antara penyedia dana dengan pengelola dana.

II.3.2 Jenis- jenis Bagi Hasil Mudharabah

Menurut Harahap, Wiroso, dan Yusuf (2009 : 134) dilihat dari segi kuasa yang diberikan kepada pengusaha, mudharabah terbagi menjadi 2 jenis yaitu :

1. Mudharabah Muthlaqah (Investasi Tidak Terikat/ Dana Syirkah Temporer) Yaitu pihak pengusaha “diberi kuasa penuh untuk menjalankan proyek tanpa larangan/ gangguan apapun” urusan yang berkaitan dengan proyek itu dan tidak terikat dengan waktu, tempat, jenis, perusahaan, dan pelanggan.

Investasi ini diaplikasikan pada tabungan dan deposito.

2. Mudharabah Mutqaidah/ Muqayyadah (Investasi Terikat)

Yaitu pemilik dana (shahibul maal) membatasi/ memberi syarat kepada

mudharib dalam pengelolaan dana, kedudukan bank sebagai agen saja dan

II.3.3 Manfaat dan Resiko Bagi Hasil Mudharabah

1. Manfaat bagi hasil mudhrabah

a. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat

b. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank, sehingga bank tidak mengalami negative spread

c. Pengembalian pokok pembiayaan disesuaikan dengan arus kas usaha nasabah, sehingga tidak memberatkan nasabah.

d. Bank akan lebih selektif dan hati- hati mencari usaha yang benar- benar halal, aman, dan menguntungkan

e. Prinsip bagi hasil dalam mudharabah atau musyarakah berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap, berapa pun keuntungan yang dihasilkan nasabah, sekalipun nasabah rugi dan terjadi krisis ekonomi

2. Resiko bagi hasil mudharabah

a. Side Streaming : nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak

b. Lalai dan kesalahan yang disengaja

II.3.4 Perbedaan Bagi Hasil Dengan Bunga

Terdapat beberapa perbedaan mendasar antara bunga yang digunakan dalam bank konvensional dan bagi hasil yang digunakan dalam bank syariah, perbedaan tersebut yaitu :

BUNGA

1. Besarnya presentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

2. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

3. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

4. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk agama Islam.

BAGI HASIL

1. Penentuan besarnya rasio/ nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung/ rugi.

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3. Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5. Tidak ada yang meragukan keabsahan bagi hasil.

II.3.5 Akuntansi Mudharabah – PSAK 105

Pengakuan, pengukuran, penyajian, dan pengungkapan transaksi

mudharabah yang sebelumnya diatur dalam PSAK 59 tentang Akuntansi

Perbankan Syariah diganti dengan PSAK 105 tentang Akuntansi Mudharabah yang berisikan antara lain sebagai berikut :

1. Modal Mudharabah

a. Dana Mudharabah diakui sebagai investasi mudharabah pada saat pembayaran kas atau penyerahan aset nonkas kepada pengelola dana b. Pengukuran dalam bentuk kas diukur sejumlah yang dibayarkan

c. Pengukuran dalam bentuk non kas diukur sebesar nilai wajar pada saat penyerahan. Jika nilai wajar lebih rendah daripada nilai tercatatnya, maka selisihnya diakui sebagai kerugian. Jika nilai wajar lebih tinggi daripada nilai tercatatnya, maka selisihnya diakui sebagai keuntungan tangguhan dan diamortisasi sesuai jangka waktu akad mudharabah.

d. Jika nilai investasi mudharabah turun sebelum usaha dimulai, maka nilainya dapat diakui sebagai kerugian.

e. Jika kerugian investasi mudharabah hilang setelah dimulainya usaha maka kerugian tersebut diperhitungkan pada saat bagi hasil.

f. Usaha mudharabah dianggap mulai berjalan sejak dana atau modal usaha diterima oleh pengelola dana.

g. Jika akad mudharabah berakhir sebelum jatuh tempo, maka investasi

mudharabah diakui sebagai piutang.

2. Penghasilan Usaha

a. Jika investasi mudharabah melebihi satu periode pelaporan, penghasilan usaha diakui dalam periode terjadinya hak bagi hasil sesuai nisbah yang disepakati.

b. Kerugian yang terjadi dalam suatu periode sebelum akad mudharabah berakhir diakui sebagai kerugian dan dibentuk penyisihan kerugian investasi.

c. Bagian hasil usaha yang belum dibayar oleh pengelola dana diakui sebagai piutang.

3. Penyajian

a. Pemilik dana menyajikan investasi mudharabah dalam laporan keuangan sebesar nilai tercatat.

b. Pengelola dana menyajikan transaksi mudharabah dalam laporan keuangan.

1) Dana syirkah temporer dari pemilik dana disajikan sebesar nilai tercatatnya untuk setiap jenis mudharabah

2) Bagi hasil dana syirkah temporer yang sudah diperhitungkan dan telah jatuh tempo tetapi belum diserahkan kepada pemilik dana disajikan sebagai kewajiban

3) Bagi hasil dana syirkah temporer yang sudah diperhitungkan tetapi belum jatuh tempo disajikan dalam pos bagi hasil yang belum dibagikan

4. Pengungkapan

a. Pemilik dana mengungkapkan semua hal terkait transaksi mudharabah, tetapi tidak terbatas pada :

1) Rincian jumlah investasi mudharabah berdasarkan jenisnya

2) Penyisihan kerugian investasi mudharabah selama periode berjalan 3) Pengungkapan yang diperlukan sesuai PSAK 101

b. Pengelola dana mengungkapkan semua hal terkait transaksi mudharabah, tetapi tidak terbatas pada :

1) Rincian dana syirkah temporer yang diterima berdasarkan jenisnya

2) Penyaluran dana yang berasal dari mudharabah muqayadah

3) Pengungkapan yang diperlukan sesuai PSAK 101

II.4 Gambaran Umum Deposito

II.4.1 Pengertian Deposito

Menurut Y Djoko Raharjo (2008:123) disebutkan bahwa

Deposito adalah simpanan berjangka merupakan simpanan dana masyarakat dimana penarikannya hanya dapat dilakukan pada waktu tertentu sesuai dengan tanggal yang telah disepakati antara nasabah dengan pihak bank. Apabila nasabah menarik dananya tidak sesuai dengan waktu yang telah disepakati, nasabah akan didenda.

II.4.2 Pengertian Deposito Mudharabah

Dalam Fatwa Dewan Syariah Nasional ditetapkan ketentuan tentang Deposito Mudharabah (Fatwa,2006) sebagai berikut:

1. Dalam transaksi, nasabah sebagai pemilik dana, bank sebagai pengelola dana. 2. Sebagai pemilik dana, bank dapat melakukan berbagai macam usaha yang

tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk didalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dalam bentuk tunai.

4. Pembagian keuntungan harus dalam bentuk nisbah dan dituangkan dalam akad pembukuan rekening.

5. Bank menutup biaya deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6. Bank tidak diperkenankan mengurangi nisbah keuntungan

II.4.3 Perbedaan Deposito Konvensional Dengan Deposito Mudharabah

Secara garis besar deposito di bank konvensional dengan di bank

Syariah tidak ada perbedaan, hal ini disebabkan secara mekanis ketentuan deposito harus mengikuti konsep perbankan secara umum. Akan tetapi, terdapat perbedaan diantara keduanya:

1. Perbedaan pada akad (perjanjian)

Pada bank syariah, semua akad yang berlaku harus berdasarkan dengan akad yang dibenarkan syariah. Dengan demikian, segala transaksi yang terjadi

harus sesuai dengan kaidah atau aturan yang berlaku pada akad-akad

muamalah. Pada bank konvensional, transaksi pembukuan deposito dan

tabungan berdasarkan akad atau perjanjian titipan namun tidak mengikuti prinsip manapun dalam muamalah syariah.

2. Perbedaaan pada imbalan yang diberikan

Bank konvensional menggunakan konsep biaya (cost concept) untuk menghitung keuntungan. Artinya bunga yang dijanjikan dimuka kepada nasabah penabung merupakan ongkos yang harus dibayar oleh bank. Karena itu bank harus menjual kepada nasabah yang lain (peminjam) dengan biaya yang lebih tinggi. Keuntungan yang didapat dinamakan spread. Sedangkan pada perbankan syariah menggunakan pendekatan profit sharing, artinya dana yang diterima akan disalurkan kepada pembiayaan, dan keuntungan yang didapat akan dibagi dua antara bank dengan nasabah sesuai dengan perjanjian bagi hasil yang telah disepakati sebelumnya.

II.5 Gambaran Umum Tabungan

II.5.1 Pengertian Tabungan

Menurut Thomas Kumang (2008:123)

”Tabungan adalah jenis simpanan yang penarikannya dapat dilakukan melalui syarat- syarat tertentu. Penarikannya dapat dilakukan setiap saat melalui kantor bank, ATM dan kartu debet”.

II.5.2 Pengertian Tabungan Mudharabah

Menurut Budi Cahyadi (2006:29) pengertian tabungan mudharabah dikatakan bahwa

Tabungan mudharabah adalah jenis simpanan pada bank syariah yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Tabungan ini merupakan simpanan yang berprinsip mudharabah (bagi hasil) yang dapat dipergunakan oleh bank (mudharib) dengan imbalan bagi hasil bagi si penyimpan dana (shahibul maal).

Dari pengertian di atas dapat ditarik kesimpulan mengenai pengertian tabungan muharabah yaitu,

Tabungan mudharabah merupakan tabungan dimana pemilik dana (shahibul maal) mempercayakan dananya untuk dikelola bank (mudharib) dengan bagi hasil sesuai dengan nisbah yang disepakati sejak awal. Tabungan ini tidak dapat diambil sewaktu-waktu sesuai dengan prinsip yang digunakan, tabungan mudharabah ini merupakan “investasi” yang diharapkan akan menghasilkan keuntungan oleh karena itu, modal yang diserahkan kepada pengelola dana (bank) tidak boleh ditarik sebelum akad tersebut berakhir. Hal ini disebabkan karena akan mengganggu kelancaran usaha yang dilakukan oleh mudharib sehubungan dengan pengelolaan dana tersebut.

II.5.3 Ketentuan Tabungan Mudharabah

Landasan syariah tentang tabungan mudharabah dijelaskan dalam Al-Quran surat Al-Baqarah ayat 283, yang artinya: “Maka jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya”.