IV. Hasil dan Pembahasan

Implementasi pendekatan Varian-Kovarian dalam penghitungan VaR

– Mengestimasikan varian, kovarian dan korelasi distribusi prosentase perubahan faktor-faktor pasar, dengan mengasumsikan bahwa semua prosentase perubahan faktor pasar terdistribusi normal dengan mean nol. – Menggunakan volatilitas dan korelasi antar faktor pasar dari prosentase

perubahan faktor pasar (value changes) untuk mengestimasi volatilitas dan korelasi posisi standar.

– Menghitung nilai VaR dengan menggunakan volatilitas dan korelasi posisi

standar.

– Pemetaan perubahan nilai portfolio ke dalam posisi standar – Faktor-faktor perubahan:

– Suku bunga IDR (JIBOR) jangka waktu 1 bulan (P1)

– Suku bunga USD (SIBOR) jangka waktu 1 bulan (P2)

– Spot USD/IDR (P3) – Formula posisi standar:

( ) ( /360) 1 1 t T r F e X IDR USD − + × − = ( ) ( /360) 1 2 t T r S e X USD USD − + × = ( ) ( /360) 1 3 t T r S e X USD USD − + × =

Contoh penghitungan VaR tanggal 09 Desember 2001

– Nilai-nilai faktor pasar dan data pendukung lainnya: • Suku bunga IDR 13,3437%

• Suku bunga uSd 6,46438% • Spot USD/IDR 7225

• Forward rate USD/IDR 1 bulan adalah:

• 562952 , 267 . 7 360 31 0646438 , 0 1 360 31 133437 , 0 1 225 . 7 = + + = F

Nilai posisi standar pada tanggal 09 Desember 1999 adalah :

• • •

Nilai absolut yang sama pada ketiga posisi standar terjadi dikarenakan penentuan

forward rate pada penelitian ini didasarkan atas formula Interest rate Parity (IRP),

sehingga pada t = 0 tidak terjadi disequilibrium IRP

Estimasi parameter perubahan faktor pasar

• Parameter faktor pasar yang diestimasi adalah volatilitas dan korelasi

• ERstimasi Varian Kovarian perubahan faktor pasar dilakukan dngan metode MA dan EWMA

• Hasil Volatilitas dan Korelasi Perubahan Faktor Pasar Untuk EWMA 500, 50 (λ = 0,94) (0,06269) (0,06269) (0,25699) (0,25699) (0,18686) (0,18686) (0,17871) (0,17871) (0,19752) (0,19752) (0,20231) (0,20231) (0,18537) (0,18537) (0,16019) (0,16019) (0,08453) (0,08453) (0,00059) (0,00059) (0,15524) (0,15524) (0,01491) (0,01491) (0,03050) (0,03050) (0,14319) (0,14319) Volatilitas Korelasi Tanggal

rIDR rUSD Spot rIDR.rUSD rIDR.Spot rUSD.Spot

09/12/99 22/02/00 23/02/00 08/05/00 09/05/00 18/07/00 19/07/00 27/09/00 28/09/00 08/12/00 11/12/00 23/02/01 26/02/01 11/05/01 14/05/01 24/07/01 25/07/01 04/10/01 05/10/01 18/12/01 19/12/01 04/03/02 5,49034 5,49034 2,19210 2,19210 5,36270 5,36270 2,91932 2,91932 0,77714 0,77714 1,91935 1,91935 0,48404 0,48404 1,56585 1,56585 1,70250 1,70250 0,71417 0,71417 2,12706 2,12706 0,51307 0,51607 0,56907 0,56907 0,19434 0,19434 0,24967 0,24967 1,01070 1,01070 2,56263 2,56263 0,22139 0,22139 0,25132 0,25132 0,40772 0,40772 1,67049 1,67049 1,83612 1,83612 3,70286 3,70286 11,32531 11,32531 4,69761 4,69761 4,32617 4,32617 3,56493 3,56493 1,52052 1,52052 1,26039 1,26039 1,66883 1,66883 2,00628 2,00628 2,09018 2,09018 0,86898 0,86898 0,04845 0,04845 0,14285 0,14285 0,08912 0,08912 0,06300 0,06300 0,06770 0,06770 0,76663 0,76663 0,15362 0,15362 0,03672 0,03672 0,02506 0,02506 0,05331 0,05331 0,05604 0,05604 0,15355 0,15355 0,04687 0,04687 0,02619 0,02619 0,30786 0,30786 0,04594 0,04594 0,01788 0,01788 0,15923 0,15923 0,13059 0,13059

Estimasi volatilitas dan korelasi posisi standar

• Sebagai ilustrasi penerapan, berikut ini disajikan proses estimasi volatilitas posisi standar 1 dan korelasi antara posisi standar 1 dan

3 tanggal 09 Desember 1999 pada model EWMA 500,50 ( λ =

0,94 ) Data-data pendukung : • X1 = X1,0% = -7.185.004.318 • F = 7.267,562952 • rIDR = 13,3437 % • σIDR = 5,49034 • IDR USD IDRSpot r / ρ = 0,15362

Sensitivitas X1 diukur dari kenaikan 50 % faktor pasar (rIDR), sehingga :

• a% = 50 % • X1,50% =

(

)

7.144.424.421 360 / 31 % 150 133437 , 0 1 952 . 562 . 267 . 7 =− × × + − Maka didapatkan :(

)

5,49034 % 50 1 318 . 004 . 185 . 7 318 . 004 . 185 . 7 421 . 424 . 144 . 7 1 × × − − − − ≈ σ = 0,06202Estimasi Volatilitas dan Korelasi Posisi Standar Untuk Moedl EWMA 500,50 (λ=0,94)

Volatilitas Korelasi Tanggal X1 X2 X3 X1.X2 X1.X3 X2.X3 09/12/99 22/02/00 23/02/00 08/05/00 09/05/00 18/07/00 19/07/00 27/09/00 28/09/00 08/12/00 11/12/00 23/02/01 26/02/01 11/05/01 14/05/01 24/07/01 25/07/01 04/10/01 05/10/01 18/12/01 19/12/01 04/03/02 0,06202 0,06202 0,02434 0,02434 0,05145 0,05145 0,03189 0,03189 0,01004 0,01004 0,02635 0,02635 0,0073 0,0073 0,02149 0,02149 0,02483 0,02483 0,01067 0,01067 0,03202 0,03202 0,00285 0,00285 0,00323 0,00323 0,00107 0,00107 0,00141 0,00141 0,00645 0,00645 0,01660 0,01160 0,00123 0,00123 0,00089 0,00089 0,00133 0,00133 0,00369 0,00369 0,00303 0,00303 3,70286 3,70286 11,32531 11,32531 4,69761 4,69761 4,32617 4,32617 3,56493 3,56493 1,52052 1,52052 1,26039 1,26039 1,66883 1,66883 2,00628 2,00628 2,09018 2,09018 0,86898 0,86898 0,04845 0,04845 0,14285 0,14285 0,08912 0,08912 0,06300 0,06300 0,06770 0,06770 0,76663 0,76663 0,20231 0,20231 0,18537 0,18537 0,16019 0,16019 0,08453 0,08453 0,00059 0,00059 0,15524 0,15524 0,01491 0,01491 0,03050 0,03050 0,14319 0,14319 (0,06269) (0,06269) (0,25699) (0,25699) (0,18686) (0,18686) (0,17871) (0,17871) (0,19752) (0,19752) (0,15362) (0,15362) (0,03672) (0,03672) (0,02506) (0,02506) (0,05331) (0,05331) (0,05604) (0,05604) (0,15355) (0,15355) (0,04687) (0,04687) (0,02619) (0,02619) (0,30786) (0,30786) (0,04594) (0,04594) (0,01788) (0,01788) (0,15923) (0,15923) (0,13059) (0,13059)

Estimasi VaR untuk EWMA500,50 (λ = 0,94) 23 3 2 3 2 13 3 1 3 1 12 2 1 2 1 2 3 2 3 2 2 2 2 2 1 2 1 2 σ σ σ 2 σσ ρ 2 σσ ρ 2 σ σ ρ σV = X +X +X + X X + X X + X X V σ = ((-7.185.004.3182 x 0,00062022) + (7.185.004.3182 x 0,00002852) + (7.185.004.3182 x 0,03702862) + (2 x -7.185.004.318 x 7.185.004.318 x 0,00016202 x 0,0000285 x 0,0006269) + (2 x -7.185.004.318 x 7.185.004.318 x 0,00016202 x 0,0370286 x 0,00015362) + (2 x 7.185.004.318 x 7.185.004.318 x 0,0000285 x 0,0370286 x 0,0000059)) 1/2 = 266.094.890

Sehingga VaR pada selang kepercayaan 99 % adalah : VaR=266.094.890×2,323

= 618.138.429

Semua hasil estimasi VaR untuk setiap model MA dan EWMA dengan selang kepercayaan 95 % dan 99 % disajikan dalam lampiran 5.

Validasi model

– Salah satu metode yang digunakan untuk melakukan validasi terhadap model VaR adalah dengan metode Back Testing

– Batas deviasi harus ditetapkan

– Syarat batas jumlah deviasi yang dapat diterima pada selang kepercayaan 99% dengan jumlah observasi (T) 510 dapat dihitung sebagai berikut:

• Syarat Batas Kiri

Z= -2,323 (satuan standar deviasi distribusi normal (0,1))

T = 510 dan P = 0,01

N = −2,323× 510×0,01×0,99+(510×0,01)≈1 • Syarat Batas Kanan

Z= 2,323

T = 510 dan P = 0,01

N = 2,323× 510×0,01×0,99+(510×0,01)≈11

Jumlah Deviasi (N) yang dapat diterima pada model VaR untuk jumlah observasi T

Selang Daerah Diterima

Kepercayaan Untuk Jumlah Deviasi (N)

T=255 hari T=510 hari T=1000 hari

0,99 N <7 1<N<11 4<N<17 0,975 2<N<12 6<N<21 15<N<36 0,95 0,925 0,9 6<N<21 11<N<28 16<N<36 16<N<36 27<N<51 38<N<55 37<N<65 59<N<92 81<N<120

Sumber : Value at Risk:The New Benchmark for Controlling Derivatives Risk.

Philippe Jorion. The McGraw-Hill. 1997.

Jumlah Deviasi VaR Terhadap realisasi perubahan Nilai Portofolio untuk tiap model

Selang Kepercayaan 99%

Pembahasan Output Model

Ada 24 model dari 36 model estimasi VaR yang dapat diterima. Model MA. PAda selang kepercayaan 99% hanya model MA 500 yang dapat diterima sedangkan pada selang kepercayaan 95% hanya model MA 300 yang dapat diterima

0 5 0 0 1 0 0 0 1 5 0 0 M illio n s Ta ngga l R u p ia h MA 500, 99% MA 300, 95% Realize P/L MA 500, 99% MA 300, 95%

Grafik Perbandingan Model MA 500 (99%) dengan MA 300 (95%) yang

Dapat Diterima.

(1 0 0 0 ) (5 0 0 )

(1 0 0 0 ) ( 5 0 0 )

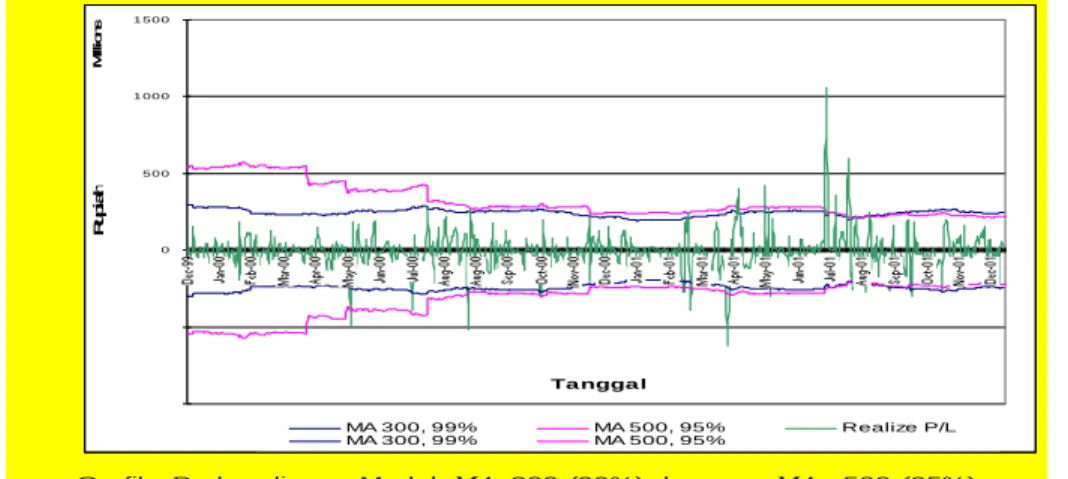

Untuk model MA lainnya ditolak, hal ini karena jumlah deviasi yang terjadi pada

output model berada di luar rentang deviasi

0 5 0 0 1 0 0 0 1 5 0 0 M illio n s Ta ngga l R u p ia h MA 300, 99% MA 500, 95% Realize P/L MA 300, 99% MA 500, 95%

Grafik Perbandingan Model MA 300 (99%) dengan MA 500 (95%) yang

Ditolak.

Dikarenakan pada bulan Agustus 1997 bangsa Indonesia mulai mengalami krisis yang mengganggu kestabilan perekonomian dan menyebabkan terjadinya perubahan struktural berupa gejolak nilai tukar Rupiah yang berkorelasi dengan naiknya suku bunga Rupiah

0 5 0 0 1 0 0 0 1 5 0 0 M illio n s Ta ngga l R u p ia h MA 500,5 MA 300,5 Realize P/L MA 500,5 MA 300,5

Grafik Perbandingan Model MA 500,5 dengan MA 300,5 untuk Selang

Kepercayaan 99 %. (1 0 0 0 )

(5 0 0 )

(1 0 0 0 ) (5 0 0 )

Bila terjadi hal sebaliknya, artinya data observasi yang digunakan dalam estimasi VaR adalah data yang diambil dari observasi pada saat tidak ada perubahan struktural, tetapi pada tanggal estimasi VaR terjadi perubahan struktural, maka nilai VaR akan undervalued

Model MA kurang peka terhadap perubahan-perubahan kondisi pasar

0 5 0 0 1 0 0 0 1 5 0 0 M il lio n s Ta ngga l R upi a h MA 500, 50 MA 500, 25 MA 500,5 Realize P/L

Grafik Perbandingan Periode Updating untuk Model MA 500

dengan Selang Kepercayaan 99 %.

Model EWMA

Dengan model ini dengan selang kepercayaan 99% semua dapat diterima, namun untuk selang kepercayaan 95% hanya model EWMA 300 yang dapat diterima baik pada λ = 0,94 maupun pada λ = 0,97

0 5 0 0 1 0 0 0 1 5 0 0 2 0 0 0 2 5 0 0 M ill io n s Ta ngga l R u p ia h

Lam bda 0,94 Lam bda 0,97 Realize P/L

Lam bda 0,94 Lam bda 0,97

Gafik Perbandingan Model EWMA 500,5 pada λ=0,94 dan λ=0,97

untuk Selang Kepercayaan 99 %.

(2 5 0 0 ) (2 0 0 0 ) (1 5 0 0 ) (1 0 0 0 ) (5 0 0 ) (2 5 0 0 ) (2 0 0 0 ) (1 5 0 0 ) (1 0 0 0 ) (5 0 0 )

Dari output model EWMA diperoleh indikasi bahwa penggunaan selang kepercayaan 99% lebih sesuai untuk λ = 0,94 dibandingkan dengan λ = 0,97, karena menghasilkan validitas yang lebih baik (setelah diukur dari selisih jumlah deviasi tiap model dengan nilai tengah rentang area diterima)

Perubahan periode updating pada model EWMA, secara umum juga memberikan pengaruh yang signifikan pada peningkatan validitas model

Output model juga menunjukkan bahwa model EWMA dapat memberikan reaksi

dengan cukup cepat terhadap kejutan-kejutan yang terjadi pada pasar, serta dapat pula melakukan penyesuaian apabila kejutan itu berlanjut atau berhenti.

0 5 0 0 1 0 0 0 1 5 0 0 2 0 0 0 2 5 0 0 M il lio n s Ta ngga l R up ia h EWMA 500,5 MA 500,5 Realize P/L EWMA 500,5 MA 500,5

Grafik Perbandingan Model EWMA 500,5 pada λ=0,94 dengan Model

MA 500,5 untuk Selang Kepercayaan 99 %.

Implikasi bagi manajemen

Penetapan limit, untuk memastikan bahwa risiko yang timbul tetap berada dalam batasan yang telah ditetapkan

Capital at Risk Limit / CaR Limit, untuk mengetahui berapa besar modal yang

penghitungan CaR / besarnya modal yang harus dicadangkan untuk menutup potensi kerugian yang mungkin timbul

Pengujian back testing, dilakukan untuk membandingkan hasil pengukuran VaR dengan kondisi yang sebenarnya terjadi atau nilai realized P/L dengan menggunakan selang kepercayaan 99%

Risk Ratio, untuk mengetahui kinerja dealer yang dihitung dari besarnya

kontribusi profit yang dihasilkan dari transaksi suatu currency dibandingkan dengan potensi risiko yang harus ditanggung akibat dilakukannya transaksi suatu currency tersebut dan membandingkan risk performance antara transaksi suatu currency dengan

currency lainnya sehingga dapat diketahui berapa besarnya potensi profit dari transaksi

suatu currency tertentu dengan memperhitungkan potensi risiko yang dimiliki transaksi tersebut.

Mengetahui berapa besar maksimum kerugian yang mungkin terjadi dalam satu hari dengan selang kepercayaan tertentu yang dipilih pada portfolio FX Forward

USD/IDR 1 bulan.

Alat bantu dalam proses pengambilan keputusan dan dapat mengontrol risiko serta dapat mengalokasikan sumber daya yang terbatas secara optimal.

Dapat melindungi bank dari kemungkinan kerugian yang lebih besar, sehingga alokasi modal yang digunakan untuk meng-cover kerugian lebih tepat dan efisien.