PENGARUH BIAYA BAGI HASIL DEPOSITO MUD{A<RABAH TERHADAP PROFITABILITAS

Siti Mufarokha1, Khozainul Ulum2*, Moh. Ah. Subhan. ZA3

Fakultas Agama Islam Universitas Islam Lamongan e-mail: averroz@unisla.ac.id

Abstrack: financial institutions, especially banks, are becoming a major role in the current indonesia economy. Sharia banks are banks whose business activities are based on sharia principles. Islamic bank operations use the wadi>’ahandmud}a>rabahcontracts in raising funds. Mud}a>rabah deposit sharing costs incurred will reduce profits and affect profitability. Problem formulation in this research isto determine The Effect of Profit Sharing Costs of Mud}a>rabah Deposits on Profitability and how much influence it has.The test method in analyzing data in this research uses simple Linier Regression, Correlation Test, Determine Test, and t Test (Partial) to test hypoyhesis performed with SPSS v. 16 computer test equipment. The research obtained that the variables X and Y negative affect ROA, because the significance value of the variable < 0,05 is 0,002 and obtained the value of t count > t table that is -4.617 > 2.306. The research has a negative effect because X and Y have an inverse relationship, meaning that the higher the level of Profit sharing of Mud}a>rabah Deposits, the lower profit and this will cause ROA to fall. The conclusion of this research is the Effect of Profit Sharing Costs for Mud}a>rabah Deposits including an important factor in making policies in improving the performance of a financial institution, especially banking.

Keywords: Profit Sharing Costs, Mud}a>rabah Deposits, Return On Assets (ROA) A. Pendahuluan

Lembaga keuangan khususnya perbankan telah menjadi peran utama dalam perekonomian Negara di Indonesia saat ini. Di Indonesia, perbankan mempunyai pangsa pasar sebesar 80 persen dari keseluruhan sistem keuangan yang ada. Lembaga keuangan ini berfungsi sebagai penunjang kestabilan perputaran uang dari masyarakat bawah. Diharapkan lembaga keuangan ekonomi kita terus merangkak sejajar dengan Negara-negara maju, sehingga negara Indonesia bisa semakin berkembang dan bisa bersaing dengan negara-negara maju lainnya.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang mana menurut jenisnya terdiri dari Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah (Jeni, 2016). Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Sama

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 2

halnya dengan bank konvensional, kegiatan utama perbankan syariah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat.

Peranan bank syariah sebagai lembaga penghimpun dana dari masyrakat pada umumnya menggunakan tabungan, deposito dan giro. Sedangkan dalam prinsip operasional yang ditetapkan adalah prinsip wadi>’ah (titipan) dan atau mud}a>rabah (bagi hasil).(Muhammad 2015) Dari prinsip diatas dapat disimpulkan bahwa deposito pada bank syariah menggunakan akad mud}a>rabah. Arti dari akad mud}a>rabah sendiri adalah perjanjian antara nasabah penyimpan, dimana biasa disebut sebagai nasabah s}a>h}ib al-ma>l (pemilik dana) dengan pengelola (bank syariah) dimana biasa disebut sebagai

mud}a>rib (pengelola dana). Salah satu tugas dari lembaga jasa keuangan

adalah menghimpun dana dimana dana yang terhimpun akan disalurkan kepada masyarakat yang membutuhkan dana guna mengembangkan usahanya, biasanya penyaluran dana ini dalam bentuk piutang (jual beli, sewa, qard) dan pembiayaan (bagi hasil). Semakin besar deposito mud}a>rabah yang terhimpun oleh bank maka semakin besar peluang penyaluran dana dan hal ini akan berpengaruh pendapatan yang akan diperoleh bank. Pendapatan yang diperoleh dalam kegiatan bank syariah berpengaruh terhadap tingkat bagi hasil atau biasa dikenal sebagai ER (equivalent rate) bank syariah tersebut. Prinsip dari ER (equivalent rate) bank syariah yaitu berasal dari pendapatan yang diperoleh dalam kegiatan operasionalnya, dimana hal ini berbeda dengan prinsip bank konvensional yang bisa menawarkan ER (equivalent rate) di awal akad(Lucky, 2020).Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Setiap laporan keuangan yang disusun, tidak akan lepas dari biaya bagi hasil deposito mud}a>rabah, karena biaya bagi hasil deposito mud}a>rabah termasuk salah satu penyumbang berkurangnya laba.

Kemampuan suatu bank/perusahaan dalam menghasilkan laba dapat menjadi tolak ukur kinerja bank/perusahaan. Laporan keuangan adalah salah satu alat manajemen dalam mempertanggungjawabkan hasil kinerja bank dan akan berpengaruh juga pada minat investor untuk menginvestasikan sejumlah dananya di perbankan syariah. Profitabilitas merupakan salah satu indikator yang tepat untuk mengukur kinerja suatu bank dalam menghasilkan keuntungan dari asset yang dimiliki.(Nadia, 2017)

BPR Syariah Madinah lamongan merupakan salah satu lembaga keuangan yang melakukan kegiatan operasional berdasarkan prinsip syariah.

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 3

Kegiatan usaha BPR Syariah Madinah Lamongan adalah menghimpun danadari masyarakat dalam bentuk tabungan, giro dan deposito serta menyalurkan kepada masyarakat dalam bentuk pembiayaan. Selain itu BPR Syariah Madinah Lamongan juga menyediakan jasa-jasa untuk memenuhi kebutuhan masyarakat. Produk yang ada di BPR Syariah Madinah Lamongan menggunakan akad wadi>’ah (titipan) dan akad mud}a>rabah (bagi hasil). Salah satu produk yang menggunakan akad mud}a>rabah adalah deposito mud}a>rabah, dimana deposito mud}a>rabah yang terkumpul dari dana masyarakat akandisalurkan dalam bentuk pembiayaan yang nantinya akan memberikan pendapatan yang besar terhadap bank syariah, selain itu bank syariah mempunyai kewajiban untuk membagi hasil dari perolehan pendapatan tersebut, karena dalam perbankan syariah keuntungan yang di dapat akan dibagi bersama atau istilah lainnya adalah bagi hasil, sesuai dengan akad yang telah disepakati di awal. Biaya bagi hasil deposito mud}a>rabah yang ditimbulkan akan berpengaruh pada profitabilitas, dan hal ini juga akan berpengaruh terhadap investor yang akan menginvestasikan sejumlah dananya di perbankan syariah.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Biaya Bagi Hasil Deposito

Mud}a>rabah terhadap Profitabilitas di BPRS Madinah Lamongan”. B. Metode

Dalam penelitian ini, penulis menggunakanpenelitian kuantitatif. Penelitian kuantitaif adalah metode penlitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu. Pengumpulan data menggunakan instrument penelitian, analisis data bersifat

kuantitatif dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.(sugiyono, 2010)

Populasi dalampenelitian ini adalah data biaya bagi hasil deposito

mud}a>rabah dan Return on asset (ROA) pada BPRS Madinah Lamongan yang

diambil dalam laporan keuangan setiap enam bulanan pada laporan publikasi OJK dari tahun 2015-2019.

Metode pengumpulan data yang dilakukan untuk mengumpulkan data dalam penelitian ini sebagai berikut :

1. Dokumnetasi, mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, internet dan sumber data lainnya yang dapat diambil dari BPR Syariah Madinah Lamongan.

2. Wawancara, (interview) yaitu cara pengumpulan data dengan mengadakan tanya jawab langsung kepada objek yang diteliti atau

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 4

kepada perantara yang mengetahui persoalan dari obyek yang diteliti. (Iqbal, 2009)

Teknik analisis yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana adalah hubungan secara linier antara variabel independen (X) dengan variabel dependen(Y). Analisis

ini digunakan untuk mengetahui hubungan antara variabel

independendengan variabel dependen. Apakah positif atau negatif. Suatu hubungan dikatakan positif apabila kenaikan atau penurunan X pada umumnya diikuti oleh kenaikan atau penurunan Y, begitu pula sebaliknya. Model regresi yang dikembangkan adalah :

Y = a + bX Dimana :

Y = Pengambilan Profitabilitas(variabel dependenatau nilai

yang diprediksikan)

a = Konstanta (nilai yang tidak berubah)

b = Koefisien variabel X

X = biaya bagi hasil deposito mud}a>rabah(variabel

independen yang mempengaruhi variabel dependen)

2. Analisis Koefisien Korelasi dan Koefisien Determinasi a. Analisis Koefisien Korelasi

Analisis koefisien korelasi merupakan analisis yang digunakan untuk mengetahui hubungan antara variabel bebas dengan variabel terikat bergantung secara bersama-sama dan mengukur seberapa besar variasi perubahan variabel bebas mampu menjelaskan variasi perubahan variabel terikat.

b. Analisis Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk melihat seberapa besar tingkat pengaruh variabel independen terhadap variabel dependen secara parsial digunakan koefisien determinasi (Kd) dengan rumus berikut. (Sugiyono, 2011)

Kd = r2 x 100% Keterangan :

Kd = Koefisisen determinasi

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 5

3. Uji Parsial (uji t)

Uji parsial (uji t) digunakan untuk menguji pengaruh masing-masing variabel independen terhadap variabel dependen. Uji ini dilakukan dengan maksud untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikatnya. Rumus yang digunakan adalah sebagai berikut :

thitung= √

√ keterangan :

r = Koefisien korelasi sampel

n = Jumlah yang diteliti

H0 diterima jika t hitung ≤ dari t table H1 diterima jika t hitung ≥ dari t table Tingkat signifikan α = 0,05.

C. Hasil dan Pembahasan

Berdasarkan analisisdengan menggunakan data primer dan data sekunder yang berupa data enam bulanan/per semester yang di ambil dari laporan keuangan publikasi OJK BPRS Madinah Lamongan dimulai dari tahun 2015 sampai tahun 2019. Data yang sudah dikumpulkan akan dianalisis menggunakan regresi linier menggunakan aplikasi SPSS Statistics 16. Setelah dianalisis maka output yang keluar dari aplikasi adalah sebagai berikut : 1. Uji Regresi linier sederhana

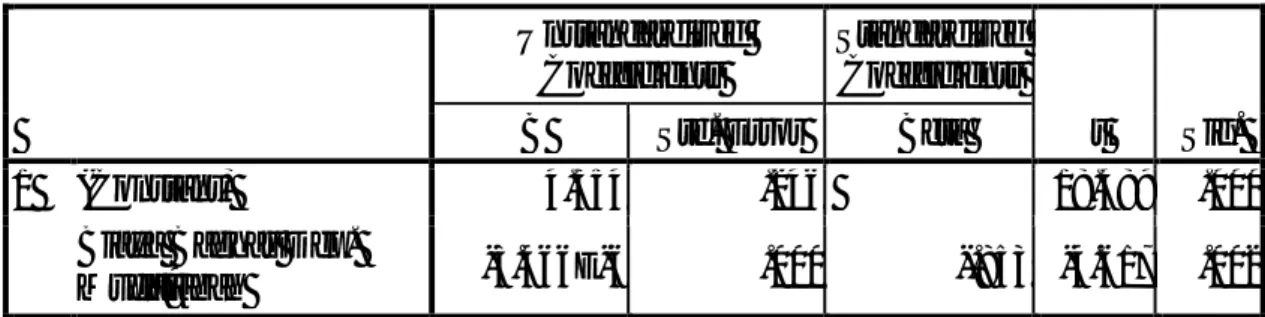

Tabel 1 : Regresi Linier Sederhana

Coefficients Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 4.554 .246 18.489 .000

Biaya Baghas Dep.

Mud}a>rabah -5.466E-6 .000 -.853 -4.617 .002

a. Dependent Variable: Profitabilitas ROA

Berdasarkan tabel diatas, maka diperoleh persamaan regresi linier sederhana sebagai berikut :

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 6

Y = 4.554 – 5.466X

Hasil pengolahan data diatas, dapat diketahui bahwa konstanta sebesar 4.554 artinya ketika variabel biaya bagi hasil deposito mud}a>rabah dalam kondisi tetap, maka Profitabilitas (ROA) nilainya adalah 4.554. Sedangkan tanda nilai koefisien biaya bagi hasil deposito mud}a>rabah yang negatif (-) sebesar -5.466 menyatakan bahwa pengaruh biaya bagi hasil deposito mud}a>rabah terhadap profitabilitas adalah berbanding terbalik. Artinya setiap kenaikan biaya bagi hasil deposito mud}a>rabah maka profitabilitas akan mengalami penurunan. Sedangkan tingkat signifikan biaya bagi hasil deposito mud}a>rabah sebesar 0,002 atau lebih kecil dari 0,05. Sehingga dapat disimpulkan bahwa H0 ditolak dan H1 diterima.

2. Koefisien Korelasi dan Determinasi a. Koefisien Korelasi

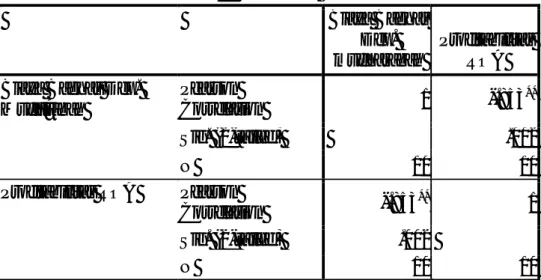

Tabel 2 : Uji Koefisien Korelasi

Dari tabel di atas, dapat diketahui bahwa nilai signifikan yang digunakan sebesar 0,05 dan untuk mengetahui hubungan biaya bagi hasil deposito mud}a>rabah dengan profitabilitas nilai signifikansinya adalah 0,002. Artinya karena nilai signifikan lebih kecil dari 0,05 maka terdapat hubungan (korelasi) antara biaya bagi hasil deposito

mud}a>rabah dengan profitabilitas maka Ho ditolak dan H1 diterima.

Untuk nilai koefisien korelasi yaitu -0,853 itu artinya biaya bagi hasil deposito mud}a>rabah memiliki hubungan negatif dengan

Correlations Biaya Baghas Dep. mudharabah Profitabilitas ROA Biaya Baghas Dep.

Mud}a>rabah Pearson Correlation 1 -.853 ** Sig. (2-tailed) .002 N 10 10

Profitabilitas ROA Pearson

Correlation -.853

**

1

Sig. (2-tailed) .002

N 10 10

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 7

profitabilitas. Nilai tersebut menunjukkan bahwa hubungan antara biaya bagi hasil mud}a>rabah terhadap profitabilitas adalah kuat.

b. Koefisien Determinasi

Tabel 3 : Uji Koefisien Determinasi

Hasil pengujian yang ditunjukkan R Square menunjukkan bahwa variabel independen (biaya bagi hasil deposito mud}a>rabah) mampu menjelaskan variabel dependen(profitabilitas) sebesar 72,7%, sedangkan sisanya sebesar 27,3% dipengaruhi oleh factor lain yang tidak masuk dalam penelitian.

3. Uji T (Parsial)

Uji parsial (uji t) digunakan untuk menguji pengaruh masing-masing variabel independenterhadap variabel dependen. Dengan membandingkan t hitungdengan t tabel. Jika t hitung > dari t tabel maka H0 ditolak dan H1 diterima. Secara terperinci hasil t hitung dijelaskan pada tabel berikut ini:

Tabel 4 : Uji t (Parsial)

Coefficientsa Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 4.554 .246 18.489 .000 -5.466E-6 .000 -.853 -4.617 .002

a. Dependent Variable: Profitabilitas ROA

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .853a .727 .693 .292

a. Predictors: (Constant), Biaya Baghas Dep. Mud}a>rabah

Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .853a .727 .693 .292

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 8

Berdasarkan tabel di atas, bahwa variabel biaya bagi hasil deposito

mud}a>rabah (X) dapat diperoleh nilai t hitung sebesar -4.617

sedangkan t tabel 2,306, nilai t tabel didapat dari rumus = (α/2 ; n-k-1) dengan taraf signifikan 0,05. Dari rumus tersebut dapat diketahui (0,025 ; 8). Dimana α = 0,05 dan k adalah variabel bebas sedangkan n adalah jumlah. Pada penelitian ini jumlah N = 10 kemudian 10 – 1 - 1= 8. Dari hasil tersebut baru dapat dilihat pada tabel distribusi t dengan menggunakan taraf signifikan 0,025 dengan populasi 8 sehingga didapat nilai sebesar 2,306. Kemudian nilai signifikansi pada Uji T sebesar 0,002 dan nilai tersebut kurang dari 0,05 yang menunjukkan arah negarif terhadap ROA. Nilai negatif menunjukkan bahwa X memiliki hubungan yang berlawanan arah dengan Y. Maka dapat disimpulkan bahwa variabel biaya bagi hasil deposito

mud}a>rabah (X) menunjukkan pengaruh negatif signifikan terhadap

ROA karena memiliki nilai signifikan < 0,05 yaitu 0,002 sehingga H0 ditolak dan H1 diterima.

D. Simpulan

Dari hasil penelitian dan pembahasan yang telah dilakukan pada bab sebelumnya, maka kesimpulan yang dapat diambil dari pengaruh Biaya Bagi Hasil Deposito Mud}a>rabah terhadap Profitabilitas adalah sebagai berikut : 1. Tingkat biaya bagi hasil deposito mud}a>rabahterhadap profitabilitas

berpengaruh negatif atau berbanding terbalik, artinya setiap kenaikan biaya bagi hasil deposito mud}a>rabah maka profitabilitas akan mengalami penurunan.Hasil tersebut dapat dibuktikan melalui uji regresi linier sederhana dimana nilainya sebesar 4554, nilai koefisien regresi sebesar (-5.466), dan hasil uji t (parsial) dimana nilai t hitung lebih besar dari ttabel (-4,617 > 2,306) dan dengan nilai signifikan kurang dari 0,05 yaitu sebesar (0,002< 0,05).

2. Hasil uji determinasi diketahui seberapa tingkat pengaruh biaya bagi hasil deposito mud}a>rabah terhadap profitabilitas. Hasil tersebut menunjukkan bahwa sebesar 72,7%. Artinya variabel independen (biaya bagi hasil deposito mud}a>rabah) berpengaruh terhadap variabel dependen(profitabilitas).

Daftar Rujukan

Iqbal, Hasan. (2009).Analisis Data Penelitian dengan Statistik. Jakarta: Bumi Aksara.

SAWABIQ : JURNAL KEISLAMAN Volume 1 Nomor 1 Tahun 2020 9

Jeni, Susyanti. (2016).Pengelolaan Lembaga Keuangan Syariah. Malang: Empat Dua.

Lucky, Luvina. (2020).Wawancara, Lamongan, 7 Februari 2020.

Muhamad. (2015).Manajemen Dana Bank Syariah. Jakarta: PT Raja Grafindo Persada.

Nadia, Alfadisa. (2017).Pengaruh Financing to Deposit Ratio (FDR) dan Biaya

Operasional Pendapatan Operasional (BOPO) Pada PT. Bank Syariah Mandiri tbk. Universitas Islam Negeri Raden Fatah Palembang.

Sugiyono. (2010).Metode Penelitian Bisnis. Bandung: Alfabeta, 2010.

Sugiyono. (2011).Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.