i

KOMPETENSI APARAT FUNGSIONAL INSPEKTORAT KOTA

SALATIGA SEBAGAI AUDITOR INTERNAL

Oleh :

MARIA AGIL LIANDRA NIM : 232011112

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2015

iv

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA JalanDiponegoro 52-60 Telp : (0298) 21212, 311881

Telex 22364 ukwsaia Salatiga 50711 – Indonesia Fax. (0298) 213433 PERNYATAAN KEASLIAN KARYA TULIS TUGAS AKHIR

Yang bertandatangan di bawah ini :

Nama : Maria Agil Liandra NIM : 232011112

Program Studi : AKUNTANSI

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

Menyatakan dengan sesungguhnya bahwa tugas akhir,

Judul : Kompetensi Aparat Fungsional Inspektorat Kota Salatiga sebagai Auditor Internal

Pembimbing : Marwata, SE., M.Si., Ph.D.,Akt Tanggal diuji : 27 Maret 2015

Adalah benar-benar hasil karya saya.

Di dalam tugas akhir ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan kepada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 1 Maret 2015 Yang memberi pernyataan

vii

Ucapan Terima Kasih

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah memberikan anugerahnya dan berkat kepada penulis, sehingga tugas akhir ini dapat terselesaikan dengan baik. Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih kepada berbagai pihak yang selama ini turut serta memberikan dukungan, bimbingan, doa, serta motivasi hingga selesainya tugas akhir ini kepada :

1. Tuhan Yesus Kristus atas kebaikan, berkat dan juga anugerah yang telah diberikan kepada penulis sampai pada saat ini dan seterusnya.

2. Keluarga tercinta, Ku’at (Papa), Yeni Inawati (Mama), Marta Alita Damayanti dan Yosefina Rosa Paramita (Adik) yang selalu mendukung penulis sampai saat ini dan selalu ada untuk penulis. Serta tante dan om yang turut mendukung penulis dalam kuliah sampai penyelesaian skripsi, Budhe Erlaniyati, Mami Eni, Tante Susi Elyanawati, Tante Yusri, Tante Endang Megawati, Tante Lince Hernawati, Tante Dini, Om Priyo Santosa, Om Wik dan Om Minsen.

3. Bapak Hari Sunarto, SE.,MBA.,PhD. Selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Bapak Dr. Usil Sis Sucahyo, SE.,MBA. Selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga.

5. Bapak Marwata, SE.,M.Si.,PhD. Selaku pembimbing yang telah membimbing, memberikan waktu dan tenaga, serta membantu dan mendukung penulis dalam penyelesaian tugas akhir.

6. Ibu Yayuk Ariyani selaku wali studi yang memberikan pengarahan dalam menjalani kuliah di Fakultas Ekonimka dan Bisnis Universitas Kristen Satya Wacana.

7. Seluruh staf pengajar Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang telah memberikan ilmu kepada penulis selama masa kuliah penulis.

8. Seluruh staf TU Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana yang membantu penulis dalam persyaratan administrasi selama perkuliahan dan skripsi.

9. Pihak-pihak yang terlibat pada saat pengumpulan data, Kesbangpol Salatiga, dan Inspektorat Kota Salatiga. Terima kasih atas ijin serta waktu yang telah diberikan dalam proses pengambilan data penyebaran kuesioner dan wawancara.

10. Teman sekaligus sahabat seperjuangan dalam pengerjaan sampai penyelesaian skripsi, Novi Listiyaningtyas dan Ratna Tabita Widyaningrum.

viii

11. Teman-teman dan sahabat satu angkatan yang telah berjuang bersama selama kurang lebih tiga tahun ini, Christ Nugraheni, Rianita Gabriel, Grace Samsurya Batara, Inry Caesar Milan, Ratrihening Gusti, Sriyatun, Olga Natalia, Evelyn Cindy, Fiona Laurensia, Elisabeth Karunia Dewi, Mellisa Tirtawidjaja, Mairlyn M Panie, Bucek Jalu, Adhitia Toria, David Nugroho serta teman-teman lain yang tidak dapat disebutkan satu persatu. Terimakasih untuk kerjasama, dukungan, doa, perjuangannya dan semua kenangan yang termanis selama kurang lebih tiga tahun perkuliahan.

12. Gembala GMS Mawar Sharon Salatiga, Ko Eko dan juga Kak Lina. Terimakasih untuk dukungan doa dan bimbingannya selama ini.

13. Untuk Ko Bul dan Ci Lina, Eyang Swary Ayu, Papi Chandra Wijaya, Ci Hannah, Ko Jen serta Kak Daniel Unawekla. Terimakasih atas bimbingannya saat awal di Salatiga, terimakasih sudah memperkenalkan penulis kepada keluarga kedua di Salatiga.

14. Fulltimer dan staff GMS Mawar Sharon Salatiga Kak Ari, Kak Wanti, Kak Nuel, Kak Dimas, Kak Lilik, Mas Hendra dan Mas Wahyu.

15. Geng kost 18, “kanca kenthel” sekaligus temen gereja yang bakal ngangenin, Mami Eliana Rosita Dewi, Ifa Lusia Serevia, Vikita Dinna, Gelvi Jung, Ci Yunita, Christina Jeane, Santi Ekawati, Priscilla Oktavia, TrifenaTanadjung, Aditta Grishana, Ken W, Ryan Gunawan, Yosua Adi, Petra Adi, Ian Thalassa, Faisal Moses, dan Eric Octavianus. 16. Teman-teman departemen S-Pro GMS Mawar Sharon Salatiga, Budi, Eddo, Anggas, Kak

Ajik, Ade, Nerissa, Lestari, Memey, Kak Priskila, Evi, Sri, Suhaile, Caesar, dan yang lain yang tidak bisa disebutkan satu persatu. Terimakasih buat kerjasamanya dan sukses terus buat kalian.

17. Teman-teman Connect Group yang sudah seperti keluarga, kepenilikan GTG, kepenilikan God’s Arrow, CG Grow, CG Cimul, kepenilikan Aleron, CG Next, CG Arrow. Terimakasih banyak untuk bimbingannya khususnya untuk Erich Pratama, Mas Anggoro, Kak Siti, Sanjaya, dan Dwi.

18. Semua teman dan pihak yang tidak dapat penulis sebutkan namanya satu per satu. Tuhan Memberkati.

Salatiga, 1 Maret 2015

ix

Kupersembahkan tugas akhir ini kepada :

Tuhan Yesus Kristus untuk segala kebaikan,berkat serta anugerah dan kasih sayangNya selama ini.

Papa, Mama, dan adik-adikku untuk doa yang tak ada habisnya, kasih sayang, dan dukungan selama ini.

Keluarga besar yang juga mendoakan dan mendukungku selama ini. Terimakasih untuk kasih sayang dan perhatian yang kalian berikan.

Sahabat-sahabat dan teman-teman semua untuk kebersamaan, dukungan, dan semua momen yang berharga dan tak terlupakan selama ini.

Motto

Tetapi kamu yang takut akan namaKu, bagimu akan terbit surya kebenaran dengan kesembuhan pada sayapnya. Kamu akan keluar dan berjingkrak-jingkrak seperti anak

lembu lepas kandang. ( Maleakhi 4 : 2 )

Tetapi carilah dahulu Kerajaan Allah dan kebenarannya, maka semuanya itu akan ditambahkan kepadamu.

(Matius 6 : 33)

"Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kali kita jatuh."

x

Abstract

The purpose of this study is to describe the competence level acquired by the functional inspectorate apparatus in Salatiga as the internal auditors. The population and samples used in this study are all of the functional inspectorate apparatus in Salatiga. This research uses 14 sample respondents. The data are collected through distributing questionnaires and doing some interviews. There are two methods of filling the questionnaires; self assessment method and peer assessment. The technique of data analysis employed in this study is the Likert Scale. The result shows that the total competence of the functional inspectorate apparatus in Salatiga is included in the good category, with the average score of 74%.

xi Saripati

Penelitian ini bertujuan untuk mengetahui tingkat kompetensi aparat fungsional Inspektorat Kota Salatiga sebagai auditor internal. Populasi dan sampel penelitian ini adalah seluruh aparat fungsional Inspektorat Kota Salatiga yang bertugas sebagai auditor internal. Jumlah responden penelitian adalah 14 responden. Pengumpulan data menggunakan kuesioner dan wawancara. Metode pengisian kuesioner menggunakan self assessment dan

peer assessment. Teknik analisis data dalam penelitian menggunakan perhitungan skala

likert. Hasil penelitian menunjukkan bahwa tingkat kompetensi aparat fungsional Inspektorat Kota Salatiga termasuk dalam kategori baik dengan skor rata-rata sebesar 74%.

xii

Kata Pengantar

Kompetensi adalah ilmu pengetahuan serta keterampilan yang dimiliki individu untuk melakukan sesuatu dengan baik dan benar. Dalam penelitian ini, kompetensi yang dimaksud adalah kompetensi mengenai tugas audit internal. Penelitian ini bertujuan untuk mengetahui seberapa besar tingkat kompetensi yang dimiliki oleh aparat fungsional Inspektorat Kota Salatiga yang menjalankan perannya sebagai auditor internal. Manfaat dari penelitian adalah agar pihak inspektorat dapat mengetahui gambaran tingkat kompetensi para aparat fungsional Inspektorat Kota Salatiga secara umum dan mungkin dapat menjadi dasar untuk meningkatkan kompetensi para aparat menjadi lebih baik lagi. Tugas akhir ini penulis mengangkat dengan judul : “Kompetensi Aparat Fungsional Inspektorat Kota Salatiga

sebagai Auditor Internal”. Tugas akhir ini disusun dan digunakan untuk memenuhi

persyaratan mendapatkan gelar sarjana jenjang strata I Program Studi Akuntansi Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana. Penulis menyadari dalam penyusunan tugas akhir ini masih ada banyak kekurangan dan kesalahan di dalamnya, oleh karena itu penulis mengharapkan adanya kritik dan saran yang membangun guna perbaikan penulisan di masa yang akan datang. Akhir kata, penulis mengucapkan terimakasih dan penulis berharap tugas akhir ini dapat memberikan manfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Salatiga, 1 Maret 2015

xiii Daftar Isi

Halaman Judul ... i

Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan/Pengesahan ... iii

Ucapan Terimakasih ... iv Halaman Motto ... vi Abstract ... vii Saripati ... viii Kata Pengantar ... ix Daftar Isi ... x Daftar Tabel ... xi

Daftar Lampiran ... xii

Pendahuluan ... 1

Kerangka Konseptual ... 4

Audit Internal ... 4

Audit Internal Sektor Publik ... 5

Kompetensi Auditor Internal ... 6

Metode Penelitian ... 8

Hasil dan Pembahasan ... 11

Karakteristik Responden ... 11

Pembahasan ... 12

Kesimpulan, Keterbatasan dan Saran ... 18

Kesimpulan ... 18

Keterbatasan ... 18

Saran ... 19

Daftar Pustaka ... 19

Lampiran-lampiran ... 22

xiv Daftar Tabel

Tabel 1. Atribut Individual dalam Keterampilan Kognitif ... 7

Tabel 2. Atribut Individual dalam Keterampilan Personal ... 8

Tabel 3. Kategori Persentase ... 10

Tabel 4. Karakteristik Responden ... 12

Tabel 5. Hasil Perhitungan Skor tiap Responden ... 13

Tabel 6. Hasil Perhitungan Skor Rata-Rata Seluruh Responden ... 13

Tabel 7. Hasil Uji Pearson Chi-Square ... 14

Tabel 8. Hasil Crosstab ... 15

Tabel 9. Hasil Perhitungan Keterampilan Kognitif tiap Responden ... 16

Tabel 10. Hasil Perhitungan Keterampilan Perilaku tiap Responden ... 17

xv

Daftar Lampiran Lampiran 1. Kuesioner Penelitian

Lampiran 2. Wawancara

Lampiran 3. Hasil Kuesioner Keterampilan Teknik Lampiran 4. Hasil Kuesioner Keterampilan Desain Lampiran 5. Hasil Kuesioner Keterampilan Apresiatif Lampiran 6. Hasil Kuesioner Keterampilan Pribadi Lampiran 7. Hasil Kuesioner Keterampilan Interpersonal

Lampiran 8. Hasil Kuesioner Keterampilan Organisasi

Lampiran 9. Total Skor Kuesioner

Lampiran 10. Perhitungan Skor tiap Responden

Lampiran 11. Perhitungan Skor Keseluruhan

Lampiran 12. Skor tiap Keterampilan

Lampiran 13. Hasil Uji Reliabiitas tiap Keterampilan

Lampiran 14. Hasil Uji Validitas Keterampilan Teknik

Lampiran 15. Hasil Uji Validitas Keterampilan Desain

Lampiran 16. Hasil Uji Validitas Keterampilan Apresiatif

Lampiran 17. Hasil Uji Validitas Keterampilan Pribadi

Lampiran 18. Hasil Uji Validitas Keterampilan Interpersonal

1 Pendahuluan

Kinerja pemerintah sedang menjadi perhatian bagi masyarakat saat ini. Hal ini disebabkan karena maraknya tindak korupsi baik dilevel pusat maupun daerah (Rosnidah et

al., 2011). Hal tersebut dibuktikan dengan adanya kasus-kasus korupsi yang terungkap. Oleh

karena itu, tuntutan untuk pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good

governance semakin meningkat (Ayuningtyas 2012). Terlebih lagi untuk masalah

pengelolaan dana keuangan negara. Masyarakat menuntut adanya pengelolaan keuangan negara yang transparan dan juga akuntabel. Tuntutan agar terwujudnya good governance tersebut didukung dengan beberapa penelitian yang membuktikan bahwa krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya pengelolaan dan buruknya birokrasi (Sunarsip 2001 dalam Ayuningtyas 2012).

Tututan agar terwujudnya good governance, memerlukan pemeriksaan (audit) dan pengawasan serta badan yang melaksanakan pemeriksaan dalam lingkungan pemerintahan (Sukriah 2009). Sukriah (2009) menjelaskan bahwa pemeriksaan (audit) merupakan kegiatan yang dilakukan oleh pihak yang memiliki independensi dan kompetensi profesional untuk memeriksa apakah hasil kinerja pemerintah telah sesuai dengan standar yang telah ditetapkan, sedangkan pengawasan berfungsi membantu agar sasaran yang ditetapkan organisasi dapat tercapai, mendeteksi penyimpangan pelaksanaan, penyalahgunaan wewenang, pemborosan dan kebocoran. Pemeriksaan dan pengawasan secara internal termasuk kedalam Sistem Pengendalian Intern (SPI). Pada bagian penjelasan umum PP No 60 tahun 2008 disebutkan bahwa dalam instansi pemerintah, Sistem Pengendalian Intern (SPI) merupakan sistem yang diciptakan untuk mendukung upaya agar penyelenggaraan kegiatan pada instansi pemerintahan dapat berjalan secara efisien dan efektif, dimana pengelolaan keuangan negara dapat dilaporkan secara andal, aset negara dapat dikelola dengan aman, dan mendorong ketaatan terhadap peraturan perundang-undangan.

Salah satu badan yang melakukan pemeriksaan serta pengawasan secara internal dalam lingkungan pemerintah adalah Inspektorat Daerah. Peran dan fungsi Inspektorat Provinsi, Kabupaten/Kota secara umum diatur dalam pasal 4 Peraturan Menteri Dalam Negeri No. 64 tahun 2007. Dalam pasal tersebut dinyatakan bahwa dalam melaksanakan tugas pengawasan Inspektorat Daerah melakukan perencanaan program pengawasan, perumusan kebijakan serta fasilitas pengawasan, pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan. Selain itu, peran Inspektorat daerah menurut Bastian (2007) adalah untuk memastikan bahwa sistem akuntansi keuangan daerah telah berjalan dengan

2

baik dan laporan keuangan daerah disajikan dengan wajar, diluar tugas-tugas awal inspektorat daerah sebelumnya sebagai aparat pengawas. Selain itu, Inspektorat daerah juga membantu kepala daerah menyajikan laporan keuangan yang akuntabel dan dapat diterima secara umum. Berdasarkan penjelasan tersebut, maka aparat inspektorat merupakan auditor internal dalam instansi pemerintah.

Hasil akhir dari kegiatan pemeriksaan dan pengawasan adalah hasil audit internal. Pemeriksaan dan pengawasan yang baik dan bertanggung jawab akan menghasilkan hasil audit internal yang berkualitas (Parasayu 2014). Namun, kualitas audit yang dilakukan oleh aparat Inspektorat sebagai auditor internal masih menjadi perhatian masyarakat. Hal ini disebabkan dari temuan pemeriksaan audit, temuan tersebut tidak terdekteksi dan atau ditemukan oleh aparat inspektorat tetapi dapat ditemukan oleh Badan Pemeriksa Keuangan (BPK) sebagai auditor eksternal (Rosnidah et al., 2011). Pernyataan tersebut menunjukkan, bahwa kualitas audit aparat inspektorat masih relatif kurang baik.

Berdasarkan Laporan Hasil Pemeriksaan (LPH) atas laporan keuangan Kota Salatiga tahun 2012 dan 2013, BPK memberikan opini Wajar Dengan Pengecualian (WDP) kepada Pemerintah Kota Salatiga (BPKRI 2014). Opini wajar dengan pengecualian berarti bahwa laporan keuangan yang telah disajikan oleh Pemerintah Kota Salatiga telah disajikan secara wajar untuk semua hal yang material sesuai dengan Standar Akuntansi Pemerintahan, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Opini BPK RI terhadap laporan keuangan Pemerintah Kota Salatiga dapat menjadi salah satu tolok ukur kinerja dari aparat Inspektorat Kota Salatiga sebagai auditor internal. Hal ini dikarenakan sebelum Laporan Keuangan Pemerintah Daerah (LKPD) diserahkan untuk diperiksa oleh BPK, Inspektorat Daerah atau APIP seharusnya telah memberikan review kepada masing-masing lembaga untuk perbaikan sehingga dapat menghasilkan opini yang baik.

Selain Laporan Hasil Pemeriksaan (LPH) atas laporan keuangan Kota Salatiga, terdapat beberapa kasus korupsi yang terjadi di Kota Salatiga, seperti kasus Jalan Lingkar Selatan tahun 2008 (Setiawan 2014), kasus korupsi Selasar Kartini Salatiga, kasus korupsi pembangunan LPJU tahun 2009 dan kasus dugaan korupsi pembangunan IGD RSUD Salatiga tahun 2004-2005 (Rosa 2015). Inspektorat Daerah harusnya mempunyai kewenangan yang secara tegas harus mengawal jalannya praktek pemerintahan, sehingga bisa mencegah dan mendeteksi aparatur pemerintah melalui pengawasan yang optimal (Putra 2011).

Kota Salatiga juga merencanakan upaya dalam peningkatan opini laporan keuangan Kota Salatiga menjadi WTP (Wajar Tanpa Pengecualian) (BPKP 2013). Dalam situs BPKP

3

Jateng (2013) upaya peningkatan opini disampaikan pada Rapat Dinas Gelar Pengawasan Daerah (LARWASDA) Kota Salatiga. Pada Larwasda tersebut, disebutkan bahwa salah satu upaya peningkatan opini adalah dengan pengefektifan kinerja Inspektorat.

Kinerja dari seorang auditor internal dalam melaksanakan fungsi audit internal dipengaruhi oleh banyak faktor. Penelitian yang dilakukan oleh Queena (2012) membuktikan bahwa obyektifitas, pengetahuan, integritas, etika, skeptisisme profesional auditor berpengaruh positif dan signifikan terhadap hasil kinerja audit. Karismatuti (2012) dalam penelitiannya menunjukkan bahwa kompetensi berpengaruh positif terhadap kualitas audit internal dan penelitian Effendy (2010) menunjukkan pula bahwa kompetensi dan motivasi berpengaruh positif dan signifikan terhadap kualitas audit. Novatiani et al., (2009) melakukan penelitian terhadap auditor internal bersertifikat QIA (Qualified Internal Auditor) pada PT. INTI. Hasil penelitian menunjukkan bahwa kinerja baik dari auditor internal dikarenakan auditor internal tersebut memiliki standar profesi, pengetahuan dan kecakapan, kemampuan komunikasi yang baik, pendidikan berkelanjutan serta ketelitian profesional sesuai dengan standar kompetensi yang harus dimiliki seorang auditor. Beberapa penelitian tersebut menunjukkan bahwa kompetensi merupakan salah satu faktor penting yang mempengaruhi kinerja sebagai auditor internal. Sehingga semakin baik kompetensi yang dimiliki, maka semakin baik pula kinerja dan hasil audit internal yang dihasilkan.

Penelitian ini merupakan penelitian bersama yang juga dilakukan di Kabupaten Kudus dan Kabupaten Boyolali. Adanya fenomena yang berbeda antara ketiga daerah tersebut mendorong dilakukannya studi bersama, sehingga dari hasil studi tersebut akan terlihat variasi dari ketiga kasus. Berdasarkan uraian tersebut peneliti tertarik untuk meneliti seberapa tinggi tingkat kompetensi aparat fungsional Inspektorat Kota Salatiga dalam menjalankan tugasnya sebagai auditor internal pemerintah. Dengan demikian peneliti menulis mengenai : Kompetensi Aparat Fungsional Inspektorat Kota Salatiga sebagai Auditor Internal.

Tujuan penelitian ini adalah untuk mendeskripsikan tingkat kompetensi yang dimiliki oleh aparat fungsional Inspektorat Kota Salatiga sebagai auditor internal. Manfaat dari penelitian ini, diharapkan dapat menjadi masukan bagi aparat Inspektorat Kota Salatiga untuk mengetahui tingkat kompetensi yang dimiliki serta dapat meningkatkan atau mempertahankan kompetensi aparat dengan membuat program yang menunjang. Bagi akademisi, penelitian ini diharapkan dapat memberikan kontribusi pengembangan literatur akuntansi sektor publik dan dapat memberikan sumbangan bagi penelitian berikutnya.

4 Kerangka Konseptual

Audit Internal

Menurut Tugiman (2006) pengertian audit internal atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Sedangkan menurut Messier et

all.,(2005:514) audit internal adalah aktivitas independen, keyakinan objektif, dan konsultasi

yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi.

Hal yang sama juga dinyatakan oleh The Institute of Internal Auditor dalam Statement

of Responsibility of Internal Auditor yang dikeluarkan tahun 1957 bahwa audit internal

merupakan suatu kegiatan penilaian yang independen dalam organisasi untuk menilai operasi sebagai jasanya yang diberikan kepada manajemen. Sehingga audit internal dapat dikatakan sebagai pengendalian manajerial yang melaksanakan fungsinya, mengatur dan mengevaluasi keefektifan pengendalian lain.

Dari beberapa pengertian di atas dapat disimpulkan bahwa audit internal merupakan kegiatan penilaian yang tidak memihak dalam organisasi yang bertujuan untuk membantu manajemen dalam mengevaluasi dan meningkatkan kinerja organisasi.

Tujuan audit internal menurut Hartanto (1924) adalah sebagai berikut :

1. Meneliti dan menilai apakah pelaksanaan daripada pengendalian internal di bidang akuntansi dan operasi cukup dan memenuhi syarat.

2. Menilai apakah kebijakan, rencana dan prosedur yang telah ditentukan betul-betul ditaati. 3. Menilai apakah aktiva perusahaan aman dari kehilangan atau kerusakan dan

penyelewengan.

4. Menilai kecermatan data akuntansi dan data lain dalam organisasi perusahaan.

5. Menilai mutu atau pelaksanaan daripada tugas-tugas yang diberikan kepada masing-masing manajemen.

Sedangkan fungsi audit internal menurut Mulyadi (2002) adalah sebagai berikut :

1. Menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan fungsi berbagai unit organisasi.

2. Fungsi audit internal meliputi kegiatan pemeriksaaan dimana segala kegiatan dan tahapannya tidak terbatas pada bagian keuangan saja. Audit internal juga mencakup penyelesaian masalah jika terdapat tidak kesesuaian di dalamnya, melalui rekomendasi-rekomendasi yang membangun.

5

Audit internal merupakan bagian dari organisasi yang intergral dan menjalankan fungsinya berdasarkan kebijaksanaan yang telah ditetapkan oleh manajemen atau dewan direksi. Kegiatan audit internal dilaksanakan dalam berbagai lingkungan yang berbeda dan dalam organisasi dengan tujuan dan ketentuan yang berbeda pula yang akan mempengaruhi pelaksanaan internal audit pada masing-masing lingkungan. Oleh karena itu, penerapan standar profesi perlu diatur dan disesuaikan oleh lingkungan tempat unit auditor internal melaksanakan tanggung jawabnya (Chandra 2006).

Audit Internal Sektor Publik

Menurut Rohman (2007) dalam Ayuningtyas (2012) audit internal merupakan bagian dari suatu organisasi yang integral, yang menjalankan fungsinya berdasarkan kebijakan yang telah ditetapkan dan memiliki peran besar dalam memberikan kontribusi kepada pihak manajemen organisasi dan pemeriksa ekstern. Sedangkan audit internal sektor publik menurut Bastian (2007) adalah jasa penyelidikan bagi masyarakat atas organisasi publik dan politikus yang sudah mereka danai.

Audit internal sektor publik secara teknik tidak jauh berbeda dengan audit internal sektor swasta. Hal yang membedakan keduanya adalah peraturan pemerintah dan pengaruh politik (Queena 2012). Audit dalam sektor publik perlu dilakukan untuk memberikan pelayanan publik secara efektif, efisien, dan ekonomis, hal ini diungkapkan pula oleh Queena (2012) dalam penelitiannya. Pada pemerintahan, auditor internal merupakan unit pemeriksa yang merupakan bagian dari organisasi yang diawasi. Auditor internal terdiri dari Inspektorat Jendral Kementrian, Satuan Pengawas Intern (SPI) di lingkungan lembaga Negara dan BUMN/BUMD, Inspektorat Wilayah Kabupaten/Kota, dan Badan Pengawas Keuangan dan Pembangunan (BPKP) yang merupakan lembaga pemeriksa independen (Salsabila, 2011).

Pelaksanaan fungsi pengawasan aparat interen pemerintah daerah diatur pada Undang-Undang No. 32 tahun 2004 tentang Pemerintah Daerah pada pasal 218. Kelembagaan dan tata kerja diatur dalam Peraturan Menteri Dalam Negeri No. 64 tahun 2007 tentang Pedoman teknis dan Tata Kerja Inspektorat Provinsi, Kabupaten/Kota pada pasal 3 ayat (2). Peraturan menteri Dalam Negeri No. 23 tahun 2007 tentang Pedoman Tata Cara Pengawasan atas Penyelenggaraan Pemerintah Daerah pada pasal 2 dijelaskan bahwa pengawasan atas penyelenggaraan pemerintah meliputi administrasi umum pemerintahan dan urusan pemerintahan. Pengawasan administrasi umum pemerintahan dilakukan terhadap kebijakan daerah, kelembagaan, pegawai daerah, keuangan daerah dan barang daerah.

6

Sedangkan pengawasan urusan pemerintah dilakukan terhadap urusan wajib, urusan pilihan, dana dekonsentrasi,tugas pembantuan, dan kebijakan pinjaman hibah luar negeri.

Inspektorat Daerah dalam menjalankan tugasnya tidak hanya terbatas dalam memberikan jasa audit (assurance) namun dapat memberikan jasa lain seperti memberikan masukan kepada pimpinan mengenai berbagai hal terkait pelaksanaan fungsi manajemen, mulai dari perencanaan samapai pada penyusunan laporan pertanggung jawaban keuangan pemerintah daerah. Selain itu Inspektorat daerah dapat menjadi pendamping bagi BPK selaku auditor eksternal dan pejabat pengawas pemerintah lainnya yang melakukan pengawasan di lingkungan pemerintah daerah yang bersangkutan (STAN 2007).

Kompetensi Auditor Internal

Kompetensi menurut Lee dan Stone (1995) dalam Efendy (2010) adalah keahlian yang cukup secara eksplisit yang dapat digunakan untuk melakukan audit secara objektif. Sedangkan Bedard (1986) dalam Sri Lastanti (2005) mendefinisikan keahlian atau kompetensi sebagai seseorang yang memiliki pengetahuan dan keterampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit.

Standar audit APIP menyebutkan bahwa audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. Dalam audit pemerintahan, auditor internal dituntut untuk memiliki dan meningkatkan kemampuan dan keahlian bukan hanya dalam metode dan teknik audit, akan tetapi dalam segala hal yang menyangkut pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintahan.

Auditor internal diharuskan untuk menjalankan profesinya secara profesional. Oleh karena itu seorang auditor internal harus memenuhi beberapa standar kompetensi untuk menjalankan fungsi audit internal (Seol Inshik et al., 2011).

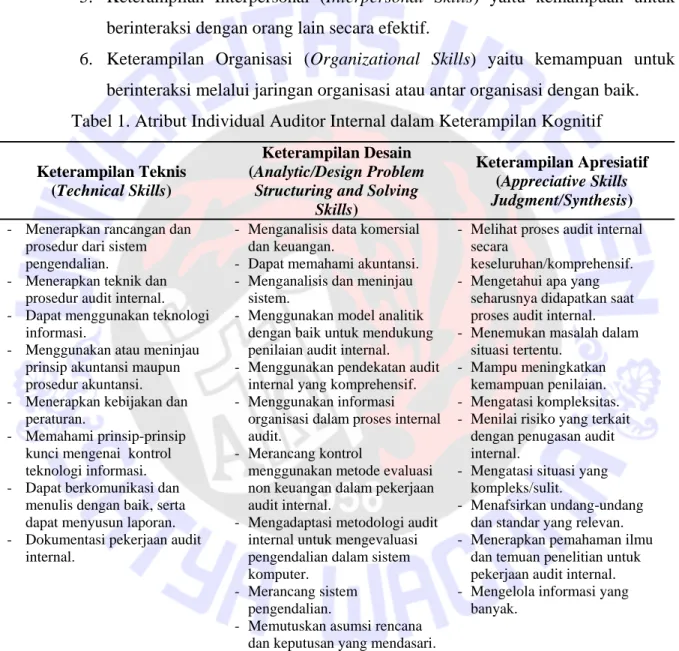

Standar kompetensi yang diperlukan seorang auditor internal menurut Birkett et al., (1999) dalam Prawitt (2003) adalah sebagai berikut ;

Keterampilan kognitif :

1. Keterampilan Teknis (Technical Skills) yaitu keterampilan atau kemampuan untuk mengikuti ketetapan dan rutinitas yang ada.

2. Keterampilan Desain (Analytic/Design Problem Structuring and Solving

Skills) yaitu kemampuan untuk mengidentifikasi masalah dan menemukan

7

3. Keterampilan Apresiatif (Appreciative Skills Judgment/Synthesis) yaitu kemampuan untuk mengambil keputusan yang tepat dalam situasi yang ambigu.

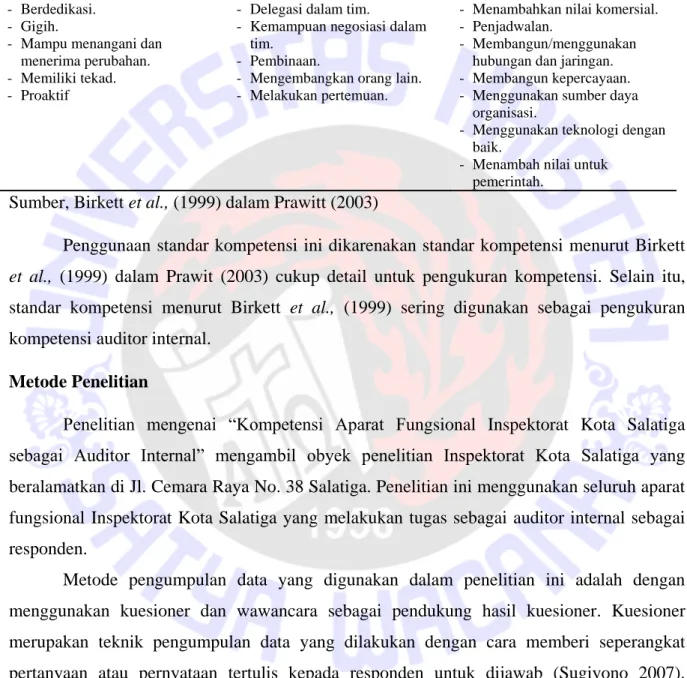

Keterampilan perilaku :

4. Keterampilan Pribadi (Personal Skills) yaitu kemampuan untuk menangani diri sendiri dengan baik dalam segala situasi.

5. Keterampilan Interpersonal (Interpersonal Skills) yaitu kemampuan untuk berinteraksi dengan orang lain secara efektif.

6. Keterampilan Organisasi (Organizational Skills) yaitu kemampuan untuk berinteraksi melalui jaringan organisasi atau antar organisasi dengan baik. Tabel 1. Atribut Individual Auditor Internal dalam Keterampilan Kognitif

Keterampilan Teknis (Technical Skills)

Keterampilan Desain (Analytic/Design Problem

Structuring and Solving Skills)

Keterampilan Apresiatif (Appreciative Skills

Judgment/Synthesis) - Menerapkan rancangan dan

prosedur dari sistem pengendalian.

- Menerapkan teknik dan prosedur audit internal. - Dapat menggunakan teknologi

informasi.

- Menggunakan atau meninjau prinsip akuntansi maupun prosedur akuntansi. - Menerapkan kebijakan dan

peraturan.

- Memahami prinsip-prinsip kunci mengenai kontrol teknologi informasi. - Dapat berkomunikasi dan

menulis dengan baik, serta dapat menyusun laporan. - Dokumentasi pekerjaan audit

internal.

- Menganalisis data komersial dan keuangan.

- Dapat memahami akuntansi. - Menganalisis dan meninjau

sistem.

- Menggunakan model analitik dengan baik untuk mendukung penilaian audit internal. - Menggunakan pendekatan audit

internal yang komprehensif. - Menggunakan informasi

organisasi dalam proses internal audit.

- Merancang kontrol

menggunakan metode evaluasi non keuangan dalam pekerjaan audit internal.

- Mengadaptasi metodologi audit internal untuk mengevaluasi pengendalian dalam sistem komputer.

- Merancang sistem pengendalian.

- Memutuskan asumsi rencana dan keputusan yang mendasari.

- Melihat proses audit internal secara

keseluruhan/komprehensif. - Mengetahui apa yang

seharusnya didapatkan saat proses audit internal. - Menemukan masalah dalam

situasi tertentu. - Mampu meningkatkan

kemampuan penilaian. - Mengatasi kompleksitas. - Menilai risiko yang terkait

dengan penugasan audit internal.

- Mengatasi situasi yang kompleks/sulit.

- Menafsirkan undang-undang dan standar yang relevan. - Menerapkan pemahaman ilmu

dan temuan penelitian untuk pekerjaan audit internal. - Mengelola informasi yang

banyak.

8

Tabel 2. Atribut Individual Auditor Internal dalam Keterampilan Personal

Keterampilan Pribadi (Personal Skills) Keterampilan Interpersonal (Interpersonal Skills) Keterampilan Organisasi (Organizational Skills) - Kemampuan menghadapi tekanan. - Manajemen waktu. - Manajemen stres. - Kesabaran. - Ketekunan - Berdedikasi. - Gigih.

- Mampu menangani dan menerima perubahan. - Memiliki tekad. - Proaktif

- Kepemimpinan.

- Penanganan multi tasking. - Mampu meredakan konflik. - Mampu menangani situasi. - Mampu menangani frustasi

orang lain.

- Delegasi dalam tim.

- Kemampuan negosiasi dalam tim.

- Pembinaan.

- Mengembangkan orang lain. - Melakukan pertemuan.

- Mengadaptasi pekerjaan audit internal ke dalam sistem organisasi menggunakan berbagai metode dan standar. - Negosiasi tentang penerapan

standar profesional.

- Menambahkan nilai komersial. - Penjadwalan.

- Membangun/menggunakan hubungan dan jaringan. - Membangun kepercayaan. - Menggunakan sumber daya

organisasi.

- Menggunakan teknologi dengan baik.

- Menambah nilai untuk pemerintah.

Sumber, Birkett et al., (1999) dalam Prawitt (2003)

Penggunaan standar kompetensi ini dikarenakan standar kompetensi menurut Birkett

et al., (1999) dalam Prawit (2003) cukup detail untuk pengukuran kompetensi. Selain itu,

standar kompetensi menurut Birkett et al., (1999) sering digunakan sebagai pengukuran kompetensi auditor internal.

Metode Penelitian

Penelitian mengenai “Kompetensi Aparat Fungsional Inspektorat Kota Salatiga sebagai Auditor Internal” mengambil obyek penelitian Inspektorat Kota Salatiga yang beralamatkan di Jl. Cemara Raya No. 38 Salatiga. Penelitian ini menggunakan seluruh aparat fungsional Inspektorat Kota Salatiga yang melakukan tugas sebagai auditor internal sebagai responden.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan kuesioner dan wawancara sebagai pendukung hasil kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab (Sugiyono 2007). Instrumen penelitian berupa pertanyaan dalam kuesioner yang dikembangkan dari keterampilan yang diperlukan oleh auditor internal yang diadaptasi dari Birkett et al., (1999) dalam Prawitt (2003). Pemilihan pertanyaan disesuaikan dengan objek penelitian dan dipilih yang paling relevan dan mudah dimengerti sehingga dapat dijawab oleh responden. Sebelum disebarkan kepada aparat inspektorat, kuesioner telah terlebih dahulu diuji dengan uji kualitas data yang hasil ujinya terlampir. Uji kualitas data dilakukan dengan uji validitas dan uji

9

reliabilitas. Uji validitas dimaksudkan untuk mengukur sejauh mana ketepatan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur. Sedangkan uji reliabilitas dimaksudkan untuk menguji konsistensi kuesioner dalam mengukur suatu kontrak yang sama atau stabilitas kuesioner. Setelah dilakukan uji validitas dan uji reliabilitas terhadap item-item kuesioner, maka didapatkan 57 pertanyaan untuk kuesioner.

Metode pengisian kuesioner dilakukan dengan self assessment dan peer assessment.

Self assessment adalah penilaian yang dilakukan oleh karyawan yaitu aparat inspektorat yang

bersangkutan dengan memikirkan kekuatan dan kelemahan yang mereka miliki untuk tujuan pengembangan pribadi, sedangkan peer assessment dilakukan oleh satu rekan kerja yang berinteraksi secara langsung dengan aparat inspektorat yang dinilai dalam kaitannya dengan pekerjaan (Ayun 2011). Pada metode peer assessment, masing-masing aparat tidak boleh saling menilai sehingga masing-masing aparat akan menilai rekan kerja yang berbeda. Metode self assessment dan peer assessment ini merupakan merupakan salah satu komponen penilaian professional behavior dengan sistem 360 derajat (Zulharman 2007).

Metode peer assessment dalam penelitian ini digunakan untuk mendukung hasil dari

self assessment. Kedua metode tersebut dipilih untuk mengurangi kesalahan dalam penilaian

kopetensi aparat fungsional Inspektorat Kota Salatiga. Apabila hanya menggunakan metode

self assessment sebagai satu-satunya metode pengisian kuesioner maka hasil yang didapat

akan terlalu subjektif. Oleh karena itu, metode peer assessment diharapkan dapat mengurangi subjektifitas dari hasil metode self assessment sehingga akan didapatkan hasil yang objektif dari kedua metode pengisisan kuesioner tersebut.

Hasil dari kuesioner yang telah diisi oleh responden digunakan untuk mengetahui tingkat kompetensi yang dimiliki oleh aparat fungsional Inspektorat Kota Salatiga yang berperan sebagai auditor internal. Teknik analisis data menggunakan perhitungan skor kuesioner dengan teknik skala likert. Skala likert adalah skala yang digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang kejadian atau gejala sosial. Kelebihan dari skala likert adalah mudah dibuat dan ditafsirkan serta merupakan bentuk umum yang sering digunakan. Dengan skala likert maka variabel yang akan diukur dijabarkan menjadi indikator-indikator, kemudian dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pertanyaan-pertanyaan. Jawaban setiap item instrumen yang menggunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif yang dapat berupa kata-kata antara lain:

10

Skor 4 : Baik

Skor 3 : Sedang

Skor 2 : Buruk

Skor 1 : Buruk sekali

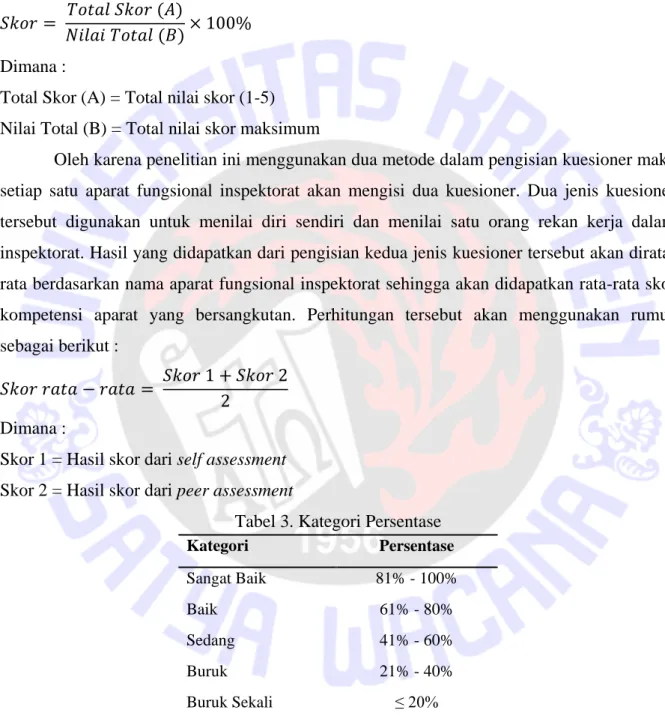

Sedangkan untuk perhitungan skor digunakan rumus sebagai berikut :

Dimana :

Total Skor (A) = Total nilai skor (1-5) Nilai Total (B) = Total nilai skor maksimum

Oleh karena penelitian ini menggunakan dua metode dalam pengisian kuesioner maka setiap satu aparat fungsional inspektorat akan mengisi dua kuesioner. Dua jenis kuesioner tersebut digunakan untuk menilai diri sendiri dan menilai satu orang rekan kerja dalam inspektorat. Hasil yang didapatkan dari pengisian kedua jenis kuesioner tersebut akan dirata-rata berdasarkan nama aparat fungsional inspektorat sehingga akan didapatkan dirata-rata-dirata-rata skor kompetensi aparat yang bersangkutan. Perhitungan tersebut akan menggunakan rumus sebagai berikut :

Dimana :

Skor 1 = Hasil skor dari self assessment Skor 2 = Hasil skor dari peer assessment

Tabel 3. Kategori Persentase

Kategori Persentase Sangat Baik 81% - 100% Baik 61% - 80% Sedang 41% - 60% Buruk 21% - 40% Buruk Sekali ≤ 20%

Sumber, Sugiyono (2009) dalam Putra et al., (2013)

Selain melakukan perhitungan skor rata-rata untuk kompetensi aparat fungsional inspektorat secara keseluruhan, dilakukan juga pengujian Pearson Chi-Square. Uji Pearson

Chi-Square ini digunakan untuk melihat apakah terdapat perbedaan signifikan antara hasil

11

sejawat. Kesimpulan pengujian ini dilakukan dengan melihat p-value dari pearson chi-square dan membandingkannya dengan nilai α, dimana nilai α adalah 0,05. Jika p-value < α, maka menunjukkan bahwa tidak ada perbedaan signifikan antara hasil pengisian kuesioner dengan menggunakan metode penilaian sendiri dan penilaian rekan kerja sejawat.

Kemudian dilakukan juga perhitungan skor rata-rata untuk masing-masing keterampilan yang mendukung kompetesi sebagai auditor internal. Keterampilan tersebut terdiri dari keterampilan kognitif yang dibagi menjadi keterampilan teknis, keterampilan desain, dan keterampilan apresiatif serta keterampilan perilaku yang terdiri dari keterampilan pribadi, keterampilan interpersonal dan keterampilan organisasi. Perhitungan pertama dilakukan dengan menghitung skor rata-rata untuk tiap responden. Hal ini untuk melihat tingkat keterampilan yang dimiliki masing-masing responden secara terperinci. Setelah melakukan perhitungan untuk tiap responden, maka dilakukan perhitungan secara keseluruhan untuk tiap item keterampilan. Hal ini digunakan untuk melihat keterampilan yang dimiliki oleh aparat fungsional Inspektorat Kota Salatiga secara keseluruhan atau secara umum.

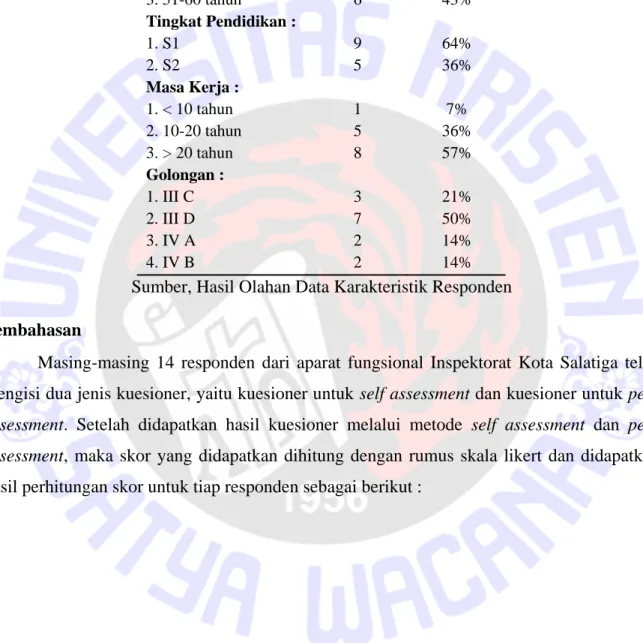

Hasil dan Pembahasan Karakteristik Responden

Responden dari penelitian ini berjumlah 14 orang. Pengumpulan data melalui kuesioner dan wawancara dilakukan dari tanggal 17 November 2014 sampai dengan 17 Desember 2014. Responden merupakan aparat fungsional Inspektorat Kota Salatiga yang memiliki jabatan sebagai Auditor dan juga Pengawas Pemerintah. 14 responden dalam kuesioner tersebut terdiri dari 8 laki-laki (57%) dan 6 perempuan (43%). Pengalaman kerja masing-masing responden berkisar antara 9 tahun sampai dengan 34 tahun. 9 responden (64%) merupakan lulusan S1 dan 5 responden (36%) merupakan lulusan S2. Karakteristik responden lebih lengkapnya dapat dilihat pada Tabel di bawah ini.

12

Tabel 4. Karakteristik Responden

Keterangan Jumlah Persentase

Jenis Kelamin : 1. Laki-laki 8 57% 2. Perempuan 6 43% Usia : 1. 31-40 tahun 3 21% 2. 41-50 tahun 5 36% 3. 51-60 tahun 6 43% Tingkat Pendidikan : 1. S1 9 64% 2. S2 5 36% Masa Kerja : 1. < 10 tahun 1 7% 2. 10-20 tahun 5 36% 3. > 20 tahun 8 57% Golongan : 1. III C 3 21% 2. III D 7 50% 3. IV A 2 14% 4. IV B 2 14%

Sumber, Hasil Olahan Data Karakteristik Responden

Pembahasan

Masing-masing 14 responden dari aparat fungsional Inspektorat Kota Salatiga telah mengisi dua jenis kuesioner, yaitu kuesioner untuk self assessment dan kuesioner untuk peer

assessment. Setelah didapatkan hasil kuesioner melalui metode self assessment dan peer assessment, maka skor yang didapatkan dihitung dengan rumus skala likert dan didapatkan

13

Tabel 5. Hasil Perhitungan Skor tiap Responden

Responden Self Assessment Peer Assessment Skor Rata-rata

1 73% Baik 74% Baik 74% Baik

2 73% Baik 76% Baik 74% Baik

3 71% Baik 69% Baik 70% Baik

4 79% Baik 80% Baik 79% Baik

5 68% Baik 71% Baik 69% Baik

6 71% Baik 72% Baik 71% Baik

7 51% Sedang 60% Sedang 56% Sedang

8 89% Sangat Baik 85% Sangat Baik 87% Sangat Baik

9 74% Baik 73% Baik 73% Baik

10 76% Baik 80% Baik 78% Baik

11 74% Baik 77% Baik 76% Baik

12 76% Baik 77% Baik 77% Baik

13 75% Baik 76% Baik 76% Baik

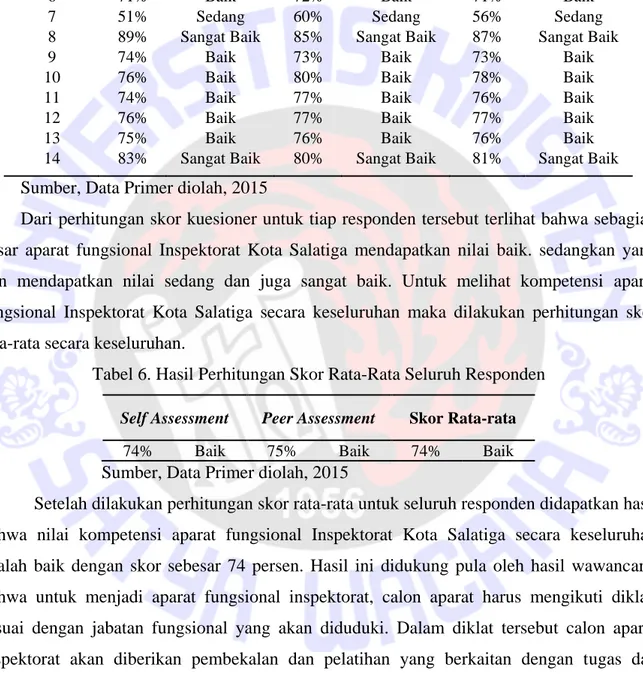

14 83% Sangat Baik 80% Sangat Baik 81% Sangat Baik Sumber, Data Primer diolah, 2015

Dari perhitungan skor kuesioner untuk tiap responden tersebut terlihat bahwa sebagian besar aparat fungsional Inspektorat Kota Salatiga mendapatkan nilai baik. sedangkan yang lain mendapatkan nilai sedang dan juga sangat baik. Untuk melihat kompetensi aparat fungsional Inspektorat Kota Salatiga secara keseluruhan maka dilakukan perhitungan skor rata-rata secara keseluruhan.

Tabel 6. Hasil Perhitungan Skor Rata-Rata Seluruh Responden

Self Assessment Peer Assessment Skor Rata-rata

74% Baik 75% Baik 74% Baik

Sumber, Data Primer diolah, 2015

Setelah dilakukan perhitungan skor rata-rata untuk seluruh responden didapatkan hasil bahwa nilai kompetensi aparat fungsional Inspektorat Kota Salatiga secara keseluruhan adalah baik dengan skor sebesar 74 persen. Hasil ini didukung pula oleh hasil wawancara, bahwa untuk menjadi aparat fungsional inspektorat, calon aparat harus mengikuti diklat, sesuai dengan jabatan fungsional yang akan diduduki. Dalam diklat tersebut calon aparat inspektorat akan diberikan pembekalan dan pelatihan yang berkaitan dengan tugas dan tanggung jawab sebagai auditor internal pemerintah. Selain itu,calon aparat inspektorat harus lulus dalam ujian sertifikasi jabatan fungsional. Ujian ini disesuiakan dengan jabatan yang akan diduduki, baik untuk Jabatan Fungsional Auditor (JFA) maupun Jabatan Fungsional Pengawas Penyelenggaraan Urusan Pemerintahan di Daerah (JFP2UPD). Dengan melalui diklat dan juga ujian sertifikasi jabatan fungsional, maka aparat fungsional inspektorat telah

14

memiliki pengetahuan dasar untuk menjalankan tugas dan tanggung jawab sebagai auditor internal.

Selain didukung dengan diklat, jika melihat dalam tabel karakteristik responden (tabel 4) maka terlihat bahwa pendidikan terakhir terendah untuk aparat fungsional inspektorat adalah strata I (SI). Suraida (2005) dalam Sukriah et al., (2009) menjelaskan bahwa kompetensi berkaitan dengan keahlian profesional yang dimiliki sebagai hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam pelatihan, seminar atau simposium. Berdasarkan pernyataan Suraida dapat disimpulkan bahwa pendidikan merupakan salah satu faktor penting dalam kompetensi. Semakin tinggi tingkat pendidikan formal seseorang, maka pengetahuan yang dimiliki seharusnya juga semakin banyak. Selain pendidikan, pengalaman kerja yang dimiliki oleh aparat fungsional inspektorat Kota Salatiga tergolong cukup banyak. Pengalaman kerja yang paling rendah pada aparat fungsional inspektorat Kota Salatiga adalah 9 tahun. Sedangkan jika dilihat dari tabel karakteristik responden, sebagian besar aparat memiliki pengalaman bekerja lebih dari 20 tahun. Pengalaman kerja ini dapat menjadi pendukung mengapa kompetensi yang dimilki aparat inspektorat Kota Salatiga termasuk dalam kategori baik. Ayuningtyas (2012) menjelaskan bahwa semakin tinggi pengalaman, maka akan semakin tinggi kemampuan dan kemahiran dalam menguasai tugasnya. Pengalaman juga akan membentuk kemampuan untuk menghadapi dan menyelesaikan hambatan maupun persoalan dalam pelaksanaan tugas, serta kemampuan untuk mengendalikan kecenderungan emosional terhadap pihak yang diawasi dan diperiksa. Oleh karena itu, pengalaman memiliki kontribusi yang relevan dalam meningkatkan kompetensi aparat inspektorat (Ayuningtyas 2012).

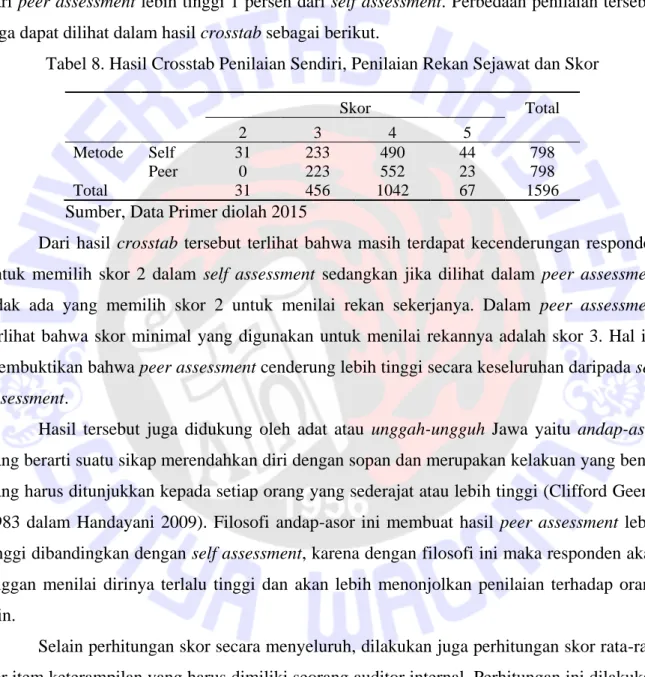

Kedua metode pengisian kuesioner yaitu self assessment dan peer assessment kemudian diuji menggunakan Pearson Chi-Square. Pengujian ini dilakukan untuk melihat apakah ada perbedaan signifikan antara penilaian sendiri dengan penilaian rekan sejawat. Hasil dari pengujian Pearson Chi-Square dapat dilihat dalam tabel berikut.

Tabel 7. Hasil Uji Pearson Chi-Square

Value Df Asymp. Sig. (2-sided) Exact Sig. (2-sided) Pearson Chi-Square 41.490 a 3 .000 .000

15

Tabel 7 menunjukkan hasil pengujian Pearson Square. Hasil uji Pearson

Chi-Square pada hasil penilaian sendiri dan penilaian rekan sejawat adalah 0,000 sedangkan nilai

α adalah 0,05 sehingga p-value yang dihasilkan lebih kecil dari nilai α sehingga dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara hasil self assessment dan hasil

peer assessment. Hasil dari peer assessment terihat lebih tinggi daripada hasil self assessment. Hal ini dapat jelas dilihat dari tabel 6 yang menunjukkan bahwa skor rata-rata

dari peer assessment lebih tinggi 1 persen dari self assessment. Perbedaan penilaian tersebut juga dapat dilihat dalam hasil crosstab sebagai berikut.

Tabel 8. Hasil Crosstab Penilaian Sendiri, Penilaian Rekan Sejawat dan Skor

Skor Total

2 3 4 5

Metode Self 31 233 490 44 798

Peer 0 223 552 23 798

Total 31 456 1042 67 1596

Sumber, Data Primer diolah 2015

Dari hasil crosstab tersebut terlihat bahwa masih terdapat kecenderungan responden untuk memilih skor 2 dalam self assessment sedangkan jika dilihat dalam peer assessment tidak ada yang memilih skor 2 untuk menilai rekan sekerjanya. Dalam peer assessment terlihat bahwa skor minimal yang digunakan untuk menilai rekannya adalah skor 3. Hal ini membuktikan bahwa peer assessment cenderung lebih tinggi secara keseluruhan daripada self

assessment.

Hasil tersebut juga didukung oleh adat atau unggah-ungguh Jawa yaitu andap-asor yang berarti suatu sikap merendahkan diri dengan sopan dan merupakan kelakuan yang benar yang harus ditunjukkan kepada setiap orang yang sederajat atau lebih tinggi (Clifford Geertz 1983 dalam Handayani 2009). Filosofi andap-asor ini membuat hasil peer assessment lebih tinggi dibandingkan dengan self assessment, karena dengan filosofi ini maka responden akan enggan menilai dirinya terlalu tinggi dan akan lebih menonjolkan penilaian terhadap orang lain.

Selain perhitungan skor secara menyeluruh, dilakukan juga perhitungan skor rata-rata per item keterampilan yang harus dimiliki seorang auditor internal. Perhitungan ini dilakukan untuk melihat secara terperinci apakah aparat fungsional Inspektorat Kota Salatiga telah memenuhi tiap keterampilan yang seharusnya dimiliki oleh seorang auditor internal. Berikut adalah tabel hasil perhitungan keterampilan tiap responden.

16

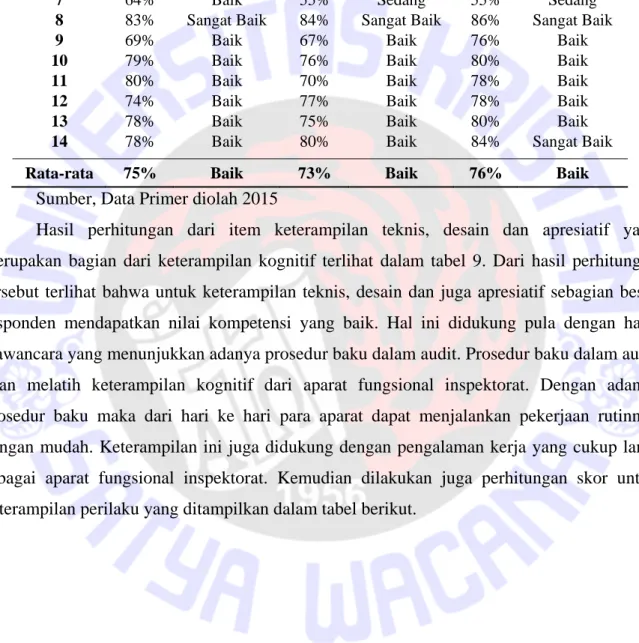

Tabel 9. Hasil Perhitungan Keterampilan Kognitif tiap Responden

Responden Keterampilan Teknis Keterampilan Desain Keterampilan Apresiatif

1 78% Baik 73% Baik 75% Baik

2 71% Baik 72% Baik 82% Sangat Baik

3 70% Baik 71% Baik 71% Baik

4 80% Baik 80% Baik 80% Baik

5 75% Baik 68% Baik 64% Baik

6 71% Baik 67% Baik 74% Baik

7 64% Baik 55% Sedang 55% Sedang

8 83% Sangat Baik 84% Sangat Baik 86% Sangat Baik

9 69% Baik 67% Baik 76% Baik

10 79% Baik 76% Baik 80% Baik

11 80% Baik 70% Baik 78% Baik

12 74% Baik 77% Baik 78% Baik

13 78% Baik 75% Baik 80% Baik

14 78% Baik 80% Baik 84% Sangat Baik

Rata-rata 75% Baik 73% Baik 76% Baik

Sumber, Data Primer diolah 2015

Hasil perhitungan dari item keterampilan teknis, desain dan apresiatif yang merupakan bagian dari keterampilan kognitif terlihat dalam tabel 9. Dari hasil perhitungan tersebut terlihat bahwa untuk keterampilan teknis, desain dan juga apresiatif sebagian besar responden mendapatkan nilai kompetensi yang baik. Hal ini didukung pula dengan hasil wawancara yang menunjukkan adanya prosedur baku dalam audit. Prosedur baku dalam audit akan melatih keterampilan kognitif dari aparat fungsional inspektorat. Dengan adanya prosedur baku maka dari hari ke hari para aparat dapat menjalankan pekerjaan rutinnya dengan mudah. Keterampilan ini juga didukung dengan pengalaman kerja yang cukup lama sebagai aparat fungsional inspektorat. Kemudian dilakukan juga perhitungan skor untuk keterampilan perilaku yang ditampilkan dalam tabel berikut.

17

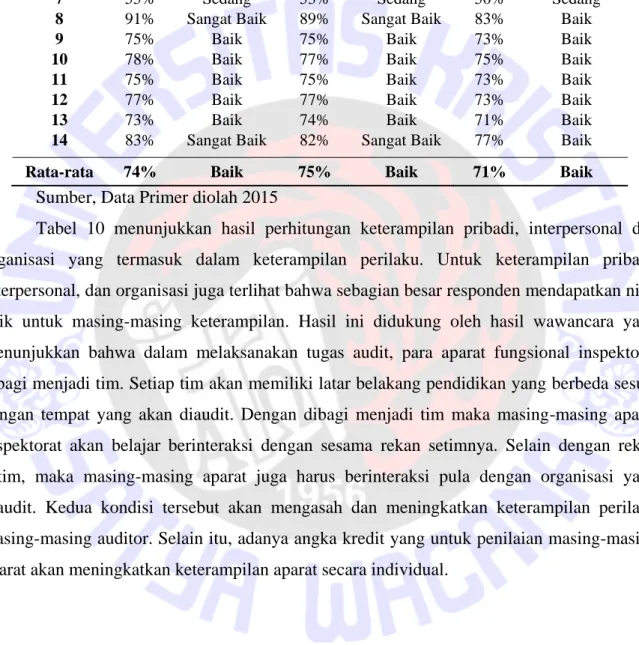

Tabel 10. Hasil Perhitungan Keterampilan Perilaku tiap Responden

Responden Keterampilan Pribadi Keterampilan Interpersonal

Keterampilan Organisasi

1 79% Baik 66% Baik 70% Baik

2 69% Baik 75% Baik 73% Baik

3 67% Baik 72% Baik 65% Baik

4 78% Baik 79% Baik 76% Baik

5 61% Baik 75% Baik 70% Baik

6 68% Baik 74% Baik 68% Baik

7 55% Sedang 53% Sedang 50% Sedang

8 91% Sangat Baik 89% Sangat Baik 83% Baik

9 75% Baik 75% Baik 73% Baik

10 78% Baik 77% Baik 75% Baik

11 75% Baik 75% Baik 73% Baik

12 77% Baik 77% Baik 73% Baik

13 73% Baik 74% Baik 71% Baik

14 83% Sangat Baik 82% Sangat Baik 77% Baik

Rata-rata 74% Baik 75% Baik 71% Baik

Sumber, Data Primer diolah 2015

Tabel 10 menunjukkan hasil perhitungan keterampilan pribadi, interpersonal dan organisasi yang termasuk dalam keterampilan perilaku. Untuk keterampilan pribadi, interpersonal, dan organisasi juga terlihat bahwa sebagian besar responden mendapatkan nilai baik untuk masing-masing keterampilan. Hasil ini didukung oleh hasil wawancara yang menunjukkan bahwa dalam melaksanakan tugas audit, para aparat fungsional inspektorat dibagi menjadi tim. Setiap tim akan memiliki latar belakang pendidikan yang berbeda sesuai dengan tempat yang akan diaudit. Dengan dibagi menjadi tim maka masing-masing aparat inspektorat akan belajar berinteraksi dengan sesama rekan setimnya. Selain dengan rekan setim, maka masing-masing aparat juga harus berinteraksi pula dengan organisasi yang diaudit. Kedua kondisi tersebut akan mengasah dan meningkatkan keterampilan perilaku masing-masing auditor. Selain itu, adanya angka kredit yang untuk penilaian masing-masing aparat akan meningkatkan keterampilan aparat secara individual.

18

Tabel 11. Hasil Perhitungan Skor Rata-rata Keterampilan secara Keseluruhan

Keterangan Skor

Rata-rata Kategori

Keterampilan Teknis 75% Baik

Keterampilan Desain 73% Baik

Keterampilan Apresiatif 76% Baik

Keterampilan Kognitif 75% Baik

Keterampilan Pribadi 74% Baik

Keterampilan Interpersonal 75% Baik Keterampilan Organisasi 71% Baik

Keterampilan Perilaku 73% Baik

Sumber, Data Primer diolah, 2015

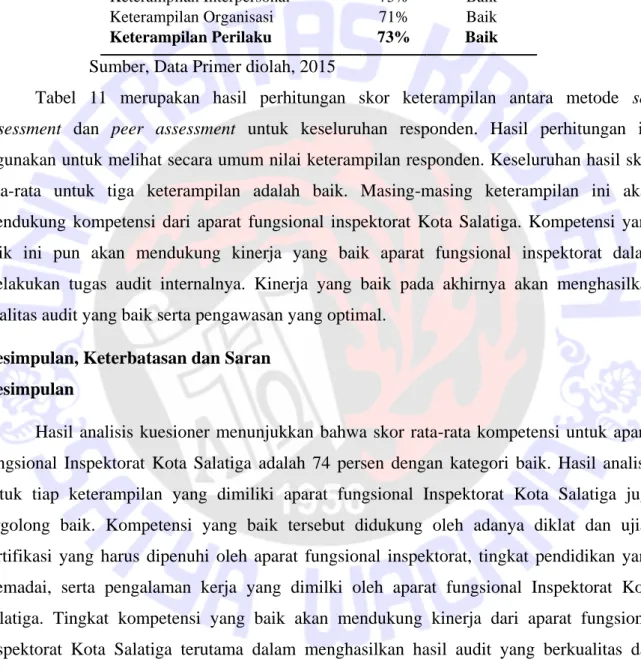

Tabel 11 merupakan hasil perhitungan skor keterampilan antara metode self

assessment dan peer assessment untuk keseluruhan responden. Hasil perhitungan ini

digunakan untuk melihat secara umum nilai keterampilan responden. Keseluruhan hasil skor rata-rata untuk tiga keterampilan adalah baik. Masing-masing keterampilan ini akan mendukung kompetensi dari aparat fungsional inspektorat Kota Salatiga. Kompetensi yang baik ini pun akan mendukung kinerja yang baik aparat fungsional inspektorat dalam melakukan tugas audit internalnya. Kinerja yang baik pada akhirnya akan menghasilkan kualitas audit yang baik serta pengawasan yang optimal.

Kesimpulan, Keterbatasan dan Saran Kesimpulan

Hasil analisis kuesioner menunjukkan bahwa skor rata-rata kompetensi untuk aparat fungsional Inspektorat Kota Salatiga adalah 74 persen dengan kategori baik. Hasil analisis untuk tiap keterampilan yang dimiliki aparat fungsional Inspektorat Kota Salatiga juga tergolong baik. Kompetensi yang baik tersebut didukung oleh adanya diklat dan ujian sertifikasi yang harus dipenuhi oleh aparat fungsional inspektorat, tingkat pendidikan yang memadai, serta pengalaman kerja yang dimilki oleh aparat fungsional Inspektorat Kota Salatiga. Tingkat kompetensi yang baik akan mendukung kinerja dari aparat fungsional Inspektorat Kota Salatiga terutama dalam menghasilkan hasil audit yang berkualitas dan pengawasan yang optimal.

Keterbatasan

Keterbatasan penelitian ini adalah adanya jangka waktu penelitian yang membuat tidak maksimal dalam pengisian kuesioner dan juga tahap wawancara mendalam. Kemudian adanya aparat yang melakukan studi lanjut sehingga tidak seluruh aparat fungsional

19

inspektorat yang dapat dinilai. Selain itu, tujuan penelitian yang hanya mendeskripsikan kompetensi yang dimiliki oleh aparat fungsional Inspektorat Kota Salatiga sehingga dalam penelitian ini tidak dapat diketahui faktor-faktor yang dapat mempengaruhi kompetensi yang dimiliki aparat fungsional inspektorat.

Saran

Saran untuk penelitian selanjutnya, sebaiknya wawancara mendalam dilakukan pada lebih dari satu sumber karena penelitian ini hanya menggunakan wawancara dari satu sumber ahli. Kemudian sebaiknya penelitian selanjutnya lebih mengembangkan tujuan penelitian, bukan hanya mendeskripsikan kompetensi yang dimiliki namun mencari juga faktor-faktor pendukung kompetensi yang dimiliki oleh aparat fungsional inspektorat dan cara pengembangan kompetensi yang baik untuk aparat fungsional inspektorat.

DAFTAR PUSTAKA

Ayun, Qurrotu. 2011. "Penilaian Kinerja (Performance Appraisal) pada Karyawan di Perusahaan ." Majalah Ilmiah INFORMATIKA .

Ayuningtyas, Harvita Yulian. 2012. "Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi terhadap Kualitas Hasil Audit." Skripsi.

Bastian, Indra. 2007. Akuntansi Sektor Publik. Jakarta: Erlangga.

BPKP. 2013. “BPKP Perwakilan Provinsi Jawa Tengah”. Upaya Peningkatan Opini LKPD

menuju WTP. 25 Oktober 2013. Diakses 3 April 2015.

http://www.bpkp.go.id/jateng/berita/read/11220/30/Upaya-Peningkatan-Opini-LKPD-menuju-WTP.bpkp

BPKRI. 2014. BPKRI Perwakilan Propinsi Jawa Tengah. 23 Mei. Diakses Juni 27, 2014.

http://semarang.bpk.go.id/?p=2783.

Chandra, Ferdinan Kris. 2006. "Pengaruh Tindakan Supervisi Terhadap Kinerja Auditor Internal dengan Motivasi Kerja sebagai Variabel Intervening (Studi Empiris pada PT. Bank ABC)."

Efendy, Muh. Taufiq. 2010. "Pengaruh Kompetensi, Independensi, dan Motivasi terhadap Kualitas Audit Aparat Inspektorat dalam Pengawasan Keuangan Daerah (Studi Empiris pada Pemerintah Gorontalo)." Skripsi.

20

Handayani, Sri. 2009. “Unggah-ungguh dalam Etika Jawa”. Skripsi

Hartanto, D. 1994. Akuntansi Untuk Usahawan. Jakarta: Lembaga Penerbit FE-VI

Kharismatuti, Norma. 2012. "Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi (Studi pada BPKP Perwakilan Provinsi DKI Jakarta)." Skripsi.

Messier, W.E., M.G. Steven, dan F.P. Douglas, 2005, Jasa Audit dan Assurance: Pendekatan

Sistematis, Buku 2, Edisi 4, Terjemahan oleh Nuri Hinduan, Jakarta: Salemba Empat.

Mulyadi. 2002. Auditing. Jakarta: Salemba Empat.

Novatiani, R. Ait, and Steffy Prestorica R. 2009. "Pengaruh Auditor Internal Bersertifikasi QIA (Qualified Internal Auditor) terhadap Kualitas Komunikasi Hasil Penugasan Audit Internal." Jurnal Bisnis Manajemen dan Ekonomi.

Pasarayu, A. (2014). Analisis Faktor-Faktor Yang Mempengaruhi Kualitas Hasil Audit Internal. Skripsi Universitas Diponegoro Semarang .

Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 Tentang Pedoman Tata cara Pengawasan Atas Penyelengaraan Pemerintahan Daerah.

Peraturan Pemerintah No 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Prawitt, Douglas F. 2003. "Managing The Internal Audit Function."

Putra, A. B., Widhiawati, I. A., & Adayana, I. B. (n.d.). (2013). Evaluasi Penerapan

Keselamatan Dan Kesehatan Kerja, Lingkungan, Dan Mutu (K3LM) Kontruksi Pada PT. Waskita Karya. Jurnal Ilmiah Elektronik Infrastruktur Teknik Sipil , 1-8.

Putra, Handriyas. 2011. “Pelaksanaan Fungsi Pengawasan Fungsional di Inspektorat Kota Solok”. Skripsi

Queena, Precilia Prima. 2012. "Analisis Faktor-faktor yang Mempengaruhi Kualitas Audit Aparat Inspektorat Kota/Kabupaten di Jawa Tengah ." Skripsi.

Rosa, Angga. 2015. “Koran Sindo”. Aktivis HMI Kecewa Penanganan Korupsi. 30 Januari 2015. Diakses 3 April 2015.

http://www.koran-sindo.com/read/957866/151/aktivis-hmi-kecewa-penanganan-korupsi-1422597903

Rosnidah, Ida; Rawi; Kamarudin;. 2011. "Analisis Dampak Motivasi dan Profesionalisme terhadap Kualitas Audit Aparat Inspektorat dalam Pengawasan Keuangan Daerah."

21

Jurnal Ekonomi Jurusan Akuntansi (Pekbis Jurnal) Vol. 3, No.2, Juli 2011: 456-466 :

11.

Salsabila, A. (2011). Pengaruh Akuntabilitas, Pengetahuan Audit Dan Gender terhadap Kualitas Hasil Kerja Auditor Internal ( Studi Empiris Pada Inspektorat Wilayah Provinsi Dki Jakarta). Jakarta: Universitas Islam Negeri Syarif Hidayatullah .

Seol, Inshik, Joseph Sarkis, dan Frank Lefley. 2011. "Factor Structure of the Competency Framework for Internal Auditing (CFIA) Skills for Entering Level Internal Auditors."

International Journal of Auditing.

Setiawan, Eka. 2014. “Koran Sindo”. Korupsi, Istri Walikota Salatiga Siap Ditahan. 10 November 2014. Diakses 3 April 2015.

http://daerah.sindonews.com/read/922344/22/korupsi-istri-wali-kota-salatiga-siap-ditahan-1415614867

Sri Lastanti, Hexana. 2005. Tinjauan Terhadap Kompetensi dan Independensi Akuntan Publik : Refleksi Atas Skandal Keuangan. Media Riset Akuntansi, Auditing dan Informasi Vol.5 No.1 April 2005.

STAN. 2007. Dasar-dasar Audit Internal Sektor Publik. Tangerang: Sekolah Tinggi Akuntansi Negara.

Sugiyono. 2007. Statistika untuk Penelitian. Bandung: CV Alvabet.

Sukriah, Ika, dkk. 2009. "Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi terhadap Kualitas Hasil Pemeriksaan."

Tugiman, Hiro. 2006. Standar Profesional Audit Internal. Yogyakarta: Kanisius.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Zulharman. 2007. “Blog Staff Universitas Riau”. Self dan Peer Assessment sebagai Penilaian Formatif dan Sumatif. 29 Mei 2007. Diakses 3 April 2015.

http://zulharman.staff.unri.ac.id/2007/05/29/self-dan-peer-assessment-sebagai-penilaian-formatif-dan-sumatif/

Lampiran-lampiran

Lampiran 1. Kuesioner Penelitian Identitas Responden Nama : ………. Umur : ……….Tahun Jabatan : ………. Pendidikan Terakhir : ………. Lama Bekerja : ……….

Petunjuk Pengisian Kuesioner untuk Penilaian Sendiri (Self Assessment)

1. Bapak/Ibu dimohon untuk memberikan penilaian mengenai Kompetensi Aparat Fungsional Inspektorat Kota Salatiga sebagai Auidtor Internal

2. Bapak/Ibu dimohon untuk memberikan jawaban sesuai dengan keadaan Bapak/ibu secara objektif dengan memberi tanda cek () pada salah satu kriteria untuk setiap pernyataaan yang menurut Bapak/Ibu paling tepat.

3. Skor yang diberikan tidak mengandung nilai jawaban benar-salah melainkan menunjukan kesesuaian penilaian Bapak/Ibu terhadap isi dari pernyataan.

4. Pilihan jawaban yang tersedia adalah:

Skor 5 : Baik Sekali

Skor 4 : Baik

Skor 3 : Sedang

Skor 2 : Buruk

Skor 1 : Buruk Sekali

5. Dimohon dalam memberikan penilaian tidak ada pernyataan yang terlewatkan. 6. Hasil penelitian ini hanya untuk kepentingan akademik saja.

Instrumen Penelitian-Penilaian Sendiri (Self Assessment) Keterampilan Kognitif (Cognitive Skill)

No. Keterampilan Teknis (Technical Skills) SKOR

1 2 3 4 5 1 Saya adalah orang yang dapat menerapkan rancangan dan

prosedur dari sistem pengendalian

2 Saya adalah orang yang dapat menerapkan teknik dan

prosedur audit internal

3 Saya adalah orang yang dapat menggunakan teknologi

informasi. Misal : software audit

4 Saya adalah orang yang dapat menggunakan atau meninjau

prinsip akuntansi maupun prosedur akuntansi

5

Saya adalah orang yang dapat menerapkan kebijakan dan peraturan yang berlaku dalam pelaksanaan kegiatan pemerintah

6 Saya adalah orang yang dapat memahami prinsip-prinsip

kunci mengenai kontrol teknologi informasi 7 Saya adalah orang yang dapat berkomunikasi dan menulis

dengan baik, dan dapat menyusun laporan

8 Saya adalah orang yang dapat mendokumentasikan pekerjaan

audit internal

No. Keterampilan Desain (Analytic/Design Problem

Structuring and Solving Skills)

SKOR 1 2 3 4 5 1 Saya adalah orang yang dapat menganalisis data komersial

dan keuangan

2 Saya adalah orang yang dapat memahami akuntansi 3 Saya adalah orang yang dapat menganalisis dan meninjau

system

4 Saya adalah orang yang dapat menggunakan model analitik

dengan baik untuk mendukung penilaian audit internal 5 Saya adalah orang yang dapat menggunakan pendekatan

audit internal yang komprehensif

6 Saya adalah orang yang dapat menggunakan informasi

organisasi dalam proses internal audit

7

Saya adalah orang yang dapat merancang kontrol menggunakan metode evaluasi non keuangan dalam pekerjaan audit internal

8

Saya adalah orang yang dapat mengadaptasi metodologi audit internal untuk mengevaluasi pengendalian dalam sistem computer

9 Saya adalah orang yang dapat merancang sistem

pengendalian

10 Saya adalah orang yang mampu memutuskan asumsi rencana

No. Keterampilan Apresiatif (Appreciative Skills

Judgment/Synthesis)

SKOR 1 2 3 4 5 1 Saya selalu melihat proses audit internal secara

menyeluruh/komprehensif

2 Saya mengetahui apa yang seharusnya didapatkan saat proses

audit internal, baik bukti maupun informasi yang mendukung 3 Saya dapat menemukan masalah yang terjadi dalam situasi

tertentu

4 Saya mampu meningkatkan kemampuan penilaian saya dari

waktu ke waktu

5 Saya adalah orang yang mampu mengatasi kompleksitas. 6 Saya mampu menilai risiko yang terkait dengan penugasan

internal yang saya terima

7 Saya adalah orang yang mampu mengatasi situasi yang

kompleks/sulit

8 Saya mampu menafsirkan undang-undang dan standar yang

relevan dalam proses audit internal

9 Saya mampu menerapkan pemahaman ilmu yang saya miliki

dalam melaksanakan pekerjaan saya

10 Saya mampu mengelola informasi yang banyak

Keterampilan Perilaku (Behavioral skills)

No. Keterampilan Pribadi (Personal Skills) SKOR

1 2 3 4 5 1 Saya adalah orang yang mampu menghadapi tekanan 2 Saya adalah orang yang cakap dalam memanajemen waktu 3 Saya adalah orang yang mampu dalam memanajemen tingkat

stres saya

4 Saya adalah orang yang sabar

5 Saya adalah orang yang tekun

6 Saya adalah orang yang memiliki dedikasi terhadap pekerjaan

saya

7 Saya adalah orang yang gigih

8 Saya adalah orang yang mampu menangani dan menerima

perubahan

9 Saya adalah orang yang memiliki tekad yang kuat

No. Keterampilan Interpersonal (Interpersonal Skills) SKOR 1 2 3 4 5 1 Saya memiliki kemampuan untuk memimpin tim 2 Saya mampu menangani tugas ganda (lebih dari satu tugas) 3 Saya mampu meredakan konflik yang sedang terjadi

4 Saya mampu untuk menangani situasi yang sulit didalam

pekerjaan saya

5 Saya mampu membantu menangani frustasi yang sedang

dialami rekan kerja saya

6 Saya memiliki kemampuan untuk bernegosiasi didalam tim

dalam menyelesaikan tugas

7 Saya mampu membina atau membimbing rekan kerja saya

dalam pencapaian tujuan

8 Saya mampu mengembangkan kemampuan rekan kerja saya 9 Saya ikut serta dalam pertemuan-pertemuan yang harus saya

ikuti

10 Saya mampu mendelegasikan tim

No. Keterampilan Organisasi (Organizational Skills) SKOR 1 2 3 4 5 1

Saya mampu mengadaptasi pekerjaan audit internal ke dalam sistem organisasi dengan menggunakan berbagai metode dan standar

2 Saya mampu bernegosiasi tentang penerapan standar

profesional yang digunakan untuk pekerjaan audit internal 3 Saya mampu menambahkan nilai komersial untuk pekerjaan

audit

4 Saya mampu mengatur jadwal dengan baik untuk setiap tugas

dalam organisasi

5 Saya mampu membangun relasi dan jaringan dalam

organisasi dengan baik

6 Saya mampu meyakinkan orang lain

7 Saya mampu menggunakan sumber daya organisasi dengan

baik

8 Saya mampu menggunakan teknologi dengan baik 9 Saya mampu memberikan nilai tambah untuk pemerintah

Petunjuk Pengisian Kuesioner untuk Penilaian Rekan Kerja (Peer Assessment)

1. Bapak/Ibu dimohon untuk memberikan penilaian mengenai Kompetensi Aparat Fungsional Inspektorat Kota Salatiga sebagai Auidtor Internal

2. Bapak/Ibu dimohon untuk memberikan jawaban sesuai dengan keadaan rekan kerja Bapak/ibu secara objektif dengan memberi tanda cek () pada salah satu kriteria untuk setiap pernyataaan yang menurut Bapak/Ibu paling tepat.

3. Skor yang diberikan tidak mengandung nilai jawaban benar-salah melainkan menunjukan kesesuaian penilaian Bapak/Ibu terhadap isi dari pernyataan.

4. Pilihan jawaban yang tersedia adalah:

Skor 5 : Baik Sekali

Skor 4 : Baik

Skor 3 : Sedang

Skor 2 : Buruk

Skor 1 : Buruk Sekali

5. Dimohon dalam memberikan penilaian tidak ada pernyataan yang terlewatkan. 6. Hasil penelitian ini hanya untuk kepentingan akademik saja.