6

BAB II

LANDASAN TEORI

2.1 Teori Ekonomi Teknik

2.1.1. Ilmu Ekonomi TeknikRiggs (1977) : “An engineering economist draws upon the accumulated

knowledge of engineering & economics to identify alternative uses for limited resources & to select the preferred alternative.”

“Seorang ekonomi rekayasa menarik pada akumulasi pengetahuan teknik & ekonomi untuk mengidentifikasi penggunaan alternatif bagi sumber daya yang terbatas & untuk memilih alternatif yang lebih disukai. "

Steiner (1992) : “...engineering economy is the application of certain

principles of economics to the problem of investment – principally engineering-related investments.”

“ekonomi rekayasa adalah penerapan prinsip-prinsip tertentu ekonomi untuk masalah investasi - terutama investasi yang berhubungan dengan rekayasa.”

Fraser, Bernhardt, & Jewkes (1997) : “Engineering economic can

defined as that science which deals with techniques of quantitative analysis useful for selecting a preferable alternative from several technically viable ones.”

7 "Rekayasa ekonomi dapat didefinisikan sebagai ilmu pengetahuan yang berhubungan dengan teknik analisis kuantitatif yang berguna untuk memilih alternatif yang lebih baik dari beberapa yang layak secara teknis.

Blank & Tarquin (2004) : “…engineering economy is a collection of

mathematical techniques that simplify economic comparisons.”

“…Ekonomi teknik merupakan kumpulan teknik – teknik matematika yang mempermudah perbandingan ekonomi. “

Ekonomi Teknik (Engineering Economic) adalah salah satu alat analisis pengambilan keputusan kuantitatif yang menitikberatkan pada aspek ekonomi dalam bidang teknik.

2.1.2. Bunga ( Interest )

Bunga di definisikan sebagai uang yang dibayarkan untuk penggunaan uang yang pinjam. Bunga dapat juga diartikan sebagai pengembalian yang bisa diperoleh dari inventasi modal yang produktif.

2.1.3. Tingkat Suku Bunga

Tingkat suku bunga adalah rasio antara bunga yang dibebankan atau dibayarkan di akhir periode tertentu, dengan uang yang dipinjam pada awal periode tersebut.

2.1.4. Bunga Sederhana

Apabila total bunga yang diperoleh berbanding linear dengan besarnya pinjaman awal atau pokok pinjaman, tingkat suku bunga dan lama periode pinjaman yang disepakati, maka tingkat suku bunga tersebut dinamakan tingkat suku bunga sederhana (simple interest rate). Bunga sederhana jarang digunakan dalam praktek komersial modern.

8 Total bunga yang diperoleh dapat dihitung dengan rumus :

I = P . i . n

Dimana : I = Total Bunga Tunggal P = Pinjaman Awal i = Tingkat Suku Bunga n = Periode Pinjaman

Jika pinjaman awal P, dan Tingkat Suku Bunga I, adalah suatu nilai yang tetap, maka besarnya bunga tahunan yang diperoleh adalah konstan. Oleh karena itu, total pembayaran pinjaman yang harus dilakukan pada akhir periode pinjaman F, sebesar : F = P + I

2.1.5. Bunga Majemuk

Apabila bunga yang diperoleh setiap periode yang didasarkan pada pinjaman pokok ditambah dengan setiap beban bunga yang terakumulasi sampai dengan awal periode tersebut, maka bunga itu disebut bunga majemuk. Bunga majemuk lebih sering digunakan dalam praktek komersial modern.

2.2

Metode Ekuivalensi

Untuk menjelaskan metode ekuivalensi Misal seseorang meminjam uang sebesar Rp1.000,- dan sepakat untuk mengembalikan dalam waktu 4 tahun dengan tingkat suku bunga 10% per tahun. Terdapat banyak cara untuk membayarkan kembali pokok pinjaman dan bunga untuk menunjukkan konsep ekuivalensi. Ekuivalensi disini berarti semua cara pembayaran memiliki daya tarik yang sama bagi peminjam.

9 Tabel 2.1 Berbagai Cara Pembayaran Pinjaman

Pinjaman Awal : 1.000,00

Bunga per Tahun : 10,00%

HASIL: Tahun Jumlah Pinjaman pada Awal Tahun Bunga Pinjaman untuk Tahun Tersebut Total Pinjaman pada Akhir Tahun Pinjaman Pokok yang Dibayarkan Total Pembayaran pada Akhir Tahun Cara 1: Pada setiap akhir tahun membayar satu-per-empat pinjaman pokok

ditambah bunga yang jatuh tempo

1 1.000,00 100,00 1.100,00 250,00 350,00

2 750,00 75,00 825,00 250,00 325,00

3 500,00 50,00 550,00 250,00 300,00

4 250,00 25,00 275,00 250,00 275,00

∑ 2.500,00 250,00 1.000,00 1.250,00

Cara 2: Pada setiap akhir tahun membayar bunga yang jatuh tempo. pinjaman pokok dibayarkan kembali pada akhir tahun ke-4

1 1.000,00 100,00 1.100,00 0,00 100,00

2 1.000,00 100,00 1.100,00 0,00 100,00

3 1.000,00 100,00 1.100,00 0,00 100,00

4 1.000,00 100,00 1.100,00 1.000,00 1.100,00

∑ 4.000,00 400,00 1.000,00 1.400,00

Cara 3: Pada setiap akhir tahun dilakukan pembayaran yang sama besar, yang terdiri dari sejumlah pinjaman pokok dan bunga yang jatuh tempo

1 1.000,00 100,00 1.100,00 215,47 315,47

2 784,53 78,45 862,98 237,02 315,47

3 547,51 54,75 602,26 260,72 315,47

4 286,79 28,68 315,47 286,79 315,47

∑ 2.618,83 261,88 1.000,00 1.261,88

Cara 4: Pokok pinjaman dan bunga dibayarkan dalam satu kali pembayaran di akhir tahun ke-4

1 1.000,00 100,00 1.100,00 0,00 0,00

2 1.100,00 110,00 1.210,00 0,00 0,00

3 1.210,00 121,00 1.331,00 0,00 0,00

4 1.331,00 133,10 1.464,10 1.000,00 1.464,10

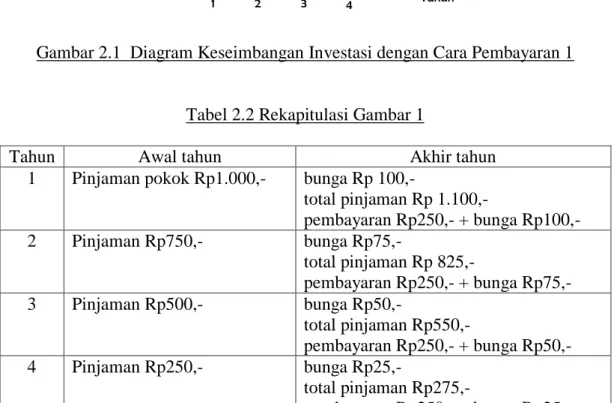

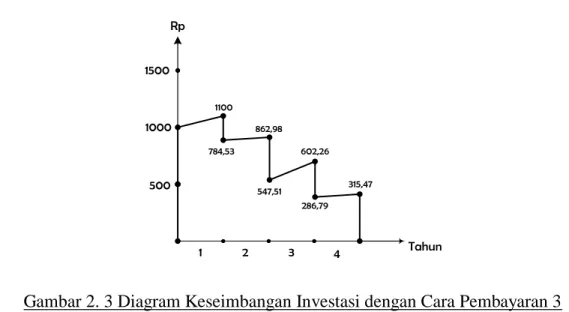

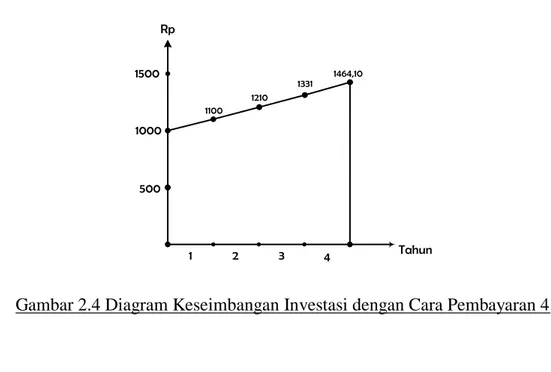

10 Untuk melihat mengapa semua cara pembayaran tersebut dikatakan ekuivalen pada tingkat suku bunga 10%, berikut diagram keseimbangan investasi (investment balance diagram):

Cara Pembayaran 1 4 3 2 1 Tahun 500 1000 1500 Rp 1100 825 550 275 750 500 250

Gambar 2.1 Diagram Keseimbangan Investasi dengan Cara Pembayaran 1

Tabel 2.2 Rekapitulasi Gambar 1

Tahun Awal tahun Akhir tahun

1 Pinjaman pokok Rp1.000,- bunga Rp 100,-

total pinjaman Rp 1.100,- pembayaran Rp250,- + bunga Rp100,- 2 Pinjaman Rp750,- bunga Rp75,- total pinjaman Rp 825,- pembayaran Rp250,- + bunga Rp75,- 3 Pinjaman Rp500,- bunga Rp50,- total pinjaman Rp550,- pembayaran Rp250,- + bunga Rp50,- 4 Pinjaman Rp250,- bunga Rp25,- total pinjaman Rp275,- pembayaran Rp250,- + bunga Rp25,-

11 Cara Pembayaran 2 1500 Rp 4 3 2 1 Tahun 500 1000 1100 1000 1100 1100 1100 1000 1000

Gambar 2.2 Diagram Keseimbangan Investasi dengan Cara Pembayaran 2

Tabel 2.3 Rekapitulasi Gambar 2

Tahun Awal tahun Akhir tahun

1 Pinjaman pokok Rp1.000,- bunga Rp 100,-

total pinjaman Rp 1.100,- pembayaran (bunga) Rp100,- 2 Pinjaman Rp1000,- bunga Rp100,- total pinjaman Rp1100,- pembayaran (bunga) Rp100,- 3 Pinjaman Rp1000,- bunga Rp100,- total pinjaman Rp1100,- pembayaran (bunga) Rp100,- 4 Pinjaman Rp1000,- bunga Rp100,- total pinjaman Rp1100,- pembayaran (bunga) Rp100,-

12 Cara Pembayaran 3 4 3 2 1 Tahun 500 1000 1500 Rp 1100 784,53 862,98 602,26 315,47 547,51 286,79

Gambar 2. 3 Diagram Keseimbangan Investasi dengan Cara Pembayaran 3

Tabel 2.4 Rekapitulasi Gambar 3

Tahun Awal tahun Akhir tahun

1 Pinjaman pokok Rp1.000,- bunga Rp 100,-

total pinjaman Rp 1.100,- pembayaran Rp215,47,- + bunga Rp100,- 2 Pinjaman Rp784,53,- bunga Rp78,45,- total pinjaman Rp 862,98,- pembayaran Rp237,02,- + bunga Rp78,45,- 3 Pinjaman Rp547,51,- bunga Rp54,75,- total pinjaman Rp602,26,- pembayaran Rp260,72,- + bunga Rp54,75,- 4 Pinjaman Rp286,79,- bunga Rp28,68,- total pinjaman Rp315,47,- pembayaran Rp286,79,- + bunga Rp28,68,-

13 Cara Pembayaran 4 4 3 2 1 Tahun 500 1000 1500 Rp 1100 1210 1331 1464,10

Gambar 2.4 Diagram Keseimbangan Investasi dengan Cara Pembayaran 4

Tabel 2.5 Rekapitulasi Gambar 4

Tahun Awal tahun Akhir tahun

1 Pinjaman pokok Rp1.000,- bunga Rp 100,-

total pinjaman Rp 1.100,- pembayaran Rp0,- 2 Pinjaman Rp1.100,- bunga Rp110,- total pinjaman Rp1.210,- pembayaran Rp0,- 3 Pinjaman Rp1.210,- bunga Rp121,- total pinjaman Rp1.331,- pembayaran Rp0,- 4 Pinjaman Rp1.331,- bunga Rp133,10,- total pinjaman Rp1.464,10,- pembayaran Rp1.464,10

14 Tabel 2.6 Perbandingan Total Bunga Terhadap Total Pinjaman

Cara

Total bunga Pinjaman

yang Dibayarkan Total Pinjaman selama 4 Tahun

Perbandingan Total Bunga terhadap Total

Pinjaman 1 250,00 2.500,00 0,10 2 400,00 4.000,00 0,10 3 261,88 2.618,84 0,10 4 464,10 4.641,00 0,10

2.3

Depresiasi – Penyusutan

2.3.1. Pengertian Depresiasi - Penyusutan

Perkataan depresiasi di definisikan sebagai penurunan nilai. Definisi tersebut bukanlah definisi yang memuaskan. Dimana nilai mempunyai berbagai arti. Dalam konteks analisis ekonomi “nilai” dapat berarti “nilai pasar”. Yaitu nilai moneter atau nilai bagi pemilik. Jadi kita mempunyai dua definisi yaitu penurunan nilai pasar atau penurunan nilai bagi pemilik.

Karena barang milik atau kekayaan itu menurun dalam nilai, maka perlu dipikirkan akibatnya yang disebabkan oleh penyusutan ini pada proyek - proyek bidang teknik. Terutama, adalah perlu mempertimbangkan bahwasannya penyusutan itu mempunyai dua alasan, yaitu :

1. Untuk menyediakan pengembalian modal yang telah diinventasikan dalam kekayaan fisik.

2. Untuk memungkinkan adanya biaya penyusutan yang dibebankan kepada biaya memprodusir produksi atau jasa yang dihasilkan dari penggunaan

aset-15 aset. Biaya penyusutan ini mengurangi pajak-pajak pendapatan yang harus dibayarkan.

2.3.2. Metode Depresiasi

Adapun metode yang sering digunakan untuk memperkirakan depresiasi suatu aset adalah seperti dibawah ini :

1. Metode depresiasi garis lurus

2. Metode depresiasi jumlah angka tahun 3. Metode depresiasi keseimbangan menurun 4. Metode depresiasi singking fund

Metode Depresiasi Garis Lurus ( Straight Line Method )

Depresiasi Garis Lurus adalah salah satu dari metode perhitungan depresiasi yang paling sederhana untuk diterapkan dan paling luas digunakan diantara metode-metode lainnya. Dalam metode penyusutan garis lurus, beban penyusutan untuk tiap tahun nilainya sama besar dan tidak dipengaruhi dengan hasil/output yang diproduksi. Perhitungan tarif penyusutan untuk metode garis lurus adalah sebagi berikut:

Harga Perolehan Nilai Sisa

= Tarif Penyusutan Estimasi Umur Kegunaan

D = P – S

n

16 Tabel 2.7 Depresiasi

Tahun Nilai Buku Awal Tahun Tingkat Penyusutan Beban Penyusutan Saldo Akhir Penyusutan Nilai Buku Akhir Tahun 1 2 3 4 5 $500,000 $410,000 $320,000 $230,000 $140,000 20% 20% 20% 20% 20% $90,000 $90,000 $90,000 $90,000 $90,000 $ 90,000 $180,000 $270,000 $360,000 $450,000 $410,000 $320,000 $230,000 $140,000 $ 50,000

* Karena Nilai buku tidak boleh lebih kecil dari nilai sisa

Metode penyusutan ini mempunyai kelebihan dan kelemahan. Kelebihan dari metode ini adalah:

Mudah digunakan dalam praktek.

Lebih mudah dalam menentukan tarif penyusutan. Kelemahan dari metode penyusutan ini adalah:

Beban pemeliharaan dan perbaikan dianggap sama setiap periode. Manfaat ekonomis aktiva setiap tahun sama.

Beban penyusutan yang diakui tidak mencerminkan upaya yang digunakan dalam menghasilkan pendapatan.

Laba yang dihasilkan setiap tahun tidak menggambarkan tingkat pengembalian yang sesungguhnya dari umur kegunaan aktiva (dalam matching principle, beban penyusutan harus proporsional pada penghasilan yang dihasilkan).

17 Metode Depresiasi Jumlah Angka Tahun ( Sum of the Years Digit Method )

Metode ini memberikan biaya penyusutan yang lebih besar pada tahun-tahun awal dari pada tahun-tahun-tahun-tahun akhir usia kegunaan asset. Prosedur perhitungan:

- Jumlah tahun untuk suatu jumlah tahun-tahun dapat dihitung sbb : J = 1 + 2 + 3 +…+ (n-1) +n = n(n+1)/2

- Biaya penyusutan tahunan merupakan perbandingan dari angka yang menunjukan tahun-tahun sisa usia asset (n-t+1) terhadap jumlah-jumlah angka untuk seluruh usia asset [1+2+3+…+(n-1)+n].dibalikan dengan harga pembelian semula dikurangi nilai jual lagi (P-S).

Dt = n – t + 1 (P-S) atau 1+2+3+…+(n-1)+n Dt = 2(n – t +1) (P – S). N (n + 1)

Metode Depresiasi Keseimbangan Menurun ( Declining – Line Method ) Metode keseimbangan menurun beranggapan bahwa nilai asset menurun lebih cepat pada tahun-tahun awal dari pada tahun-tahun akhir dari usia kegunaan.

Besarnya nilai jual lagi harus lebih besar dari nol. Untuk suatu tingkat penyusutan R maka biaya penyusutan tiap tahun adalah :

18 Bt = Bt-1 – Dt (nilai buku secara umum).

Nilai buku untuk penyusutan keseimbangan menurun adalah : Bt = Bt-1- R Bt-1 = (1 – R) B t-1

Metode Depresiasi Dana Sinking ( Sinking Fund Method )

Asumsi yang digunakan pada metode ini adalah penurunan nilai suatu aset semakain cepat dari suatu saat ke saat berikutnya. Konsep peningkatan didasarkan pada nilai waktu dari uang sehingga besarnya depresiasi akan meningkat dengan tingkat bunga yang berlaku. Sehingga besarnya depresiasi tiap tahun makin tinggi , dan bila ditinjau dari pajak yang harus ditanggung perusahaan kurang menguntungkan dan dengan alasan ini metode ini jarang digunakan.

Besarnya nilai patokan depresiasi tiap tahun dihitung dari konversi nilai yang akan didepresiasi ( P – S ) selama N periode ke nilai seragam tahunan dengan bunga sebesar i%

A = ( P - S ) ( A/F, i%, N )

Nilai buku periode t adalah nilai aset tersebut setelah dikurangi akumulasi nilai patokan depresisasi maupun bunga yang terjadi sampai saat itu.

B Vt = P – A ( F/A , i % , t )

Dimana :

A = nilai patokan depresiasi dengan nilai bunga yang dihasilkan BVt = nilai buku aset pada periode tahun ke t.

19 t = tahun

Contoh :

Dengan menggunakan data soal contoh 1 , hitunglah besar depresiasi pertahun dengan menggunakan Metode SINKING FUND , suku bunga 12%

A = D1 = ( P – S ) ( A/F , i % , N = Rp(400.000.000 – 0 ) ( A/F , 12 % , 20 ) = Rp(400.000.000)* 0.0139 = Rp 5,551,512 BV1 = Rp(400.000.000 – Rp 5,551,512 ) = Rp394,448,488 D2 = BV1 ( A/F , i % , N-1 ) = Rp394,448,488 * 0.0158 = Rp6,217,693 BV2 = Rp394,448,488 – Rp6,217,693 = Rp 388,230,795

2.4

Biaya Dalam Hubungan Produk

Biaya atau cost adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.

20 Persediaan bahan baku.

Persediaan produk dalam proses. Persediaan produk selesai.

Supplies atau aktiva yang belum digunakan.

Biaya dalam hubungan dengan produk dapat dikelompokkan menjadi biaya Produksi dan biaya Non Produksi.

2.4.1. Biaya Produksi

Biaya produksi adalah biaya yang digunakan dalam proses produksi terdiri dari bahan baku langsung, tenaga kerja langsung, dan biaya overhead pabrik. Biaya produksi ini disebut juga dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan suatu produk, dimana biaya ini merupakan bagian dari persediaan.

Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri kepada produk selesai.

Contoh :

Kayu dalam pembuatan mebel. Kain dalam pembuatan pakaian. Karet dalam pembuatan ban.

Minyak mentah dalam pembuatan bensin. Kulit dalam pembuatan sepatu.

21 Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam merubah atau mengkonversi bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai.

Contoh :

Upah koki kue.

Upah tukang serut dan potong kayu dalam pembuatan mebel. Tukang jahit, bordir dalam pembuatan pakaian.

Tukang linting rokok dalam pabrik rokok. Operator mesin jika menggunakan mesin. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya selain bahan baku langsung dan tenaga kerja langsung tetapi membantu dalam merubah bahan menjadi produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada produk selesai.

2.4.2. Biaya Non Produksi

Biaya non produksi adalah biaya yang tidak berhubungan dengan proses produksi. Biaya non produksi ini disebut dengan biaya komersial atau biaya operasi. Biaya komersial atau oprasi ini juga digolongkan sebagai biaya periode yaitu biaya-biaya yang dapat dihubungkan dengan interval waktu. Biaya ini terdiri dari beban pemasaran, beban administrasi, dan beban keuangan.

22 Beban Pemasaran

Beban pemasaran atau biaya penjualan adalah biaya yang dikeluarkan apabila produk selesai dan siap dipasarkan ke konsumen.

Contoh :

Beban iklan. Promosi.

Komisi penjualan. Pengiriman barang. Sampel barang gratis. Biaya alat tulis. Gaji bagian penjualan. Telepon

Biaya penjualan Beban Administrasi

Beban administrasi adalah biaya yang dikeluarkan dalam hubungan dengan kegiatan penentu kebijakan, pengarahan, pengawasan, kegiatan perusahaan secara keseluruhan agar dapat berjalan dengan efektif dan efisien. Contoh :

Gaji administrasi kantor. Sewa kantor.

Penyusutan kantor.

Biaya piutang tak tertagih. Biaya urusan kantor.

23 Beban Keuangan

Beban keuangan adalah biaya yang muncul dalam melaksanakan fungsi-fungsi keuangan. Contoh : Beban Bunga

2.5

Penilaian Investasi

Studi kelayakan terhadap aspek finansial perlu menganalisis bagaimana perkiraan aliran kas akan terjadi. Pada umumnya ada 4 (empat) metode yang biasa dipertimbangkan untuk dipakai dalam penilaian aliran kas suatu investasi. Metode-metode tersebut adalah Payback Period, Net Present Value (NPV),

Profitability Index (PI), dan Internal Rate of Return (IRR).

2.5.1. Payback Period

Payback Period atau jangka pengembalian merupakan suatu periode yang

diperlukan untuk menutup kembali pengeluaran suatu investasi dengan menggunakan aliran kas masuk bersih (proceeds) yang diperoleh. Rumusnya

Payback period = oceeds Pr Outlays Capital X 1 tahun ( 2 – 7 ) Contoh kasus 2.1

Proyek A membutuhkan investasi sebesar Rp. 120.000.000. Aliran kas masuk bersih (laba bersih + depresiasi) diperkirakan Rp. 40.000.000 per tahun selama 6 tahun, maka besarnya payback period proyek tersebut adalah :

Payback period = 000 . 000 . 40 000 . 000 . 120 X 1 tahun = 3 tahun.

24 Tahun kesatu sampai tahun keenam berturut-turut sebesar Rp. 50.000.000, Rp.50.000.000, Rp. 40.000.000, Rp. 30.000.000, Rp. 20.000.000 dan Rp. 20.000.000. Maka payback period proyek tersebut sebagai berikut :

Outlays (investasi) Rp 120.000.000

Proceeds tahun kesatu Rp 50.000.000 Rp 70.000.000

Proceeds tahun kedua Rp 50.000.000 Rp 20.000.000

Sampai akhir tahun kedua nilai investasi yang belum terkembalikan sebesar Rp. 20.000.000, sedangkan diperkirakan pada tahun ketiga ada kas masuk bersih sebesar Rp. 40.000.000. Sehingga untuk mengembalikan sisa dana investasi sebesar Rp. 20.000.000 memerlukan waktu selama

= 000 . 000 . 40 000 . 000 . 20 X 12 bulan = 6 bulan

Jadi payback period dari proyek tersebut adalah 2 tahun 6 bulan

Secara umum dengan menggunakan metode payback period ini, suatu proyek dapat dikatakan layak jika besarnya payback period kurang dari 3 tahun. Kelemahan dalam metode payback period adalah mengabaikan nilai waktu dari uang, mengabaikan proceeds setelah payback period-nya dicapai dan mengabaikan nilai sisa di akhir umur ekonomis proyek.

2.5.2. Net present value (NPV)

Jika pada metode payback period tidak memperhatikan nilai waktu dari uang, maka dalam metode NPV telah mempertimbangkan nilai waktu dari uang.

25 Metode ini merupakan metode untuk mencari selisih antara nilai sekarang dari aliran kas bersih (proceeds) dengan nilai sekarang dari suatu investasi (outlays). Rumusnya adalah sebagai berikut :

NPV = -Io +

n 0 t t t ) r 1 ( A ( 2 – 8 ) Dimana,Io = Nilai investasi atau outlays At = Aliran kas bersih pada periode t r = Suku bunga bank

t = Umur proyek investasi

Atau karena nilai aliran kas bersih sama di setiap periode t, maka NPV bisa dicari dengan menggunakan tabel bunga dengan rumus sebagai berikut :

NPV = -Io + A (P/A,r,n) ( 2 – 9 )

Dimana,

A = aliran kas bersih setiap tahun

(P/A,r,n) = nilai faktor bunga yang diambil dari tabel bunga pada suku bunga r dan pada umur ekonomis n tahun

Pengambilan keputusan apakah suatu usulan proyek investasi diterima atau ditolak jika menggunakan metode NPV, dengan cara membandingkan nilai NPV tersebut dengan nilai nol. Apabila NPV > 0 atau positif, maka rencana investasi layak diterima, sebaliknya jika NPV < 0 atau negatif, maka rencana investasi tidak layak diterima atau ditolak.

26 Contoh kasus 2.2

Jika proyek A pada contoh kasus 2.1 di atas diketahui bahwa suku bunga bank sebesar 10%, maka NPV dari proyek tersebut dapat dihitung :

NPV = -120.000.000 + 1 2 3 ) 1 , 0 1 ( 000 . 000 . 40 ) 1 , 0 1 ( 000 . 000 . 40 ) 1 , 0 1 ( 000 . 000 . 40 4 5 6 ) 1 , 0 1 ( 000 . 000 . 40 ) 1 , 0 1 ( 000 . 000 . 40 ) 1 , 0 1 ( 000 . 000 . 40 = -120.000.000 + 174.210.427 = 54.210.427

Atau dengan menggunakan tabel bunga diperoleh NPV : NPV = -120.000.000 + (40.000.000)(4,3553)

= -120.000.000 + 174.212.000 = 54.212.000

2.5.3. Profitability Index

Metode profitability index merupakan metode yang memiliki hasil keputusan sama dengan metode NPV. Artinya jika suatu proyek investasi diterima dengan menggunakan metode NPV maka akan diterima pula jika dihitung dengan menggunakan metode profitability index tersebut. Formulanya adalah sebagai berikut : PI = Keluar Kas PV Masuk Kas PV ( 2 – 10 )

Pengambilan keputusan apakah suatu usulan proyek investasi akan diterima (layak) atau ditolak (tidak layak) dibandingkan dengan angka 1. Apabila

27 PI > 1, maka rencana investasi tersebut layak diterima, sedangkan bila PI < 1 maka rencana investasi tersebut ditolak.

Pada contoh kasus 2.2 di atas akan dihitung PI sebagai berikut : PV Kas Masuk = Rp. 174.210.427

PV Kas Keluar = Rp. 120.000.000

Sehingga PI = (174.210.427)/ (120.000.000) = 1,45

Karena nilai PI > 1, maka usulan proyek pada contoh kasus 2.2 tersebut dapat diterima.

2.5.4. Internal rate of return (IRR)

Metode IRR merupakan metode penilaian investasi untuk mencari tingkat bunga (discount rate) yang menyamakan nilai sekarang dari aliran kas bersih (present value of proceeds) dan investasi awal. Pada saat IRR tercapai, maka besarnya NPV sama dengan nol. Oleh karena itu, untuk menghitung IRR diperlukan data NPV dari daerah pemasukan (positif) dan daerah pengeluaran (negatif) kemudian dilakukan interpolasi sehingga diperoleh NPV sama dengan nol.

Dengan menggunakan metode IRR, suatu usulan investasi dapat diterima jika besarnya IRR lebih tinggi daripada suku bunga bank yang dipakai, dan sebaliknya ditolak apabila IRR lebih rendah daripada suku bunga bank tersebut.

Untuk lebih jelasnya dari contoh kasus 2.2 akan dicari IRR sebagai berikut:

28 Tabel 2.8 Perhitungan NPV dengan tingkat bunga 20% dan 30%

TAHUN PROCEEDS DISCOUNT

RATE 20% PV DISCOUNT RATE 30% PV 1 50.000.000 0,8333 41.666.667 0,7692 38.461.538 2 50.000.000 0,6944 34.722.222 0,5917 29.585.799 3 40.000.000 0,5787 23.148.148 0,4552 18.206.645 4 30.000.000 0,4823 14.467.593 0,3501 10.503.834 5 20.000.000 0,4019 8.037.551 0,2693 5.386.581 6 20.000.000 0,3349 6.697.960 0,2072 4.143.524 128.740.141 106.287.922 120.000.000 120.000.000 8.740.141 (13.712.078) Total PV Proceeds Investasi (Outlays) Net Present Value

Tingkat Bunga PV dari Proceeds (Rp.) PV dari Outlays (Rp.) NPV (Rp.) 30% 106.287.922 120.000.000 (13.712.078) 20% 128.740.141 120.000.000 8.740.141 Selisih 10% 22.452.218 22.452.218 IRR = 20% + 218 . 452 . 22 141 . 740 . 8 X 10% = 23.89% Atau IRR = 30% + 218 . 452 . 22 078 . 712 . 13 X 10% = 23.89%

Internal rate of return dapat juga dihitung dengan mudah tanpa

menggunakan cara interpolasi, yaitu dengan rumus :

IRR = rk + rb rk rk PV PV NPV X (rb-rk) atau (2-11) IRR = rb + rb rk rb PV PV NPV X (rb-rk) (2-12)

29 Dimana,

IRR = Internal rate of return rk = tingkat bunga yang kecil (rendah) rb = tingkat bunga yang besar (tinggi)

NPVrk = NPV pada tingkat bunga yang kecil

PVrk = present value dari proceeds pada tingkat bunga yang kecil PVrb = present value dari proceeds pada tingkat bunga yang besar

Sehingga untuk contoh kasus tersebut, IRR dapat dihitung sebagai berikut : IRR = 20% + 922 . 287 . 106 141 . 740 . 128 141 . 740 . 8 X(30% - 20%) = 20% + 3.89% = 23.89% Atau IRR = 30% + 922 . 287 . 106 141 . 740 . 128 078 . 712 . 13 X (30%-20%) = 30% - 6.11% = 23.89%