V. PERGERAKAN NILAI TUKAR RUPIAH DAN MAKROEKONOMI INDONESIA

5.1. Awal Krisis Asia

Krisis yang terjadi di Indonesia tidak terlepas dari krisis yang terjadi di Asia Tenggara, yang pemicunya adalah krisis ekonomi di Thailand. Krisis di Thailand sendiri mulai kelihatan sejak pertengahan tahun 1996. Waktu itu harga saham di Bursa Efek Thailand (Stock Exchange of Thailand/SET), yang mengalami bullish sepanjang 1993-1995, merosot tajam. Pada tanggal 24 Oktober 1996, indeks saham gabungan di SET berada pada posisi 535 poin, atau 42.9 persen lebih rendah dibandingkan angka setahun sebelumnya. Penurunan IHSG terjadi karena para pelaku pasar memproyeksikan bahwa profitabilitas emiten di Thailand akan memburuk sejalan dengan memburuknya perekonomian nasional.

Memburuknya perekonomian Thailand bisa dilihat dari defisit transaksi berjalan yang terus membengkak dari 366 juta dollar AS pada tahun 1987 hingga mencapai 14.7 milyar dollar AS pada tahun 1996. Pada tahun 1996 itu, defisit transaksi berjalan Thailand mencapai 8.2 persen dari produk domestik bruto (PDB)-nya. Angka ini jauh lebih tinggi dibandingkan angka di Malaysia (4.6 persen), Indonesia (3.6 persen) dan Filipina (3.2 persen). Angka defisit ini terjadi antara lain karena meningkatnya arus investasi ke luar negeri. PDB Thailand sendiri cenderung menurun dari 13.3 persen pada tahun 1988 menjadi hanya 5.5 persen pada tahun 1996. Kondisi tersebut diperburuk oleh kebijakan moneter pemerintahan Thailand.

Awalnya sejak tahun 1993 sampai tahun 1996 laju inflasi Thailand rata-rata mencapai 5.1 persen. Angka ini jauh diatas laju inflasi di AS, yang dalam

periode tersebut rata-rata 2.4 persen. sejalan dengan selisih inflasi itu mestinya kurs baht terhadap dollar AS disesuaikan. Tetapi tidak. Kurs baht dijaga oleh Bank of Thailand, bank sentral Thailand, rata-rata pada level 25.4 baht per dollar AS sejak tahun 1987. Untuk menjaga kurs, BOT menawarkan suku bunga simpanan baht sekitar 13.5 persen setahun, dibandingkan suku bunga dollar AS sekitar 8 persen, kalau diperlukan, BOT akan siap membeli baht di pasar.

Kedua kebijakan BOT ini membuat banyak perusahaan memilih meminjam dollar AS daripada meminjam baht. Alasanya, dengan meminjam valuta asing para debitor membayar suku bunga lebih rendah daripada kalau meminjam dalam bentuk baht. Pada saat itu risiko kurs tidak ada karena kebijakan pemerintah menjaga kurs. Banyak debitur di Thailand waktu itu menggunakan pinjaman valasnya untuk diinvestasikan di properti. Pada tahun 1996 pasar properti Thailand banyak sehingga banyak pengembang tidak bisa membayar utangnya. Kondisi ini membuat bank-bank Thailand lemah.

Karena laju Inflasi Thailand tinggi sedangkan nilai baht terhadap dollar AS relatif tetap, barang-barang unggulan Thailand seperti tekstil dan sepatu terasa lebih mahal dibandingkan produk sejenis di Cina dan negara ASEAN lain. Akibatnya, nilai ekspor Thailand menurun dengan pasti. Pada saat yang sama, impor barang tetap saja besar, baik untuk investasi maupun konsumsi. Pada gilirannya, kondisi ini mendorong laju defisit neraca berjalan.

Lemahnya fundamental Thailand dipercaya banyak pihak menggiurkan para spekulator valas. Yang mereka lakukan kemudian adalah menjual baht pada Mei 1997. Menghadapi permintaan ini, BOT tidak bisa berbuat lain selain melayani. Kalau tidak, spekulator bisa membeli dollar dengan lebih tinggi dari kurs resmi. Kalau ini terjadi, nilai baht me nurun. Namun demikian, karena

besarnya penjualan baht (dengan kata lain pembelian dollar), pemerintah Thailand akhirnya tidak mampu menahan mata uangnya. Setelah menghabiskan cadangan devisa sekitar 5 Milyar Dollar US, akhirnya BOT takluk pada kekuatan pasar dengan mengambangkan mata uangnya pada 2 Juli 1997, Akibatnya nilai baht di pasar valuta menurun sampai ke level 31.5 baht per dollar dan terus merosot pada tahun 1998. Pada saat nilai baht sudah terdepresiasi secara tajam, spekulan menjual dollarnya pula, pada saat krisis mata uang memuncak elit ekonomi dan politik di Thailand berpecah-pecah karena isu politik. Setelah Thailand, spekulan valas menggempur mata uang Filipina lalu Malaysia kemudian Indonesia sehingga pemerintah Indonesia melepaskan mata uangnya ke mekanisme pasar pada 14 Agustus 1998. (Cahyono,2000)

Dengan demikian, dalam rezim kurs mengambang bebas, kurs dibiarkan mengambang sesuai mekanisme pasar. Oleh karena itu, kurs nominal disuatu negara akan sangat ditentukan oleh permintaan dan penawaran kurs domestik di pasar valuta asing (foreign exchange market).

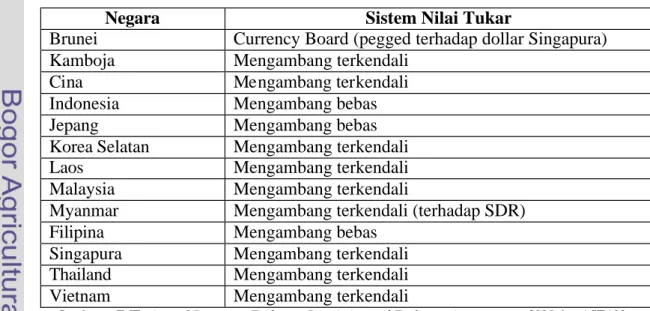

Tabel 3. Sistem Nilai Tukar Negara ASEAN+3

Negara Sistem Nilai Tukar

Brunei Currency Board (pegged terhadap dollar Singapura) Kamboja Mengambang terkendali

Cina Mengambang terkendali

Indonesia Mengambang bebas Jepang Mengambang bebas Korea Selatan Mengambang terkendali Laos Mengambang terkendali Malaysia Mengambang terkendali

Myanmar Mengambang terkendali (terhadap SDR) Filipina Mengambang bebas

Singapura Mengambang terkendali Thailand Mengambang terkendali Vietnam Mengambang terkendali

Sumber : IMF, Annual Report on Exchange Restriction and Exchange Arrangement, 2005 dan ASEAN

Kekuatan kurs di pasar valas ini pada akhirnya juga ditentukan oleh besar kecilnya perekonomian dari suatu negara. Jika perekonomian cenderung perekonomian terbuka kecil maka fluktuasi kurs cenderung lebih volatile. Apalagi jika tidak didukung oleh struktur pasar domestik yang baik maka volatilitas kurs yang tinggi akan cenderung menyebabkan depresiasi. Tabel 3 menyajikan transformasi rezim kurs di ASEAN, Jepang dan Korea Selatan pasca terjadinya krisis keuangan.

5.2. Sekilas Kondisi Perekonomian di Asia

Asia telah muncul sebagai sebuah mesin pertumbuhan dunia perekonomian yang menghasilkan 30 persen lebih dari PDB dunia dan memberikan kontibusi hingga separuh pertumbuhan global pada tahun belakangan ini (Rato, 2005). Pada semester pertama tahun 2004, petumbuhan ekonomi di Asia Tenggara sangat mengesankan. Perekonomian Laos, Malaysia, Singapura, Thailand, dan Vietnam mencatat prestasi jauh di atas perkiraan, sementara Brunei, Kamboja, Indonesia, dan Filipina juga mengalami pertumbuhan, meskipun dengan langkah maju yang lebih moderat. Thailand, misalnya, mampu meningkatkan volume perdagangan interegionalnya dengan negara-negara ASEAN yaitu dengan Cina dari 15.7 persen menjadi 20.3 persen, dengan Korea Selatan dari 13.1 persen menjadi 15.9 persen, dan dengan Jepang dari 14.1 persen menjadi 15.0 persen.

Kondisi pertumbuhan ekonomi dan perdagangan intra-industri di antara Asia Timur 9 dan Jepang ini membawa perubahan besar dalam perkembangan regionalisme ekonomi Asia timur dan memberikan dorongan kuat bagi terciptanya Masyarakat Asia Timur ata u Kerjasama Ekonomi Asia Timur (EAEC), yang

diharapakan mampu meminimalkan risiko yang melekat pada sistem keuangan global yang ada sekarang, selain juga meningkatkan rasa persaingan di antara anggota kelompok (Hanafi, 2005). Pembentukan EAEC didasarkan atas kerjasama ekonomi terutama menjadi agenda penting sejak terjadinya krisis keuangan yang melanda Asia (Asian Financial Crisis/AFC) pada pertengahan tahun 1997.

Menurut Lembaga Moneter Internasional (IMF), pertumbuhan ekonomi Asia kuartal pertama 2006 mencapai tujuh persen. Angka tersebut sama dengan pertumbuhan yang dicapai pada 2005. Menurut IMF pesatnya pertumbuhan ini tidak terlepas dari perubahan pesat yang terjadi di Jepang dan Cina. Dalam laporannya IMF menyebutkan bahwa pertumbuhan ekonomi yang terjadi disebabkan oleh berkembangnya permintaan akan sejumlah kebutuhan pokok terutama elektronik. Selain itu masih menurut IMF, Kebijakan pasar keuangan yang begitu ketat juga berpengaruh terhadap pertumbuhan. Perbankan di Asia Mengalami kemajuan dimana banyaknya sejumlah bank yang memberikan fasilitas kredit kepada (industri) rumah tangga. Terlepas dari itu faktor investasi juga menjadi faktor penting dalam memberikan kontribusi terhadap pertumbuhan ekonomi sebesar 9.5 persen dan masih relatif lebih kecil dibandingkan tahun 2005 sebesar 9.9 persen. IMF juga menyampaikan perkiraan pertumbuhan ekonomi Jepang yang mencapai 2.8 persen tahun ini. Nilai ini sedikit berada diatas tahun lalu yang mencapai 2.7 persen.

5.3. Gambaran Umum Perekonomian Indone sia

Perekonomian Indonesia mengalami pasang surut dalam perjalananya. Sebelum terjadinya krisis multidimensional yang memuncak sejak pertengahan tahun 1997, keadaan perekonomian Indonesia relatif cukup baik.

Menurut data Bank Indonesia, dalam tahun 1996 mencatat kinerja yang sangat baik dengan ditandai indikator makroekonomi, antara lain tingkat pertumbuhan ekonomi mencapai 7.8 persen pertahun dan inflasi pada bulan 5 pertama mampu mencapai tingkat terendah selama 10 tahun terakhir pada periode yang sama, cadangan resmi pemerintah mencapai US $ 20 milyar pada bulan Maret 1997 atau sama dengan perkiraan 5 bulan impor, investasi asing langsung luar negeri mencapai nilai US $ 6.5 milyar pada tahun fiskal 1996/1999, kalangan pelaku bisnis maupun dari pemerinta h dikejutkan, tiba-tiba perekonomian indonesia mengalami perubahan yang drastis. berawal dari ambruknya perdangangan valuta asing di kawasan Asia, terutama yang melanda kehancuran pasar valuta asing di Thailand, kemudian menjalar ke negara tetangga termasuk Indonesia. Kejadian tersebut disikapi secara optimis oleh para pejabat Indonesia dan para ekonom yang pro terhadap kebijakan pemerintah.

Menurut Sudjijono (2003), keyakinan para pejabat dan ekonom yang pro terhadap kebijakan pemerintah karena melihat terdapatnya indikasi yang positif bila dilihat dari angka surplus perdagangan termasuk migas, pertumbuhan angka ekspor yang tinggi, cadangan devisa yang cukup kuat sampai 5-6 bulan impor, tingkat suku bunga memadai, dan tingkat inflasi satu digit terkendali dibawah 10 persen. Hal – hal tersebut sering diungkapkan oleh pejabat pemerintah, tetapi dalam perkembangnya cukup tragis dimana keadaan eksternal yang bergolak penuh dengan spekulasi tidak terbendung lagi menghantam daya tahan Rupiah. Nilai tukar riil rupiah mengalami depresiasi yang tajam terhadap dollar Amerika sebesar 68 persen, hal tersebut akan berakibat pada melemahnya posisi neraca pembayaran, Menurut data Bank Dunia (1999), pada tahun 1997 mencatat total

stock utang luar negeri secara riil mencapai 64.25 persen GDP, kemudian membengkak menjadi 95.3 persen GDP.

Memburuknya kondisi perekonomian internasional tersebut membawa dampak pada perubahan perekonomian dalam negeri. Harga barang- barang impor melonjak tinggi, kemudian diikuti oleh kenaikan harga barang-barang lain yang sesungguhnya tidak ada hubungannya dengan nilai tukar rupiah terhadap dollar yang lebih merupakan pengaruh psikologi (sentimen pasar). Data pada akhir tahun 1997 tercatat angka inflasi mencapai 11.1 persen per tahun, dan terus meningkat hingga mencapai 77.6 persen pertahun pada tahun berikutnya. Menurut data Bank Indonesia (1999), pertumbuhan ekonomi tahunan (PDB riil) mencatat sebesar 4.7 persen, hingga tahun 1998 turun sebesar 13.2 persen. Faktor-faktor inilah yang menyebabkan terjadinya krisis ekonomi yang berkembang menjadi krisis multidimensional yang menyentuh segala aspek kehidupan. Menurut Sudjijono (2002), krisis ekonomi merupakan indikasi dari kegagalan sistem pasar (market failure), sedangkan ketidakberdayaan piha k pemerintah merupakan kegagalan sistem pemerintahan (government failure).

5.4. Gambaran Perkembangan Makroekonomi Indonesia

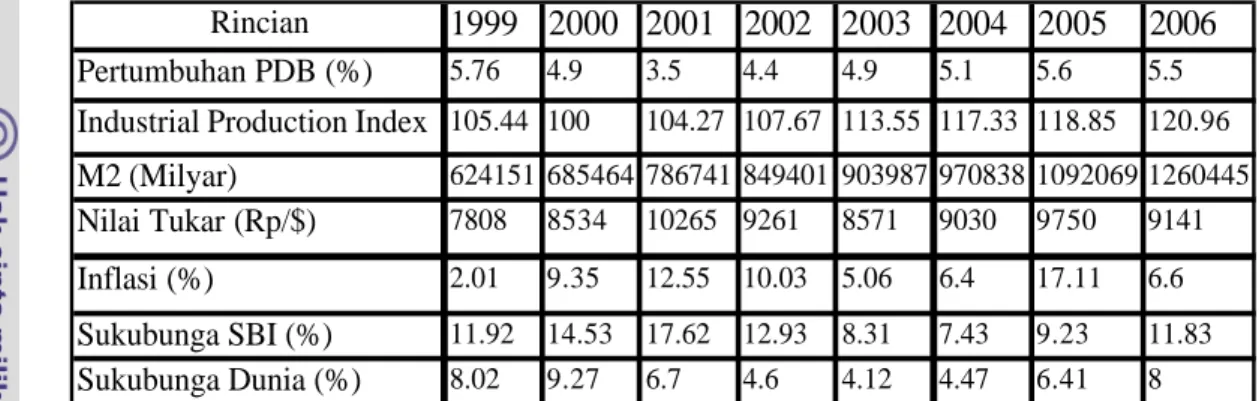

Perekonomian Indonesia pasca krisis masih menunjukkan bahwa stabilitas belum tercapai secara penuh. Sementara pertumbuhan ekonomi pada tahun 2006 telah mencapai 5.5 persen setelah krisis dan menunjukkan kecendrungan meningkat, industrial production index serta uang beredar juga cendrung meningkat setiap tahunnya, sedangkan beberapa indikator makroekonomi lainnya tetap mengalami fluktuasi seperti inflasi,sukubunga SBI,dan sukubunga dunia dan

nilai tukar rupiah mengalami penurunan dari periode 1999 sampai 2006 (Tabel 4). Namun setelah itu trendnya menuju arah yang sebaliknya.

Tabel 4. Beberapa Indikator Makroekonomi Indonesia Tahun 1999-2006

Rincian 1999 2000 2001 2002 2003 2004 2005 2006

Pertumbuhan PDB (%) 5.76 4.9 3.5 4.4 4.9 5.1 5.6 5.5

Industrial Production Index 105.44 100 104.27 107.67 113.55 117.33 118.85 120.96 M2 (Milyar) 624151 685464 786741 849401 903987 970838 1092069 1260445 Nilai Tukar (Rp/$) 7808 8534 10265 9261 8571 9030 9750 9141

Inflasi (%) 2.01 9.35 12.55 10.03 5.06 6.4 17.11 6.6

Sukubunga SBI (%) 11.92 14.53 17.62 12.93 8.31 7.43 9.23 11.83 Sukubunga Dunia (%) 8.02 9.27 6.7 4.6 4.12 4.47 6.41 8

Sumber : Laporan Tahunan Bank Indonesia 2006

Nilai tukar rupiah pada tahun 1999 sebesar Rp. 7808 per dollar AS depresiasi menjadi Rp.10 265 per dollar AS. Dari tahun 2001 ke tahun 2003 nilai tukar rupiah menguat (apresiasi) menjadi Rp.8570 per Dollar AS dan inflasi mengalami penurunan sampai tahun 2003 sebesar 5.06 persen. Pada tahun 2005 nilai tukar rupiah mengalami depresiasi lagi menjadi Rp. 9750 per dollar AS sedangkan inflasi mengalami kenaikan lagi 17.11 persen artinya semakin nilai tukar mengalami depresiasi maka harga mengalami kenaikan sehingga terjadi inflasi. begitu juga sebaliknya apabila nilai tukar mengalami apresiasi maka harga mengalami penurunan.

Sukubunga SBI bulanan pada tahun 1999 sebesar 11.92 persen mengalami peningkatan menjadi 17.62 persen pada tahun 2001. Pada tahun 2002 suku bunga SBI sebesar 12.93 persen lebih rendah dari dua tahun sebelumnya. Pada tahun 2004 suku bunga SBI merupakan rekor terendah pasca krisis yaitu sebesar 7.43 persen. Begitu juga Sukubunga dunia bulanan pada tahun 1999 sebesar 8.02 persen mengalami peningkatan pada tahun 2000 sebesar 9.27 persen . Pada tahun

2004 turun manjadi sebesar 4.47 persen dan pada tahun 2006 meningkat lagi sebesar 8.0 persen

Pertumbuhan ekonomi dari tahun 1999 ke tahun 2003 mengalami penurunan dari 5.76 persen menjadi 4.90 persen. Sedangkan dari tahun 2004 kembali meningkat sebesar 5.10 persen dan turun sampai tahun 2006 sebesar 5.5 persen. Tingkat inflasi dari tahun 1999 sebesar 2.01 persen mengalami peningkatan menjadi 12.55 persen pada tahun 2001. pada tahun 2002 tingkat inflasi sebesar 10.03 persen lebih rendah dari tahun 2001, namun masih lebih besar dari tahun 2000. Penurunan inflasi drastis terjadi pada tahun 2003 yaitu 5.06 persen yang hampir separuhnya dari tahun 2002. Tahun 1999 tersebut merupakan tahun inflasi terendah pasca krisis, dan pada tahun 2005 mengalami peningkatan lagi menjadi 17.11 persen dan turun pada tahun 2006 sebesar 6.60 persen. Oleh karena itu apabila dengan membaiknya pertumbuhan perekonomian tetapi tidak didukung oleh variabel inti makroekonomi lainnya karena semakin tidak terkendalinya variabel makroekonomi Indonesia, jika ini dibiarkan terus menerus, maka akan membahayakan pertumbuhan itu sendiri.

Pertumbuhan ekonomi yang membaik, jika tidak ditopang oleh perbaikan variabel makroekonomi lainnya, akan menggerogoti pertumbuhan ekonomi itu sendiri. Peningkatan suku bunga akan berdampak negatif pada sisi permintaan dan sisi penawaran agregat. Pasa sisi permintaan, peningkatan suku bunga akan berdampak pada penurunan konsumsi, investasi dan semakin tidak kompettifnya ekspor (daya saing melemah). Penurunan peranan ketiga komponen ini akan mengerem laju pertumbuhan dari sisi permintaan.

Dari sisi penawaran, peningkatan suku bunga akan berdampak terhadap meningkatnya biaya – biaya (cost push). Peningkatan suku bunga, akan

meningkatkan sukubunga pinjaman (terutama pinjaman modal kerja). Peningkatan kapasitas produksi maupun perluasan usaha akan semakin terbebani jika biaya modal kerja mahal. Akhirnya produksi akan terhambat akibat suku bunga tinggi atau dengan kata lain pertumbuhan ekonomi dari sisi penawaran akan terhambat.

Peningkatan laju inflasi juga akan menggerogoti pertumbuhan ekonomi. Inflasi artinya terjadi kenaikan harga-harga secara umum. Kenaikan harga-harga yang tidak terkendali akan berdampak negatif terhadap sisi permintaan maupun sisi penawaran. Kenaikan harga –harga barang konsumsi yang dihasilkan oleh produsen domestik, akan mengalihkan preferensi konsumen untuk mengkonsumsi barang-barang impor yang sejenis. Artinya, konsumsi barang-barang yang dihasilkan oleh produsen domestik akan menurun akibat tingginya inflasi. Kenaikan harga-harga barang domestik juga akan memicu impor, karena dipandang barang impor lebih murah (kompetitif). Selain itu, kenaikan harga-harga akan memperlemah daya beli konsumen (terutama yang berpendapatan tetap dan rendah). Ekspor juga akan melemah karena kenaikan harga-harga menyebabkan mahalnya barang-barang yang diproduksi di domestik. Lebih parah lagi, karena inflasi tinggi, maka tabungan masyarakat akan berkurang.

Dari sisi penawaran, kenaikan harga-harga pada batas-batas tertentu memang akan merangsang produksi, karena produsen akan memperoleh penerimaan tinggi, sehingga meningkatkan profitnya. Namun, jika daya beli masyarakatnya menurun (karena harga-harga meningkat) maka penerimaan perusahaan juga akan terkendala. Kenaikan harga-harga akan membebani perusahaan dari sisi produksi. Kenaikan harga-harga akan memicu kenaikan upah karyawan dan biaya bahan baku, sehingga keuntungan perusahaan akan berkurang. Selain itu, kenaikan harga-harga juga akan menambah resiko berusaha,

karena ketidakpastian berusaha. Tingginya ketidakpastian berusaha akan mengakibatkan relokasi industri ke negara-negara lain. Akumulasi dampak negatif inflasi tinggi, akan mengakibatkan kerawanan sosial dan perpecahan. Jadi, singkatnya inflasi yang tinggi merupakan beban (cost) baik dari sisi ekonomi maupun sosial.

Pelemahan nilai tukar rupiah akan menggerogoti pertumbuhan ekonomi. Dari sisi permintaan, terdepresiasinya rupiah akan mempengaruhi konsumsi, investasi dan ekspor-impor. Nilai tukar rupiah yang semakin melemah akan mempengaruhi preferensi konsumen dalam memilih barang yang sejenis. Rupiah yang terdepresiasi artinya harga barang-barang impor menjadi lebih mahal dibandingkan harga-harga produksi dalam negeri. Jika rupiah terdepresiasi, sesuai dengan prinsip maksimisasi kepuasan konsumen akan mengalihkan konsumsinya ke produk-produk lokal. Jika produk lokal yang sejenis terbatas atau kualitasnya dianggap rendah, maka konsumen terpaksa memilih produk impor atau tidak melakukan konsumsi yang dibutuhkannya.

Ketidakstabilan variabel makroekonomi khususnya inflasi dan nilai tukar tidak terlepas dari permasalahan klasik yang dihadapi Indonesia. Periode pasca krisis perekonomian Indonesia memiliki sejumlah permasalahan berat. Permasalahan itu diantaranya (1) tingginya hutang luar negeri, (2) masih tingginya subsidi BBM dan terbatasnya pendanaan APBN, (3) masih terbatasnya kapasitas produksi, masih tingginya impor bahan baku, masih lemahnya daya saing, dan masih lemahnya kinerja ekspor, dan (4) masih belum optimalnya struktur dan kelembagaan perbankan. Karena perekonomian Indonesia rentan, ketika terjadi guncangan baik yang berasal dari internal maupun eksternal, menyebabkan ketidakseimbangan pada variabel makroekonomi Indonesia.

Dari sisi internal, pemerintah (otoritas fiskal) mengupayakan pertumbuhan ekonomi yang diindikasikan dengan meningkatnya investasi. Namun karena kapasitas industri masih terbatas dan kandungan impor bahan baku industri masih tinggi, maka selain kurang tersentuhnya penyerapan tenaga kerja juga menimbulkan pengurasan devisa dan tingginya inflasi. Dari sisi eksternal, peningkatan sukubunga AS dan peningkatan harga minyak dunia, menyebabkan semakin beratnya beban APBN, akibat meningkatnya subsidi BBM dan pembayaran utang termasuk cicilanya. Masih bermasalahnya struktur perekonomian, tekanan otoritas fiskal untuk mendorong pertumbuha n ekonomi dan kuatnya tekanan negatif eksternal, semakin memberatkan otoritas moneter untuk menstabilkan variabel makroekonomi.