BAB IV

PERENCANAAN PAJAK PENGHASILAN PASAL 21 UNTUK

MENINGKATKAN EFISIENSI BIAYA FISKAL PERUSAHAAN

VI.1 Evaluasi Pelaksanaan Kebijakan PPh Pasal 21 PT. Surya SukmaSuatu sistem manajemen pajak yang efektif merupakan hal terpenting bagi perusahaan untuk tetap bertahan dalam kondisi yang sekarang ini, untuk itu diperlukan adanya suatu perencanaan pajak (tax planning) dalam rencana kerja tanpa harus melanggar Undang-undang Perpajakan yang berlaku. Pelaksanaan perencanaan PPh Pasal 21 oleh perusahaan diharapkan dapat meminimumkan beban pajak terhutang karyawan, yang nantinya akan menguntungkan kedua belah pihak.

Kebijakan PT. Surya Sukma terhadap karyawannya yang berhubungan dengan perpajakan khususnya PPh Pasal 21 adalah sebagai berikut:

1. Penghasilan setahun karyawan berasal dari gaji pokok saja ditambah dengan Tunjangan Hari Raya itupun hanya untuk karyawan yang bekerja dengan masa kerja satu tahun penuh.

2. Untuk lebih memotivasi kinerja karyawan dan lebih memperlancar kegiatan operasi perusahaan maka perusahaan memberikan kepada karyawannya fasilitas-fasilitas berupa natura seperti makan siang ditempat, tempat tinggal atau mess bagi karyawan lelaki yang berstatus belum menikah, bus antar jemput karyawan dan balai kesehatan.

3. Ditanggungnya seluruh PPh Pasal 21 terutang karyawan oleh perusahaan.

Berdasarkan kebijakan perusahaan diatas dan setelah dilakukan evaluasi perhitungan SPT 1721 tahun 2004 yang dilakukan oleh PT. Surya Sukma pada bab 3 tadi maka dapat dilihat beberapa masalah yang menghambat kegiatan operasi perusahan

bahkan untuk kelangsungan hidup perusahaan. Masalah-masalah tersebut akan dibahas dibawah ini beserta jalan keluarnya yang merupakan bagian dari perencanaan pajak khususnya untuk PPh Pasal 21, yaitu:

1. Masih ditanggungnya PPh Pasal 21 karyawan secara keseluruhan oleh perusahaan namun perusahaan tidak dapat membebankan biaya penanggungan PPh Pasal 21 tersebut sebagai biaya fiskal perusahaan.

Berdasarkan Undang-undang Perpajakan No.17 tahun 2000 Pasal 9 ayat 1 (h) menyebutkan bahwa biaya atas penanggungan pempayaran PPh oleh perusahaan merupakan biaya yang tidak dapat dijadikan biaya oleh perusahaan dalam laporan keuangan fiskal.

Sebab terjadinya kondisi diatas dikarenakan maksud awal perusahaan agar karyawan merasa senang atas penghasilan yang diterima setiap bulannya dapat diterima penuh tanpa potongan apapun. Apalagi perusahaan hanya memberikan gaji pokok saja setiap bulannya tanpa tambahan kenikmatan lainnya.

Akibat hal tersebut perusahaan akan dirugikan secara material karena biaya yang dikeluarkan perusahaan untuk menanggung PPh Pasal 21 karyawan tidak dapat dijadikan biaya dalam laporan keuangan fiskal, dengan begitu biaya yang dikeluarkan perusahaan berjumlah besar dengan hasil akhir pajak badan yang juga berjumlah besar.

Sebaiknya perusahaan memberikan tunjangan PPh dengan cara gross up karena dengan begitu kedua belah pihak akan diuntungkan satu sama lain. Di sisi perusahaan tunjangan PPh dapat dijadikan biaya dalam laporan keuangan fiskal sehingga dapat menekan beban pajak badan dan disisi

karyawan pendapatan yang diterimanya tetap seutuhnya karena perusahaan memberikan tunjangan PPh Pasal 21nya sebesar jumlah PPh Pasal 21 terutang. 2. Adanya kebijakan yang dilakukan oleh PT. Surya Sukma dalam

pemberian natura kepada karyawannya seperti pemberian mess (tempat tinggal) dan balai kesehatan, namun perusahaan tidak dapat membebankan biaya pemberian natura tersebut sebagai biaya fiskal perusahaan

Berdasarkan Undang-undang Pajak No.17 tahun 2000 Pasal 6 ayat 1 (a) menyebutkan tunjangan dalam bentuk uang dapat dijadikan biaya oleh perusahaan dalam laporan keuangan fiskal. Akan tetapi pemberian natura selain dalam bentuk uang tidak dibolehkan dijadikan biaya, kecuali pemberian natura berupa makan siang ditempat dan layanan bus antar jemput karyawan, sesuai dengan Undang-undang Pajak No. 17 tahun 2000 Pasal 9 ayat 1 (e).

Perusahaan memberikan natura seperti mess (tempat tinggal) dan balai kesehatan disebabkan karena adanya maksud perusahaan agar karyawan dapat meningkatkan produktifitas kerjanya dan lebih memperlancar kegiatan operasi perusahaan.

Hal tersebut memang dapat saja dilakukan perusahaan tapi sangatlah merugikan karena akibatnya biaya yang dikeluarkan untuk memperoleh natura tadi tidak dapat dijadikan biaya pada saat pembuatan laporan keuangan fiskal, otomatis hal tersebut bisa membuat pajak badan menjadi lebih besar karena biaya yang dibebankan perusahaan terlalu kecil.

Untuk itu sebaiknya perusahaan memberikan natura atau kenikmatan kepada karyawannya berupa tunjangan yang berbentuk uang, sebagaimana yang

dimaksud point 1. Dalam kasus ini, alangkah baik PT. Surya Sukma memberikan tunjangan berupa tunjangan rumah dan tunjangan kesehatan.

3. Terdapat kesalahan hitung dalam SPT 1721 tahun pajak 2004 khususnya pada perhitungan PPh Pasal 21 yang ditanggung Pemerintah. Sebagai contoh karyawan PT. Surya Sukma yang bernama Jasuki dengan status K/3, nominal PPh Pasal 21 yang ditanggung Pemerintahnya berjumlah lebih kecil dari yang seharusnya (dalam SPT 1721 berjumlah Rp.126.500 sedangkan jumlah seharusnya Rp. 138.000).

Sesuai dengan Peraturan Pemerintah No. 47 tahun 2003 menyebutkan bahwa karyawan yang penghasilannya dibawah Rp. 2.000.000 maka atas penghasilannya yang Rp.1.000.000 PPh Pasal 21 nya akan ditanggung Pemerintah, otomatis karyawan yang penghasilan perbulannya dibawah Rp. 1.000.000 secara langsung PPh Pasal 21 nya nihil atau karyawan tersebut tidak dibebani PPh Pasal 21 terutang.

Pemberlakuan sistem self assessment adalah sebab utama terjadinya kondisi tadi, penyebab lainnya adalah staf perpajakan yang dimiliki PT. Surya Sukma kurang berkualitas atau kurang paham tentang pajak.

Akibatnya jumlah PPh Pasal 21 terutang karyawan bisa menjadi lebih besar. Hal tersebut selain merugikan karyawan juga sangat merugikan perusahaan karena dapat memperbesar biaya yang dikeluarkan perusahaan. Apalagi pada saat ini perusahaan masih menanggung pembayaran PPh Pasal 21 karyawan yang sebenarnya biaya tersebut tidak dapat dijadikan biaya dalam laporan keuangan fiskal.

Untuk itu lebih baik PT. Surya Sukma memberikan tunjangan pajak agar biaya yang dikeluarkannya boleh mengurangi pendapatan perusahaan seperti yang dimaksud point-point sebelumnya. Tunjangan PPh diberikan untuk karyawan yang penghasilannya diatas Rp. 1.000.000 perbulan. Selain itu sebaiknya perusahaan mempunyai staff perpajakan yang benar-benar menguasai tentang perpajakan atau memberikan pelatihan/pendidikan kepadanya sehingga memperkecil kesempatan adanya salah hitung kembali dalam menghitung pajak terutangnya.

4. Tidak dilakukan pembulatan ribuan pada saat perhitungan PKP dalam mencari PPh Pasal 21 terutang. Sebagai contoh PKP milik salah seorang karyawan PT. Surya Sukma yang bernama Alidah dengan status TK/0, dalam SPT 1721 A1 miliknya, PKP tersebut berjumlah Rp. 5.413.334. Seharusnya jika dilakukan pembulatan PKP nya menjadi Rp. 5.413.000.

Berdasarkan Keputusan Direktorat Jenderal Pajak No.545/PJ/2000 Pasal 17 menyebutkan bahwa setiap PKP (Penghasilan Kena Pajak) dan besarnya Pajak Penghasilan harus dibulatkan kebawah hingga ribuan penuh.

Kondisi di atas terjadi disebabkan kurangnya pengetahuan pajak yang dimiliki staff perpajakan PT. Surya Sukma.

Akibatnya walaupun pembulatan yang tidak dilakukan perusahaan bernominal kecil namun hal tersebut lambat laun dapat saja menyebabkan jumlah PPh Pasal 21 terutang menjadi lebih besar.

Oleh karena itu PT. Surya Sukma sebaiknya melakukan pembulatan pada saat perhitungan PKP dalam PPh Pasal 21, karena hal tersebut sangat

menguntungkan (dapat mengurangi besarnya jumlah pajak terutang). Selain itu sebaiknya perusahaan mempunyai staff perpajakan yang benar-benar menguasai tentang perpajakan atau dengan memberikan pelatihan/pendidikan kepadanya. 5. Tidak dilakukannya update data karyawan oleh perusahaan, dalam hal

ini adalah update status Wajib Pajak. Sebagai contoh salah seorang karyawan PT. Surya Sukma yang bernama Hendi. Pada awal masuk bekerja tahun 2001 ia berstatus K/2. Kemudian pada pertengahan tahun 2002 isterinya melahirkan kembali yang hal tersebut seharusnya merubah status tanggungannya dalam perhitungan PTKP untuk tahun 2003 karena dari statusnya K/2 menjadi K/3.

Berdasarkan Pasal 7 ayat 2 Undang-undang Pajak No.17 tahun 2000 tentang Pajak Penghasilan menyebutkan bahwa penerapan besarnya PTKP ditentukan oleh keadaan awal tahun pajak, dalam hal ini awal tahun takwim.

Sebab terjadinya kondisi diatas karena kurangnya pengetahuan pajak yang dimiliki oleh karyawan PT. Surya Sukma khususnya pengetahuan yang mengharuskan dirinya melakukan pelaporan atas datanya jika mengalami perubahan.

Akibatnya adalah PTKP karyawan tersebut akan berjumlah lebih kecil dari yang seharusnya sehingga PPh Pasal 21nya akan berjumlah lebih besar, Oleh karena itulah hal tersebut akan merugikan bagi karyawan itu sendiri.

Sebaiknya setiap karyawan PT. Surya Sukma diberikan pendidikan/ pelatihan tentang perpajakan atau setidak-tidaknya bagian staf perpajakan setiap awal tahun pajak menanyakan informasi tentang ada atau tidak adanya perubahan status atau perubahan data lainnya milik setiap karyawan, sehingga tidak terjadi lagi kerugian baik dari sisi karyawan maupun dari sisi perusahaan.

Dengan timbulnya beberapa masalah tadi maka dapat disimpulkan bahwa PT. Surya Sukma belum melaksanakan perencanaan pajak secara efektif khususnya untuk PPh Pasal 21 karyawan dan hal tersebut sangatlah merugikan, baik itu bagi perusahaan sendiri maupun bagi karyawan.

VI.2 Analisis Perhitungan PPh Pasal 21 Dengan Perencanaan Pajak

Setelah disimpulkan bahwa PT. Surya Sukma belum melaksanakan perencanaan pajak secara efektif khususnya untuk PPh Pasal 21, maka dibawah ini merupakan beberapa contoh perhitungan PPh Pasal 21 dengan menggunakan tiga alternatif, yaitu perhitungan PPh Pasal 21 tanpa pemberian tunjangan (PPh Pasal 21 ditanggung perusahaan), perhitungan PPh Pasal 21 dengan diberikan tunjangan PPh dan perhitungan PPh Pasal 21 dengan metode gross up serta ditambah dengan pemberian tunjangan tempat tinggal & tunjangan kesehatan dalam setiap alternatif sebagaimana telah disebutkan dalam saran di atas tadi. Adapun perinciannya sebagai berikut:

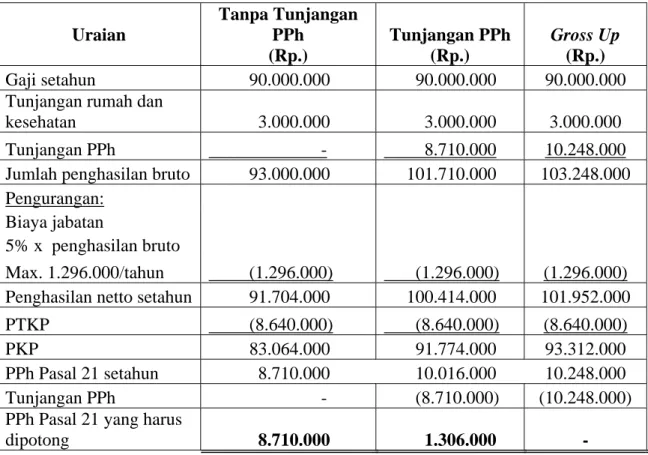

1. Teddy Tjahyadi merupakan Direktur PT. Surya Sukma yang berstatus K/3. Setiap Bulan ia menerima gaji pokok sebesar Rp.7.500.000 dengan tunjangan rumah dan kesehatan sebesar Rp. 250.000. Jadi jumlah penghasilan bruto yang diterimanya setiap bulan sebesar Rp. 7.750.000. Oleh karena itulah PPh Pasal 21 terutangnya nanti tidak ada yang ditanggung pemerintah. Di bawah ini merupakan perhitungan PPh Pasal 21 Teddy setelah disetahunkan, yaitu:

Tabel 4.1 Perhitungan Gross Up Uraian Tanpa Tunjangan PPh (Rp.) Tunjangan PPh (Rp.) Gross Up (Rp.) Gaji setahun 90.000.000 90.000.000 90.000.000 Tunjangan rumah dan

kesehatan 3.000.000 3.000.000 3.000.000 Tunjangan PPh - 8.710.000 10.248.000 Jumlah penghasilan bruto 93.000.000 101.710.000 103.248.000 Pengurangan:

Biaya jabatan 5% x penghasilan bruto

Max. 1.296.000/tahun (1.296.000) (1.296.000) (1.296.000) Penghasilan netto setahun 91.704.000 100.414.000 101.952.000 PTKP (8.640.000) (8.640.000) (8.640.000) PKP 83.064.000 91.774.000 93.312.000 PPh Pasal 21 setahun 8.710.000 10.016.000 10.248.000 Tunjangan PPh - (8.710.000) (10.248.000) PPh Pasal 21 yang harus

dipotong 8.710.000 1.306.000 - Perhitungan PPh Pasal 21 setahun:

1. 5% x 25.000000 = Rp. 1.250.000 10% x 25.000.000 = Rp. 2.500.000 15% x 33.064.000 = Rp. 4.960.000 Rp. 8.710.000 2. 5% x 25.000.000 = Rp. 1.250.000 10% x 25.000.000 = Rp. 2.500.000 15% x 41.774.000 = Rp. 6.266.000 Rp.10.016.000

3. 5% x 25.000.000 = Rp. 1.250.000 10% x 25.000.000 = Rp. 2.500.000 15% x 43.312.000 = Rp. 6.498.000

Rp.10.248.000 PTKP:

Wajib Pajak pribadi Rp. 2.880.000 Wajib Pajak kawin Rp. 1.440.000 Tanggungan 3 Rp. 4.320.000 Total PTKP Rp. 8.640.000 Perhitungan Tunjangan Gross Up:

1/204 ((3 x Rp. 83.064.000) - Rp. 75.000.000) = 1/204 x (Rp. 249.192.000 - Rp. 75.000.000) = 1/204 x Rp. 174.192.000 = Rp. 854.000 Rp. 854.000 x 12 = Rp. 10.248.000

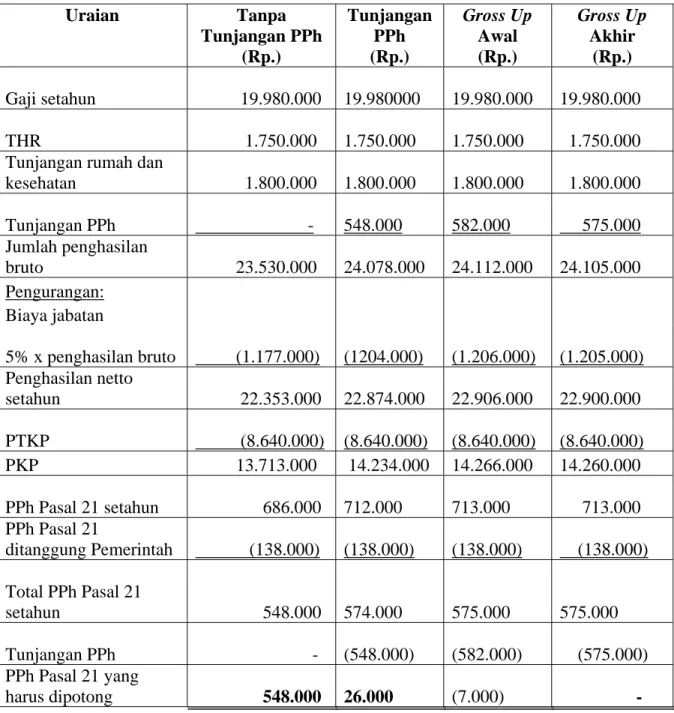

2. Jasuki merupakan karyawan PT. Surya Sukma dengan status K/3. Setiap bulannya ia menerima gaji pokok sebesar Rp. 1.665.000 dengan tunjangan rumah dan kesehatan sebesar Rp. 150.000. Jadi dengan begitu jumlah penghasilan bruto yang diterimanya setiap bulan berjumlah Rp. 1.815.000. Dikarenakan penghasilan bruto Jasuki setiap bulannya masih dibawah Rp. 2.000.000 maka sesuai dengan Peraturan Pemerintah No. 47 tahun 2003, PPh Pasal 21 Jasuki sebagian masih ditanggung Pemerintah (atas penghasilan yang Rp. 1.000.000). Perhitungan PPh Pasal 21 yang sebagian ditanggung pemerintah, gross up nya dilakukan dua kali agar selisih yang ada dalam PPh Pasal 21 disetor (dalam gross up awal) bisa sesuai dengan tunjangan PPh

gross up yang diberikan perusahaan (dalam hal ini tunjangan yang akan diberikan perusahaan sebesar tunjangan PPh yang ada dalam tabel gross up akhir). Di bawah ini merupakan perhitungan PPh Pasal 21 Jasuki setelah disetahunkan, yaitu:

Tabel 4.2 Perhitungan Gross Up Uraian Tanpa Tunjangan PPh (Rp.) Tunjangan PPh (Rp.) Gross Up Awal (Rp.) Gross Up Akhir (Rp.) Gaji setahun 19.980.000 19.980000 19.980.000 19.980.000 THR 1.750.000 1.750.000 1.750.000 1.750.000 Tunjangan rumah dan

kesehatan 1.800.000 1.800.000 1.800.000 1.800.000 Tunjangan PPh - 548.000 582.000 575.000 Jumlah penghasilan bruto 23.530.000 24.078.000 24.112.000 24.105.000 Pengurangan: Biaya jabatan 5% x penghasilan bruto (1.177.000) (1204.000) (1.206.000) (1.205.000) Penghasilan netto setahun 22.353.000 22.874.000 22.906.000 22.900.000 PTKP (8.640.000) (8.640.000) (8.640.000) (8.640.000) PKP 13.713.000 14.234.000 14.266.000 14.260.000 PPh Pasal 21 setahun 686.000 712.000 713.000 713.000 PPh Pasal 21 ditanggung Pemerintah (138.000) (138.000) (138.000) (138.000) Total PPh Pasal 21 setahun 548.000 574.000 575.000 575.000 Tunjangan PPh - (548.000) (582.000) (575.000) PPh Pasal 21 yang harus dipotong 548.000 26.000 (7.000) -

Perhitungan PPh Pasal 21 setahun: 1. 5% x Rp.13.713.000 = Rp. 686.000 2. 5% x Rp.14.234.000 = Rp. 712.000 3. 5% x Rp.14.266.000 = Rp. 713.000 3. 5% x Rp.14.260.000 = Rp. 713.000 PTKP:

Wajib Pajak pribadi Rp. 2.880.000 Wajib Pajak kawin Rp. 1.440.000 Tanggungan 3 Rp. 4.320.000 Total PTKP Rp. 8.640.000 Perhitungan Tunjangan PPh dengan Gross Up Awal:

Rp. 13.713.000 x 1/228,6 = Rp. 60.000 Rp. 60.000 x 12 = Rp. 720.000

Rp. 720.000 - Rp. 138.000 = Rp. 582.000 Perhitungan Tunjangan PPh dengan Gross Up Akhir:

Rp. 13.713.000 x 1/228,6 = Rp. 60.000 Rp. 60.000 x 12 = Rp. 720.000

Rp. 720.000 - Rp. 138.000 - Rp. 7.000 = Rp. 575.000

Perhitungan PPh Pasal 21ditanggung Pemerintah: Gaji Rp. 1.000.000 x 12 bulan Rp. 12.000.000 Biaya jabatan 5% x Rp. 12.000.000 Rp. ( 600.000) PTKP Rp. (8.640.000) PKP Rp. 2.760.000 Tarif 5% x Rp. 2.760.000 = Rp. 138.000

3. Hendi merupakan karyawan pada PT. Surya Sukma dengan status K/2 pada awal masuk bekerja tahun 2001. Pada tahun 2002 Hendi mempunyai anak lagi yang hal tersebut seharusnya merubah status tanggungannya dalam perhitungan PTKP. Besarnya gaji pokok sebulan adalah Rp. 1.048.750 dengan tambahan tunjangan rumah dan kesehatan sebesar Rp. 150.000. Jadi penghasilan bruto yang diterimanya setiap bulan berjumlah Rp. 1.198.750. Sesuai dengan Peraturan Pemerintah No. 47 tahun 2003, PPh Pasal 21 Hendi sebagian masih ditanggung Pemerintah (atas penghasilan yang Rp. 1.000.000). Maka perhitungan gross up nya akan dilakukan dua kali agar selisih yang ada dalam PPh Pasal 21 disetor (dalam tabel gross up awal) bisa sesuai dengan tunjangan PPh gross up yang diberikan perusahaan (dalam hal ini tunjangan yang akan diberikan perusahaan sebesar tunjangan PPh yang ada dalam tabel gross up akhir). Di bawah ini merupakan perhitungan PPh Pasal 21 Hendi setelah disetahunkan, yaitu:

Tabel 4.3

Perhitungan Gross Up Uraian Tanpa Tunjangan

PPh (Rp.) Tunjangan PPh (Rp.) Gross Up Awal (Rp.) Gross Up Akhir (Rp.) Gaji setahun 12.585.000 12.585.000 12.585.000 12.585.000 THR 1.750.000 1.750.000 1.750.000 1.750.000 Tunjangan rumah dan

kesehatan 1.800.000 1.800.000 1.800.000 1.800.000 Tunjangan PPh - 196.000 210.000 206.000 Jumlah penghasilan bruto 16.135.000 16.331.000 16.345.000 16.341.000 Pengurangan: Biaya jabatan 5% x penghasilan bruto (807.000) (817.000) (817.000) (817.000) Penghasilan netto setahun 15.328.000 15.514.000 15.528.000 15.524.000 PTKP (8.640.000) (8.640.000) (8.640.000) (8.640.000) PKP 6.688.000 6.874.000 6.888.000 6.884.000 PPh Pasal 21 setahun 334.000 344.000 344.000 344.000 PPh Pasal 21 ditanggung Pemerintah (138.000) (138.000) (138.000) (138.000) Total PPh Pasal 21 setahun 196.000 206.000 206.000 206.000 Tunjangan PPh - (196.000) (210.000) (206.000) PPh Pasal 21 yang harus dipotong 196.000 10.000 (4.000) -

Perhitungan PPh Pasal 21 setahun: 1. 5% x Rp. 6.688.000= Rp. 334.000 2. 5% x Rp. 6.874.000= Rp. 344.000 3. 5% x Rp. 6.888.000= Rp. 344.000 4. 5% x Rp. 6.884.000= Rp. 344.000 PTKP:

Wajib Pajak pribadi Rp. 2.880.000 Wajib Pajak kawin Rp. 1.440.000 Tanggungan 2 Rp. 4.320.000 Total PTKP Rp. 8.640.000 Perhitungan Tunjangan Gross Up Awal: Rp. 6.688.000 x 1/228,6 = Rp. 29.000 Rp. 29.000 x 12 = Rp. 348.000

Rp. 348.000 - 138.000 = Rp. 210.000 Perhitungan Tunjangan Gross Up Akhir: Rp. 6.688.000 x 1/228,6 = Rp. 29.000 Rp. 29.000 x 12 = Rp. 348.000

Rp. 348.000 - Rp. 138.000 - Rp. 4.000 = Rp. 206.000 Perhitungan PPh Pasal 21ditanggung Pemerintah:

Gaji Rp. 1.000.000 x 12 bulan Rp. 12.000.000 Biaya jabatan 5% x Rp. 12.000.000 Rp. ( 600.000)

PTKP Rp. (8.640.000)

PKP Rp. 2.760.000

Dari ketiga contoh di atas dan dari beberapa alternatif yang ada, perbandingan antara gaji dibawa pulang (take home pay), biaya komersial dan fiskal merupakan faktor-faktor yang menjadi pertimbangan dalam rangka pemilihan alternatif. Di bawah ini adalah suatu ringkasan dari beberapa contoh tadi dengan beberapa alternatif yang ada, yaitu sebagai berikut: Tabel 4.4

Perbandingan Perhitungan Take Home Pay, Biaya Fiskal, Biaya Komersial dan Selisih Antara Keduanya

Uraian Sesuai Kebijakan

Yang Dijalankan Perusahaan (Rp.) Dibayar Perusahaan Tanpa Tunjangan PPh (Rp.) Dibayar Perusahaan Tunjangan PPh (Rp.) Gross Up (Rp.)

Take Home Pay

Gaji 122.565.000 122.565.000 122.565.000 122.565.000 THR 3.500.000 3.500.000 3.500.000 3.500.000 Tunjangan PPh - - 9.454.000 11.029.000 Tunjangan Rumah & Kesehatan - 6.600.000 6.600.000 6.600.000 Dikurangi: PPh Pasal 21 - - (10.796.000) (11.029.000) Jumlah 126.065.000 132.665.000 131.323.000 132.665.000 Biaya Fiskal Penghasilan Bruto 126.065.000 132.665.000 142.119.000 143.694.000 Ditambah:

Makan Siang & Antar Jemput Karyawan(natura) 10.800.000 10.800.000 10.800.000 10.800.000 Jumlah 136.865.000 143.465.000 152.919.000 154.494.000 Biaya Komersial Biaya Fiskal 136.865.000 143.465.000 152.919.000 154.494.000 Ditambah: PPh Pasal 21 8.849.750 9.454.000 - - Jumlah 145.714.750 152.919.000 152.919.000 154.494.000 Selisih B. Fiskal dan B. Komersial 8.849.750 9.454.000 - -

Ikhtisar dari take home pay, biaya fiskal dan biaya komersial serta selisihnya merupakan faktor-faktor penentuan pemilihan alternatif yang dapat dilihat di bawah ini:

Tabel 4.5 Pemilihan Alternatif

Uraian Take Home

Pay (Rp.) Biaya Fiskal (Rp.) Biaya Komersial (Rp.) Selisih Biaya Fiskal & Biaya

Komersial (Rp.) Sesuai dengan kebijakan yang dijalankan perusahaan (tanpa tunjangan rumah, tunjangan kesehatan dan tunjangan PPh) – dibayarkan perusahaan 126.065.000 136.865.000 145.714.750 8.849.750 Diberikan tunjangan rumah dan tunjangan kesehatan (tanpa tunjangan PPh) – dibayarkan perusahaan 132.665.000 143.465.000 152.919.000 9.454.000 Diberikan tunjangan PPh dan tunjangan rumah serta tunjangan kesehatan

131.323.000 152.919.000 152.919.000 -

Diberikan tunjangan PPh (Gross Up) dan tunjangan rumah serta tunjangan kesehatan

132.665.000 154.494.000 154.494.000 -

Setelah memperhatikan alternatif diatas maka pilihan dijatuhkan pada alternatif keempat, karena dari sudut pandang karyawan gaji yang dibawa pulang mereka merupakan jumlah yang terbesar (Rp. 132.665.000), tanpa adanya selisih biaya fiskal dan biaya komersial yang dapat memperbesar jumlah PPh Badan dan juga pemilihan alternatif keempat ini dapat menghemat PPh Pasal 21 karyawan sebesar Rp. 11.029.000. Penghematan disini bukan berarti tidak ada transaksi pembayaran PPh pasal 21

karyawan, akan tetapi penghematan atas tidak ada lagi pajak yang dipotong dari penghasilan pokok karyawan. Dari segi komersial, biaya fiskal yang besar tampaknya seperti suatu pemborosan, namun harus diperhatikan pula bahwa akibat biaya fiskal yang besar akan berdampak kepada laba sebelum pajaknya menjadi lebih kecil dan selanjutnya PPh Badan pun akan menjadi lebih kecil.

Alternatif kedua memang menguntungkan dari sisi karyawan karena gaji yang dibawa pulang mereka juga merupakan jumlah yang terbesar (Rp. 132.665.000). Akan tetapi disisi perusahaan pemilihan alternatif ini sangat merugikan karena adanya selisih biaya fiskal dan komersial akibat PPh 21 ditanggung perusahaan. Hal ini dapat mengakibatkan koreksi fiskal sebesar Rp. 9.454.000 yang berarti adanya pertambahan PPh Badan sekitar 25% x Rp. 9.454.000 = Rp. 2.364.000.

Alternatif ketiga sebaiknya tidak dilakukan oleh perusahaan karena walaupun selisih biaya fiskal dan biaya komersial tidak ada, akan tetapi gaji yang dibawa pulang karyawan tidaklah maksimal, hal ini sangat merugikan karyawan.

Alternatif pertama adalah alternatif yang sekarang dijalankan perusahaan. Hal ini sebaiknya tidak lagi dilakukan perusahaan karena merugikan kedua belah pihak, baik itu karyawan maupun perusahaan. Disisi karyawan gaji yang dibawa pulang merupakan jumlah terkecil dari empat alternatif diatas (Rp. 126.065.000) dan disisi perusahaan terjadi koreksi fiskal sebesar Rp. 8.849.750 yang dapat mengakibatkan jumlah PPh Badan bertambah besar (25% x Rp. 8.849.750 = Rp. 2.212.000).

Untuk lebih memudahkan dalam menilai seberapa besar keseluruhan keuntungan karyawan dan perusahaan dalam menggunakan metode gross up, maka di bawah ini merupakan ringkasan perhitungan PPh Pasal 21 atas seluruh karyawan PT. Surya Sukma sesuai dengan peraturan perpajakan, yaitu sebagai berikut: (dapat dilihat pada hal. 66)

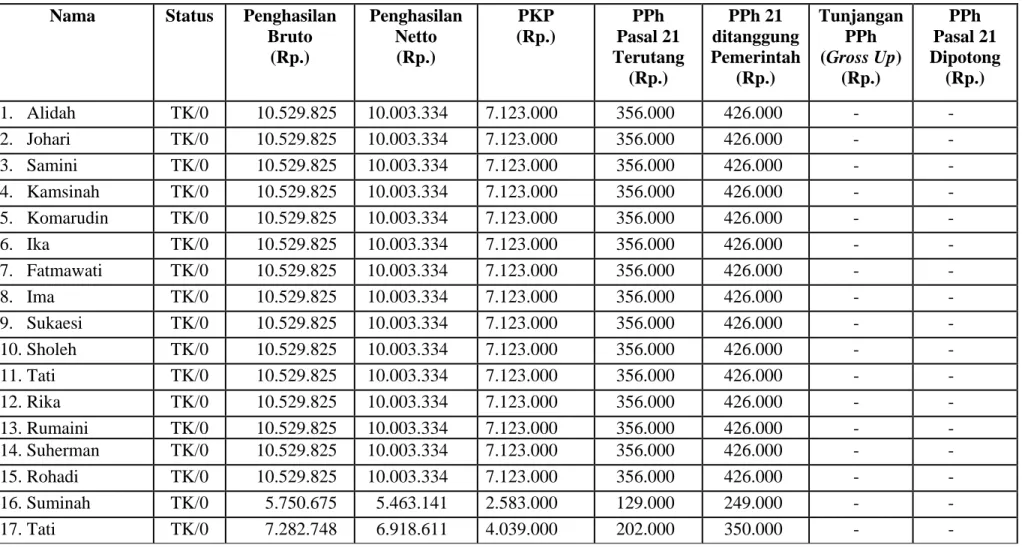

Tabel 4.6 Perhitungan PPh Pasal 21 Karyawan PT. Surya Sukma Tahun 2004 (metode gross up)

Nama Status Penghasilan Bruto (Rp.) Penghasilan Netto (Rp.) PKP (Rp.) PPh Pasal 21 Terutang (Rp.) PPh 21 ditanggung Pemerintah (Rp.) Tunjangan PPh (Gross Up) (Rp.) PPh Pasal 21 Dipotong (Rp.) 1. Alidah TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 2. Johari TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 3. Samini TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 4. Kamsinah TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 5. Komarudin TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 6. Ika TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 7. Fatmawati TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 8. Ima TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 9. Sukaesi TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 10. Sholeh TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 11. Tati TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 12. Rika TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 13. Rumaini TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 14. Suherman TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 15. Rohadi TK/0 10.529.825 10.003.334 7.123.000 356.000 426.000 - - 16. Suminah TK/0 5.750.675 5.463.141 2.583.000 129.000 249.000 - - 17. Tati TK/0 7.282.748 6.918.611 4.039.000 202.000 350.000 - -

Nama Status Penghasilan Bruto (Rp.) Penghasilan Netto (Rp.) PKP (Rp.) PPh Pasal 21 Terutang (Rp.) PPh 21 ditanggung Pemerintah (Rp.) Tunjangan PPh (Gross Up) (Rp.) PPh Pasal 21 Dipotong (Rp.) 18. Ida TK/0 4.796.369 4.556.551 1.677.000 84.000 249.000 - - 19. Imas TK/0 4.477.953 4.254.055 1.374.000 69.000 213.000 - - 20. Anik TK/0 6.033.888 5.732.194 2.852.000 143.000 284.000 - - 21. Atun TK/0 5.839.958 5.547.960 2.668.000 133.000 284.000 - - 22. Devi TK/0 7.664.842 7.281.600 4.402.000 220.000 355.000 - - 23. Hari Murti TK/0 7.539.914 7.162.918 4.283.000 214.000 355.000 - - 24. Arnisah TK/0 6.257.468 5.944.595 3.065.000 153.000 284.000 - - 25. Atmaja K/1 12.899.000 12.254.000 6.494.000 325.000 282.000 43.000 - 26. Hendi K/2 16.341.000 15.524.000 6.884.000 344.000 138.000 206.000 - 27. Sarjono K/3 21.572.000 20.493.000 11.853.000 593.000 138.000 455.000 - 28. Adang K/1 15.130.000 14.373.000 8.613.000 431.000 282.000 149.000 - 29. Jajang TK/0 11.680.025 11.096.024 8.216.000 411.000 426.000 - - 30. Wardi K/1 15.549.000 14.771.000 9.011.000 451.000 282.000 169.000 - 31. Laila TK/0 22.962.000 21.814.000 18.934.000 948.000 426.000 522.000 - 32. Herlina TK/0 10.524.588 9.998.359 7.118.000 356.000 426.000 - - 33. Novi TK/0 10.492.638 9.968.006 7.008.000 354.000 426.000 - - 34. Jasuki K/3 24.105.000 22.900.000 14.260.000 713.000 138.000 575.000 - 35. Liem-liem TK/0 15.636.000 14.854.000 11.974.000 600.000 426.000 174.000 - 36. Tukijan K/2 10.737.500 10.200.625 3.000.000 150.000 210.000 - - 37. Yudi TK/0 10.737.500 10.200.625 7.321.000 366.000 426.000 - - 38. Teddy Tjahyadi K/3 103.248.000 101.952.000 93.312.000 10.248.000 - 10.248.000 - Jumlah - 515.205.433 493.310.274 347.786.000 22.977.000 13.039.000 12.541.000 -

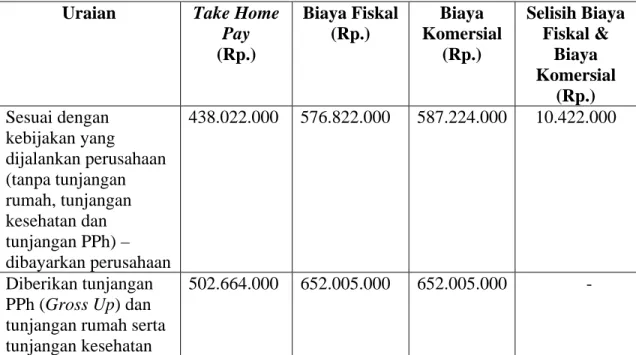

Dari ringkasan perhitungan tadi akan kita bandingkan dengan perhitungan yang dijalankan perusahaan sebelumnya, agar terlihat jelas perbedaan sebelum perencanaan pajak dan setelah perencanaan pajak, perhitungannya adalah sebagai berikut:

Tabel 4.7

Perbandingan Perhitungan Take Home Pay, Biaya Fiskal, Biaya Komersial dan Selisih Antara Keduanya

Uraian Sesuai Kebijakan Yang

Dijalankan Perusahaan (Rp.)

Dibayar Perusahaan

Gross Up (Rp.)

Take Home Pay

Gaji Setahun & THR 438.022.000 433.064.000

Tunjangan PPh - 12.541.000

Tunjangan Rumah & Kesehatan - 69.600.000

Dikurangi: PPh Pasal 21 - (12.541.000) Jumlah 438.022.000 502.664.000 Biaya Fiskal Penghasilan Bruto 438.022.000 515.205.000 Ditambah: Makan Siang & Biaya Layanan

Antar Jemput Karyawan (Natura)

138.800.000 136.800.000 Jumlah 576.822.000 652.005.000 Biaya Komersial Biaya Fiskal 576.822.000 652.005.000 Ditambah: PPh Pasal 21 10.422.000 - Jumlah 587.224.000 652.005.000 Selisih Biaya Fiskal dan Biaya

Komersial

Ikhtisar dari take home pay, biaya fiskal dan biaya komersial serta selisihnya merupakan faktor-faktor penentuan pemilihan alternatif yang dapat dilihat di bawah ini:

Tabel 4.8 Pemilihan Alternatif

Uraian Take Home

Pay (Rp.) Biaya Fiskal (Rp.) Biaya Komersial (Rp.) Selisih Biaya Fiskal & Biaya Komersial (Rp.) Sesuai dengan kebijakan yang dijalankan perusahaan (tanpa tunjangan rumah, tunjangan kesehatan dan tunjangan PPh) – dibayarkan perusahaan 438.022.000 576.822.000 587.224.000 10.422.000 Diberikan tunjangan PPh (Gross Up) dan tunjangan rumah serta tunjangan kesehatan

502.664.000 652.005.000 652.005.000 -

Setelah memperhatikan alternatif diatas maka sudah jelas penggunaan metode gross up sangatlah menguntungkan bagi kedua belah pihak. Dilihat dari sudut pandang

karyawan gaji yang dibawa pulang mereka merupakan jumlah yang terbesar (Rp. 502.664.000), tanpa adanya selisih biaya fiskal dan biaya komersial dan juga

pemilihan alternatif metode groos up ini dapat menghemat PPh Pasal 21 karyawan sebesar Rp. 12.542.000. Selain itu adanya kenaikan biaya fiskal sebesar Rp. 75.183.000 yang akan berdampak kepada laba sebelum pajaknya menjadi lebih kecil dan selanjutnya PPh Badan pun akan menjadi lebih kecil oleh karena itulah perusahaan juga akan diuntungkan jika menggunakan metode gross up ini..

Kebijakan pajak yang sekarang dijalankan perusahaan sebaiknya tidak lagi dilakukan perusahaan karena sangat merugikan kedua belah pihak, baik itu karyawan maupun perusahaan. Disisi karyawan gaji yang dibawa pulang mereka sangatlah tidak maksimal karena hanya mengandalkan gaji pokok dan THR saja. Selain itu dilihat dari sisi perusahaan terjadi koreksi fiskal sebesar Rp.10.422.000 yang dapat mengakibatkan jumlah PPh Badan juga akan bertambah besar (25% x Rp. 10.422.000 = Rp. 2.606.000).

VI.3 Dampak Perencanaan PPh Pasal 21 Terhadap Karyawan dan Perusahaan Beberapa dampak positif baik untuk karyawan maupun perusahaan setelah dilakukan perencanaan pajak PPh Pasal 21 dengan metode gross up, yaitu:

1. Adanya penghematan PPh Pasal 21 karyawan yang dilakukan perusahaan sebesar Rp. 12.542.000. Penghematan disini bukan berarti tidak ada transaksi pembayaran PPh pasal 21 karyawan, akan tetapi penghematan atas tidak ada lagi pajak yang dipotong dari penghasilan pokok karyawan. Hal ini terjadi karena perusahaan memberikan tunjangan PPh kepada karyawannya sebesar PPh Pasal 21 terutang. Sehingga penghasilan karyawan akan diterimanya dengan maksimal.

Besarnya penghematan PPh Pasal 21 di atas didapat dari:

PPh Pasal 21 Terutang Rp. 12.542.000

Tunjangan PPh Rp.(12.542.000)

PPh Pasal 21 Dipotong -

2. Bertambahnya biaya fiskal perusahaan sebesar Rp. 75.183.000 karena dilakukannya pemberian tunjangan PPh (gross up), tunjangan rumah dan tunjangan kesehatan kepada karyawan oleh perusahaan.

Secara sekilas mungkin hal ini tidaklah menguntungkan perusahaan bahkan sangat merugikan karena dapat mengurangi laba perusahaan. Akan tetapi jika dilihat dari segi fiskal hal ini sangat menguntungkan perusahaan karena pada saat pembuatan laporan keuangan fiskal pertambahan biaya ini dapat menambah biaya perusahaan menjadi lebih besar sehingga pendapatan perusahaan menjadi lebih kecil, otomatis pembayaran pajak badan PT.Surya Sukma juga dapat lebih ditekan.

Hal tersebut juga bisa disebut sebagai cara untuk meningkatkan efisiensi biaya operasi perusahaan, karena walaupun terjadi pertambahan biaya operasi perusahaan disisi lain biaya tersebut dapat mengefisiensikan pembayaran pajak badan PT. Surya Sukma dan dapat memaksimalkan laba perusahaan. Pertambahan biaya ini boleh mengurangi pendapatan perusahaan karena sesuai dengan Undang-undang Pajak No.17 tahun 2000 Pasal 6 ayat 1(a).

Besarnya nominal pertambahan biaya fiskal yang dikeluarkan perusahaan setelah perencanaan pajak didapat dari:

Biaya fiskal setelah perencanaan pajak Rp. 652.005.000 Biaya fiskal sebelum perencanaan pajak Rp. (576.822.000) Kenaikan biaya fiskal perusahaan Rp. 75.183.000

3. Bertambahnya penghasilan yang diterima karyawan sebesar Rp.64.642.000. Hal ini sangatlah menguntungkan bagi karyawan dan juga berdampak positif bagi perusahaan, karena dengan begitu karyawan merasa lebih dihargai sehingga dapat lebih termotivasi lagi dalam bekerja, otomatis kinerja operasi perusahaan akan semakin meningkat. Perhitungan bertambahnya penghasilan yang diterima karyawan sebesar nominal diatas didapat dari:

Take Home Pay After Tax Plan Rp. 502.664.000 Take Home Pay Before Tax Plan Rp. 438.022.000 Keuntungan bagi karyawan Rp. 64.642.000

Dengan adanya perbandingan diatas (sebelum perencanaan pajak dan setelah perencanaan pajak) maka terlihat jelas keuntungan bagi kedua belah pihak, baik itu untuk perusahaan khususnya dalam hal ini PT. Surya Sukma dan juga untuk karyawannya. Oleh karena itu perencanaan pajak dalam suatu perusahaan sangatlah penting untuk dilakukan.