42

BAB 4

EVALUASI DAN PEMBAHASAN

4.1. Menguji Kepatuhan Kewajiban Perpajakan PT. IST

PT.IST sebagai salah satu Wajib Pajak yang tujuannya meningkatkan nilai dari perusahaan tersebut dan mendapatkan keuntungan yang sebesar- besarnya dan berusaha mengefisiensikan beban Pajak. Dengan demikian perusahaan akan menyusun suatu Perencanaan Pajak yang baik sebagai upaya untuk meminimalkan besarnya Pajak yang harus dibayar kepada negara.

Pelaksanaan perencanaan Pajak pada kenyataannya berkaitan dengan ketaatan dan kepatuhan pelaksanaan kewajiban perpajakan dalam hal menyetorkan dan melaporkan besarnya pajak yang terutang perusahaan, pelaksanaan kewajiban pembukuan dan faktor pendukungnya, serta perencanaan teknik-teknik Perencanaan Pajak yang telah dijalankan Wajib Pajak.

Perusahaan seharusnya dapat mengambil kesempatan untuk memanfaatkan hak dan peluang yang berkaitan dengan Perpajakan, seperti:

perpanjangan waktu penyampaian SPT (Surat Pemberitahuan), imbalan bunga, batasan waktu keberatan dan banding, pengurangan, penghapusan, penundaan pembayaran, pengangsuran pembayaran, penundaan laporan atau berbagai fasilitas yang seharusnya diberikan kepadanya. Berbagai hak yang dimiliki Wajib Pajak tersebut kalau tidak dimanfaatkan karena tidak mengerti Wajib Pajak maka akan dapat merugikan Wajib Pajak itu sendiri. Selain itu pengusaha harus mengkiuti Undang-undang Perpajakan yang selalu berubah, terkadang semakin rumit peraturan Undang-undang Perpajakan yang berlaku maka

43 terdapat kecenderungan biaya yang mematuhinya semakin tinggi. Untuk mendapatkan Tax Compliance (Kepatuhan Pajak) dengan biaya murah diperlukan Tax Planning antara lain dengan merekrut tenaga yang ahli di bidang tersebut.

Tidak mengetahui Pajak karena tidak mempunyai orang yang ahli di bidang perpajakannya itu sendiri atau sengaja yang membuat pemenuhan kewajiban perpajakan tidak benar, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian negara akan mengakibatkan timbulnya sanksi administrasi berupa denda, bunga, kenaikan, bahkan dapat berupa sanksi pidana berupa kurungan. Sanksi itu sebenarnya tidak perlu diterima apabila pengusaha mengetahui dan berusaha memenuhi ketentuan perpajakan dengan baik dan benar. Pemenuhan kewajiban perpajakan dengan benar dan tidak mengganggu kelangsungan perusahaan merupakan tujuan utama perusahaan dalam perencanaan Pajak atau dalam menyiasati Peraturan Perpajakan. Berdasarkan hasil survei bahwa puncak kekhwatiran sebagian besar perusahaan untuk membayar Pajak adalah sebagai berikut:

Gambar 4.1.

Diagram Survei Pajak

Menyusun dan Melaporkan tepat waktu 7%

Diperiksa Oleh Kantor Pajak 17%

Kesalahan Menghitung 24%

Tidak Mengetahui Beban yang dapat di kurangi 52%

Sumber : Easy Ways To Lower Your Taxes : Simple Strategy Every Taxpayer Should Know oleh Sandra Block,Stephen Fishman, J.D

44 Inilah tingkat kekhwatiran Wajib Pajak Badan ketika mempunyai kewajiban iuran kepada negara, dari diagram diatas dijelaskan 7% menyusun dan melaporkan tepat waktu, 17% diperiksa oleh Kantor Pajak atau dengan kata lain KPP (Kantor Pelayanan Pajak) yang membuat semua laporan mungkin akan ada kesalahan informasi, 24% kesalahan menghitung ini akan berdampak lebih bayar atau juga kurang bayar dalam pajak tersebut. 52% banyak perusahaan – perusahaan yang tidak mengetahui konsep dari biaya tidak mengetahui konsep biaya sama saja tidak mengerti Pajak.

Dalam rangka Perencanaan Pajak yang akan dilakukan untuk mengefisiensikan beban Pajak sekaligus menguji kepatuhan kewajiban perpajakan pada PT. IST maka langkah yang harus dilakukan terlebih dahulu adalah dengan melakukan koreksi fiskal berdasarkan Undang-undang Perpajakan. Perbedaan pertimbangan yang mendasari penyusunan laporan keuangan komersial dengan kebijakan perpajakan menghasilkan jumlah laba yang berbeda (laba fiskal vs laba komersial). Kebijakan perpajakan sering diwarnai dengan pertimbangan sosial, politis dan ekonomi, baik nasional maupun regional bahkan international. Berbeda dengan pertimbangan pemajakan, laporan keuangan komersial disusun berdasarkan seperangkat standar akuntansi yang memberikan toleransi fleksibilitas aplikasi dengan mengutamakan pendekatan kewajaran penyajian.

Dalam rangka evaluasi Perencanaan Pajak untuk mengefisiensikan Beban Pajak dan menguji kepatuhan kewajiban perpajakan pada PT. IST maka langkah yang harus dilakukan terlebih dahulu adalah menganalisa setiap Objek Pajak Penghasilan dan biaya-biaya yang telah dikeluarkan oleh PT. IST. Selain itu perlu strategi-strategi yang harus ditempuh dalam rangka Perencanaan Pajak,

45 seperti: tax saving, legal tax avoidance, penundaan, optimalisasi Kredit Pajak, untuk menghindarkan pelanggaran terhadap peraturan perpajakan.

4.1.1. Evaluasi Pendapatan Pada Laporan Laba-Rugi PT. IST

Pada PT. IST, pendapatan yang diperoleh dibagi menjadi pendapatan atas pemberian jasa dan pendapatan lain-lain:

a) Pengiriman Tas Angkatan Kepolisian Sukabumi

Perlengkapan Tas Angkatan Kepolisian Sukabumi merupakan kegiatan utama dalam perusahaan setiap periode pendidikan.

Pengiriman barang dilakukan kepada Bendaharawan Pemerintah Selama Tahun 2008, 2009, dan 2010 perusahaan menggunakan metode yang berbentuk cash basis dimana penghasilan dan biaya di terima ketika dibayarkan dengan tunai. Menurut Pajak, Penghasilan diakui dengan metode cash basis. Sehingga perusahaan harus melakukan penerapan cash basis sesuai dengan ketentuan perpajakan.

Berdasarkan analisa , PT. IST telah dipungut Pajak Penghasilan Pasal 22 atas penyerahan yang dilakukan langsung oleh Bendaharawan Pemerintah dan melaporkan pendapatan atas pengiriman barang ke Departemen Perhubungan (Dephub) dan Kepolisian sehingga saya dapat menyimpulkan tidak perlu dilakukan koreksi fiskal karena sudah dipungut Pajak Penghasilan Pasal 22 tetapi bisa menjadi Kredit Pajak.

Walaupun tidak melihat secara detail bukti potongan pajaknya dikarenakan minimnya informasi. Menurut PT. IST, Peredaran bruto PT. IST untuk 2008, 2009, dan 2010 sudah bersih tidak ada PPN.

Adapun peredaran bruto PT. IST adalah sebagai berikut:

Pada Tahun 2008 sebesar Rp.943.000.000

46 Pada Tahun 2009 sebesar Rp.950.000.000

Pada Tahun 2010 sebesar Rp.1.295.000.000 b) Pendapatan Bunga Tabungan

Pendapatan bunga tabungan PT.IST yang terdapat di dalam laporan laba-rugi diperoleh dari Bank BNI 46 dan Bank BCA harus dikoreksi negatif karena atas penghasilan tersebut telah dikenakan PPh final 20% sesuai Peraturan Pemerintah Nomor 131 Tahun 2000 dan Keputusan Menteri Keuangan Nomor 51/KMK.04/2001 ini harus di koreksi negatif dan tidak bisa menjadi Kredit Pajak.

4.1.2. Analisis Biaya Pada Laporan Laba-Rugi PT. IST

Beberapa biaya yang di keluarkan oleh PT. IST untuk menjalankan proses bisnis tersebut :

a) Biaya Gaji Karyawan Tetap

Menurut PT. IST, Beban Gaji Karyawan dikeluarkan perusahaan untuk membayar gaji kepada karyawan sesuai dengan jabatan masing- masing karyawan. Biaya gaji pegawai merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Untuk biaya gaji, perusahaan tidak memotong Pajak Penghasilan Pasal 21 atas gaji karyawan dikarenakan besarnya gaji karyawan tidak melebihi PTKP (Penghasilan Tidak Kena Pajak), oleh karena itu tidak perlu dilakukan koreksi sesuai dengan Peraturan Menteri Keuangan Nomor 183/PMK.03/2007 yang berlaku pada Tanggal 1 Januari 2008.

Meskipun begitu, PT.IST harus tetap melakukan pelaporan SPT karyawan karena jika tidak melaporkan akan terkena denda

47 adminitrasi Rp100.000,00 untuk setiap SPT sesuai dengan Pasal 7 Undang-undang KUP.

b) Biaya Perlengkapan Kantor

Menurut PT. IST, Biaya Perlengkapan Kantor adalah biaya yang dipergunakan untuk menjalankan oprasional kantor dalam mendapatkan pendapatan kantor tersebut, biaya ini mendukung kegiatan administrasi perusahaan, misalnya: biaya pembelian tinta printer, amplop, map plastik, pembelian alat tulis kantor, pembelian kertas, baterai kalkulator, lakban coklat, kuitansi, cetak kartu nama, cetak kop surat, dan untuk perlengkapan oprasional kantor lainnya.

Oleh karena itu tidak perlu dikoreksi berdasarkan Undang-undang Pajak Penghasilan No.36 Tahun 2008 Pasal 6 ayat (1) huruf a.

c) Biaya Seragam Karyawan

Menurut PT. IST, Biaya Seragam Karyawan adalah biaya yang digunakan untuk kekompakan team, kegitan ini sangat sering dilakukan ketika menjelang awal tahun karena perusahaan mempunyai program yaitu kekompakan team sangat diutamakan agar menghasilkan produksi yang diunggulkan untuk konsumen. Oleh karena biaya seragam karyawan merupakan bentuk kenikmatan natura berdasarkan Undang-undang Pajak Penghasilan No.36 Tahun 2008 Pasal 9 ayat (1), oleh karenanya perlu dilakukan koreksi 100%.

48 d) Biaya Perjalanan Dinas

Menurut PT. IST, beban ini dikeluarkan oleh perusahaan untuk perjalanan dinas pegawai perusahaan sehubungan dengan promosi, pemasaran atau pengambilan piutang usaha perusahaan yang dilakukan untuk kepentingan kegiatan perusahaan yang dilengkapi dengan bukti yang sah misalnya: tiket perjalanan pulang-pergi, bukti pembayaran untuk akomodasi selama perjalanan, dan kuitansi hotel.

Biaya Perjalanan Dinas ini tidak perlu dilakukan koreksi karena berhubungan kegiatan usaha sesuai dengan Undang-undang Pajak Penghasilan No.36 Tahun 2008 Pasal 6 ayat (1).

e) Biaya Sumbangan

Menurut PT. IST, biaya ini dikeluarkan untuk pembanggunan mesjid dan juga santunan anak yatim piatu serta juga melakukan kegiatan keagamaan dan juga melakukan bantuan kepada karyawan yang sedang sakit sekitar 20% Pertahun. Selain itu, merupakan biaya yang dikeluarkan perusahaan dalam rangka meningkatkan semangat karyawan agar produksi semakin baik lagi. Terhadap biaya ini perlu dilakukan koreksi karena tidak termasuk dalam Undang-undang Pajak Penghasilan No.36 Tahun 2008 Pasal 6 dan 9 ayat (1) dan Keputusan Menteri Keuangan No 254/PMK.03/2010 Tanggal 1 Januari 2009.

f) Biaya Telepon dan Listrik

Menurut PT. IST, biaya ini adalah biaya yang dikeluarkan setiap bulan oleh perusahaan untuk melakukan kegiatan produksi atau kegiatan

49 usaha selama periode berjalan sesuai dengan Undang-undang Pajak Penghasilan No 36 Tahun 2008 Pasal 6 ayat(1) yaitu untuk melakukan kegiatan usahanya tidak perlu dilakukan koreksi.

g) Biaya Lain-Lain

Menurut PT. IST, biaya lainnya merupakan biaya yang dikeluarkan oleh perusahan berkaitan dengan pengeluaran yang sudah ada seperti, bunga duka cita, parcel lebaran, dan biaya Pulsa Telpon (HP) pegawai untuk kegiatan usaha untuk Tahun 2008 sebesar Rp.1.200.000, Tahun 2009 sebesar Rp.1.500.000 dan Tahun 2010 Rp.1.750.000, sifat dari biaya ini adalah grey area karena tidak ada pengaturan yang jelas untuk transaksi tersebut padahal bisa dijadikan biaya selama mempunyai Daftar Nominatif. Oleh karena itu terhadap biaya ini perlu dilakukan koreksi dan untuk biaya Pulsa HP Pegawai bisa menjadi biaya sesuai KEP/220/PJ/2002 Tanggal 18 april 2002 Pasal 1 ayat (2) tentang biaya berlangganan atau pengisian pulsa dan perbaikan telepon seluler yang dimiliki dan dipergunakan untuk pegawai dan jabatan tertentu dapat di bebankan menjadi 50% (lima puluh persen) dari jumlah biaya berlangganan atau pengisian ulang pulsa dalam Tahun bersangkutan.

h) Biaya Penyusutan

Menurut PT.IST, Beban Penyusutan tidak dikeluarkan oleh perusahaan secara langsung, namun dibebankan kepada inventaris yang dimiliki perusahaan. Setiap inventaris yang dimiliki perusahaan

50 memiliki beban penyusutan dengan menggunakan metode garis lurus.

Berikut adalah daftar aktiva tetap PT. IST dan perlu dikoreksi.

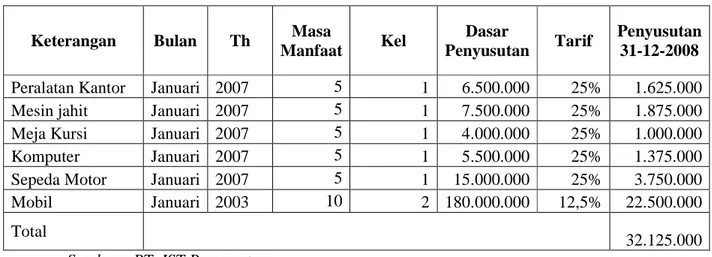

Tabel 4.1. Daftar Penyusutan Garis Lurus PT. IST Tahun 2008

Keterangan Bulan Th Masa

Manfaat Kel Dasar

Penyusutan Tarif Penyusutan 31-12-2008 Peralatan Kantor Januari 2007 5 1 6.500.000 25% 1.625.000

Mesin jahit Januari 2007 5 1 7.500.000 25% 1.875.000

Meja Kursi Januari 2007 5 1 4.000.000 25% 1.000.000

Komputer Januari 2007 5 1 5.500.000 25% 1.375.000

Sepeda Motor Januari 2007 5 1 15.000.000 25% 3.750.000

Mobil Januari 2003 10 2 180.000.000 12,5% 22.500.000

Total

32.125.000 Sumber : PT. IST Penyusutan

Tabel 4.2.Daftar Penyusutan Garis Lurus PT. IST Tahun 2009

Keterangan Bulan Th Masa

Manfaat Kel Dasar

Penyusutan Tarif Penyusutan 31-12-2009

Peralatan Kantor Januari 2007 5 1 6.500.000 25% 541.667

Mesin jahit Januari 2007 5 1 7.500.000 25% 625.000

Meja Kursi Januari 2007 5 1 4.000.000 25% 333.333

Komputer Januari 2007 5 1 5.500.000 25% 458.333

Sepeda Motor Januari 2007 5 1 15.000.000 25% 1.250.000

Mobil Januari 2003 10 2 180.000.000 12,5% 3.214.286

Total 6.422.619

Sumber : PT. IST Penyusutan

Tabel 4.3. Daftar Penyusutan Garis Lurus PT. IST Tahun 2010 Keterangan Bulan Th Masa

Manfaat Kel Dasar

Penyusutan Tarif Penyusutan 31- 12-2010 Peralatan

Kantor Januari 2007 5

1 6.500.000 25% 406.250

Mesin jahit Januari 2007 5 1 7.500.000 25% 468.750

Meja Kursi Januari 2007 5 1 4.000.000 25% 250.000

Komputer Januari 2007 5 1 5.500.000 25% 343.750

Sepeda Motor Januari 2007 5 1 15.000.000 25% 937.500

Mobil Januari 2003 10 2 180.000.000 12,5% 2.812.500

Total 5.218.750

Sumber : PT. IST Penyusutan

51 i) Biaya Pajak Tabungan

Menurut PT. IST, biaya ini adalah biaya yang dikenakan langsung oleh bank atas pendapatan bunga menurut Undang-undang No 36 Tahun 2008 Pasal 6 ayat (1). Biaya ini tidak bisa dikatakan biaya karena biaya ini adalah hasil dari Pajak Penghasilan. Oleh karena itu perlu dilakukan koreksi fiskal oleh PT. IST.

Setelah melakukan Analisis SDM (Sumber Daya Manusia) di PT.IST dalam hal ini bisa dilihat dari aspek formal:

a) Aspek Formal

a. PT.IST tidak memiliki tenaga ahli atau seorang yang telah memiliki Sertifikat Brevet AB.

b. Staf Akuntansi Karyawan PT.IST mengerti ketentuan perpajakan namun disayangkan tidak mempunyai Sertifikat Brevet AB.

c. PT. IST tidak menjalankan kerja sama dengan Konsultan Pajak.

d. PT.IST tidak mempekerjaakaan orang yang lulusan SMA.

4.2. Rekonsiliasi Fiskal dan Perencanaan Pajak

Rekonsiliasi fiskal dilakukan oleh untuk mengevaluasi pajak terhutang dalam PT. IST berdasarkan Undang-undang Pajak Penghasilan No.36 Tahun 2008 serta peraturan yang terkait dalam transaksi tersebut. Rekonsiliasi fiskal ini juga bertujuan mencari solusi serta membuat perencanaan pajak dengan sabaik-baiknya sehingga dapat digunakan sebagai upaya penghematan beban pajak penghasilan bagi PT. IST.

52 4.2.1 Rekonsiliasi Fiskal dan Perencanaan Pajak Tahun 2008

Rekonsiliasi Fiskal Tahun 2008 dilakukan dengan membandingkan Fiskal Perusahaan dan membuat evaluasi yang seharusnya sesuai peraturan Undang-undang Pajak Penghasilan No. 36 Tahun 2008 dan KMK terkait.

Serta membuat usulan perencanaan yang seharusnya agar dapat menghasilkan pajak terhutang yang sebaik-baiknya Sehingga PT.IST dapat menjalankan dengan dan sebaik-baiknya, sebagaimana diilustrasikan pada Tabel 4.4 berikut:

52 Tabel 4.4. Rekonsiliasi Fiskal dan Perencanaan Pajak Tahun 2008

KETERANGAN Fiskal Evaluasi Tax Planning

Perusahaan Koreksi Fiskal Usulan Fiskal Ket

Peredaran usaha 943.000.000 943.000.000 943.000.000

HPP :

Saldo Awal - - -

Pembelian 910.000.000 910.000.000 910.000.000

Tersedia dijual 910.000.000 910.000.000 910.000.000

Persediaan Akhir (110.000.000) (110.000.000) (110.000.000)

Harga Pokok Penjualan 800.000.000 800.000.000 800.000.000

Laba Bruto Usaha 143.000.000 143.000.000 143.000.000

Biaya Administrasi dan Umum :

- Biaya Gaji Pegawai Tetap 29.500.000 29.500.000 29.500.000 c

- Biaya penyusutan 32.125.000 32.125.000 32.125.000 d

- Biaya Alat Kantor 2.350.000 2.350.000 2.350.000 e

- Biaya Seragam Karyawan - - - f

- Biaya Perjalanan Dinas 3.250.000 3.250.000 3.250.000 g

- Biaya Sumbangan - - 1.200.000 1.200.000 h

- Biaya Telpon dan Listrik 4.500.000 4.500.000 4.500.000 i

- Biaya Lain-lain 3.456.200 2.856.200 600.000 2.856.200 2.856.200 j

Total Biaya 75.181.200 72.325.000 75.781.200

Laba/Rugi Neto Usaha 67.818.800 75.181.200 67.218.800

Pendapatan & Biaya Lain

- Pendapatan Bunga

Tabungan -

- a

- Pajak Bunga Tabungan - - b

Total pendapatan dan biaya

lain -

Laba Neto 67.818.800 75.181.200 67.218.800

53 Tabel 4.5. Perhitungan PPh Saat Evaluasi dan Sesudah Perencanaan

Perhitungan PPh Badan Tahun 2008

Keterangan Saat Evaluasi(*)

Sesudah Perencanaan (**)

Persentase Penghematan

PKP 75.120.000 67.220.000 10,6%

PPh Badan Pasal 17

(*)50.000.000X10%=5.000.000 (**)50.000.00X10%=5.000.000 (*)25.120.000X15%=3.768.000 (**)17.220.000X15%=2.583.000

Pajak Terhutang 8.768.000 7.583.000 13,6%

Kredit Pajak

PPh Pasal 22 10.425.000 10.425.000

PPh Pasal 25 3.149.900 3.149.900

PPh 29(Lebih Bayar) (4.806.900) (5.999.000)

Dalam laporan laba rugi Tahun 2008 terdapat beberapa pendapatan dan biaya yang telah dikoreksi Positif dan Negatif. Perincian laporan laba rugi adalah sebagai berikut:

a) Pendapatan Bunga Tabungan

Pendapatan Bunga Tabungan PT. IST yang terdapat didalam laporan Laba- Rugi harus dikoreksi negatif karena atas penghasilan tersebut telah dikenakan PPh Final 20% berdasarkan Undang-undang Pajak Penghasilan Pasal 4 ayat (2) dan Keputusan Menteri Keuangan Nomor 51/KMK.04/2001. Besarnya koreksi negatif yang harus dilakukan perusahaan pada Tahun 2008 sebesar Rp.1.532.500 dan tidak bisa menjadi Kredit Pajak.

b) Pajak Bunga Tabungan

Pajak Bunga Tabungan adalah biaya penggurang dari pendapatan bunga sebesar Rp.306.500 menurut analisis biaya yang dikenakan langsung oleh bank atas pendapatan bunga tidak bisa menjadi biaya. Menurut Undang- undang No. 36 Tahun 2008 Pasal 6 ayat (1) biaya ini tidak bisa dikatakan

54 biaya karena biaya ini adalah hasil dari Pajak Penghasilan. Oleh karena itu perlu dilakukan koreksi fiskal oleh PT. IST.

c) Biaya Gaji Karyawan Tetap

Setelah melakukan analisis dan melakukan evaluasi PT. IST mengeluarkan Beban Gaji Karyawan sebesar Rp.29.500.000 untuk membayar gaji kepada karyawan sesuai dengan jabatan masing-masing karyawan. Biaya gaji pegawai merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Seperti biaya gaji, tetapi perusahaan tidak memotong Pajak Penghasilian Pasal 21 atas gaji karyawan. Karena karyawan tidak melebihi PTKP (Penghasilan Tidak Kena Pajak), Oleh karena tidak perlu dilakukan koreksi sesuai dengan Peraturan Menteri Keuangan Indonesia Nomor 183/PMK.03/2007.

d) Biaya Penyusutan

Beban penyusutan yang dikeluarkan oleh perusahaan sebesar Rp.32.125.000 Metode penyusutan yang dipakai oleh perusahaan dalam menghitung besarnya penyusutan Tahun 2008 adalah metode garis lurus. Berdasarkan analisis, ternyata tidak ada kesalahaan dalam pengelompokan sehingga tidak melakukan evaluasi untuk kelompok Aktiva tetap. Pengelompokan jenis-jenis harta diatur dalam Keputusan Menteri Keuangan 138/KMK.03/2002 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan. Untuk perhitungan perusahaan benar memakai tarif berdasarkan Undang-undang Pajak Penghasilan Tahun 2008 Pasal 11 ayat (1). Dan untuk tax planning setelah membandingkan antara

55 metode garis lurus dan saldo menurun ternyata lebih baik memakai garis lurus. Untuk perhitungannya ada pada lampiran 5.

e) Biaya Perlengkapan Kantor

Biaya perlengkapan kantor yang dikeluarkan oleh perusahaan sebesar Rp.2.350.000 terdiri dari biaya pembelian tinta printer, pewangi ruangan, amplop, map plastik, pembelian ATK, pembelian kertas, baterai kalkulator, lakban coklat, kuitansi, cetak kartu nama, cetak kop surat. Beban keperluan kantor dapat dibebankan sebagai. Hal ini sesuai dengan Pasal 6 ayat (1) Undang-undang Pajak Penghasilan No. 36 Tahun 2008 yang menjelaskan biaya yang berkaitan secara langsung dengan kegiatan usaha dapat dibebankan sebagai biaya dan mengurangi penghasilan bruto perusahaan.

f) Biaya Seragam Karyawan

Biaya Seragam Karyawan adalah termasuk imbalan dalam bentuk natura sehingga tidak termasuk pengurang pajak bagi perusahaan oleh karena itu biaya ini termasuk dalam konsep Taxable Deductible yang berarti bahwa biaya yang diakui pajak sesuai dengan Pasal 6 ayat (1) Undang-undang No.36 Pajak Penghasilan, biaya seragam karyawan dikeluarkan oleh perusahaan sebesar Rp.5.450.000,00 itu dikoreksi 100%. Berdasarkan Undang-undang Pajak Penghasilan No. 36 Pasal 9 ayat (1) huruf e.

g) Biaya Perjalanan Dinas

Beban ini dikeluarkan oleh perusahaan untuk perjalanan dinas pegawai perusahaan sehubungan dengan promosi atau pemasaran yang dilakukan atau untuk kepentingan kegiatan perusahaan yang dilengkapi dengan bukti-bukti yang sah misalnya: tiket perjalanan pulang-pergi, bukti pembayaran untuk akomodasi selama perjalanan, dan kuitansi hotel. Oleh karna itu dapat

56 digunakan sebagai biaya fiskal bagi perusahaan dengan rincian Rp.3.250.000 sesuai dengan Undang-undang Pajak Penghasilan Pasal 6 ayat (1) huruf a sehingga tidak perlu di koreksi.

h) Biaya Sumbangan

Biaya yang dikeluarkan untuk pembanggunan mesjid dan juga santunan anak yatim piatu serta juga melakukan kegiatan keagamaan dan juga melakukan bantuan kepada karyawan yang sedang sakit sekitar 20% Pertahun sebesar Rp.1.500.000. Di koreksi positif 100% karena berdasarkan Peraturan Mentri Keuangan No. 254/PMK.03/2010 Pasal 1 tidak termasuk biaya fiskal.

Sedangkan untuk usulan tax planning menyarankan berdasarkan peraturan No. 254/PMK.03/2010 Pasal 1 biaya sumbangan harus dibayarkan pada badan amir dan zakat yang ditunjuk oleh Negara dan membuat Daftar Nominatif.

i) Biaya Telpon dan listrik

Biaya ini adalah biaya oprasional perusahaan yang menjadi kegiatan rutin bulanan dimana dimaksud dalam Undang-undang Pajak Penghasilan Pasal 6 ayat (1) huruf a dan dapat menjadi biaya fiskal dengan rincian Rp.4.500.000 dan tidak perlu dikoreksi fiskal.

j) Biaya Lain-lain

Biaya lainnya merupakan akun untuk mencatat biaya yang dikeluarkan oleh perusahan selain biaya yang berkaitan dengan pengeluaran yang sudah ada seperti bunga duka cita, parcel lebaran, dan telpon pegawai (HP) Rp.1.200.000 dan sisanya Rp2.256.200. Transaksi tersebut tidak ada kuitansi kecuali biaya pulsa HP untuk pegawai, untuk biaya pulsa HP Rp1.200.000 x 50% = Rp.600.000. Menurut Keputusan Direktur Jenderal Pajak (DJP) KEP

57 220/PJ/2002 Tanggal 18 April 2002 Pasal 1 ayat (2), biaya handphone yang dapat dijadikan biaya adalah sebesar 50%. Oleh karena itu perlu dikoreksi positif pada biaya pulsa HP sebesar Rp.600.000 jadi biaya yang dikoreksi positif itu. Untuk tax planning Rp.2.256.200 mengusulkan agar membuat Daftar Nominatif, agar bisa dijadikan biaya.

Setelah dilakukan analisis rekonsiliasi fiskal dan perencanaan pajak terlihat bahwa laba neto perusahaan sebesar Rp.67.818.800 terdapat perbedaan sudut pandang dengan, sedangkan berdasarkan hasil evaluasi yang dilakukan berdasarkan peraturan Perpajakan Laba Neto yang dihasilkan sebesar Rp.75.181.200. Selanjutnya dilakukan perencanaan pajak dan terlihat bahwa Laba Neto perusahaan menjadi Rp.67.218.800.

Berdasarkan hasil tersebut, perhitungan PPh Badan yang dilakukan oleh PT.IST. dan ternyata PT.IST salah mengklasifikasikan beban pajak sehingga berdampak pada pajak terhutang PT.IST. yang dimana perbedaan tersebut menjadi Lebih Bayar. Oleh sebab itu PT.IST bisa melakukan Kompensasi dan restetusi.

4.2.2. Rekonsiliasi Fiskal dan Perencanaan Pajak Tahun 2009

Rekonsiliasi Fiskal Tahun 2009 dilakukan dengan membandingkan Fiskal Perusahaan dan membuat evaluasi yang seharusnya sesuai peraturan Undang- undang Pajak Penghasilan No. 36 Tahun 2008 dan KMK terkait. Serta membuat usulan perencanaan yang seharusnya agar dapat menghasilkan pajak terhutang yang sebaik-baiknya Sehingga PT.IST dapat menjalankan dengan dan sebaik-baiknya, sebagaimana diilustrasikan pada Tabel 4.6 berikut:

58 Tabel 4.6. Rekonsiasi Fiskal dan Perencanaan Pajak Tahun 2009

KETERANGAN Fiskal Evaluasi Tax Planning

Ket Perusahaan Koreksi Fiskal Usulan Fiskal

Peredaran usaha 950.000.000 950.000.000 950.000.000

HPP :

Saldo Awal 110.000.000 110.000.000 110.000.000

Pembelian 880.000.000 880.000.000 880.000.000

Tersedia dijual 990.000.000 990.000.000 990.000.000

Persediaan Akhir 210.000.000 210.000.000 210.000.000

Harga Pokok Penjualan 780.000.000 780.000.000 780.000.000

Laba Bruto Usaha 170.000.000 170.000.000 170.000.000

Biaya Administrasi dan

Umum :

- Biaya Gaji Pegawai Tetap 29.500.000 29.500.000 29.500.000 c

- Biaya penyusutan 6.551.190 (25.573.810) 32.125.000 32.125.000 32.125.000 d

- Biaya Alat Kantor 12.750.000 12.750.000 12.750.000 e

- Biaya Seragam Karyawan - - - f

- Biaya Perjalanan Dinas 3.250.000 3.250.000 3.250.000 g

- Biaya Sumbangan - - 17.200.000 17.200.000 h

- Biaya Telpon dan Listrik 5.500.000 5.500.000 5.500.000 i

- Biaya Lain-lain 15.456.200 14.706.200 750.000 14.706.200 14.706.200 j

Total Biaya 73.007.390 83.875.000 115.031.200

Laba/Rugi Neto Usaha 96.992.610 86.125.000 54.968.800

Pendapatan & Biaya Lain

- Pendapatan Bunga

Tabungan - - - a

- Pajak Bunga Tabungan - - - b

Total pendapatan dan biaya

lain - - -

Laba Neto 96.992.610 86.125.000 54.968.800

59 Tabel 4.7. Perhitungan PPh Saat Evaluasi dan Sesudah Perencanaan

Perhitungan PPh Badan Tahun 2009

Keterangan Saat Evaluasi Psl 31 E (*)

Sesudah

PerencanaanPsl 31 E(**)

Persentase Penghematan

PKP 86.125.000 54.968.000 36,2%

(28X50%)XPKP(*) (28X50%)XPKP(**)

Pajak Terhutang 12.057.500 7.685.520 36,3%

Kredit Pajak

PPh Pasal 22 15.750.000 15.750.000

PPh Pasal 25 8.564.268 8.564.268

PPh 29 (Lebih Bayar) (12.256.768) (16.628.748)

Dalam laporan laba rugi Tahun 2009 terdapat beberapa pendapatan dan biaya yang telah dikoreksi Positif dan Negatif. Perincian laporan laba rugi sebagai berikut:

a) Pendapatan Bunga Tabungan

Pendapatan bunga tabungan PT. IST yang terdapat didalam laporan Laba- Rugi harus dikoreksi negatif karena atas penghasilan tersebut telah dikenakan PPh final 20% berdasarkan Undang-undang Pajak Penghasilan Tahun 2008 Pasal 4 ayat (2) dan Keputusan Menteri Keuangan Nomor 51/KMK.04/2001.

Besarnya koreksi negatif yang harus dilakukan perusahaan pada Tahun 2009 sebesar Rp.11.732.500 dan tidak bisa menjadi Kredit Pajak.

b) Pajak Bunga Tabungan

Pajak Bunga Tabungan adalah biaya penggurang dari pendapatan bunga menurut analisis biaya yang dikenakan langsung oleh bank atas pendapatan bunga tidak bisa menjadi biaya. Menurut Undang-undang No. 36 Tahun 2008 Pasal 6 ayat (1) biaya ini tidak bisa dikatakan biaya karena biaya ini adalah

60 hasil dari Pajak Penghasilan. Oleh karena itu perlu dilakukan harus melakukan koreksi fiskal oleh PT. IST.

c) Biaya Gaji Karyawan Tetap

Setelah melakukan analisis dan melakukan evaluasi PT. IST mengeluarkan Beban Gaji Karyawan sebesar Rp.29.500.000 untuk membayar gaji kepada karyawan sesuai dengan jabatan masing-masing karyawan. Biaya gaji pegawai merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Seperti biaya gaji, tetapi perusahaan tidak memotong Pajak Penghasilian Pasal 21 atas gaji karyawan. Karena karyawan tidak melebihi PTKP (Penghasilan Tidak Kena Pajak), oleh karenanya tidak perlu dilakukan koreksi sesuai dengan Peraturan Menteri Keuangan Indonesia No.

183/PMK.03/2007.

d) Biaya Penyusutan

Beban penyusutan yang dikeluarkan oleh perusahaan sebesar Rp.6.551.190.

Metode penyusutan yang dipakai oleh perusahaan dalam menghitung besarnya penyusutan Tahun 2009 adalah metode garis lurus. Berdasarkan Analisa, ternyata masih ada kesalahan dalam mengelompokan aktiva tetap yang dilakukan oleh perusahaan. Pengelompokan jenis-jenis harta diatur dalam Keputusan Menteri Keuangan 138/KMK.03/2002 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan. Untuk perhitungan perusahaan benar memakai tarif berdasarkan Undang-undang Pajak Penghasilan Tahun 2008 Pasal 11 ayat (1) dan menjadi bertambah untuk penyusutan 2009 menjadi Rp.32.125.000 dan untuk tax planning setelah membandingkan antara metode garis lurus dan

61 saldo menurun ternyata lebih baik memakai garis lurus sebagaimana perhitungan pada Lampiran 5.

e) Biaya Perlengkapan Kantor

Biaya Alat kantor yang dikeluarkan oleh perusahaan sebesar Rp.12.750.000.

Terdiri dari biaya pembelian tinta printer, pewangi ruangan, amplop, map plastik, pembelian ATK, pembelian kertas, baterai kalkulator, lakban coklat, kuitansi, cetak kartu nama, cetak kop surat. Beban keperluan kantor dapat dibebankan sebagai. Hal ini sesuai dengan Pasal 6 ayat (1) Undang-undang Pajak Penghasilan No. 36 Tahun 2008 yang menjelaskan biaya yang berkaitan secara langsung dengan kegiatan usaha dapat dibebankan sebagai biaya dan mengurangi penghasilan bruto perusahaan.

f) Biaya Seragam Karyawan

Biaya Seragam Karyawan adalah termasuk imbalan dalam bentuk naturan sehingga bukan pengurang pajak bagi perusahaan oleh karena itu biaya ini termasuk dalam konsep Taxable Deductible yang berarti bahwa biaya yang diakui pajak sesuai dengan Pasal 6 ayat (1) Undang-undang No.36 Pajak Penghasilan. Biaya seragam karyawan dikeluarkan oleh perusahaan sebesar Rp.15.450.000. Itu dikoreksi karena tidak dapat menjadi pengurang penghasilan bruto sesuai Pasal 9 Ayat (1) huruf e Undang–undang Pajak Penghasilan harus di koreksi 100%.

g) Biaya Perjalanan Dinas

Beban ini dikeluarkan oleh perusahaan untuk perjalanan dinas pegawai perusahaan sehubungan dengan promosi atau pemasaran yang dilakukan atau untuk kepentingan kegiatan perusahaan yang dilengkapi dengan bukti-bukti yang sah misalnya: tiket perjalanan pulang-pergi, bukti pembayaran untuk

62 akomodasi selama perjalanan, dan kuitansi hotel, oleh sebab itu bisa digunakan sebagai biaya fiskal bagi perusahaan dengan rincian Rp.3.250.000.

sesuai dengan Undang-undang Pajak Penghasilan Pasal 6 ayat (1) huruf a jadi tidak perlu di koreksi.

h) Biaya Sumbangan

Biaya ini dikeluarkan untuk pembanggunan mesjid dan juga santunan anak yatim piatu serta juga melakukan kegiatan keagamaan dan juga melakukan bantuan kepada karyawan yang sedang sakit sekitar 20% Pertahun sebesar Rp.21.500.000. Di koreksi positif biaya ini karena berdasarkan Peraturan Mentri Keuangan No. 254/PMK.03/2010 Pasal 1 tidak termasuk biaya fiskal.

Dan untuk usulan tax planning pada peraturan No. 254/PMK.03/2010 Pasal 1 biaya sumbangan harus dibayarkan pada badan amir dan zakat yang ditunjuk oleh negara dan itu bisa jadi biaya selama ada daftar nominatif.

i) Biaya Telpon dan listrik

Biaya ini adalah biaya oprasional perusahaan yang menjadi kegiatan rutin bulanan dimana dimaksud dalam Undang-undang pajak penghasilan Pasal 6 ayat (1) huruf a dan dapat menjadi biaya fiskal dengan rincian Rp.5.500.000 dan tidak perlu dikoreksi fiskal.

j) Biaya Lain-lain

Biaya lainnya merupakan akun untuk mencatat biaya yang dikeluarkan oleh perusahan selain biaya yang berkaitan dengan pengeluaran yang sudah ada seperti bunga duka cita, parcel lebaran, dan telpon pegawai (HP) Rp.1.500.000 dan sisanya Rp.14.706.200. Semua transaksi tersebut tidak ada kuitansi, untuk biaya pulsa HP Rp1.500.000 x 50% = Rp.750.000. terdapat kuitansi. Menurut Keputusan Direktur Jenderal Pajak (DJP), KEP

63 220/PJ/2002 Tanggal 18 April 2002 Pasal 1 ayat (2), biaya pulsa HP yang dapat dijadikan biaya adalah sebesar 50%. Oleh karena itu, perlu dikoreksi positif pada biaya pulsa HP sebesar Rp.750.000. Untuk tax planning Rp.13.206.200. Menggusulkan agar membuat Daftar Nominatif, agar bisa dijadikan biaya.

Setelah dilakukan analisis rekonsiliasi fiskal dan perencanaan pajak terlihat bahwa laba neto perusahaan sebesar Rp.96.992.610. Terdapat perbedaan sudut pandang dengan, sedangkan hasil evaluasi yang dilakukan berdasarkan peraturan Laba Neto yang dihasilkan sebesar Rp.86.125.000.

Selanjutnya dilakukan perencanaan pajak dan terlihat bahwa Laba Neto perusahaan menjadi Rp.54.968.000.

Berdasarkan hasil tersebut, melakukan perhitungan PPh Badan yang dilakukan oleh PT.IST. dan ternyata PT.IST salah dalam memakai tarif sehingga berdampak pada pajak terhutang PT.IST. yang dimana perbedaan tersebut menjadi Lebih Bayar. Oleh sebab itu PT.IST bisa melakukan Kompensasi dan restetusi.

4.2.3. Rekonsiliasi Fiskal dan Perencanaan Pajak Tahun 2010

Rekonsiliasi Fiskal Tahun 2010 dilakukan dengan membandingkan Fiskal Perusahaan dan membuat evaluasi yang seharusnya sesuai peraturan Undang- undang Pajak Penghasilan No. 36 Tahun 2008 dan KMK terkait. Serta membuat usulan perencanaan yang seharusnya agar dapat menghasilkan pajak terhutang yang sebaik-baiknya Sehingga PT. IST dapat menjalankan dengan dan sebaik- baiknya, sebagaimana diilustrasikan pada Tabel 4.8 berikut:

64 Tabel 4.8. Rekonsiasi Fiska dan Perencanaan Pajak Tahun 2010

KETERANGAN Fiskal Evaluasi Tax Planning

Ket Perusahaan Koreksi Fiskal Usulan Fiskal

Peredaran usaha 1.295.000.000 1.295.000.000 1.295.000.000

HPP :

Saldo Awal 210.000.000 210.000.000 210.000.000

Pembelian 650.000.000 650.000.000 650.000.000

Tersedia dijual 860.000.000 860.000.000 860.000.000

Persediaan Akhir 20.000.000 20.000.000 20.000.000

Harga Pokok Penjualan 840.000.000 840.000.000 840.000.000

Laba Bruto Usaha 455.000.000 455.000.000 455.000.000

Biaya Administrasi dan

Umum :

- Biaya Gaji Pegawai

Tetap 35.500.000 35.500.000 35.500.000 c

- Biaya penyusutan 5.218.750 (26.906.250) 32.125.000 32.125.000 32.125.000 d

- Biaya Alat Kantor 22.550.000 22.550.000 22.550.000 e

- Biaya Seragam Karyawan - - - f

- Biaya Perjalanan Dinas 3.250.000 3.250.000 3.250.000 g

- Biaya Sumbangan - - 3.600.000 3.600.000 h

- Biaya Telpon dan Listrik 4.500.000 4.500.000 4.500.000 i

- Biaya Lain-lain 13.456.200 12.581.200 875.000 12.581.200 12.581.200 j

Total Biaya 84.474.950 98.800.000 114.106.200

Laba/Rugi Neto Usaha 370.525.050 356.200.000 340.893.800

Pendapatan & Biaya Lain

- Pendapatan Bunga

Tabungan - - - a

- Pajak Bunga Tabungan - - - b

Total pendapatan dan biaya

lain - - -

Laba Neto 370.525.050 356.200.000 340.893.800

65 Tabel 4.9. Perhitungan PPh Saat Evaluasi dan Sesudah Perencanaan

Perhitungan PPh Badan Tahun 2010

Keterangan Saat Evaluasi Pasal 31E (*)

Sesudah Perencanaan Pasal 31 E(**)

Persentase Penghematan

PKP

356.200.000

340.893.000 4,30%

25%X50%XPKP(*)

25%X50%XPKP(**)

Pajak Terhutang

44.525.000

42.611.625 4,30%

Kredit Pajak

PPh Pasal 22

12.125.000

12.125.000

PPh Pasal 25

9.605.949

9.605.949

PPh 29

22.794.051

20.394.051

Dalam laporan laba rugi Tahun 2010 terdapat beberapa pendapatan dan biaya yang telah dikoreksi Positif dan Negatif. Perincian laporan laba rugi sebagai berikut:

a) Pendapatan Bunga Tabungan

Pendapatan bunga tabungan PT. IST yang terdapat didalam laporan Laba- Rugi harus dikoreksi negatif karena atas penghasilan tersebut telah dikenakan PPh final 20% berdasarkan Undang-undang pajak Penghasilan Tahun 2008 Pasal 4 ayatat (2) dan Keputusan Menteri Keuangan No. 51/KMK.04/2001.

Besarnya koreksi negatif yang harus dilakukan perusahaan pada Tahun 2010 sebesar Rp.16.009.000. Dan tidak bisa menjadi Kredit Pajak.

b) Pajak Bunga Tabungan

Pajak Bunga Tabungan adalah biaya penggurang dari pendapatan bunga menurut analisis biaya yang dikenakan langsung oleh bank atas pendapatan

66 bunga tidak bisa menjadi biaya. Menurut Undang-undang No 36 Tahun 2008 Pasal 6 ayat (1) biaya ini tidak bisa dikatakan biaya karena biaya ini adalah hasil dari Pajak Penghasilan. Oleh karena itu perlu dilakukan koreksi fiskal oleh PT. IST.

c) Biaya Gaji Karyawan Tetap

Setelah melakukan analisis dan melakukan evaluasi PT. IST mengeluarkan Beban Gaji Karyawan sebesar Rp.35.500.000. Untuk membayar gaji kepada karyawan sesuai dengan jabatan masing-masing karyawan. Biaya gaji pegawai merupakan biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Seperti biaya gaji, tetapi perusahaan tidak memotong Pajak Penghasilian Pasal 21 atas gaji karyawan. Karena karyawan tidak melebihi PTKP (Penghasilan Tidak Kena Pajak), oleh karena tidak perlu dilakukan koreksi sesuai dengan Peraturan Menteri Keuangan Indonesia Nomor 183/PMK.03/2007.

d) Biaya Penyusutan

Beban penyusutan yang dikeluarkan oleh perusahaan sebesar Rp.5.218.750.

Metode penyusutan yang dipakai oleh perusahaan dalam menghitung besarnya penyusutan Tahun 2010 adalah metode garis lurus. Berdasarkan Analisa, ternyata masih ada kesalahan dalam mengelompokan aktiva tetap yang dilakukan oleh perusahaan. Pengelompokan jenis-jenis harta diatur dalam Keputusan Menteri Keuangan 138/KMK.03/2002 tentang jenis-jenis harta yang termasuk dalam kelompok harta berwujud bukan bangunan untuk keperluan penyusutan. Untuk perhitungan perusahaan benar memakai tarif berdasarkan Undang-undang Pajak Penghasilan Tahun 2008 Pasal 11 ayat (1) dan menjadi bertambah untuk penyusutan 2010 menjadi Rp32.125.000 dan

67 untuk tax planning setelah membandingkan antara metode garis lurus dan saldo menurun ternyata lebih baik memakai garis lurus, untuk perhitunganya terdapat pada lampiran 5.

e) Biaya Perlengkapan Kantor

Biaya perlengkapan kantor yang dikeluarkan oleh perusahaan sebesar Rp.22.550.000. Terdiri dari biaya pembelian tinta printer, pewangi ruangan, amplop, map plastik, pembelian ATK, pembelian kertas, baterai kalkulator, lakban coklat, kuitansi, cetak kartu nama, cetak kop surat. Beban keperluan kantor dapat dibebankan sebagai. Hal ini sesuai dengan Pasal 6 ayat (1) Undang-undang Pajak Penghasilan No. 36 Tahun 2008 yang menjelaskan biaya yang berkaitan secara langsung dengan kegiatan usaha dapat dibebankan sebagai biaya dan mengurangi penghasilan bruto perusahaan.

f) Biaya Seragam Karyawan

Biaya Seragam Karyawan adalah termasuk imbalan dalam bentuk naturan sehingga bukan pengurang pajak bagi perusahaan oleh karena itu biaya ini termasuk dalam konsep Taxable Deductible yang berarti bahwa biaya yang diakui pajak sesuai dengan Pasal 6 ayat (1) Undang-undang No.36 Pajak Penghasilan. Biaya seragam karyawan dikeluarkan oleh perusahaan sebesar Rp.25.450.000. Dan harus dikoreksi karena tidak dapat menjadi pengurang penghasilan bruto sesuai Pasal 9 Ayat (1) huruf e Undang –undang Pajak Penghasilan harus di koreksi 100%.

g) Biaya Perjalanan Dinas

Beban ini dikeluarkan oleh perusahaan untuk perjalanan dinas pegawai perusahaan sehubungan dengan promosi atau pemasaran yang dilakukan atau untuk kepentingan kegiatan perusahaan yang dilengkapi dengan bukti-bukti

68 yang sah misalnya: tiket perjalanan pulang-pergi, bukti pembayaran untuk akomodasi selama perjalanan, dan kuitansi hotel. Oleh sebab itu bisa digunakan sebagai biaya fiskal bagi perusahaan dengan rincian Rp.3.250.000.

Sesuai dengan Undang-undang Pajak Penghasilan Pasal 6 ayat (1) huruf a jadi tidak perlu di koreksi.

h) Biaya Sumbangan

Biaya ini dikeluarkan untuk pembanggunan mesjid dan juga santunan anak yatim piatu serta juga melakukan kegiatan keagamaan dan juga melakukan bantuan kepada karyawan yang sedang sakit sekitar 20% Pertahun sebesar Rp.4.500.000. Di koreksi positif biaya ini karena berdasarkan Peraturan Mentri Keuangan No. 254/PMK.03/2010 Pasal 1 tidak termasuk biaya fiskal.

Dan untuk usulan tax planning pada peraturan No. 254/PMK.03/2010 Pasal 1 biaya sumbangan harus dibayarkan pada badan amir dan zakat yang ditunjuk oleh negara dan itu bisa jadi biaya selama ada daftar nominatif.

i) Biaya Telpon dan listrik

Biaya ini adalah biaya operasional perusahaan yang menjadi kegiatan rutin bulanan dimana di maksud dalam Undang-undang pajak penghasilan Pasal 6 ayat (1) huruf a dan dapat menjadi biaya fiskal dengan rincian Rp.4.500.000.

Dan tidak perlu dikoreksi fiskal.

j) Biaya Lain-lain

Biaya lainnya merupakan akun untuk mencatat biaya yang dikeluarkan oleh perusahan selain biaya yang berkaitan dengan pengeluaran yang sudah ada seperti, bunga duka cita, parcel lebaran, dan telpon pegawai (HP) Rp.1.750.000. Dan sisanya Rp.12.581.200. Semua transaksi tersebut tidak ada kuitansi, untuk biaya pulsa HP Rp.1.750.000 x 50% = Rp.875.000.

69 Terdapat kuitansi Menurut Keputusan Direktur Jenderal Pajak (DJP), KEP 220/PJ/2002 Tanggal 18 April 2002 Pasal 1 ayat (2), biaya pulsa HP yang dapat dijadikan biaya adalah sebesar 50%. Oleh karena itu, perlu dikoreksi positif pada biaya pulsa HP sebesar Rp.875.000. Untuk tax planning Rp.

1.706.200. menggusulkan agar membuat Daftar Nominatif, agar bisa dijadikan biaya.

Setelah dilakukan analisis rekonsiliasi fiskal dan perencanaan pajak terlihat bahwa laba neto perusahaan sebesar Rp.370.525.050. Terdapat perbedaan sudut pandang dengan, sedangkan hasil evaluasi yang dilakukan berdasarkan peraturan Laba Neto yang dihasilkan sebesar Rp.356.200.000.

Selanjutnya dilakukan perencanaan pajak dan terlihat bahwa Laba Neto perusahaan menjadi Rp.340.893.800.

Berdasarkan hasil tersebut, melakukan perhitungan PPh Badan yang dilakukan oleh PT.IST. dan penghematan yang dapat dilakukan oleh PT.IST adalah Persentasenya sebesar 4,30%.

4.3. Menguji Kepatuhan Wajib Pajak Dalam Hal Pelaporan

Kepatuhan Wajib Pajak dalam hal penyetoran dan, bisa dilihat dalam segi aspek formal dan material. Dilihat dalam segi aspek formal, PT. IST sudah sepenuhnya mematuhi Kewajiban Perpajakan, hal ini dapat terlihat dari Pajak Penghasilan Badan yang terutang disetor perusahaan Tanggal 21 april 2009, Tanggal 27 april 2010, dan Tanggal 28 april 2011. Dan untuk pelaporannya

a) Tanggal 30 April 2009 untuk pelaporan Pajak Penghasilan yang terutang Tahun 2008.

b) Tanggal 30 April 2010 untuk pelaporan Pajak Penghasilan yang terutang Tahun 2009.

70 c) Tanggal 30 April 2011 untuk pelaporan Pajak Penghasilan yang terutang Tahun 2010. Walaupun pada Tanggal tersebut jatuh pada hari Sabtu PT. IST tetap melakukan penyetoran pajak.

Dalam hal, melaporkan Surat Pemberitahuan Pajak Penghasilan Badan, Wajib Pajak sepenuhnya melengkapi Surat Pemberitahuan Pajak Penghasilan Badan. Hal ini sesuai dengan Pasal 4 ayat 1 Undang-undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 5 Tahun 2008 bahwa Wajib Pajak wajib mengisi dan menyampaikan Surat Pemberitahuan dengan benar, lengkap, jelas, dan menandatanganinya. Dan pada kenyataannya PT.IST telah mengisi Surat Pemberitahuan Pajak Penghasilan Badan dengan lengkap dan dalam perhitungan tarif yang digunakan perlu adanya koreksi dalam hal perhitungan.

4.4. Sanksi pajak

Jika Wajib Pajak tidak mematuhi kewajiban perpajakan sebagaimana dijelaskan dalam Undang-undang Nomor 5 Tahun 2008 tentang Ketentuan Umum dan Tata Cara Perpajakan, maka Wajib Pajak dapat dikenakan sanksi pidana perpajakan dan juga sanksi administrasi.

Sanksi pidana perpajakan sebagaimana dijelaskan pada Pasal 38 Undang- undang Nomor 5 Tahun 2008 bahwa setiap orang yang karena kealpaannya:

a) tidak menyampaikan Surat Pemberitahuan; atau

b) menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar Sehingga dapat menimbulkan kerugian pada pendapatan negara dan perbuatan tersebut merupakan perbuatan setelah perbuatan yang pertama kali sebagaimana dimaksud dalam Pasal 13A, didenda paling sedikit satu kali

71 jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak dua kali jumlah pajak terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat tiga bulan atau paling lama satu Tahun.

Dan menurut, Pasal 7 ayat (1) apabila surat pemberitahuan tidak disampaikan sebagai mana menurut Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian surat pemberitahuan penyampaian sebagaimana dalam Pasal 3 ayat (4), dikenakan sanksi adminitrasi berupa denda sebesar Rp500.000 untuk Surat Pemberitahuan masa pajak pertambahan nilai, dan Rp100.000 untuk Surat Pemberitahuan masa lainya, dan Rp1.000.000 untuk Surat Pemberitahuan Wajib Pajak Badan serta Rp100.000 untuk Surat Pemberitahuan Wajib Pajak Orang Pribadi.

Dalam hal Surat Pemberitahuan ternyata Lebih Bayar Wajib Pajak berhak mengajukan pengembalian kelebihan pembayaran pajak (restitusi). Surat Ketetapan Lebih Bayar diartikan menurut Undang-undang Ketentuan Umum dan Tata Cara Perpajakan NOMOR 5 Tahun 2008 yaitu surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak terhutang atau seharusnya tidak terhutang. Dalam hal SPT LB diajukan restitusi, Ditjen Pajak harus menerbitkan surat ketetapan pajak (SKPLB atau SKPN atau SKPKB) dalam jangka waktu 12 bulan. Dan apabila dalam jangka waktu 12 bulan tersebut belum diterbitkan SKPLB, maka permohonan restitusi Wajib Pajak dianggap dikabulkan, dan SKPLB harus diterbitkan selambat-lambatnya dalam jangka waktu 1 bulan setelah 12 bulan tersebut terlewati. Atas pajak yang lebih dibayar ini (sama dengan lebih bayar pada SPT) ditambah bunga 2% per bulan(Pasal 17B Undang-undang Nomor 28 Tahun 2007). Dalam hal permohonan restitusi atas SPT LB tersebut diajukan

72 oleh Wajib Pajak dengan kriteria tertentu, Dirjen Pajak setelah melakukan penelitian harus menerbitkan Surat Keputusan Pendahuluan Kelebihan Pajak (SKPKP) paling lambat 3 bulan sejak permohonan diterima (untuk PPh).

Kriteria tertentu di atur berdasarkan Pasal 17C ayat (2) :

a) Tepat waktu dalam menyampaikan Surat Pemberitahuan :

b) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan memperoleh izin untuk mengangsur atau menunda pembayaran Pajak.

c) Laporan Keuangan di audit oleh Akuntan Publik atau lembaga pengawasan keungan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 Tahun berturut-turut ; dan

d) Tidak perna dipidana karena melakukan tindakan pidana di bidang perpajakan berdasrkan pengadilan yang telah mempunyai kekuatan hukum tetap dalam janga waktu 5 Tahun terakhir.