LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN © 2003

Laporan Tahunan

Tahun 2003

Pusat Pelaporan Dan Analisis Transaksi

Keuangan

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

ii

Daftar Isi

Ringkasan Eksekutif ... iii

Sambutan Kepala PPATK... viii

Peristiwa Penting Tahun 2003 ...xi

Pelaksanaan Tugas... 1

1.

Peraturan Perundang-undangan dan Hubungan Masyarakat... 1

1.1. Perundang-undangan... 1

1.2. Peraturan Pelaksanaan ... 5

1.3. Hubungan Masyarakat ... 7

1.3.1 Sosialisasi dan Pelatihan ... 7

1.3.2. Akuntabilitas dan Keterbukaan Informasi ... 8

2.

Teknologi Sistem Informasi dan Sumber Daya Manusia ... 9

2.1. Teknologi Informasi ... 9

2.2. Organisasi, Logistik, dan Sumber Daya Manusia... 9

2.2.1. Organisasi PPATK... 9

2.2.2. Logistik ... 9

2.2.3. Anggaran ... 10

2.2.4. Pengembangan Sumber Daya Manusia... 10

3.

Analisis, Kepatuhan dan Pengawasan... 11

3.1. Analisis ... 11

3.1.1. Analisis Transaksi Keuangan Mencurigakan (Suspicious Transaction Report – STR) ... 11

3.1.2 Laporan Transaksi Keuangan yang dilakukan secara tunai (Cash Transaction Report – CTR ) ... 12

3.1.3 Laporan pembawaan uang tunai lintas batas negara... 12

3.2. Kepatuhan dan Pengawasan ... 13

4.

Kerjasama Dalam Negeri dan Internasional ... 13

4.1. Kerjasama Dalam Negeri ... 13

4.1.1. Komite Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang . 13 4.1.2. Kerjasama Antar Instansi ... 14

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

iii

Ringkasan Eksekutif

Pembangunan rezim anti pencucian uang Indonesia secara formal ditandai dengan diberlakukannya Undang-undang Nomor 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang pada tanggal 17 April 2002. Meskipun upaya pencegahan dan pemberantasan tindak pidana pencucian uang itu sendiri secara parsial dan sporadis telah dilakukan sebelum dikeluarkannya undang-undang tersebut. Upaya itu misalnya terlihat dalam ketentuan yang dikeluarkan oleh Bank Indonesia yaitu Peraturan Bank Indonesia tentang Prinsip Mengenal Nasabah yang dikeluarkan pada bulan Juni 2001. Belum adanya suatu rezim anti pencucian uang yang sesuai dengan standar internasional telah mengakibatkan masuknya Indonesia ke dalam daftar negara yang tidak kooperatif dalam mencegah dan memberantas tindak pidana pencucian uang (Non Cooperative Countries and Territories/NCCTs) pada Juni 2001. Dimasukkannya Indonesia ke dalam daftar NCCTs telah membawa konsekuensi negatif tersendiri baik secara ekonomis maupun politis. Secara ekonomis, hal tersebut dapat mengakibatkan mahalnya biaya yang ditanggung oleh industri keuangan Indonesia apabila melakukan transaksi dengan mitranya di luar negeri (risk premium). Biaya ini tentunya menjadi beban tambahan bagi perekonomian yang pada gilirannya mengurangi daya saing produk-produk Indonesia di luar negeri. Sedangkan secara politis, masuknya Indonesia ke dalam NCCTs dapat menggangu pergaulan Indonesia di kancah internasional.

Langkah-langkah serius kemudian diambil oleh pemerintah yaitu diundangkannya Undang-Undang No.15 Tahun 2002 yang antara lain secara tegas menyatakan bahwa pencucian uang adalah tindak pidana, dan memerintahkan pendirian Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) untuk melaksanakan undang-undang tersebut. PPATK, yang dalam bahasa generiknya adalah Financial Intelligence Unit (FIU), adalah suatu badan pemerintah yang bertanggung jawab langsung kepada presiden dan independen dalam menjalankan tugasnya. Namun demikian, undang-undang tersebut dinilai oleh Financial Action Task Force on Money Laundering (FATF) masih belum memadai. Alasannya adalah undang-undang tersebut belum sepenuhnya mengadopsi 40 rekomendasi dan 8 rekomendasi khusus yang mereka keluarkan. FATF meminta dengan resmi agar undang-undang tersebut diperbaiki dan disempurnakan.

Upaya-upaya perbaikan dan penyempurnaan undang-undang tersebut mendominasi perjalanan PPATK sepanjang tahun 2003. Penyempurnaan undang-undang tersebut pada akhirnya dapat diselesaikan dengan diundangkannya Undang-Undang No.25 Tahun 2003 tentang Perubahan Undang-undang No.15 tahun 2002 tentang Tindak Pidana Pencucian Uang pada tanggal 13 Oktober 2003. Proses amandemen yang dapat diselesaikan sesuai dengan komitmen pemerintah tersebut tentunya tidak terlepas dari kerjasama yang baik antara pemerintah dan lembaga legislatif (DPR). Adapun pokok-pokok perubahan dan penyempurnaan undang-undang itu antara lain meliputi:

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

iv Pertama, cakupan pengertian Penyedia Jasa Keuangan diperluas tidak hanya bagi setiap orang yang menyediakan jasa di bidang keuangan tetapi juga meliputi jasa lainnya yang terkait dengan keuangan. Hal ini dimaksudkan untuk mengantisipasi pelaku tindak pidana pencucian uang yang memanfaatkan bentuk Penyedia Jasa Keuangan yang ada di masyarakat namun belum diwajibkan menyampaikan laporan transaksi keuangan dan sekaligus mengantisipasi munculnya bentuk Penyedia Jasa Keuangan baru yang belum diatur dalam Undang-Undang No.15 Tahun 2002.

Kedua, pengertian Transaksi Keuangan Mencurigakan diperluas dengan mencantumkan transaksi keuangan yang dilakukan atau batal dilakukan dengan menggunakan Harta Kekayaan yang diduga berasal dari hasil tindak pidana.

Ketiga, pembatasan jumlah hasil tindak pidana sebesar Rp. 500.000.000,00 (lima ratus juta rupiah) atau lebih, atau nilai yang setara yang diperoleh dari tindak pidana dihapus, karena tidak sesuai dengan prinsip yang berlaku umum bahwa untuk menentukan suatu perbuatan dapat dipidana tidak tergantung pada besar atau kecilnya hasil tindak pidana yang diperoleh.

Keempat, cakupan tidak pidana asal (predicate crime) diperluas untuk mencegah berkembangnya tindak pidana yang menghasilkan Harta Kekayaan dimana pelaku tindak pidana berupaya menyembunyikan atau menyamarkan asal-usul hasil tindak pidana namun perbuatan tersebut tidak dipidana. Berbagai peraturan perundang-undangan yang terkait yang mempidana tindak pidana asal antara lain : Undang – Undang No.5 Tahun 1997 tentang Psikotropika; Undang-Undang Nomor 22 Tahun 1997 tentang Narkotika; Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi; Undang-Undang Nomor 30 Tahun 2002 tentang Komisi Pemberantasan Tindak Pidana Korupsi.

Kelima, Jangka waktu penyampaian laporan Transaksi Keuangan Mencurigakan dipersingkat, yang semula 14 (empat belas) hari kerja menjadi tidak lebih dari 3 (tiga) hari kerja setelah Penyedia Jasa Keuangan mengetahui adanya unsur Transaksi Keuangan Mencurigakan. Hal ini dimaksudkan antara lain untuk mencegah berpindahnya hasil tindak pidana dan lolosnya pelaku tindak pidana pencucian uang sehingga mengurangi efektifitas pencegahan dan pemberantasan tindak pidana pencucian uang.

Keenam, Penambahan ketentuan baru yang menjamin kerahasiaan penyusunan dan penyampaian laporan Transaksi Keuangan Mencurigakan yang disampaikan kepada PPATK atau penyidik (anti tipping off). Hal ini dimaksudkan antara lain untuk mencegah berpindahnya hasil tindak pidana dan lolosnya pelaku tindak pidana pencucian uang sehingga mengurangi efektifitas pencegahan dan pemberantasan tindak pidana pencucian uang.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

v Ketujuh, ketentuan kerja sama bantuan timbal balik di bidang hukum (mutual legal assistance) dipertegas agar menjadi dasar bagi penegak hukum Indonesia menerima dan memberikan bantuan dalam rangka penegakan hukum pidana pencucian uang. Dengan adanya ketentuan kerja sama bantuan timbal balik merupakan bukti bahwa Pemerintah Indonesia memberikan komitmennya bagi komunitas internasional untuk bersama-sama mencegah dan memberantas tindak pidana pencucian uang. Kerja sama internasional dilakukan dalam forum yang tidak hanya bilateral namun regional dan multilateral sebagai strategi untuk memberantas kekuatan ekonomi para pelaku kejahatan yang tergabung dalam kejahatan yang teroganisir . Namun demikian pelaksanaan kerja sama bantuan timbal balik harus tetap memperhatikan hukum nasional masing-masing negara serta kepentingan nasional dan terutama tidak bertentangan dengan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Langkah penting lainnya yang menandai proses pembangunan rezim anti pencucian uang yang efektif adalah mulainya PPATK beroperasi secara penuh pada tanggal 17 Oktober 2003. Mulai beroperasinya PPATK tersebut ditandai dengan diserahkannya tugas menerima Laporan Transaksi Mencurigakan dari Bank Indonesia kepada PPATK dan kewajiban bagi seluruh Penyedia Jasa Keuangan (PJK) untuk menyampaikan Laporan Transaksi Keuangan Mencurigakan kepada PPATK. Sebelum beroperasinya PPATK secara penuh, sebagian tugas PPATK yang diamanatkan oleh undang-undang yaitu menerima dan menganalis Laporan Transaksi Keuangan Mencurigakan yang berasal dari industri perbankan dilakukan oleh Bank Indonesia.

Dalam pelaksanaan pelaporan Transaksi Keuangan Mencurigakan, per 31 Desember 2003 PPATK telah menerima sebanyak 410 (empat ratus sepuluh) laporan Transaksi Keuangan Mencurigakan (Suspicious Transaction Report – STR) dari 34 Penyedia Jasa Keuangan (PJK) yang seluruhnya berbentuk bank umum. 291 (dua ratus sembilan puluh satu) STR dari 410 STR tersebut berasal dari pelimpahan Unit Khusus Investigasi Perbankan – Bank Indonesia per tanggal 17 Oktober 2003 kepada PPATK. Dengan beroperasinya secara penuh PPATK tanggal 17 Oktober 2003, PPATK menerima 119 STR (periode tanggal 18 Oktober 2003 sampai dengan tanggal 31 Desember 2003). Berdasarkan hasil analisis seluruh STR yang diterima, terdapat 165 STR yang diklasifikasikan dalam 59 kasus memiliki indikasi tindak pidana pencucian uang.

Dari perkembangan hasil penyidikan oleh pihak Kepolisian RI terhadap kasus – kasus yang ada diperoleh informasi bahwa sebanyak 5 (lima) STR telah dilimpahkan kepada Jaksa Penuntut Umum (JPU), sebanyak 2 (dua) STR tidak memenuhi unsur pidana, dan sebanyak 5 (lima) STR tidak dapat diproses lebih lanjut. Saat ini terdapat 2 (dua) kasus yang berkaitan dengan tindak pidana pencucian uang dalam proses di pengadilan.

Langkah-langkah konkrit lainnya yang dilakukan PPATK sepanjang tahun 2003 adalah upaya implementasi undang-undang tindak pidana pencucian uang. Serangkaian ketentuan pelaksana telah dikeluarkan agar dapat mengoperasionalkan undang-undang tersebut. Ketentuan pelaksanaan itu dikeluarkan dalam bentuk Keputusan Kepala PPATK yang meliputi pedoman umum tentang tindak pidana pencucian uang, pedoman

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

vi indentifikasi dan pelaporan transaksi keuangan mencurigakan baik untuk penyedia jasa keuangan, pedagang valuta asing maupun usaha jasa pengiriman uang.

Pembangunan rezim anti pencucian uang juga ditandai dengan mempererat kerjasama dengan instansi pemerintah terkait dan memperluas kerjasama internasional khususnya dengan sesama FIU. Secara formal hal ini ditandai dengan ditandatanganinya Memorandum of Understanding (MOU) dengan Bank Indonesia, Badan Pengawas Pasar Modal, Direktorat Jenderal Pajak, Direktorat Jenderal Bea dan Cukai, dan Direktorat Jenderal Lembaga Keuangan. Kerjasama antar instansi ini juga ditandai dengan mulai dipekerjakannya tenaga bantuan dari instansi selain Bank Indonesia. Di samping itu juga ditandatangani MOU tentang tukar menukar informasi dengan Anti Money laundering Office (AMLO) Thailand, Bank Negara Malaysia dan Korea FIU. PPATK juga berperan aktif dalam setiap pertemuan-pertemuan internasional seperti sidang tahunan Asia Pasific Group on Money Laundering (APG) di Macau dan pertemuan tahunan Egmont Group di Sidney dan fora internasional lainnya.

Peningkatan kualitas sumber daya manusia juga merupakan kegiatan yang mendapat perhatian besar selama tahun 2003. Langkah-langkah menonjol yang ditempuh dalam kaitan ini adalah mengirimkan staf PPATK ke berbagai seminar, lokakarya maupun pusat pendidikan baik di dalam maupun di luar negeri. Langkah penting lainnya adalah mulai dilakukan rekruitmen pegawai untuk melengkapi 15 personil yang merupakan tenaga bantuan dari Bank Indonesia. Disamping itu PPATK juga menerima tenaga bantuan dari Austrac (FIU Australia) yang ditempatkan secara temporal di PPATK. Tenaga bantuan ini dimaksudkan untuk mempercepat proses alih ketrampilan khususnya dalam mendalami dan mengenal tipologi kejahatan pencucian uang.

Pengembangan sistem informasi yang berbasis teknologi juga dimulai dan dikembangkan selama tahun laporan. Hal ini ditandai dengan diluncurkannya website PPATK (http://www.ppatk.go.id) dan dimulainya penyampaian Laporan Transaksi Keuangan Mencurigakan secara on line. Sistem teknologi informasi ini juga telah dikelola secara mandiri oleh staf PPATK. Proses pembelajaran masyarakat umumnya dan PJK khususnya merupakan faktor kunci dalam pembangunan rezim anti pencucian uang yang efektif. Serangkaian kegiatan sosialisasi telah dilakukan baik oleh PPATK secara mandiri maupun yang dilakukan melalui kerjasama dengan lembaga lain baik domestik maupun internasional. Aparat penegak hukum seperti kejaksaan dan kepolisian juga telah mencantumkan money laundering sebagai salah satu topik dalam modul pendidikan mereka. Penerbitan booklet, pembukaan rubrik tanya jawab dalam website PPATK juga merupakan langkah-langkah yang dilakukan dalam proses pembelajaran ini.

Namun demikian, yang memberatkan perjalanan PPATK sepanjang tahun laporan adalah belum adanya dukungan keuangan dari pemerintah sesuai dengan amanat undang-undang. Selama tahun 2003 PPATK beroperasi dengan menggunakan dana yang dihibahkan oleh Bank Indonesia serta technical assistance dari negara dan lembaga-lembaga donor asing. Meskipun menjelang berakhirnya tahun 2003 pemerintah telah mengalokasikan sejumlah dana untuk anggaran PPATK, namun demikian karena sempitnya waktu pencairan maka dana tersebut tidak dapat dipergunakan oleh PPATK.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

vii Disamping itu, sampai saat berakhirnya tahun laporan PPATK masih menempati gedung yang dipinjamkan oleh Bank Indonesia.

Pada tahun 2004 tujuan yang ingin dicapai oleh PPATK adalah keluarnya Indonesia dari NCCTs. Untuk mencapai tujuan itu langkah-langkah yang perlu dilakukan haruslah ditujukan untuk memperkuat rezim anti pencucian uang di Indonesia. Untuk itu empat pilar rezim tersebut harus diperkuat. Keempat pilar tersebut adalah : pertama, perundang-undangan dan hubungan masyarakat; kedua, teknologi sistem informasi dan sumber daya manusia; ketiga, analisis dan kepatuhan dan; keempat, kerjasama dalam negeri dan internasional. Dukungan dari semua pihak tentunya merupakan faktor kunci untuk mencapai tujuan tersebut.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

viii

Sambutan Kepala PPATK

Praktik-praktik untuk menyembunyikan, menyamarkan atau mengaburkan asal-usul harta kekayaan yang berasal dari hasil tindak pidana agar nampak seolah-olah menjadi harta kekayaan yang diperoleh secara sah, atau yang lazim dikenal dengan istilah pencucian uang (money laundering) diduga telah lama ada dan tumbuh subur di bumi Indonesia.

Gambar 2.1. Dr. Yunus Husein SH., LLM. (Kepala PPATK)

Fakta memperlihatkan tingkat kejahatan yang menghasilkan uang di Indonesia cukup tinggi. Dalam dunia money laundering berlaku dalil “no crime, no laundering,” atau “kalau tidak ada kejahatan, maka tidak ada money laundering”. Dalam praktik kejahatan money laundering tidak berdiri sendiri, tetapi merupakan kejahatan yang muncul menyertai tindak pidana yang mendahuluinya.

Selama ini penanganan tindak pidana pencucian uang belum optimal, antara lain karena masing-masing institusi yang bertanggung jawab menanganinya masih memiliki persepsi yang berbeda dan belum terkoordinasi dengan baik, walaupun undang-undang tindak pidana pencucian uang telah ada. Idealnya, dalam melawan tindak pidana yang terorganisir diperlukan penanganan yang terorganisir pula, baik dalam skala nasional maupun internasional.

Untuk hal tersebut, undang-undang telah mengamanatkan PPATK sebagai institusi sentral (focal point) dalam membangun rezim anti pencucian uang di Indonesia dengan maksud untuk mengharmonisasikan penanganan tindak pidana pencucian uang melalui kerjasama dan koordinasi secara efektif dan efisien.

Berbagai langkah strategis untuk menyatukan langkah dan persepsi mengenai peranan masing-masing instansi yang bertanggung jawab dalam penanganan tindak pidana pencucian uang telah dilakukan antara lain melalui penandatanganan nota kesepahaman (MOU) dengan instansi lain baik instansi dalam maupun luar negeri. Langkah-langkah yang telah dilakukan itu adalah modal awal dalam membangun rezim anti pencucian uang.

Langkah-langkah strategis dalam memperkuat rezim anti pencucian uang di Indonesia bertujuan membantu menciptakan stabilitas sistem keuangan dan sekaligus menurunkan angka kriminalitas. Untuk itu empat pilar telah ditetapkan sebagai acuan dalam memperkuat rezim dimaksud. Keempat pilar tersebut adalah: Pertama, perundang-undangan dan hubungan masyarakat. Kedua, teknologi sistem informasi dan sumber daya manusia. Ketiga, analisis dan kepatuhan, dan Keempat, kerjasama domestik dan internasional.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

ix Penguatan pilar pertama bertujuan agar tersedia kerangka hukum dan peraturan perundang-undangan yang kuat yaitu yang dapat menciptakan ketegasan dan kejelasan pengaturan tentang rezim anti pencucian uang. Ketegasan dan kejelasan pengaturan tersebut akan mempermudah proses penegakannya. Upaya tersebut ditempuh antara lain dengan membuat peraturan pelaksanaan undang-undang baik untuk melengkapi dan atau memperjelas undang-undang yang telah ada. Untuk memberikan pemahaman kepada semua pihak yang terkait dengan rezim anti pencucian uang, sosialisasi dan pelatihan menjadi bagian penting dalam pilar ini.

Penguatan pilar kedua bertujuan untuk menyediakan sarana informasi dan komunikasi yang terintegrasi dan terjamin keamanannya, serta menciptakan sumber daya manusia yang tangguh, terampil dan memiliki moral yang tinggi. Langkah ini pada gilirannya akan mengefektifkan dan mengefisienkan rezim anti pencucian uang. Pencapaian pilar ini harus ditunjang dengan ketersediaan dana yang memadai baik untuk membangun sistem teknologi informasi maupun meningkatkan profesionalisme sumber daya manusia yang ada.

Pilar ketiga bertujuan membangun suatu kondisi yang dapat mendorong Penyedia Jasa Keuangan dan instansi lain memahami peranan dan kewajibannya dalam rezim anti pencucian uang khususnya dalam kewajiban penyampaian laporan yaitu laporan transaksi keuangan mencurigakan, laporan transaksi keuangan yang dilakukan secara tunai, dan laporan pembawaan uang tunai dari dan ke wilayah negara Republik Indonesia. Laporan-laporan tersebut merupakan sumber informasi utama bagi pelaksanaan tugas PPATK. Untuk itu, tidak saja dibutuhkan pengaturan yang jelas tetapi juga perlu adanya pemahaman yang sama. Meningkatkan kerjasama dengan lembaga yang memiliki kewenangan pengaturan dan pengawasan juga menjadi bagian penting antara lain untuk memastikan kepatuhan dari penyedia jasa keuangan dalam memenuhi kewajiban undang-undang. Dengan dukungan perangkat teknologi sistem informasi, laporan-laporan dari penyedia jasa keuangan yang berkualitas, dan tenaga analis yang profesional maka akan mampu menghasilkan hasil analisis yang berkualitas sehingga pada gilirannya dapat membantu penegak hukum secara optimal dalam penegakan hukumnya.

Pilar keempat ditujukan untuk mempererat kerja sama antar instansi dalam negeri dan kerjasama internasional sehingga akan dapat diciptakan koordinasi lintas sektoral maupun lintas negara secara efektif dan efisien. Kerjasama dalam negeri secara berkesinambungan akan ditingkatkan baik dari sisi peningkatan peranan masing-masing instansi maupun jumlah instansi yang terkait dengan rezim anti pencucian uang. Kerjasama tersebut dilakukan baik secara formal maupun informal. Kerjasama internasional dilakukan dengan sesama FIU untuk dapat mempercepat terjadinya tukar menukar informasi tanpa perlu mengorbankan aspek kerahasiaan. Dari sisi penegakan hukumnya, dalam kasus tindak pidana pencucian uang diperlukan kerjasama dalam pemberian bantuan hukum (mutual legal assistance) baik secara bilateral maupun multilateral.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

x Apabila modal awal yang telah dibangun sepanjang tahun 2003 dan langkah-langkah yang ditetapkan dalam penguatan pilar di atas dapat dilaksanakan secara konsisten, saya yakin keluarnya Indonesia dari black list pencucian uang atau NCCTs adalah suatu hal yang dapat dicapai.

PPATK menyadari sepenuhnya bahwa dalam pembangunan rezim anti pencucian uang ini diperlukan kerjasama segenap pihak. Dengan demikian dukungan dari semua pihak tentunya merupakan faktor kunci dalam mencapai tujuan tersebut.

Jakarta, Januari 2004

Dr. Yunus Husein Kepala PPATK

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

xi

Peristiwa Penting Tahun 2003

Tahun 2004 yang kini mulai ditapaki, telah melewati tahun 2003 yang banyak memberikan makna. Tahapan-tahapan pencapaian yang telah dihasilkan di tahun 2003, merupakan pondasi yang kuat bagi kokoh dan tegaknya rezim anti pencucian uang di Indonesia.

Salah satu tonggak itu dengan disetujuinya rancangan Undang-undang tentang Perubahan Undang-undang No.15 Tahun 2002 Tentang Tindak Pidana Pencucian Uang oleh wakil rakyat melalui Sidang Paripurna Dewan Perwakilan Rakyat Republik Indonesia pada tanggal 16 September 2003.

Selanjutnya Presiden Republik Indonesia mengesahkan rancangan undang-undang tersebut menjadi Undang-undang No.25 Tahun 2003. Pencapaian – pencapaian makna yang cukup berarti bagi tegaknya rezim anti pencucian uang di Indonesia lainnya tercermin dari tabel peristiwa dibawah ini :

Tabel 2.1 Tabel Peristiwa Penting 2003

No. Tanggal Peristiwa Penting

1 24 Maret 2003 Penandatanganan Nota Kesepahaman (MoU) antara PPATK

dengan The Anti Money Laundering Office (AMLO) Thailand. Penandatangan dilakukan bertepatan dengan acara Pacific Rim International Conference on Money Laundering & Financial Crime, 24-26 Maret 2003 di Bangkok – Thailand.

2 9 Mei 2003 Kepala PPATK mengeluarkan Pedoman Umum Pencegahan dan

Pemberantasan Tindak Pidana Pencucian Uang Bagi Penyedia Jasa Keuangan dengan Surat Keputusan Kepala PPATK No.2/1/KEP.PPATK/2003. Pedoman ini berlaku bagi seluruh Penyedia Jasa Keuangan.

3 31 Juli 2003 Penandatanganan Nota Kesepahaman (MoU) antara PPATK

dengan Bank Negara Malaysia di Kuala Lumpur.

4 15 September 2003 “Kebijakan Penanganan Tindak Pidana Pencucian Uang” menjadi salah satu bagian Instruksi Presiden No.5 Tahun 2003 tentang Paket Kebijakan Ekonomi Menjelang dan Sesudah Berakhirnya Program Kerjasama Dengan International Monetary Fund (IMF) 5 16 September 2003 Sidang Paripurna DPR-RI menyetujui RUU tentang Perubahan UU

No. 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang (TPPU) menjadi Undang-Undang.

6 13 Oktober 2003 Presiden RI mengesahkan RUU tentang Perubahan UU No.15 Tahun 2002 menjadi UU No.25 Tahun 2003 (UU TPPU).

7 15 Oktober 2003 Kepala PPATK mengeluarkan Pedoman Identifikasi Transaksi Keuangan Mencurigakan dan Tata Cara Pelaporan Bagi Penyedia Jasa Keuangan, Pedagang Valuta Asing dan Usaha Jasa

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

xii

No. Tanggal Peristiwa Penting

Pengiriman Uang (empat pedoman).

8 20 Oktober 2003 PPATK menyelenggarakan acara peresmian beroperasinya PPATK secara penuh dengan mengundang pejabat tinggi negara, duta besar dan perwakilan negara sahabat, LSM, pers, serta berbagai kalangan lainnya. Peresmian beroperasinya PPATK secara penuh dilakukan oleh Menko Polkam Soesilo Bambang Yudhoyono. Dalam acara bersejarah ini, dilakukan pula penandatanganan Nota Kesepahaman (MoU) dengan Bank Indonesia, Bapepam, Korea Financial Intelligence Unit (KoFIU) dan peluncuran web site PPATK : http://www.ppatk.go.id.

9 28 Oktober 2003 Penandatangan Nota Kesepahaman (MoU) antara PPATK dengan Direktorat Jenderal Lembaga Keuangan (DJLK) Departemen Keuangan.

10 28 Oktober 2003 Penandatangan Nota Kesepahaman (MoU) antara PPATK dengan Direktorat Jenderal Pajak .

11 31 Oktober 2003 Penandatangan Nota Kesepahaman (MoU) antara PPATK dengan Direktorat Jenderal Bea dan Cukai (DJBC).

12 3 Nopember 2003 Penetapan Keputusan Presiden Republik Indonesia No.81 Tahun 2003 tentang Susunan Organisasi dan Tata Kerja Pusat Pelaporan dan Analisis Transaksi Keuangan

Penetapan Keputusan Presiden Republik Indonesia No.82 Tahun 2003 tentang Tata Cara Pelaksanaan Kewenangan Pusat Pelaporan dan Analisis Transaksi Keuangan

13 11 Nopember 2003 Penetapan Peraturan Pemerintah Nomor 57 tahun 2003 tentang Tata Cara Perlindungan Khusus Bagi Pelapor dan Saksi

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

1

Pelaksanaan Tugas

1. Peraturan Perundang-undangan dan Hubungan

Masyarakat

1.1. Perundang-undangan

Peraturan perundang-undangan dan hubungan masyarakat telah ditetapkan menjadi pilar pertama untuk menyediakan kerangka hukum dan peraturan perundang-undangan yang kuat yang dapat menciptakan ketegasan dan kejelasan tentang pengaturan rezim anti pencucian uang sehingga mempermudah proses penegakannya. Pembangunan hukum yang baik harus mampu memberikan arah dalam menentukan kebijakan untuk mencapai tujuan/sasaran melalui pembentukan peraturan perundangan-undangan yang komprehensif, yaitu dimulai dari undang-undang sampai dengan peraturan pelaksanaannya. Produk hukum dalam rezim anti pencucian uang di Indonesia didasarkan pada Undang-undang No.15 Tahun 2002 tentang Tindak Pidana Pencucian Uang sebagaimana telah diubah dengan Undang-undang No. 25 Tahun 2003 (UU TPPU).

Untuk mendukung pelaksanaan rezim anti pencucian uang sebagaimana telah diatur dalam UU TPPU, telah dikeluarkan beberapa peraturan pelaksanaannya yaitu Peraturan Pemerintah tentang Tata Cara Perlindungan Khusus bagi Pelapor dan Saksi, Keputusan Presiden tentang Susunan Organisasi dan Tata Kerja, serta Keputusan Presiden tentang Tata Cara Pelaksanaan Kewenangan PPATK. Namun demikian, peraturan pelaksanaan lain yang cukup penting dalam mendukung pelaksanaan tugas PPATK hingga saat ini belum disahkan oleh Presiden, yaitu keputusan presiden yang mengatur mengenai sistem penggajian, penghargaan, tunjangan jabatan, tunjangan hari tua, serta penghasilan lainnya bagi pejabat dan pegawai PPATK; keputusan presiden yang mengatur mengenai sistem kepegawaian PPATK; serta keputusan presiden mengenai pengangkatan tiga wakil kepala PPATK.

Secara lebih terinci di bawah ini diuraikan langkah-langkah penyusunan peraturan perundang-undangan berkenaan dengan pembangunan rezim anti pencucian uang di Indonesia setelah dikeluarkannya undang-undang No.15 Tahun 2002, yaitu :

a. Amandemen UU No. 15 Tahun 2002 tentang Tindak Pidana Pencucian Uang

Berbagai kelemahan UU No.15 Tahun 2002 dalam membangun rezim anti pencucian uang yang efektif sebagaimana telah disoroti FATF dalam rekomendasinya dan sebagai upaya untuk menyesuaikan dengan standar praktik internasional (international best practices), telah mendorong perubahan UU tersebut. Agar perubahan yang dilakukan sesuai dengan kebutuhan, dilakukan serangkaian pembahasan dengan instansi terkait, konsultan dan narasumber guna mendapatkan masukan. Selanjutnya dibentuk Tim Penyusunan Rancangan Undang-undang Tentang Perubahan Undang-undang No.15

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

2 Tahun 2002, yang dipimpin oleh Kepala Badan Pembinaan Hukum Nasional (BPHN) sebagai ketua dan Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan sebagai wakil ketua, dengan anggota :

1. Mahkamah Agung RI,

2. Departemen Kehakiman dan HAM, 3. Departemen Luar Negeri,

4. Departemen Keuangan, 5. Bank Indonesia,

6. Kepolisian Negara RI, 7. Kejaksaan RI,

8. Sekretariat Kabinet,

9. Pusat Pelaporan dan Analisis Transaksi Keuangan dan 10. Pakar perbankan dan pakar hukum pidana.

Adapun materi perubahan antara lain meliputi :

Pertama, cakupan pengertian Penyedia Jasa Keuangan diperluas tidak hanya bagi setiap orang yang menyediakan jasa di bidang keuangan tetapi juga meliputi jasa lainnya yang terkait dengan keuangan. Hal ini dimaksudkan untuk mengantisipasi pelaku tindak pidana pencucian uang yang memanfaatkan bentuk Penyedia Jasa Keuangan yang ada di masyarakat namun belum diwajibkan menyampaikan laporan transaksi keuangan dan sekaligus mengantisipasi munculnya bentuk Penyedia Jasa Keuangan baru yang belum diatur dalam Undang-Undang No.15 Tahun 2002.

Kedua, pengertian Transaksi Keuangan Mencurigakan diperluas dengan mencantumkan transaksi keuangan yang dilakukan atau batal dilakukan dengan menggunakan harta kekayaan yang diduga berasal dari hasil tindak pidana.

Ketiga, pembatasan jumlah hasil tindak pidana sebesar Rp. 500.000.000,00 (lima ratus juta rupiah) atau lebih, atau nilai yang setara yang diperoleh dari tindak pidana dihapus, karena tidak sesuai dengan prinsip yang berlaku umum bahwa untuk menentukan suatu perbuatan dapat dipidana tidak tergantung pada besar atau kecilnya hasil tindak pidana yang diperoleh.

Keempat, cakupan tidak pidana asal (predicate crime) diperluas untuk mencegah berkembangnya tindak pidana yang menghasilkan harta kekayaan dimana pelaku tindak pidana berupaya menyembunyikan atau menyamarkan asal-usul hasil tindak pidana namun perbuatan tersebut tidak dipidana. Berbagai peraturan perundang-undangan yang terkait yang mempidana tindak pidana asal antara lain : Undang – Undang No.5 Tahun 1997 tentang Psikotropika; Undang-Undang Nomor 22 Tahun 1997 tentang Narkotika; Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2001 tentang Perubahan atas Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi; Undang-Undang Nomor 30 Tahun 2002 tentang Komisi Pemberantasan Tindak Pidana Korupsi.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

3 Kelima, jangka waktu penyampaian laporan Transaksi Keuangan Mencurigakan dipersingkat, yang semula 14 (empat belas) hari kerja menjadi tidak lebih dari 3 (tiga) hari kerja setelah Penyedia Jasa Keuangan mengetahui adanya unsur Transaksi Keuangan Mencurigakan. Hal ini dimaksudkan antara lain untuk mencegah berpindahnya hasil tindak pidana dan lolosnya pelaku tindak pidana pencucian uang sehingga mengurangi efektifitas pencegahan dan pemberantasan tindak pidana pencucian uang.

Keenam, penambahan ketentuan baru yang menjamin kerahasiaan penyusunan dan penyampaian laporan Transaksi Keuangan Mencurigakan yang disampaikan kepada PPATK atau penyidik (anti tipping off). Hal ini dimaksudkan antara lain untuk mencegah berpindahnya hasil tindak pidana dan lolosnya pelaku tindak pidana pencucian uang sehingga mengurangi efektifitas pencegahan dan pemberantasan tindak pidana pencucian uang.

Ketujuh, ketentuan kerja sama bantuan timbal balik di bidang hukum (mutual legal assistance) dipertegas agar menjadi dasar bagi penegak hukum Indonesia menerima dan memberikan bantuan dalam rangka penegakan hukum pidana pencucian uang. Dengan adanya ketentuan kerja sama bantuan timbal balik merupakan bukti bahwa Pemerintah Indonesia memberikan komitmennya bagi komunitas internasional untuk bersama-sama mencegah dan memberantas tindak pidana pencucian uang. Kerja sama internasional dilakukan dalam forum yang tidak hanya bilateral namun juga regional dan multilateral sebagai strategi untuk memberantas kekuatan ekonomi para pelaku kejahatan yang tergabung dalam kejahatan yang teroganisir. Namun demikian pelaksanaan kerja sama bantuan timbal balik harus tetap memperhatikan hukum nasional masing-masing negara serta kepentingan nasional dan terutama tidak bertentangan dengan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Hasil pembahasan amandemen Undang-undang No. 15 Tahun 2002 disampaikan oleh Presiden RI kepada DPR RI pada tanggal 9 Juni 2003. Dalam sidang paripurna DPR RI tanggal 16 September 2003, RUU tersebut disetujui dan pada tanggal 13 Oktober 2003 disahkan Presiden RI menjadi Undang-undang No. 25 Tahun 2003 tentang Perubahan Atas Undang-undang No.15 Tahun 2002 tentang Tindak Pidana Pencucian Uang.

b. Peraturan Pemerintah No. 57 Tahun 2003 tentang Tata Cara Perlindungan Khusus Bagi Pelapor dan Saksi

Keberhasilan suatu pembangunan rezim anti pencucian uang, salah satu unsurnya ditopang oleh adanya laporan yang disampaikan kepada PPATK yang terdiri dari laporan transaksi keuangan mencurigakan dan transaksi keuangan yang dilakukan secara tunai, atau secara sukarela pelapor melaporkan kepada PPATK dan penyidik tentang adanya dugaan terjadinya tindak pidana pencucian uang.

Guna menjamin kelancaran dan kelangsungan penyampaian pelaporan dimaksud, pemerintah menetapkan Peraturan Pemerintah tentang Tata Cara Perlindungan Khusus Bagi Pelapor dan Saksi, yakni suatu bentuk perlindungan yang diberikan oleh negara

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

4 untuk memberikan jaminan rasa aman terhadap pelapor atau saksi dari kemungkinan ancaman yang membahayakan diri, jiwa, dan/atau hartanya termasuk keluarganya dari ancaman fisik atau mental. Perlindungan khusus terhadap pelapor dan saksi merupakan amanat Pasal 40 dan Pasal 42 UU TPPU.

c. Keputusan Presiden No. 81 Tahun 2003 Tentang Susunan Organisasi dan Tata Kerja Pusat Pelaporan dan Analisis Transaksi Keuangan

Susunan organisasi dan tata kerja merupakan bagian penting dalam membangun suatu organisasi yang baik. Untuk itu, Pasal 20 ayat (4) UU TPPU telah mengamanatkan pengaturannya lebih lanjut dalam Keputusan Presiden. Pada tanggal 3 Nopember 2003 telah disahkan Keputusan Presiden RI No.81 Tahun 2003 tentang Susunan Organisasi dan Tata Kerja Pusat Pelaporan dan Analisis Transaksi Keuangan. Dalam proses penyusunan Keppres tersebut, telah dilakukan kajian terhadap karakteristik dan model organisasi FIU di beberapa negara, dan memperhatikan pula prinsip-prinsip organisasi yang modern.

Keppres tersebut mengatur secara tegas mengenai kelembagaan dan kedudukan, struktur organisasi, tata kerja PPATK, dan beberapa ketentuan lain yang terkait dengan pelaksanaan tugas PPATK. Dalam melaksanakan tugasnya, setiap unsur di lingkungan PPATK wajib menerapkan prinsip-prinsip koordinasi, integrasi dan sinkronisasi. Maksud penerapan prinsip-prinsip tersebut adalah untuk menciptakan tim yang tangguh guna mewujudkan Visi dan Misi PPATK.

Pembidangan tugas dalam organisasi PPATK tercermin dari tugas-tugas yang menjadi tanggung jawab Wakil Kepala, masing – masing yaitu :

Wakil Kepala Bidang Riset, Analisis dan Kerja Sama Antar Lembaga, bertugas membantu Kepala dalam melaksanakan analisis atas laporan transaksi keuangan dari Penyedia Jasa Keuangan, melaksanakan penelitian dan pengembangan tipologi serta melaksanakan kerja sama dengan pihak yang terkait baik nasional maupun internasional yang terkait dengan pencegahan dan pemberantasan tindak pidana pencucian uang. Wakil Kepala Bidang Hukum dan Kepatuhan, mempunyai tugas membantu Kepala dalam merumuskan peraturan di bidang pencegahan dan pemberantasan tindak pidana pencucian uang serta melaksanakan pengawasan atas kepatuhan Penyedia Jasa Keuangan terhadap Undang-undang Tindak Pidana Pencucian Uang dan peraturan pelaksanaannya.

Wakil Kepala Bidang Teknologi Informasi, mempunyai tugas membantu Kepala dalam melaksanakan pengembangan teknologi yang terkait dengan teknik, metode dan alat untuk melakukan analisis laporan transaksi keuangan, serta manajemen sistem informasi untuk kepentingan pencegahan dan pemberantasan tindak pidana pencucian uang.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

5 Wakil Kepala Bidang Administrasi, bertugas membantu Kepala dalam melaksanakan pengelolaan keuangan, administrasi, sumber daya manusia, pengadaan barang dan jasa, pengamanan serta penyusunan rencana kerja dan anggaran.

Walaupun dalam Keppres tersebut menetapkan pimpinan PPATK terdiri dari seorang Kepala dan 4 (empat) Wakil Kepala, namun saat ini dalam susunan organisasi masih dipimpin oleh Kepala dan seorang Wakil Kepala yang dibantu oleh tenaga-tenaga profesional dan ahli di bidang hukum, perbankan, keuangan, teknologi informasi, kehumasan dan lainnya.

d. Keputusan Presiden No. 82 Tahun 2003 Tentang Tata Cara Pelaksanaan Kewenangan Pusat Pelaporan dan Analisis Transaksi Keuangan

Ketentuan mengenai pelaksanaan kewenangan memiliki arti penting dalam menunjang pelaksanaan tugas dan wewenang PPATK. Berkenaan dengan hal itu, Pasal 27 ayat (4) UU TPPU telah mengamanatkan pengaturannya lebih lanjut dalam keputusan presiden. Pada tanggal 3 Nopember 2003 Presiden RI telah mengesahkan Keputusan Presiden No.81 Tahun 2003 tentang Tata Cara Pelaksanaan Kewenangan Pusat Pelaporan dan Analisis Transaksi Keuangan. Dalam proses penyusunan Keppres ini, beberapa kajian mengenai kewenangan FIU di beberapa negara telah dilakukan dengan tetap memperhatikan sistem hukum nasional.

Beberapa hal yang diatur dalam Keppres ini antara lain tugas dan wewenang PPATK, pedoman yang dikeluarkan oleh PPATK, kerjasama PPATK dengan instansi terkait di Indonesia, pemberian dan permintaan informasi, akuntabilitas dan penerimaan informasi dari orang perorangan serta beberapa ketentuan yang yang terkait dengan pelaksanaan tugas dan wewenang PPATK.

1.2. Peraturan Pelaksanaan

Laporan transaksi keuangan mencurigakan maupun laporan transaksi keuangan yang dilakukan secara tunai yang disampaikan oleh Penyedia Jasa Keuangan merupakan penopang utama bagi efektifnya pelaksanaan tugas PPATK. Dalam upaya mendorong kelancaran pelaksanaan dari kewajiban Pelaporan PJK dan pengawasan terhadap kewajiban PJK sebagaimana diatur oleh UU maupun peraturan pelaksanaannya diperlukan pedoman yang dapat menjadi acuan bagi PJK untuk mendeteksi transaksi keuangan mencurigakan sampai dengan tata cara pelaporannya.

Sesuai dengan Pasal 13 UU TPPU, tata cara penyampaian laporan transaksi keuangan mencurigakan diatur lebih lanjut dengan Keputusan Kepala PPATK. Sehubungan dengan hal tersebut, telah disusun dan ditetapkan beberapa Keputusan Kepala PPATK mengenai pedoman umum bagi penyedia jasa keuangan dalam pencegahan dan pemberantasan tindak pidana pencucian uang, pedoman dalam mengidentifikasi transaksi keuangan mencurigakan dan pedoman bagaimana cara melaporkannya. Proses penyusunan

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

6 pedoman ini dilakukan dengan melibatkan berbagai pihak antara lain dari perwakilan penyedia jasa keuangan dan konsultan, untuk memperoleh masukan dan saran melalui serangkaian pembahasan sehingga pedoman yang telah dikeluarkan berdaya guna dan berhasil guna.

Pedoman – pedoman tersebut adalah :

1. Keputusan Kepala PPATK No. 2/1/KEP.PPATK/2003 Tentang Pedoman Umum Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang Bagi Penyedia Jasa Keuangan tanggal 9 Mei 2003.

Pedoman ini berlaku bagi seluruh penyedia jasa keuangan (PJK). Tujuan pedoman umum ini adalah untuk memberikan gambaran umum mengenai rezim anti pencucian uang yang dapat digunakan sebagai acuan bagi PJK untuk membantu mendeteksi kegiatan pencucian uang. Selain itu juga untuk memberikan pemahaman yang sama kepada setiap PJK atau pihak lain yang terkait dalam penanganan tindak pidana pencucian uang.

2. Keputusan Kepala PPATK No. 2/4/KEP.PPATK/2003 Tentang Pedoman Identifikasi Transaksi Keuangan Mencurigakan Bagi Penyedia Jasa Keuangan tanggal 15 Oktober 2003.

Pedoman ini berlaku bagi PJK berupa bank umum, bank perkkreditan rakyat, perusahaan efek, pengelola reksa dana, bank kustodion, perusahaan perasuransian, dana pensiun, dan lembaga pembiayaan. Pedoman ini dikeluarkan dalam rangka memberikan pemahaman dan acuan kepada PJK tentang bagaimana melakukan identifikasi transaksi keuangan mencurigakan dengan tepat, untuk menghasilkan laporan transaksi keuangan mencurigakan yang berkualitas.

3. Keputusan Kepala PPATK No. 2/5/KEP.PPATK/2003 Tentang Pedoman Identifikasi Transaksi Keuangan Mencurigakan Bagi Pedagang Valuta Asing dan Usaha Jasa Pengiriman Uang tanggal 15 Oktober 2003

Pedoman ini berlaku bagi pedagang valuta asing (PVA) dan usaha jasa pengiriman uang (UJPU). Pedoman ini bertujuan untuk membantu PVA dan UJPU melakukan identifikasi transaksi keuangan mencurigakan. Pedoman ini merupakan kelanjutan dari pedoman umum pencegahan dan pemberantasan tindak pidana pencucian uang bagi PJK.

4. Keputusan Kepala PPATK No. 2/6/KEP.PPATK/2003 Tentang Pedoman Tata Cara Pelaporan Transaksi Keuangan Mencurigakan Bagi Penyedia Jasa Keuangan tanggal 15 Oktober 2003.

Pedoman ini berlaku bagi PJK berupa bank umum, bank perkkreditan rakyat, perusahaan efek, pengelola reksa dana, bank kustodion, perusahaan perasuransian, dana pensiun, dan lembaga pembiayaan. Pedoman ini diperlukan agar penyampaian laporan transaksi keuangan mencurigakan oleh PJK dapat dilakukan secara tepat, benar dan dapat dipertanggungjawabkan, mengingat laporan tersebut merupakan salah satu sumber informasi utama yang diperlukan dalam pelaksanaan tugas PPATK.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

7 5. Keputusan Kepala PPATK No. 2/7/KEP.PPATK/2003 Tentang Pedoman Tata Cara

Pelaporan Transaksi Keuangan Mencurigakan Bagi Pedagang Valuta Asing dan Usaha Jasa Pengiriman Uang tanggal 15 Oktober 2003.

Pedoman ini berlaku bagi pedagang valuta asing (PVA) dan usaha jasa pengiriman uang (UJPU). Pedoman ini bertujuan agar penyampaian laporan transaksi keuangan mencurigakan oleh PVA dan UJPU dapat dilakukan secara tepat, benar dan dapat dipertanggungjawabkan. UJPU yang dimaksud dalam pedoman ini adalah usaha jasa pengiriman uang yang dilakukan oleh Kantor Pos dan Western Union.

1.3. Hubungan Masyarakat

1.3.1 Sosialisasi dan Pelatihan

Disadari bahwa rezim anti pencucian uang merupakan sesuatu hal yang baru di banyak negara termasuk di Indonesia. Berkaitan dengan hal tersebut PPATK sebagai lembaga yang baru dibentuk sebagai focal point dalam pencegahan dan pemberantasan tindak pidana pencucian uang memiliki beban tugas yang berat dalam melakukan sosialisasi kepada masyarakat. Tujuan diadakannya sosialisasi kepada masyarakat adalah untuk memberikan pemahaman seluas-luasnya mengenai rezim anti pencucian uang yang meliputi antara lain proses pelaporan transaksi keuangan mencurigakan, kewajiban dan hak masyarakat termasuk perlindungan pelapor dan saksi, ancaman pidana, dan kelembagaan PPATK.

Guna mengefektifkan tugas tersebut, berbagai cara dan metode serta peningkatan intensitas kegiatan sosialisasi ke berbagai sektor telah dilaksanakan. Pendekatan dalam sosialisasi tersebut antara lain melalui media massa cetak dan elektronik, seminar, workshop dan berbagai pelatihan dengan melibatkan penyedia jasa keuangan, instansi pemerintah terkait, lembaga swadaya masyarakat, kalangan akademisi, pers dan masyarakat secara umum.

Pendekatan melalui alat bantu cetak dilakukan dengan menerbitkan booklet “Indonesia Melawan Praktik Pencucian Uang” dan kumpulan ketentuan peraturan perundang-undangan yang terkait dengan pencucian uang serta peraturan pelaksanaannya. Pembuatan booklet dan buku kumpulan ketentuan ini merupakan upaya untuk mengkomunikasikan dan mensosialisasikan apa yang telah dilakukan oleh PPATK dalam mencegah dan memberantas tindak pidana pencucian uang.

Pendekatan terhadap media cetak dan elektronik dilakukan melalui kunjungan, penulisan artikel, siaran pers, dan konperensi pers. Kunjungan kepada media ini dimaksudkan untuk mengkomunikasikan dan mensosialisasikan kegiatan pemberantasan dan pencegahan pencucian uang, juga dimaksudkan menjalin hubungan baik dengan pers dengan harapan media massa dapat mendukung terciptanya rezim anti pencucian uang di Indonesia.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

8 Serangkaian acara talk show di berbagai stasiun radio dan televisi yang ada di Jakarta, baik dalam bentuk wawancara khusus dengan PPATK maupun dalam bentuk diskusi dengan narasumber lain serta interaktif dengan masyarakat dilakukan secara terprogram. Acara talk show ini bertujuan untuk memberikan informasi secara langsung kepada masyarakat luas mengenai hal-hal yang berkaitan dengan pencucian uang dan pentingnya keberadaan rezim anti pencucian uang di Indonesia.

Di samping itu kegiatan seminar, workshop dan grup diskusi juga dilakukan dalam rangka memberikan pemahaman yang lebih dalam tentang rezim anti pencucian uang. Seiring dengan semakin meluasnya perhatian masyarakat terhadap praktik pencucian uang dan dampak serta upaya-upaya pencegahannya, pelaksanaan seminar dan sejenisnya semakin marak diadakan di berbagai kota yang dilaksanakan oleh berbagai kalangan, seperti universitas, bank, instansi pemerintah, dan perusahaan swasta. Dalam kesempatan ini, PPATK memberikan kontribusi sebagai pemakalah, narasumber maupun peserta. Beberapa acara yang telah menghadirkan PPATK sebagai narasumber antara lain pendidikan bagi calon Jaksa dan Jaksa, Polisi dan Hakim se-Indonesia; beberapa seminar nasional tindak pidana pencucian uang yang diadakan oleh institusi pemerintah, firma hukum, dan perguruan tinggi.

1.3.2. Akuntabilitas dan Keterbukaan Informasi

Undang-Undang Tindak Pidana Pencucian Uang memberi tugas kepada Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) antara lain untuk memberikan informasi kepada publik tentang kinerja kelembagaan sepanjang pemberian informasi tersebut tidak bertentangan dengan undang-undang. Laporan Tahunan, merupakan salah satu bentuk informasi yang dapat disampaikan kepada publik dengan maksud agar semua pihak yang berkepentingan dapat mengikuti perkembangan dan melakukan pengawasan terhadap langkah kebijakan yang ditempuh. Di samping itu, sebagaimana diatur dalam UU TPPU, PPATK telah menyampaikan laporan pelaksanaan tugas kepada Presiden, Dewan Perwakilan Rakyat, dan lembaga yang berwenang melakukan pengawasan terhadap Penyedia Jasa Keuangan. Penyampaian laporan tersebut dilakukan setiap 6 (enam) bulan sekali.

Diluncurkannya website PPATK : http://www.ppatk.go.id adalah salah satu sarana yang diberikan kepada publik untuk dapat mengakses informasi dan mengetahui perkembangan rezim anti pencucian uang di Indonesia. Rubrikasi website dirancang khusus untuk memudahkan pihak-pihak berkepentingan maupun masyarakat umum akan informasi yang diinginkan. Untuk layanan kepada masyarakat, disediakan rubrik tanya-jawab dimana masyarakat dapat bertanya mengenai hal-hal yang berkaitan dengan pencegahan dan pemberantasan tindak pidana pencucian uang. Sejauh ini, antusias masyarakat khususnya kalangan mahasiswa cukup baik dalam memanfaatkan sarana yang disediakan.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

9

2. Teknologi Sistem Informasi dan Sumber Daya Manusia

2.1. Teknologi Informasi

Pengembangan sistem informasi yang berbasis teknologi sudah mulai dikembangkan sejak awal tahun 2003 yang dimulai dengan membangun jaringan (network), infrastruktur dan pusat data (database). Beberapa pencapaian di bidang teknologi informasi antara lain otomasi sistem internal PPATK, peluncuran website PPATK (http://www.ppatk.go.id) dan dimulainya penyampaian Laporan Transaksi Mencurigakan (Suspicious Transaction Report - STR) secara on line. Aplikasi STR ini dianggap aman karena dilengkapi dengan sistem pengamanan yang ketat. Pelaporan secara elektronis dimaksudkan agar proses penyampaian laporan dari penyedia jasa keuangan dapat dilakukan secara cepat dengan tingkat keamanan informasi yang tinggi.

2.2. Organisasi, Logistik, dan Sumber Daya Manusia

2.2.1. Organisasi PPATK

PPATK dipimpin oleh seorang kepala dan dibantu oleh paling banyak 4 (empat) orang wakil kepala, yaitu : Wakil Kepala Bidang Riset, Analisis dan Kerja Sama Antar Lembaga; Wakil Kepala Bidang Hukum dan Kepatuhan; Wakil Kepala Bidang Teknologi Informasi; dan Wakil Kepala Bidang Administrasi. Setiap wakil kepala membawahi sebanyak-banyaknya 3 (tiga) Direktorat. Sedangkan mengenai rincian tugas, fungsi, susunan organisasi dan tata kerja PPATK ditetapkan dengan Keputusan Kepala PPATK setelah mendapat persetujuan dari menteri yang bertanggung jawab di bidang pendayagunaan aparatur negara.

Pada awal beroperasinya, Kepala dan seorang wakil kepala PPATK mengucapkan sumpah di hadapan Ketua Mahkamah Agung RI pada tanggal 24 Desember 2002. Sedangkan pengangkatan 3 (tiga) orang wakil kepala lainnya masih menunggu persetujuan Presiden. Sementara belum terpenuhinya susunan organisasi sebagaimana diamanatkan dalam Keppres di atas, maka tugas, fungsi, susunan organisasi dan tata kerja yang ada disesuaikan dengan kondisi tahun laporan yaitu dengan melibatkan Kepala dan seorang Wakil Kepala dengan pembagian tugas dan kewenangan dalam 9 (sembilan) workstream. Pembagian tugas sesuai workstream tersebut disamping dapat menjadi acuan dalam pelaksanaan tugas, sekaligus juga memiliki fungsi kontrol atas efektifitas kinerja setiap pegawai PPATK.

2.2.2. Logistik

Terpenuhinya logistik dalam operasional PPATK memiliki arti penting dalam menciptakan kinerja organisasi yang efektif. Disamping itu, penyiapan ruang kerja diperlukan dalam rangka mendukung operasional PPATK. Kantor PPATK sementara ini menempati gedung perkantoran Bank Indonesia di jalan Kebon Sirih. PPATK masih menunggu persetujuan pemerintah atas permintaan gedung perkantoran. Gedung kantor yang permanen dibutuhkan antara lain dalam penyiapan sistem teknologi informasi.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

10 Sementara itu, perlengkapan kantor PPATK hingga saat ini berasal dari bantuan Bank Indonesia sesuai dengan surat permintaan Menteri Keuangan.

Penyiapan ruang kerja dilakukan dengan penyesuaian bidang tugas dari masing-masing satuan kerja (workstream) untuk memberikan keamanan dan kenyamanan dalam bekerja. Berkenaan dengan kerahasiaan data dan risiko pekerjaan yang tinggi, ruang kerja dilengkapi pula dengan sistem pengamanan yang memadai. Sementara itu, untuk mendukung operasional PPATK telah dilakukan pengadaan sarana dan prasarana perkantoran.

2.2.3. Anggaran

Berdasarkan Pasal 29 UU TPPU, setiap tahun PPATK wajib menyusun rencana kerja dan anggaran tahunan. Anggaran tahunan PPATK bersumber dari Anggaran Pendapatan dan Belanja Negara. Anggaran operasional PPATK untuk Semester II tahun 2003 kepada Pemerintah sebesar Rp34,8 milyar telah disetujui sebesar Rp10,4 milyar, namun tidak dapat direalisasikan berhubung singkatnya waktu yang tersedia sehingga tidak memungkinkan bagi PPATK untuk dapat memanfaatkan anggaran tersebut sesuai dengan prosedur yang berlaku. Berkenaan dengan anggaran tahun 2004, PPATK telah mengajukan kepada Pemerintah sebesar Rp52 milyar dan telah mendapat persetujuan plafon sebesar Rp34,8 milyar.

Disadari bahwa penyusunan anggaran belum sepenuhnya merefleksikan kebutuhan anggaran yang sesungguhnya mengingat belum adanya ketentuan pelaksanaan sebagaimana diamanatkan dalam UU TPPU dalam bentuk Keputusan Presiden yang mengatur tentang sistem penggajian, penghargaan, tunjangan jabatan, tunjangan hari tua, serta penghasilan lainnya bagi pejabat dan pegawai PPATK sebagaimana diamanatkan dalam Pasal 29A UU TPPU.

2.2.4. Pengembangan Sumber Daya Manusia

Sebagai lembaga yang baru didirikan, pengadaan dan pengembangan sumber daya manusia menjadi hal mutlak dalam menjaga eksistensi organisasi. Saat mulai beroperasinya PPATK, kebutuhan sumber daya manusia PPATK dipenuhi oleh Bank Indonesia dengan menugaskan 15 pegawai Bank Indonesia. Dalam perjalanannya PPATK telah merekrut tenaga honorer yang dimaksudkan untuk memenuhi tugas bidang teknologi informasi, administrasi dan hubungan masyarakat. Khusus untuk membantu menangani pengajuan dan pengelolaan anggaran dari APBN, atas permintaan PPATK telah dipekerjakan seorang pegawai negeri sipil dari Departemen Keuangan. Dengan demikian sampai dengan tahun laporan jumlah keseluruhan pegawai menjadi 33 (tiga puluh tiga) orang.

Sangat disadari bahwa untuk mengefektifkan pencegahan dan pemberantasan tindak pidana pencucian uang, diperlukan suatu kerjasama berkesinambungan antar instansi tekait. Oleh sebab itu, PPATK telah meminta kepada beberapa instansi antara lain Kepolisian, Kejaksaan, dan Departemen Keuangan untuk menugaskan pegawainya di

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

11 PPATK. Di samping itu untuk memudahkan komunikasi, PPATK juga telah meminta kepada masing-masing instansi dimaksud dan PJK untuk menunjuk pegawainya sebagai contact person.

Selain kuantitas dalam memenuhi kebutuhan organisasi, upaya peningkatan kualitas pegawai PPATK telah dan terus dilakukan, antara lain dengan mengirimkan pegawai PPATK ke berbagai seminar, lokakarya maupun pusat pendidikan baik di dalam maupun luar negeri. Untuk mempercepat proses alih keterampilan khususnya dalam mendalami dan mengenal tipologi kejahatan pencucian uang, PPATK menerima tenaga bantuan dari Australian Transaction Reports and Analysis Centre (AUSTRAC) yang ditempatkan secara temporal.

Berbagai hambatan sudah tentu dialami PPATK dalam peningkatan sumber daya manusia mengingat hingga saat ini PPATK belum memiliki peraturan kepegawaian, sistem penggajian, penghargaan, tunjangan jabatan, tunjangan hari tua, serta penghasilan lainnya bagi pejabat dan pegawai PPATK. Belum adanya ketentuan itu, menyebabkan pegawai yang direkrut PPATK masih berstatus honorer. Untuk itu, diharapkan dalam waktu yang tidak terlalu lama rancangan keputusan presiden yang mengatur sistem kepegawaian, penggajian, penghargaan, tunjangan jabatan, tunjangan hari tua serta penghasilan lainnya bagi pejabat dan pegawai dapat ditetapkan menjadi keputusan presiden.

3. Analisis, Kepatuhan dan Pengawasan

3.1. Analisis

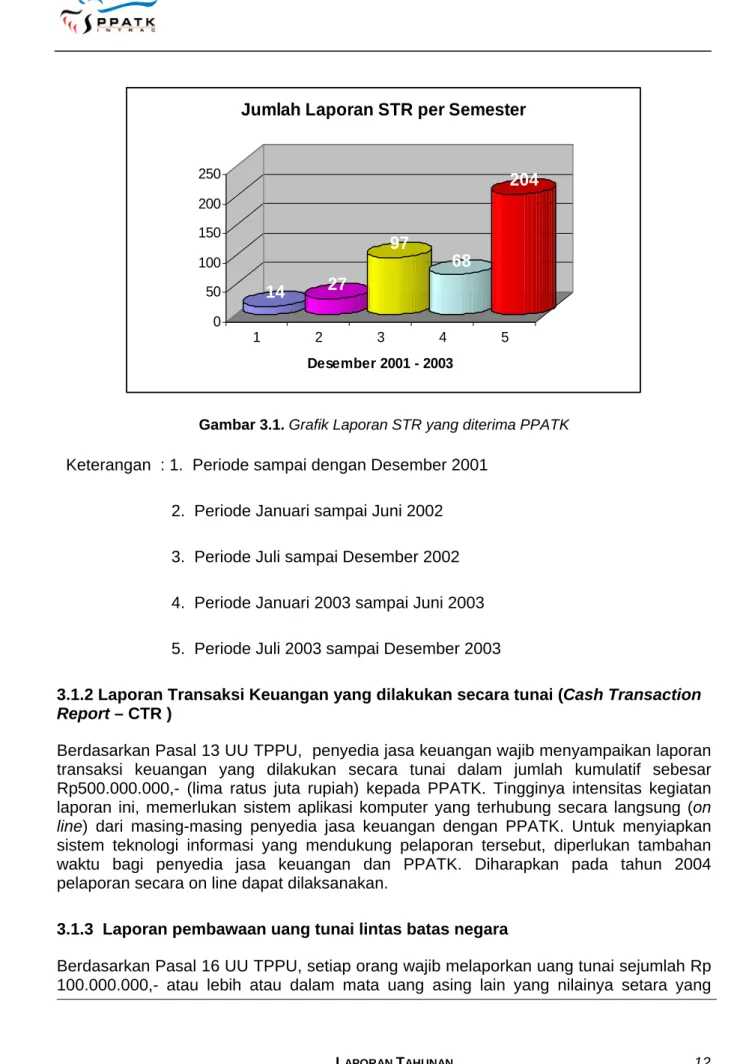

3.1.1. Analisis Transaksi Keuangan Mencurigakan (Suspicious Transaction Report – STR)

Sampai dengan berakhirnya tahun laporan, PPATK telah menerima sebanyak 410 (empat ratus sepuluh) Laporan Transaksi Keuangan Mencurigakan (Suspicious Transaction Report – STR) dari 34 Penyedia Jasa Keuangan (PJK) yang seluruhnya berbentuk bank umum. Sebanyak 291 (dua ratus sembilan puluh satu) STR diantaranya berasal dari pelimpahan Unit Khusus Investigasi Perbankan (UKIP) Bank Indonesia. Dengan beroperasinya PPATK secara penuh tanggal 17 Oktober 2003, telah diterima 119 STR.

Dari hasil analisis terhadap STR yang telah diterima, dapat disimpulkan terdapat 59 kasus (berasal dari hasil analisis 165 STR) yang memiliki indikasi tindak pidana pencucian uang. Keseluruhan kasus tersebut telah diteruskan kepada pihak kepolisian dan kejaksaan sebagai informasi intelijen keuangan. Berdasarkan laporan dari Kepolisian RI, 5 (lima) STR telah dilimpahkan kepada Jaksa Penuntut Umum (JPU), 2 (dua) STR tidak memenuhi unsur pidana, 5 (lima) STR tidak dapat diproses. Sementara itu, sebanyak 2 (dua) kasus yang berkaitan dengan tindak pidana pencucian uang sekarang dalam proses pemeriksaan pengadilan.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

12 14 27 97 68 204 0 50 100 150 200 250 1 2 3 4 5 Desember 2001 - 2003

Jumlah Laporan STR per Semester

Gambar 3.1. Grafik Laporan STR yang diterima PPATK

Keterangan : 1. Periode sampai dengan Desember 2001 2. Periode Januari sampai Juni 2002 3. Periode Juli sampai Desember 2002 4. Periode Januari 2003 sampai Juni 2003 5. Periode Juli 2003 sampai Desember 2003

3.1.2 Laporan Transaksi Keuangan yang dilakukan secara tunai (Cash Transaction

Report – CTR )

Berdasarkan Pasal 13 UU TPPU, penyedia jasa keuangan wajib menyampaikan laporan transaksi keuangan yang dilakukan secara tunai dalam jumlah kumulatif sebesar Rp500.000.000,- (lima ratus juta rupiah) kepada PPATK. Tingginya intensitas kegiatan laporan ini, memerlukan sistem aplikasi komputer yang terhubung secara langsung (on line) dari masing-masing penyedia jasa keuangan dengan PPATK. Untuk menyiapkan sistem teknologi informasi yang mendukung pelaporan tersebut, diperlukan tambahan waktu bagi penyedia jasa keuangan dan PPATK. Diharapkan pada tahun 2004 pelaporan secara on line dapat dilaksanakan.

3.1.3 Laporan pembawaan uang tunai lintas batas negara

Berdasarkan Pasal 16 UU TPPU, setiap orang wajib melaporkan uang tunai sejumlah Rp 100.000.000,- atau lebih atau dalam mata uang asing lain yang nilainya setara yang

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

13 dibawa ke dalam atau keluar wilayah negara Republik Indonesia kepada Direktorat Jenderal Bea dan Cukai. Selanjutnya, Direktorat Jenderal Bea dan Cukai wajib menyampaikan laporan tentang informasi yang diterimanya selama jangka waktu 5 (lima) hari kerja kepada PPATK. Berkaitan dengan terjadinya pelanggaran ketentuan di atas, Direktorat Jenderal Bea dan Cukai wajib menyampaikan pula laporan kepada PPATK dalam waktu lima hari kerja. Direktorat Jenderal Bea dan Cukai saat ini tengah menyiapkan mekanisme pelaporannya.

3.2. Kepatuhan dan Pengawasan

Dalam periode laporan, penyedia jasa keuangan masih belum optimal dalam menyampaikan laporan transaksi keuangan mencurigakan, hal ini bila dilihat dari jumlah PJK yang menyampaikan laporan dibandingkan dengan jumlah PJK secara keseluruhan. Hingga akhir tahun laporan, baru 34 bank umum yang telah menyampaikan laporan dari total 139 bank umum. Sedangkan 261 perusahaan asuransi, 178 perusahaan efek, 10 Reksa Dana, 18 Bank Kustodian, 393 Dana Pensiun, ratusan lembaga pembiayaan, 2130 bank perkreditan rakyat, 814 pedagang valuta asing dan usaha jasa pengiriman uang belum menyampaikan laporan transaksi keuangan mencurigakan ke PPATK. Relatif sedikitnya jumlah penyedia jasa keuangan yang melapor, dapat disebabkan belum terdapatnya indikasi transaksi keuangan mencurigakan yang wajib dilaporkan oleh penyedia jasa keuangan yang bersangkutan, atau masih rendahnya kemampuan penyedia jasa keuangan dalam mengidentifikasi transaksi keuangan mencurigakan. Untuk mengetahui secara jelas alasan relatif sedikitnya penyedia jasa keuangan yang melaporkan perlu dilakukan audit kepatuhan oleh PPATK.

Berdasarkan Pasal 27 UU TPPU, PPATK mempunyai kewenangan untuk melakukan audit terhadap PJK mengenai kepatuhan kewajiban sesuai dengan ketentuan dalam UU TPPU dan terhadap pedoman pelaporan mengenai transaksi keuangan. Dalam melakukan audit tersebut, PPATK terlebih dahulu melakukan koordinasi dengan lembaga yang melakukan pengawasan terhadap PJK. Dalam hal ini, PPATK telah membuat kesepakatan dengan lembaga pengawasan dimaksud yang tertuang dalam nota kesepahaman (MoU). Sesuai MoU tersebut, PPATK dapat melakukan audit terhadap PJK baik sendiri atau bersama-sama dengan lembaga pengawasan tersebut.

4. Kerjasama Dalam Negeri dan Internasional

4.1. Kerjasama Dalam Negeri

4.1.1. Komite Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang

Pasal 29 B UU TPPU telah mengamanatkan pembentukan Komite Koordinasi Nasional yang bertujuan untuk lebih mengefektifkan pencegahan dan pemberantasan tindak pidana pencucian uang, yang pembentukannya dilakukan oleh Presiden atas usul Kepala PPATK. Pentingnya pembentukan Komite Koordinasi Nasional tersebut, ditegaskan pula dengan Instruksi Presiden (INPRES) No. 5 Tahun 2003 tentang Paket Kebijakan

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

14 Ekonomi Menjelang dan Sesudah Berakhirnya Program Kerjasama dengan International Monetary Fund (IMF). INPRES tersebut menetapkan agar pembentukan komite dapat dilakukan paling lambat bulan Desember 2003, namun hingga berakhirnya tahun laporan belum terbentuk.

Susunan keanggotaan Komite Koordinasi Nasional Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (Komite TPPU) sesuai dengan rancangan keputusan presiden yang telah disampaikan kepada Sekretariat Negara untuk ditandatangani Presiden, terdiri dari Menteri Koordinator Bidang Politik dan Keamanan sebagai ketua yang oleh dibantu Menteri Koordinator Bidang Perekonomian sebagai wakil, dan Kepala PPATK sebagai sekretaris. Komite beranggotakan Menteri Luar Negeri, Menteri Kehakiman dan Hak Asasi Manusia, Menteri Keuangan, Kepala Kepolisian Negara Republik Indonesia, Jaksa Agung Republik Indonesia, Gubernur Bank Indonesia, dan Kepala Badan Intelijen Negara.

Komite TPPU mengadakan pertemuan sekurang-kurangnya satu kali dalam satu tahun. Dalam melaksanakan tugasnya Komite TPPU dibantu oleh Tim Kerja, yang diketuai oleh Kepala PPATK dan Deputi Menteri Koordinator Bidang Politik dan Keamanan Bidang Keamanan Nasional sebagai Wakil Ketua, dengan beranggotakan 12 (dua belas) pejabat setingkat Direktur Jenderal dari 8 (delapan) instansi terkait.

Adapun tugas dari Komite ini adalah mengkoordinasikan upaya penanganan pencegahan dan pemberantasan tindak pidana pencucian uang, memberikan rekomendasi kepada Presiden mengenai arah dan kebijakan penanganan pencegahan dan pemberantasan tindak pidana pencucian uang secara nasional, mengevaluasi pelaksanaan penanganan pencegahan dan pemberantasan tindak pidana pencucian uang, dan melaporkan perkembangan penanganan pencegahan dan pemberantasan tindak pidana pencucian uang kepada Presiden.

4.1.2. Kerjasama Antar Instansi

Bank Indonesia, Badan Pengawas Pasar Modal (BAPEPAM), Direktorat Jenderal Lembaga Keuangan, Direktorat Jenderal Pajak, Direktorat Jenderal Bea dan Cukai, Kepolisian dan Kejaksaan merupakan instasi yang memiliki kaitan yang cukup erat dalam upaya mencegah dan memberntas tindak pidana pencucian uang. Dalam rangka meningkatkan efektifitas pelaksanaan UU TPPU di segala lini diperlukan koordinasi yang baik antara PPATK dengan instansi terkait. Untuk hal tersebut PPATK melakukan kerjasama dengan menandatangani Nota Kesepahaman dengan : Bank Indonesia dan Bapepam pada tanggal 20 Oktober 2003 ; Direktorat Jenderal Lembaga Keuangan dan Direktorat Jenderal Pajak pada tanggal 28 Oktober 2003; dan Direktorat Jenderal Bea dan Cukai pada tanggal 31 Oktober 2003. Isi kesepakatan bersama itu antara lain menyangkut pertukaran informasi, bantuan dalam melakukan analisis, penunjukan pegawai penghubung (liaison officer), sosialisasi UU TPPU dan peraturan perundang-undangan terkait, serta pendidikan dan pelatihan. Sedangkan, penandatangan kerjasama dengan Kepolisian dan Kejaksaan sampai dengan berakhirnya tahun laporan belum dapat dilaksanakan.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

15

4.2. Kerjasama Internasional

Sebagai wujud dari komitmen PPATK untuk turut bersama-sama dengan masyarakat internasional dalam mencegah dan memberantas tindak pidana pencucian uang, sejak tahun 2000 Indonesia telah bergabung menjadi anggota the Asia Pacific Group on Money Laundering (APG). Sebagaimana diketahui lembaga ini merupakan badan kerjasama internasional dalam pengembangan anti money laundering regime untuk wilayah Asia Pasific. Saat ini, APG terdiri dari 26 anggota yang tersebar di Asia Selatan, Asia Tenggara dan Asia Timur serta Pasific Selatan.

Selama tahun 2003 PPATK menawarkan kerjasama pertukaran informasi intelijen keuangan dalam bentuk Memorandum of Understanding (MOU) dengan 16 Financial Intelligence Unit (FIU) yang tersebar baik di Asia maupun Amerika, Eropa dan Australia. Sampai dengan tahun laporan, PPATK telah melakukan penandatanganan MoU dengan Anti Money Laundering Office (AMLO) – Thailand pada tanggal 24 Maret 2003, Bank Negara Malaysia (BNM) pada tanggal 31 Juli 2003 dan Korea Financial Intelligence Unit (KoFIU) – Korea Selatan pada tanggal 20 Oktober 2003, serta telah pula melakukan Exchange of Letter dengan Joint Financial Intelligence Unit (JFIU) – Hongkong. Sementara itu MoU dengan Australian Transaction Reports and Analysis Centre (AUSTRAC) akan dilakukan pada awal Februari 2004 mendatang. Meskipun demikian, dalam konteks pertukaran informasi intelijen keuangan, selama tahun 2003 PPATK telah melakukan serangkaian komunikasi dan pembahasan baik melalui pertemuan maupun korespondensi dengan beberapa instansi terkait dari beberapa negara, seperti US Customs, FBI (US), Australian Federal Police (AFP), Cook Island FIU, STRO (Singapore FIU), JFIU (Hongkong FIU), FinCEN (US FIU), MROS (Switzerland FIU), AMLSCU (Uni Emirat Arab FIU) and AMLC (Philippines FIU).

Dalam kaitan dengan kerjasama di atas, salah satu bentuk konkrit yang telah dicapai adalah penanganan kasus aset Hendra Rahardja, dimana PPATK duduk sebagai wakil ketua tim. Dalam kasus ini, Pemerintah Indonesia bekerjasama dengan Kepolisian Australia, Kejaksaan Australia dan Australian Transaction Reports and Analysis Centre (AUSTRAC) telah berhasil membekukan aset terpidana Hendra Rahardja melalui keputusan yang dikeluarkan oleh Pengadilan Australia pada bulan Juli 2003 untuk diserahkan kepada Pemerintah Republik Indonesia. Keputusan itu akan efektif pada Januari 2004 apabila tidak ada bantahan dari keluarga terpidana.

Di samping itu, PPATK akif pula diberbagai fora internasional, baik sebagai nara sumber maupun peserta, antara lain :

1. Ditunjuknya PPATK sebagai focal point dalam lingkup tindak pidana pencucian uang bagi delegasi Republik Indonesia pada SOMTC (Senior Official Meeting on Transnational Crime) dan AMMTC (Annual Ministerial Meeting on Transnational Crime). Kedua kegiatan tersebut merupakan bentuk kerjasama penegak hukum di tingkat ASEAN yang secara berkala mengadakan pertemuan guna membahas peningkatan kerjasama, pertukaran informasi dan capacity building dalam rangka pencegahan dan pemberantasan kejahatan transnational di kawasan ASEAN.

LAPORAN TAHUNAN

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

16 2. Sebagai nara sumber dalam “ASEAN Anti Money Laundering Workshop” di Kuala

Lumpur bulan Juli 2003. Dalam workshop tersebut PPATK menguraikan perkembangan pembangunan rezim anti pencucian uang di Indonesia.

3. Dalam pertemuan “APG Annual Meeting on Technical Assistance and Training (TA&T)” di Macau China bulan September 2003, PPATK dipilih sebagai nara sumber karena dinilai oleh Asia/Pacific Group on Money Laundering (APG) telah berhasil melakukan koordinasi TA&T baik dengan instansi terkait maupun dengan negara/lembaga donor.

4. Dalam APG Typologies Workshop yang berlangsung di Kuala Lumpur awal Desember 2003, Wakil Kepala PPATK, ditetapkan sebagai co-chair bersama dengan Kepala FIU Selandia Baru dalam APG Typologies Working Group. Working Group ini akan bekerja secara berkesinambungan hingga tahun 2006 dan diharapkan dapat memberikan kontribusi mengenai typologies pencucian uang. PPATK ditetapkan pula sebagai anggota APG Implementation Issues Working Group untuk periode tahun 2003-2004. Working Group ini diharapkan dapat menghasilkan suatu masukan dan guidance bagi negara-negara anggota APG mengenai implementasi dari 40 recommendation FATF yang baru.