1 PENGARUH RETURN ON ASSET, ASSET GROWTH, SALES GROWTH, DAN DEBT TO EQUITY RATIO TERHADAP DIVIDEND PAYOUT RATIO

Andi Yusmi Effendi1, Ethika1, Mukhlizul Hamdi1

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email: [email protected]

ABSTRAK

This research performed to examine influence of Return On Asset (ROA), Asset Growth (AG), Sales Growth (SG) dan Debt to Equity Ratio (DER) on Dividend Payout Ratio (DPR) in manufactur company listed of Indonesia Stocks Exchange (BEI) in period 2009-2013. Sample selection technique used is the purposive sampling, so research samples obtained as many as 20 companies. Data analysis techniques used in this research is a classic assumption test, multiple linear regression test, and test the hypothesis.

The result of this research showed that Return On Asset was influenced and significant for Dividend Payout Ratio. whereas the other variable in this research such as Asset Growth, Sales Growth and Debt to Equity Ratio didn’t have the significant influenced for Dividend Payout Ratio.

Keywords : Return On Asset (ROA), Asset Growth (AG), Sales Growth (SG), Debt to Equity Ratio (DER), Dividend Payout Ratio (DPR)

PENDAHULUAN

Dunia bisnis akan terus

mengalami kemajuan, itu terlihat dengan adanya Masyarakat Ekonomi ASEAN (MEA) yang akan dimulai tahun 2015, maka dunia akuntansi harus mengalami kemajuan, karena bisnis dan akuntansi merupakan suatu

hal yang harus berjalan beriringan. Salah satu pihak yang terlibat dalam dunia bisnis adalah investor. Investor

tersebut harus mengerti tentang

akuntansi karena investor selain melihat prospek perusahaan yang akan ditanami modal, juga mengharapkan pembayaran dividen yang stabil.

2 Investor dalam menanamkan

modalnya memiliki berbagai macam tujuan. Tujuan utama investor dalam menanamkan modalnya yaitu untuk mendapatkan tingkat pengembalian

investasi (return) baik berupa

pendapatan dividen maupun

pendapatan yang diperoleh dari selisih harga jual saham terhadap harga belinya (capital gain). (Laksono, 2006 dalam Difah, 2011).

Pada tahun 2014 adanya

pemberitaan yang mengatakan bahwa

PT Krakatau steel Tbk tidak

membayar dividen pada tahun buku 2013. menurut direktur utama PT Krakatau steel Tbk tidak membagikan

dividen karena sudah 2 tahun

kebelakang perseroan mengalami rugi

bersih yaitu tahun buku 2012,

perseroan rugi bersih sebesar US$ 20,43 juta dan tahun buku 2013, rugi

bersih sebesar US$ 13,98 juta.

(Achmad Dwi Afriyadi, 27 Maret 2014. liputan6.com)

Semakin besar dividend payout ratio maka akan menguntungkan pemegang saham, namun di lain pihak

akan mengurangi kemampuan

perusahaan dalam mengembangkan

perusahaan. Kebijakan dividen

merupakan kebijakan yang sulit karena pihak perusahaan harus memutuskan apakah sebagian keuntungan yang diperoleh harus dibagikan kepada

pemegang saham dalam bentuk

dividen ataukah menahannya. Jika

diputuskan untuk membagikannya

sebagai dividen, permasalahannya, seberapa besar bagian keuntungan yang akan dibagikan kepada pemegang

saham tersebut. Untuk dapat

menetapkan kebijakan dividen

diperlukan pertimbangan yang sangat matang, dengan melihat faktor-faktor

yang mempengaruhinya. (Amalia,

2011).

Menurut Hanafi (2004:375) perusahaan yang mempunyai aliran kas atau profitabilitas yang baik dapat membayar dividen atau meningkatkan pembayaran dividen. Menurut Hanafi dan Halim (2005) salah satu rasio profitabilitas adalah return on asset (ROA). Return on asset digunakan

3

perusahaan dalam menghasilkan

keuntungan dengan memanfaatkan

aset yang di milikinya. Semakin besar return on asset suatu perusahaan, maka semakin besar juga dividen yang akan dibayarkan.

Semakin cepat pertumbuhan perusahaan, makin besar kebutuhan

dana dimasa mendatang untuk

membiayai pertumbuhannya.

Perusahaan biasanya akan menahan pendapatannya daripada dibayarkan sebagai dividen. Jadi semakin tinggi tingkat pertumbuhan suatu perusahaan maka semakin besar laba yang ditahan sehingga semakin kecil dividen yang dibayarkan. (Riyanto, 2001:267)

Perusahaan dengan

pertumbuhan penjualan dan laba yang tinggi, cenderung perusahaan tersebut lebih konsisten dalam membayarkan dividen kepada pemegang sahamnya daripada perusahaan yang tingkat

pertumbuhan penjualannya relatif

rendah. (Hatta, 2002)

Debt to equity ratio merupakan rasio hutang terhadap modal. Debt to equity ratio digunakan untuk

mengukur seberapa besar perusahaan dibiayai oleh hutang, dimana semakin

tinggi debt to equity ratio,

menunjukkan kondisi perusahaan yang kurang baik. (Sartono ,2001:66).

Peningkatan hutang akan

mempengaruhi besar kecilnya laba

bersih yang tersedia bagi para

pemegang saham untuk membayar dividen, karena keharusan perusahaan

dalam membayar hutang lebih

diutamakan daripada pembayaran

dividen (Sudarsi, 2002:80)

Dari permasalahan dan uraian

yang diungkapkan diatas, maka

peneliti ingin membuktikan pengaruh return on asset, asset growth, sales growth dan debt to equity ratio, terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009-2013.

METODOLOGI PENELITIAN Dividend Payout Ratio

Dividend payout ratio adalah suatu kebijakan perusahaan yang menentukan apakah keuntungan yang diperoleh akan dibagikan kepada

4

pemegang saham dalam bentuk

dividen ataukah akan ditahan dalam bentuk laba ditahan guna keperluan

investasi dalam pengembangan

perusahaan (Alfatah, 2014). Dividend Payout Ratio dapat diukur dengan menggunakan:

DPR = 𝑑𝑖𝑣𝑖𝑑𝑒𝑛 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟

𝐿𝑎𝑏𝑎 𝑝𝑒𝑟 𝑙𝑒𝑚𝑏𝑎𝑟

Return On Asset (ROA)

Menurut Darmayanti

(2008:99), Return On Asset merupakan salah satu rasio profitabilitas yang digunakan untuk melihat efektifitas aset perusahaan dalam menghasilkan laba bagi perusahaan. return on asset dapat dihitung dengan rumus sebagai berikut:

ROA = 𝑙𝑎𝑏𝑎 𝑠𝑒𝑡𝑒𝑙𝑎 ℎ 𝑝𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Asset Growth

Asset Growth menunjukkan pertumbuhan aset dari tahun ke tahun. aset merupakan aktiva yang digunakan

untuk operasional perusahaan

(Riyanto, 2001:268). Secara matematis pertumbuhan aset dapat dirumuskan sebagai berikut:

Asset Growth = 𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡𝑡− 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑡−1

𝑇𝑜𝑡𝑎𝑙 𝑎𝑠𝑒𝑡𝑡 −1

Sales Growth

Menurut Horne dan Warchowicz (2005), pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya dengan penjualan di tahun sebelumnya. Jadi, sales growth dalam penelitian ini dapat diukur dengan: Sales Growth = 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠𝑡−𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠 𝑡−1

𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠𝑡 −1

Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menunjukkan sejauh mana pendanaan utang digunakan jika dibandingkan dengan pendanaan ekuitas, dimana semakin tinggi rasio ini menunjukkan

gejala yang kurang baik bagi

perusahaan (Horne dan Wachowicz, 2013:169). Rasio ini diukur dengan rumus :

DER = 𝑇𝑜𝑡𝑎𝑙 𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑚𝑜𝑑𝑎𝑙

Populasi dan Sampel

Populasi dalam penelitian ini adalah semua perusahaan manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2009-5 2013. Penelitian ini menggunakan

Purposive Sampling atau pemilihan sampel dengan batasan kriteria-kriteria tertentu. Kriteria yang digunakan dalam memperoleh sampel sebagai berikut:

1. Perusahaan manufaktur yang

terdaftar pada Bursa Efek

Indonesia (BEI) pada periode 2009-2013.

2. Perusahaan manufaktur yang

menerbitkan laporan keuangan

pada periode 2009-2013.

3. Perusahaan manufaktur yang

membayarkan dividen 5 (lima) tahun berturut-turut pada periode 2009-2013.

4. Data perusahaan manufaktur yang memaparkan keseluruhan variabel yang diteliti.

Berdasarkan karakteristik

penarikan sampel yang digunakan, maka diperoleh sampel penelitian 20 perusahaan.

Metode Analisis Data

Teknik analisis data yang dipakai dalam penelitian ini adalah pengujian asumsi klasik dan pengujian

hipotesis. Pengujian asumsi klasik dilakukan untuk mengetahui apakah

data sudah normal dan layak

digunakan. Pengujian asumsi klasik yang dipakai dalam penelitian ini adalah menggunakan uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas. (Ghozali, 2011)

Dalam pengujian hipotesis, digunakan analisis regresi linear

berganda untuk mengetahui

signifikansi hubungan antara variabel

independen dengan variabel

independen yang diteliti. Persamaan model regresi linear berganda yang digunakan adalah sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan:

Y = Dividend Payout Ratio (DPR) X1 = Return On Asset (ROA)

X2 = Asset Growth (AG)

X3 = Sales Growth (SG)

X4= Debt to Equity Ratio (DER)

a = konstanta

b1, b2, b3, b4 = koefisien perubahan

nilai tiap variable independen e = error

6 setelah itu, dilakukan pengujian

hipotesis menggunakan 3 (tiga) alat uji, yaitu uji koefisien determinasi (R2) yang digunakan untuk mengetahui seberapa besar variabel independen mempengaruhi variabel dependen. Uji

statistik F digunakan untuk

mengetahui ada tidaknya hubungan variabel independen mempengaruhi secara bersama-sama terhadap variabel dependennya. sedangkan uji statistik t digunakan untuk mengetahui ada

tidaknya pengaruh variabel

independen secara individual terhadap variabel dependen.

HASIL PENELITIAN DAN

PEMBAHASAN

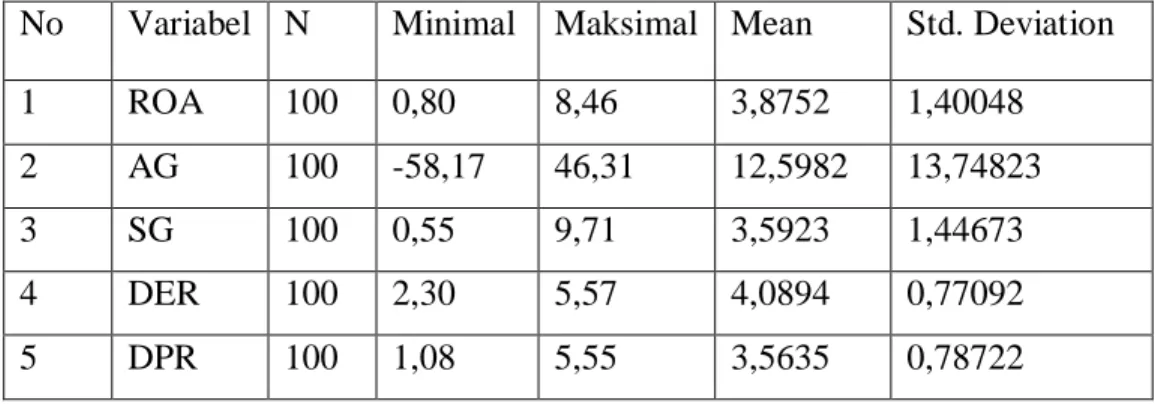

Pada tabel 1 akan ditampilkan karakteristik sampel yang digunakan dalam penelitian, meliputi jumlah sampel (N), rata-rata sampel (Mean), nilai maksimum, nilai minimum dan standar deviasi untuk masing-masing variabel.

Tabel 1 Statistik Deskriptif

No Variabel N Minimal Maksimal Mean Std. Deviation

1 ROA 100 0,80 8,46 3,8752 1,40048

2 AG 100 -58,17 46,31 12,5982 13,74823

3 SG 100 0,55 9,71 3,5923 1,44673

4 DER 100 2,30 5,57 4,0894 0,77092

5 DPR 100 1,08 5,55 3,5635 0,78722

Sumber: Data Sekunder yang diolah, 2015 Pada tabel 1 menunjukkan jumlah data yang digunakan dalam penelitian ini sebanyak 100 sampel data. Pada variabel dividend payout ratio (DPR) diperoleh rata-rata sebesar 3,5635. Hal ini berarti bahwa rata-rata kebijakan pembagian dividen adalah

sebesar 3,5635% dari laba per lembar saham yang diperoleh perusahaan. Standar deviasi dari dividend payout ratio adalah 0,78722. Hal ini berarti nilai standar deviasi lebih kecil dari nilai mean, maka dapat disimpulkan nilai mean dapat digunakan sebagai

7 representasi dari keseluruhan data. Hal

tersebut juga terlihat pada return on asset, sales growth dan debt to equity ratio yang memiliki nilai standar

deviasi lebih kecil dari mean.

Sedangkan asset growth berbeda dengan variabel lainnya, nilai standar deviasi-nya lebih besar dari nilai mean. Hal ini berarti, nilai mean perusahaan sampel tidak bagus digunakan sebagai representasi dari keseluruhan data.

Untuk menguji sampel

penelitian sudah terdistribusi normal,

maka digunakan uji normalitas

kolmogorov-smirnov (K-S). hasil dari uji kolmogorov-smirnov menunjukkan semua variabel yang digunakan dalam penelitian ini memiliki nilai signifikan > 5%. Jadi dapat disimpulkan bahwa

data yang digunakan sudah

terdistribusi normal.

Untuk mengetahui ada

tidaknya korelasi antar variabel

independen digunakan uji

multikolinearitas. Hasil dari uji multikolinearitas menunjukkan tidak terjadinya gejala multikolinearitas pada data yang digunakan karena nilai

tolerance tiap variabel independen di atas 0,1 dan nilai VIF pada tiap variabel di bawah 10.

Untuk mengetahui apakah ada tidaknya hubungan antara kesalahan pada periode t dengan kesalahan periode t-1 digunakan uji autokorelasi Durbin-Watson (D-W). Hasil uji autokorelasi menunjukkan nilai D-W sebesar 1,857, yang berada diantara nilai dU dan 4-dU, sehingga dapat disimpulkan data dari penelitian ini tidak terdapat gejala autokorelasi.

Pengujian asumsi klasik

selanjutnya adalah uji

heteroskedastisitas. Uji ini untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke

pengamatan yang lain. Untuk

mengetahui ada tidaknya gejala

heteroskedastisitas digunakan uji glejser. Hasil dari uji glejser

menunjukkan tingkat signifikan

variabel independen di atas 5%. Jadi dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas.

8 Tabel 2

Analisis Regresi berganda N o Model Unstandardize d Coefficients B Std. Error 1 (Constant ) -5,058 2 ROA 10,416 2,785 3 AG -0,098 0,301 4 SG -3,033 2,848 5 DER 5,803 5,181

Dengan melihat tabel diatas, dapat disusun persamaan regresi linear berganda sebagai berikut:

DPR = -5,058 + 10,416 ROA – 0,098 AG – 3,033 SG + 5,803 DER

Dari hasil persamaan regresi

linear berganda diperoleh nilai

konstanta sebesar -5,058. Hal ini

mengindikasikan bahwa dividend

payout ratio mempunyai nilai sebesar -5,058% dengan tidak dipengaruhi oleh variabel-variabel independen (ROA, AG, SG,dan DER). Sedangkan nilai

koefisien dari variabel independen

dalam persamaan regresi linear

berganda yaitu variabel return on asset memiliki nilai koefisien sebesar

10,416, yang berarti setiap

peningkatan return on asset sebesar

1% akan meningkatkan dividend

payout ratio sebesar 10,416% dengan

asumsi variabel lain konstan.

Koefisien regresi asset growth adalah sebesar -0,098 yang berarti bahwa

setiap peningkatan asset growth

sebesar 1% akan menurunkan dividend payout ratio sebesar 0,098% dengan

asumsi variabel lain konstan.

Koefisien regresi sales growth adalah sebesar -3,033 yang berarti bahwa

setiap peningkatan sales growth

sebesar 1% akan menurunkan dividend payout ratio sebesar 3,033% dengan

asumsi variabel lain konstan.

Koefisien regresi debt to equity ratio (DER) adalah sebesar 5,803 yang berarti bahwa setiap peningkatan debt to equity ratio sebesar 1 % akan meningkatkan dividend payout ratio

sebesar 5,803% dengan asumsi

9 Tabel 3

Pengujian Hipotesis

No Variabel t Sig. α Keputusan

1 ROA 3,740 0,000 0,05 H1 diterima 2 AG -0,327 0,744 0,05 H2 ditolak 3 SG -1,065 0,289 0,05 H3 di tolak 4 DER 1,120 0,266 0,05 H4 ditolak R = 0,373 R2 = 0,139 Adjusted R2 = 0,103 F hitung = 3,829 F sig. = 0,006

Sumber: Data Sekunder yang diolah, 2015

Berdasarkan tabel di atas, hasil dari uji koefisien determinasi (R2) menunjukkan bahwa nilai R2 sebesar 0,139. Hal ini menunjukkan bahwa sebesar 13,9% dividend payout ratio dipengaruhi oleh variabel return on asset, asset growth, sales growth dan debt to equity ratio. Sedangkan sisanya

sebesar 86,1% dipengaruhi oleh

variabel di luar model penelitian ini. Berdasarkan tabel di atas, hasil dari uji statistik F menunjukkan nilai F signifikan sebesar 0,006 < 0,05. Jadi dapat disimpulkan bahwa return on asset, asset growth, sales growth dan debt to equity ratio secara

bersama-sama berpengaruh terhadap dividend payout ratio.

Hipotesis pertama

menyebutkan bahwa return on asset berpengaruh terhadap dividend payout ratio. Berdasarkan hasil perhitungan uji t diperoleh nilai thitung return on

asset sebesar 3,740 dan tingkat signifikan 0,000 < 0,05, artinya return on asset memiliki pengaruh positif dan signifikan terhadap dividend payout ratio. Jadi dapat disimpulkan, Hipotesis pertama dalam penelitian ini

diterima. Hasil penelitian ini

memperkuat hasil penelitian yang

dilakukan oleh Nadjibah (2008),

Puspita (2009), Marlina dan Danica

(2009), Handayani BS (2010),

10

Sampurna (2012) Marietta dan

Sampurno (2013). Adanya pengaruh positif dan signifikan variabel return on asset terhadap dividend payout ratio menjelaskan bahwa semakin besar rasio return on asset, maka akan

meningkatkan pembagian dividen

yang dilakukan perusahaan. Hal yang sama juga diutarakan oleh Sartono (2001:122) yang menyatakan bahwa perusahaan yang mempunyai aliran kas atau profitabilitas yang baik dapat membayar dividen atau meningkatkan pembayaran dividen.

Hipotesis kedua menyebutkan bahwa asset growth berpengaruh

terhadap dividend payout ratio.

Berdasarkan hasil perhitungan uji t diperoleh nilai thitung asset growth

sebesar -0,327 dan tingkat signifikan 0,744 > 0,05 artinya asset growth memiliki pengaruh negatif namun

tidak signifikansi. Jadi dapat

disimpulkan hipotesis kedua dalam penelitian ini ditolak ( H0 diterima).

Hasil penelitian ini memperkuat hasil penelitian yang dilakukan Amalia (2011), Pribadi dan Sampurno (2012),

Marietta dan Sampurno (2013) yang menyatakan bahwa asset growth tidak memiliki pengaruh secara signifikan terhadap dividend payout ratio. Hasil penelitian ini, tidak sejalan dengan hasil penelitian yang dilakukan oleh Nadjibah (2008) yang menyatakan

bahwa asset growth memiliki

pengaruh negatif dan signifikan

terhadap dividend payout ratio.

Perbedaan hasil penelitian ini

disebabkan oleh pengaruh faktor lain seperti inflasi dan revaluasi aset, sehingga peningkatan pertumbuhan

aset tidak berpengaruh terhadap

pembayaran dividen.

Hipotesis ketiga menyebutkan bahwa sales growth berpengaruh

terhadap dividend payout ratio.

Berdasarkan hasil perhitungan uji t diperoleh nilai thitung sales growth

sebesar -1,065 dan tingkat signifikansi 0,289 > 0,05 artinya sales growth mempunyai pengaruh negatif dan tidak signifikan. Jadi dapat disimpulkan hipotesis ketiga dalam penelitian ini ditolak ( H0 diterima). Hasil penelitian

11 dilakukan oleh Musthikawati (2010),

yang menyatakan bahwa sales growth tidak berpengaruh secara signifikan terhadap dividend payout ratio. Hasil penelitian ini tidak sejalan dengan hasil penelitian Alfatah (2014) yang

menyatakan bahwa sales growth

berpengaruh positif dan signifikan terhadap dividend payout ratio. Hasil penelitian ini disebabkan oleh adanya teori kebijakan dividen yang stabil yaitu kebijakan yang membagikan dividen secara tetap per lembarnya

untuk jangka waktu tertentu.

Pembayaran dividen akan dinaikan jika perusahaan memperoleh laba yang meningkat dan peningkatan tersebut

mantap dan stabil. Naiknya

pertumbuhan penjualan suatu

perusahaan, tidak dapat dikatakan suatu perusahaan tersebut berlaba atau dalam kondisi yang baik untuk

meningkatkan rasio pembayaran

dividennya. Naiknya pertumbuhan

penjualan suatu perusahaan

disebabkan banyak faktor, salah

satunya inflasi.

Hipotesis keempat

menyebutkan bahwa debt to equity ratio berpengaruh terhadap dividend payout ratio. Berdasarkan hasil perhitungan uji t diperoleh nilai thitung

debt to equity ratio sebaesar 1,120 dan tingkat signifikansi sebesar 0,266 > 0,05, artinya debt to equity ratio memiliki pengaruh positif dan tidak signifikan. Jadi dapat disimpulkan

bahwa hipotesis keempat dalam

penelitian ini ditolak (H0 diterima).

Hasil penelitian ini memperkuat hasil penelitian yang dilakukan oleh Puspita (2009), Marlina dan Danica (2009), Amalia (2011) yang menyatakan bahwa debt to equity ratio tidak memiliki pengaruh secara signifikan terhadap dividend payout ratio. Hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Handayani BS (2010) dan Alfatah (2014) yang menyatakan bahwa debt to equity ratio berpengaruh negatif dan signifikan terhadap dividend payout ratio. Perbedaan hasil penelitian disebabkan karena rata-rata (mean) debt to equity ratio perusahaan sampel

12 yang tergolong rendah yaitu sebesar

4,0894%, sehingga tidak

mempengaruhi kemampuan

perusahaan dalam membayar dividen. KESIMPULAN

Berdasarkan hasil pengujian hipotesis, maka dapat disimpulkan bahwa variabel return on asset berpengaruh positif dan signifikan terhadap dividend payout ratio. Hal ini berarti, semakin tinggi return on asset maka akan meningkatkan kemampuan

perusahaan dalam membayarkan

dividen. Sedangkan variabel lainnya yaitu asset growth, sales growth dan debt to equity ratio tidak memiliki pengaruh signifikan terhadap dividend payout ratio.

Adapun keterbatasan dari

penelitian ini adalah penelitian ini hanya meneliti perusahaan manufaktur saja, sehingga jumlah sampel yang di dapat relatif sedikit. Keterbatasan

selanjutnya adalah variabel

independen yang digunakan relatif sedikit, karena dalam penelitian ini, variabel independen yang digunakan hanya menjelaskan sebesar 13,9%

terhadap variabel dependen.

Sedangkan sisanya sebesar 86,1% dijelaskan oleh variabel di luar model penelitian ini.

Dengan keterbatasan dalam penelitian ini, peneliti menyarankan penelitian selanjutnya menggunakan objek penelitian yang lebih luas, tidak hanya perusahaan manufaktur saja, dan menambah variabel yang lain dari penelitian ini, seperti inflasi, ukuran perusahaan, likuiditas, tingkat pajak dan lain-lain.

DAFTAR PUSTAKA

Afriyadi, Achmad Dwi. “Kinerja Buruk, Krakatau Steel Tak Bagi Dividen”. 27 Maret 2014.

https://bisnis.liputan6.com/r ead/2028841/kinerja-buruk- krakatau-steel-tak-bagi-dividen

Alfattah, Surya. 2014. “Analisis Pengaruh Cash Position, Debt to Equity Ratio, Sales Growth, Return On Asset dan Size Terhadap Dividend Payout Ratio (Studi Empiris

Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Semarang. Tesis Universitas Diponegoro

13 Amalia, Shitta. 2011. “Analisis

Faktor-Faktor yang Mempengaruhi Kebijakan Dividend Payout Ratio (Studi Kasus Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia non Keuangan)”. Semarang.

Skripsi Universitas

Diponegoro.

Darmayanti, Yeasy. 2008. Analisis Laporan Keuangan. Padang:

Bung Hatta University

Press.

Difah, Siti Syamsiroh (2011).

“Analisis Faktor-Faktor

yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan BUMN yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2004-2009”. Semarang.

Skripsi Universitas

Diponegoro

Ghozali, Imam. 2011. Aplikasi

Analisis Multivariate

dengan Program IBM SPSS

19. Semarang: Badan

Penerbit Universitas

Diponegoro

Hanafi, Mamduh M, 2004. Manajemen

Keuangan. Yogyakarta:

BPFE

Hanafi, Mamduh M dan Abdul Halim,

2005. Analisa Laporan

Keuanagan. Yogyakarta:

UPP AMP YPKN

Handayani BS, Dyah. 2010. “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2005-2007”.

Semarang. Skripsi

Universitas Diponegoro. Hatta, Atika Jauhari. 2002.

“Faktor-Faktor yang Mempengaruhi Kebijakan Dividen: Investigasi Pengaruh Teori Stakeholder”. JAAI Volume 6 no 2, Desember 2002. _____________, 2013. Prinsip-Prinsip

Manajemen Keuangan. Edisi 2. Jakarta: Salemba Empat Horne, James C.Van dan John

M.Machowicz, 2013. Prinsip-Prinsip Manajemen Keuangan. Edisi 13. Jakarta: Salemba Empat

Marietta, Unzu dan Djoko Sampurno. 2013. “Analisis Pengaruh Cash Ratio, Return On Asset, Growth, Firm Size, DER Terhadap Dividend Payout Ratio ( Studi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011”. Diponegoro Journal of Management, Volume 2, Nomor (3). Hlm 1

14 Marlina, Lisa dan Clara Danica. 2009.

“Analisis Pengaruh Cash Position, Debt to Equity Ratio, Return On Asset Terhadap Dividend Payout Ratio”. Jurnal Manajemen Bisnis, Volume 2, Nomor (1). Hlm.1-6. Musthikawati, Noventri. 2010. “Faktor-Faktor yang Mempengaruhi Rasio Pembayaran Deviden”. Surakarta. Skripsi

Universitas Sebelas Maret. Nadjibah. 2008. “Analisis Pengaruh

Asset Growth, Size, Cash Ratio, dan Return On Asset Terhadap Dividend Payout Ratio”. Semarang. Tesis Universitas Diponegoro Pribadi, Anggit Satria dan R Djoko

Sampurno. 2012. “Analisis Pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership dan Return On Asset Terhadap Dividend Payout Ratio.

Diponegoro Journal of

Management, Volume 1, Nomor (1). Hlm 212-211 Puspita, Fira. 2009. “Analisis

Faktor-Faktor yang mempengaruhi Kebijakan Dividend Payout Ratio Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Semarang.

Thesis Universitas

Diponegoro

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE

Sartono, Agus. 2001. Manajemen

Keuangan “Teori dan

Aplikasi”. Edisi Keempat. Yogyakarta: BPFE

Sudarsi, sri. 2002. “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio Pada Industri Perbankan yang Listed di Bursa Efek Jakarta (BEJ)”. Jurnal Bisnis dan Ekonomi

Weston, J.F dan Copeland T.E. 1997. Manajemen Keuangan. Edisi Sembilan. Jakarta: Penerbit Bina Rupa Aksara