SKRIPSI

ANALISIS PENGARUH RETURN ON ASSET, SIZE, DEBT TO EQUITY RATIO DAN CASH RATIO TERHADAP DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN MANUFAKTUR YANG TERCATAT DI BURSA EFEK INDONESIA

OLEH

YOGA LIANDRA 080503216

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SUMATERAUTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Return On Asset, Size, Debt

To Equity Ratio Dan Cash Ratio Terhadap Dividend Payout Ratio Pada

Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia” adalah benar

hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku

yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2013

Yang membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET, SIZE, DEBT TO EQUITY RATIO DAN CASH RATIO TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERCATAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Return On Asset, Size, Debt To Equity Ratio dan Cash Ratio terhadap Dividend Payout Ratio pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia periode 2008-2011 dengan menggunakan program SPSS.

Penelitian ini menggunakan data sekunder, yaitu berupa laporan keuangan yang diperoleh dari situs Bursa Efek Indonesia. Sampel yang digunakan adalah 19 perusahaan yang membagikan dividen pada tahun 2008-2011 dalam pemilihan sampel dilakukan dengan puposive sampling. Hipotesis dalam penelitian ini adalah pengaruh Return On Asset, Size, Debt To Equity Ratio dan Cash Ratio berpengaruh signifikan terhadap Dividend Payout Ratio. Proses analisis data yang dilakukan diawali dengan uji asumsi klasik dan selanjutnya akan dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukan bahwa hanya Firm Size yang berpengaruh signifikan positif terhadap Dividend Payout Ratio. juga diketahui bahwa semua variabel yang telah diteliti secara bersama mampu mempengaruhi Dividend Payout Ratio sebesar 12,6% dan sisanya faktor-faktor lain yang berasal dari luar variabel yang diteliti. Sehingga dari penelitian ini disimpulkan bahwa setiap kenaikan dan penurunan Firm Size mempunyai pengaruh pada rasio pembagian dividen yang akan dilakukan perusahaan.

ABSTRACT

ANALYZE THE EFFECT OF RETURN ON ASSET, SIZE, DEBT TO EQUITY RATIO AND CASH RATIO ON DIVIDEN PAYOUT RATIO AT

MANUFACTURING COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

This study aimed to analyze the effect of Return on Assets, Size, Debt To Equity Ratio and Cash Ratio on Dividend Payout Ratio at manufacturing companies listed on the Indonesia Stock Exchange the period 2008-2011 using the SPSS program.

This study uses secondary data, in the form of financial statements obtained from the Indonesia Stock Exchange website. The samples used were 19 companies that distribute dividends in the year 2008-2011 in the sample selection is done by sampling puposive. The hypothesis in this study is the effect of Return on Assets, Size, Debt To Equity Ratio, and Cash Ratio significant effect on Dividend Payout Ratio. The process of data analysis begins with the classic assumption test and then will testing the hypothesis. The statistical method used is multiple linear regression.

The results showed that only Firm Size a significant positive impact on Dividend Payout Ratio. also known that all of the variables that have been studied simultaneously can affect Dividend Payout Ratio 12.6% and the rest are other factors that come from outside the studied variables. So from this study concluded that each increase and decrease in Firm Size has an effect on the ratio of dividends to be made company.

KATA PENGANTAR

Skripsi ini berjudul “Analisis Pengaruh Return On Asset, Size, Debt To

Equity Ratio Dan Cash Ratio Terhadap Dividend Payout Ratio Pada Perusahaan

Manufaktur Yang Tercatat Di Bursa Efek Indonesia”. Penulis telah banyak

menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan

terima kasih kepada semua pihak yang telah memberi bantuan dan bimbingan,

yaitu kepada:

1. Bapak Drs. H. Arifin Lubis, M.M., Ak. Selaku Plt Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi SI

Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail,

M.M., Ak. selaku Sekretaris Program Studi SI Fakultas Ekonomi

Universitas Sumatera Utara.

4. Ibu Dra. Narumondang Bulan Siregar, M.M., Ak. selaku Dosen

Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga

dalam memberi bimbingan dan pengarahan kepada penulis untuk

menyelesaikan skripsi ini sekaligus sebagai motivator dan pemberi

semangat kepada penulis selama proses penyelesaiaan skripsi ini.

5. Ibu Rina Bukit, S.E., M.Si., Ak. Selaku Dosen Pembaca yang telah

meluangkan waktu dan memberikan saran dan masukan kepada penulis

dalam penyelesaian skripsi ini.

6. Kepada seluruh keluarga yang telah memberikan semangat dan dukungan

membantu penulis selama masa kuliah di Fakultas Ekonomi Universitas

Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu

penulis sangat mengharapkan kritik dan saran yang membangun untuk

kesempurnaan skripsi ini. Akhir kata, penulis mengucapkan terima kasih, semoga

skripsi ini bermanfaat bagi pembaca.

Medan, Januari 2013

Penulis,

Yoga Liandra

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Dividen ... 9

2.1.2 Jenis-Jenis Kebijakan Dividen ... 11

2.1.3 Teori Preferensi Investor ... 12

2.1.4 Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 13

2.1.5 Faktor-faktor yang Mempengaruhi Dividend Payout Ratio ... 14

2.1.5.1. Return On Asset (profitability) 14 2.1.5.2. Firm Size... 15

2.1.5.3. Debt to Equity Ratio... 16

2.1.5.4. Cash Ratio... 16

2.2 Tinjauan Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 21

2.4 Hipotesis Penelitian ... 22

BAB III METODOLOGI PENELITIAN 3.1 Jenis dan Sumber Data... 24

3.2 Tempat dan Waktu Penelitian... 24

3.3 Penentuan Populasi dan Sampel ... 25

3.4 Batasan Operasional... 26

3.5 Definisi Operasional... 27

3.7 Metode Analisis... 31

3.7.1 Pengujian Asumsi Klasik... 31

3.7.1.1 Uji Multikolinearitas... 31

3.7.1.2 Uji Heterokedastisitas... 32

3.7.1.3 Uji Autokorelasi... 32

3.7.1.4 Uji Normalitas... 34

3.7.1.5 Analisis Regresi Berganda... 36

3.7.2 Pengujian Hipotesis ... 37

3.7.2.1 Uji Hipotesis Secara Simultan (Uji F).... 37

3.7.2.2 Uji Koefisien Determinasi (R2)... 37

3.7.2.3 Uji Hipotesis Secara Parsial (Uji t)... 38

BAB IV ANALISIS DATA 4.1 Gambaran Umum Obyek Penelitian... 39

4.1.1 Deskriptif Statistik Variabel Penelitian... 39

4.2 Pengujian Asumsi Klasik ... 41

4.2.1 Uji Normalitas ... 42

4.2.2 Uji Multikolinearitas ... 47

4.2.3 Uji Heterokedastitas ... 48

4.2.4 Uji Autokorelasi... 50

4.3 Pengujian Hipotesis ... 50

4.3.1 Analisis Koefisien Determinasi (R2)... 50

4.3.2 Uji Statistik F... 51

4.3.3 Uji Statistik t... 52

4.4 Pembahasan Hasil Penelitian ... 53

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Keterbatasan ... 58

5.3 Saran ... 58

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Sampel Perusahaan Manufaktur... 4

2.1 Tinjauan Penelitian Terdahulu... 19

3.1 Daftar Sampel Perusahaan ... 26

3.2 Definisi Operasional ... 29

4.1 Deskriptif Statistik... 40

4.2 Kolmogorov-Smirnov Test... 43

4.3 Kolmogorov-Smirnov Test Ln... 47

4.4 Uji Multikolinearitas... 48

4.5 Uji Autokorelasi... 50

4.6 Koefesien Determinasi... 50

4.7 Uji Simultan... 51

DAFTAR GAMBAR

No. Gambar

Judul Halaman

2.1 Kerangka Konseptual... 22

4.1 Grafik Histogram... 44

4.2 Grafik Histogram LN... 45

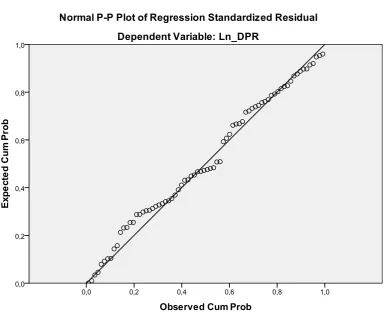

4.3 Grafik Normal P-PLOT LN... 46

DAFTAR LAMPIRAN

No.

Lampiran Judul Halaman

1 Daftar Penentuan Sampel Penelitian... 62

2 Data Perusahaan Tahun 2008... 66

3 Data Perusahaan Tahun 2009... 67

4 Data Perusahaan Tahun 2010... 68

5 Data Perusahaan Tahun 2011... 69

6 Statisitik Deskriptif... 70

7 Hasil Uji Normalitas Sebelum Logaritma natural (Ln)... 71

8 Hasil Uji Normalitas Setelah Logaritma natural (Ln)... 72

9 Hasil Uji Heterokedastisitas... ... 73 10

11

Hasil Uji Autokorelasi... Hasil Pengujian Hipotesis...

ABSTRAK

ANALISIS PENGARUH RETURN ON ASSET, SIZE, DEBT TO EQUITY RATIO DAN CASH RATIO TERHADAP DIVIDEND PAYOUT RATIO PADA

PERUSAHAAN MANUFAKTUR YANG TERCATAT DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh Return On Asset, Size, Debt To Equity Ratio dan Cash Ratio terhadap Dividend Payout Ratio pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia periode 2008-2011 dengan menggunakan program SPSS.

Penelitian ini menggunakan data sekunder, yaitu berupa laporan keuangan yang diperoleh dari situs Bursa Efek Indonesia. Sampel yang digunakan adalah 19 perusahaan yang membagikan dividen pada tahun 2008-2011 dalam pemilihan sampel dilakukan dengan puposive sampling. Hipotesis dalam penelitian ini adalah pengaruh Return On Asset, Size, Debt To Equity Ratio dan Cash Ratio berpengaruh signifikan terhadap Dividend Payout Ratio. Proses analisis data yang dilakukan diawali dengan uji asumsi klasik dan selanjutnya akan dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukan bahwa hanya Firm Size yang berpengaruh signifikan positif terhadap Dividend Payout Ratio. juga diketahui bahwa semua variabel yang telah diteliti secara bersama mampu mempengaruhi Dividend Payout Ratio sebesar 12,6% dan sisanya faktor-faktor lain yang berasal dari luar variabel yang diteliti. Sehingga dari penelitian ini disimpulkan bahwa setiap kenaikan dan penurunan Firm Size mempunyai pengaruh pada rasio pembagian dividen yang akan dilakukan perusahaan.

ABSTRACT

ANALYZE THE EFFECT OF RETURN ON ASSET, SIZE, DEBT TO EQUITY RATIO AND CASH RATIO ON DIVIDEN PAYOUT RATIO AT

MANUFACTURING COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE

This study aimed to analyze the effect of Return on Assets, Size, Debt To Equity Ratio and Cash Ratio on Dividend Payout Ratio at manufacturing companies listed on the Indonesia Stock Exchange the period 2008-2011 using the SPSS program.

This study uses secondary data, in the form of financial statements obtained from the Indonesia Stock Exchange website. The samples used were 19 companies that distribute dividends in the year 2008-2011 in the sample selection is done by sampling puposive. The hypothesis in this study is the effect of Return on Assets, Size, Debt To Equity Ratio, and Cash Ratio significant effect on Dividend Payout Ratio. The process of data analysis begins with the classic assumption test and then will testing the hypothesis. The statistical method used is multiple linear regression.

The results showed that only Firm Size a significant positive impact on Dividend Payout Ratio. also known that all of the variables that have been studied simultaneously can affect Dividend Payout Ratio 12.6% and the rest are other factors that come from outside the studied variables. So from this study concluded that each increase and decrease in Firm Size has an effect on the ratio of dividends to be made company.

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan selalu mengharapkan pertumbuhan usaha yang baik bagi

kelangsungan hidup usahanya dan sekaligus dapat membayarkan dividen kepada

para pemegang saham. Oleh karena itu perusahaan dalam mengelola keuangannya

harus lebih memperhatikan keputusan-keputusan yang di ambil seperti keputusan

pendanaan, keputusan investasi dan kebijakan menentukan dividen yang akan

dibagikan. Kebijakan dividen mempunyai dampak yang sangat penting bagi

perusahaan maupun investor yang menanamkan modalnya pada perusahaan

tersebut.

Kebijakan dividen merupakan keputusan perusahaan apakah laba yang

diperoleh dibagikan kepada para pemegang saham sebagai dividen atau ditahan

dalam bentuk laba ditahan (retained earning) sebagai pembiayaan investasi di

masa yang akan datang. Apabila perusahaan memilih untuk membagikan laba

sebagai dividen maka akan mengurangi laba ditahan yang selanjutnya akan

mengurangi total sumber dana intern atau internal financing. Sebaliknya, jika

perusahaan memilih untuk menahan laba yang diperoleh maka kemampuan

pembentukan dana intern akan semakin besar. “Rasio pembayaran dividen atau

Dividend Payout Ratio perusahaan adalah bagian laba yang dibayar sebagai

Para investor menanamkan dananya bertujuan untuk memperoleh pendapatan

yang dapat berupa selisih harga jual saham terhadap harga belinya juga dapat

berupa pendapatan dividen. Pembagian dividen baik dalam bentuk dividen tunai

maupun dividen saham tidak semuanya dilakukan perusahaan yang terdaftar di

BEI. Hal tersebut karena adanya pertimbangan dari perusahaan tersebut dalam

membuat keputusan dan kebijakan dan pembayaran dividen di setiap perusahaan

tersebut. Pertimbangan investasi sangat di perhatikan karena hasilnya sangat

berpengaruh pada kelanjutan dan kehidupan perusahaan kedepannya.

Beberapa faktor dapat dipertimbangkan agar kebijakan dividen yang dibuat

menjadi optimal dengan tetap memperhatikan kepentingan perusahaan dan para

pemegang saham. Kebijakan dividen pada setiap perusahaan berbeda-beda karena

faktor yang di perioritaskan untuk menjadi pertimbangan setiap perusahaan itu

berbeda. Beberapa faktor tersebut diantaranya Return On Asset, Size, Debt To

Equity Ratio, Cash Ratio yang merupakan faktor yang dipertimbangkan dalam

penelitian ini.

“Perusahaan yang besar dan memiliki profitabilitas yang tinggi akan dengan

mudah masuk ke pasar modal atau memperoleh dana-dana yang diperlukan untuk

perluasan usahanya dibandingkan dengan perusahaan yang masih baru dan kecil”

(Sundjaja dan Barlian, 2003 : 389). Hal ini berarti ukuran sebuah perusahaan (firm

size) memiliki pengaruh dalam hal memperoleh dana untuk modal yang kemudian

digunakan untuk kegiatan perusahaan memperoleh laba lebih besar, keuntungan

ini berpengaruh pada kebijakan dividen karena semakin besar ukuran perusahaan

dibagikan akan lebih tinggi jika dibandingkan dengan perusahaan yang masih

baru atau kecil karena laba yang diperoleh oleh perusahaan baru atau kecil akan

lebih banyak digunakan untuk membiayai operasinya dari pada membagikan

dividen kepada para pemegang saham.

“Kebutuhan dana bagi perusahaan merupakan faktor yang perlu

dipertimbangkan dalam menentukan kebijakan terhadap dividen yang akan

diambil. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

menilai hutang dengan ekuitas” (Kasmir, 2008 : 158).Debt to Equity Ratio (DER)

“Rasio ini menunjukkan perbandingan antara hutang modal dengan sendiri.

Dinyatakan dalam rasio, untuk melakukan analisis rasio keuangan, diperlukan

perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu”

(Husnan, Suad dan Pudjiastuti, Enny, 2012 : 72). Peningkatan pada hutang akan

mempengaruhi besar kecilnya laba bersih yang tersedia untuk para pemegang

saham juga besar kecilnya dividen yang akan diterima karena perusahaan lebih

memilih untuk mengutamakan membayar hutang yang ada daripada membagikan

dividen.

Return on Assets (ROA) menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Total

assets yang tinggi dan keuntungan yang teratur biasanya dimiliki oleh perusahaan

besar membuat perusahaan besar mudah memperoleh dana macam-macam dari

luar selain dana pribadi sebagai sumber pembiayaannya juga membuatnya lebih

itu akan mempunyai tingkat dividen yang lebih tinggi dibanding perusahaan baru

atau perusahaan kecil.

Pertumbuhan ekonomi di Indonesia dipengaruhi oleh pertumbuhan sektor

industri manufaktur. Industri manufaktur memberikan kontribusi terbesar terhadap

Produk Domestik Bruto (PDB). Pertumbuhan industri manufaktur saat ini dapat

menjadi pertimbangan bagi investor untuk menanamkan modalnya pada industri

manufaktur dan juga dapat memprediksi besar kecilnya dividen yang akan

dibagikan perusahaan kepada para pemegang saham.

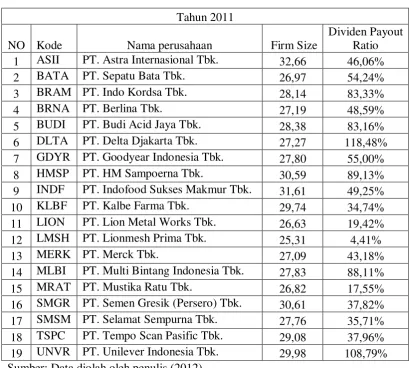

Tabel 1.1

Sampel Perusahaan Manufaktur

Tahun 2011

NO Kode Nama perusahaan Firm Size

Dividen Payout Ratio

1 ASII PT. Astra Internasional Tbk. 32,66 46,06%

2 BATA PT. Sepatu Bata Tbk. 26,97 54,24%

3 BRAM PT. Indo Kordsa Tbk. 28,14 83,33%

4 BRNA PT. Berlina Tbk. 27,19 48,59%

5 BUDI PT. Budi Acid Jaya Tbk. 28,38 83,16%

6 DLTA PT. Delta Djakarta Tbk. 27,27 118,48%

7 GDYR PT. Goodyear Indonesia Tbk. 27,80 55,00%

8 HMSP PT. HM Sampoerna Tbk. 30,59 89,13%

9 INDF PT. Indofood Sukses Makmur Tbk. 31,61 49,25%

10 KLBF PT. Kalbe Farma Tbk. 29,74 34,74%

11 LION PT. Lion Metal Works Tbk. 26,63 19,42%

12 LMSH PT. Lionmesh Prima Tbk. 25,31 4,41%

13 MERK PT. Merck Tbk. 27,09 43,18%

14 MLBI PT. Multi Bintang Indonesia Tbk. 27,83 88,11%

15 MRAT PT. Mustika Ratu Tbk. 26,82 17,55%

16 SMGR PT. Semen Gresik (Persero) Tbk. 30,61 37,82%

17 SMSM PT. Selamat Sempurna Tbk. 27,76 35,71%

18 TSPC PT. Tempo Scan Pasific Tbk. 29,08 37,96%

19 UNVR PT. Unilever Indonesia Tbk. 29,98 108,79%

Dari data di atas dapat disimpulkan bahwa besarnya ukuran perusahaan (firm

size) tidak selalu menjamin perusahaan akan membagikan dividen dalam jumlah

yang besar. PT. HM Sampoerna Tbk dengan firm size sebesar 30,59 (diukur dari

logaritma natural total asset), persentase pembagian dividennya sebesar 89,13%

lebih besar jika dibandingkan dengan PT. Indofood Sukses Makmur Tbk yang

mempunyai firm size lebih besar yaitu 31,61, dividen yang dibagikan sebesar

49,25%.

Pada penelitian sebelumnya oleh Atok Risaptoko (2007) menunjukkan

bahwa firm size mempunyai pengaruh yang tidak signifikan terhadap dividend

payout ratio , sedangkan beberapa penelitian sebelumnya menunjukkan hasil

bahwa firm size memberi pengaruh positif yang mana juga diperkirakan oleh

peneliti dan menurut teori yang ada memperkirakan bahwa firm size memberi

pengaruh positif.

Penelitian dari Fira Puspita (2009) menunjukkan bahwa faktor lain seperti

Return On Asset, Cash Ratio dan juga Firm Size memberikan pengaruh signifikan

positif. Menurut Zulkifli (2008) Debt To Equity Ratio memberikan pengaruh

signifikan negatif terhadap dividend payout ratio.

Dari fenomena dan teori yang diungkapkan diatas dan hasil beberapa

penelitian terdahulu menunjukkan hasil yang tidak konsisten dan memiliki

perbedaan pada kelompok perusahaan yang diteliti, hal itu menyebabkan peneliti

tertarik untuk melakukan penelitian lanjutan tentang dividend payout ratio.

Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi

Debt to Equity Ratio (DER), dan Cash Ratio (CR). Penelitian ini mengambil

sampel dari perusahaan manufaktur (secara kontinyu) yang membagikan dividen

pada periode tahun 2008 - 2011. Selanjutnya penelitian ini diberi judul dengan

judul “Analisis Pengaruh Return On Asset, Size, Debt To Equity Ratio Dan Cash

Ratio Terhadap Dividend Payout Ratio Pada Perusahaan Manufaktur Yang

Tercatat Di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Dari data yang ada menunjukkan bahwa Size tidak selalu berpengaruh

terhadap Dividend Payout Ratio. Dividend Payout Ratio suatu perusahaan yang

semakin tinggi dari waktu ke waktu menunjukkan bahwa nilai perusahaan akan

semakin tinggi dan akan meningkatkan kepercayaan investor untuk berinvestasi.

Berdasarkan fenomena gap maka masalah penelitiannya adalah apa faktor-faktor

yang mempengaruhi pembagian Dividend Payout Ratio. Berdasarkan latar

belakang masalah diatas, maka rumusan masalah dalam penelitian ini adalah:

“Apakah Return On Asset (ROA), Size (FS), Debt To Equity Ratio (DER) Dan

Cash Ratio (CR) mempunyai pengaruh secara signifikan terhadap Dividend

Payout Ratio (DPR) pada industri manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI)?”.

1. Bagaimanakah pengaruh Return On Asset terhadap Dividend Payout

Ratio?

2. Bagaimanakah pengaruh Debt to Equity Ratio terhadap Dividend Payout

3. Bagaimanakah pengaruh Cash Ratio terhadap Dividend Payout Ratio?

4. Bagaimanakah pengaruh Size terhadap Dividend Payout Ratio?

5. Bagaimana pengaruh Return On Asset, Size, Debt To Equity Ratio, Dan

Cash Ratio terhadap Dividend Payout Ratio?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis dan mengetahui pengaruh

Return On Asset (ROA), Size (FS), Debt To Equity Ratio (DER), Dan Cash Ratio

(CR) secara signifikan terhadap Dividend Payout Ratio (DPR) pada industri

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Menganalisis pengaruh Return On Asset terhadap Dividend Payout Ratio

(DPR) yang dibagikan.

2. Menganalisis pengaruh Size terhadap Dividend Payout Ratio (DPR) yang

dibagikan.

3. Menganalisis pengaruh Debt to Equity Ratio terhadap Dividend Payout

Ratio (DPR) yang dibagikan.

4. Menganalisis pengaruh Cash Ratio terhadap Dividend Payout Ratio (DPR)

yang dibagikan.

5. Menganalisis pengaruh Return On Asset (ROA), Size (FS), Debt To Equity

Ratio (DER), Dan Cash Ratio (CR) terhadap Dividend Payout Ratio

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

a. Bagi Peneliti, Hasil penelitian ini diharapkan dapat menambah wawasan

dan pengetahuan peneliti dalam memahami faktor-faktor yang

berpengaruh terhadap dividend payout ratio khususnya pada perusahaan

manufaktur yang terdaftar (listing) di Bursa Efek Indonesia.

b. Bagi Perusahaan (Emiten), Penelitian ini dapat dijadikan pertimbangan

bagi perusahaan dalam penentuan kebijakan dividen. Faktor-faktor yang

diteliti tersebut diharapkan dapat membantu manajemen perusahaan dalam

pengambilan keputusan untuk menentukan besarnya dividen yang

dibayarkan.

c. Bagi Investor, Penelitian ini diharapkan dapat bermanfaat bagi investor

sebagai bahan pertimbangan untuk pengambilan keputusan investasi di

pasar modal sehubungan dengan harapan pemegang saham untuk

memperoleh dividen atas sejumlah saham yang diinvestasikan.

d. Bagi Peneliti Selanjutnya, Penelitian ini diharapkan dapat bermanfaat

sebagai bahan referensi untuk menyempurnakan atau perbandingan bagi

penelitian selanjutnya yang sifatnya sejenis dan ingin melakukan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Dividen

Dividen tunai yang diharapkan merupakan variabel pengembalian

utama dimana pemilik dan investor akan menentukan nilai saham. Dividen

tunai adalah sumber aliran kas untuk pemegang saham dan memberikan

informasi tentang kinerja perusahaan saat ini dan akan datang. Laba ditahan

atau Retained Earning adalah “laba yang tidak dibagikan sebagai dividen,

pemegang saham juga secara tidak langsung menyumbangkan modal baru

kepada perusahaan jika laba yang bisa dibayarkan sebagai dividen

diinvestasikan kembali kedalam perusahaan” (Brealey, Myers, dan Marcus,

2008 : 388).

Rasio pembayaran dividen (dividend payout ratio) adalah dividen

tahunan yang dibagi dengan laba tahunan atau dividen per lembar saham

dibagi dengan laba per lembar saham. “Rasio tersebut menunjukkan

persentase laba yang dibayarkan kepada pemegang saham secara tunai dan

juga menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai

sumber pendanaan” (Van Horne dan Machowicz, 2007 : 270).

ex-dividen. prosedur pembagian dividen adalah dimulai langkah-langkah seperti berikut :

1. Tanggal deklarasi, yaitu tanggal saat dividen secara resmi diumumkan dewan direksi. Misalkan tanggal 5 November dewan direksi mengadakan pertemuan, hasil pertemuan tersebut memutuskan bahwa “dividen akan dibagikan pada tanggal 2 Januari 2008” kepada pemegang saham yang tercatat sampai tanggal 12 Desember 2007.

2. Tanggal pencatatan, yaitu menunjukkan kapan buku transfer saham ditutup. perusahaan mencatat seorang pemegang saham sebagai pemilik pada tanggal tertentu, dan berhak atas dividen. Jika terjadi penjualan saham sampai jam sebelum ditutup bursa pada tanggal 11 Desember 2007, maka pemilik baru berhak atas dividen. Akan tetapi jika pemberitahuan transfer baru diterima tanggal pada atau di atas tanggal 12 desember 2007, maka pemilik lama berhak atas cek dividen.

3. Ex-dividen, yaitu tanggal pada saat hak atas dividen periode befialan tidak lagi menyertai saham tersebut, atau penghilangan hak atas dividen. Biasanya penghilangan hak ini selama hari kerja sebelum pencatatan pemegang saham. Masalah akan terjadi jika tidak ada jeda waktu penghilangan hak, misalkan jika saham dijual tanggal 10 Desember, 1 hari sebelum pencatatan. Untuk menghindari hal ini, perusahaan pialang serempak menghilanglian hak kepemilikan dividen 4 hari kerja seberum tanggar pencatatan disebut Ex-dividen. 4. Tanggal pembayaran, yaitu tanggal pada saat perusahaan

benar-benar mengirim cek dividen kepada setiap pemegang saham.

Laba ditahan (retained earning) merupakan salah satu dari sumber dana

yang paling penting untuk membiayai pertumbuhan perusahaan. Sedangkan

deviden merupakan aliran kas yang dibayarkan kepada para pemegang

saham. Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi

perusahaan tersebut di satu pihak dan juga dapat membayarkan deviden

kepada para pemegang saham di lain pihak, tetapi kedua tujuan tersebut

selalu bertentangan. Sebab jika makin tinggi tingkat deviden yang

dibayarkan, berarti akan semakin sedikit laba yang ditahan, dan sebagai

akibatnya ialah menghambat tingkat pertumbuhan (rate of growth) dalam

besar dari pendapatan yang tersedia maka pembayaran dividen akan semakin

kecil. Persentase dari pendapatan yang akan di bayarkan kepada pemegang

saham sebagai cash dividend disebut dividend payout ratio.

2.1.2 Menentukan Kebijakan Dividen

Berdasarkan penjelasan di atas, bisa disimpulkan bahwa dalam

menentukan kebijakan dividen perlu memperhatikan faktor-faktor sebagai

berikut dalam (Husnan, Suad dan Pudjiastuti, Enny, 2012 : 305) :

1) Tidak benar bahwa perusahaan seharusnya membagikan dividen sebesar-besarnya. Apabila dana yang diperoleh dari operasi perusahaan bisa dipergunakan dengan menguntungkan, dividen tidak perlu dibagikan terlalu besar (bahkan secara teoretis tidak perlu membagi dividen).

2) Karena ada keenganan untuk menurunkan pembayaran dividen per lembar saham, ada baiknya kalau perusahaan menentukan dividen dalam jumlah (dan rasio payout) yang tidak terlalu besar. Dengan demikian memudahkan perusahaan untuk meningkatkan pembayaran dividen kalau laba perusahaan meningkat, dan tidak perlu segera rnenurunkan pembayaran dividen kalau laba menurun.

3) Apabila memang perusahaan menghadapi kesempatan investasi yang rnenguntungkan, lebih baik perusahaan mengurangi pernbayaran dividen daripada menerbitkan saham baru. Penurunan pembayaran dividen mungkin akan diikuti dengan penurunan harga saham, tetapi apabila pasar modal efisien harga akan menyesuaikan kembali dengan informasi yang sebenarnya (yaitu adanya investasi yang menguntungkan).

4) Dalam keadaan tidak terdapat biaya transaksi, tambahan kekayaan karena kenaikan harga saham sama menariknya dengan tambahan kekayaan karena pembayaran dividen. Masalahnya adalah bahwa untuk merealisir uang kas, pemegang saham perlu menjual (sebagian) saham, sedangkan pembayaran dividen berarti menerima kas (yang tidak perlu menjual saham). Sayangnya kalau pemodal menjual saham, mereka akan terkena biaya transaksi. Dengan demikian, kalau tidak ada faktor pajak, menerima dividen akan lebih menguntungkan daripada memperoleh capital gains. Karena itulah sekelompok pemodal mungkin memilih saham yang membagikan dividen secara teratur.

Indonesia tax bracket tertinggi adalah 35%), mungkin akan lebih menyukai untuk tidak menerima dividen (karena harus segera membayar pajak) dan memilih menikmati capital gains. Kalau sebagian besar pemegang saham merupakan pemodal yang mempunyai tax brackef tinggi, pembagian dividen akan cenderung tidak terlalu besar.

2.1.3 Teori Preferensi Investor

Beberapa pandangan tentang dividend relevance theory yang lain

seperti Bird in the Hand Theory, Tax Preference Theory dan Kebijakan Tidak

Relevan. Teori akan dijelaskan seperti berikut ini dalam(Kamaludin dan Rini

Indriani, 2012 : 333):

a. Teori Bird in the Hand

Teori ini terinspirasi bahwa investor merasa lebih aman untuk memperoleh pendapatan berupa pembayaran dividen dibandingkan menunggu capital gains yang belum pasti. Ingat pepatah lama "mengharap burung terbang tinggi punai di tangan dilepaskan", artinya kita hendaknya lebih realistis apa yang ada di depan mata itu lebih pasti. Menurut Myrton Gordon dan John Linter bahwa biaya ekuitas (ke) akan turun apabila rasio pembayaran dividen dinaikkan,

karena para investor kurang yakin terhadap capital gains

dibandingkan seandainya menerima deviden yang lebih pasti. Myfton Gordon dan John Linter juga berpendapat bahwa investor jauh lebih menghargai pendapatan yang diharapkan dari dividen dibandingkan capital gains, karena pendapatan dividen (D1/Po)

risiko lebih kecil dibandingkan komponen ɡ dalam total pengembalian yang diharapkan sebesar, ke = D1/Po + ɡ.

b. Teori Preferensi Pajak

yang rendah, karena dividen dikenakan pajak. Kedua, pajak atas capital gains tidak mesti dibayar sebelum saham benar terjual.

c. Kebijakan Tidak Relevan

Menurut MM rasio pembayaran (D) tidak akan mempengaruhi kekayaan pemegang saham. Nilai perusahaan hanya ditentukan oleh daya laba (earning powers), atau kebijakan investasi. MM mengasumsikan pasar modal sempurna. Ingat dalam pasar sempurna dilusi dan ketidakseimbangan di pasar termasuk harga saham hanya bersifat jangka pendek dalam jangka panjang mekanisme pasar membuat saham yang over value atau under value akan kembali ke harga keseimbangan MM mengemukakan bahwa pengaruh pembayaran dividen terhadap kemakmuran pemegang saham akan diimbangi dengan jumlah yang sama dengan cara pembelanjaan atau pemenuhan dana yang lain. Dalam situasi keputusan investasi given, maka apabila perusahaan membagikan dividen kepada pemegang saham, maka perusahaan harus mengeluarkan saham baru sebagai pengganti sejumlah pembayaran-dividen tersebut. Dengan demikian kenaikan pendapatan dari pembayaran dividen akan diimbangi dengan penurunan harga saham sebagai akibat penjualan saham baru. Oleh sebab itu, iika dividen dibagi atau ditahan tidak mempengaruhi kemakmuran pemegang saham.

2.1.4 Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Menurut Sjahrial (2007 : 260), ada beberapa faktor yang mempengaruhi

kebijakan dividen suatu perusahaan antara lain:

a. Posisi likuiditas perusahaan; makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

b. Kebutuhan dana untuk membayar hutang; apabila sebagian besar laba digunakan untuk membayar hutang maka sisanya yang digunakan untuk membayar dividen makin kecil.

c. Rencana perluasan usaha; makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

d. Pengawasan terhadap perusahaan.

Menurut Van Horne dan M. Machowicz (2007 : 278), ada beberapa

faktor yang mempengaruhi kebijakan dividen suatu perusahaan antara lain:

a. Aturan-aturan hukum; berkaitan dengan penurunan nilai modal, insolvensi (kebangkrutan), dan penahanan laba yang tidak dibenarkan.

c. Likuiditas.

d. Kemampuan untuk meminjam.

e. Batasan-batasan dalam kontrak utang. f. Pengendalian.

2.1.5 Faktor-faktor yang Mempengaruhi Dividend Payout Ratio 2.1.5.1 Return On Assets (profitability)

Perusahaan besar yang mempunyai profitabilitas tinggi akan

menarik minat para investor untuk menanamkan modalnya dengan

harapan yang tinggi akan mendapatkan keuntungan yang besar. Besar

atau kecilnya ROA menunjukkan baik atau buruk kinerja sebuah

perusahaan.

Faktor profitabilitas juga berpengaruh terhadap kebijakan

dividen karena dividen merupakan sebagian dari laba bersih yang

diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila

perusahaan memperoleh keuntungan. Keuntungan yang layak dibagikan

kepada pemegang saham adalah keuntungan setelah perusahaan

memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh

karena itu deviden yang diambilkan dari keuntungan bersih akan

mempengaruhi dividend payout ratio.

Menurut Hanafi (2004 : 375) “perusahaan yang mempunyai

aliran kas atau profitabilitas yang baik bisa membayar deviden atau

meningkatkan deviden”. Hal yang sebaliknya akan terjadi jika jika

aliran kas tidak baik. Alasan lain pembayaran deviden adalah untuk

mempunyai kas yang berlebihan sering kali menjadi target dalam

akuisisi. Untuk menghindari akuisisi, perusahaan tersebut bisa

membayarkan deviden, dan sekaligus juga membuat senang pemegang

saham.

2.1.5.2 Firm Size

Ukuran perusahaan (firm size) mencerminkan bahwa perusahaan

yang mapan dan besar akan memiliki akses yang lebih mudah ke pasar

modal, dibandingkan dengan perusahaan yang masih baru ataupun

perusahaan yang kecil. Perusahaan yang masih baru ataupun

perusahaan yang kecil karena keterbatasan aksesnya ke pasar modal

sehingga kemampuannya untuk mendapatkan modal dan memperoleh

pinjaman dari pasar modal juga terbatas. Oleh karena itu maka mereka

cenderung untuk menahan labanya guna membiayai operasinya di masa

mendatang, dan ini berarti dividen yang akan diterima oleh pemegang

saham akan semakin kecil. Semakin besar ukuran perusahaan (firm size)

maka kemungkinan dividen yang dibagikan juga akan semakin besar,

begitu juga sebaliknya. Dengan demikian ukuran perusahaan

berpengaruh positif terhadap dividend payout ratio. “Ukuran

perusahaan diwakili oleh logaritma natural dari total assets” (Zulkifli,

2.1.5.3 Debt To Equity Ratio

Debt To Equity Ratio (DER) merupakan rasio hutang terhadap

modal. Rasio ini mengukur seberapa besarkah perusahaan dibayarkan

oleh hutang untuk terus berjalan, dimana semakin tinggi nilai rasio ini

menggambarkan gejala yang kurang baik bagi perusahaan. Peningkatan

hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih

yang tersedia bagi para pemegang saham termasuk dividen yang akan

diterima karena kewajiban untuk membayar hutang akan lebih

diutamakan daripada pembagian dividen yang dianggap kurang

mendesak sehingga Debt To Equity Ratio mempunyai hubungan negatif

dengan dividend payout ratio.

2.1.5.4 Cash Ratio

Posisi kas perusahaan merupakan salah satu faktor yang penting

dimana harus dipertimbangkan dengan baik, sebelum membuat

keputusan untuk menentukan besarnya dividen yang akan dibayarkan

kepada para pemegang saham. Pembayaran dividen merupakan arus kas

keluar. Semakin kuat posisi kas perusahaan, berarti semakin besar

kemampuannya untuk membayar dividen sehingga cash ratio

mempunyai hubungan positif dengan dividend payout ratio. “Posisi kas

dihitung berdasarkan perbandingan antara saldo kas akhir tahun dengan

laba bersih setelah pajak” (Stanley dan Geoffrey, 1987 dalam

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian pernah dilakukan untuk menganalisis faktor-faktor yang

diduga berpengaruh terhadap dividend payout ratio, diantaranya adalah :

Atok Risaptoko (2007) melakukan analisis pengaruh cash ratio, debt to total

asset, asset growth, firm size dan return on asset terhadap dividend payout ratio,

studi komparatif pada perusahaan listed di BEJ yang sahamnya ikut dimiliki

manajemen dan yang sahamnya tidak dimiliki manajemen periode tahun

2002-2005. Dengan menggunakan analisis regresi linear berganda, hasil penelitiannya

menunjukkan bahwa cash ratio dan DTA berpengaruh positif signifikan terhadap

DPR. Sedangkan variabel growth, size, dan ROA tidak memiliki pengaruh yang

signifikan terhadap DPR.

Efendi (2007) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Dividend Payout Ratio pada Industri Manufaktur di Bursa

Efek Jakarta (Periode 2002-2004)”. Pada penelitian tersebut, variabel yang

digunakan antara lain Insider Ownership, Shareholder dispersion, Profitability,

Growth, Size, Market Risk, Debt to Equity Ratio dan Cash Position. Hasil Uji

Serempak (Uji F) menunjukkan bahwa Insider Ownership, Shareholder

dispersion, Profitability, Growth, Size, Market Risk, Debt to Equity Ratio dan

Cash Position mempunyai pengaruh bersama-sama secara signifikan terhadap

Dividend Payout Ratio. Sedangkan Uji Parsial (Uji t) menunjukkan bahwa

Shareholder dispersion, Size, Debt to Equity Ratio, Market Risk, dan Cash

Sedangkan variabel bebas lainnya, yaitu Insider Ownership, Profitability, dan

Growth tidak mempunyai pengaruh signifikan terhadap Dividend Payout Ratio.

Zulkifli (2008) melakukan penelitian dengan judul “Analisis Faktor-Faktor

yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Makanan dan

Minuman yang Terdaftar pada Bursa Efek Jakarta selama periode 2004-2006”.

Pada penelitian tersebut, variabel yang digunakan antara lain Cash Position (CP),

Debt to Equity Ratio (DER), Return on Asset (ROA), Growth Potential (GP) dan

Firm Size (FS). Hasil Uji Serempak (Uji F) menunjukkan bahwa semua variabel,

yaitu Cash Position, Debt to Equity Ratio, Return on Asset, Growth Potential dan

Firm Size mempunyai pengaruh bersama-sama secara signifikan terhadap

Dividend Payout Ratio. Sedangkan Uji Secara Parsial (Uji t) menunjukkan bahwa

variabel Cash Position, Debt to Equity Ratio, Return on Asset dan Firm Size

mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan

variabel bebas lainnya, yaitu Growth Potential tidak mempunyai pengaruh yang

signifikan terhadap Dividend Payout Ratio.

Fira Puspita (2009) menguji pengaruh variabel cash ratio, growth, firm size,

return on asset, debt to total asset, debt to equity ratio terhadap dividend payout

ratio dengan menggunakan sampel sebanyak 26 perusahaan yang terdaftar di

Bursa Efek Indonesia periode 2005-2007. Teknik analisis menggunakan metode

regresi linear berganda. Hasil penelitiannya menunjukkan bahwa cash ratio, firm

size, ROA berpengaruh positif signifikan terhadap DPR. Sedangkan growth

berpengaruh negatif signifikan terhadap DPR. Dua variabel lainnya yaitu DTA

Dyah Handayani (2010) yang melakukan penelitian terhadap perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2005-2007 yang

berjumlah 22 perusahaan. Variabel independen yang digunakan adalah ROA,

DER, CR, dan firm size. Hasil penelitian menunjukkan bahwa hanya ROA dan

[image:32.595.115.506.291.755.2]firm size yang berpengaruh signifikan positif terhadap DPR.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No .

Nama Peneliti

Variabel Hasil Penelitian Periode

Penelitian

1. Atok Risaptoko (2007)

Cash ratio, DTA, growth, ROA, firm size,DPR

terhadap

dividend payout ratio

Hasilnya variabel cash ratio dan DTA

berpengaruh postif terhadap DPR. Variabel lain tidak berpengaruh signifikan

2002-2005

2. Efendi (2007) Insider Ownership, Shareholder dispersion, Profitability,

Growth, Size,

Market Risk,

Debt to Equity Ratio dan Cash Position

terhadap

dividend payout ratio

Uji Parsial (Uji t) menunjukkan bahwa

Shareholder dispersion,

Size, Debt to Equity Ratio,

Market Risk, dan Cash

Position mempunyai

pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu

Insider Ownership, Profitability, dan Growth

tidak mempunyai pengaruh signifikan terhadap Dividend Payout Ratio.

2002-2004

3. Zulkifli (2008)

Cash Position

(CP), Debt to

Equity Ratio

(DER), Return on Asset (ROA), Growth

Potential (GP)

dan Firm Size

Uji Secara Parsial (Uji t) menunjukkan bahwa variabel Cash Position, Debt to Equity Ratio, Return on Asset dan Firm Size mempunyai pengaruh

signifikan terhadap

Dividend Payout Ratio.

(FS) terhadap

Dividend Payout Ratio (DPR)

Sedangkan variabel bebas lainnya, yaitu Growth

Potential tidak

mempunyai pengaruh yang signifikan terhadap

Dividend Payout Ratio. 4. Fira

Puspita (2009)

cash ratio, growth, firm size, return on asset, debt to total asset, debt to equity ratio

terhadap

dividend payout ratio

Hasil penelitiannya menunjukkan bahwa cash

ratio, firm size, ROA

berpengaruh positif signifikan terhadap DPR.

Sedangkan growth

berpengaruh negatif

signifikan terhadap DPR. Dua variabel lainnya yaitu DTA dan DER

berpengaruh negatif namun tidak signifikan.

2005-2007

5 Dyah Handayani (2010)

Return On Asset, Debt to Equity Ratio, Current Ratio, dan Firm

Size terhadap

dividend payout ratio.

Hasil penelitian menunjukkan bahwa hanya ROA dan firm size yang berpengaruh signifikan positif terhadap DPR

2005-2007

Sumber: Data diolah oleh penulis (2012)

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada tahun

penelitian perusahaan yang akan diteliti dari tahun 2008 hingga 2011 yang

memiliki jarak waktu yaitu empat tahun terakhir. Penelitian ini juga lebih terfokus

menggunakan data populasi dan jumlah sampel perusahaan dari perusahaan

manufaktur yang tercatat di Bursa Efek Indonesia sedangkan tidak semua

penelitian terdahulu meneliti perusahaan manufaktur. Dengan perbedaan tersebut

diharapkan dengan hasil penelitian yang akan dilakukan ini memberikan manfaat

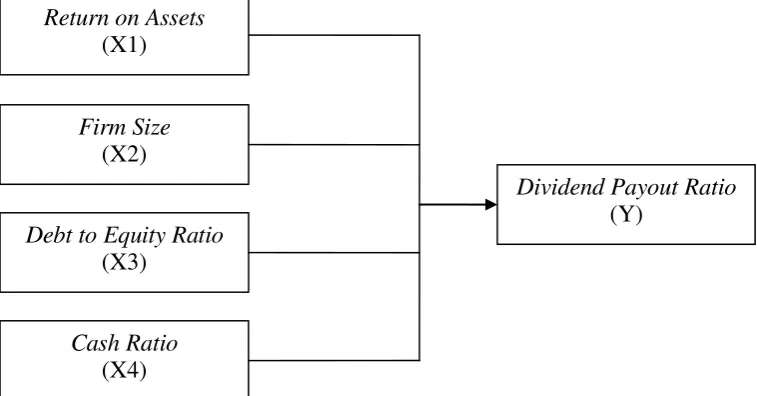

2.3 Kerangka Konseptual

“Dividen merupakan aliran tunai bersih bebas yang didistribusikan oleh

perusahaan kepada pemilik saham atau tetap ditahan sebagai laba ditahan.

Dividend payout ratio menunjukkan persentase laba yang dibayarkan kepada

pemegang saham secara tunai dan juga menentukan jumlah laba yang dapat

ditahan dalam perusahaan sebagai sumber pendanaan” (Van Horne dan

Machowicz, 2007 : 270). Faktor-faktor yang mempengaruhi dividend payout ratio

(DPR) antara lain: Return on Assets (ROA), Firm Size (FS), Debt to Equity Ratio

(DER) dan Cash ratio (CR).

“Return on Assets (ROA) menunjukkan berapa banyak laba bersih setelah

pajak dapat dihasilkan dari rata-rata seluruh kekayaan yang dimiliki perusahaan”

(Husnan, Suad dan Pudjiastuti, Enny, 2012 : 76). Rasio ini mengukur keseluruhan

keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen

juga semakin besar. “Ukuran perusahaan (firm size) mencerminkan bahwa

perbankan yang mapan dan besar akan memiliki akses yang lebih mudah ke pasar

modal” (Sundjaja dan Barlian, 2003 : 389). “Semakin besar ukuran perusahaan

(firm size) maka dividen yang dibagikan juga akan semakin besar, begitu juga

sebaliknya Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

menilai hutang dengan ekuitas” (Kasmir, 2008 : 158). Semakin tinggi nilai rasio

ini menggambarkan gejala yang kurang baik bagi perusahaan manufaktur tersebut,

Berdasarkan penjelasan tersebut, maka kerangka konseptual dalam penelitian

[image:35.595.126.505.184.382.2]ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Sumber: Van Horne dan M. Machowicz (2007 : 270), Kasmir (2008 : 158),

Sundjaja dan Barlian ( 2003 : 389), Efendi (2007 : 45), diolah oleh penulis

2.4 Hipotesis Penelitian

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah. Karena

sifatnya masih sementara, maka perlu dibuktikan kebenarannya melalui data

empiris yang terkumpul” (Sugiyono, 2010 : 306).

Berdasarkan kerangka konseptual tersebut maka hipotesisnya adalah sebagai

berikut: “Return on Assets (ROA), Firm Size (FS), Debt to Equity Ratio (DER)

dan Cash Ratio (CR) mempunyai pengaruh secara signifikan terhadap Dividend Return on Assets

(X1)

Firm Size

(X2)

Debt to Equity Ratio

(X3)

Cash Ratio

(X4)

Dividend Payout Ratio

Payout Ratio (DPR) pada Industri Manufaktur yang Terdaftar di Bursa Efek

Indonesia (BEI)”.

H1 : Return On Asset memiliki pengaruh yang positif terhadap dividend

payout ratio.

H2 : Firm Size memiliki pengaruh yang positif terhadap dividend payout

ratio.

H3 : Debt To Equity Ratio memiliki pengaruh yang negatif terhadap dividend

payout ratio.

H4 : Cash Ratio memiliki pengaruh yang positif terhadap dividend payout

ratio.

H5 : Return on Assets, Firm Size, Debt to Equity Ratio dan Cash Ratio

BAB III

METODE PENELITIAN

Bab ini menjelaskan langkah-langkah yang harus dilakukan untuk

menganalisis sebuah model yang telah dibangun dalam telaah pustaka dan

kerangka pemikitan teoritis sebagaimana telah dijelaskan dalam bab II.

Langkah-langkah yang akan dijelaskan dalam bab ini adalah sebagai berikut : jenis dan

sumber data, tempat dan waktu penelitian, penentuan populasi dan sampel,

batasan oprasional, definisi oprasional, metode pengumpulan data, dan metode

analisis.

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diperoleh secara tidak langsung dari perusahaan yang bersangkutan

tetapi berasal dari lembaga pengumpul data. Data sekunder yang digunakan

diperoleh melalui laporan keuangan yang dipublikasikan oleh Bursa Efek

Indonesia dan website perusahaan manufaktur yang bersangkutan, juga berbagai

hasil penelitian dan buku-buku referensi.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs http://idx.co.id dan waktu penelitian ini dilakukan dari bulan Agustus

3.3 Penentuan Populasi dan Sampel

Menurut Sugiyono (2010 : 155) “Populasi adalah wilayah generalisasi yang

terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah semua

perusahaan manufaktur yang terdaftar dari tahun 2008 sampai dengan 2011 di

Bursa Efek Indonesia yang berjumlah 120 perusahaan. teknik penarikkan sampel

dalam penelitian ini menggunakan purposive sampling, yaitu teknik penentuan

sampel berdasarkan suatu kriteria tertentu yang ditetapkan sesuai dengan tujuan

penelitian. Kriteria yang dipakai dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

berturut-turut dari tahun 2008 sampai 2011.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangan dan

tidak melakukan stock spilt berturut-turut dari tahun 2008 sampai 2011.

3. Perusahaan manufaktur yang menghasilkan laba (net income)

berturut-turut dari tahun 2008 sampai 2011.

4. Perusahaan manufaktur yang membayar dividen kepada pemegang saham

berturut-turut dari tahun 2008 sampai 2011.

Jumlah populasi yang sebelumnya sebanyak 120 perusahaan manufaktur,

setelah dipilah menggunakan kriteria yang telah ditentukan. Jumlah perusahaan

manufaktur menyusut menjadi 19 perusahaan yang akan dijadikan sampel dengan

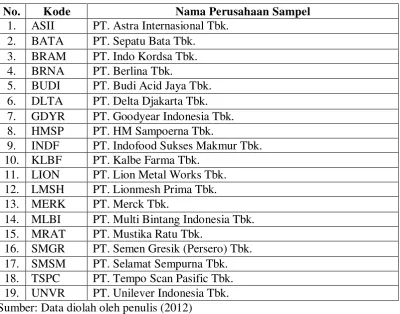

Tabel 3.1

Daftar Sampel Perusahaan

No. Kode Nama Perusahaan Sampel

1. ASII PT. Astra Internasional Tbk. 2. BATA PT. Sepatu Bata Tbk.

3. BRAM PT. Indo Kordsa Tbk. 4. BRNA PT. Berlina Tbk.

5. BUDI PT. Budi Acid Jaya Tbk. 6. DLTA PT. Delta Djakarta Tbk. 7. GDYR PT. Goodyear Indonesia Tbk.

8. HMSP PT. HM Sampoerna Tbk.

9. INDF PT. Indofood Sukses Makmur Tbk. 10. KLBF PT. Kalbe Farma Tbk.

11. LION PT. Lion Metal Works Tbk. 12. LMSH PT. Lionmesh Prima Tbk. 13. MERK PT. Merck Tbk.

14. MLBI PT. Multi Bintang Indonesia Tbk. 15. MRAT PT. Mustika Ratu Tbk.

16. SMGR PT. Semen Gresik (Persero) Tbk. 17. SMSM PT. Selamat Sempurna Tbk. 18. TSPC PT. Tempo Scan Pasific Tbk. 19. UNVR PT. Unilever Indonesia Tbk. Sumber: Data diolah oleh penulis (2012)

3.4 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah sebagai

berikut:

a. Variabel yang digunakan dalam penelitian ini terdiri dari :

1) Variabel bebas (independent variable) yaitu Return on Assets (ROA),

Firm Size (FS), Debt to Equity Ratio (DER) dan Cash Ratio (CR).

2) Variabel terikat (dependent variable) yaitu Dividend Payout Ratio

b. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu Industri

Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) periode 2008

sampai 2011.

c. Data laporan keuangan pada Industri Manufaktur yang Terdaftar di Bursa

Efek Indonesia (BEI) periode 2008 sampai 2011.

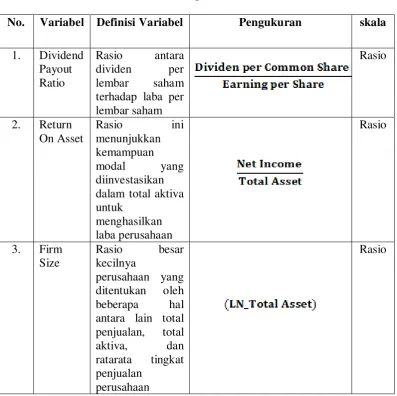

3.5 Defenisi Operasional

Pada penelitian ini terdapat dua variabel yang digunakan yaitu variabel terikat

(dependen) dan variabel bebas (independen). Variabel terikat (Y) adalah Dividend

Payout Ratio (DPR), sedangkan variabel bebas (X) terdiri dari Return on Assets

(ROA), Firm Size (FS), Debt to Equity Ratio (DER) dan Cash Ratio (CR).

a. Variabel Independen (X)

1) Return on Assets (X1)

Rasio ini menunjukkan kemampuan modal yang diinvestasikan dalam

total aktiva untuk menghasilkan laba perusahaan.

Rumus:

2) Firm Size (X2)

Firm Size mencerminkan bahwa perbankan/perusahaan yang besar

memiliki akses yang lebih mudah ke pasar modal, sedangkan

perbankan/perusahaan yang kecil sebaliknya. Ukuran perusahaan

Rumus:

3) Debt to Equity Ratio (X3)

Rasio ini mengukur seberapa jauh perbankan/perusahaan dibiayai oleh

hutang, dimana semakin tinggi nilai rasio ini menggambarkan gejala

yang kurang baik bagi perbankan/perusahaan.

Rumus:

4) Cash Ratio (X4)

Cash Ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity

ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban

jangka pendeknya (current liability) melalui sejumlah kas (dan setara

kas, seperti giro atau simpanan lain di bank yang dapat ditarik setiap

saat) yang dimiliki perusahaan :

Rumus:

5) Dividend Payout Ratio (Y)

Rasio ini menunjukkan persentase pendapatan yang dibagikan kepada

dividen kas per lembar saham dengan laba yang diperoleh per lembar

saham.

Rumus:

Masing-masing variabel penelitian secara operasional dapat didefinisikan dalam

[image:42.595.115.513.352.748.2]tabel 3.2 sebagai berikut :

Tabel 3.2 Definisi Operasional

No. Variabel Definisi Variabel Pengukuran skala

1. Dividend Payout Ratio

Rasio antara dividen per lembar saham terhadap laba per lembar saham

Rasio

2. Return On Asset Rasio ini menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva untuk

menghasilkan laba perusahaan

Rasio

4. Debt To Equity Ratio

Rasio antara total

liabilities dengan

equity

Rasio

5 Cash Ratio Rasio kemampuan perusahaan memenuhi kewajiban jangka pendeknya

(current liability) melalui sejumlah kas (dan setara kas seperti giro atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki

perusahaan

Rasio

Sumber: Data diolah oleh penulis (2012)

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi,

yaitu dengan cara mencatat atau mendokumentasikan data yang tercantum pada

Indonesian Capital Market Directory dan annual report pada IDX juga data yang

tersedia pada perusahaan yang bersangkutan.

Pengumpulan data dimulai dengan tahap penelitian pendahulu yaitu dengan

melakukan studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan

lain yang berhubungan dengan pokok bahasan dalam penelitian ini dan juga

berbagai hasil penelitian terdahulu yang memiliki hubungan dengan penelitian ini.

Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data,

cara memperoleh data, dan gambaran cara memperoleh data. Tahapan selanjutnya

menjawab persoalan penelitian, memperbanyak literature untuk menunjang data

kuantitatif yang diperoleh.

3.7 Metode Analisis

Metode analisis yang digunakan dalam penelitian ini adalah model regresi

berganda. Teknik pengolahan data dilakukan dengan menggunakan program

komputer SPSS. Pengujian hipotesis dilakukan setelah model regresi berganda

yang akan digunakan bebas dari pelanggaran asumsi klasik (multikolinieritas,

heteroskedastisitas, autokorelasi, dan normalitas), agar hasil pengujian dapat

diinterpretasikan dengan tepat.

3.7.1 Pengujian Asumsi Klasik

Diperlukan adanya uji asumsi klasik terhadap model yang telah

diformulasikan dengan menguji ada atau tidaknya gejala-gejala

multikolinieritas, heteroskedastisitas, autokorelasi dan normalitas.

3.7.1.1 Uji Multikolinearitas

Uji ini bertujuan untuk “menguji apakah model regresi

ditemukan adanya korelasi antar variabel independen” (Ghozali, 2011 :

105). Salah satu metode untuk mendeteksi adanya multikolinearitas

adalah sebagai berikut :

Pedoman suatu model regresi yang bebas multikolinearitas

adalah nilai tolerance > 0,10 atau sama dengan nilai VIF <

10.

2. Besaran Korelasi Antar Variabel Independen

Pedoman suatu model regresi yang bebas multikolinieritas

adalah koefisien antar variabel independen haruslah lemah (di

bawah 95%). Jika korelasi kuat, maka terjadi problem

multikolinearitas.

3.7.1.2 Uji Heterokedastisitas

Uji Heterokedastistas bertujuan “untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Jika variance dari residual satu

pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas

dan jika berbeda disebut heteroskesdatisitas” (Ghozali, 2011 : 139).

Adapun cara untuk mendeteksi ada atau tidaknya

heteroskesdatisitas dengan cara melihat grafik plot antara nilai prediksi

antar nilai prediksi variabel terikat dengan residualnya. Deteksi ada atau

tidaknya heteroskedastisitas dilakukan dengan melihat ada tidaknya

pola tertentu pada grafik plot dengan dasar analisis Menurut Ghozali

(2011 : 139) yaitu:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

menyempit), maka mengindikasikan telah terjadi

heterokedastisitas.

2. Jika tidak ada pola yang jelas, secara titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

Dalam pengambilan keputusan dapat dilihat dari koefisien

parameter, jika nilai probabilitas signifikansinya di atas 0,05 maka

dapat disimpulkan tidak terjadi heteroskedastisitas. Namun sebaliknya,

jika nilai probabilitas signifikansinya di bawah 0,05 maka dapat

dikatakan telah terjadi heteroskedastitisas.

3.7.1.3 Uji Autokorelasi

Menurut Ghozali (2011 : 110) Uji Autokorelasi ini bertujuan

“untuk menguji apakah dalam model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode t-1 (sebelumnya)”. Autokorelasi dapat terjadi pada

observasi yang menggunakan runtut waktu (time series) dimana

penggangu dari data pada periode sebelumnya akan berpengaruh

terhadap data pada periode berikutnya. Model regresi yang baik harus

terbebas dari adanya autokorelasi. Salah satu cara untuk mengetahui

ada atau tidaknya korelasi yaitu dengan melakukan uji Durbin-Watson

1. Bila nilai Durbin Watson (d) terletak antara batas atas (du)

dan 4-du maka koefisien autokorelasi sama dengan nol (du <

d < 4 – du ) artinya tidak terjadi autokorelasi positif dan

negatif.

2. Bila nilai d < dl (batas bawah) maka koefisien autokorelasi

lebih besar dari nol artinya ada autokorelasi positif.

3. Bila nilai d > 4-dl maka koefisien autokorelasi lebih kecil

dari nol artinya ada autokorelasi negatif.

4. Bila nilai d terletak antara du dengan dl atau d terletak

diantara 4-du dan 4-dl, maka hasil tidak dapat diputuskan ada

autokorelasi atau tidak.

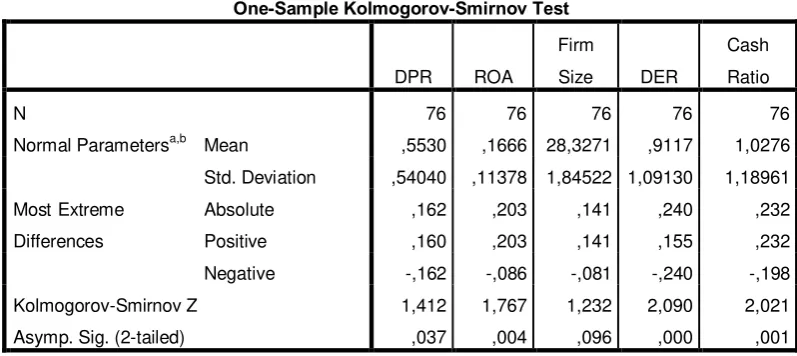

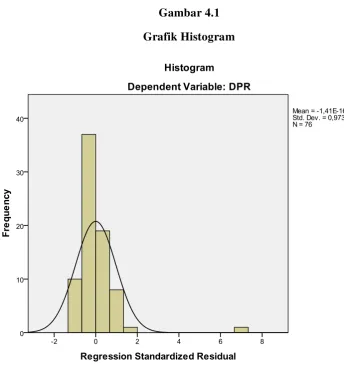

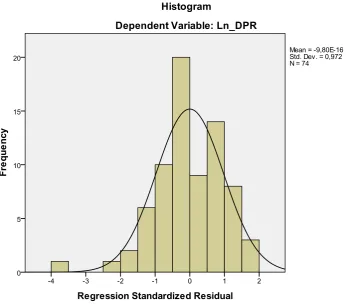

3.7.1.4 Uji Normalitas

Uji Normalitas Menurut Ghozali (2011 : 160) “bertujuan untuk

menguji apakah dalam model regresi, variabel penggangu atau residual

memiliki distribusi normal. Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sampel kecil.”

Menurut Ghozali (2011 : 160) “ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak yaitu dengan analisis

a. Dalam analisis grafik, untuk melihat normalitas residual

adalah melihat grafik histrogram yang membandingkan

antara data observasi dengan distribusi normal dan dapat

dilakukan dengan melihat normal probality plot yaitu apabila

distribusi normal akan membentuk satu garis diagonal dan

ploting data residual akan dibandingkan dengan garis

diagonal. Jika distribusi data residual normal, maka garis

yang menggambarkan data sesungguhnya akan mengikuti

garis diagonalnya.

b. Dalam analisis statistik, Uji statisitk sederhana dapat

dilakukan dengan melihat nilai kurtosis dan skewness dari

residual. Dimana Jika Z hitung > Z tabel, maka distribusi

tidak normal dan uji statistik yang lain untuk menguji

normalitas residual adalah uji statistik non-parametrik

Kolmogorov-Smirnov (K-S) dengan melihat nilai

Kolmogorov-Smirnov, jika nilai signifikansinya <00,5 maka

data terdistribusi normal. Sebaliknya jika nilai

signifikansinya >00,5 maka data tersebut tidak terdistribusi

secara normal.

3.7.1.5 Analisis Regresi Berganda

Model analisis yang digunakan untuk menganalisis pengaruh

berganda. Model ini dipilih karena penelitian ini dirancang untuk

meneliti variabel-variabel bebas yang berpengaruh terhadap variabel

terikat dengan menggunakan data cross section. Pengolahan data akan

dilakukan dengan menggunakan program SPSS.

Pengujian akan dilakukan dengan model regresi berganda

sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan :

Y = Dividend Payout Ratio (DPR)

a = konstanta

b1 – b4 = koefisien regresi dari tiap-tiap variabel independen

X1 = Return On Asset

X2 = Firm Size

X3 = Debt to Equity Ratio

X4 = Cash Ratio

e = error

3.7.2 Pengujian Hipotesis

3.7.2.1 Uji Hipotesis Secara Simultan (Uji F)

Uji-F menunjukkan “apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel dependen” (Ghozali, 2011 : 177). Cara pengujiannya :

a) Bila F hitung < F tabel ; maka variabel bebas secara

serentak tidak berpengaruh terhadap variabel dependen.

b) Bila F hitung > F tabel ; maka variabel bebas secara

serentak berpengaruh terhadap variabel dependen.

2. Berdasarkan Probabilitas

Bila probabilitas lebih besar daripada 0,05 (a), maka variabel

bebas secara serentak tidak berpengaruh terhadap dividend

payout ratio. Sedangkan bila probabilitas lebih kecil daripada

0,05 (a), maka variabel bebas secara serentak berpengaruh

terhadap dividend payout ratio.

3.7.2.2 Uji Koefisien Determinasi (R2)

Uji ini bertujuan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu (Ghozali, 2011 : 97). Semakin

kecil nilai R2 berarti semakin terbatas kemampuan variabel independen

dalam menjelaskan variasi variabel dependen. Nilai R2 yang mendekati

satu berarti variabel independen memberikan hampir semua informasi

yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.7.2.3 Uji Hipotesis Secara Parsial (Uji t)

Uji-t menunjukkan “seberapa jauh pengaruh satu variabel

dependen. Uji-t bertujuan untuk melihat signifikansi dalam pengujian

hipotesis” (Ghozali, 2011 : 64). Penelitian ini menggunakan uji-t

dengan derajat kepercayaan 5% (α = 0,05). Pengujian dilakukan dengan

uji 2 (dua) arah, sebagai berikut :

1. Membandingkan antara t hitung dengan t tabel :

a) Bila t hitung < t tabel ; variabel bebas secara individu

tidak berpengaruh terhadap variabel tak bebas.

b) Bila t hitung > t tabel ; variabel bebas secara individu

berpengaruh terhadap variabel tak bebas.

2. Berdasarkan probabilitas

Bila probabilitas lebih besar dari 0,05 (a), maka variabel

bebas secara individu tidak berpengaruh terhadap dividend

payout ratio. Sedangkan bila probabilitas lebih kecil daripada

0,05 (a) maka variabel bebas secara individu berpengaruh

BAB IV ANALISIS DATA

Dalam bab ini data yang berhasil dikumpulkan akan diuraikan hal-hal yang

berkaitan dengan analisis data, hasil pengolahan data dan pembahasan hasil dari

pengolahan data tersebut. Urutan pembahasan secara sistematis adalah gambaran

umum hasil penelitian, pengujian asumsi klasik, analisis data yang berupa hasil

analisis regresi, pengujian variabel independen secara parsial dan simultan dengan

model regresi serta pembahasan tentang variabel independen terhadap variabel

dependen.

4.1 Gambaran Umum Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang tercatat di Bursa Efek Indonesia pada periode 2008-2011. Tidak

semua perusahaan manufaktur yang menjadi sampel dalam penelitian ini.

Perusahaan yang telah memenuhi kriteria yang ditetapkan dan dapat digunakan

sebagai sampel dalam penelitian ini adalah 19 perusahaan di setiap periode.

Dalam penelitian ini akan menganalisis pengaruh Return On Asset, Firm Size,

Debt To Equity Ratio dan Cash Ratio terhadap Dividend Payout Ratio.

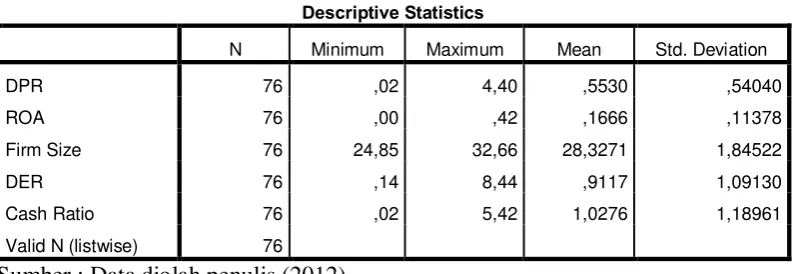

4.1.1 Deskriptif Statistik Variabel Penelitian

Berdasarkan hasil deskripsi statistik pada Tabel 4.1 berikut ini akan

meliputi jumlah sampel (N), rata-rata sampel (mean), nilai maksimum, nilai

[image:53.595.115.513.228.365.2]minimum serta standar deviasi masing-masing variabel.

Tabel 4.1 Deskriptif Statistik

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 76 ,02 4,40 ,5530 ,54040

ROA 76 ,00 ,42 ,1666 ,11378

Firm Size 76 24,85 32,66 28,3271 1,84522

DER 76 ,14 8,44 ,9117 1,09130

Cash Ratio 76 ,02 5,42 1,0276 1,18961

Valid N (listwise) 76

Sumber : Data diolah penulis (2012)

Berdasarkan hasil pengolahan data pada Tabel 4.1 diatas diketahui

bahwa rasio Dividend Payout Ratio (DPR) diperoleh rata-rata sebesar 0,5530.

Hal ini berarti bahwa rata-rata kebijakan pembagian dividen tunai adalah

sebesar 55,30% dari laba per lembar saham yang diperoleh perusahaan. Nilai

maximum sebesar 4,40yang berarti bahwa deviden tertinggi dari perusahaan

sampel dapat mencapai 440% dari laba per lembar saham yang diperoleh

perusahaan, sedangkan nilai minimum DPR adalah 2% dari laba per lembar

saham yang diperoleh. Perbandingan data tersebut sangat ekstrim jika dilihat

dari nilai maksimumnya dengan nilai rata-ratanya

Rasio profitabilitas Return On Asset (ROA)menunjukkan nilai rata-rata

sebesar 0,1666 Hal ini berarti bahwa rata-rata perusahaan sampel mampu

mendapatkan laba bersih sebesar 16,66% dari total asset yang dimiliki

berarti sampel terendah hanya mendapatkan laba bersih dari seluruh total

asset yang dimiliki sebesar 0,08% dan nilai maximum diketahui sebesar 42%.

Size yang merupakan Log natural dari Total Asset menunjukkan

rata-rata sebesar 28,3271. Sedangkan nilai maximumnya adalah 32,66 dan nilai

minimumnya 24,85.

Rasio Debt to Equity Ratio (DER) yang merupakan rasio total hutang

dengan total ekuitas perusahaan menunjukkan nilai rata-rata sebesar 0,9117.

Hal ini berarti bahwa rata-rata perusahaan sampel memiliki hutang sebesar

0,9117 kali lebih besar dari modal sendiri (ekuitas) yang dimiliki perusahaan.

Nilai minimum dari DER adalah sebesar 0,14 yang berarti bahwa sampel

terendah hanya memiliki hutang sebesar 14% kali dari mo