PENGARUH LIQUIDITY, LEVERAGE, PROFITABILITY, FREE CASH FLOW, DAN FIRM SIZE TERHADAP DIVIDEND PAYMENT

(Studi Pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia)

Oleh :

Fani Ishlaah Heryunda

Fakultas Ekonomi dan Bisnis Universitas Brawijaya fani.ishlaah@student.ub.ac.id.

Dosen Pembimbing Dr. Andarwati, SE., ME

ABSTRAK

Penelitian ini bertujuan untuk menganalisis mengenai pengaruh liquidity, leverage, profitability, free cash flow, dan firm size terhadap dividend payment. Sampel dalam penelitian ini menggunakan perusahaan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2014-2018. Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, dimana teknik penentuan sampel didasarkan dengan kriteria perusahaan yang termasuk sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2014-2018, yang rutin membagikan dividen berturut-turut tahun 2014-2018, sehingga dapat diperoleh 20 sampel industri barang konsumsi dengan total anggota sampel sebesar 100 sampel. Pengujian hipotesis yang dilakukan dalam penelitian ini dengan menggunakan metode analisis regresi linear berganda. Hasil penelitian ini menunjukkan bahwa variabel liquidity, profitability, dan free cash flow berpengaruh positif dan signifikan terhadap dividend payment. Sementara itu dua variabel lainnya, yaitu leverage dan firm size tidak berpengaruh terhadap dividend payment.

Kata Kunci: liquidity, leverage, profitability, free cash flow, firm size, dividend payment. THE EFFECT OF LIQUIDITY, LEVERAGE, PROFITABILITY, FREE CASH

FLOW, AND FIRM SIZE ON DIVIDEND PAYMENT

(Study on Consumer Goods Industry Sector Companies Listed on the Indonesia Stock Exchange)

By:

Fani Ishlaah Heryunda

Faculty of Economics and Business Universitas Brawijaya faniishlaah@student.ub.ac.id

Supervisor:

Dr. Andarwati, S.E., M.E

ABSTRACT

This study aims to analyze the effect of liquidity, leverage, profitability, free cash flow, and firm size on the dividend payment. The sample in this study uses companies in the consumer goods industry sector listed on the Indonesia Stock Exchange (IDX) in 2014-2018. The sampling in this study used the purposive sampling method, where the sampling technique was based on the criteria of companies belonging to the consumer goods industry sector listed on the Indonesia Stock Exchange for the period 2014-2018, which regularly

distributed dividends in a row during 2014-2018, so that 20 samples of the consumer goods industry can be obtained with a total sample of 100 samples. Hypothesis testing carried out in this study using multiple linear regression analysis method. The results of this study indicate that the variables of liquidity, profitability, and free cash flow have a positive and significant effect on the dividend payment. Meanwhile, two other variables, namely leverage and firm size have no effect on the dividend payment.

Keywords: liquidity, leverage, profitability, free cash flow, firm size, dividend payment.

PENDAHULUAN

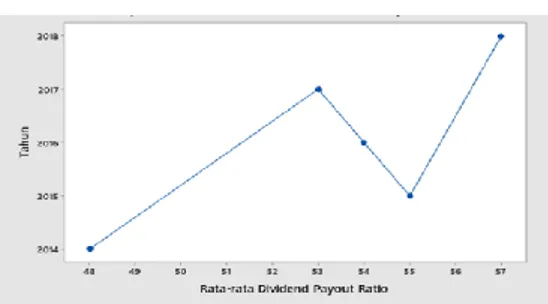

Sektor industri barang konsumsi memiliki peluang untuk terus berkembang dalam memenuhi kebutuhan konsumsi dalam negeri, namun terdapat masalah yang dihadapi, yaitu pembagian dividen yang berfluktuatif setiap tahunnya. Berikut ini terdapat grafik rata-rata dividend payout ratio perusahaan sektor industri konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2014-2018:

Gambar 1. Rata-rata dividend payout ratio sektor industri barang konsumsi periode 2014-2018

Hal tersebut menunjukkan bahwa tingkat pertumbuhan dividend payout ratio pada perusahaan sektor industri barang konsumsi cenderung berfluktuatif sepanjang tahun 2014-2018. Pembagian dividen yang

berfluktuatif dapat menimbulkan stigma yang kurang baik bagi investor dalam menilai kinerja dari perusahaan, sehingga akan menyebabkan harga saham juga akan berfluktuatif. Adanya fenomena tersebut, perusahaan harus memiliki keputusan yang tepat mengenai berapa presentase pembayaran dividen pada perusahaan sektor tersebut. Dividen merupakan bagian dari laba bersih perusahaan yang dibagikan kepada para pemegang saham. Keputusan pembayaran dividen perusahaan dalam hal penentuan pembayaran dividen tercermin pada dividend payout ratio, yang merupakan persentase laba yang dibagikan dalam bentuk dividen tunai (Harun dan Jeandry, 2018).

Apabila laba yang diperoleh perusahaan berfluktuasi, maka pembayaran dividen oleh perusahaan juga akan berfluktuasi sesuai dengan kondisi perusahaan. Maka dari itu, perusahaan dalam membagikan dividennya harus mengetahui dan menentukan seberapa besar jumlah kas

yang sebaiknya akan didistribusikan berupa dividen. Dengan demikian, perusahaan dalam menentukan keputusan pembayaran dividennya memerlukan pertimbangan-pertimbangan tertentu untuk kelangsungan hidup perusahaan agar tetap menjalankan proyek dengan baik. Hal tersebut diperlukan pemahaman mengenai faktor-faktor yang dapat mempengaruhi dividend payment dalam perusahaan.

Hasana, dkk (2018), mengungkapkan bahwa likuiditas berhubungan dengan pembayaran dividen perusahaan, karena dividen yang dibayarkan secara tunai merupakan arus kas keluar untuk perusahaan sehingga jika perusahaan ingin membagikan dividen, maka harus tersedia uang kas yang banyak yang dapat menaikkan likuiditas perusahaan. Semakin kuat posisi likuiditas perusahaan terhadap prospek kebutuhan dana di waktu mendatang, maka akan semakin tinggi pula dividen yang dibayarkan karena perusahaan memiliki ketersediaan kas yang cukup tinggi.

Rasio leverage dapat menunjukkan sampai sejauh mana perusahaan menggunakan pendanaan melalui utang (Brigham dan Houston, 2015:140).

Leverage yang cenderung tinggi akan meningkatkan beban bunga dari kewajiban yang ditanggung perusahaan, maka adanya hutang yang tinggi akan mempengaruhi besar kecilnya pendapatan bersih yang diterima perusahaan untuk dibagikan menjadi dividen kepada pemegang saham. Adanya hal tersebut dapat menunjukkan bahwa leverage dapat berdampak pada dividend payment suatu perusahaan.

Profit yang dimiliki perusahaan dapat digunakan untuk melakukan pembayaran dividen kepada pemegang saham sebagai bentuk dari kewajibannya dalam memaksimalkan kekayaan pemegang saham. Adanya rasio profitabilitas dapat menunjukkan seberapa besar kemampuan perusahaan untuk menghasilkan laba. Apabila perusahaan mampu menghasilkan laba yang tinggi, maka perusahaan dapat membagikan dividen yang tinggi pula kepada pemegang saham.

Posisi kas yang tersedia bagi investor dapat ditunjukkan dalam Free Cash Flow (FCF) yang dimiliki perusahaan. Jensen (1986), mendefinisikan free cash flow merupakan arus kas yang melebihi dari yang dibutuhkan untuk mendanai semua proyek yang memiliki nilai bersih sekarang yang positif.

Jensen (1986) menjelaskan bahwa jika free cash flow tersebut dibayarkan kepada pihak pemegang saham dalam bentuk dividen, akan dapat menurunkan konflik diantara pemegang saham dan manajer. Aliran kas perusahaan yang tinggi, dapat menjadi indikator dalam kondisi keuangan perusahaan yang cukup baik. Dengan demikian, adanya arus kas yang tinggi dalam perusahaan, akan dapat meningkatkan dividend payment.

Dalam menanamkan

modalnya, investor cenderung ingin mengetahui besar kecilnya suatu perusahaan untuk lebih meyakinkan mengenai reputasi perusahaan tersebut. Samrotun (2015) mendefinisikan ukuran perusahaan merupakan salah satu alat untuk mengukur besar kecilnya suatu perusahaan. Besar kecilnya suatu perusahaan dapat berpengaruh terhadap dividen yang akan dibayarkan kepada pemegang saham. Perusahaan berukuran besar akan memiliki akses yang lebih mudah menuju pasar modal dan dapat dengan mudah mendapatkan dana dari investor (Harun dan Jeandry, 2018).

Hal tersebut berbeda dengan perusahaan berukuran kecil yang akan lebih fokus untuk menahan labanya untuk mempertahankan perusahaannya. Hal tersebut menunjukkan semakin besar perusahaan, akan semakin meningkatkan pembayaran dividen.

LANDASAN TEORI Definisi Dividen

Dividen merupakan bagian dari laba bersih perusahaan yang dibagikan kepada para pemegang saham sesuai dengan proporsi kepemilikan sahamnya (Samrotun,

2015). Salah satu cara untuk

mensejahterakan para pemegang saham adalah dengan memaksimalkan laba dan membagikannya dalam bentuk dividen.

Kebijakan dividen merupakan suatu

keputusan perusahaan dalam membagikan keuntungan yang diperolehnya kepada pemegang saham dalam bentuk dividen atau ditahan dalam bentuk laba ditahan untuk pengelolaan investasi di masa depan (Noefiansyah, 2019). Brigham dan Houston (2019:519-521 mengungkapkan 3 teori kebijakan dividen, yaitu:

1. Dividend Irrelevant Theory

Teori ini ditemukan oleh Merton Miller dan Franco Modigliani (MM), yang menyatakan bahwa dividen tidak berpengaruh baik pada harga saham maupun biaya modal suatu perusahaan.

2. Bird In The Hand Theory

Teori ini dikemukakan oleh Myron Gordon dan John lintner (dalam Brigham dan Houston, 2019:520), dimana pengembalian atas ekuitas menurun seiring rasio pembayaran dividen meningkat karena investor kurang yakin terhadap penerimaan keuntungan modal yang dihasilkan dari laba ditahan dibandingkan mereka menerima dividen.

3. Tax Preference Theory

Teori ini menyatakan bahwa investor akan lebih menyukai keuntungan modal dibandingkan dengan dividen. Hal tersebut dikarenakan keuntungan modal akan dikenakan tarif pajak lebih rendah daripada pendapatan dividen dan pajak atas keuntungan tidak dibayarkan sampai saham tersebut terjual.

Signalling Theory

Brigham dan Houston (2019:500), berpendapat bahwa teori sinyal merupakan suatu tindakan yang dilakukan manajemen dengan memberikan petunjuk kepada investor tentang bagaimana manajemen melihat masa depan perusahaan tersebut.

Menurut Brigham dan Houston (2019:521) pada hipotesis muatan sinyal, investor akan melihat kenaikan pembayaran dividen sebagai sinyal positif atas prospek perusahaan di masa depan. Kenaikan dividen lebih tinggi dari yang diharapkan merupakan sinyal bagi investor bahwa manajemen memperkirakan pendapatan masa depan yang baik

Liquidity

Brigham dan Houston (2015:134) mengungkapkan bahwa rasio likuiditas ini akan menunjukkan seberapa besar aset likuid yang dapat dikonversi menjadi kas dengan cepat agar suatu perusahaan dapat melunasi kewajibannya. Semakin besar posisi kas dan keseluruhan likuiditas perusahaan, juga akan semakin besar kemampuan perusahaan untuk membayar dividen. Dividen yang dibayarkan dengan kas bukan dengan laba ditahan akan membuat perusahaan harus memiliki kas yang tersedia untuk pembayaran dividen.

Leverage

Leverage merupakan suatu rasio yang dapat mengukur seberapa efektif suatu perusahaan mengelola utangnya (Brigham dan Houston, 2019:114). Pemegang saham perusahaan dapat memanfaatkan utang yang digunakan

untuk memperbesar laba agar dapat membiayai kegiatan operasional perusahaan. Perusahaan dengan leverage yang tinggi akan membayar dividen yang rendah. Hal tersebut dapat dikarenakan perusahaan akan mengalokasikan sebagian besar keuntungannya untuk pelunasan utang yang diprioritaskan, sebelum dibagikan berupa dividen, karena semakin besar tingkat penggunaan utang yang dapat mengakibatkan semakin besarnya risiko keuangan yang dihadapi oleh perusahaan.

Profitability

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan dari operasi perusahaan dimana perusahaan menggunakan sumber daya mereka untuk menghasilkan pendapatan yang melebihi pengeluaran (Shafai, et al., 2019). Profitabilitas dapat mempengaruhi dividen perusahaan. Apabila perusahaan memiliki tingkat profitabilitas yang tinggi akan mencerminkan pengelolaan manajemen terhadap kekayaan yang dimilikinya berasal dari laba akan semakin baik, maka perusahaan memiliki ketersediaan laba yang tinggi pula untuk dibagikan kepada

para pemegang saham, sehingga tingkat pembayaran dividen yang diterima pemegang saham juga akan tinggi.

Free Cash Flow

Free cash flow adalah arus kas yang benar-benar tersedia untuk dibayarkan kepada investor setelah perusahaan melakukan investasi dalam aset tetap, produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan kegiatan operasi perusahaan (Brigham dan Houston, 2015:109). Tingkat FCF yang positif menunjukkan bahwa perusahaan telah menghasilkan lebih dari cukup uang tunai untuk membiayai investasi saat ini dalam aset tetap dan modal kerja. Ketersediaan FCF tinggi menunjukkan bahwa semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan perusahaan, pembayaran utang dan pembayaran dividen.

Firm Size

Samrotun (2015) mendefinisikan ukuran perusahaan merupakan salah satu alat untuk mengukur besar kecilnya suatu perusahaan. Perusahaan yang memiliki nilai firm size yang besar akan mampu untuk membayar dividen yang besar kepada pemegang saham karena lebih mudah memasuki pasar modal. Sementara itu, bagi perusahaan yang baru dan masih kecil cenderung akan

mengalami kesulitan akses untuk masuk ke pasar modal, sehingga kemampuan perusahaan dalam mendapatkan modal dan mendapat pinjaman dari pasar modal juga terbatas, yang berdampak pada dividen yang akan diterima oleh pemegang saham tersebut akan semakin kecil (Handayani dan Hadinugroho, dalam Noefiansyah, 2019).

Hipotesis Penelitian

H1: Liquidity berpengaruh terhadap dividend payment pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI periode 2014-2018 H2: Leverage berpengaruh terhadap dividend payment pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI periode 2014-2018 H3: Profitability berpengaruh terhadap dividend payment pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI periode 2014-2018

H4: Free cash flow berpengaruh terhadap dividend payment pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI periode 2014-2018

H5: Firm Size berpengaruh terhadap dividend payment pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI periode 2014-2018

METODE PENELITIAN

Jenis penelitian yang digunakan adalah explanatory research. Penelitian ini

menggunakan pendekatan kuantitatif.

Populasi dalam penelitian ini berjumlah 40 perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Teknik pengambilan sampel dalam penelitian ini menggunakan

metode purposive sampling, sehingga

diperoleh jumlah sampel perusahaan terdiri dari 20 perusahaan sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Metode analisis yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis regresi linear berganda.

HASIL DAN PEMBAHASAN Analisis Statistik Deskriptif

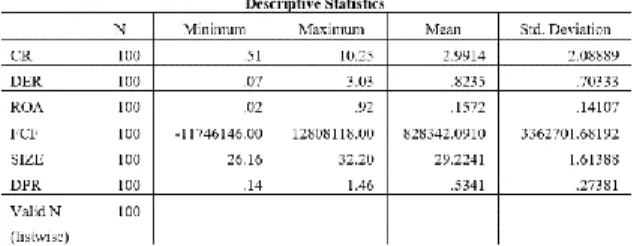

Tabel 1. Hasil Uji Statistik Deskriptif

Variabel liquidity yang diukur dengan Current Ratio (CR) memiliki nilai rata-rata pada seluruh perusahaan sektor barangkonsumsi periode 2014-2018 adalah sebesar 2,99 dan standar deviasi sebesar 2,09. Dengan adanya standar deviasi yang nilainya lebih rendah sebesar 0,9 dari nilai rata-rata, menandakan bahwa variasi data

likuiditas relatif rendah.

Leverage yang diukur dengan Debt To Total Equity (DER) memiliki nilai rata-rata pada seluruh perusahaan sektor barang konsumsi periode 2014-2018 adalah sebesar 0,82. Nilai rata-rata tersebut lebih tinggi 0,12 atau 12% dibandingkan dengan nilai standar deviasinya sebesar 0,70. Hal tersebut menunjukkan bahwa variasi data leverage relatif kecil atau penyebaran data yang rendah.

Profitability yang diukur dengan Return on Asset (ROA) dalam penelitian ini memiliki nilai rata-rata pada seluruh perusahaan sektor barang konsumsi periode 2014-2018 adalah sebesar 0,16. Nilai rata-rata tersebut lebih tinggi 0,02 atau 2% dari nilai standar deviasinya sebesar 0,14. Hal tersebut menunjukkan bahwa penyebaran data yang relatif rendah.

Free cash flow (FCF) memiliki nilai rata-rata pada seluruh perusahaan sektor barang konsumsi periode 2014-2018 adalah sebesar 828342.0910, sedangkan nilai standar deviasinya sebesar 3362701.68192. Nilai rata-rata tersebut lebih rendah dari nilai standar deviasi menunjukkan bahwa variabel FCF dalam peneliian ini memiliki penyebaran data yang relatif tinggi.

Firm size (SIZE) memiliki nilai rata-rata pada seluruh perusahaan sektor barang konsumsi periode 2014-2018 adalah sebesar 29,22. Nilai rata-rata tersebut jauh lebih tinggi dari nilai standar deviasinya yang memiliki nilai sebesar 1,61. Hal tersebut menunjukkan bahwa Firm Size memiliki penyebaran data yang relatif rendah.

Dividend payment yang diukur dengan Dividend Payout Ratio (DPR), memiliki nilai rata-rata pada seluruh perusahaan sektor barang konsumsi periode 2014-2018 adalah sebesar 0,53. Nilai rata-rata tersebut lebih tinggi dari nilai standar deviasinya yang memiliki nilai sebesar 0,27. Hal tersebut menunjukkan bahwa dividend payment memiliki penyebaran data yang relatif rendah.

Hasil Uji Asumsi Klasik - Uji Normalitas

Berdasarkan hasil uji normalitas dengan menggunakan grafik normal probability plot, menunjukkan bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal pada grafik, hal ini menunjukkan bahwa pola distribusi normal. Berdasarkan hasil uji normalitas menggunakan kolmogorov smirnov, menunjukkan bahwa nilai Aymp.Sig. (2-tailed) bernilai 0,07. Dengan demikian, data penelitian ini dapat dinyatakan berdistribusi normal karena 0,07 > 0,05.

- Uji Multikolinearitas

Berdasarkan hasil uji multikolinearitas, menunjukkan bahwa semua data penelitian memiliki nilai VIF berada di bawah 10,00 dengan nilai tolerance di atas 0,10. Hal ini mengindikasikan bahwa diantara variabel independen didalam penelitian ini tidak terjadi hubungan atau tidak memiliki hubungan satu sama lainnya.

- Uji Heteroskedastisitas

Berdasarkan hasil uji

heteroskedastisitas menggunakan grafik

scatterplot, menunjukkan bahwa plot

membentuk pola yang tidak beraturan

atau menyebar. Hal ini dapat

disimpulkan bahwa tidak terjadi gejala heteroskedastisitas pada data penelitian. - Uji Autokorelasi

Berdasarkan hasil Uji Durbin-Watson (DW test), diperoleh nilai d sebesar 2,190. Hasil perhitungan Uji

Durbin-Watson dengan dasar

pengambilan keputusan nilai du < d < 4– du adalah sebesar 1,708 < 2,190 < 2,2196. Berdasarkan hasil tersebut, dapat

disimpulkan bahwa tidak terdapat

autokorelasi dalam model regresi yang digunakan dalam penelitian ini.

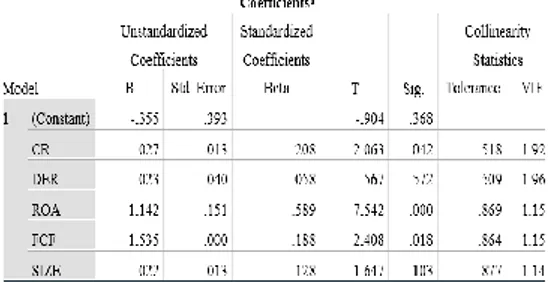

- Analisis Regresi Linear Berganda Tabel 2. Hasil Regresi Linear Berganda

Model persamaan regresi linear berganda: Y = 0,208X1 + -0,058X2 + 0,589X3 + 0,188X4 + 0,128X5 + e

Dalam penelitian ini, model

persamaan regresi yang didapatkan dari hasil analisis regresi linear berganda

menggunakan standardized coefficients,

karena variabel independen diukur dalam unit pengukuran yang berbeda (Sekaran dan Bougie, 2016:315).

Hasil Uji Hipotesis - Uji t

Tabel 3. Hasil Uji t

Berdasarkan data diatas, variabel liquidity memiliki nilai thitung lebih besar

dari ttabel (2,063 > 1,987) dan signifikansi

0,042 < 0,05. Hal ini berarti variabel likuiditas yang diproksi dengan current ratio berpengaruh signifikan terhadap dividend payment.

Variabel leverage memiliki nilai thitung lebih kecil dari ttabel (-0,567 <

1,987) dan nilai signifikansi sebesar 0,572 > 0,05. Hal ini berarti variabel leverage yang diproksi dengan Debt Equity Ratio (DER) tidak berpengaruh signifikan terhadap dividend payment.

Variabel profitability memiliki nilai thitung lebih besar dari ttabel (7,542 >

1,987) dan nilai signifikansi 0,000 < 0,05. Hal ini berarti variabel profitabilitas yang diproksi dengan Return On Assets (ROA) berpengaruh signifikan terhadap dividend payment.

Variabel free cash flow (FCF) memiliki nilai thitung lebih besar dari ttabel

(2,408 > 1,987) dan nilai signifikansi sebesar 0,018 < 0,05. Hal ini berarti variabel free cash flow berpengaruh signifikan terhadap dividend payment.

Variabel firm size memiliki nilai thitung lebih kecil dari ttabel (1,647 <

1,987) dan nilai signifikansi sebesar 0,103 > 0,05. Hal ini berarti variabel Firm Size yang diukur menggunakan log natural total aset, tidak akan berpengaruh signifikan terhadap dividend payment.

- Uji F

Berdasarkan hasil uji F, nilai Fhitung sebesar 18,990 dan nilai Ftabel =

(k; n – k), F = (5; 100 – 5), Ftabel = (5;95) = 2,30.

Jika dibandingkan dengan nilai Ftabel pada tingkat signifikan 0,05 yaitu

sebesar 2,30, nilai Fhitung > Ftabel =

18,990 > 2,30. Selanjutnya, nilai probabilitas menunjukkan signifikan, yaitu sebesar (0,000 < 0,05). Hal ini menunjukkan bahwa terdapat pengaruh yang signifikan antara liquidity, leverage, profitability, free cash flow, dan firm size terhadap dividend payment. Dengan demikian, dapat disimpulkan bahwa model regresi tersebut layak digunakan.

- Koefisien Determinasi (R2) Berdasarkan hasil koefisien determinasi, menunjukkan bahwa nilai koefisien determinasi yang ditunjukkan dengan r square (R2), memiliki nilai sebesar 0,503. Nilai tersebut dapat diartikan bahwa sebesar 50,3% variasi variabel dividend payment dapat dijelaskan oleh variabel independennya, yang meliputi liquidity, leverage, profitability, free cash flow, dan firm size. Sementara itu, sisanya yang memiliki nilai sebesar 49,7% (100% - 50,3% = 49,7%) dijelaskan oleh faktor yang tidak dimasukan dalam model ini.

PEMBAHASAN

1. Pengaruh Liquidity Terhadap Dividend Payment

Variabel liquidity yang diproksikan oleh current ratio memiliki pengaruh positif dan signifikan terhadap dividend payment. Dengan adanya rasio lancar (current ratio) yang menunjukkan semakin besar tingkat likuiditas perusahaan yang ditandai dengan adanya peningkatan aktiva lancar yang lebih besar daripada kewajiban lancarnya, maka perusahaan tersebut dapat melunasi kewajiban-kewajiban jangka pendeknya dengan baik, dan otomatis perusahaan dapat membagikan dividen kepada pemegang saham.

Hal tersebut mengindikasikan, perusahaan memiliki ketersediaan kas yang cukup untuk memenuhi kewajibannya, sehingga semakin besar total aset lancar dibandingkan total hutang lancar perusahaan, cenderung akan semakin besar pula tingkat dividen yang akan diterima oleh pemegang saham. Semakin tinggi liquidity perusahaan, semakin tinggi pula dividend payment yang dibagikan kepada pemegang saham.

2. Pengaruh Leverage Terhadap Dividend Payment

Variabel Leverage yang diproksikan oleh debt equity ratio tidak berpengaruh terhadap dividend payment.

Hal tersebut dapat dikarenakan tingginya tingkat leverage yang dimiliki oleh perusahaan, belum menjamin perusahaan tersebut akan membayar dividen yang rendah, begitupun sebaliknya. Dibuktikan dengan perusahaan UNVR pada tahun 2016 yang memiliki tingkat leverage yang tinggi melebihi rata-rata industri sebesar 2,56 atau 256%, telah memutuskan untuk membayar dividen yang cenderung tinggi pula, yaitu sebesar 1,00 atau 100%.

Perusahaan SIDO pada tahun 2014, memiliki tingkat leverage yang rendah sebesar 0,07 atau 7%, telah membayarkan dividen yang tinggi sebesar 0,87 atau 87%. Dengan demikian, tinggi rendahnya leverage perusahaan sektor barang konsumsi ini tidak akan mempengaruhi tinggi rendahnya dividen yang akan dibayarkan, karena leverage bukan menjadi penentu utama oleh perusahaan dalam memutuskan dividend payment.

3. Pengaruh Profitability Terhadap Dividend Payment

Variabel Profitability yang diproksikan oleh return on assets memiliki pengaruh yang positif dan signifikan terhadap dividend payment.

Semakin tinggi tingkat laba atau profit yang dihasilkan oleh perusahaan, akan semakin besar pula peluang perusahaan dalam memutuskan pembagian dividen kepada pemegang saham. Semakin tinggi tingkat return on assets, menunjukkan semakin baiknya kinerja perusahaan, sehingga perusahaan tersebut bisa dikatakan telah efisien dalam menggunakan aktivanya untuk kegiatan operasional perusahaan demi menghasilkan laba.

Dividen merupakan bagian dari laba bersih suatu perusahaan, yang artinya dividen tersebut akan cenderung dibayarkan kepada pemegang saham jika perusahaan tersebut telah memperoleh laba. Hal tersebut menunjukkan bahwa besarnya dividend payment yang ditentukan perusahaan, dapat dipengaruhi oleh besarnya tingkat laba yang telah dihasilkan oleh perusahaan.

4. Pengaruh Free Cash Flow Terhadap Dividend Payment

Variabel free cash flow memiliki pengaruh yang positif dan signifikan terhadap dividend payment. Hasil penelitian tersebut menyatakan bahwa semakin tinggi tingkat free cash flow yang dihasilkan oleh perusahaan, akan semakin besar pula perusahaan dalam membagikan dividennya kepada pemegang saham.

Perusahaan memiliki kas yang tinggi atau memiliki kelebihan kas perusahaan, dapat dibagikan sebagai dividen sesuai persetujuan Rapat Umum Pemegang Saham.

Dengan adanya tingkat free cash flow yang semakin besar dalam suatu perusahaan, maka perusahaan tersebut dapat dikatakan semakin sehat, karena aliran kas perusahaan yang tersedia dapat memenuhi untuk pengembangan usaha, pembayaran hutang, maupun untuk pembayaran dividen (White et al. dalam Sari dan Budiasih (2016). Pembayaran dividen merupakan cash outflow, maka tersedianya kas perusahaan yang tinggi, akan mempengaruhi tingginya pembayaran dividen yang diterima pemegang saham.

5. Pengaruh Firm Size Terhadap Dividend Payment

Firm size yang diukur menggunakan Log natural Total Aset tidak berpengaruh terhadap dividend payment. Perusahaan besar yang ditandai dengan log natural total aset yang tinggi, belum tentu membagikan dividen yang besar pula kepada pemegang saham, begitupun sebaliknya. Dibuktikan dengan perusahaan TBLA di tahun 2017

memiliki log natural total aset yang tinggi sebesar 30,27, membagikan dividen yang kecil sebesar 0,17 atau 17%.

Perusahaan SIDO pada tahun 2016 memiliki log natural total aset yang kecil sebesar 26,16, telah membagikan dividen yang tinggi sebesar 0,80 atau 80%. Hal tersebut menandakan bahwa besar kecilnya ukuran perusahaan yang diukur dengan log natural total aset, tidak mempengaruhi dividend payment yang dibagikan ke pemegang saham.

KESIMPULAN

1. Liquidity perusahaan yang mengalami kenaikan, akan meningkatkan rasio pembayaran dividen pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI tahun 2014-2018. 2. Besar kecilnya leverage tidak akan

menentukan besar kecilnya dividen yang dibayarkan oleh perusahaan sektor industri barang konsumsi yang terdaftar di BEI tahun 2014-2018. 3. Pofitability perusahaan yang

mengalami kenaikan, akan meningkatkan rasio pembayaran dividen pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI tahun 2014-2018.

4. Free Cash Flow perusahaan yang mengalami kenaikan, akan meningkatkan rasio pembayaran dividen pada perusahaan sektor industri barang konsumsi yang terdaftar di BEI tahun 2014-2018.

5. Besar kecilnya firm size tidak akan menentukan besar kecilnya dividen yang dibayarkan oleh perusahaan sektor industri barang konsumsi yang terdaftar di BEI tahun 2014-2018.

SARAN

1. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan masukan atau sebagai referensi bagi pihak manajer perusahaan dalam mengambil keputusan yang berkaitan dengan pembayaran dividen, agar mampu menarik minat investor untuk menanamkan modalnya di perusahaan.

2. Bagi Investor dan Calon Investor Penelitian ini diharapkan dapat memberikan referensi bagi para investor dan calon investor yang ingin melakukan investasi dengan memperhatikan faktor-faktor yang mempengaruhi dividend payment, dan dapat lebih selektif dalam memilih perusahaan yang membayarkan dividen.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan referensi serta dijadikan perbandingan dalam mengadakan penelitian yang berkaitan dengan faktor-faktor yang dapat

mempengaruhi keputusan

pembayaran dividen bagi peneliti selanjutnya.

DAFTAR PUSTAKA

Brigham, Eugene F dan Houston, Joel F., 2015. Dasar-Dasar Manajemen Keuangan Buku 1. Jakarta: Salemba Empat. Brigham, E. F., dan Houston, J. F.,

2019. Fundamentals of Financial Management. Fifteenth edition. Boston: Cengage Learning.

Harun, Sulfikram dan Jeandry, Gregorius. 2016. Pengaruh Profitabilitas, Free Cash Flow, Leverage, Likuiditas dan Size Terhadap Dividen Payout Ratio (DPR) Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Riset Akuntansi, Vol. 5, No. 2, Hal. 122-137.

Hasana, Rawiyatul., Mardani, M. Ronny., dan Wahono, Budi. 2018. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas Dan Leverage Terhadap Kebijakan Dividen Pada Perusahaan Food and Beverage yang Terdaftar di BEI Periode 2014-2016. e - Jurnal Riset Manajemen. Hal. 88-102.

Jensen, C. M. 1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. American Economic Review, Vol. 76, No. 2, pp. 323-329.

Noefiansyah, Dadang. 2019. Pengaruh Profitabilitas, Firm Size, Likuiditas dan Leverage Terhadap Kebijakan Dividen. Jurnal Ilmu dan Riset Akuntansi, Vol. 8, No. 9, Hal. 1-19.

Samrotun, Y, Chomsatu. 2015. Kebijakan Dividen dan Faktor-Faktor yang Mempengaruhinya. Jurnal Paradigma, Vol. 13, No. 1, Hal.92-103.

Sekaran U. dan Bougie. 2016. Research Methods For Business. 7th edition. New York: Wiley.

Shafai, Anis Nor, Nassir, A. Md., Kamarudin, F., Rahim, dan N.A., Ahmad, N. H. 2019. Dynamic Panel Model of Dividend Policies: Malaysian Perspective. Contemporary Economics, Vol. 13, No. 3, pp. 239-252.