Company Update

Ace Hardware Indonesia

Bloomberg: ACES.IJ | Reuters: ACES.JKSamuel Equity Research 3 August 2016

www.samuel.co.id

Forecast and Valuation (at closing price Rp970 per share)

Y/E Dec (Rp Bn) 14A 15E 16E 17E

Revenue 4,541 4,742 4,954 5,256 EBITDA 730 852 757 830 Net Profit 555 589 502 662 EPS (Rp) 32 34 29 39 DPS (Rp) 6 16 7 6 Dividend Yield (%) 0.6 1.6 0.7 0.6 BV per Share (Rp) 137 153 173 203 EV/EBITDA (x) 22.3 18.8 21.0 18.9 P/E Ratio (x) 30.0 28.2 33.1 25.1 P/BV Ratio (x) 7.1 6.3 5.6 4.8

Slower Pace

ACE Hardware Indonesia (ACES) pada 1H16 ini mencatatkan penurunan laba bersih sebesar 5.2%YoY (1H16: Rp234 miliar vs 1H15: Rp246 miliar). Penurunan tersebut mengakibatkan capaian pada 1H16 hanya sebesar 36% dari estimasi kami untuk ‘16E. Selain itu, kenaikan penjualan hanya tercatat tipis, yakni sebesar 5.3%YoY dan 1.4%QoQ, sehingga kami berkeyakinan bahwa efek Lebaran yang jatuh sepenuhnya pada kuartal kedua kemarin tidak mampu mendongkrak

penjualan ACES secara signifikan. Dengan demikian, kami

berpandangan bahwa kecil kemungkinan perusahaan akan lebih agresif dalam pembukaan toko baru, sehingga kami memproyeksikan total pembukaan toko baru hanya sebanyak 8 gerai (estimasi sebelumnya: 10 gerai baru). Dengan kinerja di bawah ekspektasi, kami menurunkan

angka – angka estimasi kami, serta merubah rekomendasi ACES

menjadi HOLD, dengan TP Rp950/lembar saham, 16E’PE: 32.8x dan PBV: 5.5x).

Kinerja laba bersih di bawah estimasi. Pada 1H16 ini, ACES mengalami

penurunan kinerja laba bersih sebesar 5.2%YoY dan hanya mencapai Rp234 miliar (36% dan 37% dari estimasi laba bersih ‘16E kami dan konsensus). Penurunan laba bersih tersebut lebih dikarenakan oleh meningkatnya beban operasional perusahaan, terutama dari pembayaran gaji karyawan yang mengalami kenaikan 26%YoY, disebabkan oleh pembagian THR yang maju dan jatuh pada 2Q16. Untuk level top line, membaiknya harga komoditas di luar pulau Jawa serta lebih tingginya indeks kepercayaan konsumen rupanya belum mampu memberikan kontribusi secara signifikan bagi ACES, dengan penjualan tercatat hanya mampu naik tipis sebesar 5.3%YoY dan 1.4%QoQ, terkecil diantara peritel lainnya dalam coverage kami, seperti LPPF (32.1%YoY dan 78.3%QoQ), RALS (25.2%YoY dan 90.6%QoQ), dan MAPI (9.2%YoY dan 10.3%QoQ). Kami dapat menyimpulkan bahwa momentum Lebaran tidak memberikan dampak signifikan bagi kinerja top line ACES, terutama pada 2Q16 ini.

Perubahan angka estimasi ‘16E. Mempertimbangkan kinerja pada 1H16

lalu, kami merubah angka estimasi untuk SSSG dan pertumbuhan penjualan sebesar 1% vs. estimasi sebelumnya: 3% (lihat table ‘Figure Change’). Selain itu, kami memperkirakan kenaikan beban operasional masih terus berlanjut, seiring dengan belum adanya upaya serius dari manajemen dalam efisiensi biaya operasional, terutama dari beban gaji dan promosi. Oleh karena itu, kami merubah estimasi marjin laba bersih ‘16E menjadi 10.1% (sebelumnya: 12.7%).

Valuasi dan Rekomendasi. All in all, minimnya katalis dan strategi dari

pihak manajemen untuk mendorong kenaikan kinerja menjadi dasar bagi kami untuk merubah TP menjadi Rp950/lembar saham (HOLD).

Target Price Rp 950 Last Price Rp 970 Potential Upside -2% JCI Index 5,373 Share isued (bn) 17.15 Market Cap. (Rp tn) 16.29 52-Weeks High/Low 1040/490 Avg Daily Vol (m n) 6.98

Free Float 40.0%

Nom inal Value Rp 10

Book value/share ‘16 Rp173 Relative to JCI Chart

Com pany Background

Shareholder Structure

Kaw an Lama Sejahtera 60.0%

Public 40.0%

HOLD (Downgrade)

PT ACE Hardw are Indonesia Tbk (ACES) adalah salah satu peritel modern di Indonesia yang memiliki target pasar kelas menengah masyarakat Indonesia. Berdiri tahun 1995, kini perusahaan yang fokus pada bisnis home improvement dan produk - produk lifestyle ini sudah memiliki lebih dari 100 gerai yang tersebar di berbagai w ilayah Indonesia.

60 80 100 120 140

Dec-15 Mar-16 Jun-16

JCI ACES

Marlene Tanumihardja +62 21 2854 8387

Ace Hardware Indonesia

ACES.IJ | ACES.JKwww.samuel.co.id Page 2 of 5

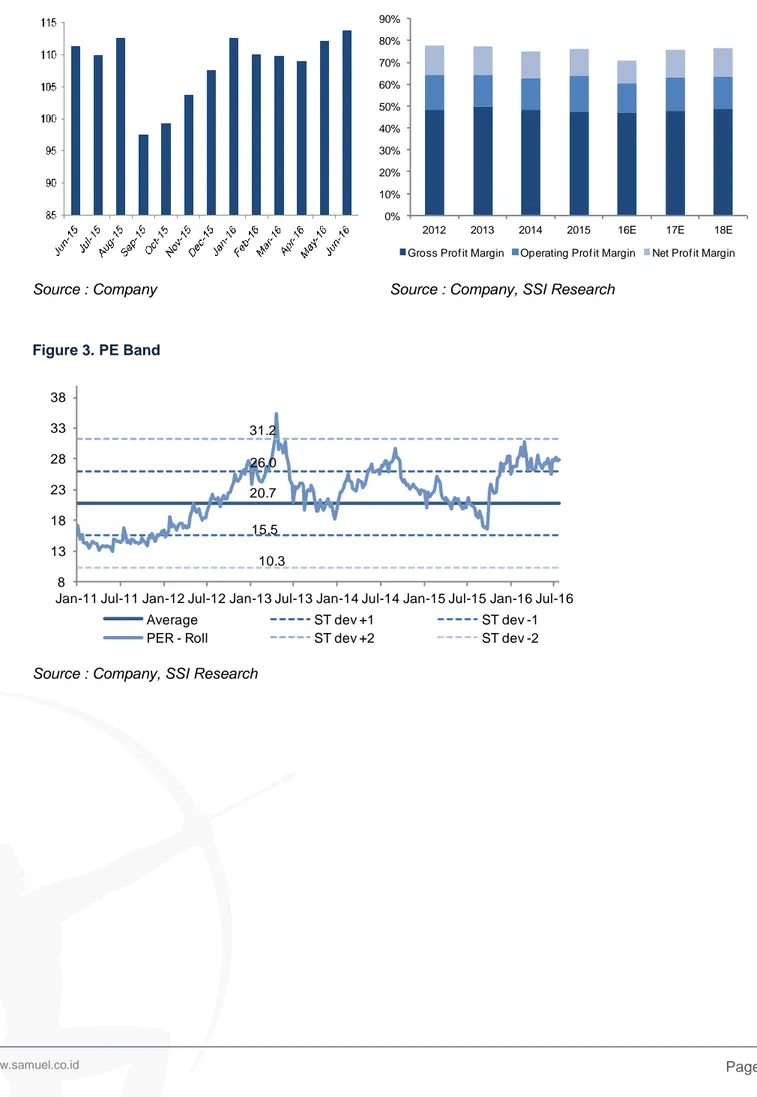

Figure 1. Consumer Confidence Index Figure 2. Profitability Margin

Source : Company Source : Company, SSI Research

Figure 3. PE Band

Source : Company, SSI Research 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

2012 2013 2014 2015 16E 17E 18E Gross Prof it Margin Operating Prof it Margin Net Prof it Margin

20.7 26.0 15.5 31.2 10.3 8 13 18 23 28 33 38

Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14 Jan-15 Jul-15 Jan-16 Jul-16

Average ST dev +1 ST dev -1

Ace Hardware Indonesia

ACES.IJ | ACES.JKwww.samuel.co.id Page 3 of 5

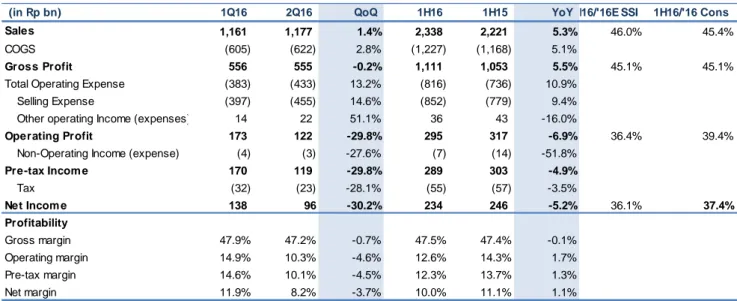

Figure 4. Quarterly Performances

Source : SSI Research

Figure 5. Figure Changes

Source : SSI Research

(in Rp bn) 1Q16 2Q16 QoQ 1H16 1H15 YoY1H16/'16E SSI 1H16/'16 Cons

Sales 1,161 1,177 1.4% 2,338 2,221 5.3% 46.0% 45.4%

COGS (605) (622) 2.8% (1,227) (1,168) 5.1%

Gross Profit 556 555 -0.2% 1,111 1,053 5.5% 45.1% 45.1%

Total Operating Expense (383) (433) 13.2% (816) (736) 10.9%

Selling Expense (397) (455) 14.6% (852) (779) 9.4%

Other operating Income (expenses) 14 22 51.1% 36 43 -16.0%

Operating Profit 173 122 -29.8% 295 317 -6.9% 36.4% 39.4%

Non-Operating Income (expense) (4) (3) -27.6% (7) (14) -51.8%

Pre-tax Incom e 170 119 -29.8% 289 303 -4.9% Tax (32) (23) -28.1% (55) (57) -3.5% Net Incom e 138 96 -30.2% 234 246 -5.2% 36.1% 37.4% Profitability Gross margin 47.9% 47.2% -0.7% 47.5% 47.4% -0.1% Operating margin 14.9% 10.3% -4.6% 12.6% 14.3% 1.7% Pre-tax margin 14.6% 10.1% -4.5% 12.3% 13.7% 1.3% Net margin 11.9% 8.2% -3.7% 10.0% 11.1% 1.1%

Rp bn Old New (%) Old New (%)

Revenue 5,087 4,954 (2.6) 5,678 5,256 (7.4) Gross profit 2,462 2,328 (5.4) 2,726 2,512 (7.8) Operating Profit 810 668 (17.5) 903 814 (9.9) Net profit 647 502 (22.4) 734 662 (9.8) Gross margin 47.8% 49.1% 44.8% 50.7% EBIT margin 15.7% 14.1% 14.8% 16.4% Net margin 12.6% 10.6% 12.1% 13.4% Key assumptions: SSSG 3.0% 1.0% 3.2% 3.0% Store area ('000 sqm) 377 363 409 383 Inventory Days 216 216 205 205 2016E 2017E

Ace Hardware Indonesia

ACES.IJ | ACES.JKwww.samuel.co.id Page 4 of 5

Key Financials

Profit and Loss Cash Flow

Rp bn 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Revenue 4,541 4,742 4,954 5,256 Net income 555 589 502 662

COGS (2,348) (2,488) (2,626) (2,744) Depreciation & amort. 78 82 89 17

Gross profit 2,194 2,254 2,328 2,512 Others 0 0 0 0

Gross margin (%) 48.3 47.5 47.0 47.8 Working capital (205) (77) (13) (183)

Operating profit 651 770 668 814 Operating cash flow 428 594 578 496

Operating margin (%) 14.3 16.2 13.5 15.5 Net - Capital expenditure (95) (76) (44) (78)

EBITDA 730 852 757 830 Investing cash flow (123) (106) (60) (95)

EBITDA margin (%) 16.1 18.0 15.3 15.8 Net - Borrowings (9) (4) (3) 20

Other income (expenses) 31 (34) (22) 64 Other financing (67) (253) (390) (154)

Pre-tax profit 682 736 647 877 Financing cash flow (76) (257) (393) (134)

Income tax - net (133) (152) (149) (219) Net - Cash flow 230 231 126 268

Net profit 555 589 502 662 Cash at beginning 162 391 623 749

Net profit margin (%) 12.2 12.4 10.1 12.6 Cash at ending 391 623 749 1,017

Balance Sheet Key Ratios

Yr-end Dec (Rp bn) 14A 15A 16E 17E Yr-end Dec (Rp bn) 14A 15A 16E 17E

Cash & ST Investment 391 623 749 1,017 ROE (%) 21.6 21.1 19.9 14.4

Receivables 20 16 21 29 ROA (%) 18.8 18.0 14.7 16.7

Inventories 1,296 1,522 1,575 1,562 Revenue growth (%) 16.6 4.4 4.5 6.1

Others 464 307 297 515 EBITDA growth (%) 13.2 16.8 -11.1 9.7

Total current assets 2,171 2,468 2,642 3,124 EPS growth (%) 9.0 6.2 -14.7 31.9

Net fixed assets 463 457 412 473 Interest coverage (x) n/a n/a n/a n/a

Other assets 313 343 359 375 Debt to equity (%) 1.1 0.9 0.7 1.1

Total assets 2,947 3,268 3,413 3,972 Net gearing (%) net cashnet cashnet cashnet cash

Payables 107 127 182 191

ST. debt and curr. maturity 26 23 20 40 Major Assumptions

Other current liabilities 293 262 242 265 14A 15A 16E 17E

LT. debt 159 222 0 0 SSSG (%) 3.1 0.5 1.0 3.0

Other long term liabilities 0 5 6 7 Store area ('000 sqm) 333 347 363 383

Total liabilities 585 638 450 502 Inventory days 201 223 216 205

Total equity 2,362 2,629 2,962 3,470 Cash conversion days 187 199 196 185

Date Recommendation Close Price Target

26-May-16 BUY 855 1000

31-Mar-16 BUY 895 1000

29-Jan-16 HOLD 775 815

Year Book’16 HOLD 750 750

24-Mar-15 BUY 720 840

22-Jan-15 BUY 745 840

12-Dec-14 BUY 785 990

4-Nov-14 BUY 780 1,080