85 A. Gambaran Umum

1. Definisi Perusahaan Bank BUMN

Di Indonesia, definisi BUMN menurut Undang-Undang Nomor 19 Tahun 2003 adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan. BUMN dapat pula berupa perusahaan nirlaba yang bertujuan untuk menyediakan barang atau jasa bagi masyarakat.Sejak tahun 2001 seluruh BUMN dikoordinasikan pengelolaannya oleh Kementerian BUMN, yang dipimpin oleh seorang Menteri BUMN.BUMN di Indonesia berbentuk perusahaan perseroan, perusahaan umum, dan perusahaan jawatan.

Dari seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang dijadikan sampel penelitian adalah perusahaan Bank BUMN sektor Perbankan dari tahun 2005 – 2013 yang menerbitkan laporan keuangan secara lengkap selama periode 2005 – 2013.

Teknik pengambilan sampel yang digunakan adalah purposive sampling dan didapat 4 perusahaan untuk dijadikan sampel sehingga jumlah sampel selama 8 tahun menjadi 36 sampel.

Kinerja bank selalu fluktuatif dan selalu ada bank yang bangkrut walaupun bank sudah wajib untuk melakukan penilaian tingkat kesehatan

bank dikaji dengan metode CAMELS. Maka dikeluarkanlah Peraturan Bank Indonesia No.13/1/PBI/2011 untuk mencegah semakin banyak bank yang bangkrut dan kinerja bank dapat dievaluasi dengan lebih baik dengan menggunakan metode RGEC.

Sekarang ini perbankan dihadapkan pada berbagai risiko usaha yang harus dikelola sehingga dapat meminimalkan potensi kerugian. Menurut Surat Edaran (SE) Bank Indonesia No.13/24/DPNP terdapat delapan jenis risiko yaitu risiko kredit, risiko pasar, risiko operasional, risiko likuiditas, risiko hukum, risiko strategi, risiko kepatuhan, dan risiko reputasi. Namun, pada penelitian ini peneliti akan fokus pada dua resiko yang paling banyak dihadapi dan menjadi jenis resiko yang paling mendasar bagi bank yaitu resiko kredit dan resiko likuiditas (Ali, 2006).

Bank BUMN adalah bank yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah Republik Indonesia. Sebelum terjadi krisis moneter, jumlah bank BUMN di Indonesia cukup banyak, namun setelah periode krisis moneter jumlah bank BUMN hanya empat buah, yaitu Bank Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Nasional (BTN) dan Bank Mandiri yang berasal dari penggabungan Bank Dagang Negara (BDN), Bank Ekspor Impor (Bank Exim), Bank Bumi Daya (BBD) dan Bank Pembangunan Indonesia (Bapindo).

2. Aktivitas Perbankan BUMN

Operasi Bank BUMN tidak berbeda dengan bank umum lainnya. Kegiatan utama bank ini tetap menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Sebelum ada deregulasi di bidang moneter, bank BUMN memang mendapat perlakuan istimewa dari pemerintah.Hal ini menyebabkan banyaknya kredit macet di bank pemerintah tersebut. Namun, setelah adanya deregulasi, perlakuan istimewa tersebut tidak ada lagi sehingga bank BUMN pun harus bisa berkompetisi dengan dana dari masyarakat.

Menurut Abdullah (2005:120) analisis kinerja keuangan bank merupakan proses pengkajian secara kritis terhadap keuangan bank menyangkut review data, menghitung, mengukur, menginterpretasi dan memberi solusi terhadap keuangan bank pada suatu periode tertentu. Menurut Abdullah (2005:120) berkaitan dengan analisis kinerja keuangan bank mengandung beberapa tujuan yaitu:

a. untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisilikuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalanmaupun tahun sebelumnya,

b. untuk mengetahui kemampuan bank dalam mendayagunakan semua asset yangdimiliki dalam menghasilkan profit secara efisien.

Kedua kegiatan utama tersebut harus tercermin dalam laporan keuangan perusahaan persero BUMN pada perusahaan perbankan.

3. Deskripsi Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan perbankan BUMN yang terdaftar pada Bursa Efek Indonesia (BEI). Sampel diambil dengan menggunakan metode purposive sampling. Berdasarkan kriteria sampel diperoleh sampel sebanyak 4 perusahaan selama periode 2005-2013. Sedangkan mengenai rincian sampel penelitian perusahan dapat dilihat dalam Tabel 4.1.

B. Analisis dan Pembahasan

Analisis data dilakukan dengan cara yakni analisis statistik deskriptif dan model regresi linier berganda. Data yang tersedia bagi variabel dependen yaitu kesehatan bank dan variabel independen yang terdiri dari Loan Debt Ratio (LDR), Non performing loan (NPL), dan

Good Corporate Governance (GCG). Analisis dilakukan dengan menguji pengaruh ketiga variabel independen terhadap variabel dependen kesehatan bank secara simultan melalui Uji Statistik F dan secara parsial melalui Uji statistik t.

Analisis pertama yang dilakukan adalah memilih perusahaan yang sesuai dengan kriteria sampel yaitu perusahaan perbankan BUMN yang terdaftar di Bursa Efek Indonesia (BEI) periode 2005-2013, yang mempunyai data lengkap untuk variabel yang diteliti dan resiko kredit,likuiditas dan GCG selama periode penelitian. Setelah didapatkan

data perusahaan yang sesuai kriteria yang dibutuhkan peneliti, data tersebut dijadikan sampel dan kemudian dihitung.

Tabel 4.1

Tahapan Seleksi Sampel dengan Kriteria 1. Bank Negara Indonesia (BNI)

2. Bank Rakyat Indonesia (BRI) 3. Bank Tabungan Negara (BTN) 4. Bank Mandiri

Sumber: data sekunder yang diolah

Dari data tersebut dilakukan Uji Statistik F dan Uji Statistik t dengan menggunakan model regresi linier berganda program IBM SPSS Statistics 20.

Penelitian ini menggunakan purposive sampling yaitu metode pengamatan dengan maksud tertentu. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Bursa Efek Indonesia (BEI).

1. Hasil Uji Instrumen Penelitian a. Hasil Uji Statistik Deskriptif

Hipotesis dalam penelitian ini diuji dengan menggunakan model regresi berganda. Tujuannya adalah untuk memperoleh gambaran yang menyeluruh mengenai pengaruh variabel Independen Loan Debt Ratio (LDR), Non performing loan (NPL), dan Good

Corporate Governance (GCG) terhadap variabel dependen yaitu kesehatan bank.

Berdasarkan hasil uji statistik deskriptif diperoleh sebanyak 36 data observasi yang berasal dari hasil rasio antara periode penelitian yaitu selama 8 tahun dari tahun 2005 sampai 2013 dengan jumlah perusahaan sampel yaitu sebanyak 4 perusahaan. Statistik deskriptif memberikan gambaran suatu data yang dapat dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum dan minimum. Selengkapnya mengenai hasil statistik deskriptif penelitian dapat dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.2

Statistik Deskriptif Variabel yang digunakan

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation KESEHATAN BANK 36 ,5780 1,1313 ,822661 ,1466372 NPL 36 ,0118 ,2520 ,043419 ,0446467 LDR 36 ,4920 1,0842 ,763986 ,1601263 GCG 36 ,0100 ,0300 ,015256 ,0051599 Valid N (listwise) 36

Sumber: data diolah dengan SPSS 20.00

Berdasarkan tabel 4.2 dari hasil Statistik Deskriptif dapat dijelaskan bahwa:

a) Variabel Non performing loan (NPL) memiliki nilai minimum 0,0118 (1,18) dan nilai maksimum 0,2520 (25,2) dengan rata-rata sebesar 0,4341 (43,41) dan standar deviasi 0,0446 (4,46) dengan

jumlah sampel sebanyak 36. Hal ini berarti nilai minimum Non performing loan (NPL) perusahaan BUMN sektor perbankan persero yang menjadi sampel penelitian tahun 2005 sampai 2013 adalah 1,18 yang di miliki oleh perusahaan Bank Tabungan Negara (BTN) Tbk pada tahun 2005 dan nilai maksimum sebesar 25,2 yang di miliki oleh Bank Mandiri Tbk pada tahun 2005. Ini menunjukkan Bank Mandiri Tbk memiliki kemampuan yang lebih besar dan baik dalam penilaian kualitas aset memiliki kemampuan yang lebih besar mengalokasikan dana untuk membiayai pertumbuhan perusahaan. Juga merupakan penilaian baik terhadap kondisi aset bank dan kecukupan manajemen risiko kredit.

b) Variabel Loan Debt Ratio (LDR) memiliki nilai minimum 0,4920 (49,2) dan nilai maksimum 1,0842 (108,42) dengan rata-rata sebesar 0,7639 (76,39) dan standar deviasi 0,1601 (16,01) dengan jumlah sampel sebanyak 36. Hal ini berarti nilai minimum LDR perusahaan BUMN sektor perbankan persero yang menjadi sampel penelitian tahun 2005 sampai 2013 adalah 49,2 yang di miliki oleh perusahaan Bank Negara Indonesia (BNI) Tbk pada tahun 2006 dan nilai maksimum sebesar 108,42 juga di miliki oleh Bank Tabungan Negara (BTN) Tbk pada tahun 2010. Ini menunjukkan Bank Tabungan Negara (BTN) Tbk memiliki kemampuan yang lebih besar untuk mengalami kebangkrutan, karena semakin tinggi nilai rasio LDR maka semakin tinggi probabilitas dari sebuah bank

mengalami kebangkrutan. Hal ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

c) Variabel Good Corporate Governance (GCG) memiliki nilai minimum 0,0100 (1,0) dan nilai maksimum 0,0300 (3,0) dengan rata-rata sebesar 0,0152 (1,52) dan standar deviasi 0,00515 (0,515) dengan jumlah sampel sebanyak 36. Hal ini berarti nilai minimum GCG perusahaan BUMN sektor perbankan persero yang menjadi sampel penelitian tahun 2005 sampai 2013 adalah 1 yang di miliki oleh perusahaan Bank Negara Indonesia (BNI) pada tahun 2009 dan 2010, Bank Rakyat Indonesia (Persero) Tbk pada tahun 2010 serta Bank Mandiri (Persero) Tbk pada tahun 2005-2010 dan nilai maksimum sebesar 3,0 yang di miliki Bank Tabungan Negara (BTN) persero Tbk pada tahun 2006 dan 2013. Ini menunjukkan Bank Tabungan Negara (BTN) Persero Tbk memiliki kemampuan yang lebih rendah dalam memanajemen kinerja tata kelola perusahaan serta untuk memiliki kemampuan yang lebih kurang baik pula dalam meningkatkan kinerja perusahaan terhadap terciptanya proses keputusan yang lebih baik, meningkatkan efisiensi operational perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

d) Variabel Kesehatan Bank memiliki nilai minimum 0,5780 (57,80) dan nilai maksimum 1,1313 (113,13) dengan rata-rata sebesar 0,8226 (82,26) dan standar deviasi 0,1466 (14,66) dengan jumlah sampel sebanyak 36. Hal ini berarti nilai minimum Kesehatan Bank perusahaan BUMN sektor perbankan persero yang menjadi sampel penelitian tahun 2005 sampai 2013 adalah 57,80 yang di miliki oleh perusahaan Bank Negara Indonesia (BNI) pada tahun 2006 dan nilai maksimum sebesar 113,13 yang di miliki oleh Bank Tabungan Negara persero Tbk pada tahun 2010. Penilaian kinerja keuangan bank dengan menggunakan pendekatan berdasarkan metode RGEC, yaitu singkatan dari Risk Profile, Good Corporate Governance, Earning, dan Capital merupakan penilaian yang komprehensif dan terstruktur terhadap hasil integrasi antara profil risiko dan kinerja yang meliputi penerapan tata kelola yang baik, rentabilitas, dan permodalan. Dalam penilaian RGEC, jika hasil peringkat suatu bank pada parameter atau indikator pada Risk Profile buruk, maka bank tersebut belum dapat diprediksi akan mengalami kebangkrutan selama parameter penanganan risiko bank itu sangat baik sehingga dapat mencegah atau meminimalisasi akan terjadinya kebangkrutan. Hal ini terlihat pada Bank Tabungan Negara (BTN) Persero walaupun Risk Profile, NPL dan LDR buruk pada tahun tertentu namun tidak dapat dipastikan mengalami kebangkrutan.Hal ini terlihat dari hasil penelitian bahwa pada

tahun 2010 BTN mengalami kondisi kesehatan bank yang sangat sehat.Sebenarnya sistem penilaian kesehatan bank BUMN Periode 2005-2013 rata-rata adalah 82,26 ini menunjukan data tersebut secara umum berpredikat “Sangat Baik” pada tabel Predikat Kesehatan Bank angka diantara 81-100.

b. Hasil Uji Asumsi Klasik 1) Uji Normalitas

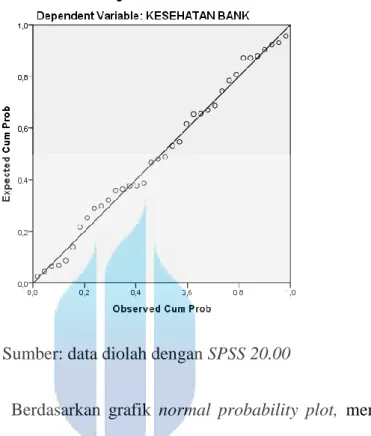

Model regresi yang baik adalah memiliki distribusi data yang normal atau mendekati normal. Untuk menguji apakah distribusi data normal atau tidak, salah satunya dengan menggunakan analisis grafik. Metode yang handal adalah dengan melihat normal probability plot, dimana pada grafik ini terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal. Sebagaimana ditampilkan pada Gambar 4.1 berikut:

Gambar 4.1 Normal Probability Plot

Sumber: data diolah dengan SPSS 20.00

Berdasarkan grafik normal probability plot, menunjukkan bahwa model regresi layak dipakai dalam penelitian ini karena pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal dan data yang dimiliki terlihat merata dan cukup baik. Artinya model regresi tersebut memenuhi asumsi normalitas yang berarti bahwa data terdistribusi secara normal.

Tabel 4.3

Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

KESEHATAN BANK N 36 Normal Parametersa,b Mean 0,822661 Std. Deviation 0,1466372 Most Extreme Differences Absolute ,116 Positive ,116 Negative -,115 Kolmogorov-Smirnov Z ,699

Asymp. Sig. (2-tailed) ,713

a. Test distribution is Normal. b. Calculated from data.

Sumber: data diolah dengan SPSS 20.00

Berdasarkan Tabel 4.3 hasil uji Kolmogorov-Smirnov diatas bahwa nilai Kolmogorov hitung ditunjukkan dengan nilai Absolute pada Most Extreme Differences adalah 0,116. Batas perbandingan pada Kolmogorov

tabel dengan sampel N = 36 yaitu < 0.15, maka 0,116 < 0.15 yang berarti data berdistribusi normal. Dan hal ini dibuktikan dengan nilai Asymp. Sig. (2-tailed) = 0.713 dimana > 0.05 yang artinya data berdistribusi normal.

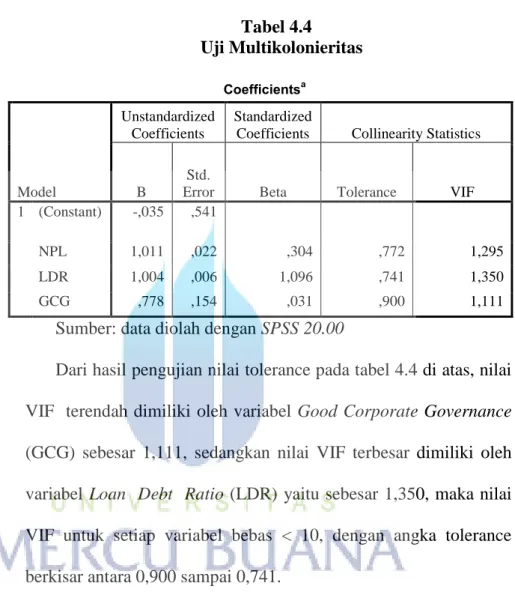

2) Uji Multikolonieritas

Untuk mendeteksi ada tidaknya gejala multikolonieritas antar variabel independen digunakan Variance Inflation Factor (VIF)

dan Tolerance. Batas dari tolerance value adalah 0,10 dan batas

VIF adalah 10. Apabila tolerance value > 0,10 dan nilai VIF < 10 maka tidak terjadi multikolonieritas. Sampel hasil yang ditunjukkan dalam output SPSS maka besar nilai VIF dan nilai

tolerance dari masing-masing variabel independen dapat dilihat pada Tabel 4.4 sebagai berikut:

Tabel 4.4 Uji Multikolonieritas Coefficientsa Model Unstandardized Coefficients Standardized

Coefficients Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -,035 ,541

NPL 1,011 ,022 ,304 ,772 1,295

LDR 1,004 ,006 1,096 ,741 1,350

GCG ,778 ,154 ,031 ,900 1,111

Sumber: data diolah dengan SPSS 20.00

Dari hasil pengujian nilai tolerance pada tabel 4.4 di atas, nilai VIF terendah dimiliki oleh variabel Good Corporate Governance

(GCG) sebesar 1,111, sedangkan nilai VIF terbesar dimiliki oleh variabel Loan Debt Ratio (LDR) yaitu sebesar 1,350, maka nilai VIF untuk setiap variabel bebas < 10, dengan angka tolerance berkisar antara 0,900 sampai 0,741.

Hasil uji multikolonieritas pada tabel 4.4 terlihat bahwa tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 dan hasil perhitungan Variance Inflation Factor (VIF) juga menunjukkan bahwa tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. Maka dapat disimpulkan bahwa persamaan model regresi yang diajukan bebas dari multikolonieritas.

3) Uji Autokorelasi

Tujuan pengujian ini adalah untuk mengetahui ada tidaknya korelasi antar anggota dari observasi yang disusun menurut time series. Asumsi autokorelasi didefinisikan sebagai terjadinya korelasi diantara data pengamatan, dimana munculnya suatu data dipengaruhi oleh data sebelumnya. Penyimpangan autokorelasi dalam penelitian diuji dengan uji Durbin-Watson (DW test). Berdasarkan output SPSS 20.00, maka hasil uji autokorelasi pada Tabel 4.5 sebagai berikut:

Tabel 4.5

Output Durbin-Watson

Sumber: data diolah dengan SPSS 20.00

Berdasarkan tabel 4.5 dapat di simpulkan bahwa model regresi linear berganda terjadi gejala autokorelasi, karena angka yang dihasilkan dalam kolom Durbin-Watson menunjukkan angka 2,251. Nilai penelitian ini akan di bandingkan dengan nilai tabel dengan menggunakan signifikasi 5%, jumlah pengamatan ( n ) sebanyak 36 dan jumlah variabel 4 ( k = 4 ).

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,999a ,999 ,999 ,5092972 2,251 a. Predictors: (Constant), GCG, NPL, LDR b. Dependent Variable: KESEHATAN BANK

Oleh karena itu, berdasarkan tabel Durbin-Watson di ketahui nilai batas atas (du) sebesar 1,653, nilai ( d ) sebesar 2,251 dan nilai batas bawah ( dl ) sebesar 1,295 sehingga 1,653 < 2,251 < 4 – 1,295 (2,705) , maka dapat di simpulkan bahwa terjadi tidak ada autokorelasi positif atau negatif dan keputusannya adalah tidak ditolak.

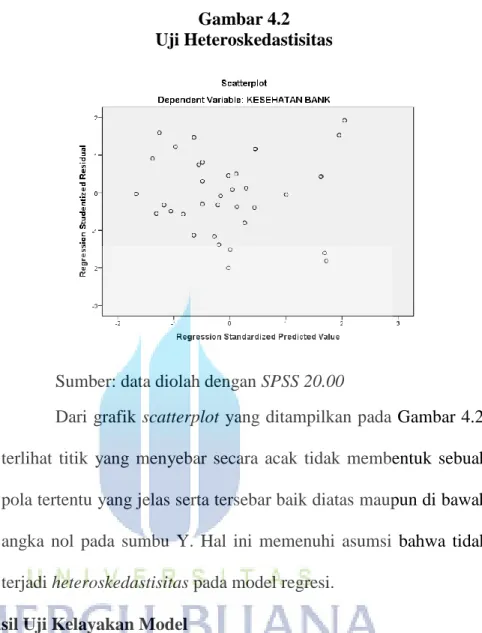

4) Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilihat melalui grafik scatterplot apa bila titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dapat disimpulkan bahwa tiak terjadi heteroskedastisitas. Uji regresi pada penelitian ini menunjukkan grafik scatterplot pada model penelitian menggambarkan titik-titik yang menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.Selengkapnya mengenai hasil uji untuk heteroskedastisitas dapat dilihat pada Gambar 4.2 sebagai berikut:

Gambar 4.2 Uji Heteroskedastisitas

Sumber: data diolah dengan SPSS 20.00

Dari grafik scatterplot yang ditampilkan pada Gambar 4.2, terlihat titik yang menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik diatas maupun di bawah angka nol pada sumbu Y. Hal ini memenuhi asumsi bahwa tidak terjadi heteroskedastisitas pada model regresi.

c. Hasil Uji Kelayakan Model

1) Hasil Uji Koefisien Determinasi (R2)

Hasil uji Koefisien Determinasi (R2) dapat dilihat pada Tabel 4.6 sebagai berikut:

Tabel 4.6 Hasil Uji Adjusted R2

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,999a ,999 ,999 ,5092972

a. Predictors: (Constant), GCG, NPL, LDR b. Dependent Variable: KESEHATAN BANK

Dari tabel diatas diketahui bahwa nilai adjusted R2 adalah sebesar 0,999. Hal ini berarti bahwa sebesar 99% variabel dependen atau Kesehatan Bank dipengaruhi variabel independen yaitu LDR ,NPL dan GCG. Sedangkan sisanya 1% dijelaskan oleh faktor-faktor lain yang dapat dipengaruhi Kesehatan Bank.

2) Hasil Uji Signifikan Simultan (Uji Statistik F)

Uji F bertujuan untuk mengetahui apakah seluruh variabel independen secara bersama-sama (simultan) memiliki pengaruh yang signifikan terhadap variabel dependen. Signifikansi model regresi pada penelitian ini diuji dengan melihat nilai signifikansi (sig.) yang ada pada Tabel 4.7. Selengkapnya mengenai hasil uji F penelitian dapat dilihat sebagai berikut:

Tabel 4.7 Hasil Uji Statistik F

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 7517,562 3 2505,854 9660,803 ,000b

Residual 8,300 32 ,259

Total 7525,863 35

a. Dependent Variable: KESEHATAN BANK b. Predictors: (Constant), GCG, NPL, LDR

Sumber: data diolah dengan SPSS 20.00

Pada Tabel 4.7 dapat diketahui bahwa Berdasarkan hasil dari uji ANOVA ( Analysis of Variance ) dapat di lihat hasil uji serempak ( Uji F ). Hal ini dapat terlihat dari nilai Sig sebesar 0,000 jadi á < 0,05 di mana nilai 0,000 lebih kecil dari á 0,05. Maka Ha dapat di terima dan H0 di tolak, jadi dapat di simpulkan bahwa variabel LDR, NPL dan GCG secara simultan berpengaruh signifikan terhadap Kesehatan Bank pada perusahaan perbankan BUMN yang terdaftar di Bursa Efek Indonesia. Hal ini dapat dilihat dari nilai Fhitung (9660,803) dengan tingkat signifikan

sebesar 0,000 yang lebih kecil dari 0,05 (α = 0,05). Maka dapat disimpulkan bahwa model regresi yang diajukan dalam penelitian ini adalah layak untuk diuji.

d. Hasil Uji Hipotesis

1) Hasil Uji Signifikan Parameter Individual (Uji Statistik t) Hasil uji t dapat dilihat dari nilai signifikansi Loan Debt Ratio

Governance (GCG), dalam menerangkan variabel dependen, yaitu Kesehatan Bank pada tabel dibawah ini:

Tabel 4.8 Uji statistik t H a s i l

Sumber: data diolah dengan SPSS 20.00

Berdasarkan hasil pengujian dalam tabel di atas dapat di simpulkan mengenai uji hipotesis dari masing-masing variabel independen terhadap variabel dependen adalah sebagai berikut :

a) Ha1 : Pengaruh Non performing loan (NPL) dengan Kesehatan Bank

Berdasarkan dari hasil uji statistik t pada Tabel 4.8 dapat diketahui bahwa variabel Non performing loan (NPL)

menunjukkan nilai thitung sebesar (45,423) dengan tingkat

signifikansi sebesar (0,000). Tingkat signifikansi tersebut adalah lebih kecil (>) dari taraf signifikansi α = 0,05. Hal ini menunjukkan bahwa “Terdapat pengaruh yang signifikan antara Non performing

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,035 ,541 -,065 ,948 NPL 1,011 ,022 ,304 45,423 ,000 LDR 1,004 ,006 1,096 160,683 ,000 GCG ,778 ,154 ,031 5,045 ,000

loan (NPL) dengan Kesehatan Bank)”.Dengan demikian Ha1 di

terima dan H0 di tolak.

b) Ha2 : Pengaruh Loan Debt Ratio (LDR) dengan Kesehatan Bank

Variabel Loan Debt Ratio memiliki thitung sebesar 160,683

dengan tingkat signifikansi adalah (0.000). Tingkat signifikansi tersebut adalah lebih kecil dari taraf signifikansi α = 0.05. hal ini menunjukkan bahwa: “Terdapat pengaruh yang signifikan antara

Loan Debt Ratio (LDR) dengan Kesehatan Bank”. Dengan demikian H0 ditolak dan Ha2 diterima, dimana Ha2 adalah variabel

Loan Debt Ratio akan berpengaruh secara signifikan terhadap Kesehatan Bank. Adapun nilai beta sebesar (1,096) sehingga LDR mempunyai pengaruh positif terhadap Kesehatan Bank.

c) Ha3 : Pengaruh Good Corporate Governance (GCG) dengan

Kesehatan Bank.

Variabel GCG memiliki thitung sebesar 5,045 dengan tingkat

signifikansi adalah (0.000). Tingkat signifikansi tersebut adalah lebih besar dari taraf signifikansi α = 0.05. Hal ini menunjukkan bahwa “Terdapat pengaruh yang signifikan antara Good Corporate Governance (GCG) dengan Kesehatan Bank”. Dengan demikian H0 ditolak dan Ha3 diterima.

2) Analisis Regresi Linear Berganda

Hasil pengujian analisis linear regresi berganda dapat dilihat pada tabel berikut ini :

Tabel 4.9

Hasil Uji Regresi Linear Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) -,035 ,541 NPL 1,011 ,022 ,304 LDR 1,004 ,006 1,096 GCG ,778 ,154 ,031

Sumber : Hasil pengolahan data SPSS versi 20

Dari hasil penelitian maka diperoleh persamaan regresi linier berganda adalah sebagai berikut :

Kesehatan Bank = -0,035 + 1,011 NPL + 1,004 LDR + 0,778 GCG Berdasarkan persamaan regresi diatas dapat diinterpretasikan sebagai berikut:

a) Koefisien konstanta sebesar -0,035 dengan nilai negatif, ini dapat diartikan bahwa kesehatan bank akan bernilai -0,035 apabila masing-masing variabel Loan Debt Ratio (LDR), Non performing loan (NPL) dan Good Corporate Governance (GCG) bernilai 0,948.

b) Variabel Non Performing Loan memiliki koefisien regresi sebesar 1,011. Nilai koefisien regresi positif menunjukkan

bahwa Non Performing Loan berpengaruh positif terhadap kesehatan bank. Hal ini menggambarkan bahwa jika setiap kenaikan satu persen variabel Non Performing Loan, dengan asumsi variabel lain tetap maka akan menaikan kesehatan bank sebesar 1.011.

c) Variabel Loan Debt Ratio memiliki koefisien regresi sebesar 1,004. Nilai koefisien regresi positif menunjukkan bahwa Loan Debt Ratio berpengaruh positif terhadap kesehatan bank. Hal ini menggambarkan bahwa jika setiap kenaikan satu persen variabel Loan Debt Ratio, dengan asumsi variabel lain tetap maka akan menaikan kesehatan bank sebesar 1.004.

d) Variabel Good Corporate Governance memiliki koefisien regresi sebesar 0,778. Nilai koefisien regresi positif menunjukkan bahwa Good Corporate Governance berpengaruh positif terhadap kesehatan bank. Hal ini menggambarkan bahwa jika setiap kenaikan satu persen variabel Good Corporate Governance, dengan asumsi variabel lain tetap maka akan menaikan kesehatan bank sebesar 778.

2. Analisis dan Interpretasi

Pembahasan di dalam penelitian ini menggunakan satu variabel dependen yaitu Kesehatan Bank dan ketiga variabel independen yaitu

Loan Debt Ratio (LDR), Non performing loan (NPL) dan Good Corporate Governance (GCG).

a. Hasil Uji Hipotesis 1 : Pengaruh Non performing loan (NPL) dengan Kesehatan Bank

Berdasarkan dari hasil uji statistik t pada Tabel 4.8 dapat diketahui bahwa variabel Non performing loan (NPL) menunjukkan nilai thitung sebesar (45,423) dengan tingkat signifikansi sebesar

(0,000). Tingkat signifikansi tersebut adalah lebih kecil dari taraf signifikansi α = 0,05. Hal ini menunjukkan bahwa “Terdapat pengaruh yang signifikan antara Non performing loan (NPL) dengan Kesehatan Bank)”.

Dengan demikian H0 ditolak dan Ha1 diterima. Dalam penelitian

Yulianto dan Sulistyowati (2012) menunjukkan bahwa NPL dapat digunakan untuk membentuk variabel diskriminan dalam kata lain bahwa NPL berpengaruh signifikan terhadap kesehatan bank. Hasil ini bertentangan dengan penelitian Hakim (2013) yang menyatakan NPL tidak berpengaruh secara signifikan terhadap kesehatan bank. NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengcover risiko pengembalian kredit oleh debitur (Komang Darmawan, 2004). Almilia dan Herdiningtyas (2005) menyatakan bahwa NPL mempunyai pengaruh 4 yang tidak signifikan terhadap kondisi bermasalah dan pengaruhnya positif artinya semakin tinggi rasio ini kemungkinan bank dalam kondisi bermasalah semakin kecil.

b. Hasil Uji Hipotesis 2: Pengaruh Loan Debt Ratio (LDR) dengan Kesehatan Bank

Variabel Loan Debt Ratio memiliki thitung sebesar 160,683

dengan tingkat signifikansi adalah (0.000). Tingkat signifikansi tersebut adalah lebih kecil dari taraf signifikansi α = 0.05. hal ini menunjukkan bahwa: “Terdapat pengaruh yang signifikan antara Loan Debt Ratio (LDR) dengan Kesehatan Bank”.

Dengan demikian H0 ditolak dan Ha2 diterima, dimana Ha2 adalah

variabel Loan Debt Ratio akan berpengaruh secara signifikan terhadap Kesehatan Bank. Adapun nilai beta sebesar (1,096) sehingga LDR mempunyai pengaruh positif terhadap Kesehatan Bank. Penelitian ini sesuai dengan hasil ini didukung penelitian sesuai dengan penelitian Wahyudi dan Sutapa (2010) yang menyimpulkan bahwa LDR berpengaruh positif terhadap kesehatan bank. Besarnya rasio LDR yang aman bagi bank adalah berkisar antara 85% sampai dengan 100%. Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Hasil penelitian mengenai pengaruh LDR terhadap kesehatan bank, Refmasari dan Setiawan (2014) menyatakan bahwa rasio LDR tidak mempunyai pengaruh yang signifikan begitu juga dengan penelitian yang dilakukan oleh Yulianto dan Sulistyowati

(2012) dan penelitian Hakim (2012) juga menyatakan bahwa rasio LDR tidak berpengaruh secara signifikan terhadap kesehatan bank. c. Hasil Uji Hipotesis 3: Pengaruh Good Corporate Governance (GCG)

dengan Kesehatan Bank.

Variabel GCG memiliki thitung sebesar 5,045 dengan tingkat

signifikansi adalah (0.000). Tingkat signifikansi tersebut adalah lebih besar dari taraf signifikansi α = 0.05. Hal ini menunjukkan bahwa “Terdapat pengaruh yang signifikan antara Good Corporate Governance (GCG) dengan Kesehatan Bank”.

Dengan demikian H0 ditolak dan Ha3 diterima. Hal ini sejalan

dengan hasil penelitian Darmawan (2013) melakukan penelitian dengan judul Analisa Penerapan Good Corporate Governance pada PT. Bank Negara Indonesia (Persero) Tbk dengan hasil penelitian GCG dilaksanankan dengan baik meskipun masih terdapat kendala-kendala yang dihadapi yaitu kendala-kendala pengetaatan kredit perbankan, produktivitas produk bank yang belum sepenuhnya efisien & efektif, standar SDM yang tinggi akibat era globalisasi dan masalah kasus penyimpangan internal (Internal fraud). Rachmandy (2012) menyatakan bahwa bank sebaiknya mengungkapkan informasi dalam laporan tata kelola perusahaan disajikan secara detail. Hakim (2012) menyatakan dalam penelitiannya bahwa GCG mempunyai pengaruh yang signifikan terhadap kesehatan bank.