BAB II

KEPATUHAN PPAT DALAM PEMBUATAN AKTA HIBAH ATAS TANAH DAN BANGUNAN BERDASARKAN UU BPHTB

A. Dasar Hukum Pengenaan dan Cara Perhitungan BPHTB 1. Dasar Hukum BPHTB

Aturan yang menjadi dasar hukum pemungutan BPHTB di Indonesia adalah sebagai berikut:

1) Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan.

Undang-Undang ini diundangkan pada tanggal 29 Mei 1997 dan mulai berlaku sejak tanggal 1 Januari 1998. Akan tetapi, karena gejolak moneter yang terjadi Indonesia masa berlakunya Undang-Undang Nomor 21 Tahun 1997 ditangguhkan selama enam bulan dari tanggal 1 Januari 1998 sampai dengan tanggal 30 Juni 1998. Hal ini diatur dalam Peraturan Pemerntah Pengganti Undng-Undang Nomor 1 Tahun 1997, yang kemudian ditetapkan menjadi undang-undang melaui Undang-Undang Nomor 1 Tahun 1998.

2) Peraturan Pemerintah Pengganti Undang-Undang (PERPU) Nomor 1 Tahun 1997 tentang Penanggulangan Masa Berlakunya Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan.

PERPU ini ditetapkan di Jakarta pada tanggal 31 Desember 1997 dan dinyatakan berlaku pada tanggal diundangkan.

3) Undang-Undang Nomor 1 Tahun 1998 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 1997 tentang Penangguhan Mulai

Berlaknya Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan Menjadi Undang-Undang.

Undang-Undang Nomor 1 Tahun 1998 disahkan pada tangal 16 Februari 1998 dan dinyatakan berlaku pada tanggal diundangkan.

4) Undang-Undang Nomor 20 Tahun 2000 tentang Perubahan atas Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan. Diundangkan tanggal 02 Agustus 2000 dan mulai berlaku sejak tanggal 1 Januari 2001.

5) Peraturan Pemerintah Nomor 34 Tahun 1997 tentang Pelaporan atau Pemberitahuan Perolehan Hak AtasTAnah dan atau Bangunan.

6) Peraturan Pemerintah Nomor 111 Tahun 2000 tentang Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan karena Waris dan Hibah Wasiat.

7) Peraturan Pemerintah Nomor 112 Tahun 2000 tentang Pengenaan Bea Perolehan Hak Atas Tanah dan Bangunan karena Pemberian Hak Pengelolaan.

8) Peraturan Pemerintah Nomor 113 Tahun 2000 tentang Penetnuan Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak Bea Perolehan Hak Atas Tanah dan Bangunan.

9) Keputusan Menteri Keuangan Nomor 516/KMK.04/2000 tentang Tata Cara Perolehan Hak Atas Tanah dan Bangunan.

10)Keputusan Menteri Keuangan Nomor 517/KMK.04/2000 tentang Tata Cara Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan.

11)Keputusan Menteri Keuangan Nomor 519/KMK.04/2000 tentang Tata Cara Pembagian Hasil Penerimaan Bea Perolehan Hak Atas Tanah dan Bangunan antara Pemerintah Pusat dan Daerah.

12)Keputusan Menteri Keuangan Nomor 87/KMK.03/2002 tentang Pemberian Pengurangan Bea Perolehan Hak Atas Tanah dan Bangunan.

13)Keputusan Direktur Jenderal Pajak Nomor Kep-21/PJ/1997 tentang Petunjuk Pelaksanan Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan dan Bentuk serta Fungsi Surat Setoran BPHTB (SSB).

14)Keputusan Direktur Jeneral Pajak Nomor Kep-22/PJ/1997 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan Bea Perolehan Hak Atas Tanah dan Bangunan.

15)Keputusan Direktur Jenderal Pajak Nomor Kep-24/PJ/2000 tentang Tata Cara Penerbitan Surat Ketetapan Bea Perolehan Hak Atas Tanah dan Bangunan Lebih Bayar (SKP-LB) dan Perhitungan Kelebihan Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan.

16)Keputusan Direktur Jenderal Pajak Nomor KEP-221/PJ/2002 tentang Tata Cara Pemberian Pengurangan Bea Perolehan Hak Atas Tanah dan Bangunan.

2. Dasar Pengenan dan Cara Perhitungan Pajak a. Dasar Pengenaan Pajak

Sesuai dengan Pasal 6 ayat (1) UU BPHTB, yang menjadi dasar pengenaan pajak pada BPHTB adalah Nilai Perolehan Pbjek Pajak (NPOP). Karena pada dasarnya ada lima belas jenis perolehan hak atas tanah dan bangunan yang menjadi objek pajak, setiap jenis peralihan hak tersebut harus ditentukan Nilai Perolehan

Pbjek Pajaknya. Pasal 6 ayat (2) menentukan yang menjadi NPOP sebagai dasar pengenaan pajak pada masing-masing jenis perolehan hak, adalah:53

a. Pada perolehan hak karena jual beli, yang menjadi NPOP adalah harga transaksi.

b. Pada perolehan hak karena tukar-menukar, yang menjadi NPOP adalah nilai pasar.

c. Pada perolehan hak karena hibah, yang menjadi NPOP adala nilai pasar. d. Pada perolehan hak karena hibah wasiat, yang menjadi NPOP adalah nilai

pasar.

e. Pada perolehan hak karena waris, yang menjadi NPOP adalah nilai pasar. f. Pada perolehan hak karena pemasukan dalam perseroan atau badan hukum

lainnya, yang menjadi NPOP adalah nilai pasar.

g. Pada perolehan hak karena pemisahan hak yang mengakibatkan peralihan, yang menjadi NPOP adalah nilai pasar

h. Pada perolehan hak karena peralihan hak sebagai pelaksanaan putusan hakim yang mempunyai kekuatan hukum tetap, yang menjadi NPOP adalah nilai pasar

i. Pada perolehan hak karena pemberian hak baru atas tanah sebagai kelanjutan dari pelepasan hak, yang menjadi NPOP adalah nilai pasar j. Pada perolehan hak karena pemberian hak baru atas tanah di luar

pelepasan hak, yang menjadi NPOP adalah nilai pasar.

k. Pada perolehan hak karena penggabungan usaha, yang menjadi NPOP adalah nilai pasar.

l. Pada perolehan hak karena peleburan usaha, yang menjadi NPOP adalah nilai pasar.

m. Pada perolehan hak karena pemekaran usaha, yang menjadi NPOP adalah nilai pasar.

n. Pada perolehan hak karena hadiah, yang menjadi NPP adalah nilai pasar. o. Pada perolehan hak karena penunjuk pembeli dalam lelang, yang menjadi

NPOP adalah harga transaksi yang tercantum dalam risalah lelang.

Walaupun ada lima belas jenis perolehan hak yang mempunyai NPOP tersendiri, tetapi pada dasarnya hanya ada tiga jenis harga atau nilai yang menjadi NPOP, yaitu harga transaksi, nilai pasar, dan harga transaksi yang tercantum dalam risalah lelang, sebagaimana dijelaskan berikut ini:54

53 Ibid., hal. 164-165. 54

1. Harga transaksi adalah harga yang terjadi dan telah disepakati oleh pihak-pihak yang bersangkutan (penjual dan pembeli).55 Harga transaksi menunjukkan besarnya uang yang diserahkan oleh pembeli untuk memperoleh tanah dan bangunan yang dibelinya keapda penjual sebagai pemilik tanah dan bangunan. Pengertian yang sangat penting pada hara trsanksi adalah bahwa harga transaksi merupakan harga riil objek jual beli yang disepakati oleh kedua belah pihak penjual dan pembeli, tanpa harus berpatokan pada nilai pasar objek yang diperjualbelikan. Penjual dan pembeli bebas untuk melakukan kesepakatan harga yang sesuai bagi kedua belah pihak, bisa sama, lebih rendah, atau lebih tinggi dari harga pasar objek tersebut.

2. Nilai pasar adalah harga rata-rata dari transaksi jual beli secara wajar yang terjadi di sekitar letak tanah dan atau bangunan.56 Nilai pasar mencerminkan jumlah uang yang seharusnya diterima oleh penjual sebagai pemilik tanah dan bangunan dan yang seharusnya diserahkan oleh pembeli sebagai pihak yang menerima hak atas tanah dan bangunan yang diperjualbelikan. Nilai pasar biasanya ditentukan oleh penilai independen yang terlepas dari berbagai kepentingan atas objek atau properti yang dinilai. Dengan demikian nilai yang dihasilkan oleh penilai independen akan dapat mencerminkan nilai pasar properti yang sebenarnya.

3. Harga transaksi yang tercantum dalam risalah lelang adalah harga riil yang ditentukan oleh pejabat lelang atas tawaran harga tertinggi yang diajukan oleh peserta lelang.57 Harga lelang umumnya berada di bawah nilai pasar dari objek yang dilelang mengingat pada lelang peserta lelang umumnya akan memberikan harga penawaran yang menurut perkiraannya berada di bawah harga pasar objek yang dilelang.

Terkait dengan ketiga nilai NPOP di atas yang merupakan tugas Notaris/PPAT hanya merujuk pada nilai transaksi dan nilai pasar, kecuali Notaris/PPAT tersebut dalam kaitan pelaksanaan lelang.

Sebagai pajak yang dikenakan pada perolehan hak atas tanah dan atau bangunan, BPHTB menghendaki bahwa BPHTB dihitung dari dasar pengenaan pajak

55

Penjelasan Pasal 6 ayat (6) huruf a UU BPHTB.

56 Penjelasan Pasal 6 ayat (2) huruf b.

57 Pasal 1 angka 21 Peraturan Menteri Keuangan Nomor 150/PMK.06/2007 tentang

yang riil (yang sebenarnya) sebagai cerminan nilai dari properti yang dialihkan. Hal ini menghendaki bahwa harga transaksi jual beli yang dilaporkan adalah mendekati nilai pasar wajar properti tersebut. Hal ini kadang sulit diterapkan mengingat besarnya harga transaksi akan mempengaruhi biaya-biaya yang berkaitan dengan transaksi tersebut, seperti biaya PPAT, Pajak Penghasilan, biaya pengurusan sertifikat, dan biaya lain yang berkaitan. Oleh karena itu pihak penjual dan pembeli memiliki kecenderungan untuk tidak mencantumkan harga transaksi yang sesungguhnya pada akta jual beli yang dibuat dengan maksud untuk mengurangi biaya yang harus ditanggung oleh penjual dan pembeli. Nilai pasar secara umum ditetapkan menjadi dasar pengenaan pajak pada perolehan hak selain karena jual beli dan lelang. Hal ini menghendaki untuk setiap tanah dan bangunan diketahui berapa nilai pasarnya.

Selanjutnya menentukan dasar pengertian pajak dibutuhkan suatu unsur sebagai penyangga manakala atas suatu transaksi jual beli harga transaksi yang disepakati penjual dan pembeli serta dituangkan dalam akta jual beli bukan merupakan harga transaksi yang sebenarnya, dan apabila nilai pasar objek perolehan hak tidak diketahui berapa besarnya. Untuk itu UU BPHTB menetapkan Nilai Jual Objek Pajak (NJOP) sebagai penyangga dari dua keadaan yang telah dikemukakan di atas. Hal ini dilakukan dengan cara membandingkan harga transaksi dan nilai pasar dengan NJOP tanah dan bangunan yang menjadi objek perolehan hak, dengan ketentuan mana yang nilainya paling tinggi itulah yang ditetapkan sebagai dasar pengenaan pajak. Pada lelang dipandang tidak diperlukan penyangga harga riil yang

terjadi dari perolehan hak atas properti yang dilelang, sehingga tidak perlu dilakukan perbandingan harga trsanksi dalam lelang dengan NJOP.

b. NPOP DPP

Pengenaan pajak peralihan hak atas tanah yang menjadi NPOP penyangga adalah Nilai Jual Objek Pajak (NJOP) yang digunakan Pajak Bumi dan Bangunan (PBB), di mana dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-Undang Nomor 12 Tahun 1985 sebagaimana telah diubah dengan Undang-Undang-Undang-Undang Nomor 12 Tahun 1994.

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP pengganti.

Perbandingan harga dengan objek lain yang sejenis adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak dengan cara membandingkannya dengan objek pajak lain yang sejenis, yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya.

Nilai perolehan baru adalah suatu pendekatan/metode penentuan nilai jual suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi fisik objek tertentu.

Nilai jual pengganti adalah antara pendekatan/metode penentuan nilai jual suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut.

Objek PBB adalah bumi dan atau bangunan. Yang dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokkan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan penghitungan pajak yang terutang.

Menentukan klasifikan bumi/tanah diperhatikan faktor-faktor sebagai berikut: a. Letak tanah

b. Peruntukan c. Pemanfaatan

d. Kondisi lingkungan dan lain-lain

Sedangkan menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut:

a. Bahan yang digunakan b. Rekayasa

c. Letak

d. Kondisi lingkungan dan lain-lain.

Besarnya NJOP Tidak Kena Pajak (NJOPTKP) ditetapkan untuk masing-masing Kabupaten/Kota dengan besar setingi-tingginya Rp. 12.000.000,00 (dua belas juta rupiah) untuk setiap Wajib Pajak. Apabila seorang Wajib Pajak mempunyai beberapa Objek Pajak, yang diberikan NJOPTKP hanya salah satu Objek Pajak yang nilainya terbesar, sedangkan Objek Pajak lainnya tetap dikenakan secara penuh tanpa dikurangi NJOPTKP.58 Untuk lebih jelasnya dapat dilihat pada contoh berikut ini:

58 Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan

menetapkan besarnya NJOPTKP dengan mempertimbangan pendapat Gubernur/Bupati/Walikota (Pemerintah Daerah) setempat.

a. Seorang Wajib Pajak mempunyai Objek Pajak berupa bumi dan bangunan Rp. 4.000.000,- dan besarnya NJOPTKP untuk objek pajak wilayah tersebut adalah Rp. 6.000.000,-. Karena NJOP berada di bawah batas NJOPTKP (Rp. 6.000.000,00), maka objek pajak tersebut tidak dikenakan Pajak Bumi dan Bangunan.

b. Seorang Wajib Pajak mempunyai Objek Pajak berupa bumi dan bangunan di Desa A dan Desa B dengan nilai sebagai berikut:

Desa A: NJOP Bumi Rp. 13.000.000,00 NJOP Bangunan Rp. 9.000.000,00 Desa B: NJOP Bumi Rp. 8.000.000,00 NJOP Bangunan Rp. 10.000.000,00

NJOPTKP untuk objek pajak wilayah tersebut adalah Rp. 10.000.000,00. Dengan data tersebut di atas, maka NJOP untuk perhitungan PBB: Langkah pertama adalah mencari NJOP dari dua desa tersebut yang mempunyai nilai paling besar, yaitu Desa A, maka NJOP untuk perhitungan PBB adalah:

NJOP Bumi Rp. 13.000.000,00

NJOP Bangunan 9.000.000,00

NJOP sebagai dasar pengenaan PBB Rp. 22.000.000,00

NJOPTKP 10.000.000,00

NJOP untuk penghitungan PBB Rp. 12.000.000,00 Kemudian untuk desa B:

NJOP untuk penghitungan PBB:

NJOP Bumi Rp. 8.000.000,00

NJOP Bangunan 10.000.000,00

NJOP sebagai pengenaan PBB Rp. 18.000.000,00

NJOPTKP 0,00

NJOP untuk penghitungan PBB Rp. 18.000.000,00

Wajib Pajak pada contoh poin b di atas mempunyai beberapa objek pajak, yaitu di Desa A dan B maka yang diberikan NJOP Tidak Kena Pajak hanya salah satu objek pajak yang nilainya terbesar yaitu di Desa A, sedangkan objek pajak yang berada di Desa B tetap dikenakan secara penuh tanpa dikurangi NJOP Tidak Kena Pajak.

NJOP Bumi atau NJOP Bangunan sebagaimana disebutkan di atas dihitung sesuai luas bumi (tanah) dan bangunan dengan harga per meter kubik sesuai kelas

masing-masing yang telah ditentukan dalam Lampiran IA dan IIA Keputusan Menteri Keuangan Nomor 523/KMK.04/1998 tentang pengaturan Klasifikasi, Penggolongan, dan Ketentuan Nilai Jual Permukaan Bumi (Tanah) dan Bangunan.

Sebagai contoh dapat dilihat dari Penghitungan pajak PBB DJP Sumatera Utara Medan I No.SPPT (NOP) : 12.75.110.002.0150071.0 tanggal 02 Januari 2008,yaitu suatu tanah dan bangunan di Kota Medan, dengan luas tanah 110 M2 kelas A21 dan bangunan luas 72 M2 kelas A13, dengan ketentuan NJOPTKP untuk Kota Medan Rp. 8.000.000,00,- perhitungan NJOP PBB sebagai berikut:

Objek Pajak Luas (M2) Kelas Harga Per M2

Bumi 110 A21 464,000.00

Bangunan 72 A13 162,000.00

Maka NJOP sebagai dasar pengenaan pajak PBB:

NJOP Bumi = 110 x Rp. 464.000,00 = Rp. 51.040.000,00 NJOP Bangunan = 72 x Rp. 162.000,00 = Rp. 11.664.000,00 NJOP sebagai dasar pengenaan pajak PBB = Rp. 62.704.000,00 NJOPTKP (untuk Kota Medan) = Rp. 8.000.000,00 NJOP untuk penghitungan PBB = Rp. 54.704.000,00 Atas dasar NJOP untuk penghitungan PBB maka dapat dilakukan penghitungan PBB terutang sesuai Pasal 5 UU Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan UU Nomor 12 Tahun 1994 tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5% (lima persepuluh persen), dari persentase Nilai Jual Kena Pajak (NJKP).

Sedangkan persentase nilai jual objek pajak ditetapkan dalam Peraturan Pemerintah Nomor 25 Tahun 2002 sebagai berikut:

a. Objek pajak perkebunan, kehutanan dan pertambangan sebesar 40% (empat puluh persen) dari Nilai Jual Objek Pajak.

b. Objek pajak lainnya:

i. sebesar 40% (empat puluh persen) dari nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya Rp. 1.000.000.000,00 (satu miliar rupiah) atau lebih.

ii. sebesar 20% (dua puluh persen) dari Nilai Jual Objek Pajak apabila Nilai Jual Objek Pajaknya kurang dari Rp. 1.000.000.000,00 (satu miliar rupiah).

Berdasarkan ketentuan persentase di atas maka besarnya pajak terutang PBB dihitung dengan cara: tarif pajak (0,5%) dikalikan dengan nilai jual kena pajak (NJKP), sebagai berikut:

Pajak Bumi dan Bangunan = Tarif Pajak x NJKP

= 0,5% x (Presentase NJKP x (NJOP-NJOPTKP)). Maka dari penghitungan PBB No.SPPT (NOP): 12.75.110.002.0150071.0 tanggal 02 Januari 2008, dengan NJOP untuk penghitungan PBB Rp. 54.704.000,00 sebagaimana telah dikemukakan di atas, PBB terutang adalah:

PPB terutang = 0,5% x (20% x 54.704.000,00) = 54.704,00.

Selanjutnya, ketentuan Pajak Bumi dan Bangunan (NJOP untuk penghitungan PBB) ini sangat terkait dengan perhitungan BPHTB, karena sesuai dengan Pasal 6 ayat (3) UU BPHTB apabila Nilai Perolehan Objek Pajak (NPOP) tidak diketahui atau lebih rendah daripada NJOP yang digunakan dalam pengenaan Pajak Bumi dan Bangunan pada tahun terjadinya perolehan, yang menjadi dasar pengenaan pajak yang dipakai adalah NJOP Pajak Bumi dan Bangunan. Dengan membandingkan harga transaksi dan nilai pasar dengan NJOP maka NJOP ditetapkan sebagai penyangga penetapan dasar pengenaan pajak agar dasar pengenaan pajak mencerminkan nilai riil dari tanah dan bangunan yang menjadi objek perolehan hak.

Dipilihnya NJOP sebagai penyangga ini dengan alasan bahwa pada Lampiran Keputusan Menteri Keuangan Nomor 523/KMK.04/1998 NJOP PBB merupakan cerminan nilai pasar wajar setiap obyek pajak bumi (tanah) dan bangunan yang ada di Indonesia. Hal ini terlihat dari definisi NJOP, yaitu harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, yang juga merupakan pengertian dari niliai pasar properti.

NJOP yang digunakan sebagai dasar pengenaan pajak adalah NJOP yang digunakan dalam pengenaan PBB atas tanah dan bangunan yang menjadi objek BPHTB. Dalam praktik sehari-hari NJOP tersebut dapat dengan mudah dilihat pada Surat Pemberitahuan Pajak Terutang (SPPT) yang dikeluarkan oleh Kantor Pelayanan PBB yang wilayah kerjanya meliputi tempat objek pajak berada. Untuk dapat diterbitkan SPPT, objek pajak bumi (tanah) dan bangunan dimaksud harus sudah terdaftar pada Kantor Pelayanan PBB setempat. Dengan demikian, dalam pemenuhan kewajiban BPHTB, wajib pajak harus memiliki SPPT atas objek pajak dimaksud, apabila belum diterbitkan SPPT, wajib pajak (pemilik tanah dan bangunan) harus terlebih dahulu mendaftarkan objek pajak tersebut ke Kantor Pelayanan PBB setempat agar dapat diterbitkan SPPT atas bumi (tanah) dan bangunan dimaksud.

Selanjutnya dalam Pasal 6 ayat (4) UU BPHTB ditegaskan bahwa apabila NJOP PBB sebagaimana dimaksud sebagai dasar pengenaan pajak belum ditetapkan, besarnya NJOP PBB ditetapkan oleh Menteri Keuangan. Hal ini sering terjadi pada saat perolehan hak atas tanah dan bangunan dilakukan bulan Januari atau Februari, di mana pada saat itu Kantor Pelayanan PBB belum menerbitkan SPPT kepada wajib pajak berkaitan dengan administrasi perpajakan. Dengan demikian NJOP yang biasanya tercantum pada SPPT belum diketahui oleh wajib pajak maupun pejabat

yang berwenang sehubungan dengan BPHTB. Kondisi ini tentunya tidak boleh membuat wajib pajak menunda pemenuhan BPHTB yang berakibat tertundanya perolehan hak atas tanah dan bangunan tersebut

Untuk mengatasi hal demikian, Kepala Kantor Pelayanan PBB atas nama Menteri Keuangan akan menetapkan NJOP atas objek perolehan hak dimaksud pada saat (tahun) terjadinya perolehan hak dengan cara mengeluarkan Surat Keterangan NJOP atas objek pajak dimaksud. Surat Keterangan NJOP memuat nama wajib pajak (PBB), luas tanah dan luas bangunan, NJOP tanah dan bangunan per m2, serta total NJOP tanah dan bangunan tersebut. Surat Keterangan NJOP ini memiliki kekuatan hukum yang sama dengan SPPT dalam hal penetapan NJOP objek dimaksud pada tahun bersangkutan karena NJOP yang tertera pada Surat Keterangan NJOP adalah sama dengan NJOP yang akan tercantum dalam SPPT. Penghitungan NJOP tanah dan bangunan yang digunakan sebagai perbandingan terhadap harga transaksi atau nilai pasar dapat dilakukan dengan menggunakan data yang tertera pada Surat Keterangan NJOP dimaksud. Dengan demikian wajib pajak tidak terhalangi untuk melakukan pembayaran BPHTB terutang sehingga akta perolehan hak dapat ditandatangani oleh pejabat (PPAT) yang berwenang.

c. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP)

Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOP Tidak Kena Pajak) adalah suatu besaran tertentu dari Nilai Perolehan Objek Pajak (NPOP) yang tidak dikenakan pajak. Apabila NPOP yang menjadi dasar pengenaan pajak suatu objek BPHTB kurang dari NPOPTKP yang ditetapkan, atas objek tersebut tidak ada BPHTB yang harus dibayar atau tidak terutang BPHTB. Sementara itu, apabila

NPOP besarnya lebih dari NPOPTKP yang ditetapkan, besarnya pajak terutang dihitung dari selisih antara NPOP dan NPOPTKP.

NPOPTKP ditetapkan berdasarkan ketentuan Pasal 7 UU BPHTB, yang besarnya ditetapkan secara regional paling banyak Rp. 60.000.000,00. Khusus bagi perolehan hak karena waris atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau ke bawah dengan pewaris atau pemberi hibah wasiat, termasuk suami/isteri, NPOPTKP ditetapkan secara regional paling banyak Rp. 300.000.000,00. Ketentuan NPOPTKP diatur lebih lanjut dalam peraturan pemerintah.

Sebagai aturan pelaksanaan, pemerintah mengeluarkan Peraturan Pemerintah Nomor 113 Tahun 2000 tentang Penentuan Besarnya NPOPTKP BPHTB (Lembaran Negara Republik Indonesia Nomor 4032) menyebutkan:59

Dalam Undang-Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak Atas Tanah dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 20 Tahun 2000, disebutkan bahwa dasar pengenaan pajak adalah Nilai Perolehan Objek Pajak. Besarnya pajak terutang dihitung dengan cara menggalikan tarif pajak dengan Nilai Perolehan Objek Pajak Kena Pajak yang diperoleh dengan cara mengurangkan Nilai Perolehan Objek Pajak dengan Nilai Perolehan Objek Pajak Tidak Kena Pajak.

Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak ditetapkan ditetapkan secara regional dan dibedakan antara perolehan hak karena waris, dan hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/isteri, dengan besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak dalam hal perolehan hak karena perbuatan dan peristiwa hukum lainnya.

Mengingat adanya perbedaan tingkat perekonomian antar daerah, maka penetapan besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak dapat

59 Atep Adya Barata, Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB),

Menghitung Objek dan Cara Pengajuan Keberatan Pajak, PT. Elex Media Komputindo,

dibedakan antara daerah yang satu dengan daerah lainnya sesuai dengan semangat Otonomi Daerah yang lebih memberikan kewenangan kepada pemerintah Daerah Kabupaten/Kota untuk mengatur sendiri rumah tangganya.

Untuk lebih memberikan rasa keadilan dan kepastian hukum mengenai hal tersebut, penentuan besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak perlu diatur dengan Peraturan Pemerintah.

Peraturan Pemerintah Nomor 113 Tahun 2000 tersebut pada pokoknya menentukan Nilai Perolehan Objek Pajak Tidak Kena Pajak ditetapkan secara regional paling banyak Rp. 60.000.000,00 (enam puluh juta rupiah), kecuali dalam hal perolehan hak karena waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/isteri, ditetapkan secara regional paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).60 Dari hasil wawancara diketahui Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) untuk Kota Medan adalah sebesar Rp. 30.000.000,00,- (tiga puluh juta).61

d. Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP)

Nilai Perolehan Objek Kena Pajak (NPOPKP) adalah besaran tertentu dari NPOP yang boleh dikenakan pajak. Pasal 8 UU BPHTB menetapkan Nilai Perolehan Objek Pajak Kena Pajak diperoleh dengan cara mengurangkan Nilai Perolehan Objek Pajak (NPOP) dengan Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP). Dalam BPHTB, Nilai Perolehan Objek Pajak Kena Pajak ditetapkan sebagai dasar perhitungan pajak. Dengan demikian NPOPKP merupakan basis pajak pada BPHTB.

60 Pasal 1 Peraturan Pemerintah Nomor 113 Tahun 2000 tentang Penentuan Besarnya

NPOPTKP BPHTB.

Tarif pajak yang digunakan untuk menghitung besarnya BPHTB terutang adalah tarif tunggal. Pasal 5 UU BPHTB menetapkan bahwa tarif pajak ditetapkan sebsar 5 persen. Dengan demikian besarnya tarif pajak yang digunakan untuk menetapkan BPHTB terutang ditetapkan sebesar 5 persen dari Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP), sebagai berikut:

Pajak terutang = Tarif Pajak x Basis Pajak

BPHTB terutang = Tarif Pajak x (NPOP-NPOPTKP) BPHTB terutang = 5% x NPOPKP.

Contoh perhitungan BPHTB:

1. Pada tanggal 6 Januari 2001, Tuan “S” membeli tanah yang terletak di Kabupaten “XX” dengan Nilai Perolehan Objek Pajak (NPOP) Rp50.000.000,00. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP) untuk perolehan hak selain karena waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, untuk Kabupaten “XX” ditetapkan sebesar Rp 60.000.000,00. Mengingat NPOP lebih kecil dibandingkan NPOPTKP, maka perolehan hak tersebut tidak terutang Bea Perolehan Hak atas Tanah dan Bangunan:

BPHTB = 5 % x (Rp 50 juta – Rp 60 juta) = 5 % x ( 0)

= 0 (nihil).

2. Pada tanggal 7 Januari 2001, Nyonya “D” membeli tanah dan bangunan yang terletak di Kabupaten “XX” dengan NPOP Rp100.000.000,00. NPOPTKP untuk perolehan hak selain karena waris, atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, untuk Kabupaten “XX” ditetapkan sebesar Rp60.000.000,00. Besarnya Nilai Perolehan Objek Pajak Kena Pajak (NPOPKP) adalah Rp100.000.000,00 dikurangi Rp. 60.000.000,00 sama dengan Rp40.000.000,00, maka perolehan hak tersebut terutang Bea Perolehan Hak atas Tanah dan Bangunan.

BPHTB = 5 % x (Rp 100 – Rp 60) juta = 5 % x ( Rp 40) juta

3. Pada tanggal 28 Juli 2001, Tuan“S” mendaftarkan warisan berupa tanah dan bangunan yang terletak di Kota “BB” dengan NPOP Rp400.000.000,00. NPOPTKP untuk perolehan hak karena waris untuk Kota “BB” ditetapkan sebesar Rp300.000.000,00. Besarnya NPOPKP adalah Rp400.000.000,00 dikurangi Rp300.000.000,00 sama dengan Rp100.000.000,00, maka perolehan hak tersebut terutang Bea Perolehan Hak atas Tanah dan Bangunan:

BPHTB = 5 % x (Rp 400 – Rp300) juta = 5 % x ( Rp 100) juta

= Rp 5 juta.

4. Pada tanggal 7 November 2001, Wajib Pajak orang pribadi “K” mendaftarkan hibah wasiat dari orang tua kandung, sebidang tanah yang terletak di Kota “BB” dengan NPOP Rp250.000.000,00. NPOPTKP untuk perolehan hak karena hibah wasiat yang diterima orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, untuk Kota “BB” ditetapkan sebesar Rp300.000.000,00. Mengingat NPOP lebih kecil dibandingkan NPOPTKP, maka perolehan hak tersebut tidak terutang Bea Perolehan Hak atas Tanah dan Bangunan:

BPHTB = 5 % x (Rp 250 – Rp 300) juta = 5 % x ( 0)

= 0 (nihil).

Dengan demikian yang menjadi dasar pengenaan pajak adalah nilai Perolehan Objek Pajak (NPOP) yang ditentukan sebesar harga transaksi. Namun apabila nilai NPOP (nilai transaksi) ternyata lebih rendah dari Nilai Jual Objek Pajak Bumi dan Bangunan (NJOP PBB), maka yang menjadi dasar pengenaan pajak adalah nilai pada NJOP PBB. Demikian juga halnya dengan perolehan hak atas tanah dan bangunan karena hibah, namun dalam perolehan karena hibah dimungkinkan diajukan pengurangan sebesar 50 persen apabila penerima hibah adalah keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau ke bawah dengan pemberi hibah.

B. Pengurangan BPHTB Atas Perolehan Hak Secara Hibah

Hibah tanah merupakan pemberian seseorang kepada orang lain dengan tidak ada penggantian apa pun dan dilakukan secara suka rela, tanpa ada kontraprestasi dari pihak penerima pemberian, dan pemberian itu dilangsungkan pada saat si pemberi masih hidup. Inilah yang berbeda dengan wasiat, yang mana wasiat diberikan sesudah si pewasiat meninggal dunia.62

Pengertian hibah dalam Pasal 1666 KUH Perdata, yakni:

Hibah adalah suatu perjanjian dengan mana si penghihah, di waktu hidupnya, dengan cuma-cuma dan dengan tidak dapat ditarik kembali, menyerahkan sesuatu benda guna keperluan si penerima hibah yang menerima penyerahan itu. Undang-undang tidak mengakui lain-lain hibah selain hibah-hibah diantara orang-orang yang masih hidup.

Hibah hanyalah dapat mengenai benda-benda yang sudah ada. Jika hibah itu meliputi benda-benda yang baru akan ada di kemudian hari, maka sekedar mengenai itu hibahnya adalah batal.

Si penghibah tidak boleh memperjanjikan bahwa ia tetap berkuasa untuk menjual atau memberikan kepada orang lain suatu benda yang termasuk dalam hibah; hibah yang semacam itu, sekadar mengenai benda tersebut dianggap sebagai batal.63 Namun, diperbolehkan kepada si penghibah untuk memperjanjikan bahwa ia tetap memiliki kenikmatan atau nikmat hasil benda yang dihibahkan, baik benda-benda bergerak maupun benda-benda-benda-benda tak bergerak atau bahwa ia dapat memberikan kenikmatan atau nikmat hasil tersebut kepada orang lain; dalam hal mana harus

62

Chairuman Pasaribu dan Suhrawardi K. Lubis, Hukum Perjanjian Dalam Islam, Cetakan Kedua, Sinar Grafika, Jakarta, 1996, hal. 113.

63

diperhatikan ketentuan-ketentuan bab ke sepuluh Buku kedua Kitab Undang-Undang ini.64

Suatu hibah adalah batal, jika dibuat dengan syarat bahwa si penerima hibah akan melunasi utang-utang atau beban-beban lain, selain yang dinyatakan dengan tegas di dalam akta hibah sendiri atau di dalam suatu daftar yang ditempelkan padanya.65 Kemudian, si penghibah boleh memperjanjikan bahwa ia akan memakai sejumlah uang dari benda-benda yang dihibahkan. Jika meninggal, maka apa yang dihibahkan tetap untuk seluruhnya pada si penerima hibah.66

Sebelum lahirnya Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah (PP No.24 Tahun 2007 tentang Pendaftaran Tanah), bagi mereka yang tunduk kepada KUH Perdata, surat hibah wasiat harus dibuat dalam bentuk tertulis dari Notaris.67 Surat hibah wasiat yang tidak dibuat oleh Notaris tidak memiliki kekuatan hukum. Mereka yang tunduk pada hukum adat dapat membuatnya di bawah tangan, tetapi proses di kantor Pertanahan harus dibuat dengan akta PPAT.68 Setelah lahirnya PP No. 24 Tahun 1997, setiap pemberian hibah tanah harus dilakukan dengan akta PPAT. Perolehan tanah secara hibah seyogianya didaftarkan peralihan haknya itu di Kantor Pertanahan setempat sebagai bentuk pengamanan hibah tanah.

64 Pasal 1668 KUH Perdata, selanjutnya Pasal 756 s/d 760 KUH Perdata. 65 Pasal 1670 KUH Perdata.

66 Pasal 1671 KUH Perdata. 67

Pasal 1005 KUH Perdata, berbunyi, seorang yang mewariskan diperbolehkan, baik dalm suatu wasiat, maupun dalam suatu akta di bawah tangan seperti yang tersebut dalam Pasal 935, maupun pula dalam suatu akta notaris khusus, mengangkat seorang atau beberapa orang pelaksana wasiat. Ia dapat pula mengangkat berbagai orang, supaya jika yanga satu berhalangan, digantikan oleh yang lainnya.

Kekuatan hukum akta hibah terletak pada fungsi akta otentik itu sendiri yakni sebagai alat bukti yang sah menurut undang-undang (Pasal 1682, 1867 dan Pasal 1868 KUH Perdata),69 sehingga hal ini merupakan akibat langsung yang merupakan keharusan dari ketentuan perundang-undangan, bahwa harus ada akta-akta otentik sebagai alat pembuktian.

Kemudian dalam Pasal 1689 KUH Perdata, suatu hibah tidak dapat ditarik kembali maupun dihapuskan karenanya, melainkan dalam hal-hal berikut:

a. Karena tidak dipenuhi syarat-syarat dengan mana penghibahan telah dilakukan.

b. Jika si penerima hibah telah bersalah mclakukan atau membantu melaku-kan kejahatan yang bertujuan mengambil jiwa si penghibah atau suatu hambatan lain terhadap si penghibah.

c. Jika ia menolak memberikan tunjangan nafkah kepada si penghibah, setelah orang ini jatuh dalam kemiskinan.

Namun demikian, tidak diatur dengan jelas batasan jumlah harta/benda/barang yang dapat dihibahkan sehingga juga perlu melihat bagian kedua KUH Perdata, khususnya pasal-pasal yang memuat ketentuan tentang batasan legitime portie, yakni Pasal 913, 949 dan 920 KUH Perdata,70 serta peraturan perundang-undangan lainnya seperti

69 Pasal 1867 KUH Perdata, berbunyi: Pembuktian dengan tulisan dilakukan dengan

tulisan-tulisan otentik maupun dengan tulisan-tulisan di bawah tangan. Pasal 1862, berbunyi: Suatu Perdamaian yang diadakan atas dasar surat-surat yang kemudian dinyatakan palsu, adalah sama sekali batal. Pasal 1868, berbunyi: Suat akta otentik ialah suatu akta yang di dalam bentuk yang ditentukan oleh udnang-undang, dibuat oleh atau dihadapan pegawai-pegawai umum yang berkuasa untuk itu ditempat di mana akta dibuatnya.

70 Pasal 913 KUH Perdata, berbunyi: Bagian mutlak atau legitime portie, adalah suatu

bagian dari harta peninggalan yang harus diberikan kepada waris dalam garis lurus menurut undang-undang, terhadap bagian mana si yang meninggal tak diperbolehkan menetapkan sesuatu, baik selaku pemberian antara yang masih hidup, maupun selaku wasiat. Pasal 949 berbunyi: Segala suatu wasiat yang dibuat menurut tiga pasal yan lalu, harus ditandatangani oleh si yang mewariskan, oleh mereka di hadapan siapa surat itu dibuat dan oleh sekurang-kurangnya salah seorang saksi. Pasal 920, berbunyi: Terhadap segala pemberian atau penghibahan, baik antara yang masih hidup, maupun dengan surat wasiat yang mengakibatkan menjadi kurangnya bagian mutlak dalam sesutu warisan, bolehlah kelak dilakukan pengurangan, bilamana warisan itu jatuh meluang, akan tetapi hanyalah atas tuntutan para waris mutlak dan ahli waris atau pengganti mereka.

Undang-Undang Nomor 1 Tahun 1974 tentang Perkawinan. Selain itu, adanya unsur perbuatan melawan hukum dalam hal penghibahan dapat pula membatalkan akta hibah.71

Agar menjadi alat bukti yang sah, akta hibah harus dibuat dan ditandatangani oleh pejabat yang berwenang serta para pihak yang terkait di dalamnya. Selain itu, dalam pembuatan akta hibah, perlu diperhatikan objek yang akan dihibahkan, karena dalam Peraturan Pemerintah Nomor 10 Tahun 1961 sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 24 Tahun 1997 tentang Pendaftaran Tanah ditentukan bahwa untuk objek hibah tanah harus dibuat akta hibah oleh Peiabat Pembuat Akta Tanah (PPAT). Akan tetapi, apabila objek tersebut selain dari itu (objek hibah benda bergerak), maka ketentuan dalam BW tersebut tetap digunakan sebagai dasar pembuatan akta hibah, yakni dibuat dan ditandatangani Notaris.72

Dalam hibah hak kepemilikan atas tanah dan bangunan, orang yang mempunyai hak atas tanah dan bangunan menyerahkan hak kepemilikan atas tanah dan bangunannya untuk selama-lamanya kepada seseorang dan sejak itu hak atas tanah dan bangunan tersebut telah berpindah kepada yang menerima hibah tersebut, sama halnya dengan jual beli dan tukar menukar, 73 yang harus dilakukan dengan akta PPAT, sehingga pemberian hibah merupakan objek pajak (BPHTB).

Pada perolehan hak atas tanah dan bangunan karena hibah dimungkinkan diajukan pengurangan sebesar 50 persen apabila penerima hibah adalah keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau ke bawah dengan

71 Adrian Sutedi, Peralihan Hak Atas Tanah Dan Pendaftarannya, Sinar Grafika,

Jakarta, 2007, hal. 100.

72 Ibid., hal. 101. 73

pemberi hibah. Apabila ternyata penerima hibah dan pemberi hibah tidak memenuhi ketentuan di atas, BPHTB terutama dihitung secara penuh dan penerima hibah tidak memiliki hak untuk mengajukan pengurangan BPHTB sebesar 50 persen.74

Hal ini sesuai dengan ketentuan Pasal 20 BPHTB, bahwa atas permohonan Wajib Pajak, pengurangan pajak yang terutang dapat diberikan oleh Menteri karena: a. kondisi tertentu Wajib Pajak yang ada hubungannya dengan Objek Pajak, atau b. kondisi Wajib Pajak yang ada hubungannya dengan sebab-sebab tertentu, atau c. tanah dan atau bangunan digunakan untuk kepentingan sosial atau pendidikan

yang semata-mata tidak untuk mencari keuntungan.

Ketentuan mengenai pemberian pengurangan pajak yang terutang sebagairnana dimaksud di atas diatur dengan Keputusan Menteri.

Perhitungan BPHTB untuk perolehan hak atas tanah dan bangunan karena hibah tersebut dapat dilihat contoh berikut ini:75

Drs. Mustadla menghibahkan sebuah rumah tinggal dengan luas tanah 400 m2 dan luas bangunan 100 m2 kepada Ir. Juanda, adik kandungnya. Akta hibah dibuat oleh Notaris/PPAT pada tanggal 15 Maret 2001. Adapun nilai pasar adalah, Rp. 125.000.000,00. Diketahui NJOP tanah per m2 adalah = Rp. 285.000,00 dan NJOP bangunan adalah Rp. 310.000,00 per m2, serta NPOPTKP selain karena waris dan hibah wasiat tahun 2001 pada kabupaten objek pajak berada ditetapkan Rp. 40.000.000,00.

Pertanyaan :

Berapa BPHTB terutang yang harus dibayar oleh Ir. Juanda pada saat penandatanganan akta hibah tersebut?

Penyelesaian:

Nilai pasar Rp. 125.000.000,00

NPOPTKP tahun 2001 Rp. 40.000.000,00

74 Marihot P. Siahaan, op. cit, hal. 305. 75

Drs. Murtadla menghibahkan rumah tinggal miliknya kepada Ir. Juanda, adik kandungnya, pada tanggal 15 Maret 2001.

Perhitungan NJOP:

NJOP bumi/tanah: 400 m2 x Rp 285.000,00/m2 = Rp.114.000.000,00 NJOP Bangunan 100 m2 x Rp 310.000,00/ m2 = Rp. 31.000.000,00 (+)

NJOP bumi dan bangunan = Rp145.000.000,00

Karena NJOP lebih besar daripada nilai pasar, yang menjadi NPOP adalah NJOP (NPOP= Rp 145.000.000,00).

BPHTB terutang yang harus dibayar oleh Ir. Juanda, adik kandung Drs. Murtadla, pada saat penandatanganan akta hibah oleh notaris tanggal 15 Maret 2001 : NPOP : Rp145.000.000,00 Dikurangi NPOPTKP : Rp 40.000.000;00 (-) NPOPKP : Rp105.000.000,00 BPHTB terutang = 5% x Rp105.000.000,00 = Rp. 5.250.000,00

Pada perolehan hak atas tanah dan bangunan karena hibah kepada adik kandung pada kasus di atas, maka bagi si penerima hak (penerima hibah) tidak diberikan pengurangan atas pajak (BPHTB) yang terutang sehingga perhitungan BPHTB terutang adalah sama seperti pada transaksi jual beli. Pengurangan pajak terutang sebesar 50 persen dari BPHTB yang terutang hanya diberikan pada perolehan hak karena hibah kepada keturunan sedarah dalam garis lurus satu derajat ke atas atau ke bawah (dari orang tua kepada anak kandung atau dari anak kepada orang tua kandung), sebagaimana contoh berikut ini:

Melihat keadaan anaknya yang belum memiliki usaha tetap, Tuan Mahmud bermaksud menghibahkan sebuah ruko pada kawasan perdagangan di Kota Kalianda, kepada Tuan Ahmed, anak kandungnya, sebagai modal usaha. Adapun ruko yang dihibahkan adalah sebuah ruko dua lantai dengan luas bangunan 100 m2 dan luas tanah = 100 m2 dengan nilai pasar wajar Rp. 60.000.000,00. Atas ruko tersebut telah terbit SPPT tahun 2001 dengan NJOP dengan luas bangunan sebagai dasar pengenaan pajak = Rp 70.000.000,00 dan diketahui bahwa NPOPTKP Kabupaten Lampung Selatan Tahun 2001 adalah sebesar Rp15.000.000,00. Akta hibah dilakukan di hadapan notaris pada tanggal 25 Mei 2001. Tuan Ahmed mendengar

informasi bahwa atas perolehan hak karena hibah diberikan pengurangan atas BPHTB yang terutang dan bermaksud memanfaatkan fasilitas pengurangan tersebut dalam pemenuhan kewajiban pembayaran BPHTB-nya.

Pertanyaan:

Berapakah BPHTB terutang yang harus dibayar oleh Tuan Ahmed atas perolehan hak atas ruko yang diperolehnya sebagai hibah dari orang tua kandungnya pada saat penandatanganan akta hibah ?

Penyelesaian :

Nilai pasar : Rp60.000.000,00 NJOP tahun 2001 : Rp70.000.000,00 NPOPTKP tahun 2001 : Rp15.000.000,00

Tuan Mahmud menghibahkan ruko miliknya kepada Tuan Ahmed, anak kandungnya, dan akta hibah ditandatangani . oleh notaris pada tanggal 25 Mei 2001.

Karena NJOP Ichih besar daripada nilai pasar, maka yang mcnjadi NPOP adalah NJOP (NPOP= Rp70.000.000,00).

BPHTB terutang yang harus dibayar oleh Tuan Ahmed, anak kandung Tuan Mahmud, saat akta hibah ditandatangani pada tanggal 25 Mei 2001 adalah:

NPOP : Rp. 70.000.000,00

Dikurangi NPOPTKP : Rp. 15.000.000,00 ( - )

NPOPKI' : Rp. 55.000.000,00

BPHTB Tennang = 5% x Rp55.000.000,00

= Rp. 2.750.000,00

Karena perolehan hak atas tanah dan bangunan merupakan hibah dari orang tua kepada anak kandung, maka Tuan Ahmed dapat mengajukan pengurangan BPHTB terutang sebesar 50 persen. Sesuai dengan ketentuan Kepala KP PBB setempat atas nama Menteri Keuangan akan menerbitkan Surat Keputusan Pemberian Pengurangan BPHTB dengan perhitungan perhitungan sebagai berikut:

BPHTB yang seharusnya terutang = Rp 2.750.000,00 Pengurangan 50% x Rp 2.750.000,00 = Rp 1.375.000,00 ( - ) BPHTB yang harus dibayar = Rp l.375.000,00

Dengan demikian, atas perolehan hak atas ruko dua lantai yang diperolehnya dari orang tua kandungnya, Tuan Ahmed akan membayar BPHTB terutang sebesar

Rp l.375.000,00. Dalam praktik sehari-hari pada saat penandatanganan akta hibah Tuan Ahmed dapat membayar (melunasi) BPHTB terutang sebesar Rp. l.375.000,00 sesuai perhitungan BPHTB terutang setelah dikurangi pengurangan pajak sebesar 50 persen. Namun, Tuan Ahmed harus segera mengajukan permohonan pengurangan BPHTB sesuai dengan ketentuan yang berlaku.

C. Saat dan Tempat Pajak Terutang

Pada setiap ketentuan pengenaan atau pemungutan pajak, satu hal yang sangat menentukan untuk dapat dilakukan pemungutan pajak atas suatu objek pajak adalah saat pajak terutang. Setiap undang-undang pajak harus menentukan kapan saat pajak terutang dengan jelas agar tidak menimbulkan sengketa antara wajib pajak dengan fiskus. Undang-Undang BPHTB mengatur dengan jelas penentuan saat terutang pajak yang harus diikuti pada setiap jenis perolehan hak atas tanah dan bangunan. Pada BPHTB penentuan saat terutang pajak berguna untuk menentukan beberapa hal di bawah ini:76

1. apakah suatu perolehan hak atas tanah dan bangunan terutang pajak atau tidak.

2. Ketentuan pengenaan pajak dan fasilitas pajak yang mana yang akan diberlakukan. Adanya perubahan peraturan di bidang BPHTB, baik di tingkat undang-undang peraturan pemerintah, maupun keputusan Menteri Keuangan pada suatu waktu tertentu (misalnya perubahan ketentuan pemberian pengurangan BPHTB dan besarnya presentase pengurangan) akan berpengaruh pada perlakuan terhadap objek pajak yang pada akhirnya akan berpengaruh pada besarnya BPHTB terutang yang akan dibayar. Hal ini sangat terkait dengan saat terutangnya pajak yang menjadi dasar kewajiban pembayaran pajak terutang oleh wajib pajak.

3. Penentuan besarnya denda administrasi bila sekiranya berdasarkan pemeriksaan fiskus haru ditertibkan STB, SKB, KB an SKBKBT.

4. Penentuan batas akhir hak wajib pajak untuk mengajukan keberatan dan pengurangan pajak.

Pada transaksi hibah atas perolehan hak atas tanah dan bangunan terjadi pada saat ditandatangani akta pemberian hibah oleh penjual dan pemberi, saksi, dan atau PPAT yang berwenang yang dilanjutkan dengan pendaftaran pemberian hibah atas tanah dan bangunan ke kantor pertanahan setempat. Bila seandainya sebelumnya telah dilakukan penyerahan tanah dan bangunan secara fisik menjadi atas penguasaan calon penerima hibah tetapi akta hibah otentik belum dibuat, sebenarnya belum ada perolehan hak karena hibah tersebut, sehingga tidak ada BPHTB yang terutang. Begitu juga sekiranya pemberian hibah tersebut telah dilakukan dengan akta hibah di bawah tangan (biasanya di atas kertas segel atau kertas yang diberi materai), sebenarnya tidak ada perolehan hak baru karena hibah yang terjadi sehingga pada saat penandatangan akta di bawah tangan tersebut oleh penjual, pembeli, dan para saksi (biasanya diketahui pula oleh lurah atau kepala desa) tidak ada BPHTB terutang yang harus dibayar oleh pembeli.77

Pasal 9 UU BPHTB memberikan ketentuan dengan tegas waktu yang menjadi saat yang menentukan pajak terutang. Secara umum, ada lima saat/waktu yang ditentukan menjadi saat pajak terutang, yaitu:

1. tanggal dibuat dan ditandatanganinya akta 2. tanggal penunjukan pemegang lelang.

3. tanggal didaftarkannya perolehan hak ke kantor pertanahan

4. tanggal putusan hakim yang mempunyai kekuatan hukum yang tetap, dan 5. tanggal ditandatangani dan diterbitkannya surat keputusan pemberian hak.

77

Saat yang paling banyak digunakan sebagai saat pajak terutang adalah sejak tanggal dibuat dan ditandatanganinya akta. Hal ini dapat dimengerti karena sebagian besar perolehan hak yang terjadi berkaitan atau dibuktikan dengan aadanya akta otentik. Yang dimaksud sejak tanggal dibuat dan ditandatanganinya akta adalah tanggal dibuat dan ditandatanganinya akta pemindahan hak di hadapan PPAT. Hal yang sangat penting dari suatu akta otentik sebagai alat pembuktian adalah kapan akta otentik dibuat. Saat atau tanggal akta otentik dibuat berarti tanggal diresmikannya akta otentik tersebut. Tanggal yang tertera pada akta merupakan tanggal diresmikannya akta, yaitu tanggal dibuatnya akta, dibacakannya akta oleh pejabat umum, serta ditandatanganinya akta oleh para penghadap (pihak yang berkepentingan), para saksi, dan pejabat yang berwenang. Oleh karena itu, tanggal yang dicantumkan oleh PPAT pada akta tidak boleh berlainan dengan tanggal diresmikannya akta tersebut. Kepastian tentang tanggal akta besar sekali artianya, misalnya untuk suatu perjanjian di mana diikatkan suatu jangka waktu tertentu, terutama apabila jangka waktu itu dihitung mulai dari tanggal akta yang bersangkutan.78

Saat yang menentukan pajak terutang sesuai dengan jenis perolehan hak yang terjadi. Dalam hal perolehan hak atas tanah dan bangunan karena hibah adalah sejak tanggal dibuat dan ditandatangani akta. Perolehan hak atas tanah dan bangunan karena hibah terjadi pada saat dibuat dan ditandatanganinya akta hibah oleh PPAT.

Jadi, saat pajak terutang adalah sejak tanggal dibuat dan ditandatanganinya akta hibah otentik.

Sistem pemungutan pajak BPHTB adalah self assestment, yaitu wajib pajak diberi kepercayaan untuk menghitung dan membayar sendiri pajak yang terutang dengan menggunakan Surat Setoran Bea Perolehan Hak Atas Tanah dan Bangunan (SSB), dan melaporkannya tanpa mendasarkan diterbitkannya surat ketetapan pajak.79

Dengan demikian, wajib pajak harus melunasi pajak yang terutang pada saat terjadinya perolehan hak karena hibah tersebut. Wajib pajak diwajibkan untuk membayar pajak yang terutang dengan tidak mendasarkan pada adanya surat keterangan pajak yang dikeluarkan oleh fiskus.

Dalam praktek sehari-hari, khususnya pada awal penerapan BPHTB terdapat kesulitan untuk menerangkan ketentuan pemenuhan pajak ini berkaitan dengan ketentuan UU BPHTB sendiri. Dari Pasal 9 ayat (1) UU BPHTB dinyatakan bahwa BPHTB terutang pada saat dibuat dan ditandatanganinya akta oleh pejabat yang berwenang seperti PPAT, dan dilakukan pendaftaran hak oleh Kepala Kantor Pertanahan. Selanjutnya ayat (2) mengatur bahwa pajak yang terutang harus dilunasi pada saat terjadinya perolehan hak tanpa mendasarkannya pada surat ketetapan pajak. Hal ini berarti wajib pajak harus membayar BPHTB terutang pada saat terjadinya perolehan hak.80

79 Penjelasan Pasal 10 ayat (1) UU BPHTB. 80

Sementara itu, di sisi lain Pasal 24 UU BPHTB mengatur tentang ketentuan bagi pejabat yang berwenang dalam penandatanganan akta, risalah lelang, maupun pendaftaran hak dan surat keputusan pemberian hak baru setelah wajib pajak memperlihatkan bukti pembayaran pajak. Dengan kata lain, pejabat yang berwenang tidak boleh melakukan kewenangannya masing-masing sebelum wajib pajak melunasi BPHTB terutang.

Tampak bahwa dua pasal tersebut saling bertentangan, pajak terutang pada saat akta ditandatangani, sementara akta dapat ditandatangani oleh pejabat berwenang apabila pajak terutang telah dibayar. Adanya akta otentik merupakan satu persyaratan mutlak tentang terjadinya perolehan hak atas tanah dan bangunan. Tanpa adanya akta otentik, secara hukum tidak ada perolehan hak sehingga tidak ada pajak yang berutang dan tidak ada wajib pajak yang harus membayar pajak tersebut. Di sisi lain, untuk dapat ditandatangani oleh pejabat yang berwenang sehingga menjadi akta yang bersifat otentik, pajak harus terlebih dahulu dibayar oleh wajib pajak. Dengan demikian timbul pertanyaan mana yang lebih dahulu ada atau diakui; pembayaran pajak atau pembuatan akta. Hal ini merupakan masalah yang bagaikan lingkaran, tidak ada ujung dan tidak ada pangkalnya.81

Selanjutnya, sebagai pajak yang terutang, BPHTB harus dilunasi pada saat terjadinya perolehan hak. Tempat terutangnya adalah di wilayah Kabupaten, Kota atau Propinsi yang meliputi letak tanah dan atau bangunan yang diperoleh.

Wajib Pajak wajib membayar pajak yang terutang dengan tidak mendasarkan pada adanya surat ketetapan pajak. Hal ini dilaksanakan demikian karena sistem pemungutan BHPTB adalah self assessment, dimana Wajib Pajak diberi kepercayaan untuk menghitung dan membayar sendiri pajak yang terutang dengan menggunakan Surat Setoran Bea Perolehan Hak atas Tanah dan Bangunan (SSB), dan melaporkannya tanpa mendasarkan diterbitkannya surat ketetapan pajak.

Pajak yang terutang dibayar ke kas negara melalui Kantor Pos dan atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau tempat pembayaran lain yang ditunjuk oleh Menteri dengan menggunakan Surat Setoran BPHTB (SSB). Dalam pelaksanaannya, tata cara pembayaran pajak diatur lebih lanjut dengan Keputusan Menteri, yaitu dalam Keputusan Menteri Keuangan R.I No. 517/KMK.04/2000 tentang Penunjukkan Tempat dan Tata Cara Pembayaran Bea Perolehan Hak atas Tanah dan Bangunan. Tempat pembayaran BPHTB adalah Kantor Pos dan atau Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau tempat pembayaran lain yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran atau penyetoran BPHTB dan Wajib Pajak dan memindahbukukan saldo penerimaan BPHTB ke Bank Operasional V Bea Perolehan Hak atas Tanah dan Bangunan. Bank Operasional V Bea Perolehan Hak atas Tanah dan Bangunan adalah Bank Badan Usaha Milik Negara atau Bank Badan Usaha Milik daerah yang ditunjuk oleh Menteri Keuangan untuk menerima pemindahbukuan saldo penerimaan BPHTB dan Tempat Pembayaran BPHTB, serta melaksanakan pembagian dan memindahbukukan saldo penerimaan BPHTB ke rekening kas negara dan rekening kas daerah yang berhak.

D. Kepatuhan PPAT Dalam Pembuatan Akta Hibah Atas Tanah Dan Bangunan Berdasarkan UU BHPTB

Pelaksanaan pemungutan pajak memerlukan suatu sistem yang telah disetujui masyarakat melalui perwakilannya di dewan perwakilan, dengan menghasilkan suatu peraturan perundang-undangan yang menjadi dasar pelaksanaan perpajakan bagi fiskus maupun bagi wajib pajak. Sistem pemungutan pajak yang berlaku di Indonesia menuntut wajib pajak untuk turut aktif dalam pemenuhan kewajiban perpajakannya. Sistem pemungutan yang berlaku adalah self assesment system, di mana segala pemenuhan kewajiban perpajakan dilakukan sepenuhnya oleh wajib pajak, fiskus hanya melakukan pengawasan melalui prosedur pemeriksaan.82

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi. Yaitu, kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Karena sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh wajib pajak (dilakukan sendiri atau dibantu tenaga ahli misalnya praktisi perpajakan profesional/tax agent), bukan fiskus selaku pemungut pajak. Sehingga kepatuhan diperlukan dalam self assesment system, dengan tujuan pada penerimaan pajak yang optimal. Kepatuhan memenuhi kewajiban perpajakan secara sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, di mana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.83

82

Sony Devano dan Siti Kurnia Rahayu, Perpajakan Konsep, Teori dan Isu, Kencana, Jakarta, 2006, hal. 109.

Menurut Kamus Umum Bahasa Indonesia, istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam perpajakan di Indonesia dapat memberi pengertian bahwa kepatuhan perpajakan merupakan ketaatan, tunduk, dan patuh serta melaksanakan ketentuan perpajakan. Jadi, wajib pajak yang patuh adalah wajib pajak yang taat dan memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.84

Kepatuhan wajib pajak dikemukakan oleh Norman D. Nowak dalam Moh. Zain sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajban perpajakan, tercermin dalam situasi di mana:85

a. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas. c. Menghitung jumlah pajak yang terutang dengan benar. d. Membayar pajak yang terutang tepat pada waktunya.

Safri Nurmantu mengatakan bahwa kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.86

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material:87 1. Kepatuhan formal adalah suatu keadaan di mana wajib pajak memenuhi

kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan.

84 W. J. S. Poerwadarminta, Kamus Umum Bahasa Indonesia, 1995, hal. 1013. 85 Norman D. Nowak dalam Machfud Siddik, op. cit., hal. 110.

86 Safri Nurmanto, dalam Ibid., hal. 110. 87

2. Kepatuhan material adalah suatu keadaan di mana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.

Misalnya, ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila wajib pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum atau pada tanggal 31 Maret, maka wajib pajak telah memenuhi ketentuan formal, namun isinya belum tentu memenuhi ketentuan material, yaitu suatu keadaan di mana wajib pajak secara substantif memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat meliputi kepatuhan formal. Wajib pajak yang memenuhi kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar surat pemberitahuan sesuai ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak sebelum batas waktu berakhir.

Menurut Chaizi Nasucha, kepatuhan wajib pajak dapat diidentifikasi dari:88 1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan; 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan 4. Kepatuhan dalam pembayaran tunggakan.

Erard dan Eeinstin menggunakan teori psikologi dalam kepatuhan wajib pajak, yaitu rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan

keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.89

Demikian juga halnya dalam pembayaran BPHTB atas peralihan hak atas tanah dan bangunan secara hibah yang dilakukan para pihak maka PPAT mempunyai kewajiban untuk memenuhi syarat formal dan syarat materil yang telah diatur dalam UU BPHTB.

UU BPHTB menentukan PPAT yang berwenang dalam pembuatan akta hibah, hanya dapat menandatangani akta tersebut pada saat wajib pajak menyerahkan bukti pembayaran pajak.

Menurut ketentuan Pasal 10 UU BPHTB jo Keputusan Menteri Keuangan No.517/KMK.04/2000 tentang Tata Cara Pembayaran Bea Perolehan Hak Atas Tanah dan Bangunan, disebutkan tata cara pembayaran pajak adalah:

a. Pemenuhan kewajiban membayar BPHTB berdasarkan sistem self assesment, yaitu Wajib Pajak menghitung dan membayar sendiri pajak yang terutang tanpa menunggu terbitnya Surat Ketatapan Pajak;

b. Pajak yang terutang dibayar ke kas negara melalui Kantor Pos atau Bank BUMN atau Bank BUMD atau tempat pembayaran lain yang ditunjuk oleh Menteri Keuangan dengan Surat Setoran BPHTB (SBB) yang dibuat rangkap 5:

1) Lembar ke-1 untuk wajib pajak;

2) Lembar ke-2 untuk KP PBB melalui Bank/Kantor Pos Operasional V; 3) Lembar ke-3 untuk KP PBB disampaikan wajib pajak;

4) Lembar ke-4 untuk Bank/Kantor Pos Persepsi;

5) Lembar ke-5 untuk PPAT yang bersangkutan disampaikan oleh Wajib Pajak.

89

Dalam hal BPHTB yang seharusnya terutang nihil, maka wajib pajak tetap harus mengisi SSB dengan keterangan nihil yang diketahui oleh PPAT yang bersangkutan. Lembar ke-2, 3 dan 4 SSB Nihil disampaikan oleh wajib pajak ke KP PBB (sekarang KPP Pratama).

c. SSB harus diisi dengan benar, jelas dan lengkap serta ditandatangani oleh wajib pajak dan petugas Bank/Kantor Pos Persepsi yang menerima pembayaran serta dibubuhi cap disampaikan oleh wajib pajak ke KP PBB (KPP Pratama) dalam jangka waktu paling lambat 7 (tujuh) hari sejak tanggal pembayaran dengan melampirkan fotocopi SPPT PBB tahun perolehan hak dan tahun-tahun sebelumnya yang belum kadaluarsa;

d. SSB tersebut sekaligus digunakan untuk melaporkan data perolehan hak atas tanah dan atau bangunan, juga berfungsi sebagai Surat Pemberitahuan Objek Pajak (SPOP) PBB;

e. Apabila wajib pajak mengalami kesulitan dalam mengisi SSB, tidak mengetahui Nomor Objek Pajak (NOP) PBB, tidak mengetahui Nilai Jual Objek Pajak (NJOP) PBB tahun terjadinya perolehan hak, hendaklah maka dapat menghubungi KP PBB (KPP Pratama) yang wilayah kerjanya meliputi letak tanah dan atau bangunan;

f. Formulir SSB dapat diperoleh di Kantor PPAT yang bersangkutan (atau Kantor Lelang, Kantor Pertanahan Kabupaten/Kota. KP PBB, Bank/Kantor Pos Persepsi.

Pembayaran pajak akibat perbuatan hukum perolehan hak secara hibah atas tanah dan atau bangunan biasanya dilakukan oleh PPAT atau para pihak sendiri ke bank yang ditunjuk atau kantor Pos dan Giro dengan hanya memperlihatkan surat

bukti pembayaran pajaknya atau Surat Setoran BPHTB (SSB). Surat bukti inilah yang merupakan dasar bagi PPAT untuk menandatangani akta perolehan hak atas tanah dan bangunan yang dilakukan itu.

Dalam prakteknya penyetoran pembayaran BPHTB ini sering dilakukan oleh PPAT dalam tahun 2008, sebagaimana terlihat dari pernyataan PPAT yang dijadikan responden pada tabel berikut ini:

Tabel 2. Pembayaran BPHTB Wajib Pajak dalam Pembuatan Akta Hibah n = 6

No. Jawaban Responden n %

1. PPAT melakukan penyetoran pembayaran BPHTB Wajib Pajak

6 100,00%

2. Wajib Pajak melakukan penyetoran sendiri - 0,00%

Jumlah 6 100,00%

Dari tabel di atas terlihat PPAT yang dijadikan responden yaitu sebanyak 6 PPAT (100%) menyatakan, walaupun pembayaran pajak tersebut merupakan kewajiban penghadap atau Wajib Pajak atau bukan kewajiban PPAT, tetapi PPAT selalu membantu para pihak dalam pembayaran pajak tersebut. Selanjutnya dari hasil wawancara lebih lanjut kepada responden dijelaskan bahwa penghadap/wajib pajak menitipkan sejumlah uang pajak terhutang BPHTB yang harus dibayarkan kepada PPAT agar PPAT membantunya dalam prosedur pembayaran ke bank yang ditunjuk atau kantor pos/giro dengan SSB. Surat bukti inilah yang merupakan dasar bagi PPAT untuk menandatangani akta hibah yang dilakukan itu.90

90 Hasil wawancara dengan Bapak T. Deddy Iskandar, S.H., Notaris/PPAT di Kota

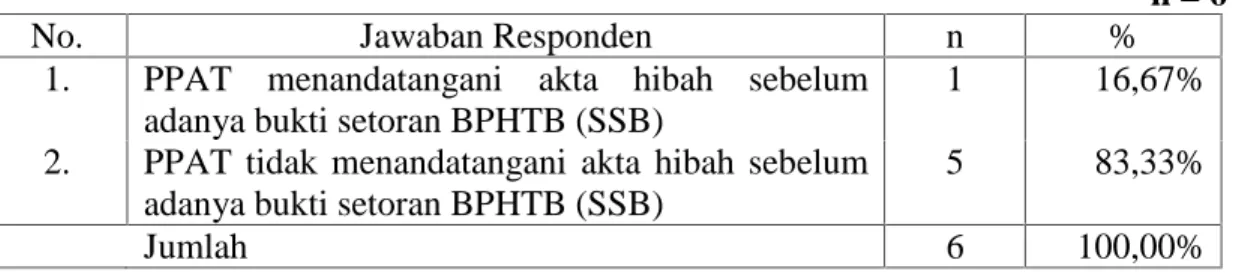

UU BPHTB mengharuskan PPAT hanya boleh menandatangani akta hibah setelah adanya bukti setoran tetapi dalam prakteknya masih terdapat PPAT yang menandatangani akta hibah sebelum dilakukan adanya bukti setoran pembayaran BPHTB dalam tahun 2008, sebagaimana terlihat pada tabel berikut:

Tabel 3. Penandatangan Akta Hibah dan Penyetoran BPHTB Sebelum Adanya Bukti Setoran BPHTB (SSB)

n = 6

No. Jawaban Responden n %

1. PPAT menandatangani akta hibah sebelum adanya bukti setoran BPHTB (SSB)

1 16,67%

2. PPAT tidak menandatangani akta hibah sebelum adanya bukti setoran BPHTB (SSB)

5 83,33%

Jumlah 6 100,00%

Dari tabel di atas terlihat PPAT yang dijadikan responden rata-rata telah mengikuti ketentuan UU BPHTB dalam pembuatan akta hibah yaitu sebanyak 5 atau 83,33% PPAT itu hanya akan menandatangani akta setelah adanya bukti setoran (SSB) pajak dari wajib pajak, namun demikian masih terdapat sebanyak 1 atau 16,67% PPAT yang pernah menandatangani akta walaupun belum ada bukti setoran (SSB) tersebut. Hal ini dilakukan PPAT tersebut karena transaksi dilakukan sudah lewat jam setor pajak, jadi ditunda penyetoran sampai esok hari.Bila dihubungkan dengan tabel 2 didepan menunjukkan bahwa PPAT yang dijadikan responden mematuhi secara jelas pembayaran dahulu uang BPHTB terhutang yang dititipkan penghadap dengan bukti SSB,barulah membuat dan memberikan penandatanganan akta hibah kepada penghadap untuk mematuhi syarat-syarat pembuatan akta sesuai dengan yang diatur UU BPHTB.

Di samping itu, menurut keterangan PPAT yang dijadikan responden, dalam hal terjadinya perolehan hak secara hibah nilai pasar atau NJOP tidak melebihi NPOPTKP sehingga pajak BPHTB terutang adalah nol (nihil), maka dapat saja PPAT yang bersangkutan langsung membuat akta hibah tanpa harus meminta bukti setoran pajak BPHTB terlebih dahulu dari wajib pajak, sebagaimana tabel berikut ini:

Tabel 4. Pelaporan Pengalihan Hak Atas Tanah dan Bangunan Melalui Hibah yang NPOP dibawah NPOPTKP

n = 6

No. Jawaban Responden n %

1. PPAT Tetap Mematuhi 5 83,33%

2. PPAT Tidak Mematuhi 1 16,67%

Jumlah 6 100,00%

Dari tabel di atas terlihat PPAT yang dijadikan responden, yaitu sebanyak 5 atau 83,33% PPAT tetap mematuhi ketentuan UU BPHTB walaupun pajak terutang adalah nihil yaitu hanya akan menandatangani akta hibah tersebut setelah adanya bukti SSB dari wajib pajak. Akan tetapi masih terdapat sebanyak 1 atau 16,67% tidak mematuhi ketentuan UU BPHTB karena memang pajak terutang adalah nihil.

Penyampaian SSB sebagai pelaporan pajak dilakukan oleh wajib pajak dalam jangka waktu paling lama 7 hari sejak tanggal pembayaran pajak atau perolehan hak atas tanah dan/atau bangunan. Atas pengembalian SSB tersebut maka petugas pajak akan memberikan tanda terima penyampaian SSB dari wajib pajak. Tanda terima ini penting bagi wajib pajak sebagai bukti bahwa wajib pajak telah melaporkan pembayaran pajak tersebut.

Selain sarana pelaporan pajak, SSB tidak hanya berfungsi untuk melaporkan pembayaran pajak yang dilakukan oleh wajib pajak sebagai syarat formal dalam pembayaran pajak tersebut, tetapi juga untuk memenuhi syarat materil yaitu melaporkan data-data diri wajib pajak yang memperoleh baik, data letak dan luas tanah dan bangunan objek pajak, besarnya perhitungan pajak dan besarnya BPHTB terutang yang dibayar.

Wajib pajak diminta untuk melaporkan data-data perolehan hak dengan mengisi SSB secara lengkap dan benar sesuai dengan perolehan hak atas hibah yang terjadi. Data-data yang telah dilaporkan oleh wajib pajak akan diteliti oleh petugas dan menjadi dasar untuk menerbitkan surat ketetapan pajak berupa Surat Tagihan Pajak (STP ), Surat Ketetapan BPHTB Kurang Bayar (SKPKB), Surat Ketetapan Pajak BPHTB Kurang Bayar Tambahan (SKPKBT), Surat Ketetapan BPHTB Lebih Bayar (SKPLB), maupun Surat Ketetapan BPHTB Nihil (SKPN).

Sebagai alat untuk melakukan pemeriksaan silang (cross check) fiskus akan meneliti SSB yang disampaikan oleh tempat pembayaran ke Kantor Pelayanan Pratama (kantor pelayanan pajak). Data yang ada pada SSB lembar-3 yang disampaikan wajib pajak harus sama dengan SSB lembar ke-2 yang disampaikan oleh bank dan fotocopy SSB lembar ke-5 yang disampaikan oleh pejabat yang berwenang ke KPP Pratama setempat. Apabila terdapat kesalahan maka fiskus akan melakukan penelitian lebih dalam untuk kemudian menerbitkan surat ketetapan pajak sesuai dengan data perolehan hak yang sebenarnya.

Nilai Jual Objek Pajak (NJOP) Pajak Bumi dan Bangunan sebagai salah satu dasar perhitungan BPHTB untuk perolehan hak atas hibah. Dasar penghitungan dalam perolehan hak secara hibah berbeda dengan penghitungan secara jual beli. Jika dalam jual beli yang menjadi dasar penghitungan pajak adalah nilai transaksi, apabila harga transaksi lebih tinggi dari nilai NJOP, maka yang menjadi Nilai Perolehan Objek Pajak (NPOP) adalah nilai transaksi, sedangkan sebaliknya dalam hal nilai transaksi lebih rendah dari nilai NJOP, maka yang digunakan sebagai Nilai Perolehan Objek Pajak (NPOP) adalah nilai NJOP Pajak Bumi dan Bangunan. Sedangkan dalam perolehan hak karena hibah sesuai dengan Pasal 6 ayat (2) huruf c yang menjadi Nilai Perolehan Objek Pajak adalah nilai pasar.

Berdasarkan data dari Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Medan II (sekarang KPP Pratama Medan) diperoleh keterangan tentang nilai perolehan hak atas tanah dan atau bangunan berdasarkan nilai NJOP pada tahun 2005 sampai dengan tahun 2007 adalah sebagaimana terlihat pada tabel berikut ini:

Tabel 5. Penerimaan BPHTB Berdasarkan NPOP pada KP PBB Medan II (KPP Pratama) Tahun 2005 s/d 2007

No Tahun Sesuai NJOP Di bawah NJOP Di atas NJOP 1 2005 65.245.113.000 - 7.515.357.000 2 2006 81.165.998.000 - 9.112.758.000 3 2007 107.139.117.360 - 12.856.694.083 Sumber data: KPP Pratama Medan Tahun 2008 (diolah).

Jika dibandingkan total perolehan penerimaan BPHTB pada tabel di atas, yang dasar penghitungan BPHTB mengacu pada Nilai Jual Objek Pajak (NJOP) dengan