Vzajemni skladi na Hrvaškem : diplomsko delo

Bebas

54

0

0

Teks penuh

(2) UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta. IZJAVA Kandidatka Sabina Brezner absolventka študijske smeri finance in bančništvo, študijski program ekonomija, izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom prof. dr. D. Zbašnika in uspešno zagovarjala 14.1.2005. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju.. V Mariboru, 21.1.2005. Podpis:.

(3) 2 PREDGOVOR Skoraj pozabljeni so časi varčevanja doma v nogavicah, pod blazinami in še kje. Ljudje so ugotovili, da lahko s svojim denarjem tudi kaj zaslužijo in so pričeli denar nositi v banke v zameno za določene obresti. Sčasoma, ko je kapitalski trg pokazal, da lahko z naložbami v vrednostne papirje zaslužimo precej več, postane ta možnost zanimiva tudi za varčevalce. A zadeva ni tako enostavna. Kapitalski dobički vlagateljev so lahko sicer veliki, vlagatelji pa lahko utrpijo tudi izgubo. Delnice kot najdonosnejši vrednostni papirji so obenem tudi najbolj tvegana naložba. Manj tvegane so obveznice, a tudi donosi niso tako visoki. In tako smo pri vprašanju, kam torej naložiti svoj denar, da bomo zaslužili več kot nam obljubljajo banke - v delnice ali obveznice in v katere? Da bi si prihranili čas s preučevanjem vrednostnih papirjev, nam finančni trg ponuja alternativo za nalaganje svojega denarja. Ta alternativa se imenuje vzajemni skladi in so nam postali nekoliko bližji šele v zadnjem času. Svet tovrstno obliko varčevanja pozna že kar nekaj desetletij, medtem ko so se v Sloveniji, na Hrvaškem, Poljskem in na Češkem pojavili šele v zadnjih desetih letih. Izkušnje v Združenih državah Amerike kažejo, da je ta oblika varčevanja zelo priljubljena. Razmerje med naložbami v sklade in bančnimi depoziti je kar 1:1. Na tak rezultat je pozitivno vplivala njihova donosnost, kot tudi pestra ponudba skladov, njihova struktura vlaganja in še bi lahko naštevali. Da bi lažje razumeli pomen vzajemnih skladov, bomo v prvem delu diplomskega dela pojasnili nekatere osnovne pojme. Zlasti nas bodo zanimale njihove bistvene značilnosti, ki so konec koncev ključne za njihov uspeh. Vedeti moramo, da se skladi med seboj razlikujejo in tako skušajo čim bolje zadovoljiti potrebe vlagateljev. Zato bo v tem prvem delu govora tudi o različnih vrstah vzajemnih skladov. Na kratko bomo preleteli tudi njihov zgodovinski razvoj ter pogledali, kakšne stroške lahko zaračunajo vlagateljem. Že sam naslov diplomske naloge pove, da bodo predmet proučevanja hrvaški vzajemni skladi. Tem je posvečena druga polovica diplomskega dela. Predstavili bomo posamezne družbe za upravljanje, njihove naloge in opisali njihove vzajemne sklade ter se dotaknili zakonodaje s tega področja. Pogledali bomo tudi nekaj let nazaj in naredili primerjavo takratnega in današnjega stanja. Primerjava bo temeljila na donosih in prilivih sredstev v sklade. Naš cilj je ugotoviti, katere družbe in kateri skladi so bili v zadnjih letih na hrvaškem najbolj uspešni. Pod drobnogledom bomo imeli samo sklade, ki so v zadnjih nekaj letih tudi poslovali in poslujejo še danes. Ker so hrvaški vzajemni skladi relativno mlad pojav, imajo še veliko potenciala za razvoj v prihodnosti. Sicer so lepe rezultate dosegli zlasti v zadnjih treh letih, ko se jim je močno povečal obseg kapitala. To naj bi bila predvsem zasluga vlaganj podjetij, vendar pa točna struktura pravnih in fizičnih oseb ni znana, kot tudi ni znana struktura domačih in tujih vlagateljev. Za slednje so hrvaški vzajemni skladi lahko še posebej zanimivi, saj kapitalski dobički tako za domače kot tuje vlagatelje niso obdavčljivi. Na tem mestu bi se želela še zahvaliti svojemu mentorju in svojim najbližjim, ki so mi pomagali pri nastajanju diplomskega dela..

(4) 3 KAZALO 1 UVOD ................................................................................................................................ 5 1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA ................................................................ 5 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE.............................................................................. 5 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ..................................................................... 6 1.4 METODE RAZISKOVANJA............................................................................................... 6 2 SPLOŠNO O VZAJEMNIH SKLADIH ........................................................................ 8 2.1 KAJ SO VZAJEMNI SKLADI ............................................................................................. 8 2.2 ZGODOVINSKI PREGLED .............................................................................................. 10 2.3 VRSTE VZAJEMNIH SKLADOV ...................................................................................... 11 2.3.1 Delitev skladov glede na tveganje ............................................................... 12 2.3.2 Delitev skladov glede na sestavo naložb ..................................................... 12 2.4 STROŠKI VZAJEMNIH SKLADOV ................................................................................... 14 2.5 PREDNOSTI IN SLABOSTI VZAJEMNIH SKLADOV ........................................................... 15 3 PONUDBA VZAJEMNIH SKLADOV NA HRVAŠKEM......................................... 17 3.1 POJAV PRVIH SKLADOV NA HRVAŠKEM ...................................................................... 17 3.2 DRUŽBE ZA UPRAVLJANJE IN NJIHOVI VZAJEMNI SKLADI ............................................ 18 3.2.1 KD Investments d.o.o................................................................................... 19 3.2.2 PBZ Invest d.o.o. ......................................................................................... 19 3.2.3 ZB Invest d.o.o. ............................................................................................ 20 3.2.4 ST Invest d.o.o. ............................................................................................ 21 3.2.5 CAIB Invest d.o.o......................................................................................... 21 3.2.6 Hypo Alpe-Adria-Invest d.o.o...................................................................... 22 3.2.7 Euro Invest d.o.o.......................................................................................... 22 3.2.8 Raiffeisen Invest d.o.o.................................................................................. 23 3.2.9 Erste Invest d.o.o ......................................................................................... 23 3.3 ZAKONODAJNI OKVIR SKLADOV .................................................................................. 24 3.3.1 Družbe za upravljanje ................................................................................. 24 3.3.2 Vzajemni skladi............................................................................................ 25 4 POSLOVANJE HRVAŠKIH VZAJEMNIH SKLADOV .......................................... 27 4.1 VIŠINA PROVIZIJ.......................................................................................................... 27 4.2 DONOSNOST SKLADOV ................................................................................................ 29 4.2.1 Donosnost delniških skladov ....................................................................... 30 4.2.2 Donosnost obvezniških skladov ................................................................... 32 4.2.3 Donosnost mešanih skladov ........................................................................ 33 4.2.4 Donosnost denarnih skladov ....................................................................... 35.

(5) 4 4.3 GIBANJE SREDSTEV V SKLADIH ................................................................................... 36 4.3.1 Sredstva v delniških skladih......................................................................... 38 4.3.2 Sredstva v obvezniških skladih .................................................................... 39 4.3.3 Sredstva v mešanih skladih.......................................................................... 41 4.3.4 Sredstva v denarnih skladih......................................................................... 42 5 SKLEP ............................................................................................................................. 45 POVZETEK....................................................................................................................... 47 ABSTRACT ....................................................................................................................... 48 SEZNAM LITERATURE................................................................................................. 49 SEZNAM VIROV.............................................................................................................. 51 SEZNAM TABEL ............................................................................................................. 53 SEZNAM GRAFOV.......................................................................................................... 53.

(6) 5 1 UVOD 1.1 Opredelitev področja in opis problema Kako iz enega tolarja narediti dva, tri ali celo štiri? Odgovorov na to vprašanje je kar nekaj, a najpogostejši med njimi je zagotovo naložba v bankah. Ampak, zakaj se zadovoljiti z manj, če pa lahko zaslužimo tudi več - z vlaganjem v vrednostne papirje. Vendar v katere investirati, kdaj jih kupiti in kdaj prodati, …? Nekateri imajo »pravi nos« za tovrstne investicije in čas za spremljanje gibanj vrednostnih papirjev. Kaj pa tisti, ki tega nimajo, pa bi vseeno želeli oplemenititi svoje osebne finance? Alternativo zanje predstavljajo naložbe v vzajemne sklade. Njihovi donosi v zadnjih nekaj letih so izjemni in bistveno večji kot v bankah. In ravno ta podatek zadnje čase privablja vse več vlagateljev, ki jim zaupajo svoj denar in za vsakogar se najde pravi sklad. Tako za tistega, ki želi zaslužiti malo več in je zato pripravljen tudi malo več tvegati, kot tistega, ki se odpove večjemu donosu in želi minimalno tveganje. Vsekakor je naložba v vzajemni sklad relativno donosna in tudi dokaj varna oblika varčevanja, saj skušajo skladi s svojo investicijsko politiko nevtralizirati tveganje. V svetu zavzemajo vzajemni skladi pomembno mesto na finančnem trgu, medtem ko si ga na hrvaškem finančnem trgu šele iščejo. A kot kaže, jim gre zelo dobro od rok. Kljub skromni (šele nekajletni) praksi se povečuje tako število skladov, kot število vlagateljev ter velikost vanje vloženih sredstev. In ravno hrvaški vzajemni skladi bodo predmet raziskave diplomskega dela. 1.2 Namen, cilji in osnovne trditve Namen Pojav vzajemnih skladov na Hrvaškem je relativno mlad in pri fizičnih osebah ne tako poznan pojem. Zato je namen diplomske naloge opredeliti pojem vzajemni skladi v smislu: ¾ kaj dejansko so, ¾ katere so njihove bistvene značilnosti, ¾ kdaj so se prvič pojavili, ¾ kdo skrbi zanje in ¾ zakaj so tako zanimivi za varčevanje. Omenjena spoznanja bomo prenesli na hrvaške vzajemne sklade in skušali pojasniti bistvene značilnosti trga hrvaških »vzajemcev«. Namen naloge je med drugim predstaviti tudi hrvaške družbe za upravljanje in njihove vzajemne sklade ter zakonsko urejenost leteh..

(7) 6 Cilji Za cilj diplomske naloge smo si zadali proučitev poslovanja hrvaških vzajemnih skladov. Na osnovi donosov vzajemnih skladov in sredstev, s katerimi upravljajo, želimo ugotoviti, kateri skladi so najdonosnejši in kateri upravljajo z največ sredstvi. Osnovne trditve Trditve, iz katerih izhajamo in jih želimo dokazati, so: ¾ pozitiven vpliv hrvaške zakonodaje, ki ureja poslovanje vzajemnih skladov, na sprejetje vzajemnih skladov pri prebivalstvu, ¾ pomen vzajemnih skladov narašča, saj predstavljajo ugodno razmerje med donosnostjo in varnostjo, ¾ največjo donosnost dosegajo delniški skladi, ¾ v večini so vlagatelji podjetja, manj je fizičnih oseb, ¾ število vzajemnih skladov in vlagateljev se iz leta v leto povečuje, ¾ vzajemni skladi so primerni za dolgoročno varčevanje, ¾ neobdavčenost kapitalskih dobičkov na Hrvaškem je prednost tako za domače kot tuje vlagatelje in povečuje vlaganja v njihove vzajemne sklade. 1.3 Predpostavke in omejitve raziskave V diplomski nalogi izhajamo iz naslednjih predpostavk: ¾ da hrvaški vzajemni skladi poslujejo šele nekaj let, ¾ da zaradi zaokroženih podatkov ne bodo zaključki čisto točni, ¾ v proučevanje so zajeti zgolj vzajemni skladi in njihove družbe za upravljanje, ki poslujejo še danes, ¾ da provizije, kot na primer vstopna provizija, ne predstavljajo ovir za vlaganje, ¾ da se je in se bo povečevalo število vlagateljev tudi zaradi enostavnega pristopa k skladu. Pri raziskavi smo se omejili zgolj na hrvaški trg vzajemnih skladov in na razmere zadnjih treh do štirih let. Omeniti velja, da za omenjeno obdobje ni na voljo veliko podatkov, zato smo se pri raziskovanju morali omejiti zgolj na proučevanje donosnosti in velikosti sredstev vzajemnih skladov. Na Hrvaškem zaenkrat še ni predpisa, ki bi sklade zavezoval k javnemu objavljanju podatkov in jih skladi zato tudi neradi objavljajo. 1.4 Metode raziskovanja Kot osnovno vrsto raziskave, ki smo jo uporabili, lahko navedemo makroekonomsko raziskavo, saj je raziskava usmerjena v proučevanje vzajemnih skladov na ravni celotnega hrvaškega gospodarstva. Tako nas na primer zanima celotno število vzajemnih skladov po posameznih obdobjih. Kasneje, ko proučujemo poslovanje posameznih vzajemnih skladov, pa lahko govorimo o poslovni raziskavi..

(8) 7 Omenjeni raziskavi sta dinamične narave. Proučevanje vzajemnih skladov bo zajemalo spreminjanje donosov in sredstev skladov za obdobje treh oziroma štirih let in ne zgolj današnjega stanja. Pristop k raziskovanju je deskriptivni, v okviru katerega uporabljamo metodo kompilacije, v večji meri pa komparativno metodo. Prva se upošteva v prvem delu naloge, kjer povzemamo spoznanja različnih avtorjev knjig, člankov in drugih publikacij in opredelimo pojem vzajemnih skladov, medtem ko kasneje, pri primerjavi donosov in ugotavljanja najbolj donosnih vzajemnih skladov, posežemo po komparativni metodi. Enako velja za ugotavljanje največjega sklada glede na obseg sredstev, s katerimi upravlja..

(9) 8 2 SPLOŠNO O VZAJEMNIH SKLADIH 2.1 Kaj so vzajemni skladi Bistvo investicijskih oziroma vzajemnih skladov (mutual funds) je zbiranje sredstev in nalaganje le-teh v različne vrednostne papirje (Cvitanić 2002, 1). Vzajemni sklad je torej1: • • • • • • • • •. skupno premoženje vlagateljev, ki se naloži na račun sklada; z zbranim denarjem se na trgu kupujejo različni vrednostni papirji; premoženje sklada je izključno v lasti vlagateljev in je razdeljeno na enake dele, imenovane točke (točke predstavljajo sorazmerni delež vseh naložb); z vloženimi sredstvi postane vlagatelj lastnik investicijskih kuponov, ki glasijo na določeno število točk; kupone lahko vlagatelj kadarkoli proda vzajemnemu skladu nazaj in tako dvigne svoje prihranke; vlagatelji so lahko tako fizične kot pravne osebe, ki na ta način varčujejo oziroma želijo oplemenititi svoj kapital; sam vzajemni sklad ni ne fizična ne pravna oseba in ga zato mora po zakonu upravljati družba za upravljanje investicijskih skladov (DZU); naloga DZU je, da razprši sredstva sklada v delnice, obveznice in druge z zakonom dovoljene naložbe; cilj vzajemnega sklada je povečevanje njegove vrednosti oziroma vrednosti premoženja njegovih vlagateljev, ki se kaže kot rast točke (donosnost).. Vzajemni skladi so tako imenovani odprti investicijski skladi. Gre za obliko skladov, ki se je razvila iz zaprtih investicijskih skladov in ima z njimi nekatere podobnosti, v marsičem pa se tudi razlikujejo. Med skupne značilnosti lahko zagotovo prištevamo strokovno upravljanje, ki je v rokah DZU in njenih strokovnjakov. Le-ti skrbijo za ustrezno alokacijo sredstev, tako da je naložbeni portfelj sestavljen iz različno tveganih vrednostnih papirjev. Vendar to upravljanje v nobenem primeru ni zastonj. Govorimo o stroških upravljanja sklada, ki se gibljejo med 1% in 3%, odvisno od vrste sklada in njenega upravitelja. Ti stroški so razmeroma zelo nizki, če jih primerjamo s stroški, ki nastanejo, če investiramo v vrednostne papirje sami preko borzno-posredniških hiš (Jesenek 2003, 75-76). Med razlike (kot je razvidno iz spodaj navedene tabele 1) zagotovo sodi dejstvo, da zaprti investicijski skladi izdajajo delnice, medtem ko pri odprtih investicijskih skladih govorimo o deležih izraženih s kuponi oziroma s številom točk. In ker je število delnic ob nastanku zaprtega investicijskega sklada točno določeno, se obseg vloženega kapitala ne spreminja. Posebnost odprtih investicijskih skladov pa je ravno v spreminjanju vloženega kapitala v določen sklad. Odprti skladi svojim vlagateljem omogočajo nakup oziroma prodajo enot sklada in to po dnevni vrednosti enote premoženja. Z izdajanjem novih investicijskih kuponov se premoženje povečuje, z odkupom pa zmanjšuje (Lubej 2002, 27-28).. 1. Navedene opredelitve so povzete s spletnih strani Skladi, Vzajemci in Fondovi, ki so specializirane za področje vzajemnih skladov..

(10) 9 Vrednost delnice v zaprtem investicijskem skladu ni enaka ceni, ki jo je delnica dosegla ob zaključku dneva na borzi. Tržna cena delnice je praviloma nižja od čiste vrednosti enote premoženja (pravimo, da delnica posluje z diskontom). Vrednost deleža ali točke v odprtem investicijskem skladu je enaka izračunani čisti vrednosti enote premoženja. V primeru odprtega investicijskega sklada ni dvojnih cen, saj se cena ne določa na podlagi ponudbe in povpraševanja, temveč jo določi pooblaščeno podjetje na podlagi izračuna (Jesenek 2003, 77). TABELA 1: ZNAČILNOSTI ZAPRTIH IN ODPRTIH INVESTICIJSKIH SKLADOV Zaprti investicijski skladi Odprti investicijski skladi (closed-end funds) (open-end funds) Ob nastanku sklada se izda fiksno število Vložena sredstva se zamenjajo za kupone delnic, ki se praviloma ne izdajajo dodatno oziroma določeno število točk, ki se glede na odlive in prilive spreminja. in se dobijo v zameno za vložena sredstva. Sklad se ne obvezuje k odkupu delnic Vlagatelji lahko kadarkoli prodajo svoje vlagateljev, le-te lahko prodajo na trgu s kupone skladu. posredovanjem borznega posrednika. Čista vrednost enote premoženja, ki se Čista vrednost enote premoženja je enaka izračuna ob zaključku trgovanja, je ceni, po kateri se trguje za določen dan. praviloma nižja od tržne cene delnice. Cena delnice je odvisna od ponudbe in Cena, po kateri bo sklad prodajal/kupoval povpraševanje na borzi in se v teku dneva svoje deleže, se določi na osnovi izračuna pooblaščenega podjetja in se mora javno ter spreminja. vsakodnevno objavljati. Vir: Jesenek (2003, 76-77) in Alajbeg in Bubaš (2001, 43-44).. Zaprti investicijski skladi kljub svojim prednostim2 in kljub temu, da segajo korenine zaprtih investicijskih skladov daleč v 19. stoletje (ko odprtih skladov še niso poznali), njihovo število bistveno upada. Na svoj račun prihajajo danes tako imenovani vzajemni skladi, ki zaradi svojih prednosti in razlik pred zaprtimi investicijskimi skladi privabljajo vse več vlagateljev. Precej vabljivi zanje so njihovi donosi, ki se ustvarjajo iz dividend delnic, iz obresti na obveznice in z dobički iz naslova tečajnih razlik pri trgovanju (Donos 2003). Vzajemni skladi so boljša alternativa tako varčevanja v bankah kot neposrednih vlaganj v vrednostne papirje. V primerjavi z bankami omogočajo večje privarčevane vsote, v primerjavi z vrednostnimi papirji pa bolj sigurne donose. Tveganju, da bomo ustvarili kapitalske izgube, se kot posameznik težko izmaknemo brez zadostnih vsot denarja, ki nam dajejo možnost razpršiti naložbe v več vrednostnih papirjev. In prav to dosežemo z vlaganji v vzajemne sklade - razpršitev. Od vlagatelja in njegove pripravljenosti na tveganje je potem odvisno, kateri sklad bo izbral (s kakšno naložbeno strukturo) (Fudurić 2003).. 2. Njihova bistvena prednost je v stabilnem kapitalu, ki omogoča managerjem lažje investiranje..

(11) 10 Večino potrebnih informacij za odločitev bomo našli v prospektu3 sklada in na spletnih straneh DZU. Pri odločitvi o najbolj primernem skladu za nas ne moremo mimo donosov. Ti niso zanemarljiv podatek, vendar tudi ne zanesljiv podatek. Zavedati se moramo, da ti niso zagotovilo, da bodo donosi takšni tudi v prihodnosti. Odvisni so tako od splošnih gospodarskih gibanj, kot tudi od sposobnosti upravljavca in prave izbire vrednostnih papirjev. Postopki vplačil in izplačil sredstev so enostavni. Sicer se med skladi nekoliko razlikujejo, a gre v večji meri za enak postopek: s podpisom pristopne izjave in nakazilom na račun sklada (odprtega pri depozitni banki) prejmemo potrdilo o lastništvu določenega števila točk. Če želimo imeti svoj delež (v celoti ali delno) izplačan, pošljemo zahtevek za izplačilo in sledi nakazilo na naš bančni račun. Najmanjša vloga v vzajemni sklad je vrednost ene točke, drugače pa lahko vlagatelj vplačuje po svojih željah in zmožnostih in ni časovno omejen, niti ni obveznih obrokov. 2.2 Zgodovinski pregled Ustanovitev prvega investicijskega sklada sega v leto 1822. Takrat je nizozemski kralj William I. ustanovil prvo investicijsko družbo imenovano »Societe generale des Pays – Bas pour Favoriser L`industrie National«. Vodilno vlogo na področju razvoja zaprtih investicijskih skladov so prevzeli Angleži. Ti so leta 1868 ustanovili prvi angleški sklad z imenom »Foreign and Collonial Goverment Trust«4. Šlo je za prvi sklad namenjen ne le velikim delničarjem, temveč tudi malim vlagateljem, v katerega so se stekala sredstva za izgradnjo železniških povezav (Kaplja 2002, 4). V Združenih državah Amerike (ZDA) so svoj prvi zaprti investicijski sklad dobili šele konec 19. stoletja, po državljanski vojni, ko so investicijske družbe iz Velike Britanije in Škotske investirale večje zneske v ameriško gospodarstvo. Leta 1924 pa je bil v Bostonu ustanovljen prvi odprti investicijski sklad. Ti so postali prevladujoči tip investicijskih skladov zlasti po drugi svetovni vojni. Po borznem zlomu leta 1929 so v ZDA sledile korenite spremembe zakonodaje. V letih 1933 do 1940 so bili sprejeti naslednji zakoni (ICI5 2004, 24): ] ] ]. 3. The Securities Act (1933): zahteva registracijo skladov pri SEC6 in prospekt za potencialne vlagatelje z opisom lastnosti sklada; The Securities Exchange Act (1934): ureja delovanje borznih posrednikov, njihovo registracijo in poročanje SEC; The Investment Advisers Act (1940): ureja delovanje upravljavcev skladov, njihovo registracijo in poročanje SEC;. Prospekt je dokument, ki vsebuje informacije o skladu kot so vrsta, stroški in cilji sklada, kam sklad nalaga sredstva ter podobno. 4 Največkrat avtorji ravno ta sklad označujejo kot prvi investicijski sklad na svetu. 5 ICI - Investment Company Institute. 6 SEC – Securities and Exchange Commission..

(12) 11 ]. The Investment Company Act (1940): najpomembnejši in temeljni zakon na področju investicijskih skladov, ki ureja njihovo strukturo in delovanje in zahteva, da se SEC stalno pošiljajo natančna računovodska poročila in poročila o delovanju sklada.. SEC, ki je prevzela nadzor nad trgom vrednostih papirjev in nad investicijskimi skladi, je z omenjenimi zakoni preprečevala manipulacije in goljufije s tečaji vrednostnih papirjev ter z zahtevo o javnem objavljanju podatkov skušala vrniti zaupanje v sklade. Zlasti velja izpostaviti leta 1940 sprejet Federal Investment Company Act, ki predstavlja okvir za registracijo in regulacijo investicijskih podjetij in investicijskih svetovalcev (Keller in Sontag 1993, 81). V kasnejših petdesetih in zgodnjih šestdesetih letih ni bilo velikega zanimanja za vlaganje v sklade, ker so bili ljudje mnenja, da lahko sami na trgu iztržijo višje donose kot v investicijskih skladih. Ko pa so v sedemdesetih letih gospodarstvo zajeli visoka inflacija in visoke obrestne mere ter nestanovitnost trga kapitala, pa postanejo naložbe v investicijske sklade ponovno zanimive. Sedemdeseta leta so torej ponovno v znamenju zanimanja za odprte investicijske sklade, zlasti za sklade kratkoročnih vrednostnih papirjev (money market funds). Zaradi obrestnih mer so bili ti skladi konkurenti predvsem komercialnim bankam. Interes za sklade je naraščal še z odprtjem IRA računov (Individual Retirement Account). Ti računi so predstavljali alternativo za tiste, ki niso bili kriti v okviru pokojninskega plana podjetja (Mesarič 2003, 7-8). V zadnjih dvajsetih letih so ZDA doživele pravi razcvet na področju investicijskih skladov. Vzajemni skladi najrazličnejših oblik so prevladujoča alternativa varčevanja v ZDA (zlasti dolgoročnega). In kar ZDA doživljajo v zadnjih dvajsetih letih, doživlja Evropa zadnjih deset let. Kljub temu, da so se prvi skladi pojavili na evropskih tleh, so bistven napredek in premoč na tem področju doživele ZDA (Lorenčič 2001, 21). Po statističnih podatkih ICI (ICI 2004, 43) je bilo koncem leta 2003 v ZDA zbranih 57% celotnih sredstev vzajemnih skladov, medtem ko je delež Evrope znašal 33%, preostalih 10% pa si delita Afrika in Azija. Ob koncu leta 2003 se je število vzajemnih skladov povečalo na 54.015, od tega je bilo 8.126 skladov v ZDA. 2.3 Vrste vzajemnih skladov Ko govorimo o vrsti vzajemnih skladov, sta največkrat v ospredju dva kriterija in sicer vrste naložb (v katere oblike premoženja nalaga sklad svoja sredstva) ter tveganje, od katerih je odvisen končen donos. Nekateri posamezniki dajejo večji pomen višjim donosom in so zato izpostavljeni večjemu tveganju, spet drugi ne želijo veliko tvegati in so zadovoljni že z zmernim in konstantnim donosom. Nekateri se denarju lahko odpovejo za kratek čas in potrebujejo bolj kratkoročno naložbo, spet drugi so pripravljeni denar naložiti bolj dolgoročno. In zaradi prilagajanja potrebam ter željam vlagateljev se je v obdobju od ustanovitve prvega vzajemnega sklada do danes razvila pisana paleta skladov..

(13) 12 2.3.1 Delitev skladov glede na tveganje7 Upoštevajoč tveganje imajo vlagatelji možnost vlagati v tri različno tvegane tipe skladov: Skladi agresivne rasti: omenjeni skladi imajo za svoj primarni cilj maksimiranje kapitalskega dobička, zaradi česar vlagajo v visoko tvegane vrednostne papirje. Tovrstni skladi so primerni za vlagatelje, ki so pripravljeni sprejeti višjo mero tveganja v zameno za visoke dobičke. Skladi zmerne rasti: ti skladi nalagajo svoja sredstva v visoko donosne in bolj tvegane vrednostne papirje, kakor tudi v vrednostne papirje, ki so manj tvegani in zato prinašajo tudi manjši donos. Omenjena kombinacija vrednostnih papirjev naj bi vlagatelju zagotavljala zadovoljiv donos ob sprejemljivem tveganju. Skladi zadržane rasti: gre za sklade, katerih sredstva se nalagajo v vrednostne papirje, ki so manj donosni, so pa zato tudi manj tvegani. Tovrstni skladi so namenjeni vlagateljem, ki se želijo izpostaviti minimalnemu tveganju. 2.3.2 Delitev skladov glede na sestavo naložb8 Glede na to, katere vrste naložb v določenem skladu prevladujejo, lahko sklade delimo v štiri skupine: Delniški skladi (stock funds): tovrstni skladi imajo pretežni del sredstev naloženih v delnicah različnih podjetij. Nihanja premoženja v teh skladih so največja in prinašajo vlagatelju posledično velik donos ali pa izgubo. Iz tega razloga so ti skladi primerni za vlagatelje, ki so pripravljeni sprejeti višjo stopnjo tveganja. Obvezniški skladi (bond funds): v obvezniških skladih so sredstva naložena v obveznice, za katere pa vemo, da so manj tvegane od delnic, saj za izpolnitev obveznosti iz naslova dolžniških vrednostnih papirjev jamči izdajatelj le-teh. Vlagatelju takšna naložbena sestava sklada zagotavlja zmeren in bolj konstanten donos ob sprejemljivem tveganju. Skladi denarnega trga (money market funds): največkrat te sklade imenujejo preprosto kar denarni skladi in kot že samo ime pove, je večina sredstev naložena v kratkoročne instrumente denarnega trga, torej vrednostne papirje s kratkim rokom zapadlosti. Skladi so primerni za vlagatelje, ki želijo razmeroma netvegan sklad, kjer pa so temu primerno nizki donosi. Mešani-uravnoteženi skladi (balanced funds): mešani oziroma uravnoteženi skladi so tisti, ki investirajo v različne kombinacije več vrst vrednostnih papirjev, delnic in obveznic. Tovrstno investiranje združuje nižje tveganje in izkoriščanje možnosti višjih donosov. 7. Povzeto po Rugg (1986, 56). Razdelitev vzajemnih skladov po vrstah naložbe, ki jo navaja Bogle (1994, 65-147) je v praksi najpogosteje uporabljena. 8.

(14) 13 Pričakovani povprečni donosi delniških skladov se gibljejo med 10% in 25%, mešanih skladov med 7% in 10%, obvezniških med 5% in 7% ter denarnih skladov med 3% in 4%. Medtem ko se za delniške sklade priporoča dolgoročno vlaganje (minimalno tri leta), je to obdobje pri mešanih in obvezniških skladih nekoliko krajše. V mešane sklade naj bi vložili sredstva vsaj za dve leti, v obvezniške pa vsaj za leto dni. Denarni skladi so pri tem posebnost, saj priporočajo vlaganja za obdobje do 6 mesecev. Iz tega razloga so primerni zlasti za tiste, ki bodo denar potrebovali kmalu (Hrportfolio 2004). Znotraj teh štirih grobih delitev so se pojavile številne podskupine vzajemnih skladov. Fredman in Wiles (1993, 23-34) ločita na primer delniške sklade glede na vrsto delnic v portfelju na tako imenovane splošne delniške sklade in druge delniške sklade. V skupino splošnih delniških skladov, ki so orientirani bolj na širši trg, uvrščata: Skladi agresivne rasti (Aggressive-Growth Funds): za svoj primarni cilj imajo maksimiranje kapitalskega dobička. Svoja sredstva nalagajo pretežno v delnice z visokim potencialom rasti tečaja. Tveganje in možnost dobička/izgube so v teh skladih visoke in so primerni za vlagatelje, ki so pripravljeni sprejeti višjo mero tveganja v zameno za visoke dobičke. Skladi malih podjetij (Small-Company Funds): že samo ime pove, da so tovrstni skladi orientirani na mala podjetja, katerih delnice obetajo visoko rast. Ti skladi so zelo podobni skladom agresivne rasti, le da so ti nekoliko manj tvegani in so običajno manjši po obsegu svojih sredstev. Skladi rasti (Growth Funds): v portfelju sklada se nahajajo delnice hitro rastočih in velikih ter renominiranih podjetij, ki že dalj časa dosegajo dobre rezultate in se pričakuje, da jih bodo tudi v prihodnje. Ti skladi so običajno manj tvegani delniški skladi in dosegajo zelo dobre dolgoročne rezultate. Skladi rasti in dobička (Growth and Income Funds): ti skladi investirajo v delnice, ki obljubljajo visoko rast tečaja in delnice, ki izplačujejo dividende. Zato so ti skladi manj tvegani od skladov rasti, saj njihove naložbe veljajo za dokaj zanesljive in omogočajo stabilne denarne pritoke vlagateljev ob relativno visoki donosnosti. Lastniško-dobičkovni skladi (Equity-Income Funds): gre za sklade, katerih cilj je doseganje nadpovprečnih donosov. Investirajo v visoko donosne delnice, pa tudi obveznice in druge zamenljive vrednostne papirje, ki so najmanj občutljivi na tržna nihanja. Zato so ti skladi med delniškimi najmanj tvegani. Naložbe so tako usmerjene v zelo kvalitetna javna, industrijska ter finančna podjetja. V skupino drugih delniških skladov, za katere je značilno, da so bolj ozko orientirani in so specializirani na posamezno področje, avtorja uvrščata sklade kot so: Specializirani skladi: tovrstni skladi investirajo v vrednostne papirje ozko definiranih podjetij, kot na primer iz določene gospodarske panoge ali geografskega področja. Tveganje teh skladov je relativno visoko, saj je donos odvisen od uspešnosti točno določene panoge oziroma področja. Zaradi svoje specializiranosti ne upoštevajo načela razpršenosti, s čimer bi zmanjševali tveganje..

(15) 14 Sektorski skladi: ti skladi so ozko specializirani na določeno perspektivno gospodarsko panogo ali sektor. Investirajo denimo na področje zdravstvenih storitev, telekomunikacij, računalništva, genetike… Posledica takšne investicijske naravnanosti je prav tako visoko tveganje. Indeksni skladi: njihov portfelj sestavljajo vrednostni papirji, ki jih zajema izbran borzni indeks. Tveganje teh skladov je zaradi razpršenosti naložb manjše kot pri ostalih skladih, prav tako pa so nizki stroški poslovanja, saj ne zahtevajo dodatnega upravljanja ali analize, ker se sestava premoženja spreminja skladno s sestavo določenega borznega indeksa. Mednarodni skladi: naložbe teh skladov so usmerjene na tuje oziroma mednarodne trge (bodisi ene ali več držav). Skladi imajo svoje premoženje razpršeno in so zato tudi manj tvegani kar se tiče padca cen delnic, izpostavljeni pa so drugim nevarnostim kot na primer deviznemu tveganju. 2.4 Stroški vzajemnih skladov Vlagatelji vzajemnih skladov se slej ko prej seznanijo tudi s stroški vlaganja v sklad in s stroški njegovega poslovanja. Poznamo več vrst stroškov, katerim je še vedno skupno to, da so njihovi zneski relativno majhni. V glavnem lahko stroške ločimo na (Lubej 2004b, 10-11): . stroške, ki so vnaprej znani ter stroške, ki so vnaprej neznani in nastanejo zaradi poslovanja sklada.. Med vnaprej znane stroške prištevamo tako imenovane provizije. Pri tem ločimo vstopno, izstopno in upravljavsko provizijo. Vstopna in izstopna provizija sta izraženi v odstotku in se obračunata od celotnega vplačanega/izplačanega zneska le enkrat – ob vstopu ali izstopu iz sklada (Jesenek 2003, 73). Nekateri skladi imajo padajočo lestvico vstopnih provizij – v smislu več kot vložiš, manjša je provizija, spet drugi uvajajo prakso višjih izstopnih provizij za primer, ko želi vlagatelj izstopiti iz sklada pred pretekom določenega roka. Za razliko od vstopne in izstopne provizije upravljavsko provizijo zaračunavajo vsi skladi in sicer vsako leto znova. Je prav tako izražena v odstotku in je namenjena kritju stroškov, ki jih ima upravljavec s svojim delovanjem in delovanjem sklada. Tudi upravljavske provizije se od sklada do sklada razlikujejo (bolj konzervativni-obvezniški skladi zaračunavajo nižje provizije kot na primer delniški skladi), so pa praviloma zakonsko omejene na določeno zgornjo mejo. Druga skupina stroškov nastane zaradi poslovanja sklada in je zakonsko regulirana. Zakon je tisti, ki določa, kateri stroški se lahko krijejo iz premoženja vzajemnega sklada (na primer stroški revidiranja letnega poročila, stroški trženja, provizija depozitni banki9…) (Lubej 2004b, 10-11).. 9. Višina provizije depozitni banki lahko znaša letno največ 0,4% premoženja sklada. Računa se dnevno, banki pa se plača po dogovoru (npr. vsake tri mesece)..

(16) 15 2.5 Prednosti in slabosti vzajemnih skladov Vsaka stvar ima svoje dobre in seveda svoje slabe strani. Vlaganje v vzajemni sklad ima številne prednosti, med katere prištevamo: Varnost: premoženje sklada sestavljajo različne naložbe in večja razpršenost le-teh omogoča večjo varnost premoženja vlagatelja, zraven tega pa mora biti njihovo poslovanje v skladu z zakonom in nad njimi bdijo različne državne institucije. Donosnost: čeprav se donosi skladov od sklada do sklada razlikujejo, pa so kljub temu večji od donosov vlog v bankah (še posebej, če primerjamo to na daljši rok). Praviloma velja, da so donosi delniških skladov višji od donosov skladov, ki imajo v svojem portfelju večinoma obveznice (Rakić, 2002). Likvidnost: vlagatelj lahko pride do svojih sredstev (vloženih v sklad) v vsakem trenutku. Prodaja se opravi po odkupni ceni, ki velja na dan prodaje, vlagatelju pa pripadajo še vsi pripadajoči donosi. Vlagatelj lahko zahteva izplačilo naloženih sredstev v celoti ali zgolj delno (Cvitanić 2002). Strokovno upravljanje: finančni strokovnjaki, ki imajo ustrezno znanje in izkušnje s področja financ, skrbijo, da so prihranki vlagateljev dobro in varno naloženi v vrednostne papirje in da poteka poslovanje v skladu z zakonom (PDU 2004). Preglednost poslovanja: tovrstno varčevanje vlagatelju omogoča sprotno spremljanje gibanja privarčevanih sredstev. Z investiranjem v sklad vlagatelju pripada določen delež sklada oziroma določeno število točk ali enot vrednosti premoženja. Vrednost se izračunava 1-krat dnevno in se z ostalimi podatki sklada vsakodnevno objavlja v različnih javnih občilih, tako da lahko vlagatelj za vsak dan izračuna vrednost njegovega premoženja v skladu, ki je enaka zmnožku števila enot oziroma točk ter vrednosti enote premoženja -VEP10 (ibidem 2004). Obveščenost: zraven tečajnic morajo družbe za upravljanje skladov poskrbeti tudi za objavljanje drugih podatkov. Tako mora najmanj enkrat letno pripraviti letno poročilo o poslovanju sklada, iz katerega je razvidno, kam so bila naložena sredstva sklada, kakšni so deleži posameznih vrednostnih papirjev v portfelju in podobno (Rakić 2002). Obročno vplačevanje ali enkratna naložba: večina skladov omogoča vlagatelju, da v sklad vplača enkratni znesek ali pa se odloči za obročno vplačevanje. In če kateri mesec ne vplača svojega obroka, nima to nobenih negativnih posledic za njegovo premoženje v skladu. Velja, da več kot bo vlagatelj vplačeval, večje bo njegovo premoženje. V večini primerov je minimalni mesečni obrok določen, vendar pa obstaja možnost povečanja ali zmanjšanja le-tega. V sklad vlagatelj vplačuje prostovoljno, v poljubni višini, prav tako pa pri tem ni vezan na nikakršne datume vplačila (PDU 2004).. 10. Vrednost enote premoženja – VEP se izračuna tako, da celotna sredstva zmanjšana za obveznosti in rezervacije delimo s številom enot v obtoku..

(17) 16 Vzajemni skladi pa imajo tudi svoje slabosti, ki jih ne velja zanemariti. Med slednje lahko prištevamo: Stroški, ki zmanjšujejo donos: vlagateljeva vplačila v sklad in izplačila iz njega so obremenjena z določenimi provizijami (vstopna, izstopna ter upravljavska provizija), ki jih vlagatelj plačuje, da si lahko sklad pokrije stroške delovanja. Ti stroški so lahko za vlagatelja tudi višji kot pri enkratni transakciji na borzi. Za posamezne transakcije borzni posredniki namreč zaračunajo nižji odstotek kot pa le-tega zaračunajo skladi. Vendar pa skladi trgujejo vsakodnevno na borzi in so zato stroški sklada relativno nizki. (Bogle 1994, 55). Davek na dobiček: na razliko med nakupno in prodajno vrednostjo točke ali kar kapitalski dobiček se plačuje tudi davek. To sicer ni nujno, saj lahko zakonodaja določa drugače (na primer, da so obdavčeni samo kapitalski dobički pravnih oseb, da se plačilu izognemo, če imamo sredstva vložena v sklad dovolj dolgo). Negotovi donosi: donosi preteklih obdobij še zdaleč ne morejo biti zagotovilo za donose v prihodnosti. Bodoči donosi so odvisni od dejavnikov kot so: splošna gospodarska gibanja v prihodnosti, investicijska strategija in politika vzajemnega sklada11, doba varčevanja, sposobnosti upravljavca, …(Lubej 2002, 57). Veliko število vzajemnih skladov: število vzajemnih skladov se iz dneva v dan povečuje in vlagatelji imajo na voljo pestro ponudbo skladov, ki jim ponujajo podobne storitve. Vendar pri tako velikem številu je že težko izbrati sklad vlagatelju, ki ve kaj hoče, kaj šele tistim, ki ne vedo točno, kaj želijo. Vlagatelj mora najprej ugotoviti, kakšen tip sklada bi ustrezal njegovim potrebam. Nato mora med selekcioniranimi skladi izbrati zanj najprimernejšega. Pri tem mu lahko pomagajo podatki iz prejšnjih let, ki pa še zdaleč ne zagotavljajo enakih (ne)uspehov v prihodnje. Izključitev iz upravljanja: vlagatelj je s tem, ko je vložil denar v sklad, dovolil, da drugi upravljajo z njegovim denarjem. Torej je samo od DZU in njenih strokovnjakov odvisno, kam bodo ta denar naložili. Vlagatelj ne more izbirati vrednostnih papirjev, za nakup katerih bi se porabil zgolj njegov vložek. Njegov denar ima popolnoma enake možnosti zaslužka kot denar preostalih vlagateljev istega sklada.. 11. Omenjena pojma ne velja zamenjevati ali celo enačiti. Ko govorimo o investicijski strategiji, moramo vedeti, da pri tem mislimo na vrsto naložb, v katere so investirana sredstva (bodisi samo v delnice – zelo tvegana strategija, bodisi samo v obveznice, v praksi pa največkrat najdemo kombinacijo obeh). Kadar pa govorimo o politiki vzajemnega sklada, pa imamo v mislih način upravljanja sklada. Ločimo pasivno politiko upravljanja (upravljavec bo izbrane vrednostne papirje – tako delnice kot obveznice obdržal za dalj časa v svojem portfelju) in aktivno politiko upravljanja (upravljavec pogosto opravlja nakupe in prodajo vrednostnih papirjev in skuša na ta način zaslužiti kakšen dodatni donos)..

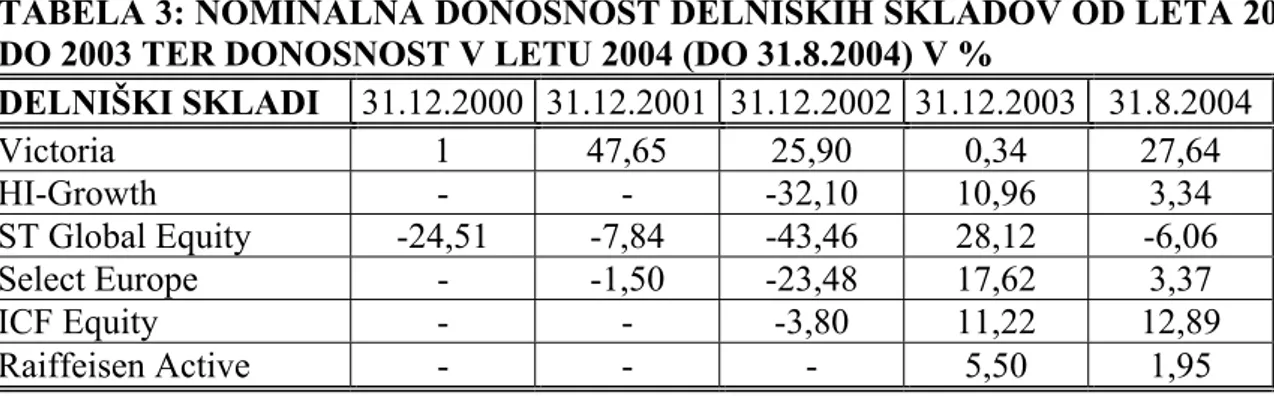

(18) 17 3 PONUDBA VZAJEMNIH SKLADOV NA HRVAŠKEM 3.1 Pojav prvih skladov na Hrvaškem Vse se je začelo pred sedmimi leti – natančneje decembra leta 1996. Takrat je namreč DZU E-INVEST d.o.o. registrirala pri Komisiji za vrijednostne papire RH prvi odprti sklad na Hrvaškem, imenovan KAPTOL PROINVEST. Njegovo premoženje je znašalo 6.719.146 kun. 8. februarja 2001 je društvo sprejelo odločitev o prenehanju delovanja prvega hrvaškega vzajemnega sklada. O tem je v skladu z zakonom obvestila Komisijo in v zakonskem roku treh mesecev poravnala vse obveznosti (Komisija za vrijednostne papire 2001, 49). Skoraj nemogoča je primerjava takratnega in današnjega stanja na hrvaškem trgu vzajemnih skladov; od takrat do junija letos se je njihovo število povzpelo na 37 in imajo v svoji lasti premoženje v višini 2.950.828.276 kun (Martinović 2004a, 50). GRAF 1: ŠTEVILO VZAJEMNIH SKLADOV NA HRVAŠKEM OD LETA 1997 DO 2003 37. 40 35 27. 30 25 20. 14. 15. 9. 10 5 0. 1. 3. 1997. 1998. 4. 1999. 2000. 2001. 2002. 2003. Vir: Komisija za vrijednostne papirje (1996-2003) in TO-ONE (2004).. Leta 1996 in 1997 je ostalo število vzajemnih skladov nespremenjeno. V letih 1998, 1999, 2000 in 2001 pa prične industrija vzajemnih skladov rasti. Naložbena struktura skladov se od sklada do sklada ni bistveno razlikovala, saj je v večini primerov šlo za mešane sklade. Večanje števila skladov je pripeljalo DZU, da so pričele iskati svoje prednosti ravno v svojih naložbenih strategijah. Leta 2000 je bil zato s strani PBZ Invest ustanovljen obvezniški sklad PBZ International Bond, leto kasneje pa sta temu sledila še dva - ZB Bond in Select Euro Bond (ibidem 2004, 50). Koncem leta 2002 se je število vzajemnih skladov povečalo na 27, saj so DZU na novo registrirale kar 13 novih skladov. V letu 2003 pa je bilo na novo registriranih še 10 vzajemnih skladov (Komisija za vrijednostne papire 2003, 14-15)..

(19) 18 3.2 Družbe za upravljanje in njihovi vzajemni skladi12 Po podatkih Komisije je bilo koncem leta 2003 na Hrvaškem registriranih 37 vzajemnih skladov (od tega jih je aktivnih 33), ki jih upravlja 9 DZU. Do konca leta 2004 naj bi se po napovedih DZU število registriranih vzajemnih skladov povečalo še za kakšen sklad, vendar ne več v takem obsegu kot prejšnji dve leti. Ob koncu leta je bilo na Hrvaškem kar 11 denarnih skladov, 9 obvezniških, 7 mešanih in 6 delniških vzajemnih skladov. Največji delež zbranih sredstev imajo najštevilčnejši denarni skladi, v katerih se je zbralo skoraj dve milijardi kun oziroma 61% vseh sredstev hrvaških vzajemnih skladov. Najmanj sredstev so zbrali hrvaški delniški skladi (nekaj manj kot 105 milijonov kun). Obvezniški skladi so upravljali z nekaj več kot 612 milijoni kun, medtem ko so imeli mešani skladi nekaj več kot 422 milijonov kun. GRAF 2: TRŽNI DELEŽI VZAJEMNIH SKLADOV IN DZU LETA 2003 Tržni deleži DZU. Tržni deleži vzajemnih skladov. PBZ Invest. denarni 61%. KD Ivestmen ts ZB Invest. Raiffeisen Invest obvezni ški 21%. mešani 14%. delniški 4%. Euro Invest. Hypo AlpeAdriaInvest. ST Invest CAIB Invest. Erste Invest. Vir: Prirejeno po Komisiji za vrijednostne papire (2003) in TO-ONE (2004).. Najdlje je na hrvaškem trgu vzajemnih skladov prisotna DZU KD Investments, ki je svoje tri sklade ustanovila že leta 1998. Z največjim številom vzajemnih skladov nastopata na hrvaškem trgu DZU PBZ Invest in ZB Invest, vsaka s kar petimi skladi. Omenjeni DZU imata tudi največji tržni delež. Tržni delež ZB Invest znaša kar 42,49%, medtem ko je tržni delež DZU PBZ Invest precej manjši (26,97%), a še vedno zelo visok v primerjavi s preostalimi družbami. Na tretjem mestu se nahaja Raiffeisen Invest, katere tržni delež zanaša 12,38%. Temu sledijo Euro Invest (7,42%), CAIB Invest (7,0%), Erste Invest (1,77%), Hypo Alpe-AdriaInvest (1,27%) ter KD Investments (0,36%) in ST Invest (0,34%). Medtem ko se je tržni delež DZU PBZ Invest in ZB Invest v primerjavi z letom 2001 in 2002 zmanjševal13, se je tržni delež družbe Raiffeisen Invest v letu 2003 bistveno povečal. Raiffeisen Invest je prvo leto svojega delovanja (leta 2002) na hrvaškem trgu dosegla 12. Informacije o družbah ter samih skladih so dostopne na spletnih straneh DZU in v letnih poročilih Komisije za vrijednostne papire RH (2003). 13 Leta 2001 je tržni delež PBZ Invest znašal 36,22% in se je nato leta 2002 zmanjšal za skoraj deset odstotkov in padel na 26,91%. Pri ZB Invest je bil tržni delež leta 2001 enak 55,72% in se je leta 2002 zmanjšal za dobre tri odstotke in znašal 52,31%..

(20) 19 3,91% tržni delež, leta 2003 pa kar 12,38%. Tržni deleži preostalih DZU so se v letih 2001, 2002 in 2003 v večini primerov nekoliko povečevali, medtem ko se je tržni delež pri ST Invest skozi leta zmanjševal (iz 1,72% leta 2001 na 0,34% leta 2003). Zmanjšal pa se je tudi tržni delež Euro Invest sklada, ki je leta 2002, ko je začel poslovati, znašal že 8,21%. 3.2.1 KD Investments d.o.o. KD Investments d.o.o. je DZU, ki je pod tem imenom znana šele od 16. junija 2002 in je v lastništvu KD Group iz Slovenije. Pred tem (vse od 17. aprila 1997) je bila družba registrirana pod imenom Fondinvest d.o.o. in leto kasneje (27. maj 1998) je pridobila dovoljenja za delovanje treh vzajemnih skladov: Galileo, Orbis in Victoria. Galileo sklad danes na hrvaškem ni več aktiven, zelo uspešen pa je delniški sklad Victoria, ki se lahko ponaša z nagrado »Zlatni udjel« (zlata enota) za letni donos (Pejković 2003, 37). Kot že omenjeno, je Victoria delniški vzajemni sklad, kar pomeni, da je večina sredstev naložena v delnice (kar 90%). Taka struktura vlaganja mu omogoča velike donose, je pa za vlagatelje nekoliko bolj tvegan. Pri vstopu v sklad se plača 5% provizija, medtem ko izstopne provizije sklad ne pozna. Višina upravljavske provizije je 3,5%. Minimalni znesek, ki ga želimo investirati, znaša 100 evrov. Drugi omenjeni sklad Orbis je obvezniški vzajemni sklad, ki večino sredstev nalaga v državne obveznice in podobne vrednostne papirje, ki mu zagotavljajo konstantne, a nižje donose kot so ti pri delniških skladih. Vstopna provizija sklada znaša 3%, prav tako nima izstopne provizije, za upravljanje pa si zaračuna 2% provizijo. Tudi ta sklad ima svoj minimalni znesek omejen na 100 evrov. 3.2.2 PBZ Invest d.o.o. DZU PBZ Invest d.o.o. je v lasti Privredne banke Zagreb d.d. in je bila pri Komisiji registrirana 7. decembra 1998 (Pejković 2003, 35). Družba upravlja z naslednjimi skladi: PBZ Novčani (registriran 18. marec 1999), PBZ Kunski Novčani, PBZ Euro Novčani (oba sklada sta registrirana 11. julija 2002), PBZ Global (registriran 26. julija 2001) in PBZ International Bond (registriran 6. julija 2000). Prvi trije so tako imenovani denarni vzajemni skladi, katerih prioriteta je visoka varnost investiranega denarja. Začetno minimalno vlaganje v PBZ Novčani in PBZ Kunski Novčani znaša 400 kun, medtem ko je ta znesek pri skladu PBZ Euro Novčani omejen na 100 evrov (ali njegovo protivrednost v kunah). Vsi ti denarni skladi niso obremenjeni z vstopno in izstopno provizijo, določena pa je upravljavska provizija v višini 1,5%. PBZ Global je mešani vzajemni sklad, ki mu je bila v letu 2003 podeljena nagrada »Zlatni udjel« kot najboljšemu hrvaškemu mešanemu vzajemnemu skladu. Začetno investiranje v sklad znaša minimalno 400 kun in ni obremenjeno z vstopno provizijo, medtem ko se izstopna provizija v višini 0,5% plačuje samo pri izplačanih zneskih, ki so manjši od 100.000 kun. Izmed vseh petih skladov zaračunava PBZ Global najvišjo upravljavsko provizijo (2%)..

(21) 20 Vzajemni sklad PBZ International Bond ima v svoji naložbeni strukturi večinoma obveznice, saj ga prištevamo med obvezniške sklade. Minimalno vlaganje v sklad je omejeno na 1000 evrov. Za upravljanje se plačuje upravljavska provizija enkrat letno v višini 1%. Sklad ne predvideva vstopne provizije, plačuje pa se izstopna provizija in sicer za zneske manjše od 100.000 kun bodisi 0,5% (obdobje krajše od enega leta) bodisi 1% (obdobje daljše od enega leta). 3.2.3 ZB Invest d.o.o. ZB Invest d.o.o. je v lasti Zagrebačke banke d.d. in je bila kot DZU registrirana 1. junija 2000. Družba je še istega leta (6. julija 2000) registrirala vzajemna sklada ZB Plus in ZB Europlus, temu sta leta 2001 (natančneje 10. maja) pridružila še ZB Global in ZB Bond, leto kasneje (10. oktobra) pa je družba registrirala še en sklad in sicer ZB Trend. Meseca maja 2004 se je na tržišču pojavil še en njihov sklad (ZB Euroaktiv) in tako ima družba v upravljanju šest skladov, od tega dva denarna, dva mešana in po en obvezniški ter delniški sklad. Njihovi skladi so bili v letu 2001 nagrajeni z »Zlatnim udjelom« v štirih kategorijah, družba sama pa je bila leta 2002 proglašena za najboljšo DZU (Pejković 2003, 35). Med denarne sklade spadata prvoustanovljena sklada ZB Plus in ZB Europlus. Pri obeh skladih znaša upravljavska provizija 1,2% vrednosti (na leto). ZB Plus sklad ne zaračunava nikakršnih vstopnih in izstopnih provizij, najnižji možni znesek, ki ga lahko vložimo, pa znaša 2000 kun. Nekoliko drugače je pri ZB Europlus, kjer je začetni znesek 250 evrov. Kadar so vloženi zneski nižji od 2.000.000 kun, se vstopna provizija ne računa; kadar pa so ti zneski višji, pa znaša vstopna provizija 1% vložene vrednosti. Enako velja za izstopno provizijo; ta se zaračunava pri izplačilih višjih od 2.000.000 kun in znaša 1% izplačane vrednosti, pri nižjih zneskih izplačila pa se izstopna provizija ne računa. ZB Global in ZB Trend sta oba mešana sklada. Pri obeh znaša minimalni znesek začetnega vložka 100 evrov in se ne zaračunava izstopna provizija. Pri vstopni proviziji imajo postavljeno lestvico in sicer obračunajo 1,5% provizijo pri zneskih večjih od 1.000.000 kun, 2,25% provizijo za zneske od 100.000 do 1.000.000 kun in 3% provizijo za zneske do 100.000 kun. Za upravljanje oba sklada zaračunata 2% upravljavsko provizijo. Minimalni začetni vložek v njihov obvezniški sklad ZB Bond znaša 100 evrov, enako kot pri najnovejšem delniškem skladu ZB Euroaktiv. Pri slednjem se pri izstopu iz sklada ne zaračuna izstopna provizija, pri vstopni proviziji pa velja enaka lestvica kot pri mešanih skladih ZB Global in ZB Trend. Lestvico vstopnih provizij ima tudi ZB Bond, vendar so odstotki nekoliko nižji. Razpon vstopnih provizij se giblje med 0,5% in 1,5% in sicer: 0,5% provizija odpade na zneske višje od 1.000.000 kun, 1% provizija se zaračunava pri zneskih med 100.000 in 1.000.000 kun in 1,5% provizija pri zneskih do 100.000 kun. Upravljavska provizija v ZB Bond skladu znaša 1,8%..

(22) 21 3.2.4 ST Invest d.o.o. DZU ST Invest d.o.o. je pričela z delom junija leta 2000. Takrat je bila poznana še pod imenom TT Invest d.o.o., njeni skladi so kasneje imeli oznako OZ, ki naj bi označevala lastnika – v tem primeru je to bilo Osiguranje Zagreb d.d. (Pejković 2003, 37). Danes je vse v rokah g. Tukić Tomislava, ki je ustanovitelj ST Invest-a. Društvo ima v upravljanju naslednje sklade: ST Euro Bond (nekdanji OZ Global Bond), ST Global Equity, ST Balanced ter ST Cash. Tem se bo na trgu vzajemnih skladov v teku leta 2004 pridružil še peti sklad – mešani vzajemni sklad ST FX Mix. ST Global Equity je delniški vzajemni sklad. Minimalni začetni vložek znaša 400 kun. Plačuje se vstopna provizija (do 3%), medtem ko izstopne provizije ni. Za upravljanje sklada se zaračuna upravljavska provizija v višini 2%. Sklad posluje vse od oktobra leta 2000. Od oktobra leta 2002 delujeta kar dva sklada. Prvi je obvezniški sklad ST Euro Bond, drugi pa je mešani sklad ST Balanced. V obeh skladih znaša minimalni začetni vložek 400 kun, pri vstopu se zaračuna 3% vstopna provizija, oba sklada nimata izstopne provizije. Za upravljanje pa predvideva ST Balanced 2% upravljavsko provizijo, medtem ko ta pri skladu ST Euro Bond znaša 1,5%, višina vstopne provizije pa znaša 1%. Najmlajši med skladi ST Invest-a je denarni sklad ST Cash. Ta deluje zaenkrat le nekaj mesecev. Pristopimo lahko z minimalnim zneskom 2000 kun. Sklad ne zaračunava nikakršnih vstopnih in izstopnih provizij, zgolj za upravljanje zaračuna 1,5% upravljavsko provizijo. 3.2.5 CAIB Invest d.o.o. CAIB Invest d.o.o. je DZU, ki je v lasti mednarodne finančno-bančne skupine, natančneje Bank Austria Creditanstalt. Komisija ji je 26. aprila 2001 dodelila dovoljenje za poslovanje in že junija istega leta je bil ustanovljen njihov delniški sklad Select Europe (Pejković 2003, 36). Šest mesecev kasneje je bil ustanovljen obvezniški sklad Select Eurobond, leta 2003 pa še denarni sklad Select Novčani. Delniški sklad Select Europe in obvezniški sklad Select Eurobond zahtevata enak začetni znesek. V obeh primerih je začetna vsota naložbe najmanj 100 evrov. Pri obvezniškem skladu moramo pri vstopu upoštevati še 0,5% vstopno provizijo za vložke manjše od 100.000 kun. Le-ta znaša pri delniškem skladu 3% vrednosti naložbe. Izstopna provizija, ki jo zaračunava Select Eurobond za izplačila manjša od 900.000 kun, znaša 0,9% in je bil denar v skladu do enega leta, kadar je bil denar vezan v skladu do dveh let, znaša izstopna provizija 0,5%, za daljša obdobja pa se zaračunava 0,2% izstopna provizija. Denarni sklad Select Novčani tako vstopne kot izstopne provizije ne zaračunava, začetna naložba pa znaša 2000 kun. Upravljavske provizije se gibljejo od 1% do 2%. Select Europe za svoje upravljanje zaračuna 2% upravljavsko provizijo. Pri Select Eurobond je višina le-te 1% vrednosti, pri skladu Select Novčani pa 1,1% vrednosti..

(23) 22 3.2.6 Hypo Alpe-Adria-Invest d.o.o. Že samo ime pove, da je družba Hypo Alpe-Adria-Invest d.o.o. v lasti Hypo Alpe-AdriaBank d.d.. Kot DZU so se registrirali julija 1997, svoje prve sklade pa so registrirali šele leta 2002 in sicer HI-Growth (delniški sklad), HI-Balanced (mešani sklad) in HIConservative (obvezniški sklad). V drugi polovici leta 2003 pa so ustanovili še denarni sklad HI-Cash. Vsi omenjeni skladi pri vstopu ne zaračunavajo vstopne provizije, kot kriterij pri računanju izstopne provizije pa navajajo leta vezave sredstev v skladu (razen pri denarnem skladu HI-Cash, ki nima niti izstopne provizije). V obvezniškem skladu HI-Conservative se za sredstva vezana v skladu do enega leta zaračuna 1% provizija pri izstopu, za sredstva vezana od enega do dveh let 0,75% izstopna provizija in za sredstva vezana v sklad od dveh do treh let 0,5% izstopna provizija. Za sredstva, ki se izplačajo iz sklada po preteku treh let, pa velja, da se zanje ne plačuje izstopna provizija. V sklad lahko pristopimo z minimalnim zneskom 100 evrov (kot tudi v sklad HI-Balanced in HI-Growth, medtem ko pri HI-Cash znaša ta znesek 1000 kun). Enaka lestvica izstopne provizije velja tudi pri preostalih dveh skladih, le da je višina provizije nekoliko drugačna. V mešanem skladu HI-Balanced je izstopna provizija za sredstva vezana do enega leta 1,5%, za obdobje od enega do dveh let 1% in za obdobje od dveh do treh let 0,5%. Tudi tukaj se sredstva, ki so bila v skladu več kot tri leta, pri izplačilu ne obremenjujejo z izstopno provizijo, kot tudi v delniškem skladu HI-Growth, kjer so preostale provizije še nekoliko višje in sicer za obdobje do enega leta 2% izstopna provizija, za obdobje od enega do dveh let 1,5 % in za obdobje od dveh do treh let 1% izstopna provizija. Upravljavska provizija znaša 1% v skladu HI-Cash, 1,25% v HI-Conservative, v skladu HI-Balanced 1,75%, v HI-Growth pa 2%. 3.2.7 Euro Invest d.o.o. Euro Invest d.o.o. se je kot DZU registrirala decembra 2001. Je v lasti I.C.F. – Hrvaška investicijska hiša. V upravljanju imajo tri vzajemne sklade: ICF Equity, ICF Fixed Income in ICF Money Market. Vse sklade je družba registrirala leta 2002. ICF Equity je delniški sklad, v katerega lahko pristopimo z minimalnim zneskom 10.000 kun. Sklad nam ne bo zaračunal vstopne provizije, bomo pa pri izstopu iz sklada plačali izstopno provizijo v višini 0,25%. Za upravljanje nam bodo zaračunali 3,5% upravljavsko provizijo. V obvezniškem ICF Fixed Income skladu prav tako nimajo vstopne provizije, njihova izstopna provizija pa je enaka kot pri delniškem skladu (0,25%). Višina upravljavske provizije je 1,20%. V sklad pristopimo z minimalnim začetnim zneskom 1000 evrov. Začetni znesek v denarnem ICF Money Market skladu znaša 50.000 kun in za upravljanje odšteje 1,1% upravljavsko provizijo. Vstopne ali izstopne provizije sklad nima..

(24) 23 3.2.8 Raiffeisen Invest d.o.o. Tudi Raiffeisen Invest d.o.o. je v lasti banke in sicer Raiffeisenbank Austria d.d.. Pri Komisiji za vrijednosne papire je bila družba registrirana 21. februarja 2002 in še istega leta sta bila registrirana vzajemna sklada Raiffeisen Bonds (obvezniški sklad) in Raiffeisen Balanced (mešani sklad). V začetku leta 2003 se jima je pridružil še Raiffeisen Cash (denarni sklad), koncem leta 2003 pa še Raiffeisen Active (delniški sklad). Kot prva sta bila ustanovljena Raiffeisen Bond in Raiffeisen Balanced (maja 2002), nato pa sta bila ustanovljena še Raiffeisen Cash (februarja 2003) in Raiffeisen Active (septembra 2003). Kot pri večini denarnih skladov tudi pri Raiffeisen Cash nimajo ne vstopne in ne izstopne provizije, edina provizija, ki jo zaračunavajo, je upravljavska provizija (1,25%). Zahtevan minimalni vložek znaša 5000 kun. Preostali vzajemni skladi imajo kljub svojim razlikovanjem enak kriterij pri plačevanju vstopne provizije. Ta se plačuje na sredstva, ki so vložena v sklad in je njihova skupna vrednost nižja od 50.000 kun; njena višina v Raiffeisen Bond je 0,5%, v Raiffeisen Balanced je 1% in v Raiffeisen Active 1,5%. Omenjeni skladi so si enotni tudi pri računanju izstopne provizije – vsi jo računajo pri izplačilih, ki so manjša od 500.000 kun, višina le-te pa je odvisna od let vezave sredstev v skladu. V skladu Raiffeisen Bond znaša izstopna provizija za sredstva, vezana do enega leta 1% in 0,5% za sredstva, vezana do dveh let, v Raiffeisen Active 2% za čas vezave do enega leta, 1,5% do dveh let in 1% do treh let, v Raiffeisen Balanced 1,5% do enega leta, 1% do dveh let in 0,5% do treh let vezave. Za sredstva, ki so bila v skladu vezana od enega do dveh let, skladi zaračunajo naslednje izstopne provizije: Raiffeisen Bond 0,5%, Raiffeisen Balanced 1% in Raiffeisen Active 1,5%. Izstopno provizijo za sredstva, vezana v skladu od dveh do treh let, poznata sklada Raiffeisen Balanced (0,5%) in Raiffeisen Active (1%). Upravljavska provizija v Raiffeisen Bond je enaka 1,8%, v Raiffeisen Balanced 2% in v Raiffeisen Active prav tako 2%. Minimalni vložki v vseh treh skladih znašajo 100 evrov. 3.2.9 Erste Invest d.o.o Erste Invest d.o.o je DZU, ki je bila registrirana leta 1998 (31. julija). Njen večinski lastnik je Erste vrijednosni papiri d.o.o. iz Zagreba, ki si lastništvo deli z Erste Sparinvest Kapitalanlagegesellschaft G.m.b.H. z Dunaja. Upravljajo s skladi kot so Erste International, Erste Money in Erste Bond. Ustanoviti želijo še delniški sklad. Kot prvi je pričel delovati mešani sklad Erste International, ki so ga pri Komisiji za vrijednosne papire registrirali decembra 2000. V sklad lahko pristopimo z minimalnim zneskom, ki znaša 400 kun. Pri tem moramo upoštevati še 2,5% vstopno provizijo, izstopne provizije sklad nima. Upravljavska provizija sklada znaša 1,8% letno. Z enakim vložkom (400 kun) lahko pristopimo v obvezniški sklad Erste Bond, ki je bil registriran leto kasneje (aprila 2003). Vstopna provizija znaša 1,0% in sicer za vložena sredstva do 300.000 kun, oziroma 0,7% za sredstva, višja od 300.000 kun. Izstopne provizije sklad ne računa, zaračunava pa še upravljavsko provizijo v višini 1,3%..

(25) 24 Istočasno kot Erste Bond je bil registriran tudi denarni sklad Erste Money. Investiranje v ta sklad je obremenjeno z najmanj stroški, saj sklad ne zaračunava vstopne provizije kot tudi ne izstopne provizije, za svoje upravljanje si letno odšteje le 1% upravljavsko provizijo. Minimalni začetni vložek v sklad znaša 2000 kun. 3.3 Zakonodajni okvir skladov Na hrvaškem je področje investicijskih skladov urejeno predvsem z Zakonom o investicijskih skladih (NN 107/95), posredno pa tudi z Zakonom o trgu vrednostnih papirjev in z Zakonom o deviznem poslovanju. Zakon o investicijskih skladih (v nadaljevanju Zakon) je bil sprejet leta 1995 in predpisuje pogoje za ustanovitev investicijskega sklada in družbe za upravljanje ter ureja način njihovega delovanja. Leta 2001 je bil Zakon dopolnjen (NN 114/01), v pripravi pa je že nov zakon in večina upa, da bodo odpravljene nekatere slabosti14. Zakon med drugim določa: ª da se sklad ustanovi na podlagi dovoljenja Komisije za vrijednostne papire RH, ª ustanovi se izključno z namenom zbiranja denarnih sredstev in nalaganja leteh v vrednostne papirje, v depozite pri drugih finančnih institucijah oziroma tudi v nepremičnine, ª upravlja ga družba za upravljanje investicijskih skladov ali kar DZU, ª da se sklad lahko pojavlja v dveh oblikah: kot odprti ali kot zaprti sklad, ª sredstva sklada morajo biti ločena od sredstev družbe za upravljanje. Hrvaška zakonodaja med drugim dopušča, da skladi svoja sredstva nalagajo globalno. Domač finančni trg je dokaj skromen pri ponudbi vrednostnih papirjev in ne ponuja dovolj zanimivih naložb. Zato je za sklade zelo dobrodošlo, da lahko vlagajo sredstva na trge nekdanje Jugoslavije in drugod po svetu. Za varčevalce je še posebej dobrodošlo dejstvo, da aktualna zakonodaja ne predvideva obdavčitve kapitalskih dobičkov. To velja tako za domače kot tuje vlagatelje in ne glede na naložbeni rok (Lubej 2004a, 6). 3.3.1 Družbe za upravljanje DZU je gospodarska družba, ki je po Zakonu o trgovinskih družbah organizirana kot delniška družba ali kot družba z omejeno odgovornostjo. Ustanovi se izključno zaradi upravljanja investicijskih skladov. Največkrat je DZU v lasti domačih ali tujih bank. Upravlja lahko eden ali tudi več skladov.. 14. Kot slabost lahko navedemo nepreglednost glede vlagateljev. Podatki, kot so število vlagateljev, število fizičnih in pravnih oseb, bi morali biti javni in dostopni, kar pa zdajšnji zakon ne predpisuje (Tomaškovič 2003, 35-36)..

(26) 25 Da lahko DZU prične s poslovanjem, mora najprej pridobiti dovoljenje s strani Komisije. Komisija le-tega izda, ko so izpolnjeni pogoji: ¾ ob predložitvi zahtevka je v družbi že vplačanega najmanj 1.000.000 kun osnovnega kapitala; ¾ najmanj dva člana uprave morata imeti ustrezno strokovno izobrazbo ter izkušnje z vodenjem podobnih družb, ne smeta pa biti kaznovana zaradi poneverjanja poslovnih knjig, povzročanja stečaja, goljufije in podobnega; ¾ DZU mora imenovati pooblaščenega revizorja; ¾ v roku enega leta mora DZU oblikovati sklad, drugače ji dovoljenje Komisije preneha veljati. DZU mora s premoženjem ravnati kot skrben gospodar, delati v interesu lastnikov sklada in v skladu s statutom ter Zakonom. V statutu morajo biti med drugim navedeni stroški, ki se bodo zaračunavali zaradi poslovanja, pri čemer je višina nekaterih vnaprej določena. Zakon namreč predpisuje zgornjo mejo upravljavske provizije, ki lahko znaša letno največ 3,5% vrednosti sredstev sklada. Vstopne in izstopne provizije, s katerimi se pokrijejo stroški izdajanja deležev in njihovega izplačevanja, pa lahko znašajo največ 5%. Sredstva sklada DZU ne sme zastaviti kot jamstvo ali na njihovi osnovi dajati denarna posojila. Premoženje sklada sestavljajo tisti vrednostni papirji, ki so uvrščeni na borzi vrednostnih papirjev bodisi na Hrvaškem bodisi na borzah držav članic Evropske unije oziroma članic organizacije OECD15. Znesek vrednostnih papirjev istega izdajatelja ne sme biti večji od 5% vrednosti sklada oziroma 10% vrednosti sklada, kadar skupna vrednost takih vrednostnih papirjev drugih izdajateljev ne presega 40% vrednosti sklada. Denarni depoziti lahko predstavljajo največ 49% vrednosti sklada. Za vsak sklad mora DZU sestaviti polletno in letno finančno poročilo. Letno poročilo, ki je obsežnejše od polletnega, mora vsebovati podatke o stanju premoženja sklada, o strukturi portfelja, o vrednosti enote premoženja in druge z Zakonom določene podatke. Svoja poročila mora DZU predložiti Komisiji najkasneje v treh mesecih po izteku poslovnega leta. Pri polletnih poročilih je ta rok zmanjšan na dva meseca. Redno, najmanj pa 2-krat mesečno, mora DZU v dnevnih časopisih objaviti vrednost enote premoženja. 3.3.2 Vzajemni skladi Zakon opredeljuje vzajemni sklad kot odprti investicijski sklad, kot zasebno premoženje, ki je v skupni lasti vseh vlagateljev, ki ni pravna oseba in ga zato ustanovi ter upravlja DZU. Predmet poslovanja je izključno zbiranje denarnih sredstev vlagateljev. Z vplačilom v sklad postanejo ti lastniki določenega deleža sklada oziroma investicijskih kuponov. Vlagatelji lahko izplačilo sredstev zahtevajo kadarkoli in tako izstopijo iz sklada, denar pa morajo prejeti najkasneje v sedmih dneh. Vsak sklad mora imeti svoj statut in prospekt. Iz slednjega lahko vlagatelji dobijo informacije, potrebne za njihovo odločitev ali vložiti ravno v ta sklad. V prospektu bodo 15. OECD - Organization for Economic Cooperation and Development (Organizacija za ekonomsko sodelovanje in razvoj)..

(27) 26 morale biti med drugim zajete informacije o vrsti sklada, njegovem upravitelju in članih uprave, strukturi njegovih naložb, višini začetega vlaganja, višini provizij kot tudi o vrstah drugih stroškov, ki se krijejo iz sredstev sklada. Prospekt naj bi s svojo vsebino razjasnil čim več podrobnosti, tako da bo vlagatelj našel čim več odgovorov na svoja vprašanja. Vzajemni sklad lahko preneha delovati s tem, ko DZU odpokliče upravljanje sklada. Za to ima na razpolago trimesečni odpovedni rok, ki prične teči, ko so pisno obveščeni vsi vlagatelji. Razlog za prenehanje sklada je lahko tudi stečajni postopek družbe za upravljanje ali odvzem dovoljenja za poslovanje, ki ga je odobrila Komisija. V tem primeru ima pravico do razpolaganja s sredstvi sklada depozitna banka, ki drugače izvršuje vsa izplačila iz sklada in pri kateri je odprt račun sklada. Z denarnim premoženjem se pokrijejo najprej stroški poslovanja in tisti stroški, ki so nastali zaradi razrešitve sklada, preostanek pa se izplača vlagateljem..

(28) 27 4 POSLOVANJE HRVAŠKIH VZAJEMNIH SKLADOV 4.1 Višina provizij Višino provizij določajo DZU same. Pri določanju višine morajo ostati le v okviru zakonsko določenih mej, kar pomeni, da je lahko najvišja upravljavska provizija 3,5%, medtem ko lahko znaša višina vstopne kakor tudi izstopne provizije največ 5%. Če pogledamo te provizije po posameznih vzajemnih skladih16 lahko ugotovimo, da samo dva sklada (Victoria in ICF Equity) zaračunavata najvišjo možno upravljavsko provizijo. Oba sklada sta delniška sklada, ki obljubljata razmeroma visoke donose nasproti obvezniškim in denarnim skladom in imata zato praviloma kot delniška sklada višjo upravljavsko provizijo. Pri preostalih skladih se ta odstotek giblje okoli 2% oziroma je celo nižji. Za svoje upravljanje najmanj zaračunavajo obvezniški in denarni skladi kot je razvidno tudi iz tabele 2. Najnižji odstotek - to je 1% upravljavske provizije zaračunavajo na letni ravni štirje skladi in sicer dva obvezniška (PBZ International Bond in Select Eurobond) in dva denarna sklada (HI-Cash in Erste Money). Ko je govor o vstopni in izstopni proviziji, velja poudariti, da večina skladov zaračunava vsaj eno izmed omenjenih provizij. Izjema so zgolj denarni skladi, ki vsi, razen ZB Europlus, sploh ne zaračunavajo vstopne kot tudi ne izstopne provizije. Najvišjo vstopno provizijo ima Victoria sklad, kjer znaša ta provizija kar 5% in je bistveno višja od provizij v preostalih delniških ter drugih skladih. Ti pretežno zaračunavajo ob vstopu 3% ali pa celo nižjo vstopno provizijo. Bistveno nižje so zato izstopne provizije, ki se zaračunavajo. Najvišja med njimi znaša 2% in jo imata dva (delniška) sklada – HI-Growth in Raiffeisen Active. Ob navedenem pa velja poudariti, da pri opisanih vstopnih in izstopnih provizijah govorimo zgolj o maksimalnih vrednostih vstopnih/izstopnih provizij, ne glede na to, da jih lahko ima en sklad celo več. Vedeti moramo namreč, da imajo nekateri skladi, kot je razvidno iz poglavja 3.2, lestvice vstopnih oziroma izstopnih provizij. Tako na primer pri padajoči lestvici vstopnih provizij za vlagatelja velja: več denarja kot vloži, nižja je provizija. Pri izstopni proviziji je merilo za njeno višino v večini primerov število let, ko so bila sredstva vezana v sklad. To pomeni, da se zaračuna višja provizija na tista izplačila denarja, ki je bil v skladu leto ali manj, kot na tista, kjer je bil denar v skladu dve ali celo tri leta. Lahko se celo zgodi, da izstopne provizije sklad sploh ne bo zaračunaval, seveda pod pogojem, da je bil denar vlagatelja vezan v sklad več let – na primer več kot tri leta.. 16. Pri pregledu provizij in nadalje še donosov ter kapitala skladov se bomo osredotočili na 33 aktivnih vzajemnih skladov, ki že nekaj časa poslujejo, torej imamo na razpolago nekaj podatkov za primerjave. Vedeti moramo, da je na Hrvaškem zaenkrat kljub že sedemletnem razvoju vzajemnih skladov kar 18 skladov, ki niso dopolnili niti dve leti delovanja..

(29) 28 TABELA 2: PROVIZIJE HRVAŠKIH VZAJEMNIH SKLADOV DELNIŠKI VZAJEMNI Najvišja vstopna Najvišja izstopna Upravljavska SKLADI provizija provizija provizija Victoria 5% 0% 3,50% HI-Growth 0% 2% 2% ST Global Equity 3% 0% 2% Select Europe 3% 0% 2% ICF Equity 0% 0,25% 3,50% Raiffeisen Active 1,50% 2% 2% MEŠANI VZAJEMNI Najvišja vstopna Najvišja izstopna Upravljavska SKLADI provizija provizija provizija HI-Balanced 0% 1,50% 1,75% PBZ Global 0% 0,50% 2% ZB Trend 3% 0% 2% ZB Global 3% 0% 2% ST Balanced 3% 0% 2% Erste International 2,50% 0% 1,80% Raiffeisen Balanced 1% 1,50% 2% OBVEZNIŠKI Najvišja vstopna Najvišja izstopna Upravljavska VZAJEMNI SKLADI provizija provizija provizija Orbis 3% 0% 2% HI-Conservative 0% 1% 1,25% PBZ International Bond 0% 0,50% 1% ZB Bond 1,50% 0% 1,80% ST Euro Bond 1% 0% 1,50% Erste Bond 1% 0% 1,30% Select Eurobond 0,50% 0,90% 1% ICF Fixed Income 0% 0,25% 1,20% Raiffeisen Bonds 0,50% 1% 1,80% DENARNI VZAJEMNI Najvišja vstopna Najvišja izstopna Upravljavska SKLADI provizija provizija provizija HI-Cash 0% 0% 1% PBZ Kunski Novčani 0% 0% 1,50% PBZ Euro Novčani 0% 0% 1,50% PBZ Novčani 0% 0% 1,50% ZB Plus 0% 0% 1,20% ZB Europlus 1% 1% 1,20% ST Cash 0% 0% 1,50% Erste Money 0% 0% 1% Select Novčani 0% 0% 1,10% ICF Money Market 0% 0% 1,10% Raiffeisen Cash 0% 0% 1,25% Vir: TO-ONE (2004) in spletne strani DZU (2004)..

Gambar

+2

Dokumen terkait

8 Semiotika komunikasi menekankan pada teori tentang produksi tanda yang salah satu diantaranya mengasumsikan adanya enam faktor dalam komunikasi yaitu, pengirim, penerima kode

B.BRAUN MEDICAL INDONESIA Proston wound irrigation solution PT... ANTAR MITRA SEMBADA REVISI -

Jika petunjuk penggunaan yang terpisah tidak tersedia untuk produk pakai-ulang, lakukan reprosesing sesuai dengan petunjuk dalam dokumen tambahan ini.. Produk

RH siang hari di sisi timur pohon di titik P0 masing-masing tajuk tidak memberikan pengaruh yang nyata hal ini disebabkan RH pada titik P0 di pagi hari masih

Beberapa penyebab perdarahan saluran cerna bagian atas yang sering dijumpai pada usia lebih dari 12 tahun antara lain ulkus duodenum, esofagitis, gastritis dan robekan