Current Price Sept 15th, 2017 IDR 2100 Target Price IDR 2740 Upside (Downside) 30.58%

BUY

Stock Information

Ticker Code TOPS GICS Sector Construction Market Cap (IDR billion) 13,798 52-Week High (IDR) 2,140 52-Week Low (IDR) 400 Shares Issued (million) 6,666

Major Shareholders (%)

PT Totalindo Investama Persada 73.40% PT Mahkota Properti Indo Senayan 11.39% Donald Sihombing 1.58% Public 15.21% Total 100.00% Price Performance Source: Bloomberg Riska Afriani ([email protected]) PT OSO Securities Cyber 2 Tower,

Jl. H.R. Rasuna Said Blok X-5 No. 13 Setiabudi

Jakarta 12950 Tel. : 021 2991 5300

1H17 atau turun 28.90% dari sebelumnya Rp 1.80 triliun pada 1H16. Dimana beban pokok pendapatan turun 30.34% menjadi

Rp 1.05 triliun dari Rp 1.51 triliun. Adapun laba kotor perseroan turun 21.84% menjadi Rp 227.05 miliar dari sebelumnya Rp 290.51 miliar. Sementara itu, Laba bersih perseroan turun 35.64% menjadi Rp 112.19 miliar dari sebelumnya Rp 174.32 miliar.

Pertumbuhan yang menjanjikan atas industri rumah susun menjadi katalis positif bagi Totalindo untuk mendukung

akselerasi penyediaan terjangkau di perkotaan. Dari sebanyak 9.185 unit apartemen kelas bawah yang akan dibangun atau dalam periode konstruksi pada tahun 2017, kontribusi Perseroan sekitar 35,9%.

Hingga akhir Juli 2017 Totalindo telah membukukan perolehan kontrak baru dikisaran Rp 2 Triliun atau 67% dari

target tahun ini Rp 3 triliun. TOPS memiliki kontrak yang tinggi didukung oleh pelanggan berulang karena telah memberikan pelayanan terbaik dan mampu bersaing dengan perusahaan-perusahaan kontrkator lainnya.

Totalindo memiliki margin yang tinggi untuk emiten di sektor konstruksi swasta. Pada 1H17 margin laba kotor meningkat

menjadi 18% dari 1H16 sebesar 16%. Begitupun dengan margin laba usaha 1H17 meningkat menjadi 17% dari sebelumnya di 1H16 sebesar 15%. Namun tingginya beban keuangan mampu memangkas margin laba bersih TOPS di 1H17 menjadi 9% dari sebelumnya 1H16 sebesar 10%.

Kami rekomendasikan BUY untuk saham TOPS dengan nilai wajar Rp 2740,- per saham. Kami melakukan penilaian saham

TOPS menggunakan metode discounted Cashflow (DCF), dengan asumsi terminal growth 1% dan WACC 4.6 (bloomberg).

Tabel I : Proyeksi dan Valuasi

(dalam jutaan rupiah)

2016A 2017F 2018F 2019F

Kas dan setara Kas 419,048 1,065,554 742,024 307,760 Aset Lancar 2,147,009 2,527,823 2,608,846 2,201,421 Liabilitas Jangka Pendek 1,831,676 1,832,042 2,318,864 3,063,799 Pendapatan 3,126,015 2,813,414 3,938,779 5,908,168 Laba Bersih 201,341 180,433 252,279 378,418 Total Ekutias 634,911 1,314,339 1,490,815 1,755,589 Current Ratio 1.17 1.38 1.13 0.72 Debt to Ebitda 1.80 1.77 1.53 1.18 Return on Equity 31.71% 13.73% 16.92% 21.56%

Perseroan melayani beragam segmen pasar di sektor konstruksi gedung bertingkat sehingga mendapatkan manfaat dari diversifikasi risiko dan potensi pertumbuhan Perseroan memiliki pengalaman lebih dari 20 tahun dalam mengerjakan beragam proyek gedung bertingkat seperti pusat

perbelanjaan, hotel, gedung perkantoran, apartemen,

bangunan multifungsi dan rumah susun dengan tingkat kerumitan yang bervariasi. Proyek-proyek yang dikerjakan tersebut meliputi segmen kelas atas, menengah dan bawah. Selain itu, Perseroan juga memiliki rekam jejak membangun pabrik dan rumah ibadah, sekaligus menjadi subkontraktor untuk pekerjaan infrastruktur seperti jalan tol dan jembatan. Berada pada posisi yang baik untuk mengambil keuntungan dari sektor perumahan untuk segmen menengah ke bawah yang berpotensi untuk terus bertumbuh

Perseroan merupakan satu dari sedikit kontraktor swasta yang berfokus pada segmen pasar menengah ke bawah, baik rumah susun komersial maupun rumah susun umum. Berdasarkan laporan industry yang disusun oleh Independent Research & Advisory Indonesia (“IRAI”), dari sebanyak 9.185 unit apartemen kelas bawah yang akan dibangun atau dalam periode konstruksi pada tahun 2017, kontribusi Perseroan adalah sekitar 35,9%, yaitu proyek Bassura City dengan jumlah 3.300 unit. Perseroan juga memiliki rekam jejak yang baik dalam pembangunan rumah susun umum, yaitu Rusunawa Tambora dan Rusunawa KS Tubun (phase 1, 2 dan 3) dari Dinas Perumahan DKI yang masing-masing diselesaikan pada tahun 2014 dan 2016.

Rekam jejak yang konsisten dalam pelaksanaan proyek dengan menggunakan teknologi konstruksi terdepan

Dengan menggunakan sistem Aluma, Perseroan telah berhasil menyelesaikan serangkaian proyek bangunan bertingkat baik yang terdiri dari satu maupun beberapa menara sekaligus. Keunggulan dari sistem Aluma ini dibandingkan dengan

menggunakan sistem bekisting konvensional adalah

oleh Perseroan saat membangun Hotel Mulia di Senayan, Jakarta. Perseroan berhasil menyelesaikan pekerjaan struktur untuk proyek ini dalam kurun waktu 6 bulan.

Perolehan kontrak baru yang kuat dengan dukungan dari basis pelanggan yang terdiversifikasi dan solid

Karena rekam jejak serta hubungan yang baik dengan pemilik proyek. Perseroan memiliki basis pelanggan berupa grup usaha yang bergerak di bidang properti. Dari grup usaha ini, Perseroan terus mendapatkan proyek secara berkala.

Totalindo Dipercaya Untuk Membangun Hotel, Mal, dan Perkantoran

Source : Hotel Mulia

Totalindo merupakan salah satu dari sedikit kontraktor swasta nasional yang telah memperoleh Sertifikat Badan Usaha Jasa Pelaksana Konstruksi dengan kualifikasi Besar 2 (“B2”) untuk jasa pelaksanaan konstruksi bangunan multi atau banyak hunian, bangunan hotel, restoran dan bangunan serupa, pemasangan pendingin udara, pemanas dan ventilasi, dan tenaga listrik gedung dan pabrik yang merupakan kualifikasi tertinggi bagi perusahaan kontraktor di Indonesia. Perseroan wajib untuk selalu memenuhi persyaratan terkait modal, pengalaman dan tenaga ahli untuk mempertahankan kualifikasi ini.

Dengan kualifikasi ini, Perseroan dianggap mampu untuk mengerjakan proyek-proyek dengan kriteria risiko tinggi, berteknologi tinggi dan berbiaya besar, diatas Rp1 miliar sampai dengan tidak terbatas, sebagai kontraktor utama

untuk meningkatkan kapasitasnya dalam mengerjakan proyek benilai besar.

Hingga kini, Totalindo memiliki kurang lebih 1700 orang karyawan yang telah dipercaya untuk membangun hotel, mal, dan perkantoran seperti Kota Kasablanka 3, Capital Place and Four Seasons, Basura City, New World Grand Bali Resort, Podomoro City Deli Medan dan Kalibata City dengan 18 Tower yang dibangun dalam waktu bersamaan.

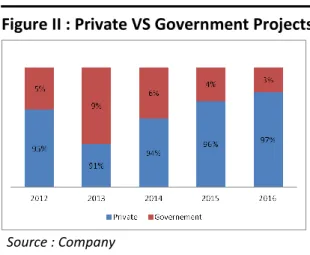

Figure I : Repeat VS New Customers Figure II : Private VS Government Projects

Source : Company Source : Company

Pelayanan Yang Terbaik Mendorong Berulangnya Pemesanan

Totalindo dalam pengerjaannya memberikan pelayanan yang memuaskan, ketepatan waktu pengerjaan dan hasil yang berkualitas sehingga mendorong berulangnya pemesanan. Pelanggan berulang memberikan kontribusi terhadap nilai kontrak yang diperoleh Perseroan masing-masing sekitar 48% pada tahun 2012, 98% pada tahun 2013, 56% pada tahun 2014, 61% pada tahun 2015, dan 43% pada tahun 2016.

Figure III : TOP 5 Customers by Project Number (2012-2016) Figure IV : Top 5 Customers by Contract Value (2012-2016)

Mixed Use 28% Hotel 9% Others 3% Residential 60% Middle 29% Others 2% Low 23% High 46%

Perseroan telah terlibat dalam proyek yang diprakarsai sektor pemerintah sebagai subkontraktor sejak tahun 2003 dan kontraktor utama sejak tahun 2013 untuk proyek-proyek infrastruktur jembatan dan hunian. Ke depannya, Perseroan memperkirakan kontribusi dari segmen pelanggan ini akan terus meningkat seiring dengan perkembangan pembangunan infrastruktur di Indonesia. Pelanggan Perseroan dari pihak pemerintah saat ini meliputi kontraktor BUMN, dan instansi Pemerintah seperti Kepolisian, Kementerian Perumahan Rakyat Indonesia, dan Pemerintah Propinsi DKI Jakarta.

Figure V : Proprotion by Type of Property Figure VI : Proportion by Segment

Source : Company Source : Company

Figure VII : TOPS's Customer

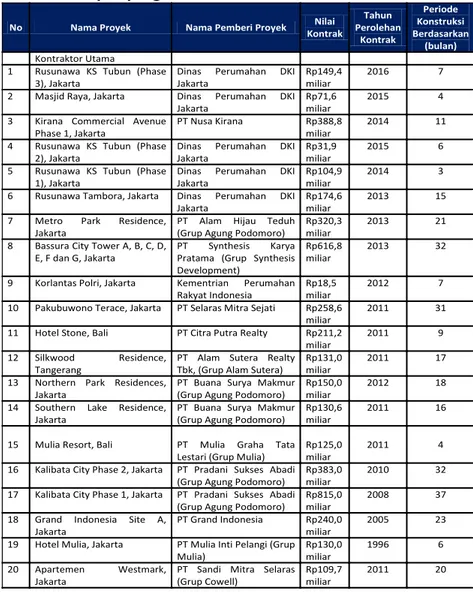

Perseroan memiliki pengalaman ekstensif sebagai kontraktor dengan portofolio proyek yang terus bertumbuh dalam kurun waktu lebih dari 20 tahun. Portofolio tersebut meliputi sektor hunian, hotel, komersial, hingga fasilitas publik dan pemerintahan. Sejak tahun 2012, total perolehan kontrak proyek konstruksi, baik sebagai kontrakor utama maupun subkontraktor, tercatat sebesar Rp11.52 triliun, dimana kontrak sebesar Rp8.8 triliun masih berjalan untuk diserahterimakan pada tahun 2017-2019. Saat ini Perseroan juga sedang mengikuti 5 tender dengan nilai total proyek Rp2.5 triliun, dan sejak awal tahun 2017 telah memenangkan 4 tender dengan total nilai proyek Rp1.48 triliun.

Tabel II : Proyek yang telah diselesaikan

No Nama Proyek Nama Pemberi Proyek Nilai

Kontrak Tahun Perolehan Kontrak Periode Konstruksi Berdasarkan (bulan) Kontraktor Utama

1 Rusunawa KS Tubun (Phase 3), Jakarta

Dinas Perumahan DKI Jakarta

Rp149,4 miliar

2016 7

2 Masjid Raya, Jakarta Dinas Perumahan DKI Jakarta

Rp71,6 miliar

2015 4

3 Kirana Commercial Avenue Phase 1, Jakarta

PT Nusa Kirana Rp388,8 miliar

2014 11 4 Rusunawa KS Tubun (Phase

2), Jakarta

Dinas Perumahan DKI Jakarta

Rp31,9 miliar

2015 6

5 Rusunawa KS Tubun (Phase 1), Jakarta

Dinas Perumahan DKI Jakarta

Rp104,9 miliar

2014 3

6 Rusunawa Tambora, Jakarta Dinas Perumahan DKI Jakarta

Rp174,6 miliar

2013 15 7 Metro Park Residence,

Jakarta

PT Alam Hijau Teduh (Grup Agung Podomoro)

Rp320,3 miliar

2013 21 8 Bassura City Tower A, B, C, D,

E, F dan G, Jakarta

PT Synthesis Karya Pratama (Grup Synthesis Development)

Rp616,8 miliar

2013 32

9 Korlantas Polri, Jakarta Kementrian Perumahan Rakyat Indonesia

Rp18,5 miliar

2012 7

10 Pakubuwono Terace, Jakarta PT Selaras Mitra Sejati Rp258,6 miliar

2011 31 11 Hotel Stone, Bali PT Citra Putra Realty Rp211,2

miliar

2011 9

12 Silkwood Residence, Tangerang

PT Alam Sutera Realty Tbk, (Grup Alam Sutera)

Rp131,0 miliar

2011 17 13 Northern Park Residences,

Jakarta

PT Buana Surya Makmur (Grup Agung Podomoro)

Rp150,0 miliar

2012 18 14 Southern Lake Residence,

Jakarta

PT Buana Surya Makmur (Grup Agung Podomoro)

Rp130,6 miliar

2011 16

15 Mulia Resort, Bali PT Mulia Graha Tata Lestari (Grup Mulia)

Rp125,0 miliar

2011 4

16 Kalibata City Phase 2, Jakarta PT Pradani Sukses Abadi (Grup Agung Podomoro)

Rp383,0 miliar

2010 32 17 Kalibata City Phase 1, Jakarta PT Pradani Sukses Abadi

(Grup Agung Podomoro)

Rp815,0 miliar

2008 37 18 Grand Indonesia Site A,

Jakarta

PT Grand Indonesia Rp240,0 miliar

2005 23 19 Hotel Mulia, Jakarta PT Mulia Inti Pelangi (Grup

Mulia) Rp130,0 miliar 1996 6 20 Apartemen Westmark, Jakarta

PT Sandi Mitra Selaras (Grup Cowell)

Rp109,7 miliar

2011 20 Source : Company

No. Nama Proyek Nama Pemberi Proyek Nilai Kontrak (di luar PPN) Tahun Perolehan Kontrak Periode konstruksi berdasarkan (bulan) GFA (m2) Kontraktor Utama 1 Apartemen El Centro, Bogor

PT Pilar Artha Mandiri Rp354,0 miliar

2016 12 64.477 2 Vittoria Residence,

Jakarta

PT Duta Indah Kencana (Grup Duta Indah)

Rp164,6 miliar

2016 15 80.000 3 South Hills Residence,

Jakarta

KSO Duta Regency Karunia-Metropolitan Kuningan Property

Rp340,0 miliar

2016 29 103.745

4 Podomoro City Deli, Medan

PT. Sinar Menara Deli (Grup Agung Podomoro)

Rp1.506.7 miliar

2014 34 515.827 5 Grand Cut Meutia

Tower A, Bekasi

PT Selaras Mitra Sejati Rp127,4 miliar

2015 18 65.000 6 New World Grand Bali

Resort, Bali

PT Mugie Bali Indah Rp751,0 miliar

2015 24 65.300 7 Apartemen Puri

Mansion, Jakarta

PT Citra Abadi Mandiri (Grup Agung Sedayu)

Rp505,1 miliar 2015 24 304.300 8 Midtown Residence, Tangerang KSO Summarecon Serpong Rp581,5 miliar 2015 20 195.000 9. Bassura City Towe H

dan J, Jakarta

PT Synthesis Karya Pratam (Grup Synthesis Development)

Rp 159,9 miliar

2015 28 64.560

10. Menteng Park, Jakarta PT Cempaka Wenang Jaya (Grup Agung Sedayu)

Rp462,2 miliar 2013 51(1) 179.000 KSO 11 Kota Casablanca 3, Jakarta JO Lotte - Totalindo Rp1.920,2 miliar(2) 2015 32 333.809 Catatan:

(1) Proyek pembangunan Menteng Park mengalami keterlambatan dikarenakan adanya perubahan desain dari pemberi proyek

(2) Sesuai dengan kesepakatan pada KSO, Perseroan hanya berhak atas 40% dari nilai kontrak sebagai bagi hasil

Hampir sebagian besar proyek yang dikerjakan Perseroan saat ini berada di wilayah Jabodetabek. Wilayah Jabodetabek akan terus menjadi fokus utama Perseroan dalam waktu lima tahun

ke depan, namun demikian Perseroan akan

mempertimbangkan proyek di wilayah lain jika terdapat peluang yang menguntungkan. Sebagai contoh, Perseroan saat ini sedang melakukan pembangunan superblock Podomoro City Deli di Medan dan New World Grand Bali Resort di Pecatu, Bali.

17.5 6.4 7.0 31.5 19.2 9.1 13.2 12.9 16.1 21.8 23.7 25.1 42.5 39.4 2014 2015 2016

ACST NRCA JKON TOTL TOPS

7.6 2.5 3.1 16.1 10.3 4.9 13.2 12.9 16.1 7.0 7.2 7.7 6.4 7.1 2014 2015 2016

ACST NRCA JKON TOTL TOPS

Tinggi

Perseroan mampu menunjukkan kinerja yang baik dengan pertumbuhan laba bersih yang kuat di masa akan datang. Dalam perode 2011-1H17, perseroan membukukan rata-rata net profit magin sebesar (8.19%) dari rata-rata-rata-rata sub sektoral 6.42 % diantara empat pemain lainnya (ACST,

JKON, NRCA, TOTL). Sementara itu perseroan

memantainance volatilitas laba bersih dan Neraca yang cenderung konservatif.

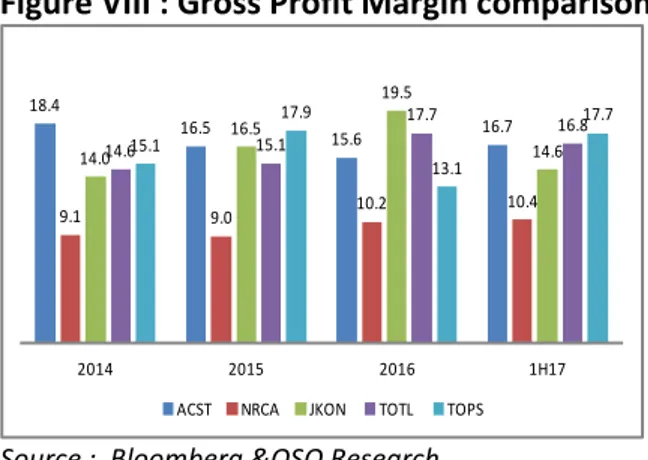

Figure VIII : Gross Profit Margin comparison Figure IX : Net Profit Margin Comparison

18.4 16.5 15.6 16.7 9.1 9.0 10.2 10.4 14.0 16.5 19.5 14.6 14.6 15.1 17.7 16.8 15.1 17.9 13.1 17.7 2014 2015 2016 1H17

ACST NRCA JKON TOTL TOPS

7.8 3.1 3.8 6.3 8.4 5.5 4.1 4.1 4.6 5.0 7.0 1.2 7.9 8.5 9.4 9.1 8.6 9.0 6.4 8.7 2014 2015 2016 1H17

ACST NRCA JKON TOTL TOPS

Source : Bloomberg &OSO Research Source : Bloomberg &OSO Research

Figure X : Return on Equity Comparison Figure XI : Return on Asset Comparison

Ketergantungan Terhadap Kondisi Pasar Property Di Indonesia

Meskipun Perseroan telah menjalankan usahanya dengan seoptimal mungkin dan memiliki keunggulan tersendiri dibandingkan dengan para pesaingnya, tidak ada jaminan bahwa Perseroan akan mampu untuk meningkatkan dan/atau menjaga pertumbuhan usahanya di saat industri properti di Indonesia sedang stagnan atau menurun. Penurunan jumlah permintaan atas produk properti di Indonesia seperti apartemen kelas atas, menengah, atau bawah, gedung-gedung berskala besar serta rumah susun, dapat mempengaruhi secara negative kegiatan usaha Perseroan, sehingga pada akhirnya akan berdampak negatif terhadap kondisi keuangan, hasil operasi dan prospek pertumbuhan Perseroan.

Peningkatan biaya konstruksi (cost overrun)

Kinerja keuangan Perseroan dapat dipengaruhi secara negatif oleh biaya yang melebihi anggaran (cost overrun). Proyek-proyek yang dikerjakan oleh Perseroan dilaksanakan dalam jangka waktu yang tidak pendek, dan dapat memberikan dampak negatif melalui faktor-faktor yang berada di luar kendali Perseroan. Beberapa kontrak Perseroan dengan para pelanggannya, tidak menyediakan ruang bagi penyesuaian nilai kontrak apabila terdapat peningkatan beban kontrak.

Pembayaran oleh pelanggan

Dalam memberikan jasanya, Perseroan memberikan

kemudahan kepada para pelanggannya untuk melakukan pembayaran secara bertahap yang diatur sesuai termin yang disepakati. Dengan adanya time lag antara periode pengeluaran yang dikeluarkan Perseroan dalam melakukan pengerjaan proyek dengan periode penagihan pembayaran dari para pelanggan, dan antara periode penagihan pembayaran

hal tersebut menimbulkan risiko bagi Perseroan dalam memperoleh pembayaran yang diharapkan sehingga dapat mengganggu arus kas masuk yang sudah diproyeksikan oleh Perseroan.

Kemampuan untuk mendapatkan pendanaan

Perseroan dalam menjalankan kegiatan usahanya, memerlukan modal kerja yang relatif cukup besar untuk menyelesaikan proyeknya. Kemampuan Perseroan dalam mendapatkan pendanaan yang diperlukan, sangat penting bagi Perseroan untuk dapat mencapai rencana yang telah dibuat dalam menyelesaikan suatu proyek. Sumber pendanaan Perseroan dapat berasal dari modal yang ditempatkan oleh para pemegang saham Perseroan, kas internal Perseroan, dan pinjaman yang didapat baik dari pihak ketiga seperti bank dan perusahaan pembiayaan, maupun dari pihak yang terafiliasi dengan Perseroan. Perseroan tidak dapat menjamin akan selalu mendapatkan dana dengan jumlah yang cukup dan relatif murah untuk mengerjakan suatu proyek dalam rentang waktu yang relatif terbatas.

Perseroan merupakan kontraktor swasta terkemuka di Indonesia dengan spesialisasi pada konstruksi gedung bertingkat. Hal ini tidak terlepas dari rekam jejak Perseroan yang telah berhasil menyelesaikan pembangunan berbagai gedung bertingkat tinggi. Sejak tahun 2012, Perseroan telah berhasil mendapatkan kontrak pengerjaan proyek dengan total luas area bruto (Gross Floor Area/GFA) 3.520.723 m2, dan telah menyelesaikan pembangunan lebih dari 26 gedung bertingkat dengan total GFA lebih dari 2.500.000 m2. Jenis bangunan bertingkat yang telah dikerjakan meliputi antara lain apartemen, rusun, hotel, pusat perbelanjaan, sekolah dan tempat ibadah untuk segmen atas, menengah dan bawah. Kegiatan usaha konstruksi telah dimulai sejak tahun 1995 oleh pendiri Perseroan dengan melaksanakan pengerjaan Mall & Condominium Taman Anggrek, Jakarta dengan luasan bruto (GFA) 305.700 m2 dalam waktu 22 bulan. Proyek pertama Perseroan adalah pekerjaan struktur bangunan Hotel Mulia pada tahun 1996 dengan luasan bruto 77.000 m2 yang diselesaikan dalam waktu 6 bulan. Kedua proyek ini diyakini menjadikan Perseroan sebagai salah satu kontraktor swasta di Indonesia yang pantas diperhitungkan.

Portofolio proyek Perseroan sejak saat itu telah bertambah luas meliputi antara lain apartemen, rusun, hotel, pusat perbelanjaan, pabrik, sekolah, tempat ibadah, jalan tol dan jembatan. Proyek-proyek tersebut diperoleh Perseroan dari pihak swasta maupun pemerintah dengan segmen yang dilayani oleh Perseroan mencakup segmen kelas atas, menengah dan bawah.

Source : Company

Millestone Totalindo

1995 Pendiri PT Totalindo Eka persada memulai perjalanannya dengan membangun Mal Taman Anggrek yang merupakan proyek superblock terbesar di Asia Tenggara pada saat itu.

1996 PT Totalindo Eka persada berdiri dengan membangun proyek Hotel Mulia Senayan

1999 Sebuah Proyek pasar tradisional di Cianjur sebagai jawaban setelah krisis keuangan besar pada tahun 1998

2003 Mulai mengerjakan proyek pemerintah di Riau : cable stayed bridge sebagai salah satu sub kontraktor.

2004 Berpartisipasi dalam pembangunan Jalan Tol Cipularang Tahap 2.

2006 Penerapan metode konstruksi top-down melalui Plaza Indonesia Extension Project, yang kemudian menjadi sebagai salah satu keahlian Totalindo.

2008 Kalibata City, Apartemen dengan 18 menara yang dibangun bersamaan

2009 Proyek luar negeri pertama di Abu Dhabi, UAE : City of Lights Al-Reem

2014 Memperoleh proyek Pododmoro City, Deli Medan, superblock terbesar di Indonesia

2012-2016

Menyelesaikan proyek pemerintah terkait dengan perumahan rakyat, seperti Perumahan Korlantas Polri, Rusunawa Tambora dan Rusun KS Tubun serta Masjid Raya DKI Jakarta.

Figure XIII : Pondok Indah Mall 3 Figure XIV: Chitaland Tower

Figure XV : Sedayu City Jakarta Figure XVI: Marriott Ubud Bali

Figure XVII : Synthesis Residence Kemang Figure XVIII : Rusun Penggilingan Pulogebang

Figure XIX : Rusun Nagrak Tower 1-5 Jakarta Figure XX : Green Sedayu Taman Palem Jakarta

Figure XXI : Selatan 8 Jakarta

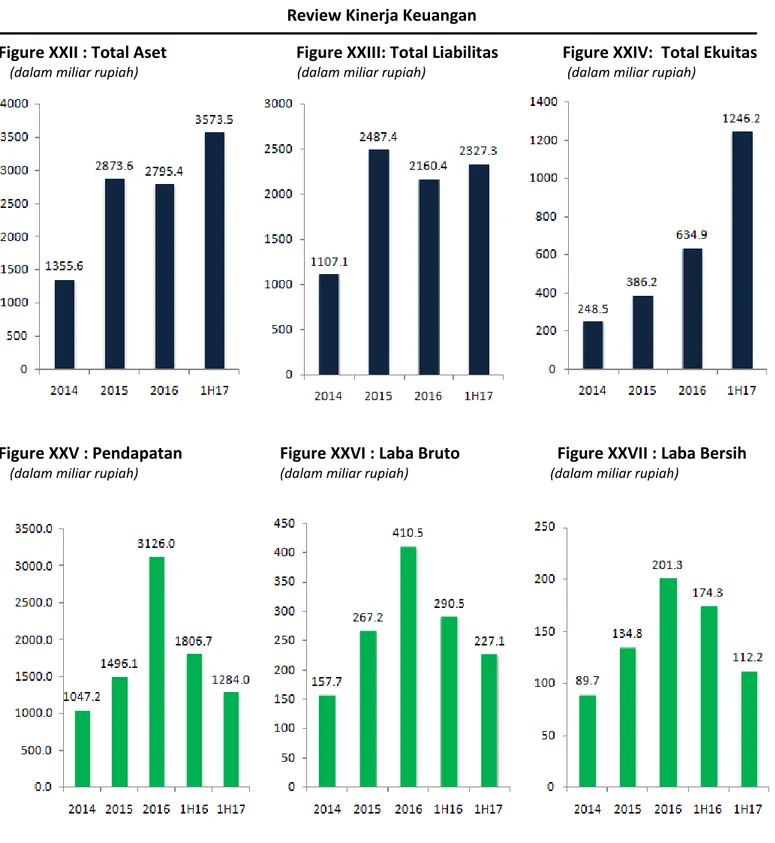

Review Kinerja Keuangan

Figure XXII : Total Aset Figure XXIII: Total Liabilitas Figure XXIV: Total Ekuitas

(dalam miliar rupiah) (dalam miliar rupiah) (dalam miliar rupiah)

Figure XXV : Pendapatan Figure XXVI : Laba Bruto Figure XXVII : Laba Bersih

(dalam miliar rupiah) (dalam miliar rupiah) (dalam miliar rupiah)

Kami merekomendasikan BUY untuk saham TOPS. Berdasarkan perhitungan dengan menggunakan metode Discounted Cash

Flow (DCF), dengan asumsi terminal growth sebesar 1% serta

WACC sebesar 4.6% (bloomberg), maka diperoleh nilai wajar untuk TOPS sebesar Rp 2740. Saat ini saham TOPS diperdagangakan pada PE'17 77.58x dan PBV'17 10.65x.

WACC 4.6% Bloomberg

Terminal Growth 1%

Free Cash Flow to the Firm (FCFF) - Two Stages

(Rp bn) 2017F 2018F 2019F 2020F

EBIT 425,935 596,331 894,497 1,341,745 Tax (60,144) (84,093) (126,139) (189,209) After Tax Cash Flow 365,790 512,238 768,357 1,152,536 Depreciation & amortization 5,213 2,867 3,011 3,161 Minority interest - - - -Change in working capital 55,422 (194,554) 334,541 (425,326) Net capital expenditure (45,477) (25,013) (26,263) (27,576) Free cash flows for the firm 380,948 295,539 1,079,645 702,794 Year 1 2 3 4 Discount factor 0.96 0.91 0.87 0.84 PV of free cash flows 364,195 270,117 943,379 587,086 Value of the firm in high growth 2,164,776.4 Stage 1

Value of FCF in terminal growth 16,471,012.5 Stage 2 Value of firm 18,635,788.8 Net cash/(debt) (356,028.2) Value of equity 18,279,760.6 # of shares (Mn) 6,666.0

Value of equity/share (Rp) 2,742.24

Current price (Rp) 2,100 15-Sep-17 Upside (Downside) potential 30.58%

Balance Sheet

IDR bn 2015 2016 2017F 2018F 2019F

Cash 285,603 419,048 1,065,554 742,024 307,760 Receivables 738,613 694,343 624,347 874,085 647,471 Inventory 48,820 30,285 19,694 27,571 41,357 Other Current Asset 1,387,549 1,003,333 818,228 965,166 1,204,834 Total Current Aseet 2,460,585 2,147,009 2,527,823 2,608,846 2,201,421 Fixed Asset - Net 300,980 402,643 442,907 465,053 488,305 Other non-Current Asset 112,005 245,779 524,663 1,154,030 2,549,283 Short term Loan 491,129 524,290 576,793 691,974 830,193 Other Current Liab. 1,589,720 1,101,860 1,074,889 1,383,467 1,868,472 Other non Current Liab. 5,754 6,916 7,953 9,146 10,518 Total Non Current Liab 182,673 328,844 349,012 418,249 419,621 Equity 386,189 634,911 1,314,339 1,490,815 1,755,589

Total Liab & Equity 2,873,570 2,795,431 3,495,393 4,227,929 5,239,010

Income Statement IDR bn 2015 2016 2017F 2018F 2019F Sales 1,496,051 3,126,015 2,813,414 3,938,779 5,908,168 COGS (1,228,859) (2,715,528) (2,363,267) (3,308,574) (4,962,861) Gross Profit 267,192 410,487 450,146 630,205 945,307 Operating Expense (27,654) (31,958) (24,211) (33,873) (50,810) EBIT 239,538 378,529 425,935 596,331 894,497 EBITDA 254,386 396,806 445,047 616,320 915,405 Interest Income (59,901) (83,408) (185,357) (259,959) (389,939)

Profit Before Tax 179,637 295,121 240,578 336,372 504,558

Tax Expense (44,882) (93,780) (60,144) (84,093) (126,139)

Net Income 134,755 201,341 180,433 252,279 378,418

Source : Company & OSO Research Source : Company & OSO Research

Ratios 2015 2016 2017F 2018F 2019F ROE (%) 34.9% 31.7% 13.7% 16.9% 21.6% ROA (%) 4.7% 7.2% 5.2% 6.0% 7.2% Margins Gross Profit (%) 17.9% 13.1% 16.0% 16.0% 16.0% EBIT (%) 16.0% 12.1% 15.1% 15.1% 15.1% EBITDA (%) 17.0% 12.7% 15.8% 15.6% 15.5% Net Profit (%) 9.0% 6.4% 6.4% 6.4% 6.4% Financial Structure Current Ratio 1.1 1.2 1.4 1.1 0.7 Quick Ratio 1.0 1.2 1.4 1.1 0.7 Net Gearing 46% 51% 26% 27% 23% Debt/EBITDA 2.0 1.8 1.8 1.5 1.2 CashFlow 2016 2017F 2018F 2019F Net Income 201,341 180,433 252,279 378,418 Dep. & Amort. 21,005 5,213 2,867 3,011 Change In Working Cap. 44,472 55,422 (194,554) 334,541 Others (341,393) 74,178 60,894 124,442 Total CFO (74,575) 315,247 121,487 840,411

- - - -Investment Cash Flow - - - -Capex (122,668) (45,477) (25,013) (26,263) Chg. In Goodwill - - - -Chg. In Other As s et (133,774) (278,884) (629,368) (1,395,253) Minority Interes t - - - -Los s Before Acquis ition - - - -Total CFI (256,442) (324,361) (654,380) (1,421,516) Free Cash Flow (331,017) (9,114) (532,893) (581,105) Financing Cas h Flow - - - -Change in Capital 492,000 499,114 - -Dividend Paid (444,500) - (75,684) (113,525) Other Equity Components - - - -Adjus tments (119) (119) (119) (119) Net Change In Debt 415,919 155,588 283,973 259,114 Chg in Other Liabilities 1,162 1,037 1,193 1,372 Total CFF 464,462 655,620 209,363 146,841 Net Cash Flow 133,445 646,506 (323,530) (434,264) Cash Beginning 285,603 419,048 1,065,554 742,024 Cash Ending 419,048 1,065,554 742,024 307,760 Source : Company & OSO Research Source : Company & OSO Research

Riska Afriani Research Analyst +62 21 2991 5300

Rifqiyati Research Analyst +62 21 2991 5300

Ike Widiawati Research Analyst +62 21 2991 5300

Sukarno Alatas Research Analyst +62 21 2991 5300

Cahyo Hutomo Research Support & Admin +62 21 2991 5300

Cyber 2 Tower, 22nd Floor Jl. HR. Rasuna Said Blok X-5 No. 13,

Setiabudi Jakarta Selatan

12950

DISCLAIMER

This report has been prepared by PT OSO Securities on behalf of itself and its affiliated companies and is provided for information purposes only. Under no circumstance.is it to be used or considered as an offer to sell, or a solicitation of any offer to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of PT. OSO Securities.

We expressly disclaim any responsibility or liability (express or implied) of PT. OSO Securities, its affiliated companies and their respective employees and agents whatsoever and howsoever arising (including, without limitation for any claims, proceedings, action , suits, losses, expenses, damages or costs) which may be brought against or suffered by any person as a results of acting in reliance upon the whole or any part of the contents of this report and neither PT. OSO Securities, its affiliated companies or their respective employees or agents accepts liability for any errors, omissions or mis-statements, negligent or otherwise, in the report and any liability in respect of the report or any inaccuracy therein or omission there from which might otherwise arise is hereby expresses disclaimed. The information contained in this report is not be taken as any recommendation made by PT. OSO Securities or any other person to enter into any agreement with regard to any investment mentioned in this document. This report is prepared for general circulation. It does not have regards to the specific person who may receive this report. In considering any investments you should make your own independent assessment and seek your own professional financial and legal advice.