ANALISIS PENGARUH FAKTOR-FAKTOR PENGEMBALIAN KREDIT

UMKM DALAM PROGRAM KEMITRAAN MELALUI PENDEKATAN

METODE LOGIT

(Studi Kasus : Mitra Binaan PT.Telkom Area II Jakarta & Banten Khususnya Jakarta

Barat) *)Herny Ekasari Putri.H, Rudy Aryanto Binus University, Jakarta, DKI Jakarta, Indonesia

ABSTRACT

PT. Telkom Indonesia area II Jakarta & Banten adalah perusahaan BUMN yang melakukan Program Kemitraan. Program Kemitraan yang dilakukan PT. Telkom Indonesia area II Jakarta adalah pemberian dana bergulir (Kredit) pada UMKM yang menjadi Mitra Binaan PT.Telkom Indonesia area II Jakarta & Banten Khususnya Telkom Jakarta Barat. Dalam hal ini status pengembalian kredit menjadi masalah penting yang dihadapi oleh PT.Telkom karena berbagai macam faktor. Penelitian ini pertama bertujuan untuk menganalisis karakteristik UMKM yang menjadi mitra binaan PT.Telkom, kedua menganalisis Factor apa saja yang berpengaruh pada pengembalian kredit yang di lakukan mitra binaan dalam proses pengansuran mengunakan Regresi Logistik Binary (variabel dummy) dan yang ketiga kebijakan apa yang di ambil dalam penanganan pengembalian kredit. Dari hasil penelitian diketahui bahwa pada program kemitraan PT.Telkom Indonesia area II Jakarta & Banteng khususnya Jakarta Barat telah melakukan penyaluran kredit dana bergulir sebesar 122.765.500 kepada 4276 Mitra Binaan yang tercatat dari tahun 2007 sampai tahun 2011 dari sampel 144 Mitra Binaan yang penulis ambil di daerah Jakarta Barat dapat dilihat karakteristiknya dari gendre Laki-Laki, usia 37-54 tahun, dengan rata-rata pendidikan terakhir SMA , yang memiliki jumlah tanggungan 3 orang. Ada pun Faktor yang berpengaruh nyata terhadap pengembalian kredit adalah Usia, Omzet, Bencana.(H)

Kata kunci: pengembalian kredit, regresi Logistik Binary, UMKM, program kemitraan.

PENDAHULUAN

Sektor Usaha Mikro, Kecil dan Menengah (UMKM) merupakan salah satu bentuk pelaku ekonomi rakyat kecil. Perekonomian rakyat kecil diartikan sebagai pelaku ekonomi dengan pemilikan aset yang sedikit, skala usaha kecil dan tingkat pendidikan yang masih rendah, sehingga kurang memiliki akses dalam kegiatan ekonomi yang sedang berkembang. Keadaan ekonomi dan pemilikan aset yang terbatas ini menyebabkan sulitnya memperoleh akses terhadap sumberdaya modal sehingga tidak dapat meningkatkan usaha pada bidang yang sesuai dan menguntungkan apalagi dalam keadaan pasar yang semakin kompetitif.

Dalam rangka pembinaan dan pengembangan sektor UMKM pemerintah Indonesia sebenarnya telah memberikan kemudahan kepada pengusaha kecil dalam rangka memperoleh modal dengan bantuan kredit yaitu dengan Program kemitraan yang dilaksanakan ini merupakan salah satu cara untuk memberikan peluang bagi UMKM mengembangkan usahanya. Kerja sama antara Usaha Mikro, Kecil dan Menengah dengan BUMN merupakan salah satu cara untuk memberdayakan UMKM dengan tujuan meningkatkan produksi, memperluas kesempatan kerja, mengakses sumber permodalan, menyerap pengetahuan dan teknologi serta meningkatkan kualitas sumber daya manusia. Dalam konsep ini kemitraan adalah suatu pembinaan strategis yang dapat memberikan peluang kepada usaha kecil, sehingga dapat menjadi salah satu penggerak pembangunan ekonomi yang tangguh, mandiri dan memiliki daya saing.

Unit CDC (Comunity Development Center) selaku unit yang mengelolah Program Kemitraan dan Bina Lingkungan yang memberikan kredit dana bergulir kepada UMKM PT.Telkom. Seiring berjalannya program ini maka unit CDC selalu di hadapi dengan permasalahan pengembalian kredit dari mitra binaan, hal ini terlihat dari data jumlah mitra binaan PT.Telkom pada tahun 2010-2011 yaitu sebanyak 1937 mitra yang dimana alokasi dana PKBL yang di keluarkan PT.Telkom adalah 63 Milyar untuk semua daerah (Jakarta Pusat, Jakarta Barat, Jakarta Selatan, Jakarta Utara, Jakarta Timur, Tangerang, Bogor dan Bekasi) dengan piutang pengembalian yang macet dan dihapuskan (write off) mencapai sekitar 16,7 %

Berdasarkan permasalahan yang terjadi penulis tertarik untuk mengetahui lebih dalam tentang faktor yang mempengaruh pengembalian kredit yang dialamin Mitra Binaan PT.Telkom khususnya Mitra Binaan di Jakarta Barat. Baik itu dari sudut pandang Mitra Binaan itu sendiri (Internal) mau pun Perusahaan terutama unit CDC (Eskternal). Maka dari itu penulis ingin mengankat permasalahan ini dalam bentuk Laporan Magang untuk nilai skripsi dengan judul “ ANALISIS PENGARUH FAKTOR-FAKTOR PENGEMBALIAN KREDIT UMKM DALAM PROGRAM KEMITRAAN MELALUI PENDEKATAN METODE LOGIT

(Studi Kasus: PT. Telkom Area II Jakarta &

Perumusan Masalah

Berdasarkan permasalahan yang tertera di atas maka, penulis ingin mengakat perumusan masalah ini adalah:

1. Bagaimana Identifikasi Karakteristik Mitra Binaan PT.Telkom Area II Jakarta & Banten khususnya di daerah Jakarta Barat?

2. Faktor-faktor apa saja yang mempengaruhi tingkat pengembalian kredit pada program kemitraan PT. Telkom Area II Jakarta & Banten?

3. Bagaimana pendekatan dari hasil faktor-faktor yang mempengaruhi pengembalian kredit pada program kemitraan PT. Telkom Area II Jakarta & Banten dengan teori yang ada?

Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah:

1. Mengidentifikasi Karakteristik Mitra Binaan PT.Telkom Area II Jakarta & Banten khususnya di daerah Jakarta Barat.

2. Menganalisis Faktor-Faktor yang mempengaruhi tingkat pengembalian dalam Program Kemitraan PT.Telkom Area II Jakarta & Banten khususnya pada Mitra Binaan di daerah Jakarta Barat.

3. Memjelaskan pendekatan teori yang di hasilkan terkait dengan faktor yang mempengaruhi pengembalian kredit pada program kemitraan PT.Telkom Area II Jakarta & Banten.

METODE PENELITIAN

Jenis penelitian yang diterapkan adalah analisis deskriptif dan statistik. analisis deskriptif bertujuan untuk mengubah data mentah menjadi gambaran yang mudah dipahami dalam bentuk informasi yang lebih ringkas sedangkan Analisis statistik digunakan untuk menganalisa faktor-faktor yang mempengaruhi pengembalian kredit pengusaha kecil yang menjadi Mitra Binaan PT.Telkom Area II Jakarta & Banten Khususnya Telkom Jakarta Barat. Metode yang di gunakan adalah survei, observasi dan wawancara. Sedangkan unit analisisnya adalah Mitra Binaan PT.Telkom Area II Jakarta. Pengolaan data yang digunakan berdasarkan dimensi waktunya yaitu data cross sectional

Metode penelitian yang digunakan adalah metode analisis kuantitatif . Teknik yang digunakan peneliti untuk untuk memperoleh data adalah Interview , Observasi Nonpartisipan Yaitu penulis melakukan observasi secara tidak langsung atau tidak terlibat langsung dalam kegiatan sehari-sehari orang yang sedang di teliti, Intrenship guna mempermudahkan akses dan izinnya penulis untuk mendapatkan data yang di perlukan.

Analisis data dilakukan dengan menggunakan metode Crosstabulation dan regresi Logistik. Analisis Crosstabulation adalah sebuah tabulasi silang pada tabel dimensi dua (atau lebih) yang mencatat jumlah (frekuensi) dari responden yang memiliki karakteristik spesifik dijelaskan dalam sel tabel. Tabulasi silang tabel memberikan banyak informasi tentang hubungan antara variabel. Analisis regresi Logistik adalah salah satu bagian dari analisis Regresi, yang digunakan untuk memprediksi probabilitas kejadian atau sesuatu peristiwa, dengan mencocokan data pada fungsi logit kurva logistik. Metode ini merupakan model linier umun yang digunakan untuk regresi binomial. Seperti analisis regresi pda umumnya, metode ini menggunakan beberapa variabel bebas, baik numerik maupun katagorik. Selain itu Regresi Logistik juga tidak memerlukan asumsi normalitas, hal ini dikarenakan variabel terikat yang terdapat pada Regresi Logistik merupakan variabel Dummy ( 0 dan 1 ), sehingga residualnya tidak memerlukan uji tersebut. Metode regresi logisti bertatar (stepwise regresion logistic) digunakan untuk menentukan pengubah yan benar-benar berpengaruh dalam menentukan lancar atau tidaknya pengembalian kredit pada mitra binaan PT.Telkom. Analisis ini mengeluarkan satu persatu pengubah yang tidak berpengaruh nyata.

HASIL DAN BAHASAN

Berdasarkan hasil case prossesing summary menunjukkan bahwa dari 144 data tidak ada data yang hilang (missing), dengan ketepatan (valid) sebesar 100 persen

Hasil Crosstabulation adalah untuk Gender Dari analisis diatas dapat disimpulkan bahawa Mitra Binaan PT.Telkom khususnya di daerah Jakarta Barat berjenis kelamin laki-laki mempunya nilai ketidak lancaran dan kelancaran pengembalian kredit lebih besar yaitu 9 mitra dan 76 mitra di bandingkan mitra binaan telkom yang berjenis kelamin perempuan yang hanya berjumlah 6 mitra yang tidak lancar dan 53 mitra yang lancar. Usia yaitu mayoritas usia pengusaha kecil yang menjadi mitra binaan pada Datel Jakarta Barat PT. Telkom yaitu berusia 37-54 tahun yaitu sebesar 88 mitra binaan. Bila dilihat berdasarkan pengembalian kredit, pengusaha kecil yang berusia 37-54 memiliki tingkat pengembalian lancar yaitu sebanyak 81 mitra binaan yang lebih besar. Sedangkan pada usia 20-37 tahun memiliki pengembalian kredit tidak lancar yaitu 7 mitra binaan. Dengan demikian dapat disimpulkan bahwa mitra binaan yang cendrung mempunyai tanggung jawab lebih dalam pengembalian kredit dari pada yang lain ada pada usia 37-54 tahun. Pendidikan yaitu dalam penelitian ini mitra binaan yang paling banyak berpendidikan sampai dengan SMA, hal ini terlihat dari 144 mitra binaan yang diteliti terdapat 65 mitra binaan yang memiliki pendidikan SMA dan paling besar pula memiliki pengembalian kredit lancar yaitu sebesar 55 dan kredit tidak lancarnya sebesar 10, namun nilai pengembalian kredit lancarnya tetap lebih besar di banding tingkat pendidikan yang lain. Omset yaitu Di lihat pada tabel di atas dapat di deskripsikan bahwa Omset usaha sebagian besar mitra binaan berada pada kisaran Rendah dengan range omsetnya 35 jt – 343 jt per tahun dengan total jumlah 67 mitra binaan. Sebaran omzet usaha sebagian besar mitra binaan yang lancar berada pada kelas

Rendah dengan omset 35 jt – 343 jt per tahun dengan jumlah 57 mitra binaan, sedangkan sebaran omset terendah mitra binaan yang tidak lancar sebagian besar berada pada kelas Tinggi dengan omset 651 jt – 960 jt per tahun yaitu sebanyak 2 mitra binaan.

Jumlah Pinjaman adalah tingkat

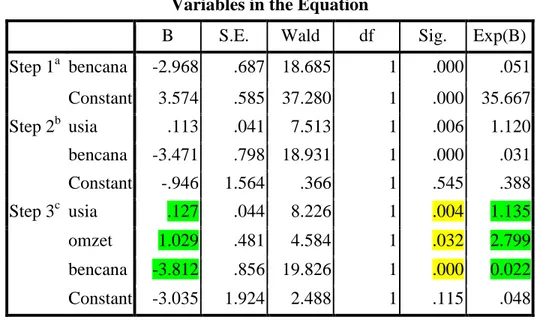

kelancaran tertinggi dalam pengembalian kredit ada pada kelompok Rendah (4000000-42.866.667) yang berjumlah 71 Mitra Binaan, sedangkan julam tinkat ketidak lancaran dalam pengembalia kredit ada pada kelompk Tinggi dengan nilai 0. Dengan demikian dapat disimpulkan bahwa besarnya jumlah pinjaman berpengaruh seimbang. Pengalaman Usaha yaitu paling banyak mitra binaan memiliki pengalaman usaha selama 3 tahun dengan jumlah 75 mitra binaan dan paling besar memiliki klasifikasi angsuran lancar yaitu sebesar 69. Mitra binaan yang memiliki pengalaman usaha 4 tahun paling besar memiliki pengembalian kredit tidak lancar yaitu 4 orang. Bencana yaitu terlihat bahwa total mitra binaan paling banyak pengembalian kreditnya ada pada mitra binaan yang tidak terkena bencana (0) dengan total 110. Sementara itu dilihat dari kelancarannya dalam pengembalian kredit jumlah terbesar juga ada pada mitra binaan yang tidak terkena bencana, sedang untuk ketidak lancaran pengembalian kredit terlihat jumlah tertingginya ada pada mitra binaan yang terkena bencana dengan jumlah 12 mitra binaan. Dengan demikian maka disimpulkan bahwa variabel bencana sangan berpengaruh negatif pada status pengembalian kredit. Semakin sering mitra binaan yang terkena bencana maka akan semakin sering pula mereka mengalami kredit tidak lancar dan begitu pula sebalinya.Tabel 4.11 Analisis Regresi Logistic

Pada step 3 tabel diatas memberikan faktor obtimal dalam pembentukan model regresi logistik ini, sehingga diperoleh bahwa faktor yang menjadi penentu peluang status pengembalian kredit adalah Usia (X2), Omzet (X6) dan Bencana (X9). Hal ini terlihat karena nilai P-value pada masing-masing faktor adalah < 0.05 yaitu P-Value Usia (X2) 0.004 < 0.05, P-Value Omzet (X6)

Variables in the Equation

B S.E. Wald df Sig. Exp(B) Step 1a bencana -2.968 .687 18.685 1 .000 .051 Constant 3.574 .585 37.280 1 .000 35.667 Step 2b usia .113 .041 7.513 1 .006 1.120 bencana -3.471 .798 18.931 1 .000 .031 Constant -.946 1.564 .366 1 .545 .388 Step 3c usia .127 .044 8.226 1 .004 1.135 omzet 1.029 .481 4.584 1 .032 2.799 bencana -3.812 .856 19.826 1 .000 0.022 Constant -3.035 1.924 2.488 1 .115 .048

0.032 < 0.05 dan P-Value Bencana (X9) 0.000 < 0.05 yang artinya ketiga faktor tersebut berpengaruh signifikan terhadap status pengembalian kredit.

Pada colum EXP (B) menunjukan nilai Odds Ratio yang dihasilkan. Nilai odds ratio merupakan ukuran resiko atau kecendrungan untuk mengalami kejadian tertentu antar satu katagori dengan kategori lainnya, didefinisikan sebagai ratio atau odds untuk XJ = 1 terhadap Xj

= 0. Odds ratio ini menyatakan resiko atau kecendrungan observasi dengan XJ = 1 adalah berapa

kali lipat jika di bandingkan dengan observasi XJ = 0. Untuk variabel bebas yang berskala

kontinyu maka interprestasi dari koefisien βj padamodel regresi logistik adalah setiap kenaikan c

unit pada variabel bebas akan menyebabkan esiko terjadinya Y=1 , adalah exp (c.βj) kali lebih

besar. Dilihat pada nilai EXP (B) pada tabel diatas adalah: 1. Rasio odds untuk usia:

Setiap kenaikan 1 pada kesatuan usia maka peluang untuk LANCAR 1,135 kali dari peluang TIDAK LANCAR

2. Rasio odds untuk omzet:

Setiap kenaikan 1 pada kesatuan omzet maka peluang untuk LANCAR 2,799 kali dari peluang TIDAK LANCAR

3. Rasio odds untuk bencana: Semakin terjadi bencana maka peluang untuk

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis dan pembahsan yang telah dilakukan pada bab sebelumnya, maka di simpulkan bahwa:

1. Pada program kemitraan PT. Telkom Area II Jakarta & Banten Khususnya Jakarta Barat pada tahun 2007 sampai dengan tahun 2011 telah menyalurkan kredit dana bergulir sebesar 122,765,500,000.00 rupiah, dana tersebut disalurkan kepada 4276 pengusaha kecil. Dari 144 mitra binaan yang di uji maka penulis menemukan karakteristik mitra binaanya paling banyak berjenis kelamin laki-laki dengan jumlah 85 orang dan nilai kelancaran dan ketidak lancarannya 76 dan 9 mitra, mitra binaan Telkom ini rata-rata berusia 37-54 tahun dengan jumlah kelancarannya 81 mitra dan tingkat ketidak lancarannya 7 mitra, untuk pendidikan akhir mereka rata-rata SMA dengan jumlah ketidak lancaranya 10 mitra dan jumlah kelancarannya 55 mitra, Mitra Binaan Telkom rata-rata memiliki jumlah tanggungan keluarga 3 orang hal in terlihat jumlah mitranya 49 orang dengan tingkat kelancaran pembayaran kredit sekitar 42 mitra dan ketidak lancarannya ada 7 mitra, mereka (Mitra Binaan) memiliki Omset yang rendah rata-rata 35-343 juta yang masing kelancaranya ada 57 mitra dan ketidak lancarannya ada 10 mitra dan jumlah pinjamannya yang mereka pinjam adalah

4,000,000,00 – 42,866,667,00 juta (Rendah) yang masing ada 71 mitra yang lancar dan 10 yang tidak lancar dalam pengembalian kredit serta pengalaman usaha yang mereka laksanakan rata-rata selama 3 tahun yang dimana 69 mitra yang lancar dan 6 mitra yang tidak lancar dan deangan asumsi terakhir tidak Terkena Bencana dengan jumlah mitranya 110 dan masing yang tidak lancar ada 3 mitra dan yang lancar ada 107 mitra.

2. Faktor yang berpengaruh nyata dalam pengembalian kredit pada program kemitraan PT.Telkom Area II Jakarta & Banten adalah Usia yang dimana nilai P-Velue 0.004, Omzet dengan nilai P-Velue 0.032 dan dummy bencana (force major) dengan P-Velue nya 0.000.

3. Untuk memcapai harapan pengembalian kredit secara lancar maka ada beberapa perinsisp yang dapat kita jalankan. Berdasarkan hasil penelitian ini maka untuk faktor Usia merupakan salah satu karakteristik personality yang memang di perlukan untuk mengidentivikasi riwat hidup, untuk faktor Omzet merupakan salah satu dari karakteristi Pospect yang dimana ada harapan peningkatan pengembalian kredit jiaka omset tinggi dan untuk faktor Bencana merupakan karakteristik presepsi jika sesuatu yang tak diinginkan terjadi, maka adanya kebijaksanaan dari perusahaan terhadap peminjam untuk dispensasi sampai beberapa waktu.

5.2 Saran

Berdasarkan kesimpulan di atas maka saran yang diajukan kepada PT. Telkom Area II Jakarta & Banten untuk lebih meningkatkan kemampuan mitra binaan dalam mengembalikan kredit adalah Pihak PT.Telkom diharapkan lebih selektif dalam memutuskan calon debitur yang akan menerima pinjaman (Kupedes) dengan mempertimbangkan berbagai hal khususnya pada Usia, Omset dan Bencana yang dimana pada usia adanya pengelompokan usia yang dimana hal ini bertujuan untuk mengetahui intensitas kelancaran dan tidak kelancarannya pengembalian kredit yang di lakukan oleh mitra binaan, selain itu kondisi usaha calon debitur pada masa yang akan datang harus diprediksi karena ada kemungkinan keberhasilan atau kegagalan usaha di masa yang akan datang dan hal tersebut berpengaruh pada nilai omzet usaha yang menjadi salah satu tolak ukur kemampuan pembayaran kredit, sehingga hal ini memerlukan perhatian kuhus dengan lebih memantau keuangan usaha mitra binaan melalui laporan keuangan yang dilaporkan kepada pihak PT. Telkom Area II Jakarta & Banten setiap tiga bulan sekali. Serta adanya antisipasi berupa kelonggaran tenggang waktu pembayaran dari waktu yang telah disepakati sebelumnya jika mitra binaan menjadi bermasalah atau tidak lancar dalam pengembalian kreditnya karena bencana yang dialaminya.

Semua pertimbangan tersebut diharapkan dapat menekan bahkan menghilangkan kasus penunggakan kredit (kredit bermasalah) agar kinerja, likuiditas dan profitabilitas PT.Telkom menjadi lebih baik.

REFERENSI

Arief, S. (1993). Metodologi Penelitian Ekonomi. UI Press, Jakarta.

Collet, David. (2002/2003). Modelling Binary, UK_(School of Applid Statistic the University of Reading)

Gujarati, D. 1978. Ekonometrika Dasar. Sumarno Zain [penerjemah]. Erlangga, Jakarta.

Hasibuan,N.(1994). Upaya – Upaya Bank Indonesia dan Perbankan Dalam

menyelesaikan Kredit Bermasalah, Penerbit I Institut Bankir Indonesia, Jakarta. Juanda, Bambang. (2009). EKONOMETRIKA (Pedoman dan Pendugaan) Bogor:

Grasindo

Kuntjoro. (1983). “Identifikasi Faktor-faktor yang Mempengaruhi Pembayaran Kembali Kredit Bimas Padi Kasus di Kabupaten Subang, Jawa Barat”. [Disertasi]. Fakultas Pascasarjana. IPB, Bogor

Pryono Tri Febrianto-Penyusunan kebijakan partnership dan development dalam

pemanfaatan dana BUMN untuk pengembangan UMKM_ http://journal.unair.ac.id/ Slavec, prodan (2012). “The Influance of Entrepreneur is Charactaristics on small

manufactur in firm debt financing” Journal For East Eropen Management Studies, ISSN 09496181, vol 17 , edisi 1, hal 104-130

________________. 2011. Jumlah Mitra Binaan Program Kemitraan Corporate Social Responsibility (CSR) PT. Telkom Divre II Jakarta. Telkom Divre II Jakarta, Jakarta.

________________. 2011. Jumlah Pinjaman Program Kemitraan CSR (Corporate Social Responsibility) PT. Telkom Divre II Jakarta. Telkom Divre II Jakarta, Jakarta.

________________. 2007. Struktur Organisasi Telkom Community Development Center ( CDC) Divre II Jakarta. Telkom Divre II Jakarta, Jakarta.

PT.