Bagaimana untuk berdagang dengan menguntungkan

dalam forex menggunakan software RoboForex

TABEL KONTEN

Pengenalan ... 4

Mari kita mulakan ... 6

Alur Kerja ... 6

Portofolio strategi: Apa yang kita cari ... 7

Bagaimana untuk menetapkan data dengan betul dalam RoboForex StrategyQuant... 9

Bagaimana untuk mengenal data berkualitas tinggi?... 9

Bagaimana untuk download data berkualitas tinggi? ... 10

Tick vs M1 ... 10

Pengaturan data di RoboForex StrategyQuant ... 11

Mengimpor data ke RoboForex StrategyQuant ... 12

Membina set awal strategi ... 14

Pemilihan pasar dan pengaturan jangka waktu ... 14

Pengaturan pilihan strategi ... 16

Pengaturan blok binaan ... 17

Jenis Pesanan & Keluar Blok Binaan ... 18

Pengaturan Pilihan umum ... 18

Pengaturan pengurusan uang ... 19

Pengaturan tes ketahanan ... 19

Pengaturan pilihan posisi ... 20

Tes ketahanan ... 22

Tes kedua OOS ... 24

Tes kelicinan ... 26

Tes di pasar yang berbeda ... 28

Random trades order ... 31

Skip trades secara random ... 33

Random strategi parameter ... 34

Tes ketiga OOS ... 37

Walk-forward matrix ... 39

Apa selanjutnya? ... 42

Konklusi ... 43

Penyangkalan ... 44

PENGENALAN

Awalnya mereka

mengabaikan anda,

mereka ketawakan

anda, lalu mereka

memerangi anda, di

akhirnya anda

menang

- Mahatma Gandhi

Saya membuka pengenalan dengan quote favorit saya. Saya yakin anda tahu sendiri. Tiada siapa pun percaya anda, mereka tidak mendorong anda dan memperingatkan anda "jika ia begitu mudah, semua orang akan melakukannya". Tapi jangan membiarkan kata-kata ini menghalangi anda, anda tidak akan kehilangan kepercayaan dan akhirnya pasti anda menang.

Saya ingat ketika saya mulai untuk menjalankan bisnis di pasar saham pada tahun 2006. Orang di sekeliling saya memberitahu saya bahwa ia tidak mungkin akan mendapatkan uang dengan cara ini dan bahwa ia adalah hanya untuk "orang-orang pilihan." Saya tidak percaya mereka. Saya percaya pada pasar serta semangat dan komitmen saya. Ini tidak mudah, tapi saya menang. Saya menjadi seorang pedagang yang menguntungkan dan pada awalnya saya lakukan 'discretionary trade'. Kemudian saya menemukan StrategyQuant dan mendapat petunjuk. Saya beli dan mulai belajar bagaimana untuk menggunakannya, dan pada akhirnya saya dapat perdagangan yang menguntungkan. Tiba-tiba, saya mendapatkan apa yang saya tidak memiliki sebelum ini. Waktu adalah aset yang besar dan saya pasti tidak ingin membuangnya. Sebagai seorang pedagang dengan algoritma saya menghabiskan dalam 2 sampai 3 jam perdagangan sehari, saat saya liburan saya hanya memeriksa posisi saya dan butuh beberapa menit saja. Dan ini adalah mengapa saya jatuh cinta dengan perdagangan otomatis. Ini perjalanan yang saya tidak akan tinggalkan dan saya akan berjalan di atasnya sampai akhir hidup saya, karena waktu adalah komoditas yang paling berharga di dunia!

Pada tahun 2013 saya mulai bekerja dengan Mark dan saya mulai mengajar StrategyQuant di tanah air saya, setelah itu Asia bergabung juga. Sekarang saya menciptakan e-book untuk anda di mana saya menjelaskan prosedur dengan mana siswa saya mulai untuk mendapatkan uang dan yang lebih penting: mereka punya lebih banyak waktu yang mereka dapat berbakti kepada keluarga mereka, teman-teman dan hobi. Terima kasih kepada e-book ini. E-book ini tersedia untuk semua orang yang mengambil perdagangan secara serius!

Saya ingin anda untuk merasakan bayangan saya dan untuk memulai perjalanan yang akan membawa anda maju ke depan, bahwa anda mendapatkan waktu yang lebih bebas dan pasar saham menjadi bisnis dan sumber pendapatan anda!

MARI KITA MULAKAN

ALUR KERJA

E-book ini berisi penjelasan tentang alur kerja yang saya gunakan untuk mendapatkan keuntungan ketika berdagang melalui RoboForex StrategyQuant. Alur kerja ini terdiri dari beberapa bagian penting. Saya secara singkat memperkenalkan hal tersebut di halaman ini dan kemudian saya akan memberitahu anda tentangnya dengan lebih rinci:

Portofolio strategi: Apa yang kita cari

Adalah penting untuk menyadari apa yang kita ingin capai dengan strategi ini. Kita akan bahas di bagian pertama.

Mengimpor data

Langkah penting yang pertama adalah untuk mengimpor data dengan betul dan mengatur mereka dengan sewajarnya. Ini adalah langkah yang paling penting, karena hasil dari backtest dan tes ketahanan tergantung pada kualitas data input. Jika kualitas data adalah lemah, hasil dari backtest itu juga akan menjadi lemah dan tidak boleh dipercaya. Tumpukan waktu di bagian ini dan belajar bagaimana untuk memproses data dengan betul.

Menghasilkan paket strategi awal

Setelah data tersedia, perlu untuk menghasilkan paket strategi awal. Sebaiknya kita membangun 1000-2000 strategi dan kemudian kita lakukan semua tes ketahanan dan memilih strategi yang boleh menguntungkan di masa depan.

Tes ketahanan

Ini adalah bagian yang penting. Tes ketahanan memungkinkan anda menentukan strategi yang paling menguntungkan dalam perdagangan nyata dan juga bagaimana bisa terkena perubahan seperti perubahan fluktuasi, slippage, dan lain-lain.

Walk-forward matriks

Tes yang menggunakan 'walk-forward' matriks menentukan bagaimana keandalan strategi tersebut dan berapa banyak yang boleh diharapkan untuk masa akan datang. Ini adalah tes yang paling terpercaya.

Memahami output daripada strategi

Bagian ini menjelaskan apa itu strategi parameter individu yang menentukan dan bagaimana untuk mengenal subjek perdagangan dalam strategi itu.

Penggunaan strategi di akun nyata

Ini adalah langkah terakhir yang kami tunggu-tunggu. Ini akan membahas bagian yang lalu: bagaimana untuk menggunakan strategi pada akun nyata dan bagaimana untuk menggunakannya.

PORTOFOLIO STRATEGI: APA YANG KITA CARI

Tujuan kita bukan untuk mencari strategi yangmendapat ratusan persen setahun, tetapi untuk menemukan satu portofolio strategi yang mantap yang melengkapi satu sama lain.

Mari kita lihat satu contoh

.

Di sini kita dapat melihat satu strategi dari portofolio, perdagangan pada pasangan EURJPY dan jangka waktu H1:

Ekuitinya ini adalah bagus. Pada risiko maximum 'drawdown' 20 persen ia akan mendapat 20 persen setiap tahun. Jadi, kami membangun portofolio enam strategi yang berkualitas tinggi yang melengkapi satu sama lain

.

7

Keuntungan terbesar RoboForex StrategyQuant adalah iamemungkinkan anda menemukan strategi yang baik dengan mudah dan dalam waktu yang singkat. Tujuan kita untuk menemukan satu portofolio strategi yang mantap yang melengkapi satu sama lain. Ini memungkinkan anda mendapatkan ekuitas cemerlang dalam perdagangan nyata dan keuntungan jangka panjang yang stabil.

Portofolio ini, yang terdiri dari enam strategi memperoleh 60 persen per tahun dengan risiko yang sama sebesar 20 persen.

Akhirnya, mari kita lihat portofolio 15 strategi:

Portofolio ini mencapai keuntungan sebanyak 100 persen per tahun pada risiko 20 persen.

Contoh-contoh ini menunjukkan dengan jelas bahwa tujuan kita bukanlah menemukan satu strategi yang sesuai. Kita harus menemukan strategi yang memiliki hasil yang mantap dan memiliki peluang besar yang menguntungkan di masa depan. Portofolio strategi tersebut memberikan kita hasil yang baik dengan keuntungan yang tinggi.

Selain itu, kita dapat menemukan strategi untuk jangka waktu yang lebih tinggi dan tidak perlu tergantung pada scalping untuk mencapai keuntungan yang tinggi. Portofolio kami tidak akan terkena slippages, spread, dan lain-lain, yang penting adalah keandalan backtests. Scalping, yang memiliki ekuitas sejarah yang sangat baik, tidak bisa bekerja dalam kondisi pasar nyata.

CARA MEMPERSIAPKAN DATA DALAM ROBOFOREX

STRATEGYQUANT

Dasar untuk membangun strategi yang berkualitas tinggi

adalah untuk memiliki Pengujian Kinerja yang tepat.

Topik artikel ini adalah bagaimana untuk mendapatkan dan menggunakan data yang berkualitas tinggi.

Artikel ini mencakup

• Bagaimana untuk mengenali data berkualitas tinggi • Bagaimana untuk mendownload data berkualitas tinggi • Tick vs M1

• Pengaturan Data di RoboForex StrategyQuant

• Bagaimana untuk mengimpor data ke RoboForex StrategyQuant • Mengatur jadwal untuk pasangan mata uang individu.

BAGAIMANA CARA MENGIKTIRAF DATA BERKUALITAS TINGGI?

Ini bukan pertanyaan yang mudah untuk dijawab. Bahkan, cara yang tepat untuk mengevaluasi kualitas data adalah untuk membangun strategi menggunakan data ini, kemudian mencoba strategi selama beberapa bulan dan akhirnya membandingkan hasil Pengujian Kinerja dengan hasil live trading. Kita juga harus menggunakan strategi dengan perdagangan nyata, strategi scalping mungkin tidak menjadi pilihan yang baik.

Setelah anda memiliki sampel data berkualitas tinggi, anda boleh menggunakannya untuk referensi dan membandingkan data dari sumber-sumber yang berbeda dengan sampel ini. Tapi ia tidak boleh dilakukan tanpa software khusus, yang membuat proses ini agak rumit.

Dari pengalaman saya, saya merekomendasikan menggunakan data yang diperoleh dari software Tick Downloader untuk pengembangan strategi, karena kualitasnya yang tinggi. Saya tidak mendorong anda untuk menggunakan data MT4, karena data diperoleh dari MetaQuotes dan bukan dari broker nyata, jadi ia memiliki banyak kesalahan dan kualitasnya tidak memuaskan.

BAGAIMANA CARA DOWNLOAD DATA BERKUALITAS TINGGI?

Saya sarankan menggunakan data yang didownload dari Tick Data Downloader.TICK VS. M1

Ada pendapat populer bahwa backtest tidak mungkin tepat tanpa menggunakan tick data. Saya percaya kepada pendapat ini dan saya berpegang pada tick data, tetapi kemudian saya membuat beberapa tes untuk mengkonfirmasi meskipun pada timeframe M1 tick data tidak diperlukan. Bahkan, strategi untuk jangka waktu M1 dapat diuji menggunakan data 1 menit tanpa perbedaan yang signifikan dalam hasil. Beberapa penyimpangan backtest bisa muncul, tapi itu tidak penting karena statistik satu perdagangan memiliki hasil yang lebih baik dan satu lagi lebih parah. Jadi beberapa hasil mungkin sedikit berbeda, tetapi dalam banyak kasus ekuitas terakhir adalah sama.

Dalam pengalaman saya, saya sarankan menggunakan data 1 menit. Data 1 menit adalah hampir 50 kali lebih kecil dari tick data dan anda mendapatkan proses pengembangan strategi lebih cepat ketika anda menggunakannya.

PENGATURAN DATA DALAM ROBOFOREX STRATEGYQUANT

Pengaturan data yang betul adalah

hal penting untuk pengguna program

baru.

Pengaturan data yang betul adalah hal penting untuk pengguna program baru. Seringkali pengguna mengirim saya strategi dengan parameter yang sangat baik dan ekuitas cemerlang, garis hampir lurus. Tapi jika anda mendapatkan hasil seperti ini, anda mungkin memiliki pengaturan data yang tidak benar.

Masalah yang paling biasa adalah mengatur pip / tick step dan ukuran pip / tick, terutama pada pasangan JPY yang berbeda dari pasangan lain.

Mari kita lihat pengaturan rinci.

Window digunakan untuk pengaturan data terlihat seperti ini:

Nilai point dalam $:

Di sini anda boleh mengatur nilai point dalam USD. Point ini tidak sama seperti yang kita tahu dari forex (langkah 1,5001-1,5002). Foto di atas adalah berdasarkan pergerakan harga 1,5000-2,5000. Ada aturan untuk forex bahwa nilai 100 000 unit mata uang dasar di tempat kedua. Misalnya bagi EURUSD itu adalah 100 000 USD, untuk EURGBP itu adalah 100 000 GBP, untuk AUDCAD 100 000 CAD, untuk USDJPY 100 000 JPY, dan lain-lain. Ketika Anda menetapkan nilai ke 100 000 untuk EURGBP, backtest akan menjadi tidak tepat. Bentuk ekuitas akan betul. Tetapi keuntungan dan drawdown maksimum rata-rata perdagangan dan segala sesuatu di mana nilai mutlak dalam USD digunakan akan menjadi tidak benar.

Pip/Tick step

Ini adalah gerakan minimum pasar dapat lakukan. Di sini biasanya pengguna membuat kesalahan yang paling biasa. Sebagai contoh, untuk USDJPY itu adalah 0.001, untuk EURUSD nilainya harus 0.00001.

Pip/tick size:

Satu lagi contoh di mana pengguna sering melakukan kesalahan. Nilai ini adalah selalu satu titik desimal lebih pendek dari Pip / Tick step, jadi untuk USDJPY ia adalah 0.01, untuk EURUSD itu adalah 0.0001.

Jenis Data:

Pengaturan ini adalah mudah, untuk data MT4 pilih pilihan pertama, untuk data dari platform lain pilih pilihan yang kedua. Sebab anda perlu mengatur ini dengan betul adalah karena catatan data MT4 tanggal dan waktu pada awal candle, platform lain merekam pada akhir candle.

Spread default:

Spread = perbedaan antara ask dan bid.

Kos per roundturn:

Kos roundturn, untuk kedua-dua pembukaan dan penutupan posisi.

MENGIMPOR DATA KE ROBOFOREX STRATEGYQUANT

Setelah anda mempersiapkan simbol seperti yang dijelaskan dalam langkah sebelumnya, lanjutkan dengan mengimpor data.

Window untuk mengimpor data terlihat seperti ini:

Jika anda mengimpor data dan program ini tidak diketahui serta strukturnya tidak disimpan, maka bagian yang ditandai dengan merah harus diatur dengan benar.

Proses ini adalah mudah:

• Pilih data dan pilih baris • Klik tombol Impor data • Window Popup akan muncul • Klik ‘choose’ dan pilih data

Bila data diimpor, program mengenali format dan mengatur semua parameter secara otomatis. Semua yang anda harus lakukan adalah hanya klik Mulai impor dan semuanya akan selesai. Impor dapat mengambil waktu beberapa jam untuk tick data dan beberapa menit untuk data 1 min.

Jika anda mengimpor data dari sumber yang berbeda, nilai-nilai input yang betul harus ditetapkan:

• Jika beberapa baris dalam file sumber berisi contoh penerangan, kemudian tentukan jumlah baris untuk dilewati dari awal file data anda yang sedang diimpor. Default adalah "0" yaitu tidak ada baris akan dilewati. • Bagi setiap kolom tetapkan header konten yang sesuai. Anda boleh memilih nilai-nilai open, high, low, close, jumlah transaksi atau yang tidak digunakan (program melompati ruang ini).

• Tetapkan tanggal sama dan format waktu. Pastikan huruf bulan dan jam dalam kotak saat berada di dalam huruf besar. Jika format tanggal adalah "2010/10/22", maka kotak tanggal adalah "dd.MM.yyyy". Jika tanggal dan waktu keduanya dalam satu kolom misalnya "2010/12/22 15:36", maka kotak waktu adalah "dd.MM.yyyy HH: mm".

• Nyatakan pembatas yang memisahkan nilai individu dalam fail data, biasanya koma atau titik koma.

Jadwal dengan pengaturan untuk pasangan mata wang individu:

Akhirnya, anda perlu mengatur jadwal dengan pengaturan untuk pasangan mata uang individu. Sayangnya, pengaturan ini tidak dapat diimpor, jadi anda harus mengatur secara manual. Dalam ruang pertama ada tickers mata uang, yang ditetapkan untuk mata uang kedua dari setiap pasangan. Untuk AUDCAD dan baris EURCAD dengan "... CAD" nilai adalah sah.

Nilai point berubah menurut waktu. Dalam tabel di bawah saya menunjukkan pengaturan saya. Seperti yang dinyatakan sebelumnya, ia tidak memberi efek terhadap ekuitas tetapi keuntungan, drawdown maximum, perdagangan rata-rata dan segalanya, di mana nilai mutlak dalam USD digunakan, akan menjadi tidak benar. Anda bisa menghitung sendiri dengan mudah.

Contoh pengiraan CAD dalam USD.

Nilai aktuil pasangan mata uang USDCAD adalah 1,3244. Ini berarti bahwa untuk 1 USD saya dapat membeli 1,3244 CAD. Nilai satu CAD 1 / 1,3244 = 0,755 USD. Nilai nyata dalam tabel telah menjadi 0,755 x 100000 = 75500 USD.

Formula untuk JPY adalah 1 / 119.5 x 100000 = 837

Secara terbalik, nilai $ 91.600 berarti bahwa dalam waktu, ketika saya menetapkan nilai ini, nilai USDCAD adalah 1,0917. Formula ini adalah 1 / (91600/100000) = 1 / 0,916 = 1,0817. Yang sesuai dengan tingkat harga pada periode 9 bulan pertama 2014.

13

Pairs

Point value

Pip/Tick Size

Pip/Tick Step

…CAD

91600$

0.0001

0.00001

…CHF

110300$

0.0001

0.00001

…JPY

979$

0.01

0.001

…NZD

84600$

0.0001

0.00001

…USD

100000$

0.0001

0.00001

…GBP

167900$

0.0001

0.00001

MEMBINA SATU SET AWAL STRATEGI

PEMILIHAN PASAR DAN PENGATURAN MASA

Dalam langkah ini kita mengatur pasar dan timeframe di mana kita ingin membangun strategi kita. Window pengaturan dasar terlihat seperti ini:

Mesin tes kinerja:

Pemilihan dilakukan berdasarkan platform mana kita membangun strategi tersebut. MetaTrader dan TradeStation / Ninja Trader menggunakan berbagai jenis data. Jadi, jika kita ingin membangun strategi untuk pasar yang berbeda dari forex, itu sangat penting saat mengimpor data. Saya banyak membahas tentang forex dalam e-book ini tetapi aliran kerja adalah sama untuk semua pasar.

Simbol:

Di sini data yang mana kita ingin membangun strategi dipilih. EURUSD adalah yang paling mudah untuk dimulai, jadi saya sarankan mulai dengan EURUSD.

Periode:

Jangka waktu di mana kita ingin membangun strategi. Favorit saya adalah H1. Ia menawarkan jumlah perdagangan yang cukup dan ia memiliki probabilitas yang minimum untuk slippages / spread.

Tanggal mula dan akhir:

Saya menggunakan 3 dari tes sampel dalam aliran kerja saya, karena itu saya menetapkan tanggal awal untuk data awal yang saya peroleh dari platform dan tanggal akhir sekitar setahun setengah sebelum tanggal luput data yang saya ada. Dalam kasus ini, saya tetapkan tahun 2014 untuk tes OOS kedua dan 2015 untuk tes OOS ketiga.

Periode daripada keluar sampel:

Ini diatur ke 1/3 dari sampel secara default, yang optimal. Periode dari keluar sampel berarti data dapat dilihat di luar evolusi. Strategi ditemukan dan dioptimalkan pada bagian pertama data: dalam sampel. Sampel strategi dijalankan sehingga dapat diperiksa. Hanya data asli yang tidak mengganggu pembangunan tersedia di sini dan oleh karena itu sangat penting untuk menguji kualitas strategi.

Tes ketetapan:

Pengaturan bagian ini adalah penting bagi keandalan backtest. Saya sangat merekomendasikan untuk mengatur data 1 min. Pengaturan ini memastikan semua perubahan dalam candle H1 adalah simulasi berdasarkan data M1 dan pesanan seperti stop / limit / stop loss / take profit adalah simulasi dengan akurasi yang tinggi.

Sangat menarik untuk menguji Perdagangan Dalam Bar Open, ketika strategi yang memperdagangkan pada harga OPEN dalam lingkungan nyata. Namun ia tidak sesuai dalam forex, tetapi saya dapat

merekomendasikan menggunakannya dalam ETF.

Saya menyimpan nilai-nilai default untuk semua pengaturan yang lain (spread, dan lain-lain) dalam bagian ini.

Pengaturan bagian ini adalah penting bagi keandalan backtest ini. Saya sangat merekomendasikan untuk mengatur data 1 min.

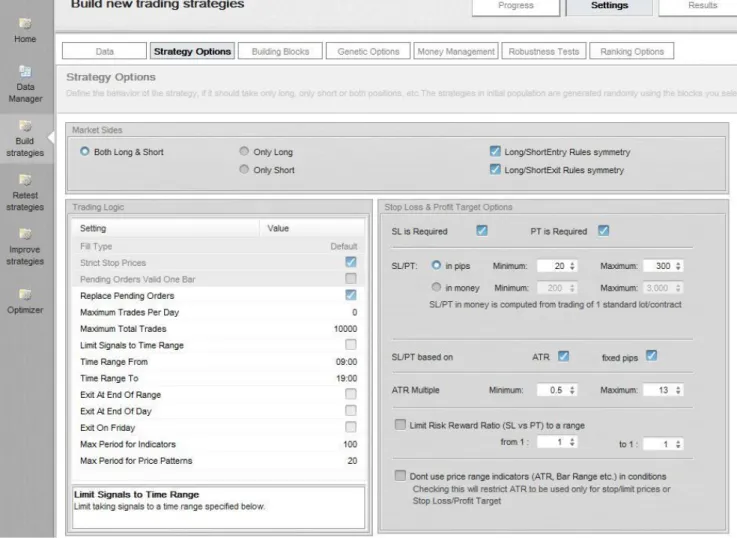

PENGATURAN PILIHAN STRATEGI

Gambar setup dasar terlihat seperti ini:

Dalam bagian ini pilihan strategi ditetapkan. Kita boleh memilih apakah kita ingin strategi untuk satu arah saja, atau lain-lain. Saya membangun strategi untuk posisi long dan short dan anda boleh melihat pengaturan default saya dalam gambar. Sebagian besar saya tidak diubah, kecuali ketika saya membangun strategi untuk TF M15 (yang jarang saya lakukan) karena memungkinkan saya untuk menguji TF yang berbeda, yang diwakili oleh 'functional limit signals' untuk rentang waktu.

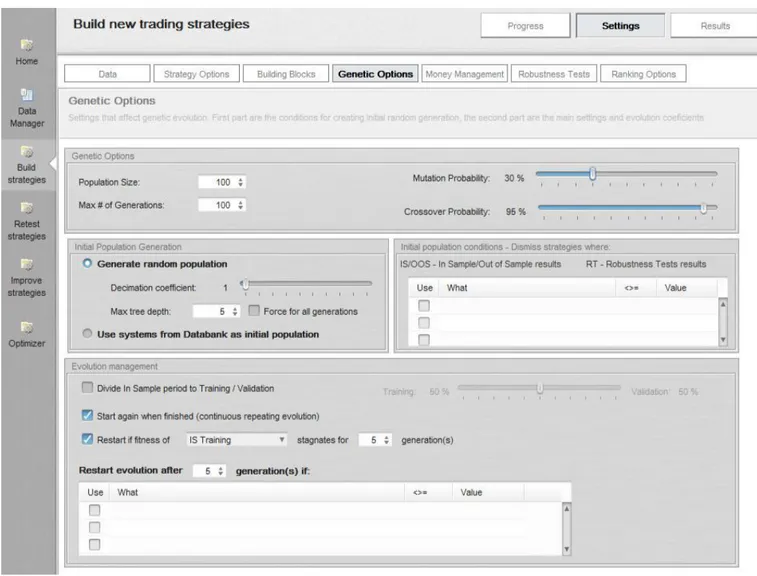

PENGATURAN BLOK BINAAN

Gambar setup dasar terlihat seperti ini:

Dalam bagian ini, kita menetapkan blok binaan, yaitu dari bagian apa strategi kami terbina.

Ia terisi tiga window tetapi hanya dua darinya adalah penting bagi kita. Saya tidak menggunakan indikator dalam SQ, berbagai pilihan default sudah cukup luas.

Peraturan memasukkan blok binaan

Di sini kita boleh memilih dari indikator dan parameter strategi yang akan dibangun. Ada beberapa metode untuk melakukannya. Kita tidak boleh mengatakan bahwa setiap darinya adalah tidak baik karena tes ketahanan membantu kita untuk mendeteksi strategi yang tidak mantap. Metode saya adalah untuk membangun semua indikator dan ketika strategi dibangun misalnya pada pivot, maka saya keluarkan dan saya tidak membangun strategi berdasarkannya lagi. Metode volume tidak digunakan dalam forex, jadi saya selalu menghapusnya.

JENIS PESANAN & KELUAR BLOK BINAAN

Di sini kita boleh menentukan apa dasar yang kita inginkan untuk masuk dan keluar. Apa yang kita ingin gunakan terserah kita! Saya suka strategi mudah, jadi biasanya saya hanya menggunakan lima syarat seperti dalam gambar. Tapi, berdasarkan penilaian, kita juga boleh menambahkan Move Stop Loss untuk BE dan lain-lain.

PILIHAN PENGATURAN GENERIC

Gambar setup dasar terlihat seperti ini:

Ini adalah bagian yang saya tetapkan dengan cara ini dan saya tidak pernah mengubahnya. Saya sarankan anda melakukan hal yang sama: memulai program seperti yang ditunjukkan di dalam gambar dan menggunakannya dengan cara ini.

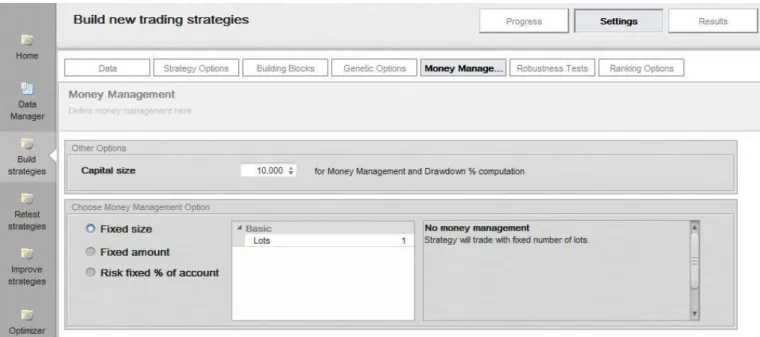

PENGATURAN PENGURUSAN UANG

Gambar setup dasar terlihat seperti ini:

Di sini kita boleh menentukan jumlah modal untuk backtest dan juga metode pengurusan uang. Ada tiga model yang tersedia. Adalah penting bahwa risiko perdagangan individu sebanding dengan yang lain. Jadi, hanya dua dari tiga model ini cocok untuk trading riil, yang akan dibahas kemudian.

Ukuran tetap

Setiap perdagangan mempunyai ukuran yang sama, contohnya 1 lot dan lain-lain. Pengaturan ini adalah sangat baik.

Jumlah tetap

Ukuran posisi yang dihitung berdasarkan jumlah risiko perdagangan individu, misalnya $ 100 per perdagangan. Di sini setiap risiko perdagangan adalah terkait. Jadi pengaturan ini juga boleh digunakan.

Risiko tetap% dari akun

Saya tidak menyarankan pengaturan ini karena risiko ditetapkan pada persentase dari ukuran akun termasuk keuntungan / kerugian dibuat oleh strategi. Sebagai contoh, jika ia mendapat 100 persen, kita berdagang dua kali posisi besar pada awal dan risiko perdagangan individu tidak dapat dibandingkan. Jadi pengaturan ini tidak dianjurkan untuk digunakan dalam pengembangan.

PENGATURAN TES KETAHANAN

Dalam bagian ini, saya tidak menggunakan tes ketahanan (saya menjalankan tes kemudian). Jangan ragu untuk melewatkan bagian ini ☺.

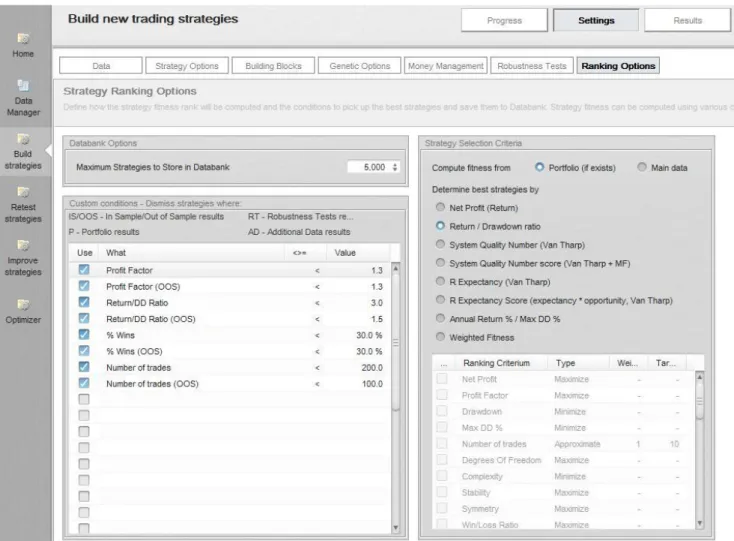

PENGATURAN PILIHAN POSISI

Gambar setup dasar terlihat seperti ini:

Ini adalah salah satu bagian yang paling penting bagi saya. Ini memungkinkan anda menentukan parameter untuk dimasukkan dalam strategi dan mana yang harus ditransfer ke dalam database untuk pengujian lebih lanjut. Adalah penting untuk mengatur parameter ini dengan cara menyediakan informasi yang relevan mengenai kualitas strategi. Saya tidak menyarankan untuk menggunakan indikator dalam jumlah absolut, seperti keuntungan dalam USD, drawdown sebagai persentase, dan lain-lain. Hal ini karena, kedua keuntungan dalam USD dan persentase drawdown dapat dipengaruhi dengan ukuran posisi modal yang tidak membawa apa-apa informasi yang terkait. Rasio yang lebih penting.

Ini adalah apa yang saya gunakan di sini dan saya sarankan kepada anda juga:

Faktor keuntungan

Indikator ini menunjukkan rasio antara jumlah yang merugikan dan posisi menguntungkan. Nilai yang lebih tinggi adalah lebih baik. Nilai minimum harus 1,3. Strategi tersebut tidak terlalu rentan. Saya membutuhkan nilai yang sama dalam sampel dan keluar sampel. Data keluar sampel mudah untuk dikenal, dalam kurung setelah nama parameter adalah OOS, "Faktor Keuntungan (OOS)."

Pulangan / Rasio DD

Indikator yang sangat penting yang memungkinkan saya tahu keuntungan strategi tersebut. Nilainya berarti jumlah produksi keuntungan / maksimum. Saya menetapkan nilai kepada setidaknya 0,5 tahun. Jadi, jika waktu dalam sampel adalah 6 tahun, saya menetapkan nilainya pada 3. Saya harus mengatur OOS kepada nilai yang sama, tetapi jika anda memiliki OOS default 1/3 dari data, maka nilai ini telah menjadi setengah pulangan / rasio DD.

% Kemenangan

Ini bisa terjadi untuk menemukan strategi yang sangat menguntungkan tetapi memiliki keuntungan yakni 10 persen. Namun, strategi itu kebanyakan 'trade noise' di pasar dan seringkali tidak berhasil dalam realitas. Jadi saya menetapkan persentase minimum kemenangan ke 30 persen, yang juga baik untuk strategi ini.

Jumlah perdagangan

Beberapa jumlah perdagangan minimum dibutuhkan agar backtest dapat dipercaya. Saya selalu mengaturnya pada 200 untuk IS dan 100 untuk OOS. Namun, jika saya membangun strategi untuk D1 saya mengurangi jumlah ini ke 50 dan 25.

Kita boleh mulakan…

Sekarang kita buat persiapan untuk menghasilkan strategi. Kita klik tombol Start...

Dan jalankan proses konstruksi, paling ideal sepanjang malam... Pada pagi hari kita bisa menemukan strategi dalam database...

Kami memilih semua dari mereka menggunakan check box di sudut kiri atas, klik tombol retest yang menggerakkan mereka untuk retest kembali. Kemudian kami harus memverifikasi proses dengan mengklik dua tombol YES dalam kotak dialog dan kita bisa langsung ke bagian yang paling penting: tes ketahanan.

TES KETAHANAN

Bagian ini menceritakan tentang bagaimana memilih

strategi terbaik dari strategi-strategi yang telah kita bina.

Dalam langkah ini saya menggunakan beberapa tes. Saya akan membahas yang paling penting:Tes OOS kedua

Data dari tahun 2014 yang belum digunakan ketika membangun strategi.

Tes Slippages

Kita ingin strategi untuk menjadi mantap, jadi kita menguji bagaimana ia berurusan dengan slippage.

Tes di pasar yang berbeda

Ini adalah penting bahwa strategi itu bekerja dengan baik di pasar yang lain sehingga ia tidak terbatas pada pasar yang mana ia dibangun.

Random trades order

Kita menguji bagaimana strategi berjalan ketika arah perdagangan berubah.

Skip trade secara random

Strategi ini harus bekerja dengan baik meskipun kita meninggalkan 10 persen perdagangan.

Random strategi parameter

Setiap strategi memiliki beberapa parameter dan ia tidak bisa terbatas pada satu parameter saja. Jadi ia harus bekerja meskipun parameter berubah.

TES OOS KEDUA

Tes OOS berganda digunakan untuk mendapatkan strategi kualitas tinggi yang mungkin menguntungkan di masa depan. Tes kedua menggunakan data dari 2014. Data dari 2015 akan disisihkan untuk tes ketiga yang akan dilakukan akhir sekali.

Pengaturan:

Tiada pengaturan selanjutnya dibutuhkan.

Di Progress tab klik pada tombol Start dan tunggu sampai semua strategi diuji. Kemudian hapus strategi yang memiliki faktor keuntungan di bawah 1,3.

Cara yang paling cepat untuk mengeluarkan mereka adalah menyusun mereka dengan faktor keuntungan, kemudian klik pada strategi dengan nilai yang paling rendah, tekan tombol Shift dan pilih baris terakhir dengan nilai 1.29. Semua baris yang memiliki nilai faktor untung di bawah 1,3 akan dipilih. Klik pada tombol Delete dan semua strategi yang dipilih akan dihapus.

TES SLIPPAGE

Strategi ini harus tetap menguntungkan dalam kondisi pasar nyata seperti slippage yang disebabkan oleh berita dan lain-lain. Inilah sebab tes ini disertakan. Ini membantu kita menentukan bahwa strategi yang dapat hidup dalam kondisi pasar nyata.

Pengaturan:

Strategi ini harus tetap menguntungkan

dalam kondisi pasar nyata yang sukar.

Strategi dengan slippage harus memiliki pola yang bisa diterima ekuitas. Jika pola ekuitas terlihat seperti ini, maka strategi ini harus dihapus.

TES PADA PASAR BERBEDA

Tes ini penting karena strategi yang memiliki hasil backtest yang baik di pasar yang berbeda biasanya memiliki keuntungan lebih stabil pada masa akan datang dari strategi yang mendapat hasil backtest yang baik hanya di pasar yang mana mereka telah dibangun.

Pengaturan:

Strategi yang memiliki hasil backtest yang baik di pasar yang berbeda biasanya memiliki keuntungan lebih stabil pada masa akan datang.

Strategi yang baik mempunyai ekuitas dengan parameter yang baik. Ekuitas tidak mantap. Jadi strategi akan dihapus.

Strategi ini mempunyai hasil yang baik jadi kita akan simpan untuk tes lanjut.

RANDOM TRADE ORDERS

Tes ini menunjukkan ketergantungan hasil backtest pada trade orders. Ketika backtest telah dibuat pada periode waktu yang lama, struktur perdagangan masa depan kemungkinan akan sama dengan backtest tetapi tidak ada cara untuk memberitahu perintah itu. Trade order yang berbeda dapat membuat keputusan menajdi parah. Karena itu, kami melakukan tes ini yang menunjukkan bagaimana strategi yang berjalan jika trade order adalah random.

Dari pengalaman saya 200 simulasi cukup untuk mendapatkan hasil pencarian yang terkait.

31

Pada tab analisis ketahanan kita dapat melihat tabel penting dari hasil. Nilai ret / DD dari yang dipilih baris (95%) harus setidaknya setengah nilai yang ditampilkan dalam baris Original.

SKIP TRADE SECARA RANDOM

Tes ini menunjukkan hubungan antara hasil dan skip trade. Setelah backtest ini dilakukan untuk jangka waktu yang cukup, struktur perdagangan masa depan kemungkinan akan sama. Di sisi lain, beberapa perdagangan mungkin terlepas. Ini dapat menyebabkan hasil backtest menjadi tidak stabil. Tes ini menunjukkan kepada kita, apa kinerja strategi tersebut dan apa yang bisa kita harapkan.

Kita menetapkan 200 simulasi. Dari pengalaman saya nomor ini mengarah ke hasil yang relevan.

Perhatian: Setiap 200 simulasi dijalankan sebagai backtest otonom, jadi tes ini mungkin memakan waktu.

Interpretasi hasil adalah sama seperti dalam langkah sebelumnya. Nilai RET / DD baris yang dipilih (95%) harus setidaknya setengah dari nilai ditampilkan dalam baris Original.

RANDOM STRATEGI PARAMETER

Ini adalah tes yang sangat kuat untuk menunjukkan probabilitas strategi berubah dalam parameter. Keuntungan strategi yang baik tidak bisa terlalu rentan terhadap perubahan nilai-nilai indikator. Jika strategi yang menggunakan rata-rata bergerak dengan periode

100 dan 200 untuk perdagangan, maka ia harus memiliki hasil mantap dengan rata-rata bergerak 105 dan 195, dan lain-lain. Ini adalah tujuan tes ini. Tes ini memakan waktu yang lama tetapi penting.

Kita menetapkan jumlah simulasi 200 lagi.

Interpretasi hasil adalah sedikit berbeda dari langkah sebelumnya. The RET / nilai DD tidak boleh jatuh di bawah 50 persen dari nilai asli. Namun, bentuk ekuitas juga penting.

34

Keuntungan strategi yang baik tidak bisa terlalu rentan terhadap perubahan nilai-nilai indikator.

Hasil tes boleh terlihat seperti ini:

Dalam grafik ini setiap bentuk merupakan salah satu backtest dijalankan dengan parameter yang berbeda. Grafik yang ideal terdiri dari bentuk ekuitas mengelilingi sekitar ekuitas utama (bold garis biru). Hal ini dapat terlihat seperti kipas.

Keputusan ini boleh diterima. Kita boleh melanjutkan ke tes berikutnya.

Hasil ini tidak boleh diterima jadi kita akan menghapus strategi ini:

TES OOS KETIGA

Tes ini adalah mudah. Kita dapat melakukan backtest menggunakan sampel data yang terakhir karena strategi telah lulus semua tes sebelumnya. Saya menggunakan sampel data dari 2015 untuk tes ini.

:

Jika strategi tersebut menguntungkan pada sampel data maka itu baik. Langkah terakhir dari pengujian ketahanan adalah walk-forward matrix.

Bentuk ekuitas strategi tidak harus sempurna. Tujuan kami adalah untuk membangun portofolio strategi yang saling melengkapi. Berikut ini adalah bentuk ekuitas yang termasuk dalam salah satu portofolio saya di 2015.

38

WALK

-

FORWARD MATRIX

Kita ditinggalkan dengan beberapa strategi dan kita bisa jalankan tes akhir untuk ketahanan: walk-forward matriks. WF matriks adalah matriks optimasi walk-forward dengan nomor 'run' yang berbeda dan periode 'run'.

Jika strategi ini lulus tes walk-forward matriks, maka dengan bantuan parameter reoptimization ia beradaptasi dengan berbagai kondisi pasar dan tiada masalah dipasang ke data tertentu, karena dengan reoptimization ia boleh bekerja pada banyak periode waktu yang berbeda.

Selain itu tes matriks WF juga memberitahu kita jika strategi harus tetap dioptimalkan dan apakah periode reoptimization yang paling optimal.

Tes walk-forward matriks harus dilakukan bagi setiap strategi secara terpisah. Kami memuat strategi untuk optimizer dan pilih opsi Walk-Forward Matriks. Kami juga memilih langkah untuk 'run' dan persentase OOS. RoboForex StrategyQuant akan melalui semua kombinasi ini, melakukan strategi optimasi walk-forward.

Pengaturan walk-forward matriks : Kita memuat strategi di optimizer

Kami menerapkan pengaturan yang sama untuk backtest yang digunakan dalam backtest terakhir dari strategi.

Prosesnya sangat mudah. Klik dua kali untuk membuka strategi (Kita bisa melihat strategi di bawah window), selanjutnya klik tombol pengaturan Strategy, kemudian pada tombol Apply pengaturan strategi dan mengkonfirmasi operasi.

Pengaturan data untuk tes:

Buka tab Pengaturan dan pilih semua parameter penting. Pilih 'Preset selected parameter'. Mengatur deviasi 50 persen untuk mereka.

Pengaturan walk-forward matrix

Pengaturan yang disarankan adalah seperti dalam gambar di bawah:

Klik tombol Start dan tunggu sehingga tes itu selesai.

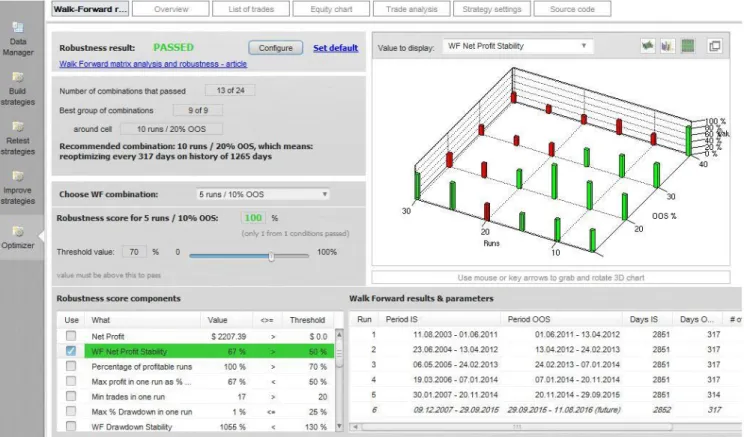

Hasil interpretasi walk-forward matriks

Setelah optimasi itu selesai, kita boleh membuka hasil tes dengan mengklik 'walk-forward matrix result'

Stabilitas keuntungan bersih WF adalah informasi yang paling penting dalam tes ini. Ini sangat ideal untuk menemukan matriks minimal ‘3 by 3’ sel dengan nilai Stabilitas keuntungan bersih WF lebih tinggi dari 50 persen.

Gambar berikutnya menunjukkan hasil dari strategi yang sukses melewati tes. Dari 24 tes, 17 sukses, itu adalah hasil yang sangat baik.

Analisis walk-forward juga menyediakan frekuensi optimal reoptimization parameter strategi. Di sini dianjurkan untuk mengoptimalkan setiap 317 hari dan menggunakan 1265 hari sampel data untuk ini.

APA SELANJUTNYA?

Setelah strategi melewati semua tes ketahanan, saya sangat menyarankan untuk menjalankannya pada akun demo atau menggunakan akun riil dengan posisi kecil. Setelah strategi menghasilkan 10 sampai 15 perdagangan, bandingkan perdagangan dengan backtest pada periode data yang sama. Jika backtest dan perdagangan nyata memiliki hasil yang sama, kita dapat mulai trading pada akun trading utama anda.

KONKLUSI

E-book ini menjelaskan secara rinci bagaimana klien saya dan saya membangun strategi untuk perdagangan yang sukses. Disiplin, upaya dan waktu yang cukup memberi keuntungan yang luar biasa. Yang terbaik dari klien saya dapat membuat keuntungan dari 200 persen per tahun.

Akhirnya saya punya satu saran untuk anda.

Trading dengan menggunakan robot adalah cara yang bagus untuk mendapatkan uang dan mendapatkan waktu tambahan. Tapi hanya disiplin dan sikap bertanggung jawab mengarah ke hasil yang baik. Jangan pernah mengganggu perdagangan yang sedang berjalan. Jika strategi tidak memiliki hasil yang baik dan mengatasi 1,5 kelipatan penarikan sejarah maka mematikannya. Ini adalah satu-satunya intervensi yang harus anda lakukan.

Saya berharap anda sukses dalam perdagangan yang bertanggung jawab dan juga memiliki permulaan yang baik dalam mendapatkan uang menggunakan program RoboForex StrategyQuant.

Salam hormat Zdenek Zánka

PENYANGKALAN

Semua informasi yang diberikan dalam e-book Bagaimana untuk berdagang dengan menguntungkan dalam forex menggunakan software RoboForex StrategyQuant disediakan hanya untuk tujuan pendidikan. Kami tidak menawarkan jenis konseling keuangan. Kami tidak menawarkan nasihat investasi. Informasi yang diberikan dalam e-book merupakan pendapat pribadi dan pengalaman penulis, hasilnya tidak dijamin. Kami tidak terdaftar penasihat investasi, broker, dealer, agen atau perwakilan dari setiap peraturan atau otoritas lain yang serupa. Kami tidak menawarkan analisis keuangan atau saran terkait dengan membeli atau menjual instrumen investasi atau kemungkinan untuk berdagang di pasar keuangan jangka pendek atau jangka panjang. Kami tidak bertanggung jawab atas kegiatan yang dilakukan oleh pembaca berdasarkan opini yang diterbitkan dalam e-book. Ketika berdagang untuk instrumen keuangan, anda mengekspos diri anda untuk risiko kerugian keuangan.

Peringatan risiko

1. Ini adalah tingkat resiko yang tinggi yang terlibat ketika perdagangan produk berleverage seperti Forex / CFD. Anda tidak harus mengambil risiko lebih dari yang anda mampu untuk kehilangan, adalah mungkin bahwa anda akan kehilangan lebih dari seluruh investasi anda. Anda tidak harus berdagang atau berinvestasi kecuali anda memahami sepenuhnya sejauh mana sebenarnya ekspos terhadap risiko kerugian. Ketika perdagangan atau investasi, anda harus selalu mempertimbangkan tingkat pengalaman anda.

2. Anda menggunakan software pihak ketiga (StrategyQuant). RoboForex tidak menerima apa-apa tanggung jawab untuk setiap informasi yang StrategyQuant menyediakan atau yang dipublikasikan di situs kami melalui aplikasi mereka, atau pada aplikasi mobile. RoboForex tidak akan bertanggung jawab atas kerugian yang dibuat oleh anda tergantung informasi yang kami atau pihak ketiga menyediakan. Untuk informasi lebih lanjut, silahkan lihat Syarat Bisnis kami.