A. Kajian Pustaka

1. Teori Stakeholde r (Stakeholders Theory)

Stakeholders Theory (Teori Stakeholder), mengasumsikan bahwa eksistensi perusahaan ditentukan oleh para stakeholders. Stakeholder adalah semua pihak, internal maupun eksternal, yang dapat

mempengaruhi atau dipengaruhi oleh perusahaan baik secara langsung

maupun tidak langsung. Stakeholder is a group or an individual who can affect, or be affected by, the success or failure of an organization (Luk, Yau, Tse, Alan, Sin, Leo, dan Raymond, dalam Nor Hadi.

2011:93).

Berdasarkan asumsi stakeholders theory, maka perusahaan tidak dapat melepaskan diri dari lingkungan sosial. Perusahaan perlu

menjaga legitimasi stakeholder serta mendudukkannya dalam kerangka kebijakan dan pengambilan keputusan, sehingga dapat

mendukung pencapaian tujuan perusahaan, yaitu stabilitas usaha dan

jaminan going concern (Adam, dalam Nor Hadi. 2011: 94-95).

Wibisono (dalam Kirana, 2009) mengartikan stakeholders sebagai pemangku kepentingan yaitu pihak atau kelompok yang

berkepentingan, baik langsung maupun tidak langsung, terhadap

dilontarkan oleh Rhenald Kasali sebagaimana dikutip oleh Wibisono

(dalam Kirana, 2009) yang menyatakan bahwa yang dimaksud

stakeholders adalah setiap kelompok yang berada di dalam maupun di luar perusahaan yang mempunyai peran dalam menentukan

keberhasilan perusahaan. Mereka adalah pemasok, pelanggan

pemerintah, masyarakat local, investor, karyawan, kelo mpok politik,

asosiasi perdagangan dan lainnya.

Pada teori ini, pengungkapan CSR penting karena para stakeholder perlu mengevaluasi dan mengetahui sejauh mana perusahaan

melaksanakan perannya sesuai dengan keinginan stakeholders, sehingga menuntut adanya akuntanbilitas perusahaan atas kegiatan

CSR yang telah dilakukannya (Riswari, 2012). Perusahaan yang

memiliki kinerja lingkungan dan sosial yang baik akan direspon positif

oleh investor melalui peningkatan harga saham (Rustiarini, 2010).

2. Teori Legitimasi (Legitimacy Theory)

Teori legitimasi menyatakan bahwa perusahaan memiliki kontrak

dengan masyarakat. Legitimasi masyarakat merupakan faktor strategis

bagi perusahaan dalam rangka mengembangkan usahanya, hal itu

dapat di jadikan wahana untuk menyusun strategi perusahaan, terutama

terkait dengan memposisikan diri di tengah lingkungan masyarakat

yang semakin maju (Hadi, 2011:87). Dalam pengertian secara

mendasar, legitimasi adalah hubungan sosial tertentu yang dikukuhkan

Tilt (1994) dalam Sudaryanto (2011) menyatakan bahwa

perusahaan memiliki kontrak dengan masyarakat untuk melakukan

kegiatanya berdasarkan nilai-nilai yang berlaku dalam masyarakat, dan

bagaimana perusahaan menanggapi berbagai kelompok kepentingan

untuk melegitimasi kepentingan perusahaan. Teori legitimasi

kaitannya dengan kinerja ekonomi dan kinerja keuangan adalah

apabila terjadi ketidakselarasan antara sistem-sistem nilai perusahaan

dan sistem nilai masyarakat maka perusahaan dapat kehilangan

legitimasinya, yang selanjutnya akan mengancam kelangsungan

perusahaan (Lindblom, dalam Sudaryanto 2011).

Dalam usaha memperoleh Legitimasi , perusahaan melakukan

kegiatan sosial dan lingkungan yang memiliki implikasi akuntansi

pada pelaporan dan pengungkapan dalam laporan tahunan perusahaan

melalui pelaporan sosial dan lingkungan yang dipublikasikan (Deegan,

dalam Anggraini, 2006). Teori legitimasi menegaskan bahwa untuk

memperoleh kepercayaan dari masyarakat atas kegiatan yang

dilakukan, maka perusahaan harus menjalankan kegiatannya sesuai

dengan norma dan nilai-nilai yang berlaku di lingkungan sekitar.

3. Penge rtian Corporate Social Responsibility

Definisi mengenai Corporate Social Responsibility (CSR) sangatlah beragam. Salah satunya yang di kemukakan oleh World Business Council for Suistainable Development (2004) mendefinisikan Corporate Social Responsibility (CSR) adalah

“CSR is commitment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of live, in ways that are both good for business and good for development.”

Corporate Social Responsibility (CSR) merupakan komitmen bisnis yang memberikan kontribusi terhadap keberlangsungan

pembangunan ekonomi, para pekerja dan keluarganya, komunitas lokal

dan lingkungan yang lebih luas untuk meningkatkan kualitas hidup.

Menurut World Business Council For Sustainable Development, CSR bukan sekedar discretionary, tetapi suatu komitmen yang merupakan kebutuhan bagi perusahaan yang baik sebagai perbaikan kualitas

hidup. Secara filosofis, jika perusahaan berusaha untuk berguna bagi

umat manusia maka dalam jangka panjang tentunya akan tetap eksis.

Menurut Untung (2008, hal.1) memberikan pengertian mengenai

corporate social responsibility sebagai berikut:

”Corporate Social Responsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi

yang berkelanjutan dengan memperhatikan tanggung jawab sosial

perusahaan dan menitikberatkan pada keseimbangan antara perhatian

terhadap aspek ekonomis, sosial, dan lingkungan”.

Definisi lain mengenai Corporate Social Responsibility (CSR), Salah satu yang cukup menarik adalah yang dibuat oleh lingkar studi

Corporate Social Responsibility (CSR) di Indonesia, adalah: upaya sungguh- sungguh dari entitas bisnis untuk meminimalkan dampak

negatif dan memaksimalkan dampak positif operasinya terhadap

seluruh pemangku kepentingan dalam ranah ekonomi, sosial dan

lingkugan, agar mencapai tujuan pembangunan yang berkelanjutan.

(Nurdizal et. All, 2011:15).

Corporate Social Responsibility dihitung berdasarkan jumlah pendapatan bersih perusahaan dan dibagi dengan 91 indikator

berdasarkan GRI-G4. GRI-G4 menyediakan rerangka kerja yang

relevan secara global untuk mendukung pendekatan yang

terstandardisasi dalam pelaporan, yang mendorong tingkat transparansi

dan konsistensi yang diperlukan untuk membuat informasi yang

disampaikan menjadi berguna dan dapat dipercaya oleh pasar dan

masyarakat. Fitur yang ada di GRI-G4 menjadikan pedoman ini lebih

mudah digunakan, baik bagi pelapor yang berpengalaman dan bagi

mereka yang baru dalam pelaporan keberlanjutan dari sektor apapun

dan didukung oleh bahan-bahan dan layanan GRI lainnya.

(www.globalreporting.org).

4. Kepemilikan Saham Asing

Dalam Pasal 1 ayat 8 UU No. 25 Th. 2007 menyebutkan bahwa

Modal Asing adalah Modal yang dimiliki oleh negara asing,

perseorangan warga negara asing, dan Badan Hukum Indonesia yang

pada pasal diatas maka dapat disimpulkan bahwa kepemilikan saham

asing merupakan proporsi saham biasa perusahaan yang dimiliki oleh

perorangan, badan hukum, pemerintah serta bagian-bagiannya yang

berstatus luar negeri. Kepemilikan asing dalam perusahaan merupakan

pihak yang dianggap concern terhadap pengungkapan pertanggungjawaban sosial perusahaan. (Djakman dan Machmud,

2008) dalam (Erida, 2011).

Perusahaan yang sebagian besar sahamnya dimiliki oleh asing

biasanya lebih sering menghadapi masalah asimetri informasi

dikarenakan hambatan geografis dan bahasa. Oleh sebab itu

perusahaan dengan kepemilikan asing yang besar akan terdorong

untuk melaporkan atau mengungkapkan informasinya secara sukarela

dan luas. (Xiao et Al., 2004) dalam (Erida, 2011) .

Ada beberapa alasan mengapa perusahaan yang memiliki

kepemilikan saham asing harus memberikan pengungkapan yang lebih

dibandingkan dengan yang tidak memiliki kepemilikan saham asing

menurut (Susanto, 1992) dalam (Angling, 2010) sebagai berikut:

1. Perusahaan asing mendapatkan pelatihan yang lebih baik dalam

bidang akuntansi dari perusahaan induk di luar negeri

2. Perusahaan tersebut mungkin punya sistem informasi yang lebih

efisien untuk memenuhi kebutuhan internal dan kebutuhan

3. Kemungkinan permintaan yang lebih besar pada perusahaan

berbasis asing dari pelanggan, pemasok, dan masyarakat umum.

5. Leverage

Leverage menunjukkan seberapa besar asset perusahaan diperoleh atau didanai oleh utang. Variabel ini diukur dengan membagi total

utang dengan total asset. Leverage memiliki arti penting bagi perusahaan, karena dapat diketahui dampak leverage terhadap resiko perusahaan. Semakin tinggi tingkat leverage besar kemungkinan akan melanggar perjanjian kredit sehingga perusahaan akan berusaha

melaporkan laba yang lebih tinggi dengan cara mengurangi

biaya-biaya termasuk biaya-biaya pengungkapan pertanggungjawaban sosial

perusahaan.

Rasio ini menunjukkan komposisi dari total hutang terhadap total

ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang

semakin besar dibanding dengan total modalsendiri, sehingga

berdampak semakin besar beban perusahaan terhadap pihak

luar(kreditur) (Angling, 1997). Alat ukur ini juga telah digunakan

secara luas oleh berbagai pene litian terdahulu dalam area penelitian

tentang CSR antara lain oleh Rawi (2008) dan Sembiring (2005). 6. Profitabilitas

Menurut G. Sugiyarso dan F. Winarni (2005:118) profitabilitas

dengan penjualan total aktiva maupun modal sendiri. Dari definisi ini

terlihat jelas bahwa sasaran yang akan dicari adalah laba perusahaan.

Hubungan antara kinerja keuangan suatu perusahaan, dalam hal ini

profitabilitas, dengan pengungkapan tanggung jawab sosial menurut

Belkaoui dan Karpik (dalam Angling, 2006) paling baik diekspresikan

dengan pandangan bahwa tanggapan sosial yang diminta dari

manajemen sama dengan kemampuan yang diminta untuk membuat

suatu perusahaan memperoleh laba. Manajemen yang sadar dan

memperhatikan masalah sosial juga akan memajukan kemampuan

yang diperlukan untuk menggerakkan kinerja keuangan perusahaan.

Konsekuensinya, perusahaan yang mempunyai respon sosial dalam

hubungannya dengan pengungkapan tanggung jawab sosial seharusnya

menyingkirkan seseorang yang tidak merespon hubungan antara

profitabilitas perusahaan dengan variabel akuntansi seperti tingkat

pengembalian investasi dan variabel pasar seperti differential return harga saham.

7. Size (Ukuran Pe rusahaan)

Size merupakan tingkat identifikasi besar atau kecilnya suatu perusahaan. Besar kecilnya size perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga

kerja dan sebagainya. Semakin besar nilai item- item tersebut maka

semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka

semakin banyak perputaran uang dan semakin besar kapitalisasi pasar

maka semakin besar pula ia dikenal dalam masyarakat (Hilmi dan Ali,

2008).

Size merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam

laporan tahunan yang dibuat. Secara umum perusahaan besar akan

mengungkapkan informasi lebih banyak daripada perusahaan kecil.

Hal ini karena perusahaan besar akan menghadapi resiko politis yang

lebih besar dibanding perusahaan kecil. Secara teoritis perusahaan

besar tidak akan lepas dari tekanan politis, yaitu tekanan untuk

melakukan pertanggungjawaban sosial. Pengungkapan sosial yang

lebih besar merupakan pengurangan biaya politis bagi perusahaan

Hasibuan (2001).

8. Penelitian Terdahulu

Pada penelitian ini, peneliti mencoba untuk menguji struktur

kepemilikan asing, leverage, profitabilitas dan size terhadap aktivitas

pertanggungjawaban sosial yang dilakukan oleh perusahaan

manufaktur dalam bidang industri dasar dan kimia yang terdaftar di

bursa efek Indonesia. Penelitian ini dilakukan karena berdasarkan

penelitian sebelumnya, masih menunjukkan ketidak konsistenan hasil

variable struktur kepemilikan asing, leverage, profitabilitas dan size

terhadap aktivitas pertanggungjawaban sosial. Maka peneliti ingin

Farah Diba (2012) dengan penelitian Pengaruh Karakteristik

Perusahaan dan Regulasi Pemerintah Terhadap Pengungkapan

Laporan Corporate Social Responsibility di Indonesia memberikan

hasil kepemilkan saham pemerintah, kepemilkan asing, regulasi

pemerintah, size dan profitabilitas berpengaruh terhadap

pengungkapan CSR. Tipe industry berpengaruh terhadap

pengungkapan CSR. Sementara Angling Mahatma Pian KS (2010)

dengan penelitian Pengaruh Karakteristik Perusahaan dan Regulasi

pemerintah terhadap pengungkapan CSR pada Laporan Tahunan di

Indonesia menunjukan hasil faktor kepemilikan saham pemerintah,

regulasi pemerintah, tipe perusahaan dan ukuran industri berpengaruh

signifikan terhadap pengungkapan CSR di Indonesia. Sementara itu,

kepemilikan saham asing dan profitabilitas tidak berpengaruh

signifikan terhadap pengungkapan CSR di Indonesia.

Rizkia Anggita Sari (2012) dengan penelitian Pengaruh

Karakteristik Perusahaan Terhadap Corporate Social Responsibility

Disclosure pada perushaan Manufaktur yang terdaftar di Bursa Efek

memberikan hasil Secara simultan variable profile, size, profitabilitas, leverage dan growth berpengaruh terhadap Corporate Social Responsibility Disclosure. Sementara Marzully Nur dan Denies Priantinah M.Si.,Akt (2012) dengan penelitian Analisis Faktor-faktor

yang mempengaruhi Pengungkapan Corporate Social responsibility di

listing di BEI) memberikan hasil Hasil penelitian menunjukkan bahwa

profitabilitas,kepemilikan saham publik danpengungkapan media tidak

berpengaruh terhadappengungkapan CSR. Ukuran perusahaan

berpengaruhpositif dan signifikan terhadappengungkapan CSR. Dewan

komisaris dan leverage berpengaruh negatif dan signifikan terhadap pengungkapan CSR.

Rafika Anggraini Putri dan Yulius Jogi Christiawan

(2014)Pengaruh Profitabilitas, Likuiditas dan Leverage Terhadap

Pengungkapan Corprate Social Responsibility (Studi Pada

Perusahaan-perusahaan yang mendapat penghargaan ISRA dan Listed(Go-Public) di Bursa Efek Indonesia (BEI) 2010-2012)Menunjukan hasil

profitabilitas dan leverage tidak berpengaruh terhadap pengungkapan CSR, sedangkan likuiditas berpengaruh terhadap pengungkapan CSR.

Secara ringkas, penelitian yang telah dilakukan mengenai struktur

kepemilikan terhadap pengungkapan pertanggungjawaban sosial

disajikan pada tabel di bawah ini :

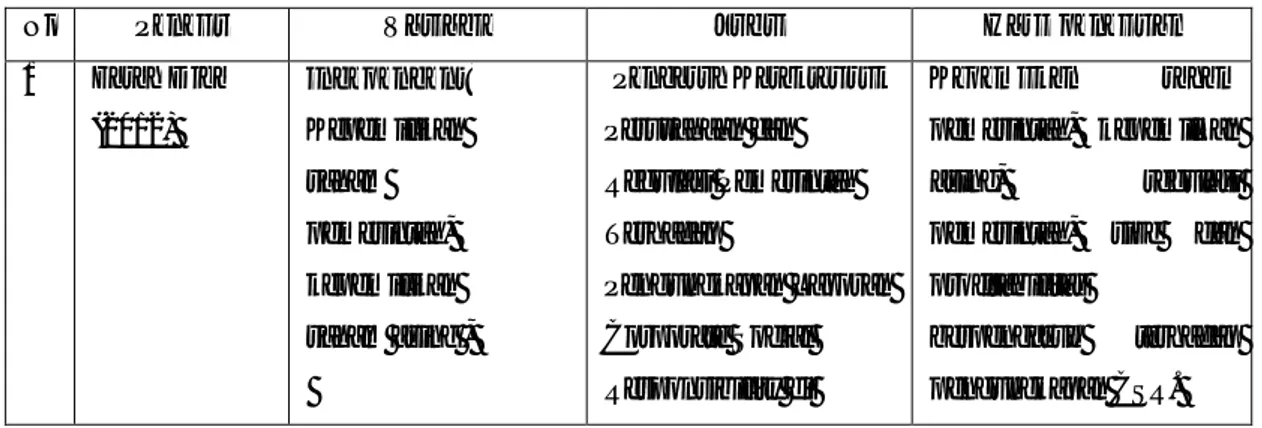

Tabel 2.1

Penelitian Terdahulu

No Peneliti Variable Judul Hasil pe nelitian

1 Farah Diba (2012) independent: Kepemilikan saham pemerintah, kepemilikan saham asing , Pengaruh Karakteristik Perusahaan dan Regulasi Pemerintah Terhadap Pengungkapan Laporan Corporate Social Responsibility di Kepemilkan saham pemerintah, kepemilkan asing, regulasi pemerintah, size dan profitabilitas

berpengaruh terhadap pengungkapan CSR.

regulasi pemerintah , tipe industry, size, profitabilitas. Dependent: pengungkapan CSR

Indonesia. Tipe industry

berpengaruh terhadap pengungkapan CSR 2 ANGLING MAHATMA PIAN KS (2010) Independent: kepemilikan saham pemerintah, kepemilikan saham asing, regulasi pemerintah, tipe perusahaan, ukuran perusahaan, profitabilitas. Dependent: Corporate Social Responsibility(CSR). Pengaruh Karakteristik Perusahaan dan Regulasi pemerintah terhadap pengungkapan CSR (CSR) pada Laporan Tahunan di Indonesia. faktor kepemilikan saham pemerintah, regulasi pemerintah, tipe perusahaan dan ukuran industri berpengaruh signifikan terhadap pengungkapan CSR di Indonesia. Sementara itu, kepemilikan saham asing dan profitabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR di Indonesia 3 Rizkia Anggita Sari (2012) Independent : Profile, Size, profitabilitas , leverage, growth. dependent: Corporate Social Responsibility Disclosure, Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure pada perushaan Manufaktur yang terdaftar di Bursa Efek.

Secara simultan variable profile, size,

profitabilitas, leverage dan growth berpengaruh terhadap Corporate Social Responsibility Disclosure.

4 Marzully Nur dan Denies Priantinah M.Si.,Akt (2012) profitabilitas, Ukuran perusahaan, Kepemilikan saham public, Dewan komisaris, leverage, pengungkapan media. Corporate Social Responsibility. Analisis Faktor-faktor yang mempengaruhi Pengungkapan Corporate Social responsibility di Indonesia (studi empiris pada perusahaan berkategori high profileyang listing di BEI)

profitabilitas,kepemilika n saham publik dan pengungkapan media tidak berpengaruh terhadap pengungkapan CSR. Ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan CSR. Dewan komisaris dan leverage berpengaruh negatif dan signifikan terhadap pengungkapan CSR. 5 Rafika Anggraini Putri dan Yulius Jogi Christiawan (2014) Independent: Likuiditas, ROA, Leverage. Dependent : CSR. Pengaruh Profitabilitas, Likuiditas dan Leverage Terhadap Pengungkapan Corprate Social Responsibility (Studi Pada Perusahaan-perusahaan yang mendapat penghargaan ISRA dan Listed (Go-Public) di Bursa Efek Indonesia (BEI) 2010-2012). profitabilitas dan leverage tidak berpengaruh terhadap pengungkapan CSR, sedangkan likuiditas berpengaruh terhadap pengungkapan CSR. 6 Suskim Riantani , Hafidz Nurzamzam Independent : SIZE, FINANCIAL LEVERAGE, AND PROFITABILITY Analysis of company size, financial leverage, and profitability and its effect to CSR

Hasilnya menunjukkan bahwa ukuran

perusahaan memiliki pengaruh positif dan

(2015) Dependent:

CSR DISCLOSURE.

DISCLOSURE. signifikan terhadap pengungkapan CSR , leverage keuangan tidak menunjukkan pengaruh yang signifikan terhadap pengungkapan CSR , profitabilitas tidak berpengaruh signifikan terhadap pengungkapan CSR selama penyelidikan. 7 Won Yong Oh • Young Kyun Chang • Aleksey Martynov (2011) Independent: Institutional ownership, Managerial Ownership, Foreign ownership, Dependent: Corporate Social Control: Firm age, size, financial performance, leverage, and industry dummies The Effect of Ownership Structure on Corporate Social Responsibility: Empirical Evidence from Korea Hasil menunjukkan signifikan , hubungan positif antara Peringkat CSR dan kepemilikan oleh institusi dan asing investor . Sebaliknya , kepemilikan saham oleh manajer puncak adalah negatif terkait dengan perusahaan rating CSR sementara di luar kepemilikan direktur tidak signifikan . 8 Arifur Khan • Mohammad Badrul Muttakin • Javed Siddiqui (2013) Independent: Managerial Ownership Public Ownership Foreign Ownership Board Independence Role Duality Audit Committees Dependent : Corporate Social Responsibility Corporate Governance and Corporate Social Responsibility Disclosures: Evidence from an Emerging Economy hasil kami menunjukkan bahwa meskipun pengungkapan CSR umumnya memiliki hubungan negatif dengan kepemilikan manajerial kepemilikan publik , kepemilikan asing , papan kemandirian dan kehadiran audit

dampak positif yang signifikan pada CSR pengungkapan . Namun, kami gagal untuk menemukan dampak yang signifikan CEO dualitas. 9 Amir Barnea and Amir Rubin (2010) Independent: Insider Ownership, Institusional Ownership, Leverage Dependent : Corporate Social Responsibility Corporate Social Responsibility as a Conflict between Shareholders

kita menemukan bahwa rata-rata ,

kepemilikan dan leverage berpengaruh negatif terkait dengan Peringkat sosial perusahaan , sedangkan kepemilikan institusional adalah

berkorelasi dengan itu . Dengan asumsi bahwa peringkat yang lebih tinggi CSR adalah terkait dengan tingkat pengeluaran CSR lebih tinggi, 10 Anggraini (2006) Independen : Kepemilikan manajemen, leverage, ukuran perusahaan, tipe industry, profitabilitas Dependen : Pengungkapan CSR Pengaruh informasi social dan factor-faktor yang mempengaruhi pengungkapan infor masi social dalam laporan keuangan tahunan (studi empiris pada perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta)

Adanya pengaruh yang signifikan antara kepemilikan manajemen dan tipe industry terhadap pengungkapn CSR. Sedangkan ukuran perusahaan, leverage dan profitabilitas tidak menunjukkan pengaruh signifikan terhadap pengungkapan social. Sumber : Berbagai Penelitian Terdahulu

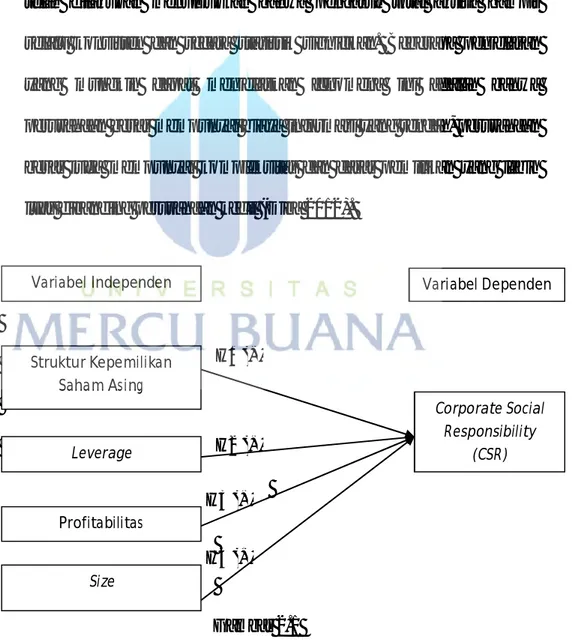

B. Rerangka Pe mikiran

Berdasarkan landasan teori dan penelitian terdahulu yang telah

dikemukakan diatas maka kerangka pemikiran dalam penelitian ini adalah

sebagai berikut :

1. Pengaruh Kepemilikan Saham Asing (Foreign Shareholding)

terhadap pengungkapan CSR

Kepemilikan saham asing adalah jumlah saham yang dimiliki o leh

pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap

saham perusahaan di Indonesia (Rustiarni, 2011). Kepemilikan asing

dalam perusahaan merupakan pihak yang dianggap concern terhadap pengungkapan pertanggungjawaban sosial perusahaan (Machmud dan

Djakman, 2008). Jika dilihat dari sisi stakeholder perusahaan, pengungkapan CSR merupakan salah satu media yang dipilih untuk

memperlihatkan kepedulian perusahaan terhadap masyarakat di

sekitarnya. Dengan kata lain, apabila perusahaan memiliki kontrak

dengan foreign stakeholders baik dalam ownership dan trade, maka perusahaan akan lebih didukung dalam melakukan pengungkapan

tanggung jawab sosial (CSR) (Puspitasari, 2009).

2. Pengaruh leverage terhadap pengungkapan CSR

Leverage merupakan alat untuk mengukur seberapa besar perusahaan pada kreditur dalam membiayai aset perusahaan.

Perusahaan yang mempunyai tingkat leverage yang tinggi berarti sangat tergantung pada pinjaman luar untuk membiayai asetnya.

Sedangkan perusahaan yang mempunyai tingkat leverage rendah lebih banyak membiayai asetnya dengan modal sendiri. Tingkat leverage perusahaan dengan demikian menggambarkan resiko keuangan

perusahaan (Sembiring, 2005).

Rasio leverage digunakan untuk memberikan gambaran mengena i

struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat

resiko tak tertagihnya suatu utang. O leh karena itu, perusahaan dengan

rasio leverage yang tinggi mempunyai kewajiban lebih untuk

mengungkapkan tanggung jawab sosialnya.

3. Pengaruh Profitabilitas terhadap pengungkapan CSR

Menurut Heinze (1976) dalam Devina et al,. (2004) dijelaskan

bahwa profitabilitas merupakan factor yang memberikan kebebasan

dan fleksibilitas kepada manajemen untuk melakukan dan

mengungkapkan kepada pemegang saham program tanggung jawab

sosial secara lebih luas. Hubungan untuk profitabilitas perusahaan

dengan pengungkapan tanggung jawab sosial perusahaan telah menjad i

postulat (anggapan dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi

tingkat profitabilitas perusahaan maka semakin besar pengungkapan

informasi sosial (Bowman & Haire, 1976 dan Preston, 1078, Hackston

4. Pengaruh size terhadap pengungkapan CSR

Ukuran perusahaan (size) merupakan salah satu variabel yang banyak digunakan untuk menjelaskan mengenai variasi pengungkapan

dalam laporan tahunan perusahaan. Terdapat beberapa penjelasan

mengenai pengaruh ukuran perusahaan (Size) terhadap kualitas ungkapan. Hal ini dapat dilihat dari berbagai penelitian empiris yang

telah dilakukan menunjukkan bahwa pengaruh total aktiva hampir

selalu konsisten dan secara statistik signifikan. Beberapa penjelasan

yang mungkin dapat menjelaskan fenomena ini adalah bahwa

perusahaan besar mempunyai biaya informasi yang rendah, perusahaan

besar juga mempunyai kompleksitas dan dasar pemilikan yang lebih

luas dibanding perusahaan kecil (Diba 2012).

Gambar 2.1 Rerangka Pemikiran Corporate Social Responsibility (CSR) Variabel Independen Struktur Kepemilikan Saham Asing Variabel Dependen Leverage Profitabilitas Size H1 (+) H4 (+) H3 (+) H2 (+)

C. Hipotesis

H1 : kepemilikan saham asing berpengaruh positif terhadap pengungkapan

CSR

H2: Leverage berpengaruh negatif terhadap pengungkapan CSR. H3: Profitabilitas berpengaruh positif terhadap pengungkapan CSR.